Варианты организации питания работников

Действующее законодательство обязывает работодателя за свой счет выдавать по установленным нормам продукты (спецпитание) работникам, трудящимся в определенных условиях (ст. 222 ТК РФ):

- во вредных — молоко или иные равнозначные ему продукты;

- в особо вредных — лечебно-профилактическое питание.

Однако у работодателя достаточно часто возникает желание организовать регулярное бесплатное или частично компенсируемое питание и для прочих своих работников. Сделать это он может разными способами:

- открыв собственную столовую;

- обеспечив процесс питания силами стороннего контрагента: либо в его столовой, либо путем доставки готовых блюд на территорию работодателя;

- приобретая продукты и давая возможность использовать их работникам;

- выплачивая работнику деньги для компенсации понесенных им расходов на питание.

Предоставляя работнику возможность бесплатно питаться, работодатель фактически увеличивает выплачиваемый ему доход, который вполне обоснованно можно расценить как оплату труда. Но для того чтобы такой вид оплаты можно было отнести к подобным расходам, их следует внести в общий перечень выплат, образующих систему оплаты труда у работодателя (ст. 129 ТК РФ), закрепив это в одном из следующих внутренних нормативных актов (ст. 135 ТК РФ):

- положении об оплате труда;

- коллективном соглашении;

- трудовом договоре.

Подробнее о положении по оплате труда читайте в статье «Положение об оплате труда работников — образец-2022-2023».

Кроме того, поскольку питание представляет собой выплату натурального характера, то в отношении него придется учесть такие моменты (ст. 131 ТК РФ):

- объем этой выплаты не может составить больше 20% от всей начисленной за месяц зарплаты;

- работник должен написать заявление на предоставление ему зарплаты в такой форме.

Отнесение расходов на питание к оплате за труд потребует организовать ведение учета величины дохода, получаемого каждым конкретным работником. Для большинства способов обеспечения питанием это сделать вполне реально, снабдив работников соответствующими талонами, карточками или отмечая выдачу по спискам. Но есть некоторые отдельные ситуации, когда определить доход конкретного работника невозможно. Например, когда доступ к продуктам организуется в общем доступе без ограничений (расходы на чай-кофе, конфеты-печенье или питание происходит по типу шведского стола).

Можно ли удерживать из зарплаты сотрудников расходы на питание? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите экспертное мнение.

Способы бухучета расходов на питание

Возникновение в бухучете информации о стоимости затрат на питание будет зависеть от выбранного способа организации питания.

Наличие своей столовой потребует выделения ее в обслуживающее производство, на котором будут формироваться затраты по этому производству: Дт 29 Кт 02 (10, 25, 60, 69, 70).

Если услуги по предоставлению питания оказывает сторонний контрагент или работодатель приобретает продукты, в дальнейшем передаваемые работникам, то возникнет проводка по учету стоимости обедов (продуктов), полученных от поставщика: Дт 10 (41) Кт 60.

Выдача питания независимо от того, к какой категории оно относится (спецпитание либо иное льготное или бесплатное питание), будет осуществляться через счет учета расчетов с персоналом. При этом придется на сумму стоимости полученного питания в отношении каждого работника при начислении зарплаты персонально сделать проводку: Дт 70 Кт 10 (29, 41).

Расходы, по которым не организован персональный учет, даже в случае присутствия этих расходов в системе оплаты труда на расчеты с персоналом отнести невозможно, поэтому проводка по ним будет такой: Дт 91 Кт 10 (29, 41).

Учет выданного в качестве оплаты труда питания в расходах работодателя произойдет с отнесением его сумм:

- на счета учета затрат, если эти расходы:

- обязательны для работодателя по положениям действующего законодательства (спецпитание) и осуществлены в пределах установленных норм;

- предусмотрены внутренним нормативным документом о системе оплаты труда;

- на счет учета прочих расходов в части расходов:

- превышающих нормы выдачи спецпитания;

- не предусмотренных действующей системой оплаты труда.

Подробнее о спецпитании и его учете читайте в материале «Ст. 222 ТК РФ: вопросы и ответы».

Затраты на питание, обязательные для работодателя по законодательству или в силу включения их в систему оплаты труда, при распределении данных по питанию персонально по работникам войдут в состав расходов по оплате труда: Дт 20 (23, 25, 26, 29, 44) Кт 70.

Питание, не соответствующее критериям расходов на оплату труда или обязательного к выдаче, отразится проводкой: Дт 91 Кт 70.

ВНИМАНИЕ! Учет питания по коллективному договору ведется несколько иначе:

|

Содержание операций |

Дебет |

Кредит |

|

Отражены затраты на организацию питания работников |

29 |

10, 02, 70, 60, 69 и пр. |

|

Отражен “входной” НДС по товарам (работам, услугам), приобретенным для организации питания |

19 |

60 |

|

Принят в вычету “входной” НДС по товарам (работам, услугам), приобретенным для организации питания |

68-НДС |

19 |

|

Стоимость бесплатного питания, предоставляемого в соответствии с коллективным договором, отнесена на затраты основного производства |

20 |

29 |

|

Отражен постоянный налоговый расход (ПНР) |

99 |

68-пр |

Затраты на питание и расходы, учитываемые при налогообложении

При определении базы по прибыли затраты на питание работников будут учитываться только в том случае, если обязательность их оплаты предусмотрена ТК РФ (спецпитание) или внутренним нормативным документом о системе оплаты труда (пп. 4, 25 ст. 255 НК РФ, письма Минфина России от 23.07.2018 № 03-03-07/51494, от 09.01.2017 № 03-03-06/1/80065). То есть расходы на питание, отнесенные работодателем в бухучете на счета учета затрат, будут уменьшать базу по прибыли.

А вот расходы, связанные с питанием, которые в бухучете отражаются как прочие (на счете 91), при определении базы по прибыли учесть нельзя. Поэтому по ним между налоговым и бухгалтерским учетами возникнут разницы постоянного характера. Соответствующий этим разницам налог будет отражен проводкой: Дт 99 Кт 68.

С примером расчета и отражения в учете постоянных налоговых разниц можно ознакомиться здесь.

Однако следует отметить, что в отношении расходов на питание, которые предусмотрены внутренним нормативным документом, но не делятся по сотрудникам, существуют 2 противоположных мнения:

- при определении базы по прибыли их учитывать нельзя (письмо Минфина России 04.03.2008 № 03-03-06/1/133);

- невозможность персонификации расходов по сотрудникам не препятствует учету их в базе по прибыли (постановление ФАС Московского округа от 06.04.2012 № А40-65744/11-90-285).

Также имеются 2 разных точки зрения на отнесение в расходы по прибыли затрат на питание, осуществленных работником в командировке:

- они не входят в состав расходов, связанных с командировкой (письма Минфина России от 09.10.2015 № 03-03-06/57885 и от 20.05.2015 № 03-03-06/2/28976);

- работодатель вправе самостоятельно во внутреннем нормативном акте определить перечень расходов, оплачиваемых в связи с командировкой (письмо УФНС по Москве от 08.10.2015 № 16-15/105572).

Расчетным путем налоговый орган не может извлечь стоимость питания из суммы, указанной в документе, приложенном к авансовому отчету о командировке, если в сумму этого документа стоимость питания включена, но отдельно в нем не выделена (постановление ФАС Северо-Западного округа от 14.03.2008 № А56-17471/2007).

Для работодателей, применяющих УСН, принцип учета расходов при объекте «доходы минус расходы» будет таким же, как и для налога на прибыль. В УСН-расходах, уменьшающих базу по УСН-налогу, можно учесть питание, имеющее статус обязательного или приравненного к расходам на оплату труда (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ).

Питание работников и НДС

Питание, получаемое работником в силу законодательства или как оплату за труд, а также компенсации на питание НДС облагать не надо, поскольку считать такую оплату реализацией нельзя (письма Минфина России от 23.10.2017 № 03-15-06/69405, от 02.09.2010 № 03-07-11/376, п. 12 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление Арбитражного суда Северо-Западного округа от 02.03.2016 № Ф07-2270/2016 по делу № А42-8726/2014). Но при отсутствии факта реализации нельзя и учесть в вычетах суммы входного налога по питанию, полученному от поставщика, если он работает с этим налогом. Зато их можно включить в стоимость приобретенных обедов или продуктов (подп. 1 п. 2 ст. 170 НК РФ).

Если же питание нельзя отнести к расходам, обязательным для работодателя по законодательству или включенным в систему оплаты за труд, то его передача работнику считается реализацией, осуществленной безвозмездно (п. 1 ст. 39 НК РФ). На рыночную стоимость этого питания придется начислять НДС (подп. 1 п. 1 ст. 146 НК РФ), относя его на тот же счет бухучета, на который списаны расходы по такому питанию: Дт 91 Кт 68.

При этом связанный с питанием НДС, полученный от поставщика, можно взять к вычету: Дт 68 Кт 19.

Аналогичная ситуация в отношении обязательности начисления НДС на стоимость питания и возможности принятия входного налога по нему к вычету возникает, если работником возмещаются работодателю суммы, потраченные на приобретение питания для этого работника (письмо Минфина России от 16.10.2014 № 03-07-15/52270).

В то же время, если невозможно конкретизировать круг лиц, получающих питание, то объекта, облагаемого НДС, не возникнет (письма Минфина России от 12.05.2010 № 03-03-06/1/327 и от 13.12.2012 № 03-07-07/133).

О том, какие ставки НДС применяются по продуктам, читайте в статье «Какая ставка НДС на продукты питания при их производстве и продаже?».

НДФЛ и страховые взносы по питанию

На спецпитание, получаемое работником в объемах, не превышающих установленных норм, не начисляют ни НДФЛ (п. 1 ст. 217 НК РФ), ни страховые взносы (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ).

От уплаты НДФЛ освобождается также:

- положенное работникам по законодательству натуральное довольствие (п. 3 ст. 217 НК РФ, постановление Арбитражного суда Северо-Западного округа от 22.04.2016 № Ф07-1186/2016 от 22.04.2016 № Ф07-1186/2016);

- питание, выдаваемое спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (п. 3 ст. 217 НК РФ);

- питание, предназначенное работникам, привлеченным для выполнения полевых работ сезонного характера (п. 44 ст. 217 НК РФ).

Освобождаемым от начисления страховых взносов является положенное работникам по законодательству натуральное довольствие и питание, выдаваемое спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 закона № 125-ФЗ). От платежей по страховым взносам (кроме «несчастных») освобождено также питание, выдаваемое военнослужащим (подп. 14 п. 1 ст.422 НК РФ).

Стоимость прочего питания, получаемого работником как оплата за труд по существующей системе оплаты труда, расценивается как часть зарплаты и поэтому попадает под НДФЛ (п. 1 ст. 210 НК РФ) и страховые взносы в обычном порядке (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ). По этой же причине данные начисления делают на стоимость спецпитания, выданного работнику сверх установленных норм, и питания, которое нельзя отнести к предусмотренному действующей системой оплаты труда.

См. также: «Питание по смарт-картам — платить ли взносы?».

Об альтернативной точке зрения по вопросу обложения взносами питания см. в материале «С компенсаций на питание можно не платить взносы».

Стоимость питания, указание на получение которого работником присутствует в документах, привезенных им из командировки, не выделенное в этих документах отдельной строкой, под страховые взносы не попадает (письма Минздравсоцразвития РФ от 05.08.2010 № 2519-19, ФСС РФ от 17.11.2011№ 14-03-11/08-13985).

Питание представляет собой доход, выплачиваемый в натуральной форме. Поэтому за базу, от которой начисляют НДФЛ и страховые взносы по нему, принимают рыночную стоимость этого питания на день его выдачи с включением в эту стоимость НДС (п. 1 ст. 211, п. 7 ст. 421 НК РФ, п. 3 ст. 20.1 закона № 125-ФЗ).

Однако если конкретизировать круг лиц, получивших доход в виде питания, оказывается невозможным, то ни НДФЛ, ни страховые взносы не начисляются (письма Минфина России от 07.09.2015 № 03-04-06/51326, от 21.03.2016 № 03-04-05/15542, от 03.08.2018 № 03-04-06/55047). При этом работодатель должен принять все доступные меры для ведения такого учета. В противном случае допустимым может оказаться определение расчетным путем дохода, приходящегося на каждого из работников персонально, по общей сумме, потраченной на питание, и сведениям о присутствии работников на работе (письма Минфина России от 18.04.2012 № 03-04-06/6-117, от 06.05.2016 № 03-04-05/26361, от 17.05.2018 № 03-04-06/33350, постановление ФАС Поволжского округа от 22.06.2009 № А55-14976/2008).

Удержание НДФЛ будет отражено проводкой: Дт 70 Кт 68.

Рассчитанные страховые взносы вне зависимости от источника выплаты дохода относят на затраты в бухучете и учитывают в расходах, принимаемых в уменьшение базы по прибыли (письмо Минфина РФ от 15.07.2013 № 03-03-06/1/27562): Дт 20 (23, 25, 26, 29, 44) Кт 69.

Проверьте, правильно ли вы отразили в бухгалтерском и налоговом учете расходы на бесплатное питание сотрудников с помощью советов от КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Предоставление питания работникам за счет работодателя может иметь несколько вариантов. Для того чтобы расходы по питанию, не являющиеся обязательными для работодателя по законодательству, можно было учесть в базе по прибыли, питание следует приравнять к расходам на оплату труда, оформив для этого необходимые внутренние документы. В качестве расходов, связанных с оплатой труда, питание будет облагаться НДФЛ и страховыми взносами. Начисление на сумму питания НДС следует делать только в том случае, если питание не соответствует критериям зарплаты и не относится к обязательному для выдачи.

Оплата стоимости питания за сотрудников

1. Настройка вида начисления

2. Расчет и начисление оплаты стоимости питания

Оплата стоимости питания за сотрудников (натуральный доход)

1. Настройка видов начислений

2. Начисление оплаты стоимости питания в пределах лимита

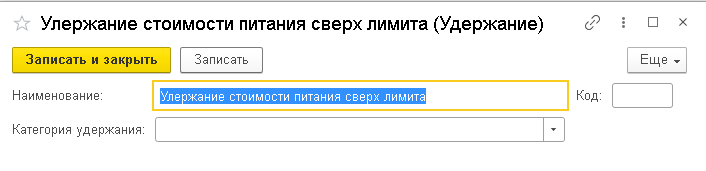

3. Удержание оплаты стоимости питания сверх лимита из зарплаты сотрудника

Оплата стоимости питания за сотрудников

1. Настройка вида начисления

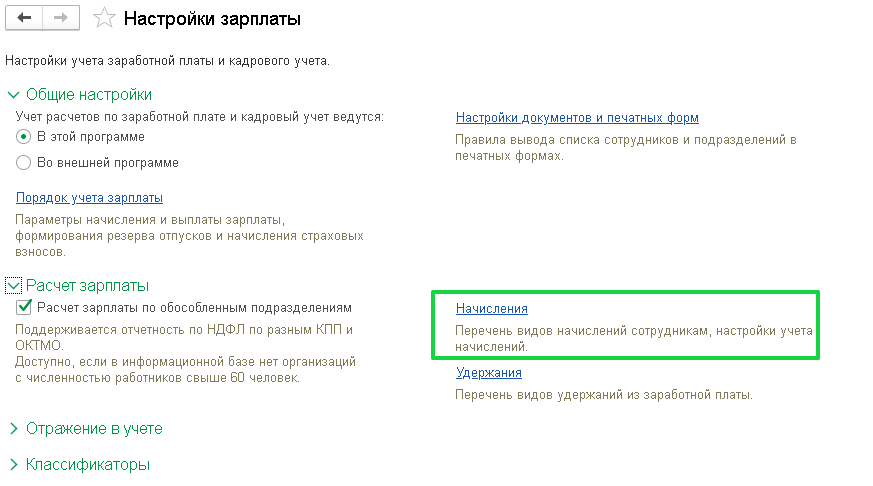

1. Раздел Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Начисления.

2. Нажмите на кнопку Создать.

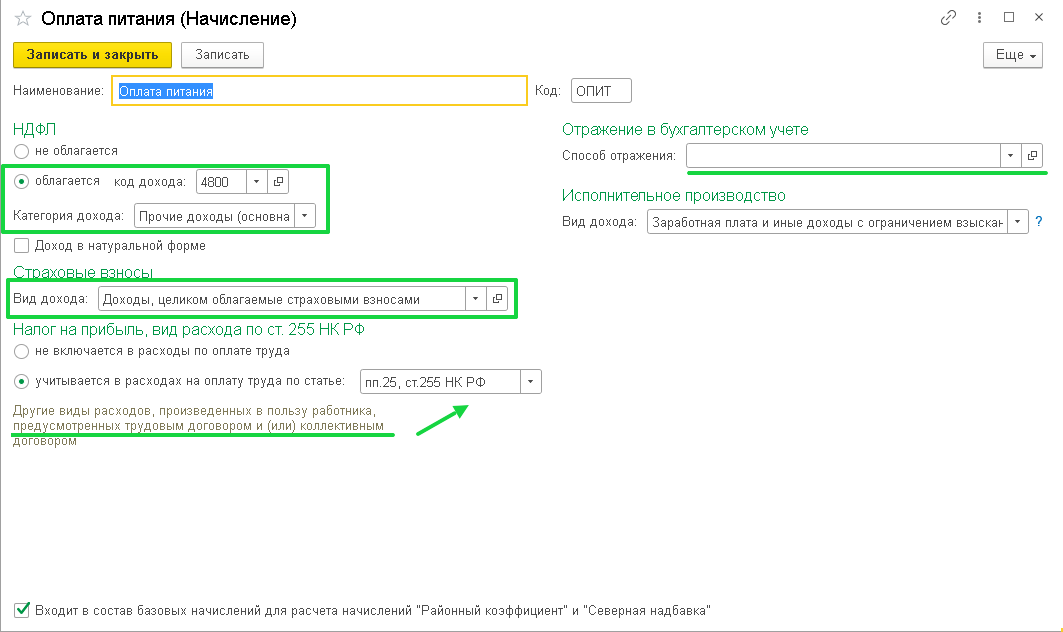

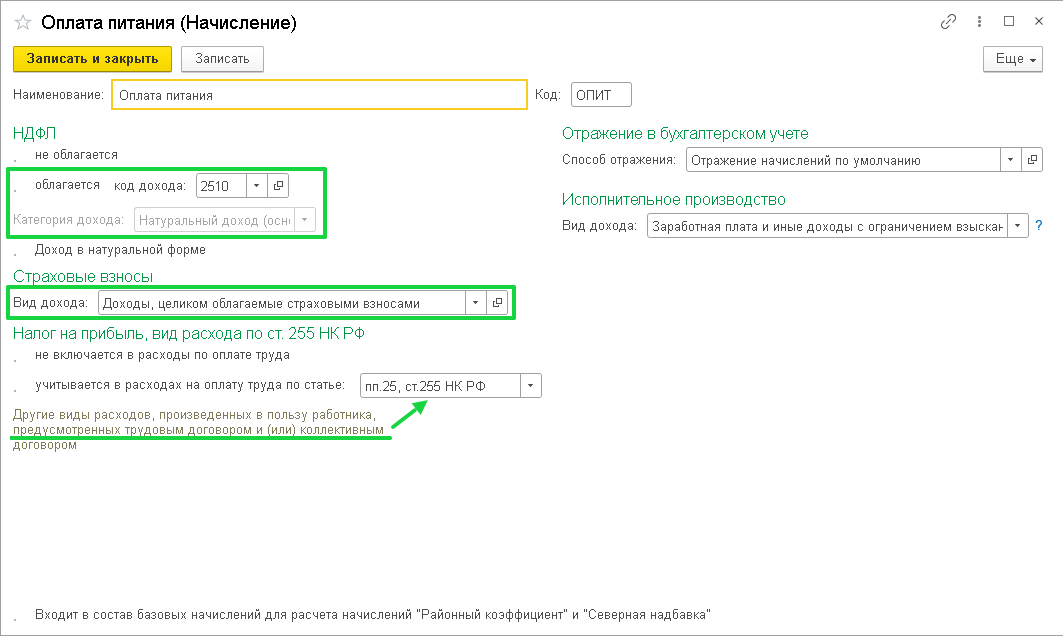

3. В поле Наименование заполните название вида начисления, в нашем примере – Оплата питания .

4. В поле Код укажите код вида расчета (он должен быть уникальным).

5. В разделе НДФЛ установите переключатель в положение облагается и в поле код дохода выберите код 4800 “Иные доходы”.

6. В поле Категория дохода выберите Прочие доходы.

7. Флаг Доход в натуральной форме в данном случае устанавливать не нужно.

8. В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере выберите Доходы, целиком облагаемые страховыми взносами.

9. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение учитывается в расходах на оплату труда по статье и выберите пп. 25, ст. 255 НК РФ. Следует учитывать, что если оплата питания не предусмотрена трудовым и (или) коллективным договором, то расходы по начислению не могут быть приняты для целей налогового учета, поэтому необходимо будет установить переключатель в положение Не включается в расходы по оплате труда.

10. В разделе Отражение в бухгалтерском учете в поле Способ отражения укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению. Значение выберите из справочника Способы учета зарплаты (Зарплата и кадры – Настройки зарплаты – Отражение в учете – Способы учета зарплаты). Если соответствующий способ отражения в справочнике отсутствует, то его необходимо создать. В данном справочнике задается только счет дебета (счет учета расходов по заработной плате). Данное поле следует заполнять лишь в том случае, если начисление отражается в бухгалтерском учете одинаковым способом для всех сотрудников организации. В нашем примере данное поле не заполняется. В этом случае при начислении данного вида дохода используется способ отражения, который указан для сотрудника (в карточке сотрудника в разделе Учет расходов (Зарплата и кадры – Сотрудники), либо (если не указан) способ отражения, который указан для организации в целом (раздел Зарплата и кадры – Настройки зарплаты – Порядок учета зарплаты) (например, Дт 26 Кт 70).

11. Если оплата питания не предусмотрена трудовым и (или) коллективным договором, то расходы на питание являются прочими расходами и отражаются по дебету счета 91 “Прочие доходы и расходы”, субсчет 91.2 “Прочие расходы”, в корреспонденции с кредитом счета 73 “Расчеты с персоналом по прочим операциям”. В этом случае порядок действий для регистрации оплаты питания другой: начисляется оплата питания с помощью документов Операция, НДФЛ регистрируется документом Операция учета НДФЛ, страховые взносы – Операция учета взносов.

12. Флаг Входит в состав базовых начислений для расчета начислений “Районный коэффициент” и “Северная надбавка” устанавливать не нужно.

13. Кнопка Записать и закрыть.

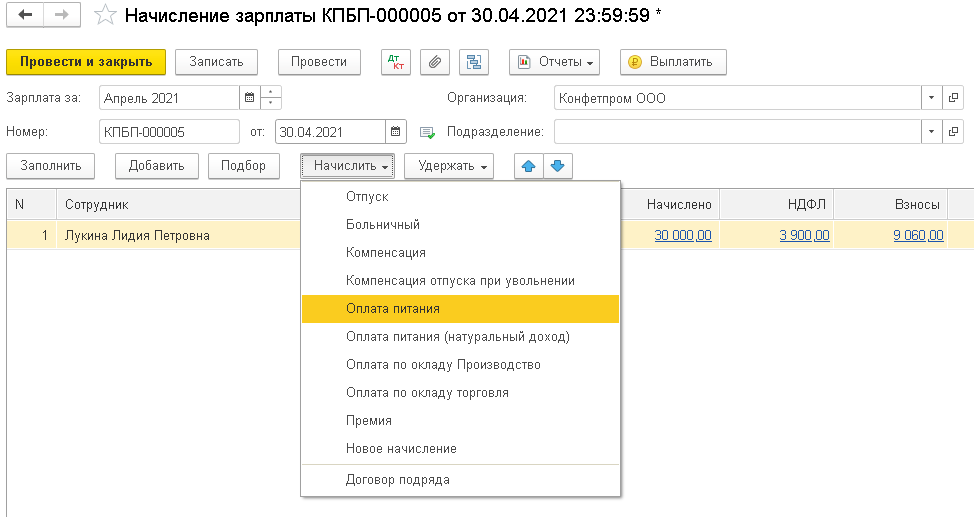

2. Расчет и начисление оплаты стоимости питания

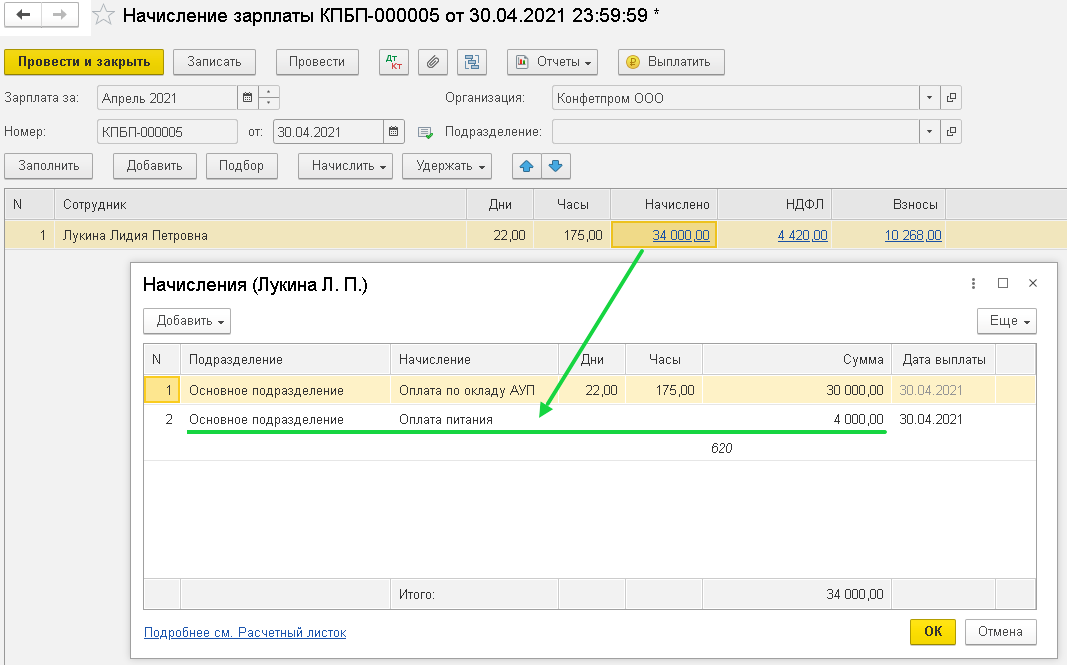

Начисление оплаты стоимости питания производится документом Начисление зарплаты (раздел Зарплата и кадры – Все начисления).

Если оплату питания необходимо начислить разово, то начисление оплаты питания сотруднику производится вручную документом Начисление зарплаты.

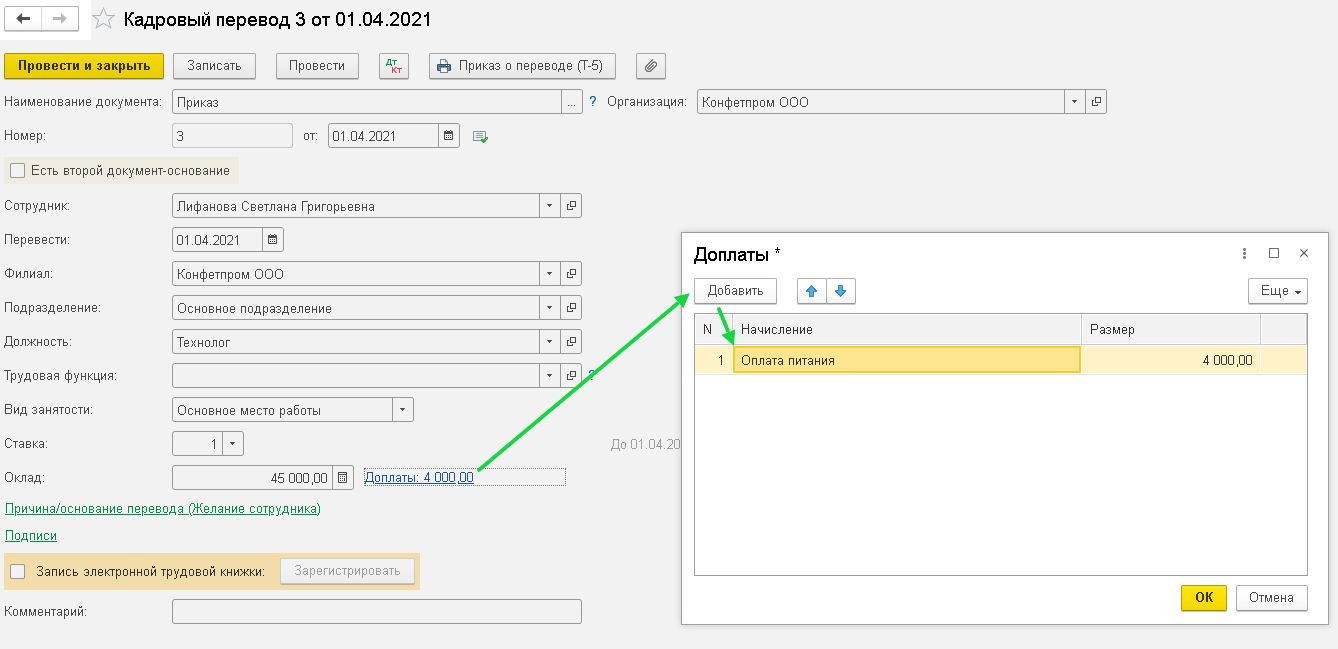

Если оплату стоимости питания необходимо начислять сотруднику в плановом порядке (ежемесячно в течение определенного периода времени), то это возможно с помощью документов кадрового учета: Прием на работу или Кадровый перевод (Зарплата и кадры – Кадровые документы). При назначении указывается плановый размер (сумма) стоимости питания. При заполнении документа Начисление зарплаты в него будет автоматически внесена строка по начислению оплаты стоимости питания и плановый размер стоимости питания, который при необходимости корректируется вручную.

Рассмотрим пример, когда сумма оплаты стоимости питания сотруднику зависит от количества фактически отработанных им рабочих дней в месяце и каждый месяц сумма будет различаться. В этом случае начисление оплаты не назначается сотруднику в плановом порядке, а ежемесячно начисляется вручную.

В документе Начисление зарплаты:

-

в табличную часть по кнопке Добавить или Подбор добавьте сотрудника, которому начисляется компенсация расходов на питание.

-

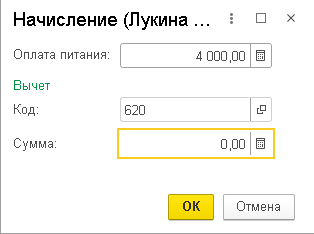

выделив сотрудника, по кнопке Начислить выберите из списка ранее созданный вид начисления Оплата питания.

В появившемся окне укажите сумму начисления. Кнопка ОК.

В колонке Начислено по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости . В колонке Дата выплаты укажите предполагаемую дату выплаты компенсации расходов на питание. На эту будет автоматически исчислен НДФЛ. Дата фактического получения для такого дохода и дата удержания налога – день выплаты дохода (в программе – дата документа на выплату). Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Оплата стоимости питания за сотрудников (натуральный доход)

Пример

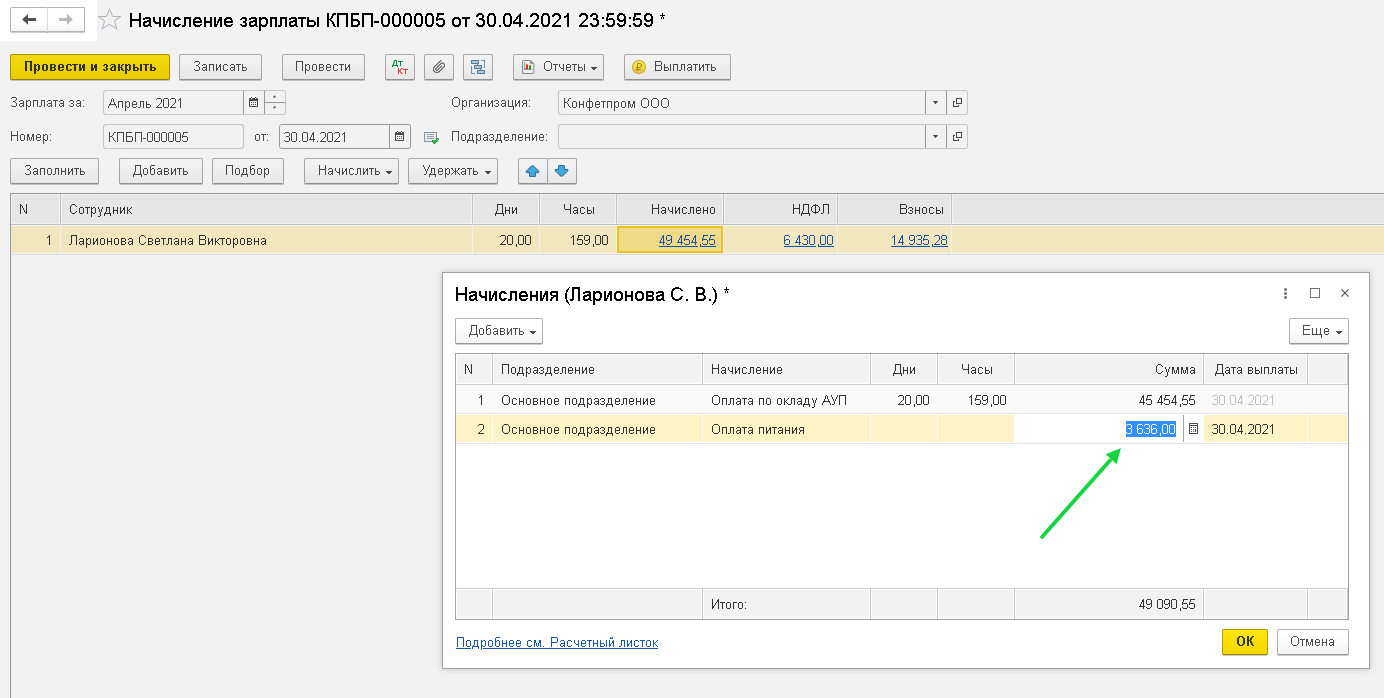

В организации в соответствии с коллективным договором предусмотрено, что работодатель обеспечивает сотрудников бесплатным обедом. Лимит установлен на каждого сотрудника в размере 4000 руб. за полностью отработанный месяц. При превышении лимита сумма такого превышения удерживается из заработной платы сотрудников. Услуги по питанию сотрудников оказываются специализированной организацией на основании договора с работодателем. Стоимость бесплатно отпущенного питания сотрудника автоматически фиксируется при предъявлении индивидуальной карточки установленного образца. Оплата оказанных услуг производится организацией в следующем месяце, не позднее 5-го числа, после того как от специализированной организации получены данные по каждому сотруднику и подписан акт об указанных услугах. НДФЛ со стоимости питания удерживается с каждого работника при ближайшей выплате, в нашем примере, с заработной платы за месяц.

Сотрудник Ларионова в апреле 2021 года фактически отработала 20 рабочих дней (06.04.2021-07.04.2021 находилась в отпуске без сохранения заработной платы). Всего за апрель 2021 г. расходы сотрудника на питание составили 4830 руб.

Необходимо начислить оплату стоимости питания в пределах лимита и удержать стоимость питания, превышающую лимит, из зарплаты сотрудника.

1. Настройка видов начислений

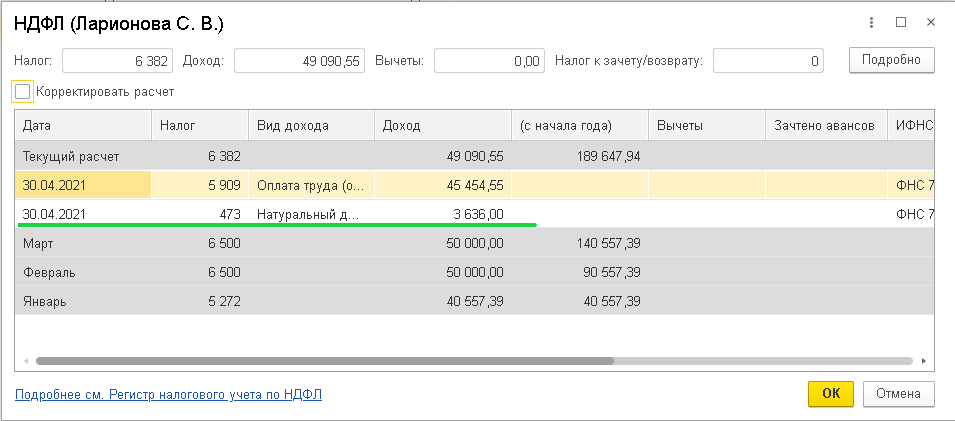

Вид начисления, используемый для начисления стоимости питания в пределах установленного лимита, настраивается в основном таким же образом как и в примере 1, но укажите код дохода по НДФЛ – 2510 “Оплата за налогоплательщика товаров, работ, услуг или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах”.

Новый вид удержания, используемый для удержания стоимости питания сверх установленного лимита, настройте как на рисунке ниже (Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – Удержания).

2. Начисление оплаты стоимости питания в пределах лимита

Начисление оплаты стоимости питания производится документом Начисление зарплаты (раздел Зарплата и кадры – Все начисления).

Если оплату питания в пределах установленного лимита необходимо начислить разово, то начисление оплаты питания сотруднику производится вручную документом Начисление зарплаты.

Если оплату стоимости питания необходимо начислять сотруднику в плановом порядке (ежемесячно в течение определенного периода времени), то это возможно с помощью документов кадрового учета: Прием на работу или Кадровый перевод (Зарплата и кадры – Кадровые документы). При назначении указывается плановый размер (сумма) стоимости питания (в нашем примере – 4000 руб.). При заполнении документа Начисление зарплаты в него будет автоматически внесена строка по начислению оплаты стоимости питания и плановый размер стоимости питания, который при необходимости корректируется вручную .

При начислении зарплаты за апрель 2021 г. в документе Начисление зарплаты автоматически начислена и сумма за питание в пределах установленного лимита (4000 руб.) . В апреле 2021 г. сотрудник фактически отработал 20 рабочих дней (при норме 22 рабочих дней). В связи с этим питание будет оплачено работодателем в размере: 4000 руб. / 22 дней * 19 дней = 3636 руб. Сумму в документе корректируем вручную.

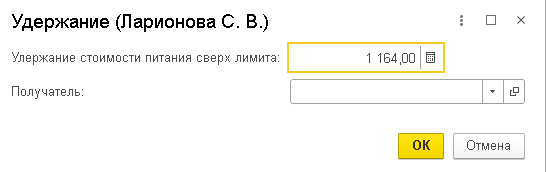

3. Удержание оплаты стоимости питания сверх лимита из зарплаты сотрудника

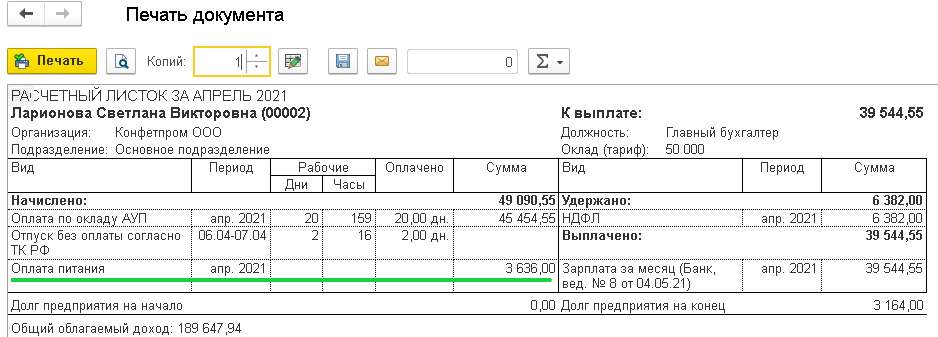

Согласно условию примера лимит по оплате питания работодателем установлен на каждого сотрудника в размере 4 000 руб. за полностью отработанный месяц. При превышении лимита сумма такого превышения удерживается из заработной платы сотрудников. В нашем примере расходы сотрудника на питание в апреле 2021 г. составили 4830 руб. Работодателем будет оплачено питание за сотрудника в размере 3636 руб. . Сумма превышения лимита составляет 4830 руб. – 3636 руб. = 1164 руб.

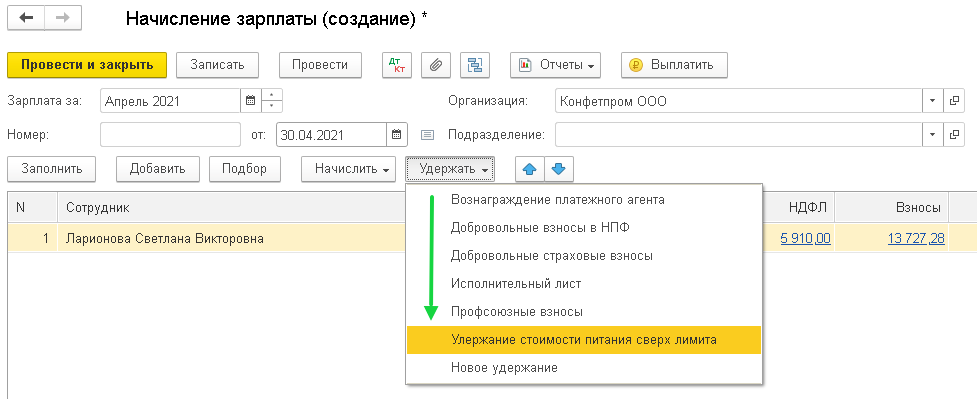

Регистрация суммы удержания производится с помощью документа Начисление зарплаты. Выделив сотрудника, по кнопке Удержать выберите из списка ранее созданный вид удержания Удержание оплаты питания (сверх лимита). В появившемся окне укажите сумму удержания.

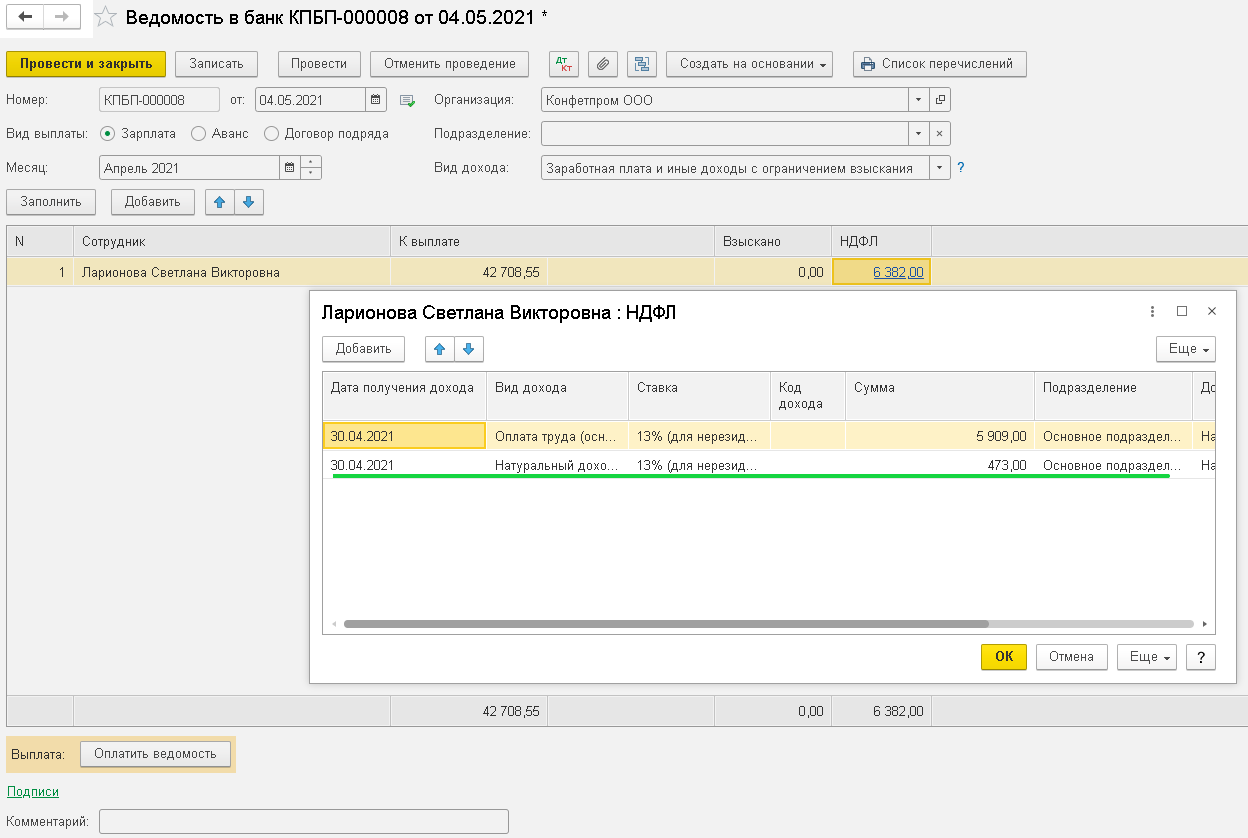

Регистрация суммы удержания оплаты питания (сверх лимита) в бухгалтерском учете производится с помощью документа Операция (Операции – Операции, введенные вручную – Создать – Операция). На сумму удержания создается проводка по дебету счета 70 и кредиту счета 73.03 “Расчеты по прочим операциям” .

При ближайшей выплате (в нашем примере – зарплата) НДФЛ, исчисленный с натурального дохода в виде оплаты питания, будет удержан:

Все чаще на практике бухгалтеры сталкиваются с вопросами питания сотрудников. Варианты оплаты питания отличаются своим разнообразием:

-

готовую еду к вам на предприятие может привозить специализированная организация;

-

вы можете выдавать готовые продукты питания самостоятельно;

-

сотруднику может компенсироваться определенная сумма, которую он тратит на питание по своему усмотрению;

-

работнику предоставляется питание в столовой, которое расценивается как оплата труда, т.е. натуральный доход, тем самым увеличивая его доходы.

Естественно, выбранный вами вариант должен быть закреплен Трудовым или коллективным договором, Положением об оплате труда. В данной статье мы рассмотрим последний вариант, т.е. оплату стоимости питания сотрудников.

П. 1 ст. 210 НК РФ гласит, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Так как к доходам в натуральной форме относится, в частности, оплата питания налогоплательщику, согласно пп. 1 п. 2 ст. 211 НК РФ . Следовательно, стоимость питания, оплаченная организацией за своих сотрудников, облагается НДФЛ в общеустановленном порядке.

Однако из этого правила существуют исключения и не всегда стоимость питания сотрудников облагается НДФЛ. Если в соответствии с законодательством работодатель обязан предоставлять сотруднику бесплатное питание, то стоимость питания рассматривается как компенсация, связанная с исполнением трудовых обязанностей. Например, в обязательном порядке обеспечиваются бесплатными продуктами и питанием сотрудники, которые заняты на работах с вредными и особо вредными условиями труда (ст. 222 ТК РФ). В таком случае стоимость питания освобождения от налогообложения (п. 1 ст. 217 НК РФ).

В общем случае выплаты сотрудникам в рамках трудовых отношений облагаются страховыми взносами во внебюджетные фонды (п. 1 ст. 420 НК РФ, п. п. 1, 2 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Оплата питания, установленная коллективным договором организации, не является компенсационной выплатой, предусмотренной законодательством, которая освобождается от обложения страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ, поэтому облагается взносами в общеустановленном порядке.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

В нашем примере коллективным договором ООО «Петровские зори» предусмотрена оплата питания сотруднику за отработанный месяц в размере 4500 руб. Питание осуществляется в столовой организации, где фиксируется количество отпущенных обедов. Если сотрудник отработал не полностью месяц, то стоимость питания рассчитывается за фактически отработанные дни. При превышении лимита стоимости питания у сотрудника удерживается разница стоимости.

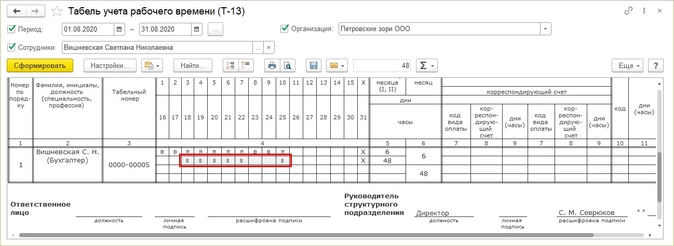

Сотрудник Вишневская С.Н. отработала в августе 6 дней и уволилась. Расходы на питание составили 1950 руб. Начислим стоимость питания в пределах установленного организацией лимита, рассчитаем и удержим доплату стоимости питания.

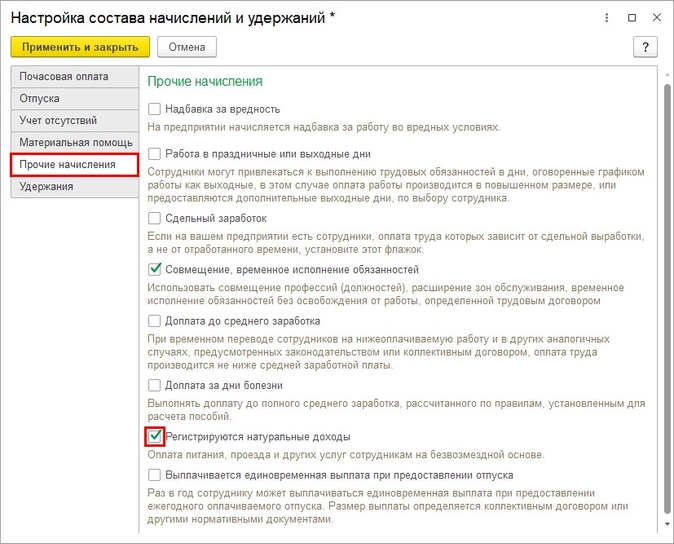

Пример промоделируем в программе 1С: ЗУП ред. 3.1. Предварительно выполним некоторую настройку.

Настройка программы для расчета натурального дохода (стоимости питания)

Шаг 1. Откройте раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Перейдите по гиперссылке «Настройка состава начислений и удержаний».

Шаг 3. На вкладке «Прочие начисления» установите галочку «Регистрируются натуральные доходы». Нажмите «Применить и закрыть».

В результате данной настройки в справочнике видов начислений станет доступным начисление «Натуральный доход» с видом назначения начисления — «Доход в натуральной форме».

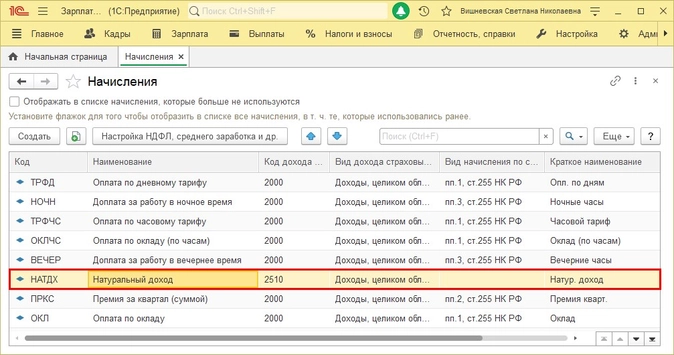

Шаг 4. Перейдите «Настройка» — «Начисления».

Шаг 5. Откройте карточку начисления. Данное начисление вводится фиксированной суммой по отдельному документу.

Данный порядок расчета не совпадает с нашим условием. Поэтому создадим новое начисление.

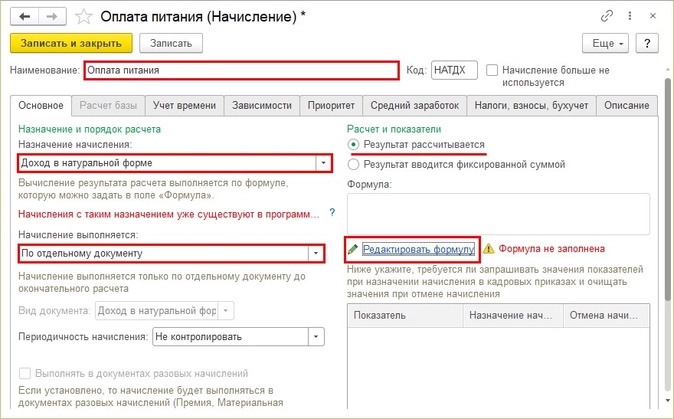

Создание и настройка начисления «Оплата питания»

Шаг 1. В справочнике «Начисления» нажмите кнопку «Создать» или «Создать копированием».

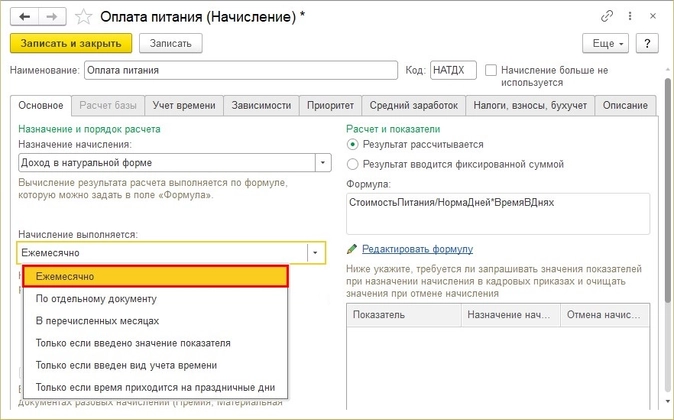

Определим начисление также, как доход в натуральной форме, и зададим порядок выполнения начисления. К нашему виду начислению применимы более значения:

-

выполняется по отдельному документу — в этом случае для его начисления вводится документ «Доход в натуральной форме».

-

ежемесячно — вводится кадровыми приказами.

Далее мы рассмотрим оба варианта.

Зададим свой порядок расчета.

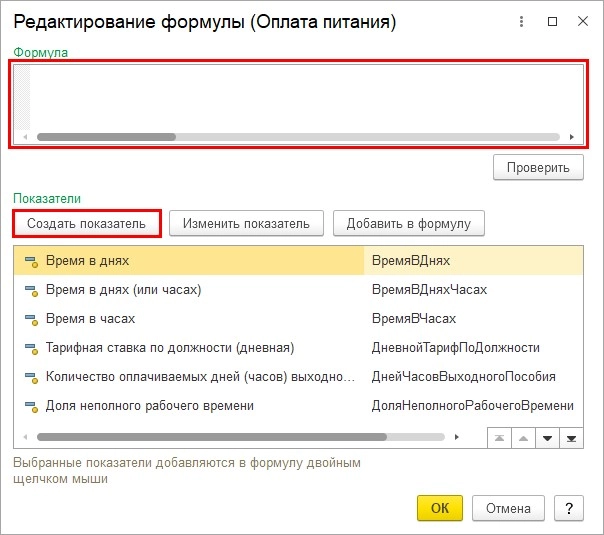

Для этого установите переключатель в положение «Результат рассчитывается» и задайте формулу — гиперссылка «Редактировать формулу».

В нашем примере стоимость оплачиваемого питания сотруднику зависит от количества отработанных дней и ее нам надо где-то задать. Поэтому нам необходимо определить и ввести свои показатели для расчета.

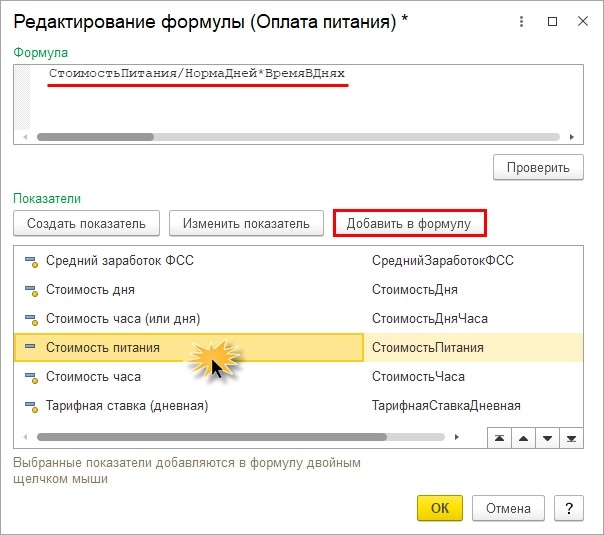

Формула должна выглядеть следующим образом:

СтоимостьПитания / НормаДней * ВремяВДнях

где:

СтоимостьПитания — новый показатель, которому задается значение. В нашем примере это 4500 руб.

НормаДней — это норма дней по графику для сотрудника;

ВремяВДнях — это фактически отработанное время сотрудника, определяемое автоматически программой.

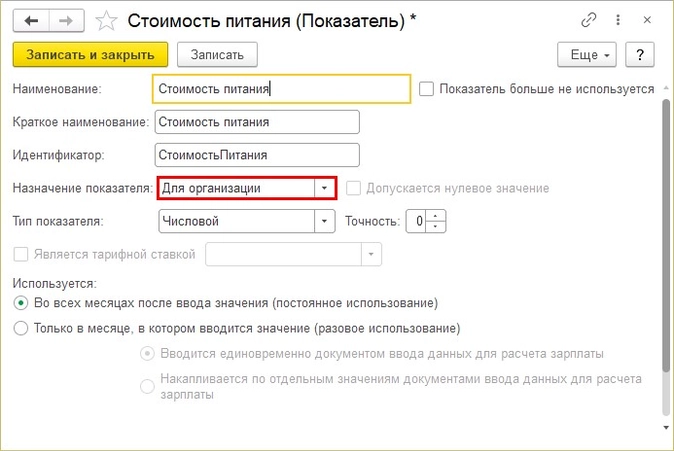

Шаг 2. Для ввода формулы, создадим показатель СтоимостьПитания — кнопка «Создать показатель».

Шаг 3. Заполните данные: наименование, краткое наименование, идентификатор.

Назначение показателя можно задать, для:

-

организации;

-

подразделения;

-

сотрудника.

Так как у нас стоимость питания одна для всей организации (4500 руб.), то указываем значение «Для организации». В дальнейшем в настройках мы укажем эту стоимость.

Нажмите «Записать и закрыть».

Шаг 4. Щелкните дважды мышкой на показателе или нажмите «Добавить показатель» сформируйте формулу расчета. При этом можно использовать арифметические знаки и функции (например, ОКР — округление).

Нажмите «Проверить», сохраните формулу и созданный вид начисления.

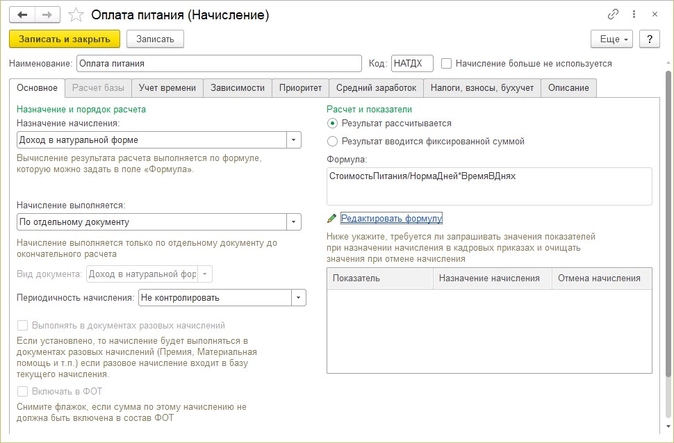

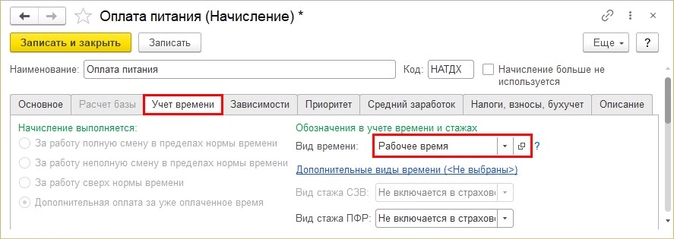

Наша карточка нового начисления «Оплата питания» выглядит следующим образом.

Шаг 5. На закладке «Учет времени» установите вид времени «Рабочее время». Без этого программа не сохранит начисление и напомнит об этом.

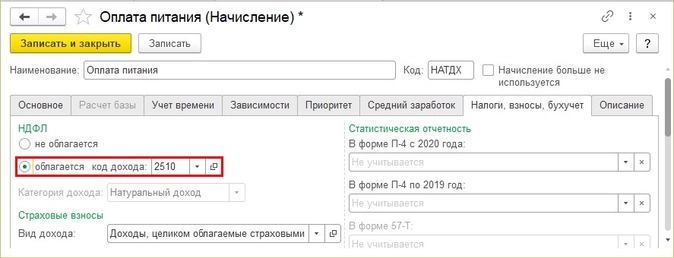

Шаг 6. На закладке «Налоги, взносы, бухучет» проверьте, чтобы код доходов по НДФЛ стоял 2510 — «Оплата за налогоплательщика товаров, работ, услуг или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах».

Сохраним и проверим, как работает наше начисление. Но перед этим настроим значение показателя стоимости питания сотрудников.

Настройка значения показателя стоимости питания для организации

Перед тем, как ввести наш показатель, выполним некоторую настройку, т.к. формы для ввода показателя в программе еще нет.

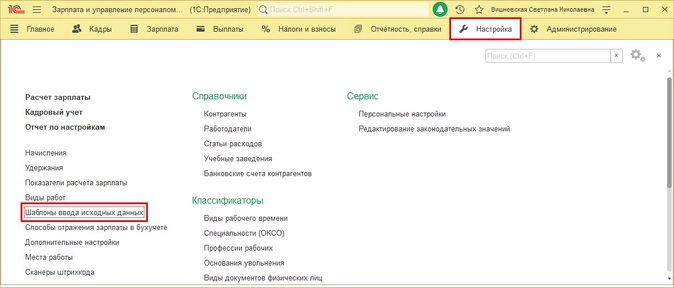

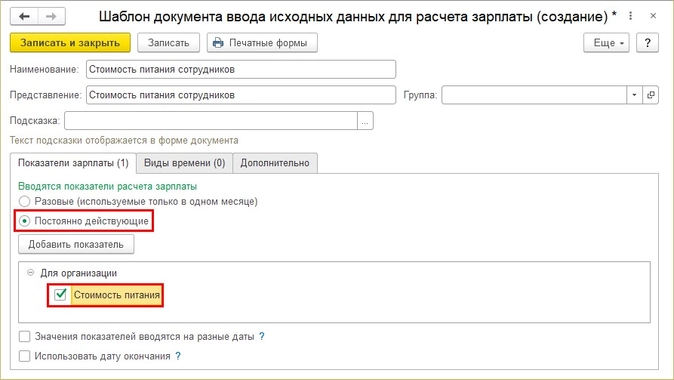

Шаг 1. Перейдите в раздел «Настройки» «Шаблоны ввода исходных данных».

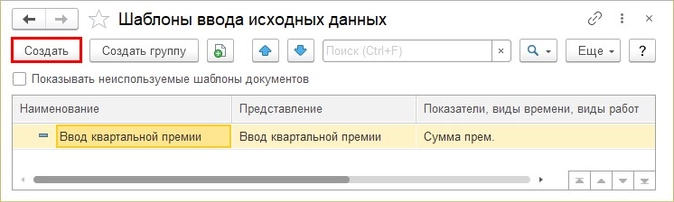

Шаг 2. В справочнике «Шаблоны ввода исходных данных» нажмите «Создать».

Шаг 3. Задайте наименование и представление. В разделе «Показатели зарплаты» установите переключатель в положение «Постоянно действующие» и выберите наш новый показатель «Стоимость питания».

Шаг 4. Сохраните шаблон по кнопке «Записать и закрыть».

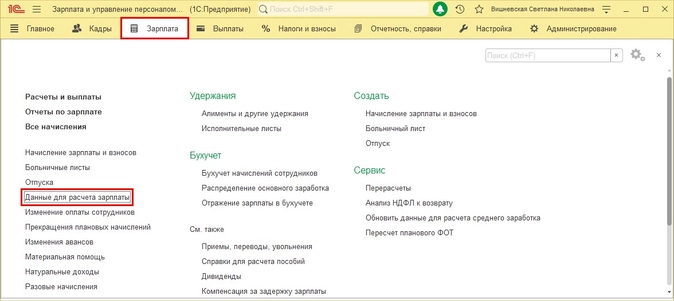

Что это нам дало? Давайте посмотрим дальше…

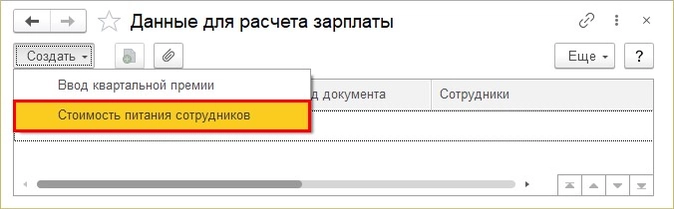

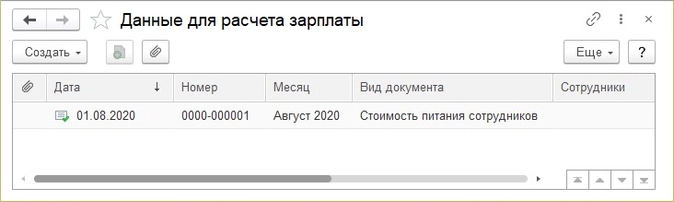

Шаг 5. Перейдите в раздел «Зарплата» — «Данные для расчета зарплаты».

Шаг 6. Нажмите «Создать». В меню появилась надпись — «Стоимость питания сотрудников» — т.е. это наш шаблон для ввода данных о стоимости питания.

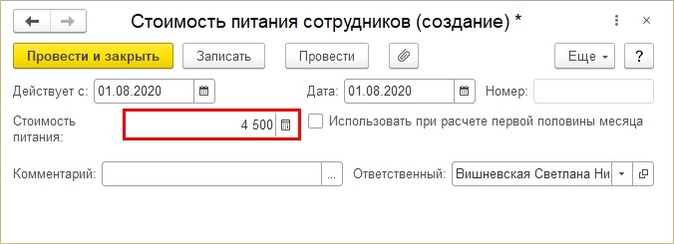

Шаг 7. Установите дату и стоимость питания — 4500 руб.

Так мы установили значение показателя, и эти данные зафиксированы в журнале «Данные для расчета зарплаты». При изменении значения этого показателя также вносится документ с актуальными данными.

Назначение сотруднику оплаты стоимости питания

Мы можем назначить сотруднику питание либо отдельным документом, либо ежемесячно. Рассмотрим оба варианта настройки.

Оплата стоимости питания по отдельному документу

Если в карточке начисления установлено, что начисление водится отдельным документом, то для начисления оплаты стоимости питания сотруднику в пределах установленных сумм используется документ «Натуральные доходы» в разделе «Зарплата». Рассмотрим его.

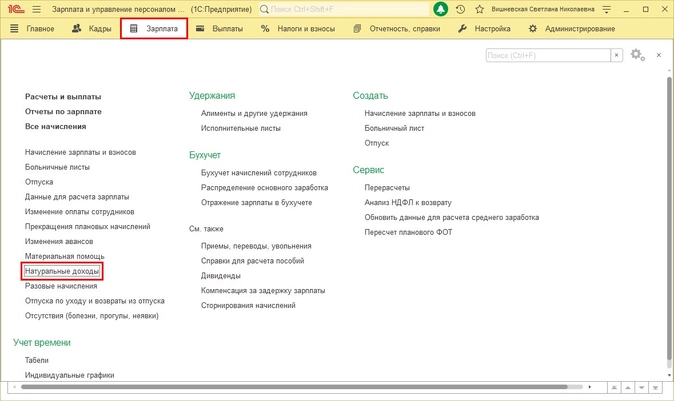

Шаг 1. Откройте журнал «Натуральные доходы» раздела «Зарплата».

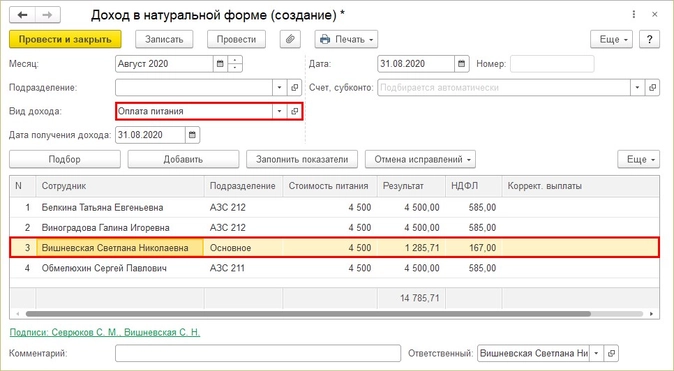

Шаг 2. Заполните шапку документа (месяцы, дату, подразделение). Выберите вид дохода «Оплата питания» и укажите дату получения дохода. Заполните табличную часть сотрудниками — кнопки «Подбор» или «Добавить». Таблица автоматически заполнится показателями и отобразит расчет.

Сотрудникам, отработавшим целый месяц, начислена полностью сумма. А сотрудник Вишневская С.Н. уволилась, отработав 6 дней.

Программа автоматически рассчитала стоимость оплаты питания, исходя из фактически отработанного времени и нормы времени по графику. В августе по графику пятидневки — 21 рабочий день.

4500/21*6=1285,71 руб.

Наша формула работает верно.

Оплата стоимости питания ежемесячно

Рассмотрим вариант оплаты питания сотрудника, если в настройке начисления установлено «Ежемесячно».

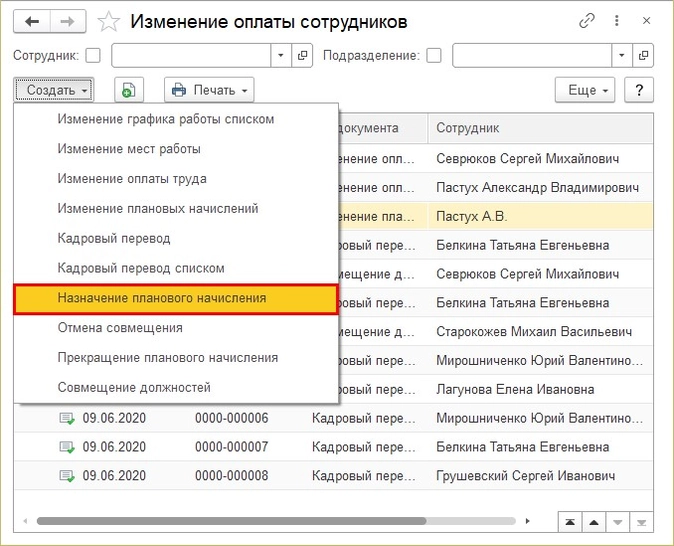

В этом случае, такая оплата закрепляется кадровыми приказами при приеме на работу, кадровом перемещении, изменении оплаты труда, назначении планового начисления и т.п. Назначить начисление можно любым документом, где есть раздел «Оплата труда».

Рассмотрим назначение начисления сотрудникам оплаты стоимости питания с 1 августа документом «Назначение планового начисления».

Шаг 1. Перейдите в раздел «Кадры» — «Изменение оплаты сотрудников». Нажмите «Создать» и выберите документ «Назначение планового начисления».

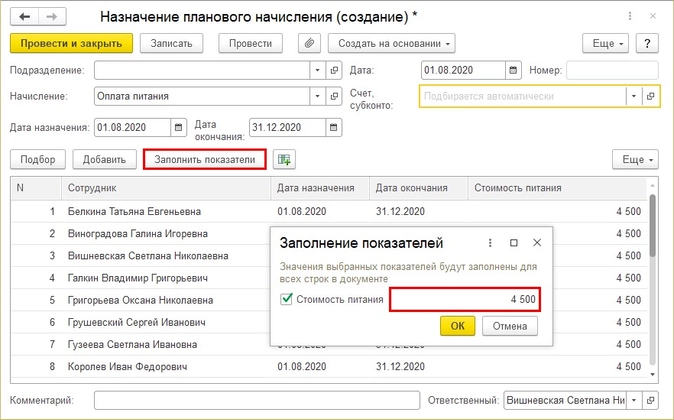

Шаг 2. Заполните шапку документа: дату, наименование начисления, период действия. Подберите список сотрудников. Показатель начисления «Стоимость питания» вводится при этом в самом документе. Для этого нажмите кнопку «Заполнить показатели» и укажите значение показателя — 4500 руб. Нажмите «Ок» и значение перенесется в таблицу по всем сотрудникам.

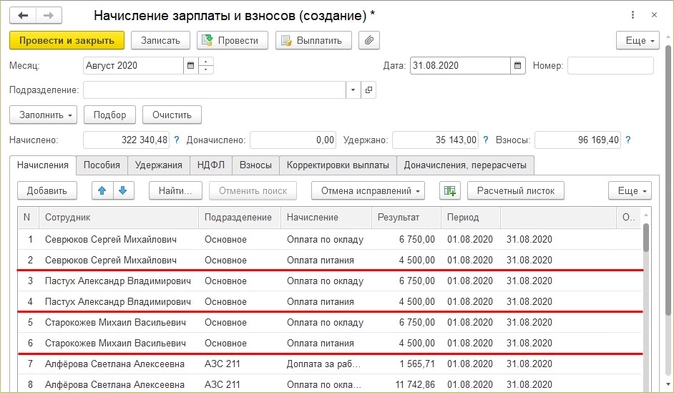

При вводе начисления кадровыми документами и закреплением его за сотрудником запись появится при начислении в конце месяца при вводе документа «Начисление заработной платы и взносов».

Шаг 3. Начислите зарплату и проверьте строки начисления «Оплата питания».

Рассмотрев два способа ввода начисления, можно определиться, какой из способов вам более удобен.

Рассмотрим ситуацию далее. Мы ввели начисление «Оплата стоимости питания» в сумме, определенной нормой на предприятии — 4500 руб. По факту сотрудник питался на большую сумму. Как отразить это в программе? Разберем далее.

Удержание за питание сотрудников свыше определенной нормы

Создание и настройка нового удержания

Создадим новое удержание и назначим его сотруднику.

Шаг 1. Перейдите в раздел «Настройки» — «Удержания». Нажмите «Создать» и задайте параметры удержания.

-

Назначение удержания установите — «Удержание в счет расчетов по прочим операциям».

-

Удержание выполняется — «Ежемесячно».

-

Задайте порядок расчета.

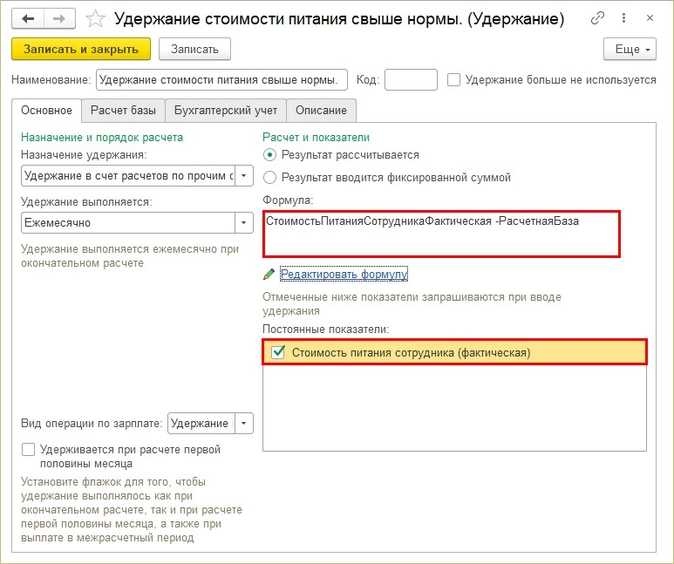

Когда удержание задается фиксированной суммой, такой порядок ввода вопросов не вызовет. Достаточно будет ввести в документе сумму разницы за питание, и она включится в расчет зарплаты. Но мы постараемся максимально автоматизировать наш расчет, поэтому зададим формулу расчета — гиперссылка «Редактировать формулу». Далее мы введем показатели, которые будут задаваться документом для сотрудников.

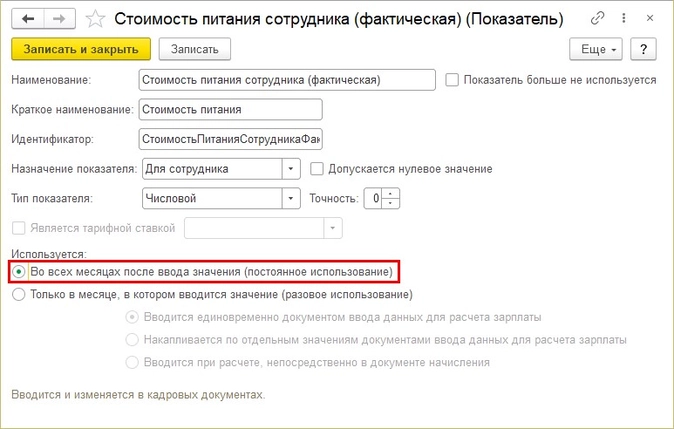

Шаг 2. Введите новый показатель «Стоимость питания сотрудника фактическая». Вводится он будет документами и требует ввода значения. Такая настройка для нас оптимальна.

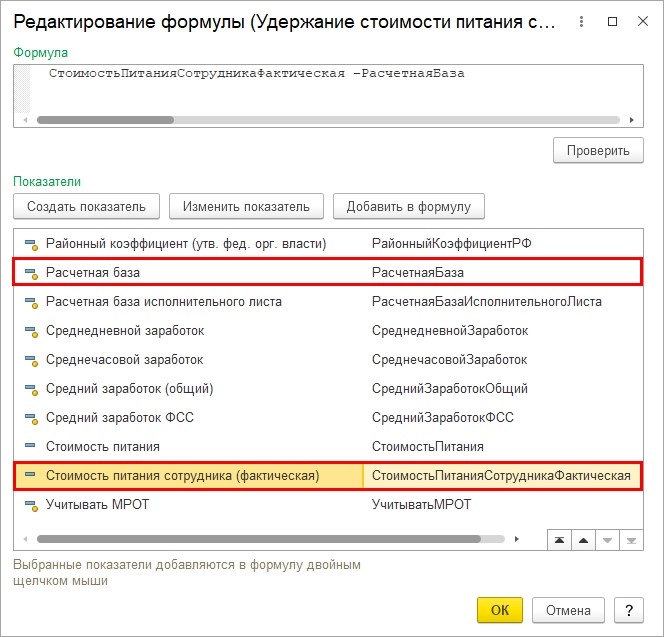

Шаг 3. Используя новый показатель, зададим формулу расчета.

Сразу оговоримся, что при расчете разницы в стоимости питания мы используем показатель «Расчетная база». Для чего? Ведь сразу напрашивается мысль посчитать так: «Стоимость питания» минус «Стоимость питания сотрудника (фактическая)».

Но при таком расчете программа не учтет, что сотрудник может отработать не полный месяц, а произведет расчет, исходя из норматива стоимости, который мы задаем в настройках. Вводя показатель «Расчетная база», пользователь задает эту базу самостоятельно. И указав в составе расчетной базы начисление «Оплата питания» программа возьмет фактически начисленную сумму с учетом отработанных дней. Это очевидно прослеживается на сотруднике Вишневская С.Н., которая отработала не полный месяц.

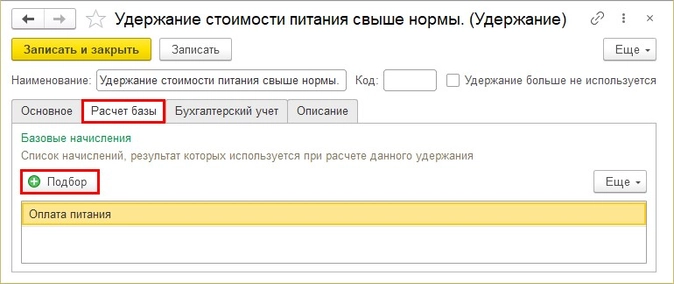

Шаг 4. Задайте расчетную базу на закладке «Расчет базы» по кнопке «Подбор».

Шаг 5. Нажмите «Записать и закрыть». Удержание создано.

Ввод и начисление удержания стоимости питания свыше нормы сотруднику

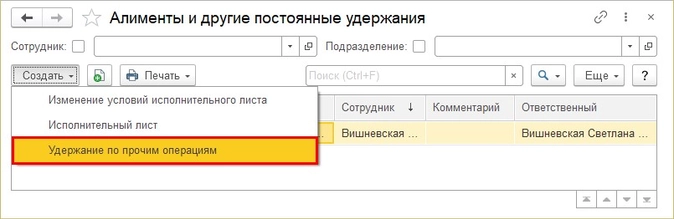

Для ввода созданного удержания выполните следующие действия.

Шаг 1. Перейдите в раздел «Зарплата» — «Алименты и другие удержания». Создайте новый документ «Удержания по прочим операциям».

Этот вид документа появился в списке, т.к. при создании удержания в настройке мы указали этот вид операции.

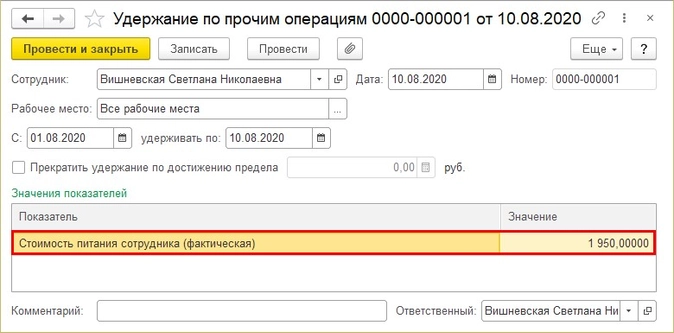

Шаг 2. Заполните документ, указав фактическую стоимость питания сотрудника за период.

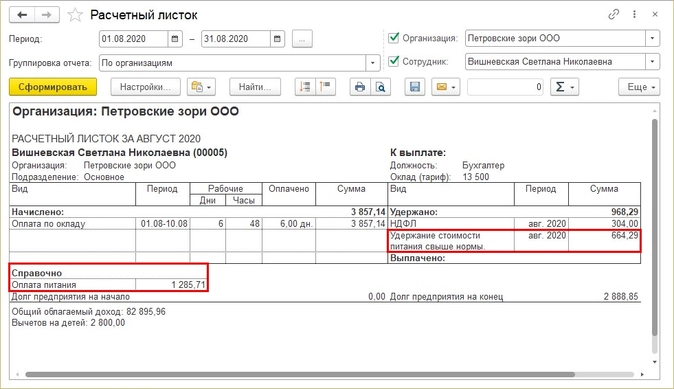

Сотрудник Вишневская С.Н. уволилась 10 августа и расчет производится исходя из фактически отработанных дней (6 дней). Фактическая стоимость питания за эти дни составила 1950 руб. Исходя из нормы ей начислено (см. пример ранее) 1285,71 руб. Соответственно разницу в питании нам необходимо рассчитать и удержать (664, 29 руб.)

Шаг 3. Нажмите «Провести и закрыть». Документ введен, фактическая стоимость питания сотрудника зафиксирована.

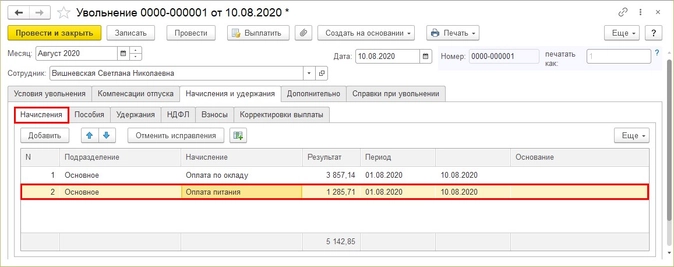

При начислении заработной платы программа автоматически рассчитает удержание. Проверим это, так как по сотруднику Вишневская С.Н. введен приказ об увольнении, расчет зарплаты производится в этом документе.

Шаг 4. Пересчитаем ее начисления и удержания.

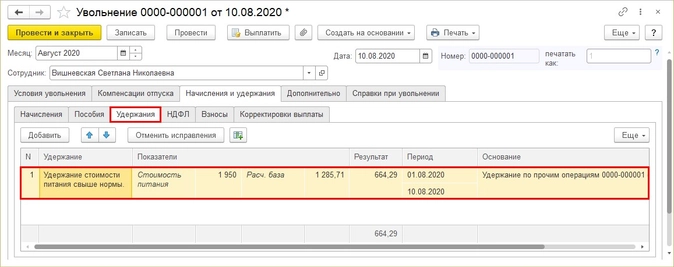

Оплата начисления стоимости питания отражена на вкладке «Начисления» (при условии настройки — вводится ежемесячно, НЕ отдельным документом).

На закладке «Удержания» отражен расчет разницы оплаты питания. Как видим, расчет верен. При расчете учтена фактически начисленная стоимость за питание с учетом отработанных ею дней. В документе видны показатели расчета:

-

стоимость питания фактическая — 1950 руб.

-

расчетная база — стоимость питания по нормативу, исходя из фактически отработанного времени — 1285,71 руб.

-

период удержания и результат расчета — 664,29 руб.

Удержание рассчитано.

Шаг 5. Сформируйте «Расчетный листок сотрудника».

Обратите внимание, что начисление «Оплата питания» отражено в нижней части расчетного листка, в разделе «Справочно». Удержание стоимости питания свыше нормы — отражено как обычно, в разделе «Удержание». В расчет строки «Долг предприятия на конец» сумма «Оплата питания» не включается, т.к. это доход в натуральной форме.

Можно, конечно, использовать в расчетах ввод фиксированными суммами, но старайтесь максимально автоматизировать процесс расчета, тем самым облегчить свою работу в дальнейшем.

Довольно часто работодатели проявляют по отношению к сотрудникам заботу в виде предоставления бесплатных обедов или компенсации затрат на питание. Для персонала это всегда огромный плюс, а вот для бухгалтерии порой настоящая головная боль. Основная проблема заключается в том, как правильно оформить и отразить затраты на питание налоговом учете, чтобы не вызвать лишних вопросов со стороны представителей налоговых органов.

Вопрос: Может ли предприятие промышленности расходы, связанные с оплатой питания сотрудников, учесть при исчислении налога на прибыль организаций? Надо ли данные выплаты облагать страховыми взносами?

Посмотреть ответ

Регулируем питание персонала: коллективный договор

Как говорит Трудовой кодекс РФ, для правильного и своевременного регулирования взаимоотношений по части питания между руководством организации и сотрудниками в компании должен быть разработан коллективный трудовой договор. Именно он является основным документом, призванным решить все самые насущные внутренние вопросы предприятия, в том числе правила обеспечения сотрудников бесплатными обедами и условия частичной или полной компенсации питания.

Как учесть компенсацию на питание сотрудникам?

Как показывает практика, существует несколько основных способов накормить сотрудников за счет компании:

- Различные дополнительные выплаты, компенсации и дотации;

- Использование кейтеринга (доставка бесплатных обедов на предприятие);

- Подписание договора с пунктом общественного питания – кафе, столовой, буфетом и т.п.;

- Создание на базе организации своей собственной столовой;

- Выделение и оснащение под кухню одного из кабинетов офиса компании.

Каков порядок налогообложения бесплатного питания работников?

В каждом конкретном случае, компания вправе самостоятельно выбрать наиболее подходящий вариант, исходя из предполагаемых затрат, количества сотрудников, налоговых обстоятельств и т.д.

Однако, стоит учесть, что везде есть свои тонкости: например, создание столовой – самый дорогой и сложный с точки зрения документального оформления путь, подходящий только для крупных предприятий.

А вот остальные способы – более распространены, поскольку подходят практически для всех коммерческих компаний, независимо от их размера и финансового состояния. Разберем их по порядку.

Как облагается страховыми взносами оплата питания сотрудников?

Компенсация питания в денежном эквиваленте

Всего есть три варианта денежных выплат сотрудникам на питание:

- Дотации. Самый простой способ организации питания работников за счет компании — выдача наличных средств им на руки для обедов в заведении, с которым данная компания имеет соответствующий договор. В этом случае, с точки зрения налогов, есть возможность для учета выплаченной суммы в составе расходов на снижение налогооблагаемой прибыли, но только если это предусмотрено в коллективном договоре с сотрудниками. Если подобного пункта в нем нет, то выплаты будут производиться за счет чистой прибыли.

- Доплаты. Иногда, при некоторых обстоятельствах на усмотрение работодателя, организации во внутренних коллективных договорах прописывают возможность доплаты на обеды сотрудников. Эти средства можно включать в расходы на оплату труда, но только если, опять же, это предусмотрено в коллективном договоре.

- Компенсации. Бывает, что руководство предприятия готово полностью компенсировать расходы на питание своих работников. Эта форма оплаты хороша тем, что сотрудники сами решают, где они будут обедать, тем самым освобождая работодателя от дополнительной бумажной волокиты и необходимости заключать договор с заведением общественного питания. В подобных случаях, нужно также прописывать выплату компенсации на питание в трудовых и коллективных договорах, а затем при помощи специального нормативного акта устанавливать ее размер.

К сведению! Во многих компаниях работодатели проявляют лояльность по отношению к сотрудникам, разрешая им дневные чаепития за счет компании.

То есть, организация приобретает чай, кофе, воду, сладости на весь коллектив. Возникает вопрос надо ли начислять НДФЛ на стоимость приобретаемых в офис компании напитков и еды? Нет, не нужно! Поскольку доход в виде натуральных продуктов питания не прописан под каждого конкретного сотрудника, то отсутствует сам объект налогообложения. При этом НДС на все эти вкусности рассчитать все-таки будет необходимо, поскольку, со стороны работодателя, угощения считаются безвозмездной передачей товаров, а значит, являются объектом НДС.

Кейтеринг – доставка обедов в офис

Привоз обедов прямо на рабочее место приобретает в последнее время все большее распространение. Называется такая доставка – кейтеринг, и подразумевает под собой организацию питания соответствующими заведениями на выезде.

Чтобы правильно оформить такой тип питания на предприятии, нужно опять же закрепить это документально, на уровне коллективного договора. Существует три возможных варианта по проводкам кейтеринга:

- Работодатель платит только за услуги кейтеринговой фирмы. В этом случае, все затраты отражаются в налоговой базе аналогично расходам на комплексные обеды;

- Если работодатель приобретает обеды, а потом перепродает их своим сотрудникам, то отражать расходы и доходы по данным операциям следует в «Прочие доходы и расходы» или в «Продажи»;

- Третий вариант – если компания покупает обеды и бесплатно кормит ими работников, то учет таких покупок нужно вести по строке «Материалы».

Обеды по договору

Довольно часто предприятия и организации предпочитают заключать договоры на питание сотрудников с каким-то определенным заведением общественного питания. Как правило, это близлежащая столовая, кафе или буфет. При подобном сотрудничестве в договорах четко прописываются все условия предоставления услуг, в том числе время обеда, количество сотрудников, стоимость одного обеда и т.д. Денег на обеды на руки работники предприятия не получают, а для отчетности по обедам расписываются в специальных журналах и ведомостях или же предъявляют пропуск.

Расчеты между работодателем, обеспечивающим обеды персонала в данном учреждении и самим учреждением общественного питания нужно отражать в общем порядке по строке «Расчеты с поставщиками и подрядчиками».

Кухня в офисе

В последние годы многие компании стали перестраивать один из офисных кабинетов в кухню для общего пользования персонала. Такие кухни, как правило, оборудованы всем необходимым: мойкой, мебелью, бытовой техникой, кухонной утварью.

Требования к оснащению и содержанию подобных помещений прописаны в СНиП, в частности в них говорится о том, что использовать кухни на территории офиса можно только при условии, когда количество рабочего персонала на предприятии не выше 30 человек в смену.

Если компания выбрала именно этот путь для обеспечения питания сотрудников, то в коллективном договоре следует прописать пункт о предоставлении сотрудникам данного помещения в качестве кухни. Заодно он позволит обосновать расходы на переоборудование кабинета в обеденную комнату.

Что касается бухгалтерского учета, то все покупки и затраты на кухню нужно учитывать как «Прочие расходы». В тех случаях, когда цена кухонного оборудования выше 40 тысяч рублей, при сроке его службы более года, гасить ее придется через начисление амортизации.

Таким образом, существует несколько наиболее часто встречающихся способов организации питания сотрудников работодателем во время рабочего дня. Руководство каждой компании выбирает оптимальный путь с учетом собственных возможностей и интересов персонала. Но, независимо от того, какой способ выбран, главное – не забыть прописать его суть в коллективном трудовом договоре.

Добавить в «Нужное»

Оплата питания

Компании все чаще задумываются об организации бесплатного питания для всего персонала. Такая возможность предусмотрена на законодательном уровне. Так, в коллективный договор можно включить обязательства работодателя по частичной или полной оплате питания своих работников.

Время для питания

Работодатель должен предоставить работнику перерыв для отдыха и питания. Такой перерыв должен быть предоставлен в течение рабочего дня (смены) продолжительностью не больше 2 часов. Минимально перерыв может составить 30 минут. Время это в рабочее не включается.

С июня 2017 года работодатели вправе указать в трудовом договоре или правилах внутреннего трудового распорядка, что такой перерыв не предоставляется тем работникам, чей рабочий день составляет менее четырех часов.

Организация бесплатного питания

Законодательство обязывает руководство компании выдавать работникам спецпитание. Такое питание выдается за счёт работодателя трудящимся в условиях:

- вредных – выдаются молоко или другие равнозначные ему продукты (по нормативам);

- особо вредных – выдаётся лечебно-профилактическое питание.

Выдача молока или иных пищевых продуктов может быть заменена компенсационной выплатой. Для этого нужно письменное заявление работника. Размер компенсации должен быть равен стоимости молока (равноценным продуктам). Для возможности получения компенсации такую замену нужно предусмотреть в коллективном договоре и (или) трудовом договоре.

На практике руководство компании организует бесплатное питание для всего персонала или частично компенсирует его стоимость.

Организовано это может быть разными вариантами:

- открытие собственной столовой;

- оплата доставки обедов;

- заключение договора со сторонней организацией на оказание услуг по обеспечению питания;

- выплата компенсации понесенных сотрудниками расходов на питание;

- оснащение помещения под кухню.

Организация выбирает наиболее удобный для нее вариант, исходя из множества факторов: количество персонала, наличие денежных средств, объем помещения и другие.

Дотация, доплата или компенсация?

Возможны три варианта денежных выплат коллективу на питание:

- дотация (выдача наличных средств на руки, работники питаются в организации, с которой работодатель заключил договор);

- доплаты (перечисление средств на питание, работники питаются также в столовой (кафе, ресторане), с которой работодатель заключил договор);

- компенсации (частичная или полная, работники сами выбирают заведение для питания).

Как учесть расходы?

Расходы на бесплатное питание или на его компенсацию относят на расходы по оплате труда (так как по сути, оплачивая питание за работника, тем самым работодатель увеличивает его доход). Поэтому такой бонус, как бесплатное питание или его компенсация (частичная или полная), должен быть включен в перечень выплат, входящих в систему оплаты труда у работодателя. Для этого такие условия должны быть включены в один из документов:

- положение об оплате труда;

- трудовой договор;

- или коллективное соглашение.

Нужно учитывать и то, что оплата труда в неденежной форме не может превышать больше 20% от начисленной заработной платы в месяц. И обязательно нужно письменное заявление работника о выплате ему заработной платы в такой форме.

Включение стоимости питания в состав расходов на оплату труда допускается в случае, когда есть возможность определить конкретную величину доходов каждого сотрудника (с начислением НДФЛ). Если такой возможности нет, то расходы на питание в целях налогообложения прибыли не могу быть учтены в составе расходов на оплату труда.