В статье на примере транзитной торговли рыбной продукцией рассмотрим упущения, которые можно допустить при заключении и исполнении договора, что повлечет за собой негативные налоговые последствия.

Сейчас реальность хозяйственной операции, совершенной именно стороной сделки, является единственным критерием для признания законности этой операции налоговиками. Речь идет о вычетах по НДС и расходах по налогу на прибыль, заявленных декларациях, которые вызывают вопросы при налоговых проверках «юриков».

Малейшее подозрение со стороны налоговиков, что сделка исполнена не контрагентом, а самим налогоплательщиком или третьим лицом, влечет за собой доначисление налогов, начисление пени и привлечение налогоплательщика к ответственности. Это вы знаете. Обычно подозрение перерастает в уверенность и переубедить налоговиков — дело очень сложное.

Но бывают ситуации, когда по внешним признакам сделка исполнена не ее стороной, а в действительности ее исполнителем является непосредственный контрагент по договору.

Такое внешнее несоответствие между исполнителями договора объясняется тем, что при тех или иных мероприятиях налогового контроля инспекторы оценивают сделки налогоплательщика, как совершаемые исключительно в целях налогообложения, а не как основание возникновения гражданских прав и обязанностей.

То есть, гражданские права и обязанности сторон, а также особенности исполнения сделки ее сторонами налоговиками практически не учитываются или учитываются в самом примитивном варианте: товар должен поставить поставщик, указанный в договоре, и никто другой. В противном случае, это, по мнению налоговой, является нарушением ст. 54.1 НК РФ, сделка объявляется реальной, но исполненной иным лицом со всеми доначислениями, указанными выше.

Вместе с тем, коммерческие отношения сторон договора, даже в их самом упрощенном исполнении, представляют собой довольно сложные юридические действия. При этом налоги являются лишь «побочным» продуктом коммерческих взаимоотношений сторон и возникают при исполнении сделки по реализации товаров (работ, услуг).

В любом случае, возникновение обязательств по уплате налогов без сделки невозможно, поскольку в основе любой реализации товаров (работ, услуг) лежат все те же сделки.

Исходя из того, что одним из наиболее распространенных видов сделок выступает договор, именно договор и является объектом самого пристального внимания со стороны налоговиков во время проверки. В этой связи именно покупатель, заключая договор, должен не только защитить свои гражданские права и интересы при подписании договора, но и предусмотреть возможные налоговые последствия такого договора.

Можно выделить ряд моментов, которые являются значимыми при исполнении договоров, и которые необходимо учитывать, чтобы если не полностью исключить, то существенно снизить налоговые риски.

Ситуация-пример

Так, например, по одному из дел судом было установлено, что налоговая провела выездную налоговую проверку налогоплательщика, по результатам которой посчитала, что покупатель фактически получил товар — рыбопродукцию не от своего поставщика, указанного в договоре, а от некой сторонней организации, которая не указана в налоговых и бухгалтерских документах покупателя.

Кроме того, платежи за товар были произведены покупателем частично в адрес третьих лиц, а в значительной части самому поставщику, что также дало повод налоговому органу утверждать об исполнении сделки не контрагентом покупателя.

Сделка была объявлена налоговиками реальной, но исполненной от имени другого поставщика, а налогоплательщика обвинили в получении необоснованной налоговой выгоды (под.под. 1, 2 п. 2 ст. 54.1 НК РФ).

При рассмотрении спора в суде покупатель доказывал, что передача товара происходила в рамках т.н. транзитной торговли, при которой поставщик поставляет или передает товар не самому покупателю, а указанному покупателем лицу.

То есть продаваемые товары на склад покупателя или в его владение не отгружаются и не поступают.

Много важного о том, что ИФНС считает проявлением должной осмотрительности при выборе контрагента, расскажет эксперт на бесплатном вебинаре 10 августа.

При продаже товара в соответствии с правилами транзитной торговли, стороны лишь обмениваются документами, а товар при этом постоянно находится на складе поставщика или хранителя, или передается, минуя цепочку поставщиков-покупателей, последнему из них.

Транзитные сделки широко распространены в предпринимательской деятельности.

Плюс транзитной торговли заключается в том, что она позволяет значительно ускорить товарооборот и сократить последовательность операций при купле-продаже. В регионе, где рассматривался указанный спор, транзитная торговля рыбопродукцией применялась и применяется уже более 25 лет, что позволяет говорить о сформировавшемся обычае, действующим в предпринимательской практике (ст. 5 ГК РФ).

Договор транзитной торговли

Законодательно понятие транзитной торговли не существует, кроме определения, содержащегося в п.143 ГОСТ Р 51303-2013, действующего с 01.04.2014 г. Согласно ГОСТу транзитная форма товародвижения — это форма товародвижения от производителя непосредственно в места продажи или потребления, минуя склады посредников.

Как правило, в основе транзитной торговли лежит договор поставки (ст. 506 ГК РФ). В этом случае поставщик товара заключает два самостоятельных договора: один с рыбодобывающей компанией, у которой он покупает товар, а другой — с покупателем, которому он этот товар продает.

Исполнение обоих договоров имеет ряд особенностей, которые заключаются в следующем.

По первому договору поставщик перечисляет денежные средства рыбодобывающей компании за рыбопродукцию. При этом получателем товара должен являться покупатель, для которого этот товар и предназначен.

Вместе с тем, товар не поступает ни поставщику, ни покупателю, а передается еще дальше — непосредственному или конечному покупателю товара, который приобрел его у первого покупателя.

Т.е. товар, минуя поставщика и покупателя, следует напрямую к покупателю покупателя или вручается ему в месте хранения товара. При этом поставщик и покупатель последовательно приобретают право собственности на товар, производя лишь обмен документами.

В соответствии со ст.307, 308 ГК РФ, стороной обязательства является то юридическое лицо, на которое это обязательство возложено в соответствии с заключенным договором. В нашем случае товар конечному покупателю фактически поставляла или передавала рыбодобывающая компания, либо его хранитель, по указанию рыбодобывающей компании, хотя в действительности это обязанность даже не поставщика, а первого покупателя, которая следует из договора поставки.

Какие-либо претензии лица, участвующие в этих отношениях, могут предъявить только стороне по сделке, с которой они связаны юридическими обязательствами.

Кроме того, в договоре поставки поставщик и первый покупатель не являются посредниками, поскольку посредничество предполагает участие в коммерческих отношениях по договорам комиссии или агентирования. Указание на посреднический характер этих отношений следует рассматривать ни в правовом, а, скорее, в фактическом понимании этого слова, часто применяемого в отношении лиц, участвующих в перепродаже товаров, что также следует из упомянутого выше ГОСТа.

Поставщик выступает в этих отношениях сначала покупателем, а затем и продавцом товара. Поэтому в отношениях с первым покупателем и в дальнейшем поставщик выступает как собственник товара. В отличие от этого, в посреднических договорах право собственности на товар переходит от комитента сразу к покупателю, минуя комиссионера. Все эти доводы были изложены налогоплательщиком-покупателем при рассмотрении дела в суде.

После продолжительного судебного разбирательства суд согласился с доводами налогоплательщика и признал решение налоговой недействительным, указав в решении, что товар был реализован на принципах транзитной торговли, чего и добивался покупатель, доказывая свою правоту в споре. Но этот судебный спор мог бы сложиться значительно проще, если бы в обоих договорах поставки между поставщиком и рыбодобывающей компанией, а также между поставщиком и покупателем было указано, что товар реализуется, исходя из принципов транзитной торговли.

Уменьшение налоговых рисков и характер договора

Как указано выше, понятие транзитной торговли в законе не существует. Однако, стороны договора могли в этих целях использовать положения ст. 509 ГК РФ, согласно которой покупатель вправе давать поставщику т.н. отгрузочную разнарядку, т.е. указать любое лицо, которому товар может быть передан поставщиком вместо покупателя.

Это и есть аналог транзитной торговли, при которой, в совокупности с ГОСТом, рыбодобывающая компания могла законно передавать товар конечному покупателю при предъявлении им соответствующих документов, минуя всех остальных участников этих отношений.

Форма отгрузочной разнарядки законом также не установлена. Закон оставляет это на усмотрение сторон: письменная или устная форма, или даже СМС-сообщение. Главное, чтобы непосредственный грузоотправитель (в нашем случае рыбодобывающая компания) впоследствии подтвердил факт получения от стороны договора (поставщика) такой отгрузочной разнарядки и передал товар его законному правообладателю.

Итак, налогоплательщик может исключить возможность предъявления ему претензий со стороны налоговой, либо уменьшить эти претензии в части исполнения сделки по передаче товара не стороной заключенного договора. Как видно, условия договора могут, и, скорее всего, и в дальнейшем будут оказывать влияние на порядок налогообложения его участников, и при прочих равных условиях будут толковаться налоговым органом не в пользу налогоплательщиков. Поэтому стороны должны более тщательно согласовывать с контрагентом условия договора, учитывая не только гражданские, но и налоговые последствия таких условий.

Например, в договоре поставке при продаже товаров на условиях транзитной торговли следует указать, что товар передается транзитом и на основании указаний покупателя (отгрузочной разнарядки) любому лицу, названному покупателем, указав при этом форму отгрузочной разнарядки.

Эти правоположения должны быть воспроизведены во всех договорах, участники которых используют транзитную передачу товара, продавая его друг другу по цепочке.

Порядок оплаты и налоги

Часто покупатели производят платежи за товар по т.н. распорядительным письмам или финансовым поручениям поставщиков, которые просят оплатить поставленный товар в счет своих обязательств перед третьими лицами. Налоговая рассматривает такой способ оплаты товара как доказательство нереальности хозяйственных операций. При этом какой-либо значимой правовой аргументации в доводах налоговиков, как правило, не содержится.

Вместе с тем, ни право на вычет «входного» НДС, ни обязанность по определению размера налоговых платежей по НДС в бюджет при поставке товаров (работ, услуг) никак не зависят от факта оплаты (п. 2 ст. 171, п. 1 ст. 172, под. 1 п. 1 ст. 167 НК РФ). Указанное правило действует с 01.01.2006 г. и введено в действие ФЗ № 119-ФЗ от 22.07.2005 г.

Если покупатель своевременно не уплатит поставщику цену за поставленный товар, он будет считаться просрочившим и стороны должны разбираться по этому поводу в суде.

В этой связи факт оплаты или неоплаты товара никак не влияет на возможность налогоплательщика заявить и получить налоговые вычеты по НДС.

Следовательно, попытка налоговой связать оплату товара с правом на получение налогоплательщиком-покупателем налоговых вычетов противоречит закону. Кроме того, гражданское законодательство не только не запрещает, но и разрешает такой способ расчетов, при котором покупатель производит оплату товара иному лицу, указанному поставщиком. В этом случае кредитор обязан принять исполнение обязательства третьим лицом (ст. 313 ГК РФ).

В этом конкретном споре налоговая при проверке установила, что все платежи за товар производились налогоплательщиком в адрес третьего лица с соответствующими идентифицирующими платежи формулировками в платежных поручениях, что доподлинно позволяло установить действительные правоотношения сторон.

Часть платежей по этой сделке была переведена покупателем рыбопродукции напрямую поставщику, и только незначительная часть — третьему лицу. Однако инспекция не приняла налоговые вычеты, заявленные налогоплательщиком по этой сделке, полностью, отказав даже в той части, в которой платежи поступили на счет поставщика.

Как указано выше, в итоге суд поддержал налогоплательщика и признал решение госоргана недействительным.

Выводы

В этой ситуации судебный спор, который касался гражданских прав и обязанностей сторон, неожиданно превратился в настоящую битву, осложненную применением различных правовых норм и отраслей законодательства.

Налогоплательщику пришлось доказывать очевидные вещи, ссылаясь в основном на нормы гражданского права, и обосновывая возможность совершать сделки с контрагентом по своему собственному усмотрению, если они не противоречат закону и устраивают обе стороны договора.

Налоговая пыталась доказать, что стороны гражданских правоотношений должны находиться в неких рамках их взаимодействия, выход за которые наказывается, а исполнителем этого наказания, как раз, и является инспекция.

Судебный процесс продлился около двух лет. За это время судом было исследовано значительное количество доказательств и опрошено большое количество свидетелей и экспертов.

В результате налогоплательщику удалось доказать свою правоту и подтвердить все те выводы, о которых указано выше.

Вместе с тем, несмотря на удачный судебный процесс по этому делу, автор придерживается мнения, что решение этой проблемы усугубилось тем, что налогоплательщик не включил в договор очевидные положения или условия, которые могли разрешить спор в его пользу еще на стадии рассмотрения возражений на акт налоговой проверки.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Транзитная поставка. Стоимость включена в цену ТМЦ

Транзитная поставка – реализация товара Организацией (Продавцом) непосредственно со склада ее Поставщика на склад ее Покупателя.

При транзитной поставке каждая сторона действует от своего имени и за свой счет. Заключаются два договора:

- договор поставки с Поставщиком;

- договор поставки с Покупателем.

Если доставка осуществляется сторонним перевозчиком, то заключается договор перевозки (п. 1 ст. 784 ГК РФ, п. 1 ст. 785 ГК РФ).

Документы, оформляемые при сделке:

- договор поставки с Поставщиком;

- ТОРГ-12 и СФ от Поставщика датой отгрузки со склада Поставщика;

- договор поставки с Покупателем;

- ТОРГ-12 и СФ от Организации (Продавца) датой отгрузки со склада Поставщика;

- договор перевозки (2 экз.);

- доверенность от Организации (Продавца) на водителя перевозчика;

- ТН подписанная Грузоотправителем (Продавцом), Грузополучателем (Покупателем) датой составления ТН (4 экз).

Организация (Продавец) заключила договор на реализацию товара, который будет приобретен у Поставщика и транзитом доставлен Покупателю. Организация организует доставку силами Транспортной компании, стоимость доставки включена в цену товара.

26.09.2018 отгружен товар Поставщиком на сумму 501 500 руб. (в т. ч. НДС 18%). По договору право собственности к Организации на товар переходит на складе поставщика.

27.09.2018 товар доставлен и передан Покупателю на сумму 601 800 руб. (в т. ч. НДС 18%). Право собственности на товар к Покупателю переходит на его складе.

Услуги по доставке составили 6 018 руб. (в т. ч. НДС 18%).

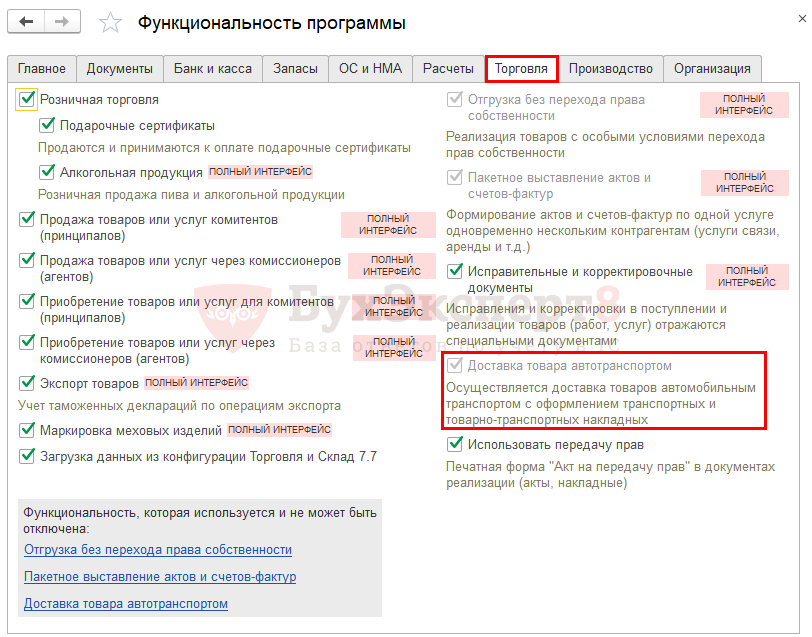

Для отражения операции в 1С необходимы настройки:

- раздел Главное – Налоги и отчеты — НДС.

- раздел Главное – Функциональность – вкладка Торговля.

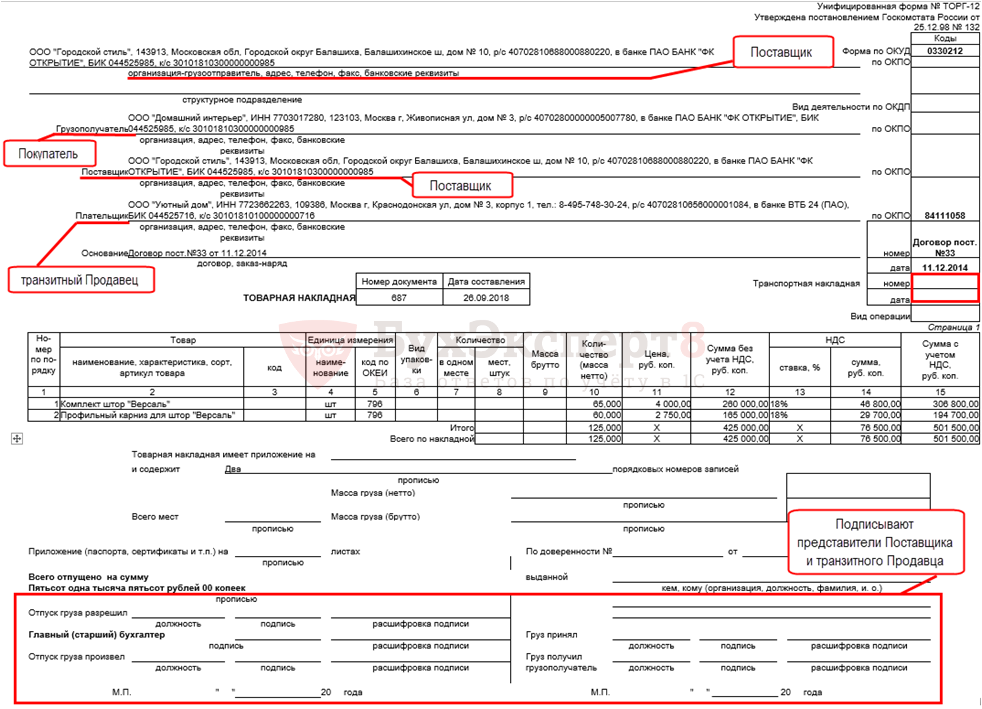

Шаг 1. 26.09.2018 Организация (Продавец) получает ТОРГ-12 и СФ от Поставщика. В них должны быть заполнены идентично (Письма Минфина РФ от 11.11.2011 N 03-03-06/1/745, от 13.11.2008 N 03-07-09/38, Письмо ФНС РФ от 21.01.2010 N 3-1-11/22):

- Грузоотправитель — Поставщик;

- Поставщик – Поставщик;

- Грузополучатель – Покупатель;

- Плательщик (Покупатель) – Организация (Продавец);

- Основание – договор поставки между Организацией (Продавцом) и Поставщиком.

Шаг 2. 26.09.2018 Отгрузка без перехода права собственности. Документы ТОРГ-12, СФ заполняются:

- Грузоотправитель — Поставщик;

- Поставщик – Организация (Продавец);

- Грузополучатель – Покупатель;

- Плательщик (Покупатель) – Покупатель;

- Основание – договор поставки между Организацией (Продавцом) и Покупателем;

- Транспортная накладная – реквизиты ТН по договору перевозки.

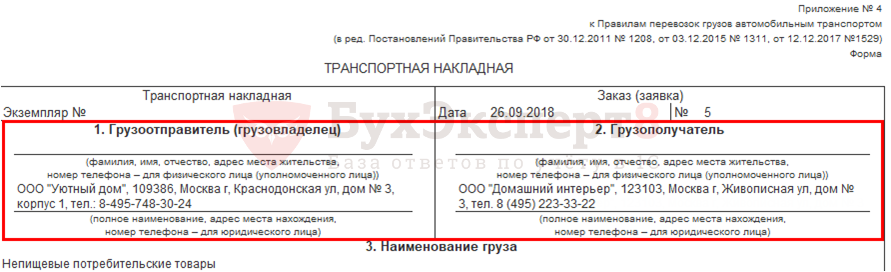

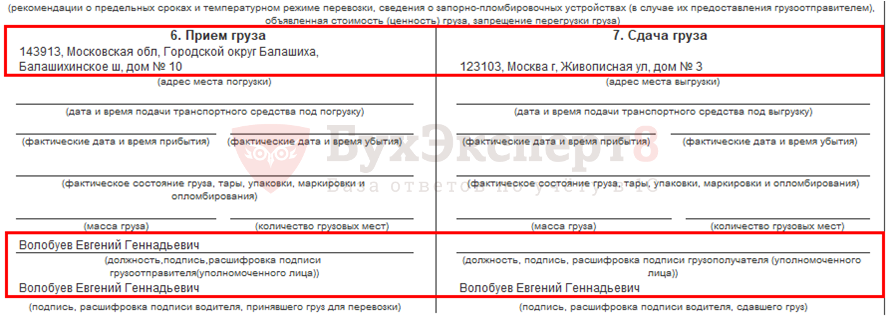

Шаг 3. 26.09.2018 Составляется ТН грузоотправителем. По договору перевозки грузоотправителем считается Организация (Продавец):

- Грузоотправитель — Организация (Продавец);

- Грузополучатель – Покупатель.

- Прием груза – Адрес Поставщика;

- Сдача груза – Адрес Покупателя.

- Подпись грузоотправителя – Организация (Продавец);

- Подпись грузополучателя – Покупатель.

Транспортная накладная выдается всем 4 сторонам, участвующим в сделке:

- Поставщику – для подтверждения реализации и списания товара;

- Организации (Продавцу) – для подтверждения договора перевозки и расходов по нему;

- Покупателю – для подтверждения доставки товара;

- Транспортной компании – для расчета и подтверждения стоимости автотранспортных услуг.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Документ Поступление доп. расходов

- Приобретение материалов c дополнительными расходами на доставку

- Приобретение материалов на кредитные средства

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Учет расходов на доставку товаров при их реализации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 4,50 из 5)

![]() Загрузка…

Загрузка…

“Транзитная” поставка товаров

“Главная книга”, 2009, N 22

(Документооборот, бухгалтерский и налоговый учет у “транзитного” перепродавца)

Нередко путь товара от производителя к покупателю пролегает через посредников, которые покупают и перепродают его, не завозя на свой склад, да и склада у них может не быть вовсе.

Когда товар двигается по такой схеме, говорят о транзитной поставке. Как такому посреднику оформить документы, как учесть доходы и расходы в бухгалтерском учете и при налогообложении прибыли, когда начислить НДС, мы и расскажем. Рассматривать будем ситуацию, когда посредник только один, его поставщик является грузоотправителем, а покупатель – грузополучателем.

Документооборот Договор

У вас как у “транзитного поставщика” будет два договора:

- между поставщиком и вашей компанией (далее будем называть его “первый договор”);

- между вашей компанией и покупателем (далее будем называть его “второй договор”).

Поскольку товар доставляется напрямую покупателю, вам необходимо известить поставщика о грузополучателе товара.

Покажем на примере, как можно прописать условие о доставке товара третьему лицу в первом договоре.

--------------------------------------------------------------------------¬

¦ Договор поставки N 124/09 ¦

¦ ¦

¦ г. Москва 14.06.2009 ¦

L--------------------------------------------------------------------------

--------------------------------------------------------------------------¬

¦ 3. Права и обязанности сторон ¦

¦ ¦

¦3.1. Поставщик обязан: ¦

¦3.1.1. Отгружать товар в адрес указанных Покупателем грузополучателей в¦

¦течение 5 рабочих дней после получения отгрузочной разнарядки или в более¦

¦поздний срок, если он указан в разнарядке. ¦

¦3.1.2. В день отгрузки товара в адрес грузополучателя письменно¦

¦информировать об этом Покупателя, в том числе посредством электронной и¦

¦факсимильной связи, предоставить Покупателю сведения о транспорте, объеме¦

¦груза и иную информацию, необходимую Грузополучателю для приемки товара.¦

¦3.1.3. Передавать Покупателю товаросопроводительные документы не позднее¦

¦10 дней после передачи товара грузополучателю. ¦

L--------------------------------------------------------------------------

--------------------------------------------------------------------------¬

¦3.2. Покупатель обязан: ¦

¦3.2.1. Направить Поставщику отгрузочную разнарядку не позднее чем за 5¦

¦рабочих дней до наступления периода поставки. В отгрузочной разнарядке¦

¦должно быть указано наименование и количество товара, реквизиты¦

¦Грузополучателя и адрес поставки. ¦

L--------------------------------------------------------------------------

Отгрузочная разнарядка

Извещать поставщика-грузоотправителя о том, кому, в каком объеме и в какой срок он должен отгрузить товары, можно путем направления ему отгрузочной разнарядки или иного аналогичного документа. Если в договоре не предусмотрен срок направления отгрузочной разнарядки, то она должна быть направлена поставщику не позднее чем за 30 дней до периода поставки <1>.

Приведем образец отгрузочной разнарядки.

Отгрузочная разнарядка N 15/09 по договору поставки N 124/09 от 14.06.2009

г. Москва 20.09.2009

Просим вас отгрузить обогреватели марки “А” в количестве 200 шт. грузополучателю ООО “Покупатель” (160001, г. Вологда, ул. Батюшкова, д. 11, оф. 209, тел. 8-8172-72-92-30) по адресу: 160000, г. Вологда, ул. Зосиновская, д. 53.

Власов Печать

Директор ООО "Транзит" ------ ООО "Транзит" Власов Н.П.

<1> Пункт 2 ст. 509 ГК РФ.

Накладные

Подлинники товарно-транспортных накладных, оформленные грузоотправителем, скорее всего, посреднику не достанутся. Это следует из правил их заполнения <2>.

Но копии этих документов вам нужны. Именно с их помощью вы сможете доказать факт отгрузки поставщиком товаров в адрес вашего покупателя.

Поэтому условие о передаче вам копий товарно-транспортных документов лучше включить в договор. При этом желательно позаботиться о том, чтобы товарно-транспортные документы содержали ссылки на договор с вами. Например, в железнодорожной накладной эту информацию можно указать в графе 2 оборотной стороны <3>.

Документом, на основании которого вы принимаете к учету следующий транзитом товар и списываете его с учета, является товарная накладная, составленная по форме ТОРГ-12 поставщиком на ваше имя и вами на имя покупателя <4>. В ней предусмотрена специальная строка “Транспортная накладная”, в которой указываются реквизиты соответствующей транспортной накладной. Эту строку нужно заполнить, что позволит связать воедино товарные и сопровождающие груз документы. Товарная накладная составляется:

- поставщиком для вас. В качестве поставщика и грузоотправителя он укажет в ней себя, в качестве плательщика – вас, а в качестве грузополучателя – конечного покупателя. В строке “Основание” будет указан первый договор. Эту накладную поставщик составляет на дату отгрузки товара в адрес грузополучателя;

- вами для покупателя. В качестве поставщика вы укажете себя, в качестве грузоотправителя – первоначального поставщика, а в качестве плательщика и грузополучателя – конечного покупателя. В строке “Основание” будет указан второй договор.

Составлять документы складского учета вам не нужно. Ведь реально товар к вам не поступает.

<2> Например, ст. 25 Федерального закона от 10.01.2003 N 18-ФЗ “Устав железнодорожного транспорта Российской Федерации”; Правила заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утв. Приказом МПС России от 18.06.2003 N 39 (далее – Правила N 39); ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ “Устав автомобильного транспорта и городского наземного электрического транспорта”; Указания по применению и заполнению форм первичной учетной документации по учету работ в автомобильном транспорте, утв. Постановлением Госкомстата России от 28.11.1997 N 78.

<3> Пункт 2.29 Правил N 39.

<4> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Определяем момент перехода права собственности на товар

Момент перехода к вам права собственности на отгруженный поставщиком товар может быть определен первым договором. Если же в договоре об этом ничего сказано не будет, то он будет определяться следующим образом.

Вариант 1. Обязанность по доставке товара возложена на поставщика. Тогда право собственности переходит к вам после вручения товара грузополучателю <5>.

В этом случае право собственности на товар к самому покупателю может переходить не ранее вручения ему товара. Покупатель должен будет в письменной форме известить вас о дате получения товара.

Накладную по форме ТОРГ-12 вы составите на дату получения товара покупателем, поскольку до этого момента это не ваш товар.

Вариант 2. На поставщика не возложена обязанность по доставке товара. Право собственности переходит к вам в момент передачи товара перевозчику <6>.

Поэтому нужно включить в первый договор условие об обязательном извещении вас в письменной форме о дате отгрузки товара. В любом случае накладную по форме ТОРГ-12 для покупателя вы составите на дату отгрузки товара поставщиком в адрес покупателя. А к покупателю право собственности на товар перейдет в зависимости от условий договора с ним.

<5> Статья 211, п. 1 ст. 458, п. 1 ст. 459 ГК РФ.

<6> Статья 211, п. 2 ст. 458, п. 1 ст. 459 ГК РФ.

Разбираемся с НДС

В счете-фактуре, выданном вам поставщиком, в строках “Продавец” и “Грузоотправитель и его адрес” он укажет свои реквизиты, в строке “Покупатель” – ваши реквизиты, а в строке “Грузополучатель и его адрес” – реквизиты покупателя.

На основании этого счета-фактуры вы примете входной НДС к вычету после принятия товара к учету. Кстати, суды подтверждают право на вычет НДС по перепродаваемым товарам у посредника, продающего их без завоза на свой склад, при отсутствии у него документов складского учета, но при наличии товарной накладной и подтверждения поставки товаров от грузоотправителя к грузополучателю <7>. Ведь для применения вычета необходимо принятие товаров к бухгалтерскому учету, а не их физическое поступление на ваш склад.

Моментом определения налоговой базы по НДС по отгруженным товарам признается дата составления вами накладной по форме ТОРГ-12 в адрес покупателя <8>. При транзитной поставке товара вы не передаете товар покупателю и не сдаете его перевозчику, это делает грузоотправитель. Минфин России уточняет, что датой отгрузки нужно считать дату первого по времени составления первичного документа, либо оформленного на перевозчика для доставки товара покупателю, либо оформленного сразу на покупателя <9>. Поэтому для вас это будет дата, указанная на накладной ТОРГ-12, которую вы оформите на имя покупателя.

Выставляя счет-фактуру покупателю, в строке “Продавец” вы укажете свои реквизиты, в строке “Грузоотправитель и его адрес” – реквизиты поставщика, а в строках “Покупатель” и “Грузополучатель и его адрес” – реквизиты покупателя.

Этот счет-фактуру вы выписываете не позднее 5 календарных дней считая со дня отгрузки товара <10> и регистрируете его в книге продаж на день отгрузки <11>.

<7> Постановления ФАС ДВО от 25.07.2007 N Ф03-А24/07-2/2145; ФАС СЗО от 08.06.2009 по делу N А56-34140/2008.

<8> Подпункт 1 п. 1 ст. 167 НК РФ.

<9> Письмо Минфина России от 18.04.2007 N 03-07-11/110.

<10> Пункт 3 ст. 168 НК РФ.

<11> Абзац 9 п. 16 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

Учитываем доходы и расходы

На первый взгляд кажется, что отражать на счетах учета материальных ценностей следующий транзитом товар не нужно, поскольку он не поступает на ваш склад.

Однако этот подход не верный, так как собственником товара, отгружаемого поставщиком, сначала становитесь именно вы <12> и только потом – покупатель.

А любое имущество, которое является собственностью организации, нужно принять на баланс <13>. К тому же, как мы уже сказали раньше, принятие товара к учету – это необходимое условие для применения вычета по НДС.

Для учета транзитного товара можно использовать счет 45 “Товары отгруженные” <14>. А в остальном принятие товара к учету и его реализация отражаются в общем порядке.

В вопросе принятия стоимости товаров в состав расходов, учитываемых при исчислении налога на прибыль у посредника, продающего их без завоза на свой склад, суды тоже встают на сторону посредника и указывают, что налоговики не должны требовать у него подлинники транспортных документов, так как их у него в принципе быть не может <15>. Косвенно на необходимость принятия к учету транзитного товара указал и суд, который признал транзитную поставку товара в адрес покупателя, в том числе и на основании отражения этой операции в бухгалтерском и налоговом учете посредника <16>.

Пример. Учет у посредника при транзитной поставке товара

Условие

Поставщик по договору поставки с ООО “Транзит” отгружает грузополучателю – ООО “Покупатель” обогреватели в количестве 200 шт. по цене 11 800 руб. за 1 шт., в том числе НДС – 1800 руб.

Право собственности на обогреватели к ООО “Транзит” переходит в момент, когда поставщик отгружает их перевозчику.

Цена за один обогреватель, по которой ООО “Транзит” продает их ООО “Покупатель”, составляет 14 750 руб., в том числе НДС – 2250 руб.

Во втором договоре прописано, что право собственности на обогреватели к ООО “Покупатель” переходит в момент, когда оно принимает их у перевозчика.

Решение

ООО “Транзит” отразит в своем учете бухгалтерские записи следующим образом.

Содержание операции |

Дт |

Кт |

Сумма |

На дату отгрузки товара поставщиком |

|||

Отгружен товар поставщиком |

45 "Товары |

60 "Расчеты |

2 000 000 |

Учтен НДС, указанный в счете- |

19 "НДС по |

60 "Расчеты |

360 000 |

Принят к вычету НДС по товару |

68, субсчет |

19 "НДС по |

360 000 |

Начислен НДС с отгруженного |

76, субсчет |

68, субсчет |

450 000 |

НДС нужно начислить, поскольку отгрузка обогревателей уже произошла. |

|||

На дату приемки товара грузополучателем - ООО "Покупатель" |

|||

Отражена реализация товара - |

62 "Расчеты |

90-1 "Выручка" |

2 950 000 |

Начислен НДС |

90-3 "Налог |

76, субсчет |

450 000 |

Списана покупная стоимость |

90-2 |

45 "Товары |

2 000 000 |

В налоговом учете ООО “Транзит” на дату приемки товаров ООО “Покупатель” признается доход от реализации в сумме 2 500 000 руб. (2 950 000 руб. – 450 000 руб.) и расход в виде стоимости проданных товаров в сумме 2 000 000 руб. <19>.

* * *

Для правильного учета транзитных товаров важно понимать, когда к посреднику и покупателю переходит право собственности на товар, и прописать в договоре, кто, кого и в какие сроки извещает о движении товара. Тогда стороны транзитной поставки могут своевременно отразить операции по реализации товара, исчислить НДС и учесть доходы и расходы в бухгалтерском и налоговом учете.

<12> Пункт 1 ст. 454 ГК РФ.

<13> Пункт 2 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете”.

<14> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н.

<15> Постановление ФАС МО от 12.05.2004 N КА-А40/3560-04.

<16> Постановление ФАС МО от 25.09.2009 N КА-А41/9791-09-2.

<17> Пункты 5, 6 ПБУ 9/99 “Доходы организации”, утв. Приказом Минфина России от 06.05.1999 N 32н.

<18> План счетов.

<19> Пункт 3 ст. 271 НК РФ.

Е.А.Пронина

Аудитор

Добавить в «Нужное»

Пример заполнения накладной при транзитной торговле

Мы отгружаем товар покупателю со склада нашего поставщика. Как в товарных накладных поставщика и транзитного продавца должны быть заполнены строки «Грузоотправитель» и «Грузополучатель»?

Порядок заполнения товарных накладных ТОРГ-12 при транзитной торговле законодательно не урегулирован. Вместе с тем целесообразно воспользоваться рекомендациями, которые дают налоговые органы для заполнения строк «Грузополучатель» и «Грузоотправитель» в счетах-фактурах, в том числе и в УПД, поскольку сведения в этих документах не должны различаться Письма ФНС от 21.01.2010 № 3-1-11/22@, от 21.10.2013 № ММВ-20-3/96@; УФНС по г. Москве от 28.06.2010 № 16-15/067452.

Поскольку транзитный продавец не получает и не отгружает сам товар своему покупателю, то в накладной, которую ему оформит поставщик, будет указано:

- в строках «Поставщик» и «Грузоотправитель» — сам поставщик;

- в строке «Плательщик» — транзитный продавец, потому что для поставщика он является покупателем;

- в строке «Грузополучатель» — конечный покупатель.

Транзитный продавец в этой накладной вообще не ставит подпись, так как он не является ни грузоотправителем, ни грузополучателем. В ней не нужно расписываться и конечному покупателю, ведь это накладная, составленная в соответствии с договором между транзитным продавцом и поставщиком.

Транзитный продавец составляет свою накладную для покупателя, в которой тот и должен будет расписаться. При этом реквизиты «Отпуск груза произвел» и «Груз принял» не заполняются. Не забудьте поставить отметку «Отгрузка транзитом».

Товарная накладная может выглядеть так.

Строки «Грузополучатель» и «Грузоотправитель» в счетах-фактурах должны быть заполнены так же, как и в товарных накладных, к которым они выписаны.

|

ОАО «Колобково», г. Александров, Бакшеевское шоссе, д. 125, (49244) 5-69-32 Реквизиты поставщика, который отгружает товар со своего склада в адрес покупателя |

|

Грузополучатель Реквизиты покупателя, который получает товар со склада поставщика |

ООО «Лисичкино», г. Москва, ул. Широкая, д. 30/31, (495) 474-88-66 Реквизиты покупателя, который получает товар со склада поставщика |

|

Поставщик Реквизиты транзитного продавца |

ОАО «Медведкино», г. Москва, ул. Ясеневая, д. 125, (495) 455-11-11 Реквизиты транзитного продавца |

|

Плательщик Реквизиты покупателя, который получает товар со склада поставщика |

ООО «Лисичкино», г. Москва, ул. Широкая, д. 30/31, (495) 474-88-66 Реквизиты покупателя, который получает товар со склада поставщика |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Кликните на текст документа

чтобы развернуть его целиком.

ДОГОВОР ПОСТАВКИ

товаров по отгрузочным разнарядкам

г.

«» 2023 г.

в лице , действующего на основании , именуемый в дальнейшем «Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Поставщик принимает на себя обязательства по поставке по отгрузочным разнарядкам произведенных им товаров в ассортименте, количестве и в сроки согласно спецификациям, прилагаемым к настоящему договору и являющимся его неотъемлемыми частями.

1.2. Качество поставляемого товара определяется .

1.3. Согласование Сторонами уточненных технических характеристик и дополнительных требований к качеству и комплектности, не предусмотренных утвержденной технической документацией, производится в следующем порядке .

1.4. Поставщик гарантирует качество и надежность поставляемой продукции в течение .

2. СРОКИ И ПОРЯДОК ПОСТАВКИ

2.1. Товары поставляются в сроки, указанные в спецификациях. Поставщик имеет право досрочной поставки продукции. Поставщик принимает заявки на срочное изготовление продукции, если для этого имеются соответствующие возможности, о чем уведомляет Покупателя.

2.2. Поставка товаров осуществляется путем их отгрузки получателям, указанным в отгрузочной разнарядке. В случае, когда товары отгружаются Поставщиком нескольким получателям, указанным в отгрузочной разнарядке Покупателя, товары, поставленные одному получателю сверх количества, предусмотренного в отгрузочной разнарядке, не засчитываются в покрытие недопоставки другим получателям.

2.3. Отгрузка товаров производится .

2.4. Поставка товаров в количестве менее минимальных норм, включенных в спецификацию, производится в порядке, указанном в спецификации.

2.5. Поставщик вправе отгружать товары по частям.

2.6. Товары поставляются в таре и (или) упаковке, соответствующих стандартам, техническим условиям, номера и индексы которых указываются в спецификациях.

3. ЦЕНА И ПОРЯДОК РАСЧЕТОВ

3.1. Покупатель оплачивает поставленные Поставщиком товары по следующей цене: .

3.2. К оптовым ценам на поставляемую продукцию устанавливаются следующие доплаты (надбавки) и скидки: .

3.3. Расчеты между Сторонами производятся путем .

3.4. Расчеты за товары производятся .

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За неисполнение либо ненадлежащее исполнение обязательств по настоящему договору Стороны несут ответственность, предусмотренную действующим гражданским законодательством России.

4.2. Дополнительная ответственность Сторон: .

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Дополнительные условия по настоящему договору: .

5.2. Во всем остальном, не предусмотренном настоящим договором, Стороны руководствуются действующим гражданским законодательством России, регулирующим поставку товаров.

5.3. Настоящий договор вступает в силу с момента его подписания, составлен в 2-х экземплярах.

5.4. Стороны обязаны информировать друг друга об изменении адресов и реквизитов, предусмотренных договором. Сообщение Покупателя об изменении реквизитов получателя принимается к исполнению Поставщиком для отгрузки продукции в установленный договором срок, если такое сообщение поступит к Поставщику не позднее дней до начала соответствующего периода поставки.

6. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПоставщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ПокупательЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

7. ПОДПИСИ СТОРОН

Поставщик _________________

Покупатель _________________