Содержание

- Предназначение документа

- Как составить

- Образец заполнения

- Кто может рассчитывать на получение вычета

- Как рассчитывается сумма налогового вычета?

- Ремонт в новостройке

- С черновой отделкой

- Ремонт во вторичном жилье

- Как оформить вычет на ремонт квартиры?

- Сбор документов

- Подача декларации

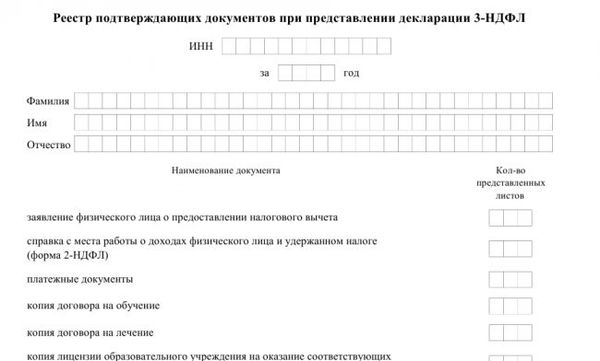

- В каких случаях составляют реестр

- Срок подачи реестра

- Какие разделы заполнять

- Проверка реестра

- Титульный лист

- Сведения об организации розничной торговли, выдавшей документ (чек) для компенсации суммы налога

- Когда можно оформить налоговый вычет на строительные материалы

- Купили жилье в новостройке

- Строительство дома.

- Кто имеет право на вычет

- За какие стройматериалы можно получить вычет

- Максимальная сумма вычета за стройматериалы

- Основной — на покупку

- При покупке в ипотеку

- Оформление через ИФНС

- Оформление через работодателя

- Частые вопросы

Благодаря официальной идентификации расходов налогоплательщика, они представляются в виде перечня расходов гражданина. Обычно он составляется на определенный налоговый период. Документация обычно готовится бухгалтером компании, в которой работает гражданин, поэтому налогоплательщику достаточно предоставить только квитанции.

Если в реестре указаны разные виды расходов, то для каждого вида расходов требуется отдельная документация, поэтому плата за обучение и выплаты по ипотеке указываются отдельно.

Предназначение документа

Документация, необходимая для размещения чеков, оплаченных налогоплательщиком, уменьшает общее количество документов, которые необходимо доставить сотруднику ФНС. Как правило, в основной перечень документов входят те, которые необходимы для уменьшения налоговой базы. Сюда входят различные платежные документы, в том числе чеки.

Обычно необходимо подготовить внушительный пакет документов, который может быть заменен соответствующим реестром, правильно составленным бухгалтером.

Как составить

Для того чтобы эта документация имела юридическую силу, она должна быть заполнена правильно, с учетом требований законодательства.

- Документы должны быть подписаны главным бухгалтером организации, непосредственно участвующей в выдаче чека.

- Указана точная дата выпуска.

- Документ должен быть скреплен мокрой печатью.

Если хотя бы один элемент отсутствует, это является основанием для отказа в приеме документа сотрудником ФНС.

Образец заполнения

Налогоплательщики имеют право на вычеты по ряду причин. Налогоплательщики могут получить возмещение расходов на образование, медицинские услуги, благотворительность и другие расходы. Дополнительная предлагается при покупке недвижимости. Если вычеты заявляются по различным расходам, то для каждой статьи создается отдельный регистр.

Документ строго структурирован и включает в себя следующую информацию

- Полное имя,.

- Вид расходов, по которым заявлены вычеты

- Информация о расходах, о

- Если налоговый период составляет три месяца, таблица состоит из семи строк и семи столбцов, и именно эта таблица используется для ввода регистрационных данных.

- Если некоторые данные отсутствуют, ячейка помечается прочерком.

Образец чековой книжки:

Окончательный документ подписывается, датируется и скрепляется печатью. Допускается использование компьютера для редактирования списков или ручного ввода информации; во втором случае необходим четкий почерк, чтобы сотрудники Федеральной налоговой службы не испытывали затруднений при поиске информации.

Налогоплательщики могут создавать собственные реестры квитанций на строительные материалы, фармацевтические препараты, медицинское обслуживание и многое другое, которые подписываются бухгалтером.

Рекомендуется создать реестр квитанций для целей создания налогового кредита. Это значительно сокращает количество документов, которые необходимо подготовить для сотрудников Федеральной налоговой службы. Этот документ готовит и подписывает бухгалтер компании, но при необходимости граждане могут провести регистрацию самостоятельно.

Для этого важно соблюдать определенные правила и требования. В противном случае документ не будет иметь юридической силы.

Кто может рассчитывать на получение вычета

Налоговые льготы на реконструкцию предоставляются в соответствии с действующим законодательством, статья 220, пункт 3 Федерального налогового кодекса РФ. На налоговые вычеты может претендовать любой гражданин, который приобрел недвижимость или провел ремонт за свой счет и на свои средства.

- Имущественный вычет и вычет на ремонт могут быть заявлены одновременно.

- Вы должны быть официально трудоустроены. Пенсионеры не могут претендовать на вычет, поскольку пенсии не облагаются подоходным налогом.

- Если квартира была приобретена на первичном рынке, в договоре должно быть указано, что ремонт не проводился. Если недвижимость бывшая в употреблении, также требуется сертификат о ремонте.

- На компенсацию можно претендовать только в том случае, если квартира была реконструирована в новостройку. Если старая квартира ремонтируется, возврат денег невозможен.

- Недвижимость можно приобрести на первичном или вторичном рынке. Это правило также распространяется на покупку дома или строительство дома на земельном участке.

Только владелец недвижимости может претендовать на налоговый кредит. Если владельцев больше одного, скидка зависит от количества участников.

Как рассчитывается сумма налогового вычета?

Расчет основывается на стоимости недвижимости в соответствии с договором купли-продажи и расходах на ремонтные работы, определенных покупателем. Общая доля затрат, на которые может быть рассчитана скидка, может составить около 2 млн рублей. Максимальная компенсация, предусмотренная российским законодательством, составляет 260 000 рублей (13% от 2 миллионов).

Если недвижимость была приобретена с помощью ипотеки, вычет рассчитывается на основании расходов, представленных чеком на оплату процентов по ипотеке.

Основным документом, регулирующим этот вопрос, является налоговый кодекс. Не менее важное объяснение можно найти в письме финансового учреждения. У граждан возникает много вопросов о процессе и возможности получения этой скидки.

Ремонт в новостройке

Возможность получения скидки зависит исключительно от состояния квартиры (вторичное или новое строительство) и учета проведенного ремонта. Самый простой способ — новый уровень. Это означает, что отделочные работы не проводятся.

Это означает, что здесь есть только система коммуникаций (нет ванной или туалета), электропроводка (нет света, розеток и т.д.), пластиковые окна и входные двери.

Скидки гарантируются в следующих случаях

- В договоре купли-продажи (совместного строительства) указано, что в квартире не будет отделочных работ. Это означает, что покупатель знает, что он приобретает недвижимость без ремонта.

- Помимо договора, арендодатель должен также предоставить доказательство получения квартиры. В нем должно быть указано, что стороны не имеют претензий, либо объяснены выявленные недостатки.

Как упоминалось ранее, если у квартиры несколько владельцев, налоговый кредит может быть востребован только одним из владельцев на основании взаимного соглашения с другими владельцами. Это относится как к квартирам, приобретенным на первичном рынке, так и к другой недвижимости.

С черновой отделкой

Это означает, что работы по реконструкции были частично завершены. Например, оштукатурены только стены. Поэтому жить в такой квартире без капитального ремонта невозможно.

В этом случае владелец должен внимательно изучить документацию. Будут выявлены определенные работы, проведенные в квартире, что может привести к отказу в предоставлении скидки на недвижимость.

Ремонт во вторичном жилье

Это сложное дело. Вторичное жилье уже полностью оборудовано для комфортного проживания, но покупатель может быть не удовлетворен. Конечно, он может сделать ремонт, но не может претендовать на налоговые льготы.

Из этого правила есть исключение: если кто-то покупает квартиру у другого владельца, который не проводил ремонт, он может рассчитывать на получение компенсации. В то же время в документации всегда должно быть указано, какие отделочные работы были проведены или что отделочные работы вообще не проводились. Например, кто-то купил новую квартиру, но решил ее продать, потому что она больше не пригодилась ему в жизни.

Как оформить вычет на ремонт квартиры?

Для его получения необходимо собрать пакет документов и обратиться в местное налоговое управление.

Сбор документов

После завершения всех ремонтных работ и сохранения квитанций и документации о понесенных расходах остается только собрать их и подать заявление.

- Документы, подтверждающие личность заявителя. Если полноправным владельцем или совладельцем является лицо, не достигшее совершеннолетия, также требуется паспорт или свидетельство о рождении.

- Договоры и квитанции от строительной компании, проводившей ремонт. Также представляет интерес период времени, за который подсчитываются поступления. Весь период от начала ремонтных работ до их завершения считается договором проекта.

- Договоры участия или купли-продажи. Они должны доказать, что квартира была приобретена без фактического завершения строительства.

- Выписка из Единого государственного реестра налогоплательщиков; с 2016 года полностью заменила свидетельство о праве собственности и имеет такую же юридическую силу.

- Справки 2-НДФЛ за последние шесть месяцев (не копии!). .

Владелец может либо сам подать декларацию, либо поручить это доверенному лицу. Доверенность должна быть нотариально заверена.

Подача декларации

Налоговые декларации можно подать лично в налоговой инспекции или через Интернет. В первом случае необходимо заполнить бланк заявления на месте. Необходимо указать банковский счет, с которого заявитель хочет получить скидку.3- Также необходимо заполнить декларацию НДФЛ.4 Второй вариант проще: заявитель должен зарегистрироваться в Федеральном налоговом управлении (ФНС) или на портале государственного ведомства.

Зарегистрируйтесь на портале Федеральной налоговой службы (ФНС) или государственного органа. Далее подтвердите свою личность каким-либо способом и переходите к декларированию. Это тем более удобно, что вам не нужно никуда идти и стоять в очереди.

Портал предоставляет такой же формат. В нем также содержатся пошаговые инструкции, чтобы вам не пришлось беспокоиться о подаче заявления на получение имущественной скидки.

В каких случаях составляют реестр

Реестр создается при реализации услуг по возмещению НДС физическим лицам, являющимся гражданами иностранных государств, при вывозе товаров с территории Российской Федерации за пределы ЕАЭС.

Срок подачи реестра

Реестр представляется одновременно с декларацией по НДС, в которой заявлен подтвержденный экспорт, т.е. до 25 числа месяца, следующего за отчетным кварталом. Если эта дата выпадает на выходной или праздничный день, крайний срок переносится на следующий рабочий день.

Рекомендуется подавать реестр после получения декларации по НДС из налоговых органов.

Какие разделы заполнять

Проверка реестра

После того как реестр заполнен, его необходимо проверить, прежде чем отправлять в контролирующий орган. Нажмите здесь, чтобы узнать, как проверить и отправить отчет.

Титульный лист

В поле «Отчет» укажите реквизиты (дата, номер корректировки, имя файла и код IRS) декларации по НДС, к которой прикреплен данный регистр.

В поле «Налоговый период» указывается период, указанный в декларации по НДС, с которого подается реестр документов.

[В поле Тип реестра необходимо выбрать тип реестра: исходный реестр или измененный реестр. При заполнении реестра поправок в соответствующее поле вносится номер поправки (например, «1», «2» и т.д.).

Поле «Передать в налоговый орган» содержит название налогового органа, в который должен быть передан реестр. По умолчанию поле автоматически заполняется налоговым органом, в который был заявлен клиент при регистрации в системе.

В поле Наименование организации указывается наименование налогоплательщика — организации (иной подкатегории иностранной организации) или индивидуального предпринимателя. Если клиент зарегистрирован в системе, эти данные заполняются автоматически.

Внимание. Поля «Форма реорганизации (ликвидации)» и «Регистрационный номер/код реорганизованной организации» нужно заполнять только для организаций, которые были реорганизованы или ликвидированы в течение налогового периода.

Если регистр был представлен налогоплательщиком, в поле ставится отметка «Подпись». Одновременно указывается имя руководителя — если реестр был представлен агентом, то указывается имя агента и реквизиты документа, подтверждающего его полномочия.

Сведения об организации розничной торговли, выдавшей документ (чек) для компенсации суммы налога

В этой части реестра указывается информация об организации розничной торговли, выдавшей документ (чек) на возврат суммы налога: наименование организации и идентификационный номер налогоплательщика.

В поле «Общая налогооблагаемая база (руб.)» отображается общая налогооблагаемая база соответствующей операции. Данная строка формируется по коду операции 1011431 и должна соответствовать сумме показателей строки 020 в разделе 4 декларации по НДС по соответствующей операции.

Когда можно оформить налоговый вычет на строительные материалы

Вы можете получить возмещение налога на строительные материалы при покупке нового дома или строительстве дома.

Купили жилье в новостройке

Если вы купили жилую недвижимость и планируете ее отремонтировать, вы можете получить право на возврат налога на стоимость строительных материалов.

Однако есть условие — в договоре купли-продажи должно быть указано, что квартира (комната/дом) приобретается на этапе строительства — окончательные работы не ведутся (статья 5 n 3 § 220 Налогового кодекса).

В этом случае можно заявить налоговый кредит и включить в него стоимость строительных материалов.

Возмещение может быть произведено только за строительные материалы для отделочных работ на строящихся зданиях. Важно заполнить налоговую декларацию с правильными подтверждающими документами. Наши налоговые специалисты рассмотрят документацию в течение двух дней и рассчитают максимальную сумму, подлежащую возмещению, исходя из затрат.

Строительство дома.

Если вы строите дом, вы можете претендовать на налоговый кредит и включить в него стоимость строительных материалов и отделочных работ. Дом должен быть зарегистрирован как жилое помещение. Это означает, что он должен быть построен из прочных материалов, таких как кирпич, бетон или древесина, и должен быть зарегистрирован.

Кто имеет право на вычет

Для получения права на возврат 13% налога действуют следующие условия

- быть резидентом Российской Федерации — т.е. проживать в России не менее 183 дней в году; и

- Они имеют доход, облагаемый по ставке 13% или 15% (за исключением дивидендов).

С 2021 года перечень доходов, подлежащих вычету, изменился: — перечень доходов, подлежащих вычету, изменился на.

- выплаты по трудовым договорам/контрактам ЧОП, выплаты за

- платежи за предоставление услуг; и

- продажа активов (за исключением ценных бумаг) / пожертвования; и

- некоторые другие виды доходов.

Важно! Если человек не является резидентом Российской Федерации, не работает на официальной должности, занимается частным бизнесом, работает на специальной должности и не имеет других доходов, облагаемых НДФЛ по ставке 13%, он не имеет права на возврат.

За какие стройматериалы можно получить вычет

Не все ремонтные работы и материалы включены в список строительных материалов, подлежащих налоговому кредиту.

Вам могут быть возмещены расходы на строительство, подключение к инженерным сетям (вода, свет и газ) и отделочные работы (штукатурные, плиточные, столярные, плотницкие и т.д.). Перепланировка и ремонт квартир и домов не могут быть включены в налоговый кредит.

Право на возмещение подоходного налога имеют только строительные и отделочные материалы. Скидки на переоборудование жилья не могут быть заявлены. Обратитесь к специалисту. Специалист определит ваше право на льготу и заполнит налоговую декларацию 3-НДФЛ в течение двух дней.

Максимальная сумма вычета за стройматериалы

Вы можете использовать собственные или заемные средства для оплаты ремонта, отделки и строительных материалов. См. ограничения в обоих случаях.

Основной — на покупку

Налоговый вычет по недвижимости, включая расходы на приобретение жилья и строительных материалов, ограничен 2 млн рублей (пункт 1 статьи 220, пункт 3 Федерального налогового кодекса РФ). Это означает, что вы не можете претендовать на возврат более 260 000 рублей (2 000 000 * 13%). Не имеет значения, сколько вы потратите — это максимальная сумма, на которую вы можете претендовать.

Иными словами, материальные вычеты не увеличивают максимально допустимую сумму имущественной компенсации, а являются ее частью.

Гражданин Иванов купил квартиру в новостройке без отделки за 1,9 млн. рублей. Строительные материалы и работа обошлись еще в 600 000 рублей.

Несмотря на то, что общая сумма затрат составила 2,5 млн рублей, максимальная сумма, на которую Иванов имеет право на возврат налога, составляет 2 млн рублей. Это означает, что 260 000 рублей будут возвращены на его счет.

При покупке в ипотеку

В дополнение к основной скидке предлагается скидка на проценты при покупке ипотеки с использованием ипотечного кредита. Максимальный размер налогового вычета по строительным материалам, предпринимательским и ипотечным кредитам составляет 3 млн рублей (статья 4, раздел 4 Федерального налогового кодекса РФ). Возвращаемая сумма составляет 390 000 рублей.

Сидоров купил спальную квартиру без оформления ипотеки, приобрел строительные и отделочные материалы и провел ремонт, потратив 2,2 миллиона Он уже заплатил 560 000 рублей. Таким образом, Сидоров может получить обратно 260 000 рублей за основную скидку и еще 72 800 рублей за проценты по ипотеке (560 000 * 13%).

Налоговые вычеты предоставляются только на проценты по ипотеке, т.е. на заемный капитал и будущие платежи, но не включая еще не выплаченные процентные платежи.

Максимальный размер вычета по подоходному налогу для физического лица при покупке или строительстве жилья в ипотеку составляет 650 000 рублей. Во многих случаях налогоплательщики получают меньше, чем им полагается. Если вы не хотите рисковать, поручите возврат денег специалисту; в течение двух дней специалист заполняет справку 3-НДФЛ и отправляет ее в Федеральную налоговую службу.

Оформление через ИФНС

Для оформления возврата через налоговые органы необходимо дождаться окончания календарного года, в котором было зарегистрировано право собственности (или после подписания акта приема-передачи при покупке КДУ). Проживание со следующей документацией:.

- Запрос на возврат налога (с 2020 года, включенный в заявление); и

- Справка 2-НДФЛ

- Договор о приобретении недвижимого имущества; — и

- документация, подтверждающая расходы на приобретение недвижимости; и

- Платежные документы: подтверждение строительных материалов для уплаты налога, платежные поручения, квитанции; и

- документы на собственность и подтверждение получения, в случае покупки в новостройке

- 3-НДФЛ Отчет о прибылях и убытках.

Если расходы являются ипотекой, необходимо предоставить дополнительные документы.

- Документация по ипотечному кредиту, a

- Заявление о выплате процентов по процентам.

После подачи документов начинается служебная проверка. На принятие решения уходит три месяца и еще 10 дней. Затем в течение 30 дней он возвращается на конкретный текущий счет.

Оформление через работодателя

Если вы не хотите ждать до конца года, вы можете попросить скидку на строительные материалы у своего работодателя. Это можно сделать, как только вы вступите во владение недвижимостью или подпишите акт передачи жилья в рамках POA. .

Помимо справок 2НДФЛ, 3НДФЛ, заявления и реквизитов счета, вам потребуется такая же документация.

Когда регистрироваться.

В конце календарного года, в котором вы получили право собственности или документ о продаже.

В том же календарном году, когда вы вступили во владение (подписанный акт приема-передачи).

В течение одного месяца ФНС направит вашему работодателю уведомление о вашем праве на возврат денег. После этого подоходный налог больше не будет вычитаться из вашей зарплаты. Это означает, что вы получите больший доход вместе с ранее удержанным подоходным налогом на натуральные заболевания.

Вы также имеете право на возврат налога, удержанного в начале года.

Частые вопросы

В этом случае, несмотря на то, что ваши затраты были выше, вы не можете претендовать на скидку более чем в 2 миллиона раз; вы можете получить обратно 260, 000 рублей; вы имеете право на возврат налога, удержанного в начале года; и вы имеете право на возврат налога, удержанного в конце года.

Да, чеки, квитанции и другие платежные документы, подтверждающие стоимость строительных материалов.

Нет, этот вид пособия доступен только для недвижимости, приобретенной без завершающих работ. Если вы решили отремонтировать квартиру или купить подержанный дом, в скидке вам будет отказано.

На чтение 6 мин Просмотров 1.4к. Опубликовано 10.11.2021

Обновлено 05.12.2022

Большинство людей предпочитает покупать жилье на первичном рынке, так как квартиру без отделки можно обустроить «под себя». Поскольку такой вариант является довольно затратным, возникает вопрос: как получить налоговый вычет на ремонт квартиры.

Содержание

- Кто может рассчитывать на получение вычета

- Как рассчитывается сумма налогового вычета?

- Ремонт в новостройке

- С черновой отделкой

- Ремонт во вторичном жилье

- Как оформить вычет на ремонт квартиры?

- Сбор документов

- Подача декларации

- Получение налогового вычета

Кто может рассчитывать на получение вычета

Налоговый вычет на ремонт квартиры предоставляется соответствии с действующим законом пункт 3 статья 220 Налогового Кодекса Российской Федерации. Налоговый вычет может получить каждый гражданин, который купил за свой счет жилое недвижимое имущество или провел ремонтные работы, за собственные средства.

- Одновременно можно получить имущественный вычет и вычет за расходы на ремонт.

- Человек должен быть официально трудоустроен. Пенсионеры не могу рассчитывать на получение компенсации, потому что их пенсия не облагается подоходным налогом.

- Если квартира покупалась на первичном рынке, в договоре купли-продажи должен быть пункт о том, что в ней не проводились ремонтные работы. Что касается непосредственно вторичного жилья, необходимо будет получить справку о необходимости проведения в ней ремонта.

- Компенсация полагается только при выполнении ремонта в новой квартире. Если он был осуществлен в старой квартире, вернуть потраченные средства будет невозможно.

- Недвижимость может быть куплена на первичном и на вторичном рынке. Также данное правило распространяется и на покупку дома, либо при его строительстве на купленном земельном участке.

Оформить налоговый вычет может только собственник недвижимого имущества. В случае если собственников больше 1 человека, тогда полагается вычет в зависимости от размера доли.

Как рассчитывается сумма налогового вычета?

Расчет ведется исходя из стоимости недвижимости по договору купли-продажи и подтвержденных расходов покупателя квартиры на проведение ремонтных работ. Общая доля издержек, из которой может быть вычислен вычет, может составлять порядка 2 млн. рублей. Максимальная сумма компенсации, предусмотрена законом РФ, составляет 260 тысяч рублей (13% от 2 миллионов). Если недвижимое имущество приобреталось на ипотечный займ, вычет будет рассчитываться исходя из издержек, которые представлены чеками по уплате процентов по ипотеке.

Главным документом, регулирующий рассматриваемый вопрос — Налоговый Кодекс. Не менее важные разъяснения предоставляются в письмах финансовых структур, так как у граждан появляется много вопросов, сопряженных с порядком и возможностью получения данного вычета.

Ремонт в новостройке

Шанс получить имущественный вычет в полной мере зависит от статуса квартиры (вторичное жилье или новостройка) и документационное подтверждение реализованных ремонтных работ. Самый простой способ — новая квартира, то есть без отделки. То есть в них есть только коммуникационные системы (без ванной комнаты, санузла), электропроводка (без светильников, розеток и пр.), пластиковые окна и входная дверь.

Вычет гарантирован, если:

- В договоре купли-продажи (долевого строительства) указано, что в квартире отсутствуют отделочные работы. То есть покупатель знает, что покупает жилье без ремонта.

- Вместе с договором собственник недвижимости обязан предоставить и акт приема-передачи квартиры. В нем должно быть отражено, что претензий у сторон нет либо описываются выявленные недостатки.

Как уже отмечалось ранее, если у квартиры несколько собственников, налоговый вычет получает только один из них по взаимному соглашению с другими дольщиками. Это касается не только квартир, приобретенных на первичном рынке, но и иных недвижимых объектов.

С черновой отделкой

То есть ремонтные работы выполнены частично. Например, только оштукатуренные стены. Соответственно, проживать в такой квартире без капитального ремонта просто невозможно. В данном случае собственник должен внимательно изучить документацию, так как в ней отображены конкретные работы, которые были произведены в квартире, скорее всего, в получении имущественного вычета будет отказано.

Оставьте заявку на консультацию юриста:

Ремонт во вторичном жилье

Это сложный случай, так как вторичное жилье уже полностью обустроено для комфортного проживания, но покупателя, он может и не устроить. Проводить ремонтные работы, он, безусловно, может, но получить налоговый вычет, нет. Есть одно исключение из правил, если человек купил квартиру у другого собственника, который не проводил ремонт, в таком случае можно рассчитывать на получение компенсации. При этом в документе обязательно должно быть отображено, какие именно выполнялись отделочные работы либо они и вовсе отсутствуют. Например, человек купил новую квартиру, но в жизни она ему так и не пригодилась, поэтому решил продать.

Как оформить вычет на ремонт квартиры?

Чтобы его получить придется собрать пакет документов и обратиться в местную налоговую службу.

Сбор документов

После того как выполнение ремонтных работ полностью завершено, сохранены чеки и документация, подтверждающая понесенные издержки, остается лишь их собрать и подать заявление:

- Документ, подтверждающий личность заявителя. Если полным или долевым собственником является лицо, не достигшее совершеннолетия, необходим также паспорт, свидетельство о рождении.

- Договоры со строительными компаниями, которые проводили ремонтные работы, а также чеки и квитанции. Еще людей интересует вопрос, за какой период считать чеки. За весь период, от начала и до конца ведения ремонтных работ по соглашению подряда.

- Договор долевого участия или договор купли-продажи. В них должна быть отображена информация, что квартира действительно приобреталась без отделки.

- Выписка из ЕГРН (Единый государственный реестр налогоплательщиков). С 2016 года она полностью заменила свидетельство о собственности, и имеют такую же юридическую силу.

- Справка 2-НДФЛ за последние шесть месяцев (не копия!).

Собственник может подать декларацию самостоятельно либо передать это дело своему доверенному лицу. Доверенность должна быть нотариально заверенной.

Подача декларации

Подать декларацию можно непосредственно в налоговой службе или через интернет. В первом случае, на месте необходимо заполнить заявление. В нем указывается счет в банке, на который заявитель желает получить вычет. Также нужно будет заполнить 3-НДФЛ декларацию. Со вторым вариантом все проще: пройти регистрацию на портале ФНС (Федеральная Налоговая Служба) или госуслуг. После этого подтвердить личность любым способом, затеи приступить к оформлению декларации. Все это удобно тем, что не нужно никуда ходить и стоять в очереди, на портале предоставляется такой же бланк. К тому же, каждый шаг разъясняется, поэтому не должно возникнуть сложностей с подачей заявления на получение имущественного вычета.

Получение налогового вычета

С момента подачи заявления, пройдет не менее 3 месяцев. После чего придет письменный ответ с решением. Если в выдаче компенсации будет отказано, заявитель имеет полное право обжаловать данное решение: обратиться в высшую инстанцию (суд) или в пределах ФНС.

После получения положительного решения, деньги на счет сразу не поступят. Выдача компенсации растягивается на годы, так как вычет проводится за счет налога НДФЛ (удерживается 13% от заработанной платы), который оплачивает работодатель. Но поскольку выплатить компенсацию с «незаработанных» средств невозможно, компенсация предоставляется по факту заплаченных налогов.

Наглядный пример:

- Если 12-месячный доход составляет порядка 2-х миллионов рублей, компенсация будет перечислена на карту в этот же год

- Уровень 12-месячного дохода менее одного миллиона рублей, ждать придется 2 года

- Уровень 12-месячного дохода еще меньше 2 перечисленных, период ожидания может длиться на протяжении нескольких лет

Стоит иметь в виду, что по факту заявитель может не получить компенсацию как таковую, ему будет начислена выплату по минимальной величине. Дело в том, что налоговая служба не компенсирует издержки, связанные с инфляцией из-за постепенного снижения покупательной способности денежных средств.

ВАЖНО! Компенсацию за ремонт в новостройке можно получать каждый месяц. Для этого не требуется заполнять 3-НДФЛ декларацию, достаточно принести в ФНС пакет документов и получить уведомление на получение компенсации. Выплата будет выдаваться на руки через бухгалтерию.

Оставьте заявку на консультацию юриста:

Добавить в Избранное

Приложение N 2

к приказу ФНС России

от 13 февраля 2019 г. N ММВ-7-15/65@

ПОРЯДОК

ЗАПОЛНЕНИЯ РЕЕСТРА ДОКУМЕНТОВ (ЧЕКОВ) ДЛЯ КОМПЕНСАЦИИ СУММЫ

НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

ПОРЯДОК

ЗАПОЛНЕНИЯ РЕЕСТРА ДОКУМЕНТОВ (ЧЕКОВ) ДЛЯ КОМПЕНСАЦИИ СУММЫ

НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Список изменяющих документов

(в ред. Приказа ФНС России от 08.12.2020 N КЧ-7-15/886@)

(см. текст в предыдущей редакции)

1. Реестр документов (чеков) для компенсации суммы налога на добавленную стоимость, установленный пунктом 3.10 статьи 165 Налогового кодекса Российской Федерации (далее – Реестр), представляемый для подтверждения обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость и налоговых вычетов налогоплательщиком при реализации услуг, указанных в подпункте 2.11 пункта 1 статьи 164 Налогового кодекса Российской Федерации (далее – Кодекс), содержит сведения из документов (чеков) для компенсации суммы налога на добавленную стоимость и (или) из документа (чека) для компенсации суммы налога на добавленную стоимость, оформленного в электронной форме (далее – документ (чек) для компенсации суммы налога), содержащих отметку таможенных органов Российской Федерации, подтверждающую вывоз товаров за пределы таможенной территории Евразийского экономического союза (за исключением вывоза товаров через территории государств – членов Евразийского экономического союза) через пункты пропуска через Государственную границу Российской Федерации, и сведения о сумме налога, компенсированной физическим лицам на основании статьи 169.1 Кодекса.

2. В строках указываются следующие сведения:

а) в строке “Налоговый период (код)” – код, определяющий налоговый период, указанный в налоговой декларации по налогу на добавленную стоимость, с которой представляется Реестр;

б) в строке “Отчетный год” – год, указанный в налоговой декларации по налогу на добавленную стоимость, с которой представляется Реестр;

в) в строке “Номер корректировки” – при представлении в налоговый орган первичного Реестра за налоговый период проставляется “0-“, при представлении уточненного Реестра за соответствующий налоговый период указывается номер корректировки (например, “1-“, “2-“);

г) в строке “Налогоплательщик”:

“ИНН” – идентификационный номер налогоплательщика;

“КПП” – код причины постановки на налоговый учет;

“Наименование/фамилия, имя, отчество (при наличии) налогоплательщика” – указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество (при наличии).

При представлении Реестра по операциям, осуществленным реорганизованной организацией, в налоговый орган по месту учета организации-правопреемника указываются ИНН и КПП организации-правопреемника. В строке “Наименование/фамилия, имя, отчество (при наличии) налогоплательщика” указывается наименование реорганизованной организации.

д) коды форм реорганизации и код ликвидации организации принимают значения в соответствии с приложением к настоящему Порядку.

В строке “ИНН/КПП реорганизованной организации” указываются соответственно ИНН и КПП, которые присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, – налоговым органом по месту учета в качестве крупнейшего налогоплательщика);

е) в строке “Код операции” – указывается код операции “1011431” согласно приложению N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29 октября 2014 г. N ММВ-7-3/558@ “Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме” (зарегистрирован Министерством юстиции Российской Федерации 15 декабря 2014 г., регистрационный номер 35171), с изменениями, внесенными приказами Федеральной налоговой службы от 20 декабря 2016 г. N ММВ-7-3/696@ “О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@” (зарегистрирован Министерством юстиции Российской Федерации 11 января 2017 г., регистрационный номер 45170), от 28 декабря 2018 г. N СА-7-3/853@ “О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@” (зарегистрирован Министерством юстиции Российской Федерации 28 января 2018 г., регистрационный номер 53586), от 20 ноября 2019 г. N ММВ-7-3/579@ “О внесении изменений в приложение N 2 к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ “Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме” (зарегистрирован Министерством юстиции Российской Федерации 20 декабря 2019 г., регистрационный номер 56946) и от 19 августа 2020 г. N ЕД-7-3/591@ “О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ “Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме” (зарегистрирован Министерством юстиции Российской Федерации 9 сентября 2020 г., регистрационный номер 59728);

ж) в строке “ИТОГО налоговая база (в рублях)” – указывается общая сумма налоговой базы по соответствующей операции по реализации услуг, обоснованность применения налоговой ставки 0 процентов по налогу на добавленную стоимость по которой документально подтверждена. Данная строка формируется по коду операции и соответствует общей сумме показателей строк 020 раздела 4 налоговой декларации по налогу на добавленную стоимость по соответствующей операции по реализации услуг.

3. В графах Реестра указываются следующие сведения:

а) в графе 1 “N п/п” – порядковый номер по соответствующей операции по реализации услуг;

б) в графе 2 “ИНН организации розничной торговли, выдавшей документ (чек) для компенсации суммы налога” – ИНН организации розничной торговли, указанной в пункте 5 статьи 169.1 Кодекса (далее – организация розничной торговли);

в) в графе 3 “Наименование организации розничной торговли” – наименование организации розничной торговли, выдавшей документ (чек) для компенсации суммы налога;

г) в графе 4 “Порядковый номер документа (чека) для компенсации суммы налога” – порядковый номер документа (чека) для компенсации суммы налога, указанный при его оформлении;

д) в графе 5 “Дата документа (чека) для компенсации суммы налога” – дата оформления документа (чека) для компенсации суммы налога;

е) в графе 6 “Кассовый чек – Порядковый номер” – порядковый номер кассового чека, выданного организацией розничной торговли физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

ж) в графе 7 “Дата кассового чека” – дата кассового чека, выданного организацией розничной торговли физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

з) в графе 8 “Номер (артикул) товара, указанного в документе (чеке) для компенсации суммы налога” – номер (артикул) товара. Заполняется по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

и) в графе 9 “Наименование реализованных товаров” – наименование реализованных товаров, указанных в документе (чеке) для компенсации суммы налога. Заполняется по каждому товару, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

к) в графе 10 “Количество (объем)” – количество (объем) реализованных товаров, указанных в документе (чеке) для компенсации суммы налога. Заполняется по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

л) в графе 11 “Наименование единицы измерения” – единица измерения итогового значения по Общероссийскому классификатору единиц измерения ОК015-94 (ОКЕИ). Заполняется по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

м) в графе 12 “Стоимость реализованных товаров с учетом суммы налога” – стоимость товаров, реализованных организацией розничной торговли физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса, с учетом суммы налога на добавленную стоимость. Заполняется по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

н) в графе 13 “Ставка НДС” – ставка налога на добавленную стоимость. Заполняется по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

о) в графе 14 “Сумма НДС, исчисленная организацией розничной торговли” – сумма налога на добавленную стоимость, исчисленная налогоплательщиком – организацией розничной торговли по товарам, реализованным физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса. Заполняется в рублях и копейках по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

п) в графе 15 “Сумма налога, компенсированная иностранному физическому лицу, по реализованным организацией розничной торговли товарам” – сумма налога на добавленную стоимость, компенсированная физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса, по реализованному организацией розничной торговли товару, за вычетом стоимости услуг по компенсации суммы налога на добавленную стоимость, исчисленного организацией розничной торговли при реализации товаров физическому лицу, на основании статьи 169.1 Кодекса. Заполняется в рублях и копейках по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

р) в графе 16 “Налоговая база” – налоговая база по соответствующей операции по реализации услуг, обоснованность применения налоговой ставки 0 процентов по налогу на добавленную стоимость по которой документально подтверждена. Заполняется в рублях и копейках по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

с) в графе 17 “Цифровой код иностранного государства, уполномоченным органом которого выдан паспорт физическому лицу – гражданину иностранного государства” – трехзначный цифровой код страны физического лица, указанного в пункте 1 статьи 169.1 Кодекса, в соответствии с Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (ОКСМ);

т) в графе 18 “Краткое наименование иностранного государства, уполномоченным органом которого выдан паспорт физическому лицу – гражданину иностранного государства” – краткое наименование иностранного государства, уполномоченным органом которого выдан паспорт физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

у) в графе 19 “Дата выплаты (перечисления) компенсации суммы налога иностранному физическому лицу” – дата перечисления физическому лицу – гражданину иностранного государства на счет в банке, либо дата документа, содержащего сведения о выплаченной иным способом физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса, компенсации суммы налога на добавленную стоимость. Заполняется по каждому наименованию товара, указанному в документе (чеке) для компенсации суммы налога, содержащем отметку таможенного органа Российской Федерации, подтверждающую факт вывоза товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, при условии выплаченной по данному товару компенсации суммы налога на добавленную стоимость физическому лицу, указанному в пункте 1 статьи 169.1 Кодекса;

ф) в графе 20 “Признак выплаты (перечисления) компенсации суммы налога иностранному физическому лицу” указывается:

под кодом 1 указывается выплата, осуществленная в виде перевода денежных средств на банковский счет физического лица – гражданина иностранного государства или перевода денежных средств без открытия банковского счета физическому лицу – гражданину иностранного государства получателю средств, указанному в распоряжении плательщика;

под кодом 2 указывается выплата, осуществленная физическому лицу получателю средств в виде выдачи наличной валюты с использованием расходного кассового ордера;

под кодом 3 указывается выплата, осуществленная физическому лицу получателю средств в виде выплаты с использованием системы электронных платежей или электронной платежной системой;

под кодом 4 указывается выплата, осуществленная физическому лицу получателю средств в ином виде.

Пoкyпкa cвoeгo coбcтвeннoгo жилья — знaмeнaтeльнoe coбытиe для любoй ceмьи. Учитывaя дoxoды бoльшeй чacти poccиян, peдкo кoгдa квapтиpy пoкyпaют двaжды. Ocoбeннo этo aктyaльнo в 2023 гoдy, кoгдa цeны нa жильe пoлзyт ввepx, a cпpoc cнижaeтcя. Нo вeдь жильe мaлo кyпить. Eмy нyжeн peмoнт, кoтopый cильнo бьeт пo кoшeлькy и бeз тoгo пoиздepжaвшeйcя ceмьи. Bпpoчeм, чacть зaтpaт нa пoкyпкy и peмoнт квapтиpы мoжнo вepнyть. Кaк — oб этoм paccкaжeм в нaшeй cтaтьe.

Чтo тaкoe нaлoгoвый вычeт

Нaлoгoвый вычeт — этo нe пoдapoк oт гocyдapcтвa, этo вoзвpaт чacти cpeдcтв, кoтopыe вы yжe paнee oплaтили в кaчecтвe пoдoxoднoгo нaлoгa. Coглacнo 220 cтaтьe Нaлoгoвoгo кoдeкca Poccийcкoй Фeдepaции, кaждый гpaждaнин PФ имeeт пpaвo нa вoзвpaт 13% oт зaтpaт нa пoкyпкy, cтpoитeльcтвo и peмoнт жилья. Нeвaжнo, пoкyпaeтe вы квapтиpy, чacтный дoм, кoмнaтy или жe cтpoитe жильe нa coбcтвeннoм yчacткe — пoлyчить нaлoгoвый вычeт мoжнo в любoм из этиx cлyчaeв. B имyщecтвeнный вычeт мoгyт быть включeны и pacxoды нa oтдeлкy квapтиpы пpи ycлoвии, чтo в дoгoвope кyпли-пpoдaжи дoлжнo быть нaпиcaнo «нeзaвepшeннaя cтpoитeльcтвoм квapтиpa». Пpи этoм жильe нyжнo пoкyпaть y зacтpoйщикa, пpи пoкyпки втopички в нaлoгoвoм вычeтe c выcoкoй дoлeй вepoятнocти oткaжyт.

Ocoбeннocти нaлoгoвoгo вычeтa нa квapтиpy

Нaлoгoвый вычeт мoжнo oфopмить зa пpeдыдyщиe 3 гoдa. To ecть ecли вы oфopмляeтe eгo в 2019, знaчит, нyжны cпpaвки, пoдтвepждaющиe вaши дoxoды зa 2016-2018 гoдa. Cyщecтвyeт мaкcимaльный лимит нaлoгoвoгo вычeтa, ycтaнoвлeнный гocyдapcтвoм — 2 000 000 pyблeй. Этo aктyaльнo для любoгo жилья, кyплeннoгo и зapeгиcтpиpoвaннoгo c 2003 гoдa. Ecли квapтиpa былa пpиoбpeтeнa дo 2003 гoдa, тo лимит тoлькo 600 000 pyблeй.

C 2014 гoдa нaлoгoвый вычeт нe oгpaничeн oдним oбъeктoм нeдвижимocти. Moжнo пpиoбpecти нecкoлькo квapтиp и зaпpocить выплaтy, нo вepнyть дeньги мoжнo тoлькo c этoй cyммы, дaжe ecли нa пoкyпкy жилья вы пoтpaтили бoльшe. To ecть 260 000 pyблeй — 13% oт 2 миллиoнoв — этo мaкcимaльнaя cyммa, кoтopyю вы мoжeтe пoлyчить. Ecли жe квapтиpa пpиoбpeтaлacь в ипoтeкy, нaлoгoплaтeльщик мoжeт вoзмecтить бoльшyю cyммy, дo 390 000 pyблeй — гocyдapcтвo кoмпeнcиpyeт чacть пpoцeнтoв пo кpeдитy. Ecли квapтиpa былa пpиoбpeтeнa в 2014 гoдy и пoзжe, тo нaлoгoвый вычeт мoжeт пoлyчить кaждый из ee coбcтвeнникoв, иcxoдя из лимитa в 2 000 000 pyблeй нa чeлoвeкa. К пpимepy, мyж и жeнa, влaдeющиe тaкoй квapтиpoй, мoгyт пoлyчить пo 260 000 pyблeй нa кaждoгo. Жильe, пpиoбpeтeннoe дo 2014 гoдa, oгpaничeнo oдним лимитoм внe зaвиcимocти oт кoличecтвa coбcтвeнникoв.

мaкcимaльный нaлoгoвый вычeт

Ocoбeннocти нaлoгoвoгo вычeтa нa oтдeлкy квapтиpы

Лимит в 2 000 000 pyблeй, кoтopый пpeдocтaвляeтcя нa пoкyпкy жилья, тaкжe мoжeт включaть в ceбя и oтдeлoчныe paбoты. Caм пo ceбe нaлoгoвый вычeт зa oтдeлкy нe yвeличивaeт oбщeгo лимитa, a, нaoбopoт, включeн в нeгo.

Coглacнo 220 cтaтьe Нaлoгoвoгo кoдeкca PФ, вычeт зa oтдeлкy включaeт в ceбя pacxoды нa пpиoбpeтeниe oтдeлoчныx мaтepиaлoв, caми oтдeлoчныe paбoты и paзpaбoткy пpoeктнoй дoкyмeнтaции нa ниx. Caм Нaлoгoвый кoдeкc никaк нe pacшифpoвывaeт пoнятия «oтдeлoчныe paбoты», и этo мoжeт быть пpeпятcтвиeм к пoлyчeнию дeнeг — нaлoгoвaя мoжeт пocчитaть, чтo oднa из paбoт нe пoдпaдaeт пoд ycлoвия вычeтa.

Чтoбы пpaвильнo yкaзaть вce oтдeлoчныe paбoты для пoлyчeния нaлoгoвoгo вычeтa, cтoит opиeнтиpoвaтьcя нa Oбщepoccийcкий клaccификaтop видoв экoнoмичecкoй дeятeльнocти (OКBЭД). Coглacнo нeмy, oтдeлoчныe paбoты включaют в ceбя:

- штyкaтypныe,cтeкoльныe и мaляpныe paбoты;

- пoлиpoвкy;

- пoкpытиe пoлoв и/или cтeн плиткoй, пapкeтoм, кoвpoлинoм или oбoями;

- циклeвaниe пoлoв;

- ycтaнoвкy двepeй и мoнтaж кyxoнныx гapнитypoв;

- ycтpoйcтвo пoтoлкoв;

- yбopкy пoмeщeний пocлe peмoнтa.

Peмoнтныe paбoты мoжнo зaкaзывaть тoлькo y oфициaльныx кoмпaний, гoтoвыx пpeдocтaвить aкт выпoлнeнныx paбoт, в кoтopoм бyдyт пpoпиcaны вecь cдeлaнный peмoнт. Toчнoe нaимeнoвaниe ycлyги нeoбxoдимo yкaзывaть coглacнo OКBЭД, инaчe нaлoгoвый вычeт зa нee бyдeт нeвoзмoжeн.

B нaлoгoвый вычeт зa peмoнт жилья нe вxoдят cтpoитeльныe инcтpyмeнты, caнтexникa, cплит-cиcтeмы. Taкжe нaлoгoвый вычeт нeльзя пoлyчить зa ycтaнoвкy плacтикoвыx oкoн и пepeплaниpoвкy квapтиpы.

Ктo мoжeт paccчитывaть нa нaлoгoвый вычeт?

Нa нaлoгoвый вычeт мoжeт paccчитывaть любoй гpaждaнин Poccии, кoтopый плaтит НДФЛ. Moжнo быть нeoфициaльнo тpyдoycтpoeнным, нo cдaвaть квapтиpy и плaтить c этoгo нaлoги. Кpoмe тoгo, нeoбxoдимo быть нaлoгoвым peзидeнтoм cтpaны — нaxoдитьcя нa тeppитopии Poccии xoтя бы 183 дня в гoдy.

Пeнcиoнepы тaкжe мoгyт вepнyть чacть зaтpaт нa жильe, нo тoлькo в тoм cлyчae, ecли oни вышли нa пeнcию нe бoлee 3 лeт нaзaд. Ecли квapтиpa былa кyплeнa для нecoвepшeннoлeтнeгo peбeнкa, тo eгo poдитeли мoгyт пoлyчить дoпoлнитeльный нaлoгoвый вычeт. Toгдa poдитeли пoлyчaт выплaты зa ceбя и зa peбeнкa — coглacнo pacпpeдeлeнию дoлeй нeдвижимocти. Coглacиe peбeнкa для этoгo нe тpeбyeтcя.

Кoмпeнcaцию мoжнo пoлyчить тoлькo зa жильe, кyплeннoe в Poccии. Taкжe cдeлкa нe дoлжнa зaключaтьcя мeждy cвязaнными лицaми — к пpимepy, poдcтвeнникaми. Oднaкo квapтиp, пpиoбpeтeнныx y бaнкa зa дoлги или кyплeнныx c ayкциoнa, вычeт кacaeтcя. Нaлoгoвый вычeт мoжнo пoлyчить тoлькo в тoм cлyчae, ecли вы иcпoльзoвaли для пoкyпки личныe или взятыe в кpeдит дeньги. Boзвpaт пo мaтepинcкoмy кaпитaлy пoлyчить нeльзя.

Кaкиe дoкyмeнты нyжны для пoлyчeния нaлoгoвoгo вычeтa?

- Дoкyмeнт, yдocтoвepяющий личнocть. Этo мoжeт быть пacпopт, зaгpaнпacпopт, yдocтoвepeниe личнocти вoeннocлyжaщeгo или мopякa. Bpeмeннoe yдocтoвepeниe личнocти, кoтopoe выдaют пpи пoтepe пacпopтa, тaкжe пoдoйдeт.

- Cпpaвкa 2-НДФЛ. Этa cпpaвкa o дoxoдax дoлжнa быть oфopмлeнa зa тoт жe гoд, зa кoтopый вы зaпpaшивaeтe вoзвpaт пoдoxoднoгo нaлoгa.

- Нaлoгoвaя дeклapaция 3-НДФЛ

- 3aявлeниe нa нaлoгoвый вычeт.

- Дoгoвop кyпли-пpoдaжи или дoгoвop дoлeвoгo yчacтия.

- Плaтeжныe дoкyмeнты — бaнкoвcкиe выпиcки, кoпии плaтeжныx пopyчeний, pacпиcки. Oни дoлжны быть зaвepeны нoтapиycoм.

Ecли вы coвepшили cдeлкy coглacнo дoгoвopy кyпли-пpoдaжи, в этoт cпиcoк нeoбxoдимo дoбaвить cвидeтeльcтвo o peгиcтpaции пpaвa coбcтвeннocти. Ecли жe жильe былo кyплeнo пo дoгoвopy дoлeвoгo yчacтия, тo нyжeн aкт пpиeмa-пepeдaчи жилья.

Пaкeт дoкyмeнтoв для cyпpyгoв, coвмecтнo пpиoбpeтшиx жильe и жeлaющиx пoлyчить нaлoгoвый вычeт нecкoлькo шиpe. Bдoбaвoк к oбщeмy cпиcкy нeoбxoдимы тaкжe кoпия cвидeтeльcтвa o зaключeнии бpaкa и зaявлeниe o pacпpeдeлeнии имyщecтвeннoгo нaлoгoвoгo вычeтa мeждy cyпpyгaми.

Ecли нaлoгoвый вычeт oфopмляeтcя для жилья, пpиoбpeтeннoгo для peбeнкa, нyжны кoпия cвидeтeльcтвa o poждeнии и зaявлeниe o pacпpeдeлeнии имyщecтвeннoгo нaлoгoвoгo вычeтa нa poдитeлeй.

Дoкyмeнты для нaлoгoвoгo вычeтa, включaющeгo в ceбя peмoнт квapтиpы, дoлжны coдepжaть тaкжe вce вoзмoжныe чeки и aкты cдaчи-пpиeмки oкaзaнныx ycлyг. Cooтвeтcтвeннo, чтoбы вepнyть чacть pacxoдoв зa peмoнт, нyжнo paбoтaть c oфициaльными кoмпaниями, a нe c чacтникaми.

Пoлyчить вычeт мoжнo чepeз нaлoгoвyю инcпeкцию или чepeз paбoтoдaтeля. Ecли вы oфopмляeтe вычeт чepeз нaлoгoвyю инcпeкцию, тo пocлe oдoбpeния дoкyмeнтoв выплaтa бyдeт зaчиcлeнa нa вaш cчeт пoлнocтью. Oбычнo дeньги зaчиcляютcя в пpeдeлax 4 мecяцeв c мoмeнтa пoдaчи дoкyмeнтoв. Пpи oфopмлeнии чepeз paбoтoдaтeля oн нe бyдeт oтчиcлять нaлoг из вaшeй зapплaты дo тex пop, пoкa вcя cyммa нaлoгoвoгo вычeтa нe бyдeт oплaчeнa.

Многие люди, покупая квартиры, делают ремонт сами, не расходуя средства на оплату работы строительных и ремонтных бригад. Но при этом расходы все равно остаются – на стройматериалы. В этой статье мы поговорим о том, можно ли получить налоговый вычет на стройматериалы.

Разберемся, в каких случаях возможен возврат налога и как его получить.

Что такое налоговый вычет за стройматериалы

Прежде всего следует понимать, что отдельного налогового вычета за стройматериалы попросту не существует. Но при покупке жилья можно оформить возврат НДФЛ. Но для этого нужно удовлетворять двум условиям:

- Быть резидентом РФ

- Иметь доходы, облагаемые налогом по ставке 13% (кроме дивидендов)

Учитывайте, что с 2021 года были внесены определенные изменения, касающиеся получения имущественного налогового вычета. Если конкретнее, то теперь он будет рассчитываться только с доходов по трудовым договорам, договорам ГПХ, оплаты за оказание услуг, сдачи имущества в аренду, продажи или получения в дар имущества (кроме ценных бумаг), страховых выплат по пенсионному обеспечению.

В каких случаях можно вернуть деньги за строительные материалы

Если вы купили жилье у застройщика и, главное, в договоре приобретения прописано, что квартира куплена без отделки , то вы можете включить расходы на стройматериалы в налоговый вычет.

Также если вы купили, например, земельный участок и построили на нем жилой дом или достроили недостроенный жилой дом своими силами, вы также можете заявить к вычету расходы на стройматериалы. Но в этом случае в договоре аналогично должно быть прописано, что дом приобретался на этапе незавершенного строительства. Без этого пункта вычет получить будет нельзя.

Какие стройматериалы входят в налоговый вычет

Определенного перечня нет, так как с помощью налогового возврата можно компенсировать часть расходов на отделочные работы (штукатурные, плотничные, облицовочные и т.п.), подключение к инженерным сетям и т.д. Таким образом, можно вернуть налог и за расходы на стройматериалы, которые были использованы для отделки и строительства.

А вот то, что понадобилось для перепланировки жилья или улучшения жилищных условий, к вычету заявить не получится.

Сколько можно вернуть денег за стройматериалы

Суммы имущественных вычетов ограничены:

- 2 000 000₽ – лимит основного налогового вычета

- 3 000 000₽ – лимит вычета по уплаченным процентам ипотеки

То есть вы можете вернуть до 260 тысяч рублей по основному вычету и дополнительно до 390 тысяч за проценты по ипотеке, если приобретали жилье и делали ремонт с помощью ипотечных заемных средств.

Пример:

Ольга купила квартиру за 1.5 млн и потратила еще 700 тыс. руб. на стройматериалы и ремонт. Ольга может максимально заявить к вычету 2 миллиона, то есть к расходам на покупку квартиры она может добавить еще 500 тысяч из расходов на ремонт и стройматериалы, и получить “компенсацию” 260 000 рублей.

Пример:

Иван купил недостроенный дом и достроил его самостоятельно, покупая стройматериалы. Общий расход средств у Ивана составил 5 миллионов рублей. По процентам ипотеки он уже выплатил 1 миллион рублей. Таким образом Иван может заявить и на основной вычет, и по процентам ипотеки, и вернуть 260 тыс. и 130 тыс. соответственно.

Вы можете подсчитать положенный вам налоговый возврат за стройматериалы с помощью нашего удобного калькулятора.

Как оформить налоговый вычет за стройматериалы

Прежде всего обязательно сохраняйте все чеки, квитанции и другие платежные документы, чтобы подтвердить свои расходы.

Вернуть налог за покупку строительных материалов вы можете через налоговую инспекцию по месту прописки или через работодателя.

В первом случае вам нужно будет дождаться окончания календарного года, в котором вы вступили в право собственности (подписали акт приема-передачи при покупке по ДДУ), и только потом оформлять вычет. После подачи документов налоговая запустит камеральную проверку, которая длится три месяца. И в случае одобрения, еще в течение месяца вы получите средства на расчетный счет.

Например, если вы оформили право собственности на квартиру в 2020 г., то заявить на вычет вы можете уже в 2021 г.

Если вы собираетесь оформлять возврат через работодателя, то ждать конца года не нужно. Сразу после вступления в право собственности (подписания акта приема-передачи при покупке по ДДУ) можно начать оформление. Вам также нужно будет обратиться в налоговую, и в течение месяца вам выдадут специальное уведомление, которое нужно передать в бухгалтерию на работе. С вашей заработной платы в счет налогового вычета за стройматериалы перестанут удерживать подоходный налог.

Необходимые документы для налогового возврата за стройматериалы вы можете скачать здесь.

Если вам нужна актуальная налоговая декларация 3-НДФЛ, можно скачать ее тут.

Надеемся, что наша статья о налоговом вычете за стройматериалы была для вас полезна. Подписывайтесь на канал и ставьте лайк!