Сохраните этот документ у себя в удобном формате. Это бесплатно.

Реестр розничных цен:

----T------------T------------T----------T-----------T-----------T-----------¬

¦ N ¦Наименование¦Наименование¦ Цена ¦ Торговая ¦ Сумма НДС ¦ Продажная ¦

¦п/п¦ товара ¦ поставщика ¦поставщика¦ наценка ¦с продажной¦(розничная)¦

¦ ¦ ¦ ¦(без НДС),+--T--------+ цены ¦ цена, ¦

¦ ¦ ¦ ¦ руб. ¦ %¦ Сумма, ¦ товара, ¦ рублей ¦

¦ ¦ ¦ ¦ ¦ ¦ рублей ¦ рублей ¦ (гр. 4 + ¦

¦ ¦ ¦ ¦ ¦ ¦(гр. 4 x¦ (гр. 4 + ¦ гр. 6 + ¦

¦ ¦ ¦ ¦ ¦ ¦гр. 5) /¦ гр. 6) x ¦ гр. 7) ¦

¦ ¦ ¦ ¦ ¦ ¦ 100 ¦ 0%, 10%, ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ 18% ¦ ¦

+---+------------+------------+----------+--+--------+-----------+-----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5¦ 6 ¦ 7 ¦ 8 ¦

+---+------------+------------+----------+--+--------+-----------+-----------+

¦ ¦ Молоко 1 л ¦ ООО "Луч" ¦ 21-00 ¦20¦ 4-20 ¦ 2,52 ¦ 27-72 ¦

+---+------------+------------+----------+--+--------+-----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+------------+------------+----------+--+--------+-----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+------------+------------+----------+--+--------+-----------+------------

Петров И.А. Петров

Руководитель организации ----------- ---------------------

(подпись) (расшифровка подписи)

Сохраните этот документ сейчас. Пригодится.

Часто в компании возникает необходимость в оперативном предоставлении реестра определенных видов документов или справочников для налоговой, руководителей и для обычных сотрудников. Сформировать реестр документов 1с Бухгалтерия 3.0 можно несколькими способами, в зависимости от вида документов или справочников.

Рассмотрим каждый из способов.

Необходимо предоставить реестр документов реализаций за период.

Первый способ:

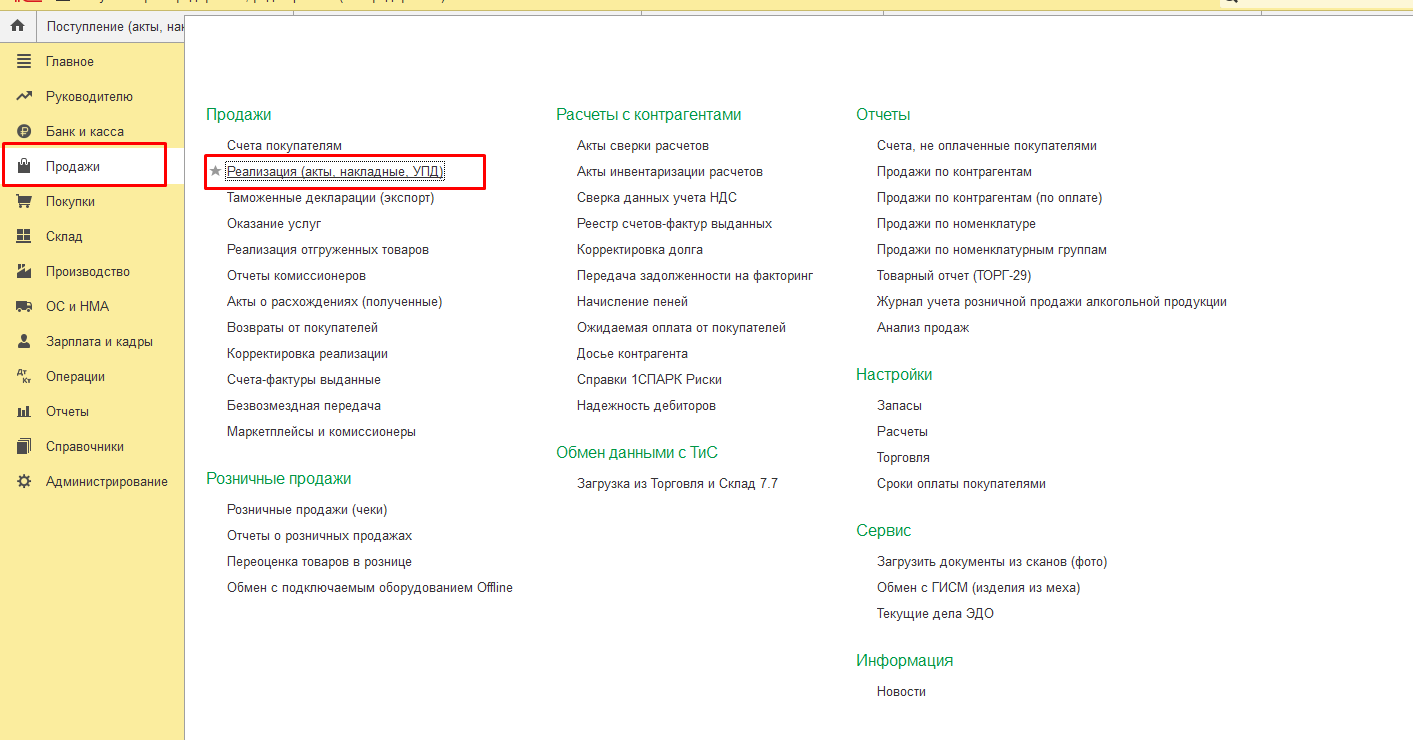

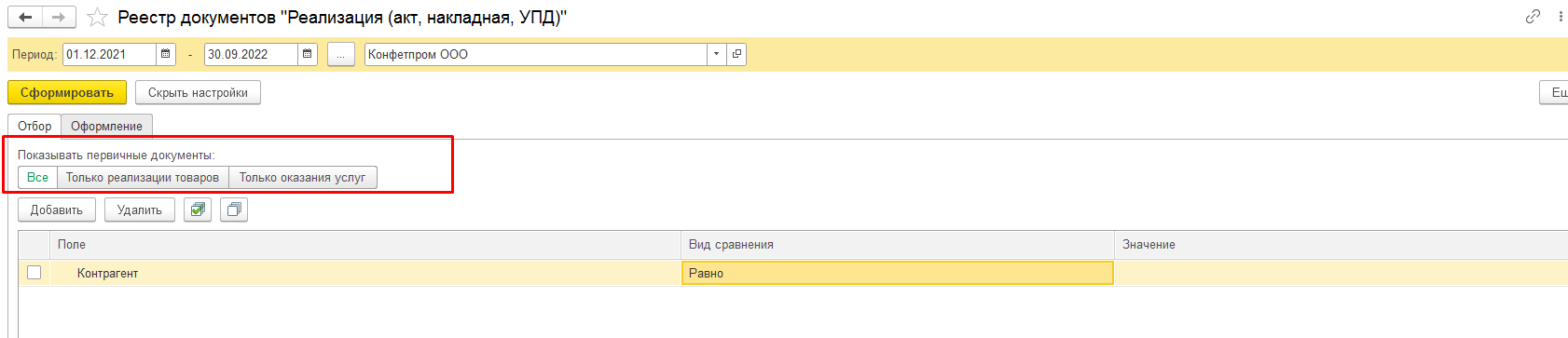

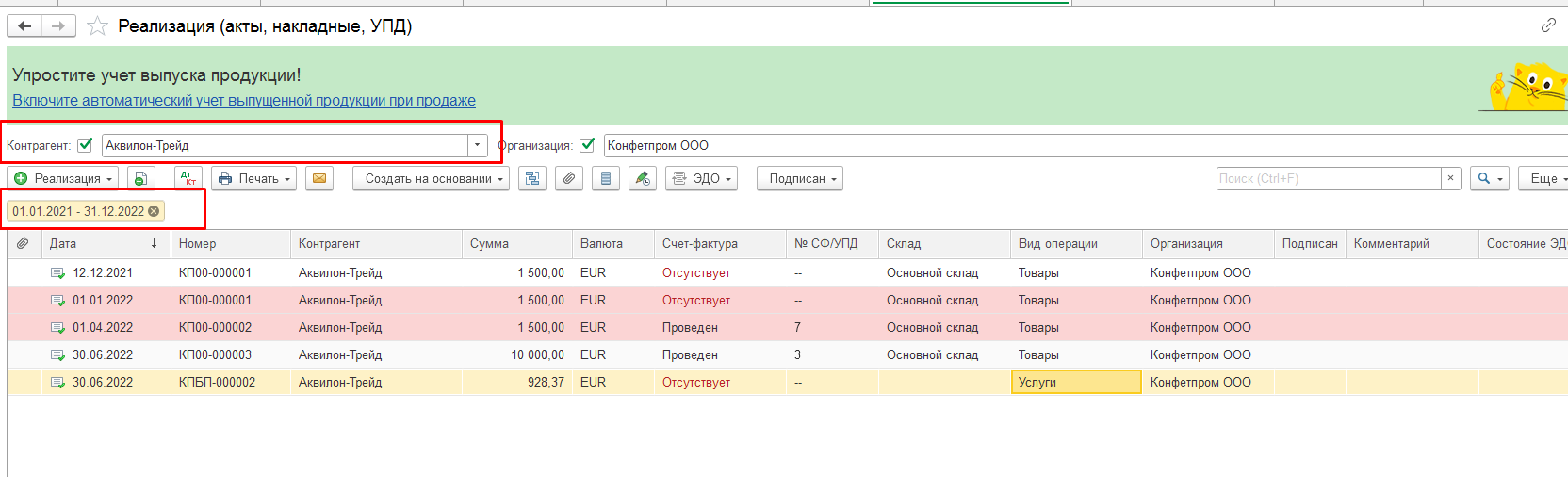

Заходим Продажи — Реализации(акты, накладные, УПД)

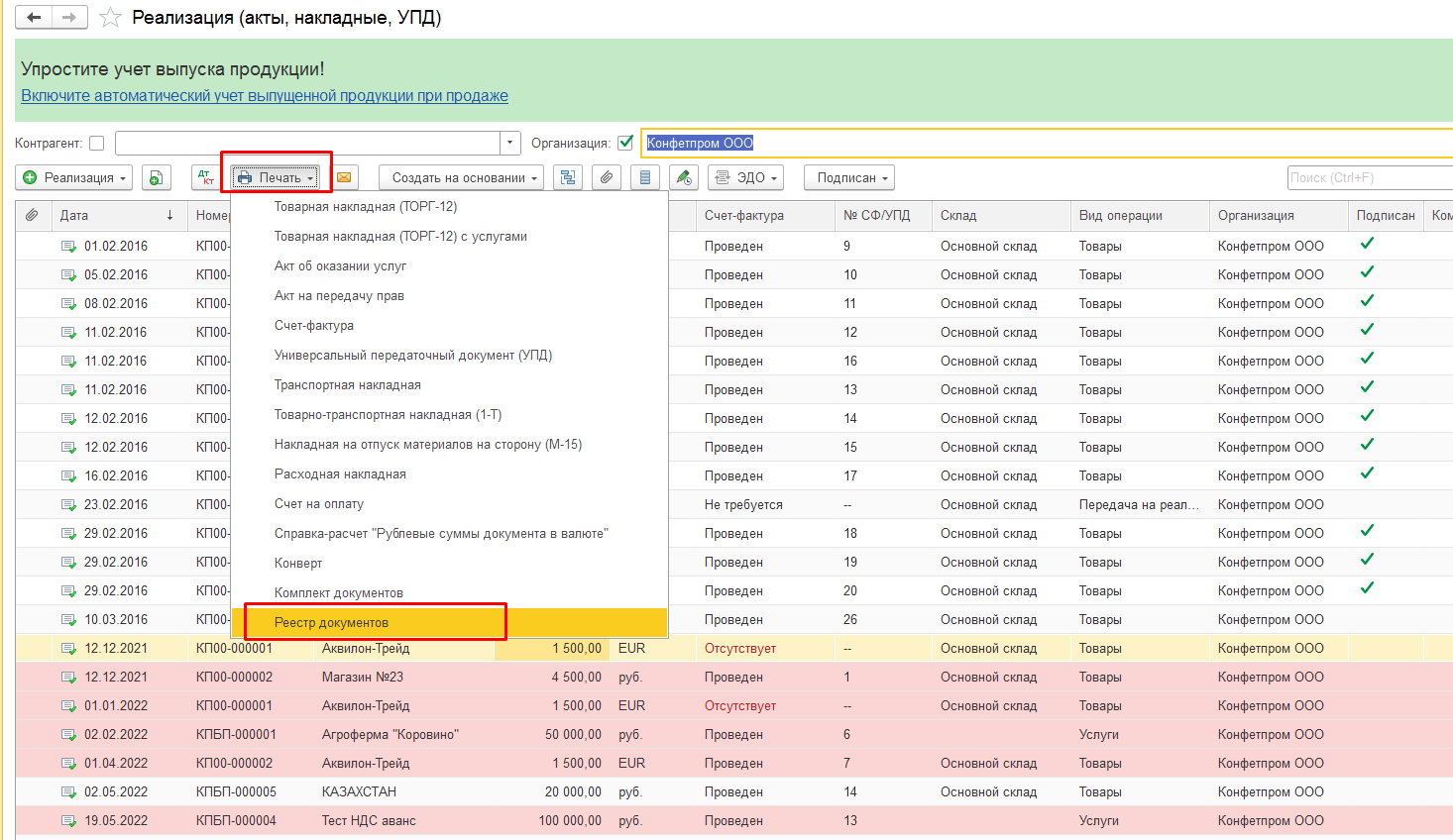

По кнопке «Печать» – «Реестр документов».

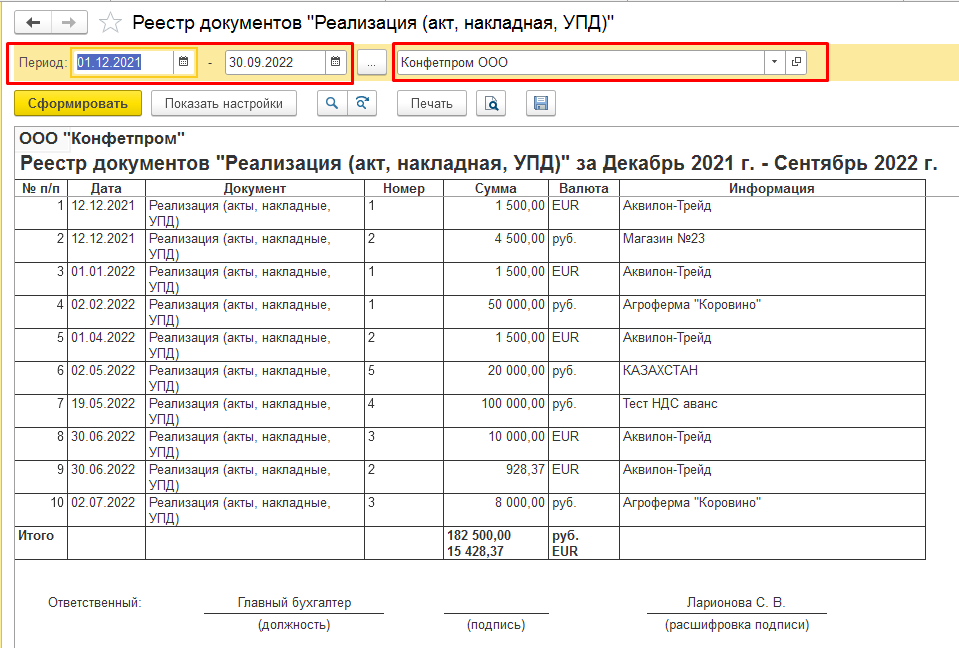

Откроется отчет, в котором указываем период, за который необходимо сформировать реестр. Если в базе ведется учет по нескольким организациям, то выбираем необходимую организацию.

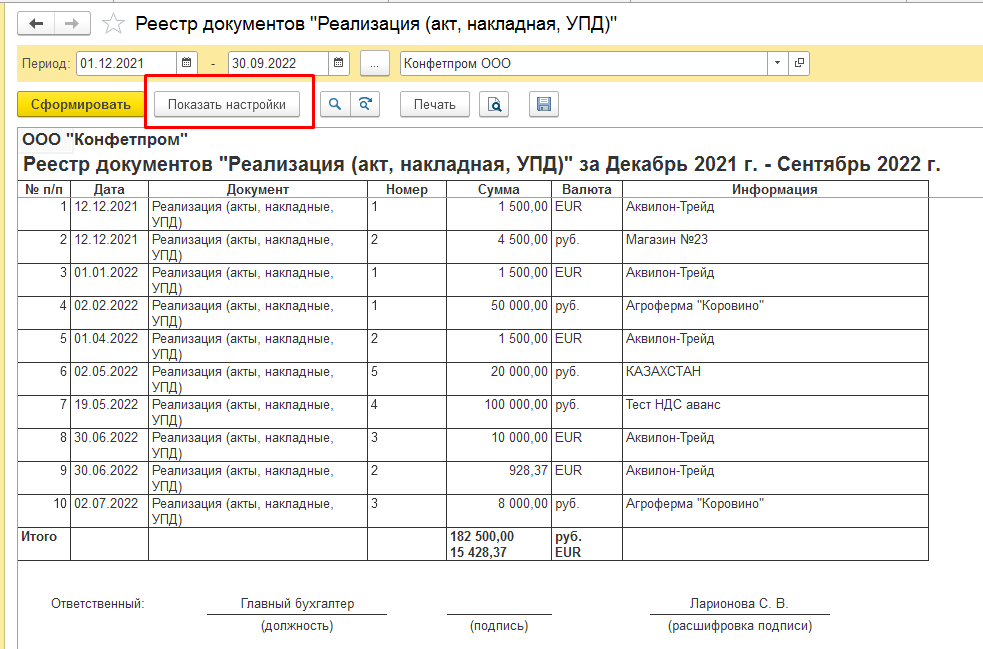

По кнопке «Показать настройки» можно сделать дополнительные отборы или настроить вывод дополнительных полей в реестре документов.

Можно сделать отбор только по документам, в которых была реализация товаров или только реализация услуг, выбрав необходимую настройку.

Также можно сделать отбор по контрагенту или списку контрагентов.

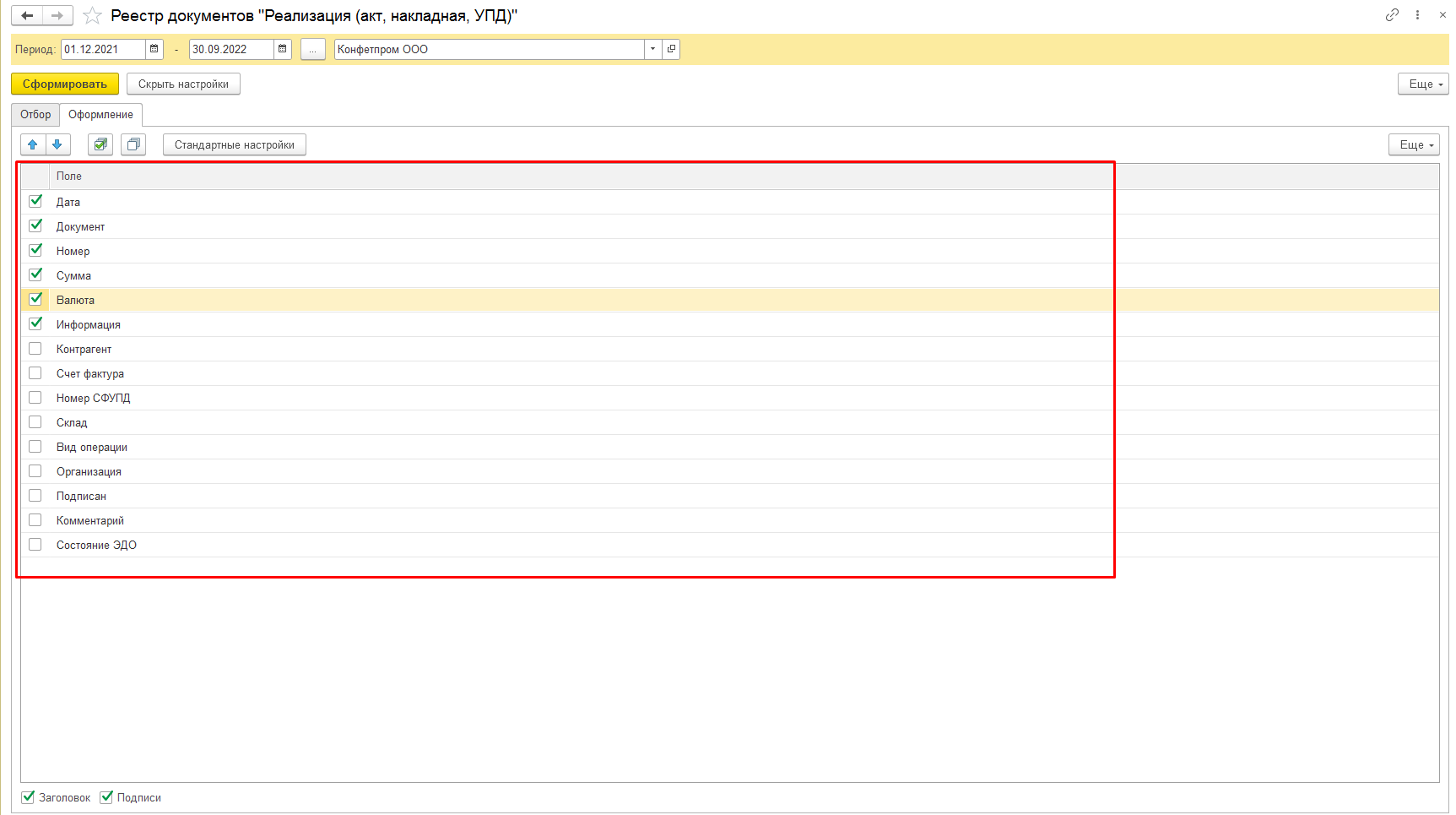

На вкладке «Оформление» можно настроить отражение дополнительных колонок из документов.

А так же необходимость вывода в отчете заголовка или подписи ответственного лица, установив соответствующие галочки в настройках.

Аналогично можно форматировать реестр и в других журналах документов: банковских выписках, поступление товаров и услуг, счетов-фактур и т.д.

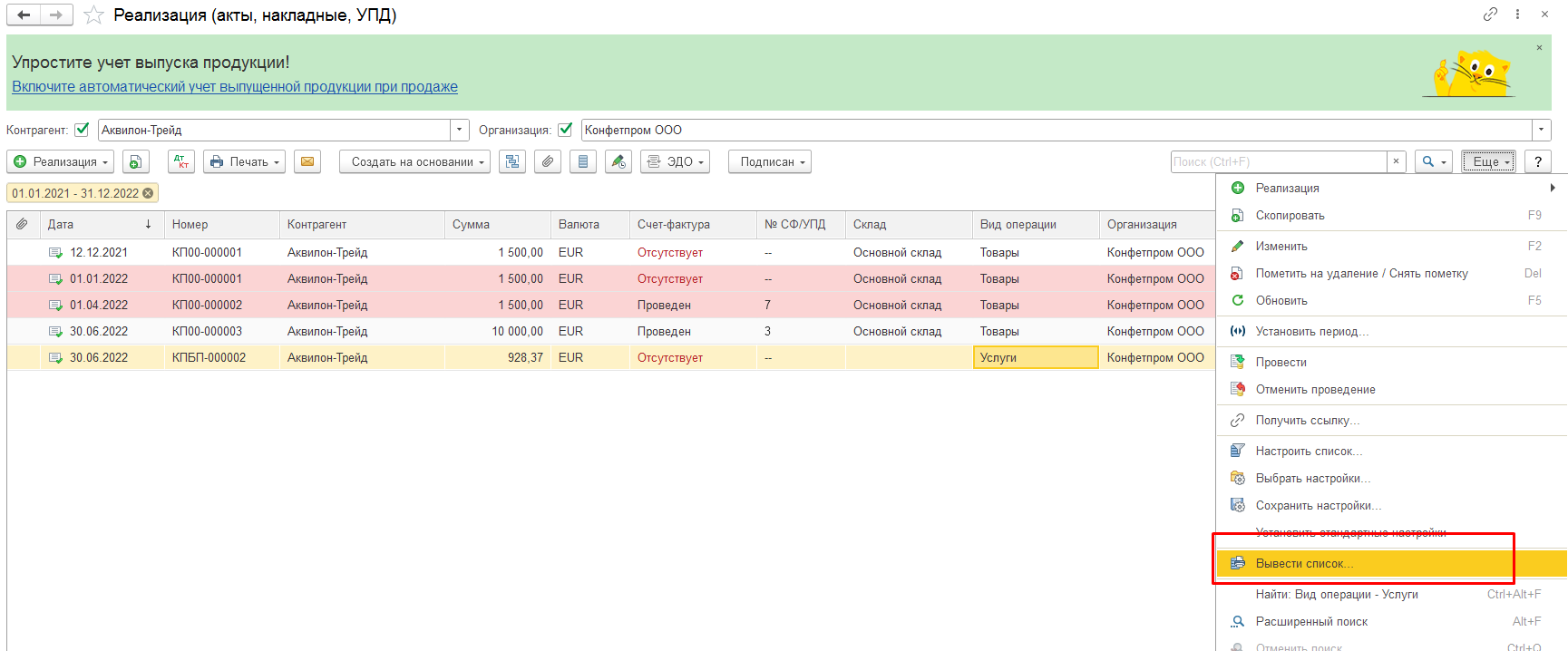

Второй способ:

В журнале документов настроить необходимые отборы, например период и отбор по контрагенту.

По кнопке «Ещё» – «Вывести список».

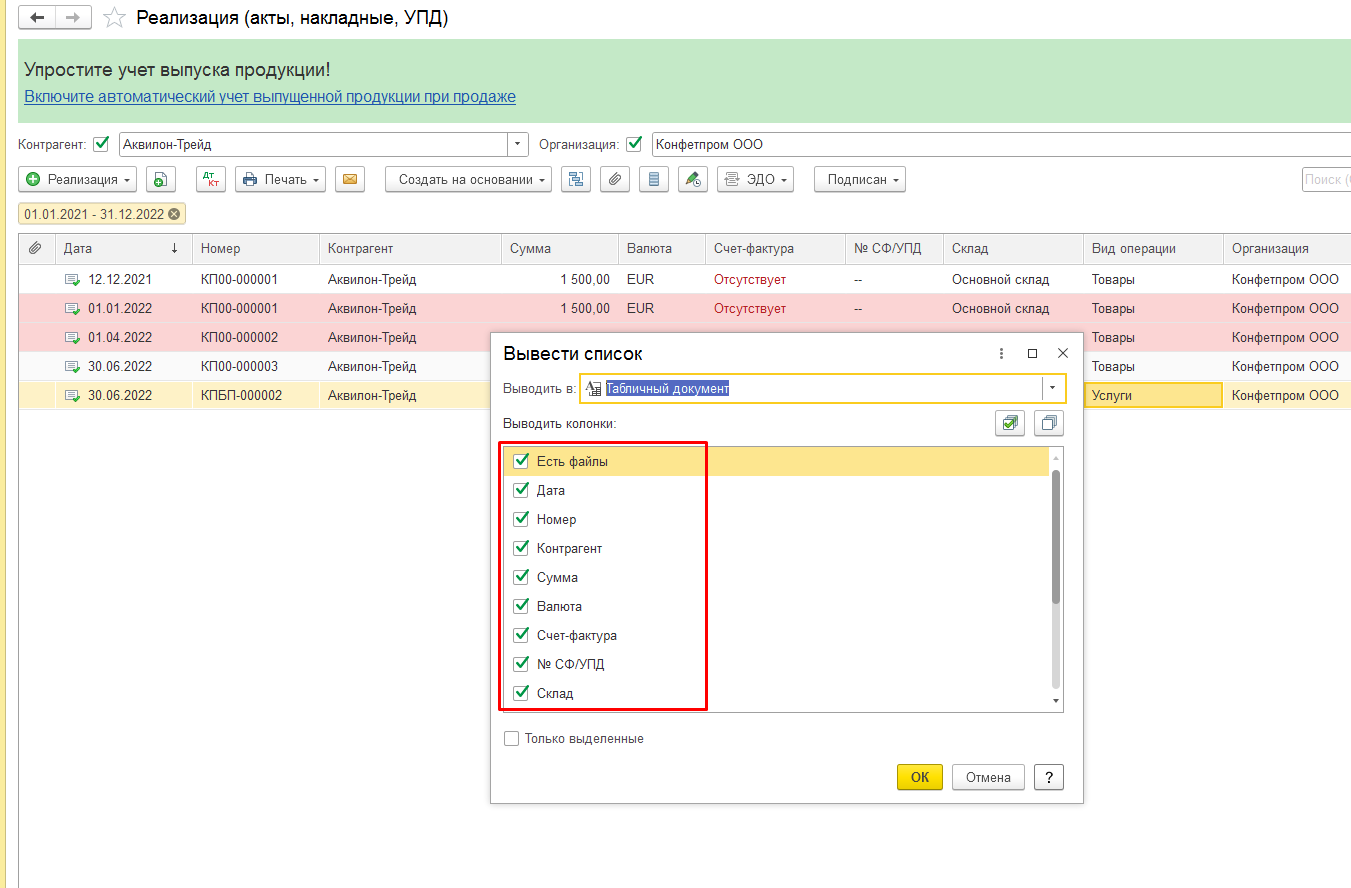

Галочками отмечаем поля, которые необходимо вывести.

По кнопке «Ок» формируется реестр.

Способ менее удобен, по сравнению с первым способом, т.к нет возможности вывести наименование отчета и подписи ответственного, так же количество полей для вывода ограничено. Но его можно использовать в журналах, в которых не предусмотрена печать реестра документов, например в журнале операций введенных вручную или если необходимо вывести список из справочника, например, вывести список контрагентов.

Третий способ

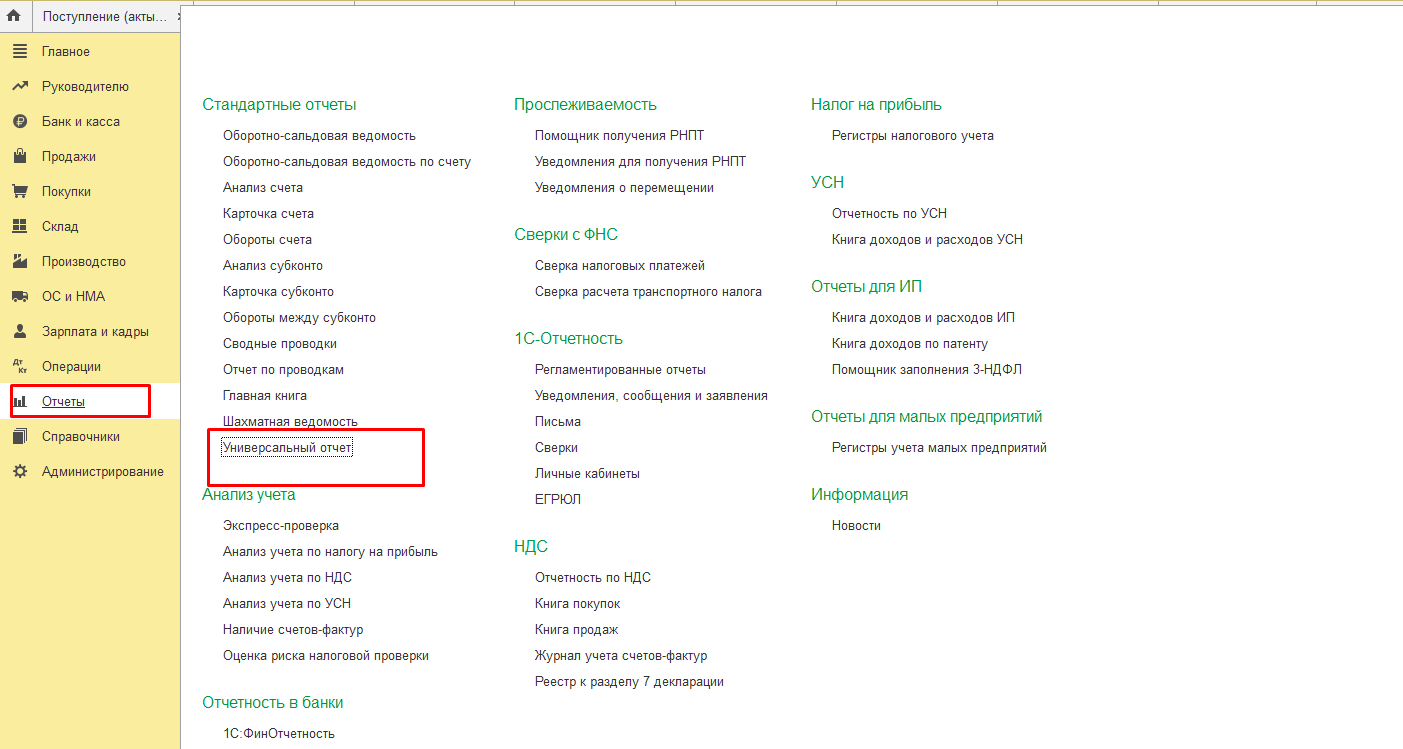

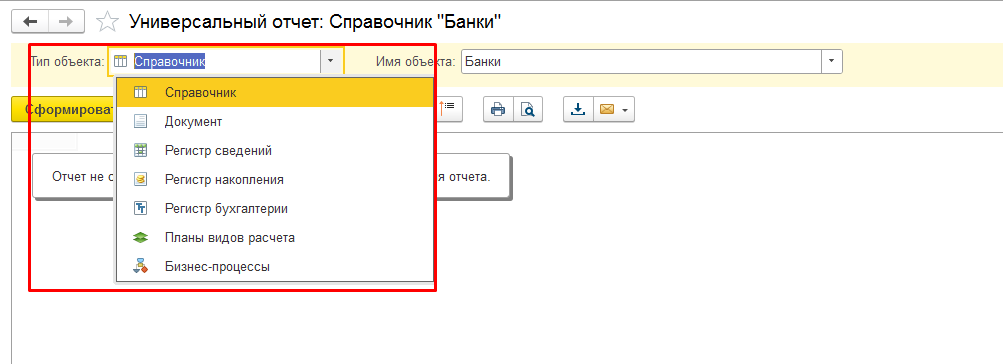

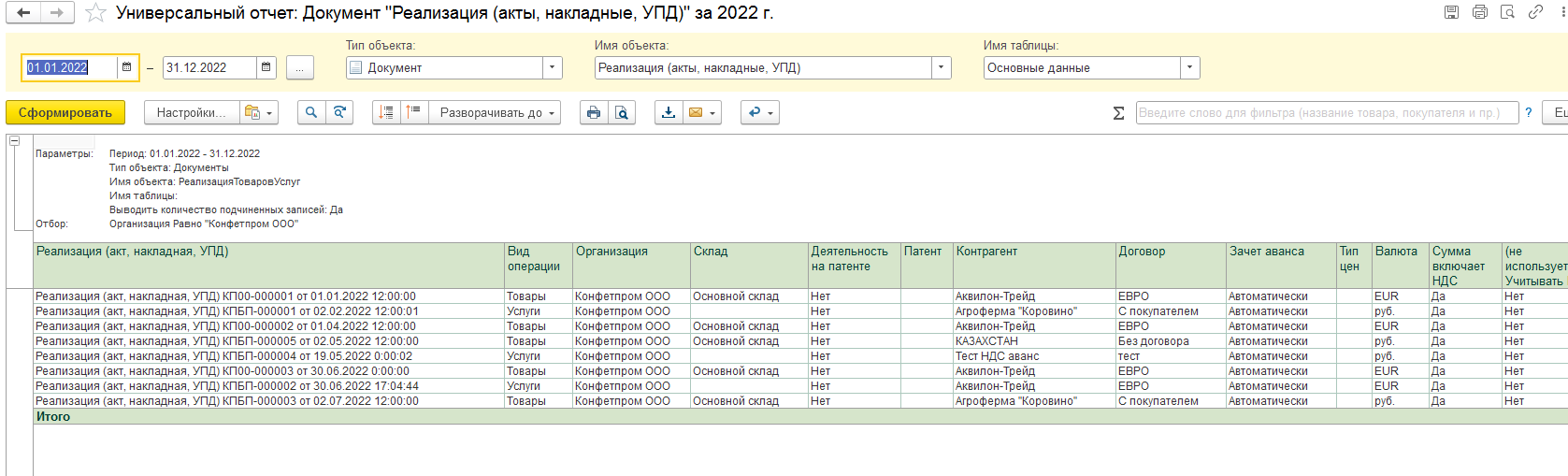

Еще один вариант для формирования реестра, можно воспользоваться Универсальным отчетом.

Заходим в меню Отчеты — Универсальный отчет.

Выбираем тип объекта по которому необходимо сформировать реестр.

В данном случает, тип объекта будет документ.

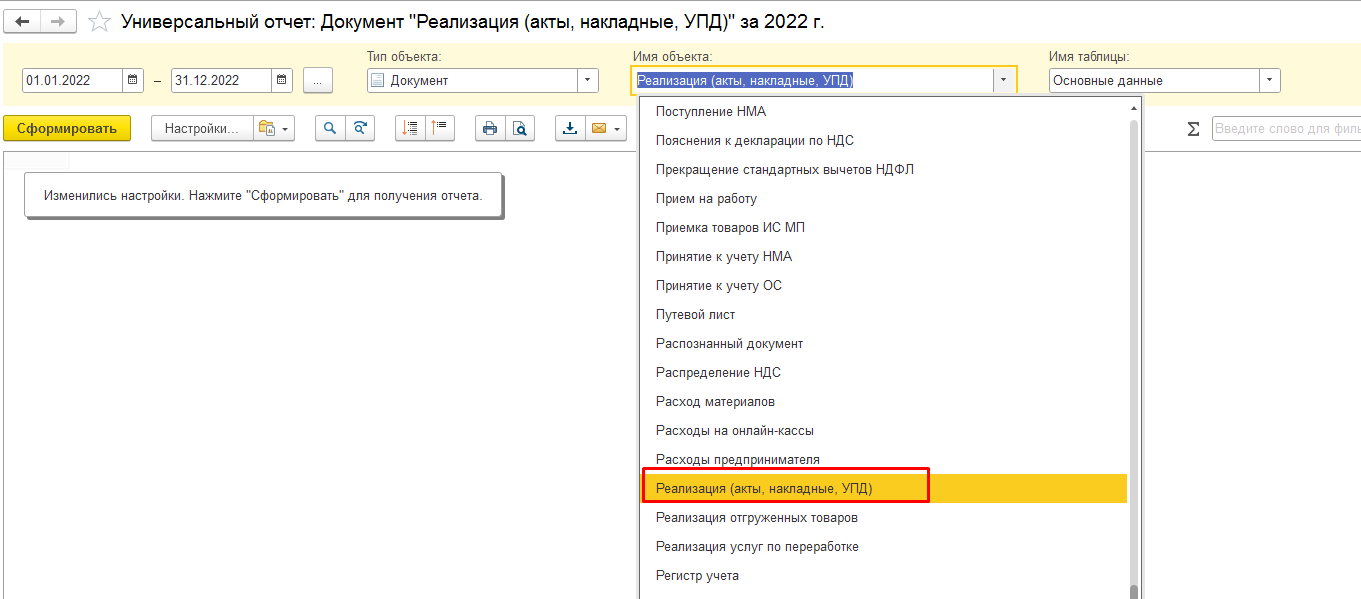

В поле «Имя объекта» выбираем вид документа по которому необходимо сформировать реестр.

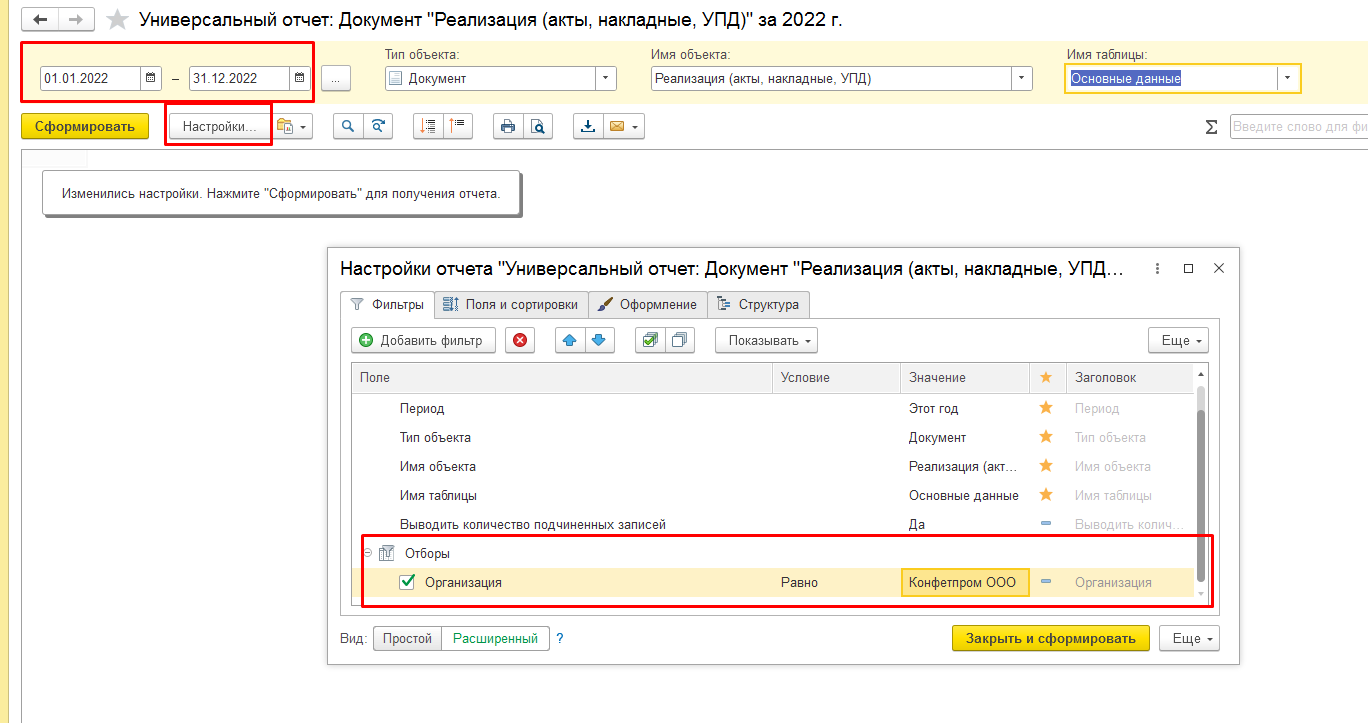

Указываем период, за который необходимо сформировать реестр, и в настройках указываем отборы.

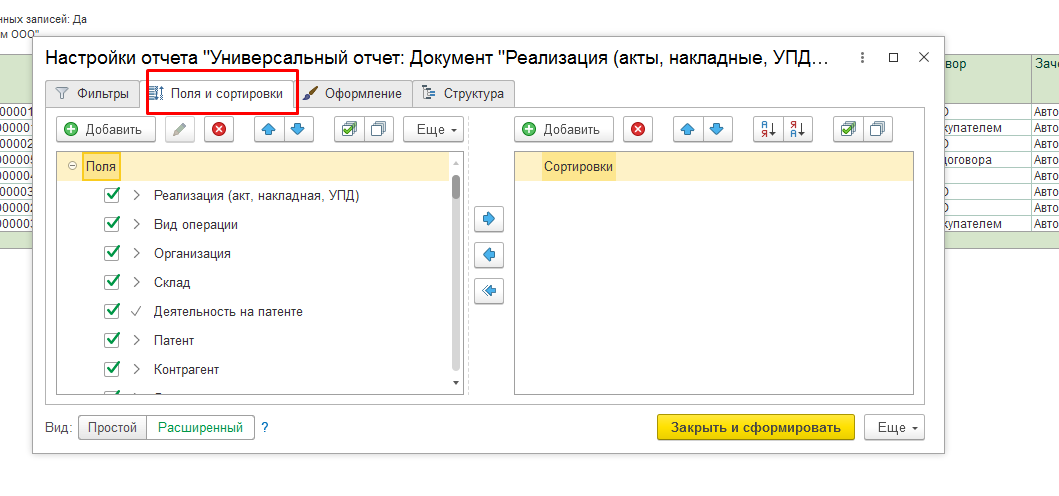

На вкладке «Поля и сортировки» указываем поля, которые нам необходимо вывести.

По кнопке «Закрыть и сформировать» формируем отчет.

Статья составлена специалистом нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

На практике бухгалтеры, работающие на малых и средних предприятиях, выполняют ряд несвойственных их специальности функций, а именно выступают и кадровиками, и юристами, и ценовиками. И часто, когда речь заходит о ценообразовании, встают закономерные вопросы: нужны ли документы по ценам и, если нужны, какие? Ответы на данный вопрос бывают диаметрально противоположными: от «у нас свободное ценообразование, нам никакие документы по ценам не нужны» до «должно быть полное собрание сочинений».

Попробуем разобраться, как же обстоят дела в действительности.

Документы по ценам. Какие существуют

За долгую историю регулирования государством цен и тарифов сформировался устойчивый перечень документов, применяемых субъектами хозяйствования в зависимости от вида осуществляемой деятельности. Для удобства информацию о данных документах представим в виде таблицы:

| Документ | Производство | Импорт | Торговля | Услуги | Общественное питание | |

| Опт | Розница | |||||

| Калькуляция (с расшифровкой статей затрат) | + | — | — | — | + | — |

| Расчет отпускной цены | — | + | — | — | — | — |

| Калькуляционная карточка | — | — | — | — | — | + |

| Прейскурант | + | + | + | — | + | — |

| Протокол согласования цен и тарифов | + | + | + | — | + | — |

| Реестр розничных цен | — | — | — | + | — | + |

В числе таких документов стоит назвать еще положение по ценам, положение по скидкам, учетную политику в части ценообразования.

Регулирование документального вопроса в настоящее время

На сегодня, разбираясь с документальным вопросом, нужно провести четкое деление ценообразования на свободное и регулируемое.

При свободном ценообразовании

В соответствии с нормами национального законодательства по ценообразованию составлять документы по ценам, если цены и тарифы не регулируются государством, не требуется.

Реализация товаров при отсутствии экономических расчетов (калькуляций с расшифровкой статей затрат — для производителей и расчетов отпускных цен — для импортеров) не является правонарушением, за некоторым исключением в части регулируемых цен, которые более подробно рассматриваются ниже (подп. 2.3 п. 2 Указа N 72).

Однако при этом никто не отменял необходимости выполнять требования иных нормативных актов.

Так, информация о товарах (работах, услугах) в обязательном порядке должна содержать цену и условия оплаты (подп. 2.5 п. 2 ст. 7 Закона о защите прав потребителей). Кроме того, в розничной торговле нужно обеспечить доведение до сведения покупателя достоверной информации о товарах, в том числе об уровне цен на них, и об изготовителях, позволяющей покупателю сделать правильный выбор. Следовательно, при оказании услуг населению и осуществлении розничной торговли нужны документы, подтверждающие уровень применяемых розничных тарифов и цен.

В случае розничной торговли это может быть упрощенная форма реестра розничных цен, а при оказании услуг — прейскурант.

При реализации продукции юрлицам по свободным ценам законодательство не требует от продавца в обязательном порядке иметь в наличии те или иные документы по ценам. Расчеты сторон при исполнении договора осуществляются по цене, установленной соглашением сторон (ч. 1 п. 1 ст. 394 ГК). Субъект хозяйствования вправе устанавливать свободную цену самостоятельно или по договоренности сторон ( абз. 2 ст. 12 Закона о ценообразовании). Вместе с тем, по нашему мнению, наличие у поставщика (производителя, импортера или оптовой торговой организации) некоего документа, в котором нашел бы отражение первоначальный уровень цен, являющийся предметом договора, целесообразно. Данный документ, как правило, называется прейскурантом.

При регулируемом ценообразовании

Основным НПА, регламентирующим вопросы ценообразования в Беларуси, является Закон о ценообразовании. В нем нет прямой нормы, которая обязывала бы документировать цены.

Второй по значимости документ, на который стоит обратить внимание, — Указ N 72. Он возлагает обязанность оформлять документы по ценам исключительно на организации, реализующие продукцию по регулируемым ценам (подп. 2.1-1 п. 2 Указа N 72).

Справочно

Перечень товаров (работ, услуг), цены (тарифы) на которые регулируются Совмином, госорганами (организациями), определен Указом N 72.

Перечни социально значимых товаров (услуг), цены (тарифы) на которые регулируются отдельными госорганами, утверждены постановлением N 35.

Спорные вопросы

В некоторых случаях организация и не предполагает, что осуществляет производство либо реализацию продукции, входящей в сферу ценового регулирования. Например, организация импортирует и реализует метизную продукцию, которая широко используется в различных отраслях хозяйствования. И нет гарантий, что ее часть не попадет в строительную организацию, которая возводит объекты, финансируемые за счет бюджетных средств, или не будет задействована в ремонте продукции оборонного назначения.

Так, субъекты хозяйствования обязаны составлять экономические расчеты, подтверждающие уровень отпускных цен (тарифов). Однако данное требование распространяется исключительно на товары (работы, услуги), подпадающие под государственное ценовое регулирование (подп. 2.1-1 п. 2 Указа N 72).

На заметку

От этой обязанности, в частности, освобождены юрлица, применяющие УСН и ведущие учет в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения (далее — книга) (абз. 2 подп. 2.1-1 п. 2 Указа N 72).

Под экономическим обоснованием регулируемых цен для производителей понимается калькуляция с расшифровкой статей затрат, для импортеров — экономический расчет отпускных цен (абз. 4 подп. 2.3 п. 2 Указа N 72).

Иных требований в отношении документального оформления цен Указ N 72 не содержит.

Порядок формирования регулируемых согласно Указу N 72 цен определен Инструкцией N 111. Ею, помимо прочего, установлены:

— обязанность производителей подтверждать цены экономическими расчетами (плановой калькуляцией с расшифровкой статей затрат: материальных, трудовых, накладных и т.д.) (ч. 1 п. 6 Инструкции N 111);

— обязанность импортеров подтверждать устанавливаемые отпускные цены экономическими расчетами (ч. 2 п. 6 Инструкции N 111);

— обязанность организаций розничной торговли составлять расчет розничных цен (ч. 1 п. 12 Инструкции N 111);

— требование о наличии утвержденного порядка применения скидок (ч. 2 п. 10 Инструкции N 111).

Итак, общие подходы к документальному оформлению цен мы выяснили. Однако нужно еще сформировать и определить отпускные цены и при необходимости составить требуемые документы. Как мы уже упоминали, для производителя это экономическое обоснование цен в форме калькуляции с расшифровкой статей затрат, для импортера — расчет цены (экономическое обоснование) на импортированный товар, для объекта общепита — калькуляционная карточка, заполняемая при расчете цены блюда.

В наличии субъекту хозяйствования стоит иметь также прейскурант, протокол согласования отпускных цен, реестр розничных цен. Не лишним будет обзавестись положением по ценам и должным образом оформлять предоставляемые скидки.

Как сформировать цену и составить все указанные документы (по какой форме и какую информацию в них включить) – далее в материале ilex. Также там можно посмотреть на примеры заполнения некоторых документов и узнать о сроках их хранения.

Главная » Обязанности » Как составить запрос ценовой информации по 44-фз и для чего он необходим при заключении контракта

Запрос цен по 44-ФЗ: составляем и размещаем в ЕИС

Запрос цен по 44-ФЗ — это подготовка обоснования НМЦК с размещением информации в ЕИС. Поставщикам он помогает заранее узнать, какие товары, работы, услуги планирует купить заказчик, их характеристики, другие существенные условия закупки и поучаствовать в формировании стартовой стоимости.

| Скачать бланк запроса ценового предложения |

| Скачать образец запроса ценовых предложений для обоснования НМЦК из КонсультантПлюс |

| Скачать образец запроса ценовой информации по 44-ФЗ на товары |

| Скачать образец запроса о предоставлении ценовой информации по 44-ФЗ на услуги |

Как это работает

НМЦК выводится в результате анализа ценовых предложений на подобные объекты закупки. Выборка проводится с ограничениями. Используются коммерческие и финансовые требования формируемого техзадания. Суть метода сопоставимых цен — прогнозирование стоимости закупки на основе сбора актуальных расценок на аналогичные или идентичные товары (ст. 22 44-ФЗ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно обосновать начальную максимальную цену контракта.

В п. 3.10 методических рекомендаций по Приказу Минэкономразвития № 567 от 02.10.2013 разъясняется, что такое запрос цен в закупках — это процедура получения стоимостных характеристик о товарах, работах, услугах от потенциальных поставщиков. В этом нормативе прописаны действия для обоснования НМЦК:

- Оперативно запросить цену у пяти участников аналогичных поставок товаров и услуг (чтобы получить не менее 3 ответов).

- Найти данные в реестре контрактов.

- Разместить заявку на предоставление предложений в ЕИС.

Сбор цен через ЕИС — это инструмент для обоснования НМЦК. Не путайте процедуру с котировками по 223-ФЗ и по 44-ФЗ, которые используются как процедура для выбора поставщика.

ЕИС подготовит запросы в коммерческие организации для определения цены с помощью спецсервиса. Вот где в ЕИС находится специальный раздел:

Вот примерный образец запроса НМЦК по 44-ФЗ в 2022 году:

Как составить извещение

Сбор расценок на ТРУ публикуется в ЕИС для неограниченного круга лиц. В ЕИС запрос цен для закупок малого объема готовят по той же схеме. Он составляется в свободной форме и содержит:

- реквизиты и юридические сведения об отправителе и адресате;

- регистрационные сведения о документе (дата, номер);

- описание предмета обращения;

- содержание (описание предмета и условий закупки);

- просьбу о предоставлении ценового предложения (коммерческого);

- дату, подпись руководителя, Ф.И.О. и контакты исполнителя.

Рассказываем, что должен содержать запрос цены по 44-ФЗ в 2022 году. В обращение к потенциальным поставщикам включают:

- описание ТРУ, его количественные и качественные параметры;

- перечень сведений для установления однородности (идентичности) поставки;

- основные положения контракта, гарантийные обязательства исполнителя;

- сроки получения ценовой информации заказчиком;

- извещение, что письмо не является публичной офертой.

Форма обращения свободная. В нем следует указать:

- данные отправителя и адресата;

- регистрационные сведения — дату, место и исходящий номер;

- тему и текст обращения;

- основные сведения о закупке;

- приглашение к сотрудничеству;

- благодарность за ответ;

- должность, подпись ответственного лица заказчика и исполнителя.

Подробная пошаговая инструкция по запросу цен в ЕИС по 44-ФЗ заказчику:

Шаг 1. Перейдите на главную страницу Единой информационной системы и зайдите в личный кабинет.

Шаг 2. В меню личного кабинета войдите в окно «Реестры». Выберите пункт «Запросы цен товаров, работ, услуг».

Нажмите на кнопку «Создать».

Шаг 3. Заполните поля, внесите данные. Прикрепите файлы. Убедитесь в правильности своих действий через переход «Сохранить и проверить». Внесите необходимые исправления.

Шаг 4. Опубликуйте. Алгоритм, как сделать запрос цен в ЕИС по 44-ФЗ и опубликовать его:

- Сохраните сведения.

- Опубликуйте в системе через команду «Направить на размещение».

Шаг 5. Сохраненные, но неразмещенные сведения редактируйте через «Редактировать», вкладка «Подготовка».

Вот так удаляются данные:

Итоговая форма (для печати) выглядит в системе следующим образом:

Шаг 6. Осталось подписать и разместить. Нажмите на одноименную кнопку.

Шаг 7. Редактирование после размещения доступно через переход в меню «Изменить».

Шаг 8. При нажатии кнопки «Отменить» система попросит указать причину и приложить документы. Дополните запрашивание через «Направить на размещение» или сохраните последнее действие. Появится статус «Отменен».

Шаг 9. Редактирование проекта отмены доступно через пункт «Открыть карточку». Нажмите на «Документы» и в блоке «Отмена» кликните на «Редактировать».

Шаг 10. Готовое изменение проведите через кнопку «Направить на размещение». Вы увидите карточку готового документа.

Шаг 11. «Скрыть карточку» — нажмите и удалите проект отмены.

Зайдите во вкладку «Документы», блок «Отмена». Нажмите «Удалить».

- как обосновать начальную максимальную цену контракта;

- как оформить запрос коммерческих предложений для обоснования НМЦК;

- инструкция по обоснованию НМЦК методом сопоставимых рыночных цен.

Об авторе этой статьи

Наталья Дмитриева Закончила Тверской государственный университет в 1987 году (тогда он назывался Калининский) по специальности «Экономика труда». Имеет степень кандидата экономических наук (научная специальность – Экономика и управление народным хозяйством).

Как обосновать начальную максимальную цену контракта

Обоснование НМЦК по 44-ФЗ — это процедура определения стоимостного максимума для конкретной закупки. Разбираемся, как обосновать предельную цену, а также какую форму и методы использовать для расчета.

| Скачать образец формы обоснования НМЦК по ФЗ 44 на 2022 год у единственного поставщика |

| Скачать образец обоснования начальной максимальной цены контракта по 44-ФЗ методом анализа рынка |

| Скачать пример обоснования цены контракта иным методом по ФЗ 44 — проектно-сметным методом |

Для чего рассчитывают начальную цену контракта

Любая госзакупка имеет не только количественные, но и стоимостные показатели. Стоимость заказа является определяющим критерием для различных факторов, непосредственно влияющих на сам закупочный процесс. Под начальной ценой понимают стоимость, свыше которой невозможно осуществить конкурентную процедуру. Организация-заказчик указывает НМЦК в извещении и во всех документах о госзакупке. Расчет и обоснование НМЦК с единственным поставщиком и для конкурентных закупок производится по правилам, прописанным в ст. 22 44-ФЗ.

Расчетное значение начальной контрактной стоимости влияет как на ценовые характеристики госзаказа, так и непосредственно на способ определения его исполнителя. Когда расчетная величина не превышает 600 000 рублей, заказчик вправе заключить контракт с единственным поставщиком (п. 4, 5 ч. 1 ст. 93 44-ФЗ).

Стоимостный предел, установленный на уровне не выше 3 млн рублей, позволяет заказчику организовать и провести запрос котировок в электронной форме (ч. 10 ст. 24 44-ФЗ).

Эксперты КонсультантПлюс разобрали, как провести электронный запрос котировок без ошибок и нарушений. Используйте эти инструкции бесплатно.

Есть и другие правила, связанные с обоснованием цены договора: организация-заказчик обязана требовать обеспечения заявки от участника госзаказа, если НМЦК превышает 1 млн рублей (ч. 1 ст. 44 44-ФЗ). Для закупок стоимостью ниже 1 млн рублей организатор торгов вправе (но не обязан) потребовать обеспечить заявку.

Значения НМЦК определяют и сроки закупочных процедур. Извещение об осуществлении закупки размещается для (ч. 3 ст. 42 44-ФЗ):

- электронного конкурса — не менее чем за 15 дней до даты окончания срока подачи заявок независимо от начальной цены;

- электронного аукциона — не менее чем за 15 дней до даты окончания срока подачи заявок. Исключением являются случаи, когда НМЦК не превышает 300 миллионов рублей или 2 миллиарда рублей на выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объекта капитального строительства. Для закупок-исключений извещение размещают не менее чем за 7 дней до даты окончания срока подачи заявок;

- электронного запроса котировок — не менее чем за 4 рабочих дня до даты окончания срока подачи заявок независимо от начальной цены.

Для участников госзаказа важны расчетные показатели предельной стоимости. Изучив виды обоснований начальной максимальной цены ФЗ 44, потенциальный поставщик анализирует текущие цены на рынке и возможности с целью сделать наиболее выигрышное стоимостное предложение.

Как планируют НМЦК

Специалист заказчика рассчитывает НМЦК задолго до проведения самой госзакупки — еще на этапе планирования. При составлении плановой документации определяется предельное значение стоимости каждого конкретного заказа и вносится в позицию плана-графика.

После формирования и утверждения плановые документы требуется разместить в ЕИС в течение 10 рабочих дней после доведения денежных обязательств и утверждения ПФХД (ч. 6 ст. 16 44-ФЗ).

В нормативах Федеральной контрактной системы указано, когда не требуется обоснование НМЦК, — при закупках у единственного поставщика. По некоторым пунктам ч. 1 ст. 93 заказчикам разрешено документально не обосновывать цену. К таким пунктам относятся: 1, 2, 4, 5, 7, 8, 10, 13-17, 19-21, 24-26, 28, 29, 33, 36, 42, 44, 45, 47, 48, 50-56 ч. 1 ст. 93 ФКС.

Все расчеты должны строго соответствовать позициям плановой документации. В случае изменения лимитов бюджетных обязательств или образования экономии от ранее проведенных торгов, следовательно, и изменения планов-графиков, заказчик пересчитывает НМЦК по тем позициям, которых коснулись коррективы.

Ответственный специалист заказчика в обязательном порядке вносит изменения в план-график и публикует его не позднее чем за один день до публикации извещения в ЕИС или заключения контракта с единственным поставщиком (ч. 9 ст. 16 44-ФЗ). Из положений 44-ФЗ понятно, какие условия не обязательны, чтобы цены из реестра контрактов можно было брать для обоснования НМЦК, — заказчик вправе использовать любую доступную информацию для расчета и обоснования начальной цены контракта, в том числе и сведения, опубликованные в реестре контрактов. Но желательно искать исполненные контракты без штрафов и санкций по аналогичному объекту торгов.

Исчисление предельной стоимости осуществляется по рекомендуемой форме, утвержденной в приложении № 1 к методическим рекомендациям из Приказа Минэкономразвития № 567 от 02.10.2013.

Порядок расчета

Методология определения начальной цены регулируется ст. 22 44-ФЗ. При расчете учитываются методические рекомендации, закрепленные в Приказе № 567. Выделяют следующие методы обоснования НМЦК по 44-ФЗ (ч. 1 ст. 22 44-ФЗ):

- анализ рынка, метод сопоставимых рыночных цен;

- проектно-сметный;

- тарифный;

- нормативный;

- затратный.

Наравне с действующими законодательными нормами организация-заказчик вправе использовать иные подзаконные акты и дополнительные методические разработки, утвержденные региональными и местными органами власти: пример — Распоряжение № 242-РП от 16.05.2014.

По ст. 22 44-ФЗ, приоритетным способом обоснования признается метод сопоставимых рыночных цен. Расчет осуществляется на основании общедоступных сведений об актуальной рыночной стоимости приобретаемых товаров, работ или услуг (ч. 2, ч. 5 ст. 22 44-ФЗ). При исчислении НМЦК организация-заказчик вправе применять различные коэффициенты и индексы для приведения стоимостных показателей ТРУ при условии их обоснованности.

В 2022 году в порядок расчета начальной ЦК внесли изменения (104-ФЗ от 16.04.2022). Теперь при определении начальной стоимости заказчикам нельзя использовать сведения о котировках на иностранных биржах. Еще один запрет — нельзя обосновывать ЦК, используя иностранную валюту. Но он не распространяется на российских заказчиков, которые работают в иностранном государстве.

Заказчики заполняют таблицу обоснования цены контракта по 44-ФЗ — используйте шаблон в работе:

обоснования начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем)

(указывается предмет контракта)

Основные характеристики объекта закупки ____________________

Используемый метод определения НМЦК с обоснованием: _______________________________

Расчет НМЦК __________________________

Дата подготовки обоснования НМЦК: _______________________

Работник контрактной службы/контрактный управляющий:

___________ /________________/ (подпись/ расшифровка подписи)

Из методических рекомендаций понятно, нужна или нет дата обоснования НМЦК, — да, в документальной форме требуется указать дату формирования расчета.

___________ _______________ 20____ г.

Ф.И.О. исполнителя/ контактный телефон

Существуют заказы, для которых невозможно применить расчетную методологию предельной стоимости. Если организация-заказчик приобретает товары, работы и услуги, цену которых нельзя обосновать ни одним из методов, закрепленных в рекомендациях и ч. 1 ст. 22 44-ФЗ, разрешается использование других способов при условии составления особого регистра — обоснования невозможности применения способов, приведенных в ч. 1 ст. 22 44-ФЗ. Это положение регламентировано ч. 12 ст. 22 44-ФЗ.

Образец

Приведем пример обоснования начальной цены контракта методом анализа рынка.

Разъяснения по теме

| Основные тезисы | Реквизиты документы | Скачать документ |

|---|---|---|

| Если применяете затратный метод, то приложите обоснование о невозможности использовать другие методы | Письмо Минфина от 16.06.2017 № 24-02-06/37730 | Скачать |

| Чтобы обосновать НМЦК проектно-сметным методом, разработайте проектно-сметную документацию. Смета составляется с учетом методики применения сметных норм, которая утверждена Приказом Минстроя России от 04.09.2019 № 507/пр. Используйте прогнозные индексы изменения сметной стоимости строительства | Письмо Минстроя от 02.03.2018 № 8587-СМ/09 | Скачать |

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Запрос коммерческого предложения

Выбор поставщика (подрядчика, исполнителя) начинается с изучения расценок на продукцию или услуги. Для того чтобы получить у потенциальных поставщиков актуальную информацию о ценах и прочих условиях, нужно запросить коммерческое предложение. Запрос представляет собой деловое письмо, которое составляется по определённым правилам. Расскажем, какие бывают запросы коммерческого предложения и как их составлять.

Виды запросов коммерческого предложения

Запросы коммерческого предложения бывают двух видов: для закупок по 44-ФЗ и для закупок по 223-ФЗ.

Запрос по 44-ФЗ

В соответствии со статьёй 22 Закона №44-ФЗ в целях применения для определения и обоснования НМЦК метода сопоставимых рыночных цен (анализа рынка) может использоваться информация о ценах товаров, работ, услуг, полученная по запросу заказчика у поставщиков (подрядчиков, исполнителей), осуществляющих поставки идентичных товаров, работ, услуг, планируемых к закупкам, или, при их отсутствии, однородных товаров, работ, услуг (в случае получения такой информации заказчиком), а также информация, полученная в результате размещения запросов цен товаров, работ, услуг в ЕИС.

В соответствии с Методическими рекомендациями, утверждёнными Приказом Минэкономразвития РФ от 02.10.2013 №567, заказчику рекомендуется направить запросы о предоставлении ценовой информации не менее пяти поставщикам (подрядчикам, исполнителям), обладающим опытом поставок соответствующих товаров, работ, услуг.

Запрос КП, направляемый потенциальному поставщику (подрядчику, исполнителю), и запрос о предоставлении ценовой информации, размещаемый в ЕИС, должны быть одинаковыми по своему содержанию.

Запрос по 223-ФЗ

Запрос КП может осуществляться и для закупок по 223-ФЗ. У него нет чётко регламентированной структуры, поэтому каждый заказчик определяет форму самостоятельно. Единственное требование — соблюдать деловой стиль письма и придерживаться норм коммерческого этикета.

Цель запроса КП — получить информацию от большего количества поставщиков (подрядчиков, исполнителей), чтобы определить оптимальное значение начальной цены договора и заключить выгодную сделку. В письме содержится просьба выслать КП на запрашиваемый товар (работу, услугу). Направить запрос можно любым удобным способом — почтой, электронным письмом, курьером.

Требования к содержанию запроса по 44-ФЗ

Запрос КП по 44-ФЗ должен соответствовать установленной форме и содержать следующие сведения:

- полное название организации-заказчика;

- её реквизиты: адрес (почтовый и юридический), номер телефона, другие данные;

- ФИО ответственного лица, его должность и подпись;

- подробное описание объекта поставки с указанием ключевых характеристик: наименование, единица измерения, технические и иные характеристики, количество;

- условия заключения контракта — сроки и цена;

- желаемые сроки получения ответа на запрос.

Такой же схемой можно пользоваться при составлении запроса по 223-ФЗ, поскольку она содержит исчерпывающую информацию.

Что говорит об этом наш эксперт Наталья Абрамова?

Полученные заказчиком при определении и обосновании НМЦК, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальных цен единиц товара, работы, услуги, информация и документы хранятся заказчиком не менее шести лет с момента начала закупки.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]