Сфера банкинга и микрокредитования имеет характерную особенность в плане востребованности услуг. Это – осознанность клиента. Если человеку нужны деньги, он сам идет в банк, ломбард или МФО и подписывает договор.

Если человеку деньги не нужны, взять деньги под проценты его не заставишь. Поэтому у человека нужно сформировать потребность, под которую ему бы понадобились деньги.

В первом случае вы сразу начинаете свой текст рекламы банков с предложения финансовых продуктов или услуг. Во втором вы начинаете с особенностей потребности, которая может быть как погоней новыми возможностями, так и бегством от старых проблем.

Каналы привлечения клиентов в банковском секторе

Если вам нужно самостоятельно написать рекламный текст рекламы банковских кредитов, вам придется получить данные маркетологических исследований по рынку и клиентам – какова ситуация на рынке, что предлагают конкуренты, в чем нуждаются потенциальные потребители ваших финансовых продуктов.

Задача конкретного варианта продающего текста – работать для конкретной части ЦА, для которой он пишется. Специфика банковских услуг такова, что клиентами банков, МФО и ломбардов оказываются все слои населения, только их приводит к вам разная жизненная ситуация, разные потребности, разные типы мышления и взгляды на ситуацию.

Если вы считали, что вам достаточно написать один-два продающих текста «на все случаи жизни», вам придется поменять мнение. Будьте готовы, что для каждого канала привлечения клиентов придется писать свой текст под свой сегмент целевой аудитории. Приятная новость в том, что не все представители ЦА присутствуют в каждом канале.

К владельцам крупных банков и раскрученных кредитных организаций клиенты приходят из:

- сайт компании – топ выдачи;

- контекстная реклама;

- реклама банка о предоставлении кредита на радио и телевидении;

- реклама в СМИ в т.ч. онлайн;

- наружная реклама;

- листовки, буклеты, рекламная продукция в отделениях банка.

Владельцам МФО, ломбарда или кредитного союза реклама на ТВ, радио и СМИ общегосударственного масштаба вряд ли станет серьезным каналом привлечения клиентов в силу очень большой стоимости рекламных площадей и эфирного времени. Главный поток клиентов формируется за счет таких каналов:

- личный сайт;

- контекстная реклама;

- бизнес-страница в соцсетях;

- печатная реклама в местных масс-медиа;

- листовки, буклеты, описывающие срочные кредиты онлайн;

- визитки;

- вывеска компании;

- «сарафанное радио».

Исходя из анализа сайта, данных маркетинговой службы или вашего исследования, вы можете определять, что работает, какие тексты рекламы эффективна для ломбарда, МФО или банка и какие каналы привлечения клиентов будут более предпочтительными для вас.

Необходимые блоки продающего текста рекламы банков, МФО и ломбардов

В каждом тексте, призванном убедить читателя стать клиентом бизнеса, должны быть такие блоки:

- привлечение внимания;

- описание продукта, а точнее, описание выгод клиента, которые он получит с помощью вашего продукта;

- рассеивание сомнений и работа с возражениями;

- призыв «купить», или блок «Действие».

Теперь более детально по выбору схемы продающего текста. Условно их можно разделить на две группы:

- схемы, в которых описываются возможности, которые клиент получит с помощью вашего продукта или услуги;

- схемы, в которых клиенту помогают решать проблемы или неприятности, которых он сможет избежать с помощью вашего продукта или услуги.

И уже исходя из конкретной услуги и клиента, вы выбираете, какой тип текста вы напишете.

В первую очередь, разделение на «возможности» и «проблемы» проводится в пунктах «привлечение внимания» и «описание продукта».

Вы можете как описывать, каким образом ваш клиент расширит свой бизнес, какие новые направления он откроет, какую просторную квартиру он купит или наоборот, как ему удастся избежать банкротства, как он сохранит семью, съехав от родителей в собственное жилье.

Вроде цель одна и та же, текст рекламы денежных займов должен предложить кредит на бизнес или ипотеку. Но в силу того, что деньги клиент потратит на одинаковые нужды, но разные мотивации, вы выбираете схему, которая идет от возможностей или от избегания неприятностей.

AIDA в тексте рекламы банков, кредитов и вкладов

Первая схема – это классическая АИДА (AIDA).

Она расшифровывается как:

- A – Attention – Внимание – привлекаем внимание клиента.

- I – Interest – Интерес – вызываем интерес к продукту или услуге.

- D – Desire – Желание – создаем у него стойкое желание получить то, что ему рекламируют.

- A – Action – Действие – предлагаем (мягко, настойчиво, рекомендательно) совершить нужное действие, чтобы подписать договор.

Эта схема пришла в рекламу из Штатов, и она хорошо работает на многих продуктах.

С использованием АИДА очень хорошо удается написать текст рекламы банковских вкладов.

AIDCKA в тексте рекламы кредитов и займов

Применительно к сфере банкинга и микрофинансирования можно воспользоваться некоторым усовершенствованием АИДЫ. Это AIDCKA, к ней добавлены такие пункты:

- C – Confidence – доверие.

- K – Knowledge – осведомленность.

Вы можете писать текст рекламы МФО именно по этой схеме, вызывая доверие и осведомленность у клиента, то есть расписывая ему детально условия оплаты, возврата, и прочую информацию, в зависимости от типа услуги.

PAS в тексте рекламы кредитов и вкладов

Схема, которая работает «от проблемы» и является противоположностью АИДЫ.

- P – Problem – Проблема – описываем проблему клиента (реальную или придуманную).

- A – Attention – Внимание – расписываем, что ждет клиента в случае нерешенности проблемы.

- S – Solution – Решение – Предлагаем вариант решения проблемы с помощью вашего продукта.

Здесь также можно включать пункт Действие, и схема преобразится в PASA.

Если вам нужно создать текст для лендинга (посадочной страницы, на которую приходят посетители с контекстной рекламы), он должен иметь такие части:

- заголовок – четкое описание вашей услуги;

- оффер – ваше предложение клиенту, созданное по одной из схем;

- убеждения – блок возможных возражений и ваши аргументы;

- отзывы – «без комментариев», здесь в зависимости от вашего УТП;

- ваши клиенты;

- блок «купи».

Заголовок – один из главных пунктов продающего текста. Если вам не удастся заинтересовать читателя заголовком, он не перейдет к первому предложению, и это закон.

Как писать заголовки – отдельная наука. Но если вы знакомы с теорией базовых потребностей Абрахама Маслоу, вы сможете придумать работающий заголовок под нужды конкретного потребителя.

Структура продающего текста о предоставлении потребительских кредитов

Особенность продающего текста на услугу выдачи кредитов состоит в том, что потенциальный клиент принимает решение о кредите взвешенно. Кредит – это не спонтанная покупка по принципу «понравилось – не смог устоять – купил – забросил – ни о чем не жалею».

Перед тем, как взять кредит, человек просчитывает варианты, выбирает онлайн-калькуляторы, прочитывает договора, выискивая возможные подводные камни «мелким шрифтом». Чтобы написать лучший продающий текст и не отпустить клиента к конкурентам, в первую очередь прописывайте возражения.

В рекламе кредитно-финансовых услуг главное – убедить клиента в том, что с вашим финансовым продуктом он сумеет решить свою текущую проблему, не нажив попутно новую в виде невозможности отдать кредит или непрогнозированного роста процентов по кредитному договору.

Даже если ваша организация практикует самовольное поднятие процентов после подписания договора с клиентом, что не может не огорчать подписанта, этот вопрос надо указать в разделе ответы на вопросы честно, но так, чтобы не отпугнуть потенциального клиента.

Как показывает практика, владельцы компаний по оказанию кредитно-финансовых услуг пишут продающие тексты по одной схеме – мы такие крутые, работаем столько-то лет, выдали кредитов на такую-то сумму крупнейшим корпорациям, и дальше список самых влиятельных лиц и корпораций.

Представители банковского сектора привыкли думать о собственной выгоде, и не секрет, что почти каждый договор включает пресловутый «мелкий шрифт», на который не акцентируют внимание заемщика сотрудники кредитной организации, но который потом больно бьет по финансовому положению заемщика.

Такое положение дел имеет место быть почти в каждом банке или МФО, и даже владельцы ломбардов допускают возможность скрытых платежей. В условиях разгула Интернета как мощнейшей разновидности «сарафанного радио» каждый случай обмана потребителя выносится на обсуждение общественности, портя репутацию кредитора.

И если клиенты – владельцы крупного бизнеса могут пытаться решать вопросы с помощью своих юристов, и нередко добиваются отмены пунктов или оспаривания законности, или попросту с самого начала добиваются хороших условий получения кредита, то мелкий собственник частного бизнеса или простой потребитель просто платит, не надеясь на реструктуризацию долгов.

Это положение дел остается неизменным многие годы, и ваша задача как владельца бизнеса и одновременно автора продающего текста рекламы банковских услуг – осветить вопрос таким образом, чтобы потенциальный клиент почувствовал себя в безопасности по поводу возможного обмана в условиях договора.

Если вопрос с мелким шрифтом и повышением процентной ставки в период действия текущего договора вы расписали в работе с возражениями, то ваш продающий текст практически готов. Этот пункт придется описывать, какую бы схему написания «продажника» вы ни выбирали.

Современный маркетинг рассматривает большое количество схем продающих текстов. Чтобы выбрать более работающую, исходите из того, какой вид финансовых услуг вы планируете описывать в тексте рекламы банковских займов. Среди все разновидностей финуслуг наиболее общее деление их можно провести на:

- кредиты;

- вклады.

Затем вычленяете более конкретное направление. Например, кредиты также имеют несколько направлений:

- ипотечный кредит;

- займ под материнский капитал;

- автокредит;

- кредит под залог недвижимости;

- потребительский кредит под разные цели или товары;

- микрокредит «до зарплаты», «до стипендии», «на путевку» и т.п.

Каждый из этих кредитов имеет свои особенности и, соответственно, текст рекламы кредитов лучше готовить по отвечающим им схемам написания продающего текста.

Второй вопрос – особенности целевой аудитории кредитных организаций

Другой важный вопрос, который вам придется решить перед тем, как выбирать схему продающего контента о выдаче кредитов, – это определение сегмента целевой аудитории, для которой вы пишете текст.

Так, согласно статистике, более 25% клиентов банков и микрофинансовых организаций, пользующихся условиями интернет-банкинга, – это молодые люди 25-35 лет, чаще всего молодые пары, без детей либо имеющие до 3 детей. Именно под нужды и планы этой аудитории вам нужно будет конструировать продающие тексты на потребительские кредиты для молодой семьи, ипотечные или автокредиты.

Другая, менее многочисленная аудитория лиц, оформляющих кредиты, – это родители этих молодых семейных пар. Эти потенциальные клиенты решают финансово помочь детям и покупают квартиры, машины в кредит, чтобы дать им хороший старт в жизни. Формально потребности у двух этих групп одинаковые, получить деньги на квартиру, машину, дотянуть до поступления очередного платежа.

Но убеждающие аргументы в каждом случае будут разными, как и проработка возражений. Если вы готовите текст рекламы ипотеки под разную ЦА, уделите этому нюансу достаточное внимание.

Примеры текстов рекламы ипотеки

Семья молодых студентов, планируют ипотеку.

Плохо: Рассказывать им, как они купят дом близко и автобусной остановке, поликлинике и рынку.

Почему плохо: Студенты не задумываются о пенсии, о парке и свежем воздухе на прогулке.

Хорошо: Они рассматривают варианты удобного сообщения с центром города, близость школы, детсада, парковку, возможность перепланировки жилья при увеличении семьи в будущем. Качественный текст рекламы ипотеки должен отразить эти интересы молодежной ЦА.

Третий вопрос – финансовые услуги не являются реальной целью клиента

При рекламировании финансовых продуктов надо учитывать, что сами по себе финансовые продукты не являются целью для клиентов, как холодильник или смартфон. Кредиты нужны под конкретные нужды или планы. Поэтому следует увязывать ваши финансовые услуги с теми целями, которые ставят себе потребители: сделать ремонт, купить путевку, бытовую технику, оплатить учебу и т.п.

Пример текста рекламы ломбарда

Вы рекламируете услуги ломбарда, ЦА – лица предпенсионного или пенсионного возраста (все чаще современные пенсионеры умеют пользовать услугами интернет-банкинга и берут кредиты).

Плохо

- Описывать, как с помощью полученных денег клиент сможет хорошо отдохнуть неделю-вторую – этот клиент вряд ли станет закладывать семейную реликвию для недельного отдыха.

- Создавая текст рекламы ломбардов, рассказывать в самом начале, какие выгодные у вас условия кредитования и как долго вы на финансовом рынке. Да, это важно, показать, что вы не мошенники с большого Интернета, но вряд ли в первую очередь клиента интересует именно эта информация. Как пятый-шестой пункт в списке

ваших преимуществвыгод для пенсионеров – очень даже нужные сведения.

Хорошо

- Рассказать, что клиент сможет купить полезный подарок на свадьбу внукам, избежать ситуации с нехваткой денег, если вдруг удалось купить нужную вещь по хорошей скидке и т.п.

- Делая описание ломбарда, указать, как клиент может продлить условия возврата кредита на 1-2 дня без штрафных санкций и без изъятия заложенной вещи.

- Описать, какие дополнительные выгоды получит клиент, если оформит повторный договор в вашей фирме.

Четвертый вопрос: выбор стилистики продающего текста финансово-кредитной организации

Если вы являетесь владельцем крупной финансово-кредитной организации и предоставляете представителям различных отраслей экономики большой спектр финансовых услуг, вас можно поздравить.

Но если вы станете писать свой продающий текст рекламы кредитов в стиле последнего предложения, потенциальный клиент от вас убежит, если только он не является представителем другого крупного бизнеса и не планирует увеличить с помощью ваших финансовых продуктов собственные инвестиционные возможности для развития бизнеса.

Что это значит? То, что для создания продающего текста не следует писать в стиле лекций времен изучения вами курса по мировой финансовой аналитике в МБА.

Потенциальный клиент, которого вы пытаетесь привлечь, не воспримет подобные умные слова. А тот, кто оперирует подобной лексикой, не нуждается в продающих текстах – у него тоже есть корочки МБА, его экономисты знают, в каком банке выгоднее и надежнее взять кредит под развитие бизнеса, а юристы разберутся с условиями кредитования. И подобному клиенту вы напишете не продающий текст по одной из рекламных схем, а Уникальное Торговое Предложение (которое, впрочем, тоже пишется по правилам продающих текстов).

Вы спросите, какими словами разговаривать с вашим потенциальным клиентом? Все рекламные коучи советуют: на его языке – том, к которому он привык в быту и в бизнесе.

Конечно, утрировать не стоит, и жаргонные словечки из молодежного слэнга вряд ли уместны при описании услуги. Но в тексте рекламного объявления ломбарда, а особенно в заголовке этого объявления они могут быть вполне к месту и привлекут внимание.

Пятый вопрос: можно ли создать хороший продающий текст рекламы займов с первого раза?

Если вы владеете собственным бизнесом по оказанию финансовых услуг для представителей бизнеса и населения, вы, вероятно, выработали привычку все делать правильно и с первого раза.

В создании продающего текста рекламы кредитов готовьтесь к неприятному открытию: с первого раза попасть своим текстом в яблочко вам не удастся в 99 случаях из 99. И не потому, что вы допустите ошибку в выборе схемы, или неправильно составите разделы преимуществ клиента или возражений.

Это нормально, дорабатывают тексты после предварительного тестирования авторы продающих текстов, кроме, возможно, копирайтеров, пишущих на биржах контента. Винить последних нельзя, они работают с крайне урезанной информацией как о продукте, так и о его потребителе. Хороший продающий текст рекламы банковских услуг приходится тестировать на разных представителях ЦА, переписывать, менять порядок аргументов.

Каким образом следует тестировать вашу статью о финансовых услугах? Разместить текст на сайте и запустить на страницу небольшую рекламную кампанию. Затем с помощью технологии Яндекс.Вебвизор отследить, как реагируют на ваш текст посетители: пролистывают, уходят через несколько секунд, открывают дополнительные страницы сайта (если то не лэндинг), оставляют контакты или заказывают. С помощью этой статистики вы сможете понять, какие части текста нужно менять или дополнять.

Это лишь часть вопросов, которые вам понадобится учитывать при самостоятельном написании текста, рекламирующего вашу услугу в сфере банкинга или микрокредитования. Из одной статьи вы всех знаний не получите, равно как и вести бизнес вы тоже не учились по одному краткому руководству.

Автор продающего текста о кредитах – это такая же профессия, как бухгалтер, кадровый работник, кассир или финансовый аналитик. И если вы планируете добиться успеха в написании продающих текстов в области финансовых услуг, вам придется немного более углубленно изучить вопросы убеждения словом.

Если хотите заказать текст рекламы кредитов и вкладов у копирайтера — пишите в мой Телеграм или заходите в раздел «Контакты»!

С уважением, редактор Дмитрий Задорожный

Банки не боятся рисковать и экспериментировать. В лучших примерах банковской рекламы есть и юмор, и свежая идея, а главное — такая реклама транслирует нужное сообщение на языке выбранной целевой аудитории. Сегодня расскажу о самых интересных примерах рекламы банков — видеороликах, наружке и медийной рекламе.

Видео

Начну с видеороликов. Тут у меня сразу несколько номинаций.

Оригинальная метафора. Одно дело говорить, что проценты по кредиту станут ниже, и совсем другое — как-то это показать. Мне понравилась идея «Росбанка» для ролика про рефинансирование. Синие шарики (побольше) — ваши проценты, которые слишком раздуты. Красные (поменьше) — проценты в «Росбанке» после рефинансирования. Просто и наглядно.

На грани фола. Еще одна метафора, теперь уже несколько спорная. В ролике «Альфа-банка» жесткие условия по кредитам образно показывают через атрибутику БДСМ. Не хотите, чтобы с вами так поступали, обращайтесь в «Альфа-банк». Правда остается один вопрос: а как быть тем, кому все это нравится?

Самый мотивирующий. Классная серия роликов «МодульБанка» про предпринимателей с твердыми принципами. Трудности таких людей только закаляют. Правда, невольно возникает вопрос: не станет ли «МодульБанк» со своими услугами одним из таких «закалителей»?

Самый музыкальный. Семен Слепаков в рекламе «Лето банка» фантазирует на тему: а что было бы, если бы Деды Морозы дарили на Новый год деньги. В результате получился забавный куплет и запоминающийся рекламный ролик про банковские услуги.

Самый веселый. Ролик про бабушку и внука, которые участвуют в необычном челлендже — пытаются открыть счет через неудобный для них канал. Бабушка воюет с приложением через смартфон внука, а Антон пытается найти офис без привычного телефона. Реклама показывает, что «Сбербанк» не только удобен для любого поколения, но и помогает освоить что-то новое. Кажется, что со «Сбером» по плечу любой челлендж. Но дело не только в глубокой идее. Этот ролик стоит посмотреть даже просто ради забавной старушки.

Медийная реклама

Переходим к интересным креативам.

Начнем с рекламы регионального банка «Кольцо Урала». Лицом кампании стал известный актер Сергей Светлаков, который родился в Екатеринбурге. Идея — показать, что для открытия бизнеса не нужны слишком серьезные основания. Не хочешь мыть посуду — открой ресторан.

Честное признание от банка Frost: «Мы хотим все ваши деньги». И только мелким шрифтом ребята добавляют — «для того чтобы их сохранить». Еще одно подтверждение известного факта: когда имеешь дело с банками, самая важная информация попадается на глаза далеко не сразу.

Клиентам банка Financiero не страшен даже форс-мажор. Цунами, смерч, наводнение — что бы ни случилось, они заработают 8,5% в год. Железно.

Оригинальная реклама для любителей художественной литературы. Сколько стоит твоя душа, Дориан Грей? Кажется, не слишком дорого: 1 рама для холста, 4 часа работы художника, доставка и … вечная жизнь.

Небольшой банк решил сыграть на своей гибкости. Реклама обещает, что «Промэкономбанк», как хамелеон, подстроится под любые потребности и условия клиентов. Кто хочет проверить, обращайтесь.

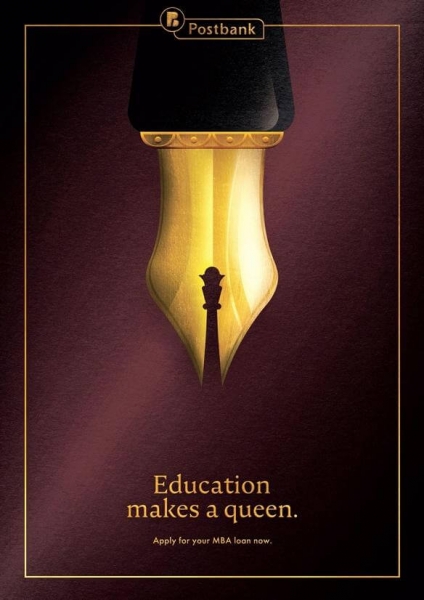

Необычная реклама от банка PostBank. Когда ипотеки, стандартные карты и «кредиты на все» уже мало кого привлекают, остается сузить фокус и создавать более персональные предложения. Например, почему бы не обратиться к женщинам, которые задумываются о дополнительном образовании. Ведь только знания способны обычную женщину превратить в настоящую королеву. А с кредитом любые знания доступны уже сейчас.

Реклама Rabita Bank — яркая метафора того, как банк помогает развивать бизнес. Легким движением руки прилавок на рынке превращается в настоящий магазин. Все понятно без лишних слов. И слоган соответствующий — совершенствуем ваш бизнес.

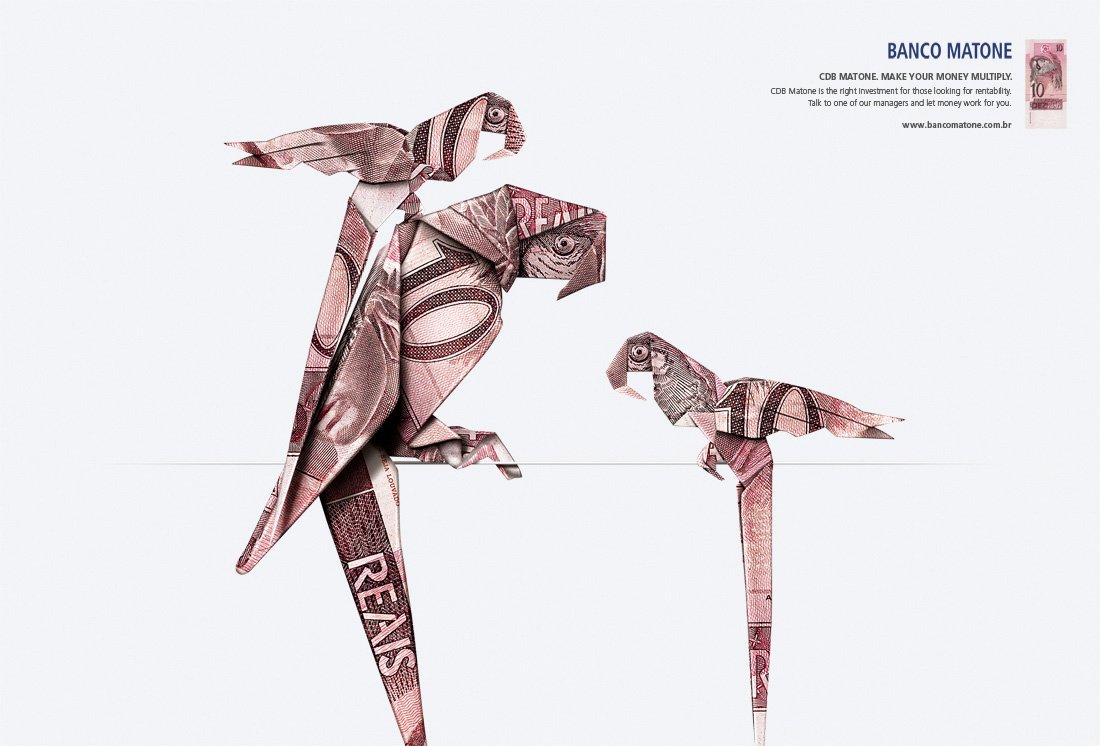

Творческая оригами-реклама от бразильского банка Matone. Банк показывает, что деньги, как и братья наши меньшие, вполне способны приносить потомство. Для этого и существуют банковские продукты.

Кстати, образы животных довольно популярны в рекламе банков. Вот например, еще одна рекламная кампания с жирафами, слонами и другими обитателями саваны. «Абсолют Банк» утверждает, что «стесненные условия не для нас», и предлагает приобрести в ипотеку более удобное жилище.

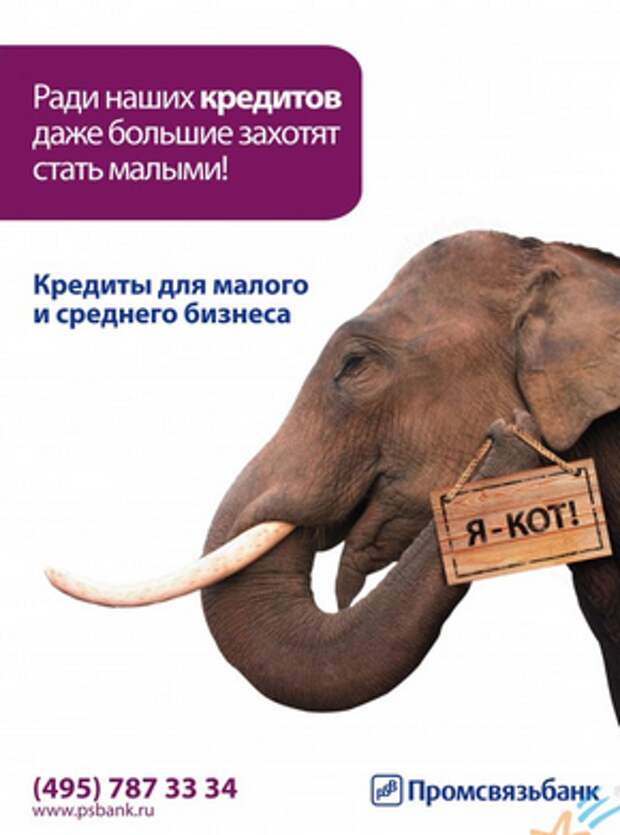

И еще один пример анималистики в рекламе от «Промсвязьбанка». Знакомьтесь — перед вами слон с легкой степенью шизофрении. С некоторых пор он считает себя котом. Чего только не сделаешь ради доступных кредитов.

«Возьмите свои финансы под контроль», — говорит нам Continental Savings Bank. Действительно, когда сумочка сама тащит тебя за покупками, есть о чем задуматься.

Наружная реклама

Напоследок несколько интересных примеров наружной рекламы банков.

Стог денег. Необычная реклама банка Chemical. Жаль, использовать идею можно строго ограниченное время — пока трудится сельхозтехника.

«Деньги. Сделано в Мичигане»

Автобус из прошлого. Банк «Санкт-Петербург» в честь своего 25-летия запустил необычные автобусы. На стойках между поручнями на зеркальной пленке разместили изображения костюмов XVIII века. Каждое изображение рекламщики снабдили подписью —«типичный петербуржец/петербурженка». В результате пассажиры, которые садились напротив, могли примерить на себя образы героев XVIII столетия.

Минималистичный баннер. Немного избитая тема про дом, дерево и сына, но почему бы и нет. Вопрос всегда актуален, а тут ещё и дерево дарят.

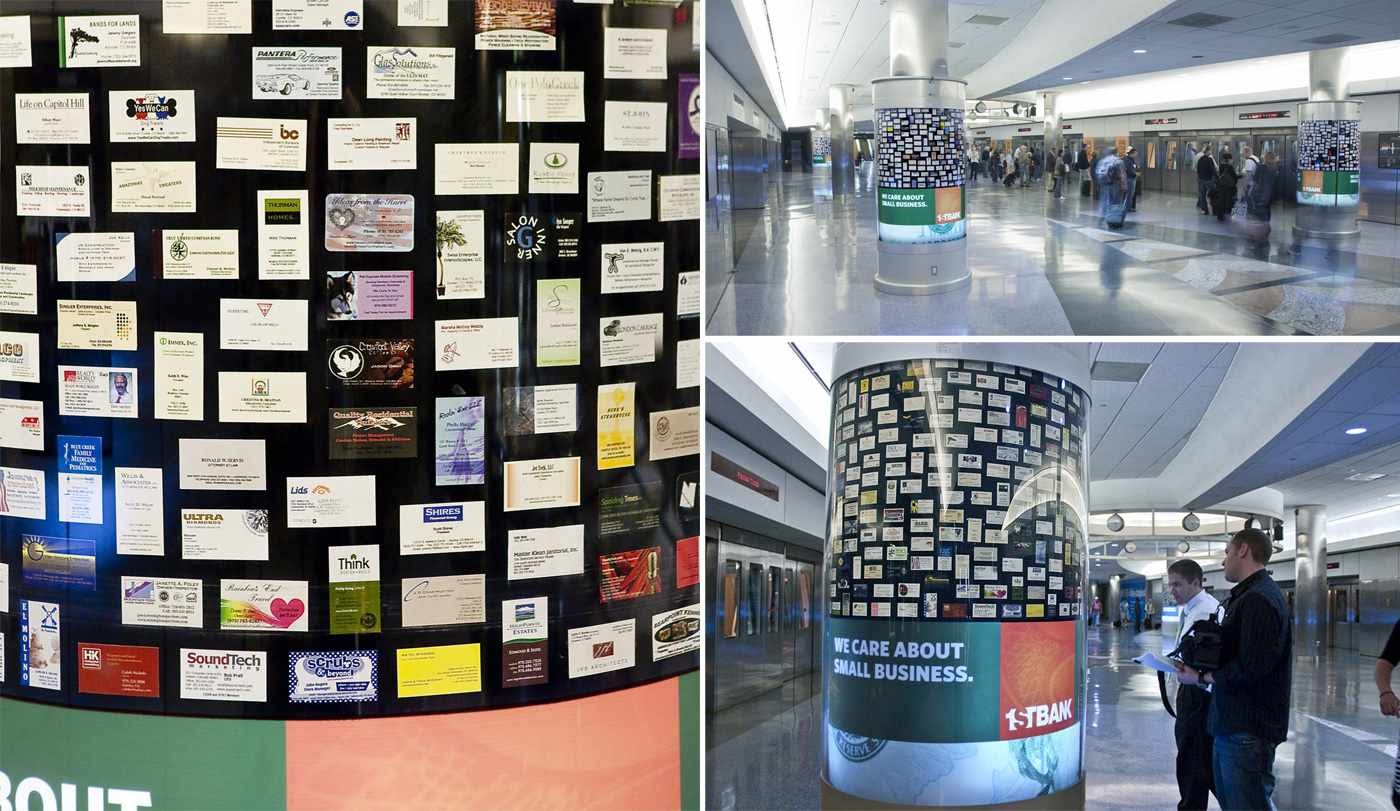

Рекламная помощь. Хороший пример рекламы от банка FirstBank. Банк не просто говорит, что заботится о малом бизнесе, но и подтверждает свои слова действиями. Так, FirstBank разместил 500 визитных карточек клиентов на рекламных поверхностях в метро, чтобы помочь предприятиям продвигать свои услуги.

Начиная писать эту статью, я и не подозревала, что у банков столько хорошей рекламы. И дело не только в смелых и оригинальных креативах. Важно, что лучшая реклама банков выполняет свою главную функцию — доносит нужное сообщение до целевой аудитории.

ЭКСКЛЮЗИВЫ ⚡️

Читайте только в блоге

Unisender

Поделиться

СВЕЖИЕ СТАТЬИ

Другие материалы из этой рубрики

![]()

![]()

Не пропускайте новые статьи

Подписывайтесь на соцсети

Делимся новостями и свежими статьями, рассказываем о новинках сервиса

«Честно» — авторская рассылка от редакции Unisender

Искренние письма о работе и жизни. Свежие статьи из блога. Эксклюзивные кейсы

и интервью с экспертами диджитала.

Рекламный ролик для банка – это одновременно имиджевые видео, направленное на узнаваемость бренда, и продающий ролик, призывающий воспользоваться банковскими услугами. Именно поэтому производство такого видео имеет свою специфику.

Рекламировать банковские услуги обычно гораздо сложнее, чем продукты любого другого бизнеса. Причин на то масса:

- “нематериальность” услуг

Услуги банка – это не йогурт и не сосиски с мячиками, снимать которые гораздо проще. Показать банковские продукты наглядно невозможно.

- большой спектр услуг

У каждого банка масса различных услуг. Это и банковские карты, и потребительские кредиты, и вклады, и ипотека, и обмен валют, и прием платежей и др.

- разные группы клиентов

Услугами банка пользуются как физические, так и юридические лица. И это совершенно разные группы клиентов. Более того: и те и другие неоднородны по своему составу: “физики” – это и пенсионеры, и семьи с детьми, и молодые люди… Юрлица тоже представлены различными компаниями, за каждой из которых стоят разные люди с разными потребностями и представлениями об “идеальном банке” .

Все это накладывает свой отпечаток как на макретинговую стратегию, так и на жанр и формат рекламного ролика.

Какой должна быть банковская реклама

Реклама для банка должна быть эмоциональной, как бы странно это ни звучало. Отношения клиентов с банков очень часто складываются именно на эмоциональном уровне. И все крупнейшие игроки банковского рынка это понимают. Практически все удачные примеры рекламы банков – эмоциональны.

Кроме того в качественном (читай – эффективном) рекламном ролике всегда используется инсайт. Например,

В рекламе для банка можно “отстроиться” от конкрурентов в глазах потребителя. Вот как это сделал “Сбербанка” в своем недавнем ролике с Алиной Загитовой. Превосходство над банками-конкурентами Сбербанк продемонстрировал в ассоциативно – иносказательной форме: Алина олицетворяет «Сбербанк», аЕвгений Кулик – другие банки. В разных версиях ролика костюм Евгения окрашен вразные цвета: красный, синий ижелтый.

Каждая из трех версий ролика предназначена для таргетинга наразные аудитории. Клиенты разных банков увидят свои версии: клиенты «красного» банка версию, в которой Евгений одет в красный костюм, клиенты “синего” – соответственно “синий” вариант . Таким образом сбербанк решил персонализировать свою рекламу.

Банку “Точка” в этом смысле проще: их клиент частный предприниматель. И главный посыл всех рекламных роликов этого банка – уважение к малому бизнесу.

“Российские предприниматели – это супергерои, потому что их малый бизнес существует не благодаря, а вопреки” – вполне резонно замечают создатели этих произведений.

Рекламные ролики для банка должны работать на две основные цели – наращивание спонтанного знания и построение правильного имиджа. Это обернется высоким уровнем лояльности клиента. А лояльность напрямую связана с доходностью. В Сбербанке по-всей видимости это хорошо знают. По крайней мере социальные ролики “о доброте” снимают именно они.

Ну а ролик Сбербанка “Бусы из бирюзы”, снятый год назад, вы наверняка видели – он стал вирусным в интернете.

Подходите к рекламе стратегически и креативно. И тогда она принесет пользу. А мы в Медиахедс вам с радостью в этом поможем.

Время прочтения: 9 минут

Тэги: контекстная реклама, финансы

О чем статья?

- Выбор и значение performance-каналов для продвижения банка;

- Выбор метрик для оценки KPI;

- Особенности работы с семантическим ядром;

- Особенности настройки контекстной рекламы и посадочных страниц.

Для кого эта статья?

- Маркетологов финансовой отрасли;

- Аналитиков банков;

- Руководителей отделов рекламы и маркетинга банков;

- Специалистов по контекстной рекламе.

В условиях высокой конкуренции факторами успеха становятся выгодный оффер, улучшение воронки и снижение стоимости клиента. Поэтому банки прорабатывают предложение, чтобы не уступать конкурентам, и прорабатывают все уровни воронки, уделяя особое внимание нижнему, где клиент обходится дешевле всего. Разумеется, это работает только при бюджете на продвижение не ниже, чем у конкурентов.

Продвижение услуг банка активно идет через performance-каналы, что не исключает использование других способов. Разные платные источники трафика дополняют и усиливают друг друга, делая продвижение сайта банка максимально эффективным.

Какие инструменты подходят для рекламы банковских услуг?

Бизнес должен работать по всей воронке, используя на каждом ее уровне подходящие рекламные инструменты. Так как у финансовых организаций всегда большие риски, у банков есть собственная воронка, которую они не раскрывают.

Сопоставим путь пользователя с примерной воронкой продаж и оценим применение рекламных инструментов на разных уровнях.

-

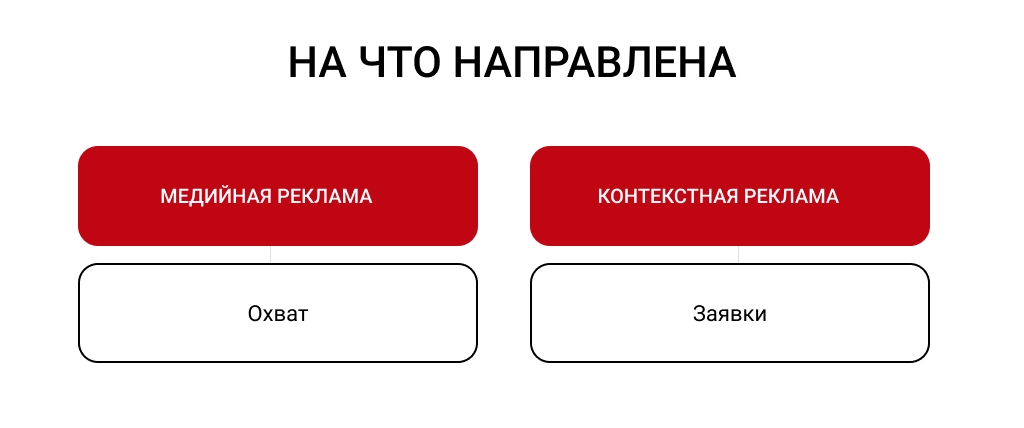

Медийная реклама — баннеры и видеоролики, которые перекочевали в интернет из СМИ. Используется на верхних уровнях воронки, чтобы увеличить охват. Работает на узнаваемость бренда, формирует спрос.

-

Контекстная реклама банка в интернете — основной источник трафика в performance-маркетинге. Этот инструмент не является способом стимулирования сбыта, а работает при уже сформированном спросе и. Еще одни плюс контекстной рекламы для маркетологов – банки заинтересованы в измеримых КРI, которые можно посчитать, и которые есть в контекстной рекламе (CРА, ROI). Канал привлекателен для банков прозрачностью аналитики и прямой зависимостью результата от бюджета: чем больше трафика банк купил, тем больше, условно говоря, кредитов выдал.

-

Таргетированная реклама – второй по значимости источник трафика в банковской сфере после контекстной рекламы. В социальных сетях, с одной стороны, есть возможность для медийных кампаний. С другой стороны, здесь можно запускать ретаргетинг и динамический ретаргетинг. Здесь банки могут привлекать качественную целевую аудиторию и продают дополнительные продукты и услуги.

-

Ремаркетинг на поиске и в РСЯ используется на нижних этапах воронки.

-

Продвижение банковских услуг часто включает автоматизированный способ закупки таргетированной рекламы («Программатик»). Он позволяет купить не весь массив трафика, а конкретных пользователей, оптимизируя закупку по perfomance-целям в режиме реального времени. В частности, здесь можно использовать точное аудиторное таргетирование, ретаргетинг и автоматическую оптимизацию кампаний по CPA.

-

CPA-сети работают по модели оплаты за целевое действие. В случае с банками это выглядит так: владельцы сайтов, входящих в сети, размещают у себя ссылки, полученные по специальной программе банка, а финансовая организация платит за конверсии. Это канал используют в основном микрофинансовые организации, подробно о нем мы не будем сейчас рассказывать. Подробнее вы можете прочитать подробнее в статье «Что такое CPA-маркетинг и как он работает».

-

Бренд-performance — размещение представления банков или отдельных продуктов на Youtube и у блогеров. В данной статье мы не рассматриваем подробно это направление. Скажем только, что это инструмент для имиджевых задач, а не прямых продаж, и банки не слишком активно его используют.

Таким образом, основным инструментом привлечения клиентов для банков является контекстная реклама, в меньшей степени таргетированная и медийная. Синергия performance-каналов работает на увеличение KPI.

Особенности настройки

Выбрать подходящие инструменты для продвижения сайта банка – это половина пройденного пути к успеху. Финансовая тематика имеет свои трудности в настройке рекламных инструментов. Связаны они со спецификой финансового рынка, банковских продуктов и аудитории.

1. Высокая конкуренция.

Как мы уже упоминали, на высококонкурентном рынке присутствует большое количество зрелых игроков с большими бюджетами. С одной стороны, банковский спрос стабилен без усилий со стороны самих банков. Его стимулирование не требуется, потому что жизнь в социуме сейчас невозможна без зарплатных карт, потребительских и предпринимательских кредитов, ипотеки и т.п. С другой стороны, из-за высокого качества конкуренции все банки предлагают более-менее одинаковый набор продуктов и условия пользования. Например, у каждого банка есть продуктовые линейки для В2С и для В2В, инвестиционные предложения, у многих банковская услуга дополняется смежными — страхование, мобильная связь и др. Таким образом, отстраивать свой продукт в перегретой тематике довольно сложно.

2. Портрет целевой аудитории.

Финансовые офферы предназначены для разных сегментов потребителей. Для эффективного продвижения нужно собрать под каждый банковский продукт отдельную целевую аудиторию и отслеживать историю ее пути и касаний с брендом. Улучшение собственной воронки банка позволяет снизить стоимость клиента и повысить окупаемость рекламы.

3. Метрики оценки эффективности.

Пользователь, который оставил заявку на сайте, далеко не сразу конвертируется в клиента. Более того, в заявке на кредит могут и отказать. Часть продуктов окупается с момента начала сотрудничества с пользователем, часть – спустя определенный срок. В связи с этим возникают трудность: как оценить эффективность клиентов с разным сроком сделки? Банки используют метрику CPA, которая в финансовой тематике близка к метрике CAC. Ниже мы покажем, как можно использовать метрики САС и LTV для оценки сложных в оценке каналов.

Реклама банковских услуг: советы по платному продвижению

Главная проблема: как в условиях конкуренции расширить охват и дотянуться до тех пользователей, которых банк пока не видит, потому что они еще только думают, выбирают, оценивают банковский оффер. Что можно сделать для расширения охвата?

-

Увеличивайте количество кампания пользователей с брендом. Для этого надо чаще «мелькать» в медийном пространстве.

-

Выкупайте весь брендовый трафик. Даже частичное упущение его приводит к ощутимым потерям трафика и продаж.

-

Используйте таргетинг по интересам и привычкам в РСЯ.

-

Тестируйте настройки кампаний, накапливайте статистику.

-

Используйте скоринг (систему оценки банками потенциальных клиентов, основанную на статистике), чтобы составить портрет аудитории.

-

Изучайте портрет целевого пользователя и улучшайте конкретный оффер, чтобы он решал проблему клиента.

В целом для рекламы банка нужна долгосрочная стратегия на период от трех месяцев.

Мнение эксперта

Алексей Авдеев, Performance Group Head в «Ашманов и партнеры»:

«Все банковские продукты специфичны. Для каждого составляем портрет пользователя и прописываем собственные пользовательские сценарии, по которым пользователь приходит к осознанию того, что ему нужно воспользоваться данным банковским продуктом. Здесь возникает сложность: все кредиты, ипотеки и прочие банковские продукты, несмотря на все многообразие, в принципе имеют более-менее одинаковые условия. Так, у всех банков примерно одинаковый размер процентов по кредиту или ставки по депозиту. Поэтому выявляем и доносим потребителям, какие преимущества по данному продукту есть именно у этого банка».

Медийная реклама привлекает брендовый трафик, но ее эффективность трудно оценить по привычной метрике СРА. Можно работать по метрике LTV/CAC. Она относится к юнит-экономике. Юнит — это базовая единица продукта (товар или услуга), с которого бизнес получает доход. У каждого бизнеса она своя. Юнит-экономика подсчитывает, сколько бизнес зарабатывает или теряет на одном юните.

Считать LTV/CAC надо для каждого банковского продукта в отдельности, чтобы понимать, как он окупается. И LTV, и CAC могут отличаться в зависимости от канала привлечения. В целом чем больше значение метрики — тем лучше.

Как с помощью рекламы повысить узнаваемость бренда банка

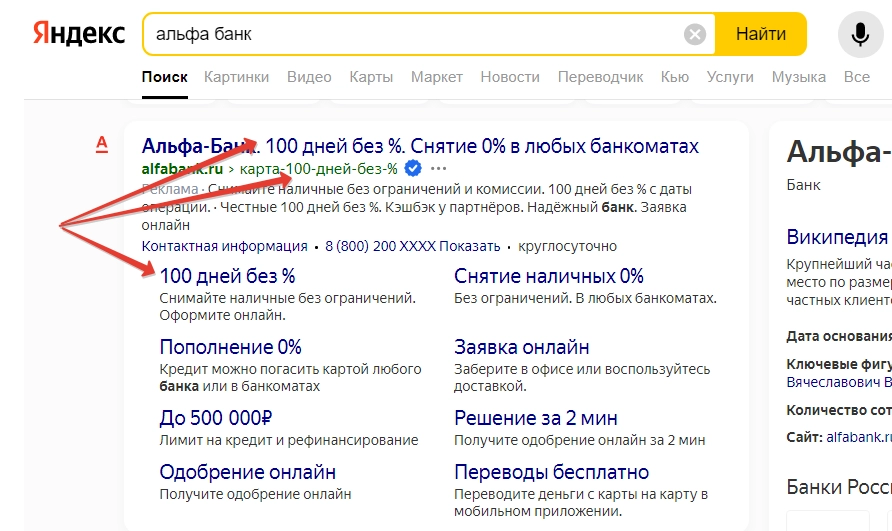

Знание о бренде достаточно велико, если это Альфа-Банк, Сбер и подобные им представители «первой десятки», которая возглавляет наш рейтинг «Упоминаемость банков в интернете». Но существует множество других банков, о которых пользователи слышали намного меньше. Чтобы их деятельность и продукт вызывали доверие, необходимо регулярно сообщать о том, какими преимуществами обладает продукт данного банка.

Например, кредитная карта Альфа-Банка имеет льготный период в 100 дней без процентов, что больше, чем в среднем по рынку. Это уникальное преимущество банк активно доносит в том числе и через контекстную рекламу. Вот пример, как это сделал Альфа-Банк в Яндекс.Директ

Большинство банков не ограничиваются онлайн-каналами формирование знания о бренде. Они активно используют печатные СМИ, outdoor-рекламу, отраслевые мероприятия, рекламу на ТВ, радио для присутствия в информационном пространстве. Вы можете регулярно отслеживать рейтинг ресурсов в отрасли финансовых услуг на нашем сайте.

Как работать на верхних уровнях воронки

Используйте инструменты для работы не с горячими клиентами, желающими прямо сейчас оформить ипотеку или получить кредитную карту, а с теми, у кого только сформировалась потребность. Такие пользователи изучают банковский рынок. Привлеките их к себе на сайт, а затем в ретаргетинге прогревайте и доводите до совершения целевого действия. Для стимулирования сбыта подходят медийные рекламные кампании, который дают широкий охват, например, реклама на телевидении.

Когда банк получает заявку, например, на кредитную карту, это еще не означает успех рекламной кампании! Успехом является выдача финансового продукта (тут карты). До выдачи нужно заявку не только получить, но и обработать, верифицировать, проверить кредитную историю пользователя, одобрить, подписать договор и только после этого перейти к выдаче.

Мнение эксперта

Алексей Авдеев, Performance Group Head в «Ашманов и партнеры»:

«Специфика банковской воронки в том, что достаточно существенная часть пользователей, подавших заявку, может отсекаться на этапе ее одобрения. Оценивайте, какой рекламный сегмент работает лучше, а какой хуже по тому, сколько пользователей дошло до выдачи. Если оптимизировать рекламные кампании по этапу заявки, есть риск вольно или невольно привести тех пользователей, которые подают заявки во множество банков и нигде не доходят до выдачи, так как им, например, не одобряют кредиты. Мы такие сегменты отсеиваем, минусуем, и акцентируем работу на той аудитории, кому одобряют заявки, кто в конечном итоге доходит до выдачи».

Оптимизируйте рекламные кампании по нижнему этапу воронки – выдаче финансового продукта. Так вы будете приводить качественный трафик.

Особенности семантического ядра

На финансовом рынке ставки по ключевым словам достаточно дорогие. Необходимо распределять семантику по уровням воронки и оценивать по работе на этом уровне.

Мнение эксперта

Алексей Авдеев, Performance Group Head в «Ашманов и партнеры»:

«Для рекламы банков мы не всегда подсчитываем эффективность по модели атрибуции «последний значимый или последний платный переход». Собрав семантическое ядро для контекстной рекламы, мы сегментируем его по продуктам и этапам воронки, и составляем матрицу в форме таблицы. Это позволяет понять, какую часть семантического ядра оценивать по модели атрибуции «последний значимый или последний платный переход», а какую часть, например, по первому переходу».

Запускать контекстную рекламу только по продуктовым или категорийным запросам недостаточно.

-

Используйте запросы по своему бренду и по запросам конкурентов. Эффективность по этим типам запросов оценивайте по модели линейной атрибуции либо первому переходу.

-

Выкупайте 100% трафика по брендовым запросам, иначе клиент уйдет к конкуренту. При высокой конкуренции большую часть выдачи занимают рекламные блоки, поэтому крайне важно находиться там при поиске по брендовому ключу.

-

Не снижайте бюджет на брендовые запросы, так как воронка с них с высокой вероятностью окупится даже при перегретом аукционе (если сравнивать с другими типами запросов).

-

Распределяя семантику по уровням воронки, не сужайте ее. При необходимости сделайте информационные или продуктовые страницы под популярные запросы.

-

Выявляйте, в каких локациях и регионах конверсия в выданную заявку выше. С каждым таким регионом или группой регионов следует работать индивидуально.

-

Крупные локации (такие как Москва и Санкт-Петербург) выделяйте в отдельные сегменты рекламной кампании, потому что они имеют иную экономику, чем большинство.

Обратите внимание, что в данной статье мы не рассматриваем особенности SEO-продвижения банков, речь идет именно о платном трафике.

Как оптимизировать по типу устройств

Чтобы знать, какой трафик покупать – десктопный или мобильный – нужно взаимодействовать с отделом маркетинга или веб-аналитики банка. Специалисту по рекламе нужны знать, с какого типа устройств заявка дошла до этапа выдачи, а какая нет.

Тогда можно уже на первых уровнях воронки настраивать ретаргетинг, look-alike аудитории и оптимизировать покупку в системах контекстной рекламы или в «Программатике». Этот уже упоминавшийся автоматизированный инструмент закупки трафика через интерфейсы систем таргетированной рекламы. Не каждый рекламный подрядчик умеет с ним работать, но такие специалисты есть.

Мнение эксперта

Алексей Авдеев, Performance Group Head в «Ашманов и партнеры»:

«Ретаргетинг в банковской рекламе очень важен. Для его настройки мы работаем с так называемой first-party data — собственными данными банка, то есть информацией о пользователях, собранной с сайта банка. Далее следует собирать second party data, например, с рекламных платформ, со счетчиков Яндекс.Метрики и Google Analitycs. Мы советуем тщательно работать со своей клиентской базой, с CRM, в том числе с отказниками, которые начали пользоваться каким-то продуктом, но потом перестали. Данные о демографии, поведенческих факторах, интересах позволяют строить успешные рекламные кампании».

На что обратить внимание на сайте

Так как закупка трафика для банка требует больших бюджетов, то его окупаемость будет зависеть от того, как этот трафик конвертируется на сайте.Читайте кейс YMYL-сайта крупной российской компании, чтобы узнать больше о том, что должно быть на сайте финансовой организации.

Ключевое значение имеют следующие элементы:

-

Посадочные страницы;

-

Юзабилити;

-

Мобильная версия сайта;

-

Скорость загрузки;

-

Количество и удобство расположения полей для заявки;

-

Понятное описание банковского продукта, условия его получения и доставки.

Важно не только описание продукта, но и реализация услуги. Например, если один банк отправляет карту почтой, и еще нужно идти ее получать в почтовое отделение, то клиент выберет другой банк, который доставит карту курьером на следующий день.

Помните, что маркетинг не предусматривает «волшебной кнопки» для быстрых результатов: возможности для роста есть всегда. Вопрос только в том, сколько эти возможности стоят и насколько они окупаются. Тестируйте гипотезы и делайте выводы.

Выводы

-

Применение рекламных инструментов в банковской тематике определяется тем, что это зрелая отрасль с высокой конкуренцией и большими бюджетами.

-

Performance-каналы хорошо подходят для продвижения банковских услуг в силу сформированного спроса. Основным инструментом здесь является контекстная реклама.

-

Эффективность медийной рекламы трудно считать по стандартным метрикам e-commerce, используйте метрику LTV/CAC.

-

Необходимо выкупать весь брендовый трафик, чтобы не терять заявки и конверсии.

-

Отсекайте некачественную аудиторию, которая часто получает отказы от других банков.

-

Оптимизируйте платный трафик в банковской тематике не по заявке, а по выдаче финансового продукта.

-

Уделяйте внимание не только трафику, но и всем факторам конверсии: посадочным страницам, юзабилити, клиентскому сервису. Комплексный подход позволит повысить эффективность рекламных инструментов и сбыт.

Реклама в поисковиках хороша тем, что привлекает на сайт «горячих» клиентов. Им нужна конкретная услуга, которая у вас есть. Например, кредит. Осталось только встретиться, познакомиться поближе и начать работать.

Первые позиции в выдаче покупаются в формате аукциона. Не нужно тратить время на поисковую оптимизацию. Секрета успеха здесь два: правильно подобранные ключевые фразы и грамотно составленное объявление.

С первым понятно: выбирайте только актуальные запросы. Обращайте внимание на поисковое намерение. Лучше отдать предпочтение коммерческим и брендовым запросам. Информационные помогут привлечь трафик в блог или на сайт.

Со вторым давайте разбираться. Приведем несколько удачных примеров.

В этом расширенном объявлении есть вся нужная информация: условия предоставления, время работы, сумма, данные о компании, контакты и даже галочка от ЦБ РФ для укрепления доверия.