Подготовлены редакции документа с изменениями, не вступившими в силу

(введена Федеральным законом от 26.04.2007 N 63-ФЗ)

1. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств, включая внесение изменений в них, устанавливается соответствующим финансовым органом.

Бюджетные росписи главных распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью, и утвержденными финансовым органом лимитами бюджетных обязательств.

Бюджетные росписи распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями и доведенными им лимитами бюджетных обязательств.

2. Утверждение бюджетной росписи и внесение изменений в нее осуществляются главным распорядителем (распорядителем) бюджетных средств.

Показатели бюджетной росписи по расходам и лимитов бюджетных обязательств доводятся до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190 и 191 настоящего Кодекса.

(в ред. Федерального закона от 22.10.2014 N 311-ФЗ)

(см. текст в предыдущей редакции)

3. Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых лимитов бюджетных обязательств по подгруппам (подгруппам и элементам) видов расходов.

(в ред. Федеральных законов от 07.05.2013 N 104-ФЗ, от 22.10.2014 N 311-ФЗ)

(см. текст в предыдущей редакции)

4. Изменение показателей, утвержденных бюджетной росписью по расходам главного распорядителя бюджетных средств в соответствии с показателями сводной бюджетной росписи, без внесения соответствующих изменений в сводную бюджетную роспись не допускается.

Изменение показателей, утвержденных бюджетной росписью по расходам распорядителя бюджетных средств в соответствии с показателями бюджетной росписи главного распорядителя бюджетных средств, без внесения соответствующих изменений в бюджетную роспись главного распорядителя бюджетных средств не допускается.

Здравствуйте, друзья!

Полная ясность в светлых, но далеких от реальной экономики молодых головах, наступает, когда разбираем эти термины на бытовых примерах. Например, на семье – это такое же предприятие, только маленькое. А семейный бюджет играет не менее важную роль, чем бюджет фирмы или страны.

Что такое семейный бюджет и для чего нужно его вести?

Семейный бюджет – это план доходов и расходов семьи на определенный временной период (месяц или год).

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

- Учет реальных доходов

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

- Контроль расходов

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

- Планирование расходов

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

- Накопление

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись. Поэтому очень важно знать, сколько мы можем отложить в месяц без ущерба интересам семьи.

- Создание “подушки безопасности”

Пока для многих неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Пока для многих неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

- Покой и мир в семье

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит. И не важно, будет это новое платье или навороченная удочка.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Надо заметить, что сегодня ведение такого бюджета осложнилось по причине широкого распространения банковских карточек.

Основные принципы совместного бюджета:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

Принципы единоличного владения и распоряжения деньгами:

- один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

- второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

- Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

- важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Этапы ведения семейного бюджета

В 1-м разделе мы ответили на вопрос, зачем нужно вести семейный бюджет. И если мы смогли вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Мы выделили 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже.

Главные принципы, которые должны быть соблюдены на этом этапе:

Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Как распределить расходы и доходы? Например, мы в таблице разбили расходы нашей семьи на категории: коммунальные платежи, образование, питание + промтовары, транспорт, здоровье, досуг, одежда, крупные покупки и прочие. В каждой категории есть еще и подкатегории.

По доходам – такие категории, как заработная плата, помощь родителей, подработка, проценты по депозиту и т. д. Принцип понятен.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными.

Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Не нужно ставить недостижимых целей. Купить уединенный остров в океане со среднемесячными доходами в 50 000 руб. – вы вряд ли сумеете. А вот съездить туда на каникулы – вполне.

Например, вы можете сказать: “Я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком.” И так вы видите, что ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы.

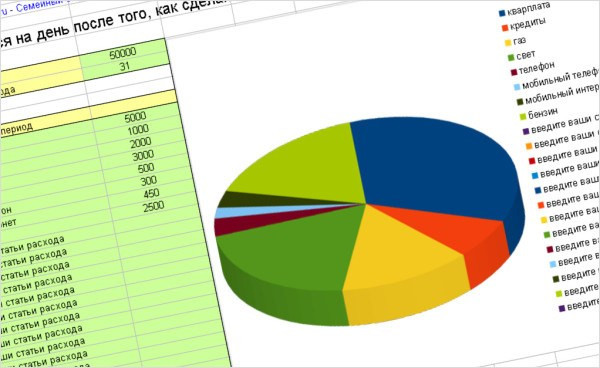

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Способы ведения семейного бюджета

До сих пор мы говорили с вами об учете доходов и расходов в табличной форме. Где и как составлять такие таблицы рассмотрим в этом разделе.

Бухгалтерия на бумаге

Заведите тетрадь или блокнот, возьмите ручку или карандаш. Это весь канцелярский набор для ведения бюджета. В конце месяца понадобится калькулятор.

Заведите тетрадь или блокнот, возьмите ручку или карандаш. Это весь канцелярский набор для ведения бюджета. В конце месяца понадобится калькулятор.

Плюсы:

- Бесплатный. Ваши затраты – это только бумага и ручка.

- Доступный для всех членов семьи. Дети или пожилые люди, которые не владеют компьютерной грамотностью, легко справятся с таблицами на бумаге. В конце дня каждый член семьи может внести свои затраты в тетрадь.

- Используйте, где угодно. Таблицей можно заниматься в машине, автобусе по дороге на работу, самолете, поезде, на пикнике. Не нужен компьютер, не нужен интернет.

Минусы:

- Все итоги придется считать вручную. Это занимает очень много времени.

- Очень легко ошибиться в расчетах. Причем вы можете и не найти ошибку. Нажали не ту цифру на калькуляторе и все…

Таблицы в Excel

Это способ, к которому рано или поздно вы все равно придете.

Плюсы:

Плюсы:

- Красивое оформление. Можно выделить разными цветами доходы и расходы, сделать заливку всей таблицы или отдельных ячеек.

- Автоматический подсчет итогов. Настройте все необходимые формулы, чтобы при внесении очередной суммы, итоги пересчитывались.

- Графическая аналитика. В Excel много возможностей по построению круговых и столбчатых диаграмм. Можно наглядно посмотреть, какие расходы в вашем бюджете имеют самый большой удельный вес, и может быть внести коррективы на следующий месяц.

- Не нужен выход в интернет.

Минусы:

- Нужны навыки владения компьютером, в целом, и программой Excel, в частности. Это может оказаться не под силу пожилым людям или людям, которые не имеют дело с компьютерными программами и не желают этому учиться.

- Возможность ведения бюджета только в случае доступа к компьютеру. Если боитесь забыть о сделанных за день расходах, удобно записать их в блокнот или телефон. Вечером все записи переносите на компьютер.

Google Таблицы

Есть еще один замечательный способ ведения бюджета – это Google Таблицы. Кто знаком с Excel, тому не составит труда разобраться и с этими таблицами. Набор функций и интерфейс очень похожи.

Есть еще один замечательный способ ведения бюджета – это Google Таблицы. Кто знаком с Excel, тому не составит труда разобраться и с этими таблицами. Набор функций и интерфейс очень похожи.

Но есть целый ряд неоспоримых преимуществ:

- заполнение таблиц в онлайн-режиме, не надо ничего сохранять, все происходит автоматически;

- в случае поломки компьютера, все таблицы сохранятся, и вы легко получите к ним доступ;

- участие в заполнении таблиц могут принять все члены семьи с любого устройства и в любое удобное для них время.

Специальные программы и приложения для ведения семейной бухгалтерии

Какую программу выбрать? Вот главные принципы для выбора:

- Это должна быть программа, адаптированная и для компьютера, и для телефона. В этом случае можно вести бухгалтерию, где угодно.

- Синхронизация между компьютерной и мобильной версиями.

- Бесплатная или условно-бесплатная. Если многие функции, предлагаемые разработчиками, вам не нужны, то нет смысла переплачивать.

- Понятный интерфейс.

Составлять рейтинг программ мы не будем. Каждый должен подобрать вариант, максимально отвечающий потребностям его семьи. А это возможно только протестировав хотя бы несколько дней ту или иную программу.

Но про наиболее популярные программы мы расскажем. На наш взгляд, важно, чтобы была возможность пользоваться одной и той же программой и на смартфоне, и на компьютере (или планшете). Это увеличивает мобильность – можно заполнять таблицы, планировать и просматривать отчеты дома, в машине или на отдыхе.

Давайте посмотрим, что нам предлагают разработчики:

1. Alzex Finance (ранее называлась Personal Finances).

Особенности:

Особенности:

- доходы и расходы разделены на категории;

- синхронизация между компьютером с ОС Windows и телефонами на Android и iOS;

- мультивалютность (все валюты мира) + драгоценные металлы;

- возможность ведения семейного бюджета несколькими членами семьи;

- формирование отчетов;

- программа проста для освоения новичками;

- бесплатная и платная версии.

2. DrebeDengi.

2. DrebeDengi.

Особенности:

- есть демонстрационная версия для ознакомления с программой;

- возможность ведения офлайн и синхронизация с приложениями для iPhone, Android, ОС Windows;

- возможность ведения семейного бюджета несколькими членами семьи;

- экспорт данных в Excel;

- формирование расходов план/факт;

- формирование отчетов;

- обработка СМС из банков, делает фото чеков и сохраняет их на телефон;

- бесплатная и платная версии.

3. Дзен-мани.

Особенности:

- есть демо-версия и презентация для ознакомления новичков;

- синхронизация между компьютером с ОС Windows и мобильной версией (Android и iOS);

- планирование доходов и расходов;

- возможность ведения семейного бюджета несколькими членами семьи;

- распознавание СМС из банка;

- формирование отчетов в виде таблиц и графиков;

4. EasyFinance.

Особенности:

- синхронизация между компьютером с ОС Windows и телефонами на Android и iOS;

- фиксация доходов и расходов, группировка по категориям и подкатегориям;

- создание шаблонов по наиболее частым операциям;

- сигнализация о перерасходе;

- планирование доходов и расходов с помощью прогнозов и мастера планирования;

- возможность ведения семейного бюджета несколькими членами семьи;

- загрузка операций по банковским картам;

- построение графиков для анализа финансов;

- бесплатная и платная версии.

5. Онлайн-сервис Домашний бюджет.

Особенности:

Особенности:

- работает как на домашнем компьютере, так и на мобильном;

- ведение учета в любой валюте мира;

- разбивка расходов по категориям и подкатегориям;

- планирование, фиксация и анализ доходов и расходов в виде графиков и отчетов;

- наличие планировщика с функцией напоминания.

Плюсы:

- Не надо самостоятельно составлять аналитические таблицы, вводить формулы и строить графики. Разработчики уже об этом позаботились.

- Из многообразия программ можно выбрать ту, которая устроит по всем параметрам.

- Можно подобрать бесплатный вариант.

Минусы:

- Во многих популярных программах часть функций доступна за дополнительную плату.

- Может потребоваться выход в интернет.

- В случае утери телефона или поломки компьютера, все данные могут быть потеряны.

Заключение

Тема, затронутая в этой статье, очень важная и интересная.

Тема, затронутая в этой статье, очень важная и интересная.

Мы уверены, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Мы хотели бы почитать в комментариях о специальных программах, которыми вы пользуетесь. Что нравится, а что нет? Следующий наш шаг – это внедрить одну из них, поэтому будем благодарны за советы.

Бюджетный кодекс РФ, N 145-ФЗ | ст. 219.1 БК РФ

1. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств, включая внесение изменений в них, устанавливается соответствующим финансовым органом.

Бюджетные росписи главных распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью, и утвержденными финансовым органом лимитами бюджетных обязательств.

Бюджетные росписи распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями и доведенными им лимитами бюджетных обязательств.

2. Утверждение бюджетной росписи и внесение изменений в нее осуществляются главным распорядителем (распорядителем) бюджетных средств.

Показатели бюджетной росписи по расходам и лимитов бюджетных обязательств доводятся до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190 и 191 настоящего Кодекса.

3. Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых лимитов бюджетных обязательств по подгруппам (подгруппам и элементам) видов расходов.

4. Изменение показателей, утвержденных бюджетной росписью по расходам главного распорядителя бюджетных средств в соответствии с показателями сводной бюджетной росписи, без внесения соответствующих изменений в сводную бюджетную роспись не допускается.

Изменение показателей, утвержденных бюджетной росписью по расходам распорядителя бюджетных средств в соответствии с показателями бюджетной росписи главного распорядителя бюджетных средств, без внесения соответствующих изменений в бюджетную роспись главного распорядителя бюджетных средств не допускается.

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

HTML-код ссылки для вставки на страницу сайта [скопировать]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

Скачать документ в формате

Судебная практика по статье 219.1 Бюджетный кодекс РФ:

-

Решение Верховного суда: Определение N 309-КГ16-6662, Судебная коллегия по экономическим спорам, кассация

Отказывая в удовлетворении заявленных требований, руководствуясь статьями 198, 200, 201 Арбитражного процессуального кодекса Российской Федерации, статьями 83, 217, 219, 219.1, 239, 242.1, 242.2, 242.5 Бюджетного кодекса Российской Федерации, правовой позицией Конституционного суда Российской Федерации…

-

Решение Верховного суда: Определение N ВАС-12851/13, Высший арбитражный суд, надзор

Оценив представленные сторонами доказательства с позиций статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь статьями 83, 153, 217, 219.1, 242.1, 242.2, 242.5 Бюджетного кодекса Российской Федерации, а также принимая во внимание определение Конституционного Суда Российской Федерации от 01.10.2009 № 1312-О-О, разъясняющее, что поскольку сводная бюджетная роспись производна от решения о бюджете и должна ему соответствовать…

-

Решение Верховного суда: Определение N 309-КГ17-542, Судебная коллегия по экономическим спорам, кассация

согласившись с представлением, администрация обратилась в арбитражный суд с настоящим заявлением. Разрешая спор, суды апелляционной и кассационной инстанций руководствовались статьями 198, 200, 201 Арбитражного процессуального кодекса Российской Федерации, статьями 31, 38, 215.1, 217, 217.1, 219.1, 306.1, 306.2, 306.4 Бюджетного кодекса Российской Федерации…

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

![]()

Дата публикации страницы: 24.05.2022 09:15 (МСК)

© Copyright, Минфин России, Федеральное казначейство

Единый портал бюджетной системы Российской Федерации «Электронный бюджет» 2013-2023

При использовании материалов, полученных на Едином портале бюджетной системы Российской

Федерации, ссылка на Единый портал бюджетной системы Российской Федерации по адресу

budget.gov.ru обязательна.

Внесение каких-либо изменений, добавлений или искажений в

используемые материалы при распространении или перепечатке не допускается.

8 (800) 301 – 0777

Для пользователей подсистем (компонентов, модулей) ГИИС «Электронный бюджет», оператором которых

является Федеральное Казначейство

8 (800) 350 – 0218

Для пользователей подсистем (компонентов, модулей) ГИИС «Электронный бюджет», оператором которых

является Минфин России

Нашли ошибку?Ctrl+Enter