Как вести семейный бюджет, чтобы хватало на всё: подробная инструкция

Счета, еда, развлечения, отпуск — на всё это нужны финансы. А ведь ещё есть непредвиденные траты, да и подушку безопасности никто не отменял. Вместе с Национальным проектом «Жильё и городская среда» разбираемся, как распределять семейный бюджет, чтобы не оставаться без денег к концу месяца.

Что такое семейный бюджет

Это не обязательно общий котёл, куда идут все финансы. Бюджет бывает разным, но в целом — это учёт заработанных членами семьи денег и планирование расходов.

Он поможет вам:

- рассчитывать средства на месяц, полгода, год;

- быть готовыми к непредвиденным трудностям (сломался холодильник или затопили соседи);

- планировать крупные покупки;

- не ругаться с домашними из‑за денег.

Из чего он состоит

Доходы

Это зарплата всех работающих членов семьи. Сюда же относятся проценты от вкладов, случайные подработки и фриланс, подарки на праздники, пенсия, социальные пособия и любые другие дополнительные вливания.

Расходы

Траты всех членов семьи. Эта часть бюджета состоит из нескольких категорий.

- Общие расходы. Питание, счета за квартиру, услуги связи, проезд на общественном транспорте, обслуживание автомобиля (если им пользуются все), семейный отдых, кредиты.

- Непредвиденные расходы. Поломка сантехники или гаджетов, получение медицинской помощи или другие траты, которые не спланировать заранее.

- Личные расходы. Прописываются для каждого отдельно. Сюда входят покупка одежды и обуви, развлечения с друзьями, плановые походы к врачу, получение образования, покупка подарков, оплата секций и кружков для ребёнка, траты на домашних питомцев.

Перед началом месяца пропишите примерные лимиты в каждой из категорий, чтобы случайно не потратить больше, чем получили.

Накопления

Средства, которые остаются после распределения денег на расходы. В накопления могут входить:

- Подушка безопасности. Она нужна всем! Это средства, которые спасут в любых финансовых трудностях: помогут покрыть дорогое лечение, пережить увольнение, отремонтировать заглохшую машину. Размер подушки безопасности должен быть не меньше трёх окладов: чтобы безболезненно накопить её, можно откладывать по 10% от доходов ежемесячно.

- Деньги на крупные покупки. Например, отпуск, машину или новое жильё.

- Активы и ценное имущество. Инвестиции, автомобиль, недвижимость — любые варианты ценностей. У таких накоплений есть бонусы — например, инвестиции могут расти за счёт процентов и становиться источниками пассивного дохода.

Собственное жильё даёт ощущение стабильности и сокращает ежемесячные расходы — платить арендодателю не нужно. Выгодно приобрести квартиру в новостройке в любом регионе России до 1 июля 2022 года можно с льготной программой ипотечного кредитования. Ставка на весь срок будет равна 7% или даже меньше. Программа позволяет выбрать квартиру и в строящемся, и в уже готовом жилье. Единственное условие — это должен быть первичный рынок недвижимости. Максимальная сумма кредита — 3 миллиона рублей, а сумма первоначального взноса — 15%.

Узнать подробнее

Каким бывает семейный бюджет

Раздельный

Каждый распоряжается своей зарплатой как хочет, а общие расходы оплачиваются по очереди. Такой вид бюджета даёт финансовую независимость и ограждает от ненужных согласований. Но не всегда.

Важно учитывать уровень доходов. Если оба партнёра имеют хорошую зарплату — раздельный семейный бюджет им прекрасно подойдёт. Если же доход неравноценный, особенно когда у одного партнёра он ниже уровня финансовой стабильности, — такой вид бюджета может привести к конфликтам.

Также во избежание ссор при раздельном бюджете важно заранее оговаривать очерёдность оплаты общих расходов, чтобы не оказаться в ситуации, когда оба партнёра потратили всё на себя или детей, а счета остались неоплаченными.

Совместный

Все заработанные деньги кладутся в общий бюджет. В совместном управлении финансами две роли — добытчик и распределитель. Партнёры могут совмещать их или разделить между собой. Есть и третий вариант — все финансовые вопросы берёт на себя один человек. Это тоже нормально, если такая ситуация всех устраивает.

У совместного семейного бюджета есть два плюса:

- Он максимально прозрачный — все понимают, сколько средств в семье и на что они уходят.

- С ним проще копить на крупные покупки: машину, квартиру, загородный дом.

Но есть и минус — трудности со справедливым распределением средств на личные расходы. Особенно сложно прийти к общему решению будет, если у супругов существенно разный заработок или один из партнёров не зарабатывает вообще.

Смешанный

Сочетание раздельного и совместного бюджетов. Часть зарплаты остаётся у члена семьи, заработавшего деньги, часть идёт в общий котёл. Первая покрывает личные расходы, вторая — общие.

Единственная возможная проблема в этом случае — споры по размеру взносов в общий котёл. Они должны быть соразмерны доходам и достаточны для оплаты всех необходимых статей расходов.

Как вести семейный бюджет

Первым делом нужно объективно оценить материальное положение. Для этого в течение месяца записывайте в электронную таблицу или блокнот доходы и каждый потраченный рубль: отмечайте точную сумму и на что она пошла.

Затем сложите расходы и сравните их с доходами. Так вы сможете проанализировать, насколько рационально тратится бюджет, отметить статьи, превышающие желаемые показатели, и увидите, на чём можно экономить.

После приступайте к оформлению семейного бюджета. Для этого можно самостоятельно сделать сводную таблицу в Excel или пользоваться готовыми инструментами в любом мобильном приложении для контроля за финансами, например «Дзен‑мани», Toshl, «Домашняя бухгалтерия». Постарайтесь спрогнозировать необходимую сумму расходов на ближайший месяц и распишите лимиты. Затем регулярно вносите реальные данные. Первые пару месяцев цифры могут не сходиться — не переживайте, на притирку нужно время.

Вот несколько полезных правил, которые облегчат контроль за бюджетом.

- Назначьте главного. Даже если бюджет раздельный, строка общих расходов остаётся. Чтобы холодильник не пустовал и счета были оплачены вовремя, лучше, чтобы за этим следил самый ответственный член семьи.

- Заведите счёт для общих расходов. Так средства, необходимые для оплаты коммунальных услуг, не уйдут незаметно на поездки на такси, кино или что‑нибудь ещё.

- Составляйте бюджет на долгое время вперёд. На квартал, полгода или год. Это важно для крупных покупок: вы будете представлять, сколько денег нужно отложить, чтобы успеть накопить на запланированное.

Как экономить

Чтобы деньги не улетали в никуда и не тратились за месяц до последней копейки, можно пользоваться разными хитростями.

- Платить наличкой или картой с кешбэком. В первом случае удобнее контролировать остаток и сложнее незаметно потратить лишнее. Во втором — вернётся часть стоимости покупки (в рублях или бонусах).

- Отказаться от одноразовых пакетов. Заменить их шопером — он стоит дороже, но прослужит несколько лет. И в пересчёте окажется дешевле, чем 50 или 100 одноразовых пакетов.

- Вести список покупок. Составляйте его перед каждым походом в магазин, чтобы не соблазниться на ненужное.

- Готовить обед дома. Это выгоднее, чем постоянно ходить в кафе или заказывать доставку. Чтобы не стоять у плиты каждый день, можно сделать заготовки, заморозить их и доставать по необходимости.

- Искать скидки и акции. В том числе проверять журналы со спецпредложениями в супермаркетах, заранее покупать билеты для путешествий и следить за сезонными распродажами.

Чтобы приобрести квартиру в новостройке в ипотеку с льготными условиями, нужно лишь выбрать жильё и обратиться в один из банков, участвующих в программе льготной ипотеки. А их более 60. Заёмщик вправе выбрать любой удобный и подходящий по условиям. Купить недвижимость так может любой совершеннолетний житель России: требований к семейному положению и достатку в программе нет. Наличие другой квартиры в собственности также не имеет значения. Важно: дополнительные требования могут быть установлены кредиторами.

Взять льготную ипотеку

На чём экономить не стоит

Задача семейного бюджета — оптимизировать доходы и расходы, а не сохранить как можно больше денег нетронутыми. Поэтому не стоит отказывать себе во всём, в частности делать что‑то из этого списка:

- Жалеть деньги на здоровье. Недуг со временем может прогрессировать, а лечение — становиться только дороже.

- Не платить по счетам. Пропустить один месяц не страшно, но потом начнут капать проценты, а если совсем затянуть — воду или электричество могут отключить.

- Покупать дешёвую одежду и обувь только из‑за цены. Если вещь плохого качества, не вписывается в ваш гардероб или совсем вам не нравится — она быстро отправится на свалку или будет пылиться в шкафу. Лучше сразу доплатить за качество.

- Лишать себя всех развлечений. Экономия на отдыхе может привести к накопленной усталости. А в таком состоянии очень сложно сохранить ресурс. Кроме того, есть риск в какой‑то момент сорваться и спустить на развлечения все накопления.

В статье рассказывается:

- Понятие личного бюджета

- Экономный вид личного бюджета

- Сбалансированный личный бюджет

- Расточительный вариант

- Формирование личного бюджета в зависимости от его вида

- 4 принципа грамотного составления личного бюджета

- Планирование доходов

- Планирование расходов

- 12 очевидных вариантов экономии денег

- 3 способа вести личный бюджет

- 3 популярных приложения для управления личным бюджетом

- 7 распространенных ошибок при составлении личного бюджета

Грамотно спланировать личный бюджет – дело не такое простое, как может показаться на первый взгляд. Следует все тщательным образом продумать, а потом тратить деньги, соблюдая определенные принципы. Это тяжело, да. А потому многие предпочитают считать заботу о личном бюджете совершенно пустым занятием, пользы от которого ноль.

Тем не менее, все совсем не так. Если при формировании личного бюджета найти четкий баланс между доходами и расходами, можно не только упорядочить свои финансы, но и начать откладывать определенную сумму на какую-то дорогостоящую вещь или просто на «черный день». Последнее в нашей нестабильной экономической ситуации, согласитесь, будет совсем не лишним.

Понятие личного бюджета

Что такое личный бюджет? Это четкий структурированный план ваших финансов: доходов, расходов, сбережений, долгов и т.д., который должен содержать абсолютно все статьи денежных поступлений и трат.

Для чего же нужно составлять этот план? Расписав и структурировав все свои финансы, вам будет намного проще распределить бюджет, спланировать траты, посчитать сколько денег останется и как вы сможете грамотно ими распорядиться (например, инвестировать некоторую сумму или открыть вклад).

Имея четкий план, добиться результата гораздо проще, это касается и финансов в том числе. Видя перед собой цель и стремясь к ней, вы сможете отказаться от ненужных покупок, неоправданно дорогих товаров, привычных ежедневных трат, а вместо этого отложите деньги на что-то более важное.

Ведение личного бюджета – это первый шаг на пути к финансовой грамотности и обеспеченности. В США было проведено исследование среди миллионеров, согласно которому, около 90% опрошенных рассказали, что контролировали свои средства даже когда имели среднестатистический доход.

Многие из них считают, что именно это стало причиной их финансового процветания, ведь грамотно управляя даже маленьким количеством денег, можно постепенно создать неплохой капитал.

Выделяют три основных вида личного бюджета: экономный, сбалансированный и расточительный. Они различаются по соотношению процента доходов и расходов. Каждый человек выбирает для себя тот вид, который подходит именно ему, ведь у всех людей разные потребности, привычки, разный характер и другие исходные данные. Но, в любом случае, вести свой бюджет – очень полезное дело.

Экономный вид личного бюджета

Название говорит само за себя. При данном виде личного бюджета большой процент финансов выделяется на сбережения. Расходы не превышают 50% от общей суммы доходов. Жить по такому плану не всегда легко, от человека требуется серьезная самодисциплина.

Необходимо вести четкий контроль средств, не пускаться во все тяжкие, получив доход больше привычного. В целях экономии, на крупные покупки нужно откладывать деньги заранее на протяжении некоторого времени либо пользоваться рассрочкой, чтобы не допускать больших единовременных финансовых потерь.

Справиться с желанием потратить свободные средства получается далеко не у всех и не всегда, поэтому при экономном виде бюджета лучшим вариантом являются всевозможные вложения финансов, с целью их сохранения и приумножения.

При такой жизни человек, с одной стороны, чувствует спокойствие за завтрашний день, имея «подушку безопасности», ему не так страшна потеря работы и прочие непредвиденные обстоятельства, а с другой испытывает постоянное напряжение от необходимости контроля денежных средств, ограничения трат даже на маленькие житейские радости.

Сбалансированный личный бюджет

Для данного вида характерна большая доля расходов и средняя – сбережений. Можно обозначить такой план следующими цифрами: 50/20/30. Где 50% – обязательные траты (аренда жилья, коммунальные платежи, продукты питания, транспортные расходы и пр.), 20% или 30% выделяется на сбережения, а остаток либо предназначен для оплаты кредитов, либо расходуется на необязательные покупки (развлечения, хобби и т.д.).

Фото: Shutterstock

Фото: Shutterstock

Такое распределение процентов является условным, может изменяться в зависимости от различных факторов (например, повышения заработной платы, увеличения какой-то статьи расходов). Балансировать между экономным и расточительным видами бюджета бывает не просто и иногда сбалансированный вид съезжает в один из них. Нужно приложить немало усилий, чтобы создать грамотный финансовый план и следовать ему.

Плюсом сбалансированного вида является наличие «подушки безопасности», правда, значительно меньшей, чем при экономном варианте. Минусом же является нелегкое планирование и распределение финансов.

Расточительный вариант

При данном виде бюджета человек тратит все свои деньги, не оставляя про запас ни рубля, часто пользуется кредитами, ввиду недостатка средств не только на покупку крупных вещей, но и просто на существование. Даже если он решит открыть вклад, то вряд ли будет регулярно пополнять его.

Такое ведение бюджета опасно. Можно погрязнуть в долгах и кредитах, потерять накопления, если таковые имеются.

Казалось бы, в данном варианте есть только минусы, но можно выделить и плюс: люди, ведущие расточительную жизнь, меньше переживают за свои финансы, меньше контролируют их, тратя драгоценное время и нервные клетки.

Формирование личного бюджета в зависимости от его вида

В зависимости от выбранного человеком вида бюджета различаются и принципы его ведения. При экономном варианте люди планируют лишь самое необходимое, исключая по возможности все дополнительные расходы. При сбалансированном – в плане присутствуют также средства на развлечения, крупные покупки. При расточительном виде все гораздо проще – финансы распределяются исключительно на траты (обязательные и дополнительные), никаких сбережений и накоплений.

Выбор одного из видов бюджета не является чем-то фундаментальным и неизменным. В зависимости от различных факторов, человек может поменять свое финансовое поведение и с одного вида перейти на другой.

Возьмем, к примеру, покупку недвижимости. Можно, имея невысокий доход, приобрести квартиру в ипотеку, после чего расходы вырастут, доходы останутся неизменными, откладывать деньги станет просто невозможно. Налицо расточительный вид бюджета. А может быть и другой вариант развития событий: человек покупает жилье в ипотеку и сдает его в аренду, тем самым покрывая ежемесячный платеж и не тратя дополнительных средств.

Если все тщательно продумать и спланировать, можно не только получать доход с приобретенной недвижимости, но и вкладывать его, что уже будет относиться к экономному виду бюджета.

Из всех вариантов финансового поведения самым опасным является доведение до крайностей (излишняя расточительность или тотальная экономия). Если беречь каждую копейку, откладывая покупки на потом, это «потом» может не наступить. При излишнем расточительстве же человек рискует не только лишиться накоплений, но и вовсе стать банкротом и снизить свой уровень жизни при появлении непредвиденных обстоятельств.

4 принципа грамотного составления личного бюджета

Для того чтобы грамотно вести свой личный бюджет, необходимо соблюдать следующие принципы:

1. Обязательно иметь долгосрочные финансовые цели.

Финансовая цель – не одно и то же с бюджетом. Она должна включать в себя не только деньги, но также ваши интересы, мечты, которые вы стремитесь осуществить. Если вы до сих пор не сформулировали свои долгосрочные цели, не страшно, никогда не поздно сделать это. Можно взять за основу личный бюджет и постепенно дополнить его смыслами и идеями.

2. Следить, чтобы расходы не превышали доходы.

Для того чтобы это осуществить, есть два способа. Первый: постараться увеличить доходы личного бюджета (работать сверхурочно, искать источники дополнительного заработка, монетизировать хобби, начать инвестировать средства и т.д.), а второй: если не получается увеличить доходы, нужно сократить расходы.

3. Формировать сразу несколько источников дохода.

Как только вы привели свой бюджет в порядок и научились откладывать деньги, нужно переходить к следующему шагу, а именно, заставить их работать на вас. Делать вклады, инвестировать, чтобы помимо основного места работы, доход приносили вам и сторонние источники. Существуют специальные приложения, которые помогают начинающему инвестору сделать первые шаги. Например, всевозможные копилки, инвесткопилки. Первая будет копить средства вместо вас по заданным вами параметрам, а вторая – не просто копить, но и вкладывать их в акции, золото и т.д., принося доход. Даже простая дебетовая карта с кешбэком – это уже начало пути в большой мир финансовой грамотности.

4. Соблюдать принципы распределения расходов.

Существует 3 основных принципа:

- Первый. Сначала плати самому себе. При планировании своего бюджета сразу определите сумму, которую вы считаете нужным вложить, инвестировать и пр. А уже после этого распределяйте остальные средства.

- Второй. При планировании личного бюджета необходимо распределить все свои расходы на обязательные и необязательные. Обязательные вы не можете отложить, потратить на что-то другое, а необязательные в случае непредвиденных обстоятельств можно перераспределить по разным направлениям.

- Третий. Рост доходов не обязательно означает рост расходов. Естественно, когда появляются дополнительные средства, рождается масса идей, куда их потратить, но не стоит спешить с импульсивными покупками. Пусть расходы растут медленнее, чем доходы. Это основной принцип стабильности вашего капитала.

Следуя этим простым принципам, вы сможете привести в порядок свои финансы, а составление бюджета не будет для вас пыткой.

С чего же начать? Как и множество других немаловажных дел, начинать управление финансами нужно с планирования. Имея план, гораздо проще действовать.

Планирование доходов

Распланировать доходы значительно проще, чем расходы, ведь источников поступления средств не так много, а направлений, по которым мы тратим деньги гораздо больше.

Выделяют следующие виды основного заработка:

- Работа по найму.

- Работа на себя.

- Собственный бизнес.

- Прибыль от инвестирования.

Большинство людей имеют всего один источник дохода, обычно, это работа по найму. Мы уже разобрались, что в данном случае необходимо постараться увеличить количество этих источников (начать инвестировать, монетизировать любимое дело и т.д.).

Получая средства из единственного источника, гораздо проще составить финансовый план, особенно когда доход фиксирован и не меняется на протяжении долгого времени.

Фото: Shutterstock

Фото: Shutterstock

Если же ваш доход изменчив, тогда планирование личного бюджета может происходить двумя способами. Первый – составлять план по его средней величине за определенный период времени (3 месяца, полгода). Второй – рассчитывать свои финансы по максимально возможному доходу, стимулируя себя стремиться к этой цифре.

Если вы занимаетесь инвестированием, средства, полученные от этого направления деятельности, также необходимо учитывать (проценты по депозитам, купоны по облигациям). Это покажет, какую долю дохода приносят пассивные источники.

Планирование расходов

С планированием расходов ситуация сложнее. Если перед началом составления плана финансов вы уже вели их учет, обязательно проанализируйте эту информацию, она поможет вам понять, куда тратятся деньги, какие направления являются необязательными, от чего можно отказаться, по какой статье пересмотреть расходы личного бюджета.

Если в ходе составления плана вы поняли, что средств поступает больше, чем тратится, вас все устраивает, то можно на этом и закончить. При обратной ситуации требуется смена финансовой стратегии.

Если же вы не вели учет расходов и лишь приблизительно представляете, куда уходят деньги, вам подойдет другой метод. Его суть в том, чтобы составлять бюджет, не опираясь на какую-то информацию, с нуля. Начать в данном случае нужно именно с накоплений и инвестиций, предусматривающих какую-то важную долгосрочную цель.

Руководствоваться при планировании нужно принципом «сначала заплати себе». Как показывает практика, если грамотно распределить бюджет, инвестирование 10% от заработка не нанесет ущерба вашим финансам. Предположим, сумма ваших доходов составляет 30 тысяч рублей, тогда откладывать вам нужно не менее 3 тысяч рублей, а лучше 5 тысяч рублей. А остальные 25 тысяч рублей уже расходовать согласно плану.

Для распределения трат обычно учитываются следующие статьи: ежедневные обязательные покупки, продукты, транспортное обеспечение, связь и интернет, образование, налоги, обустройство дома, здоровье и красота, развлечения и хобби, отдых и путешествия, подарки близким, непредвиденные затраты и пр.

Конечно, этот перечень приблизительный, у каждого он дополнится своими направлениями. Важно все статьи расходов делить на обязательные и необязательные, по тому же 4-му принципу. Начинать планирование нужно с обязательных: продукты, транспорт, здоровье, налоги и коммунальные платежи, кредиты (если имеются).

Каждая из этих статей личного бюджета может также распределяться на обязательные и необязательные траты. Например, продукты для приготовления еды дома – обязательные расходы, а заказ готовой еды – нет; визит к врачу и сдача анализов – это необходимость, а поход к косметологу может подождать. Каждый человек вправе сам решать, что для него является важным, а без чего он может обойтись.

12 очевидных вариантов экономии денег

После того, как записали все свои расходы, распределили их по направлениям, нужно рассчитать необходимую для этого сумму денег, а в конце месяца сравнить запланированный бюджет с реальным. Проанализируйте полученную информацию и скорректируйте план на следующий месяц. Контролируя свои траты ежемесячно, вы быстро поймете, на каких направлениях можно сэкономить. Существует множество пособий на эту тему. Мы же рассмотрим самые очевидные способы экономии.

- Не пренебрегайте кешбэком. Совершая максимальный процент покупок по карте, можно накопить в конце месяца весьма ощутимую сумму. Во многих банках действуют различные программы, коллаборации с компаниями-партнерами, совершая покупки у которых, вы получаете скидки, копите баллы, участвуете в выгодных акциях.

- Откажитесь от походов в кафе и рестораны или хотя бы сократите их количество. Это поможет значительно снизить расходы и сэкономить приличную сумму денег. Домашние продукты всегда свежие, вы знаете, из чего приготовлен ваш ужин, в отличие от готовой еды в заведениях. Чтобы упростить процесс закупки продуктов и приготовления пищи, запланируйте поход в магазин раз в 1-2 недели. В целях экономии средств и времени можно заморозить домашние полуфабрикаты, чтобы в любой момент быстро приготовить обед.

- Планируйте заранее свои поездки и путешествия, большие приобретения. Бронируя билеты заблаговременно, можно прилично сэкономить. Верхнюю одежду (куртки, шубы), обувь выгоднее покупать не в сезон с большими скидками.

- Избавляйтесь от вещей, которыми не пользуетесь, не жалейте их и не храните годами ненужный хлам. Старый велосипед, коньки или ролики, из которых давно выросли, вам точно не нужны, а кто-то с удовольствием купил бы их у вас.

- Приобретайте по возможности товары у брендов-производителей, не переплачивая проценты перекупщикам. Это касается брендов одежды и обуви, продуктов питания и прочих товаров.

- Всегда составляйте список покупок перед походом в магазин, так вы сможете избежать ненужных импульсивных приобретений.

- Следите за здоровьем и вовремя обращайтесь за медицинской помощью. Вылечить маленький кариес гораздо легче и дешевле, чем восстановить разрушенный зуб. Откажитесь от вредных привычек (алкоголь, сигареты, кальяны и прочее). Так вы не только будете здоровее, но и заметите немалую экономию средств.

Фото: Shutterstock

Фото: Shutterstock - Не покупайте спонтанно дорогостоящие товары, дайте себе несколько дней, чтобы обдумать необходимость данного приобретения. Если за это время не передумаете, подсчитайте, сколько дней вам было бы необходимо работать, чтобы купить эту вещь. Все еще не изменили решения? Тогда покупайте, но только из заложенных на это средств, не тратьте оставленные про запас деньги.

- Пользуйтесь скидками и выгодными предложениями. Подпишитесь на email-рассылки интересующих вас кампаний и узнавайте об их акциях первыми. За подписку вы можете получить бонус в виде скидки на первый заказ или бесплатную доставку.

- Чтобы экономить на покупке одежды, нужно также придерживаться определенных правил: покупать простые качественные вещи, обращая внимание на состав ткани и отзывы, а не на известность бренда; отдавать предпочтение отечественным производителям; выбирать универсальные элементы гардероба, чтобы они хорошо сочетались между собой, а не подбирать кофточки к каждой имеющейся юбке.

- На коммунальных платежах тоже можно экономить. Не платите по тарифам, используйте современные счетчики (например, двухфазный электросчетчик), энергосберегающие лампочки.

- Грамотное распределение транспортных расходов также поможет снизить затраты. Ради эксперимента откажитесь на месяц от такси, вы заметите ощутимую разницу. В хорошую погоду можно перемещаться пешком, на велосипеде или самокате, это экономно и полезно для здоровья.

3 способа вести личный бюджет

- Бумажный вариант.

Это самый бюджетный способ, но одновременно и самый неудобный. Вести записи бывает довольно нудно, многих людей хватает в этом плане ненадолго.

- Таблицы по ведению личного бюджета в Excel и Google.

Этот способ удобен и прост. Можно для наглядности выделить столбцы и строчки разными цветами и шрифтами, с помощью формул автоматически сосчитать цифры и подвести итоги. Если вы не сильны в Excel, на помощь вам придут готовые шаблоны, такие как «Месячный бюджет», «Годовой семейный бюджет» в Гугл-таблицах.

- Использование специальных программ и приложений

Их сейчас множество. Они подсчитают все ваши доходы и расходы. Особенно удобно подключать синхронизацию с карточками, чтобы информация о финансах поступала туда автоматически. Есть платные приложения и бесплатные, выбирайте самое удобное для себя.

3 популярных приложения для управления личным бюджетом

- Moneon

Это довольно молодое приложение, созданное российскими разработчиками. Данный финансовый трекер заменяет привычные тетради с записями, помогает быстро и удобно управлять личным бюджетом, также, при желании, можно контролировать доходы всех членов семьи. Расходы здесь для удобства разбиты по категориям и счетам, ведется учет долгов и всех финансовых операций из смс-сообщений.

- Дребеденьги

Схожее с предыдущим приложение. Также ведет учет финансов, может считывать информацию из сообщений банков. В нем можно планировать бюджет как личный, так и семейный, где каждый член семьи может свои расходы комментировать. Есть возможность ведения бухгалтерии в различных валютах. Приложение защищено паролем и пин-кодом. Количество доступных функций напрямую зависит от наличия подписки.

- Дзен-мани

Данное приложение поможет вести личный и семейный бюджет, анализировать все расходы, импортировать информацию из банковских служб о движении финансов в разных валютах, в том числе и криптовалюты. Приложение можно скачать бесплатно, а за дополнительные функции придется заплатить.

7 распространенных ошибок при составлении личного бюджета

- Бюджет не соответствует вашему образу жизни и личным качествам.

Это одна из распространенных ошибок. Не ограничивайте средства на такси, если понимаете, что добираться пешком вам слишком долго, а лишиться лишнего часа сна подобно пытке, лучше ограничьте себя в чем-то другом, например, в незапланированных покупках и перекусах в кафе.

- Вы контролируете свои расходы далеко не всегда.

Подобное ведение плана финансов схоже с расстройством пищевого поведения у человека. Сегодня он питается правильно и сбалансированно, а завтра «кидает» в себя все подряд. Люди, страдающие такой проблемой, не обладают сильным характером, им сложно придерживаться четких правил.

Результатом такого питания является еще больший набор веса и обвинение себя. Подобная ситуация происходит и с бюджетом. Вы какое-то время контролируете свои расходы, экономите деньги, а потом срываетесь и совершаете импульсивные покупки.

Такое ведение бюджета только ухудшит ваше материальное положение. Чтобы этого не допустить, старайтесь контролировать свои траты, не всегда идти на поводу у желаний, иногда ограничивать себя. Со временем, вы сможете изменить финансовые привычки в лучшую сторону.

- Ведете слишком жесткий бюджет.

Для того чтобы ваш финансовый план был реально применим, он должен быть гибким, ведь даже один день бывает не похож на другой, траты могут сильно отличаться, не говоря уже о разных месяцах. Если в конце вашего расчетного периода остались лишние деньги, не спешите их тут же потратить, в следующем месяце ситуация может кардинально измениться, а эти средства очень даже пригодятся.

Также, будьте готовы к тому, что составленный бюджет может изменяться и это нормально. Главное, иметь план действий на случай, если серьезно возрастут расходы, уменьшатся доходы, случится непредвиденная ситуация. Важно только не допускать таких обстоятельств слишком часто, т.к. при регулярном отхождении от плана его наличие теряет смысл.

- Весь бюджет уходит на один вид расходов

Если для одной большой покупки вы тратите практически все свои средства, на другие цели их просто не хватит. В случае, когда такие ситуации происходят с вами часто, вряд ли вы сможете вести грамотно личный финансовый бюджет. Например, вы тратите большую часть заработанных денег на оплату кредитов. Понятно ваше желание наладить финансовое положение, но пока не появятся дополнительные источники дохода, никакой план не будет работать, вы не сможете откладывать часть денег, вам попросту не хватит средств на существование.

- Имеется большое количество внебюджетных затрат.

Часто человек обманывает сам себя, не желая признавать, как много тратит денег на определенные направления. Например, курит сигареты на постоянной основе, но не вносит эти траты в бюджет, а считает, что это непредвиденные расходы. Будьте честны с собой, ведите грамотный расчет личного бюджета, ведь вы создаете финансовый план для себя.

- Берете деньги в долг, потому что доходов не хватает, чтобы покрыть расходы.

Казалось бы, бюджет составлен и должен работать, но на самом деле в нем нет смысла, т.к. даже малейшая непредвиденная ситуация выбивает вас из колеи, заставляя оформлять кредиты, брать кредитные карты, занимать денег у знакомых. Вы верите, что это в последний раз, но в следующем месяце все повторяется.

Выйти из подобной ситуации непросто, но возможно. Ищите дополнительные возможности для заработка, старайтесь не влезать в новые долги, не спешите закрывать досрочно старые, не оставив достаточного количества денег на жизнь, так вы рискуете набрать новых займов. Действуйте медленно, просчитывая каждый шаг.

- Не учитываете расходы на развлечения.

Какой бы вид ведения личного бюджета вы не выбрали, даже если решили по максимуму экономить, в любом случае нужно резервировать определенную сумму на развлечения. Работа вносит в нашу жизнь много стресса, чтобы не получить нервный срыв, не отойти вовсе от финансового плана, выделяйте себе средства для развлечений и эмоциональной разгрузки.

И в заключение приведем довольно интересный факт. Несмотря на то, что, по мнению экспертов, практически каждый человек с любым уровнем дохода может откладывать хотя бы минимальную сумму, грамотно подойдя к планированию бюджета, около 90% населения нашей страны не следуют советам специалистов в области финансов, тратя все заработанные средства и регулярно влезая в кредиты.

Лишь 10% финансово грамотных соотечественников копят, откладывают и инвестируют деньги, научившись не расходовать все, что зарабатывают.

Надеемся, что после прочтения данной статьи, вы попробуете составить личный бюджет на месяц и отложите для начала хотя бы 5% от своего дохода. Такой маленький шаг в начале пути может привести вас через несколько лет к абсолютно иному финансовому положению.

Главная » Советы и секреты » Семейный бюджет на год: как запланировать и исполнить все желания

На чтение 11 мин. Опубликовано 22 мая, 2019

Если получается, что на протяжении долгого времени отказываете себе в чем-либо, будь то приобретение нового платья, современного гаджета или же совместного тура в теплые страны, постоянно находитесь в ожидании подходящего момента, а он все никак не настает, то эта статья для вас. Когда зарплата буквально тает на глазах, и невозможно понять, на что ее потратили, то стоит задуматься о переменах в планировании трат, а также о пересмотре семейного бюджета на год. От этого зависит и финансовое благополучие, и гармоничные отношения внутри семьи.

Содержание

- Зачем планировать семейный бюджет на год

- С чего начать составление семейного бюджета на год: пошаговая инструкция

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Как с помощью календаря расходов составить семейный бюджет на год

- 3 наиболее частые ошибки при планировании семейного бюджета на год

Зачем планировать семейный бюджет на год

Систематизированный учет и распределение средств имеет множество плюсов. С его помощью вы будете контролировать поступающие и растрачиваемые деньги. После детального анализа затрат поймете, куда уходит большая часть накоплений, а на что их не хватает. Кроме этого, сможете адекватно оценить остаток денежных средств после совершения всех обязательных выплат. Эта дельта и станет отправной точкой будущих накоплений.

Постоянный контроль всех финансовых потоков позволяет, со временем, увеличивать остаток — появляется больше возможностей, перестает болеть голова о том, где найти деньги на необходимые покупки.

Благодаря увеличению денежных запасов появится возможность накопить больше личных активов. Сохраненные финансы могут инвестироваться в долгосрочные и краткосрочные прибыльные проекты, а также работать на совершенствование уже имеющихся. Благодаря организованному подходу к ведению семейного бюджета значительно улучшится материальное положение.

Правильный подход к учету расходов помогает повысить уровень финансовой грамотности. В дальнейшем это положительно скажется на материальных возможностях и увеличит объем денег, которыми вы сможете свободно распоряжаться. Планирование трат способствует более быстрому погашению кредитов, ведь на это будет выделяться больше средств.

При наличии кредитов, ипотеки или других задолженностей ведение учета поможет скорее справиться с ними и не выбиваться из строгого графика выплат. У вас появится возможность снизить количество выкидываемых на ветер денег и сделать расходы более обдуманными.

Постоянный учет позволяет чувствовать себя максимально защищенным, так как всегда есть подушка безопасности в виде накопленных средств. Для эффективного распределения финансов теперь придется покупать качественные товары, но уже за меньшую стоимость, а также мониторить рынок на предмет более выгодных цен. Важно также отказаться от спонтанных и импульсивных покупок.

При посещении продуктовых супермаркетов, развлекательных центров, ресторанов и различных магазинов с одеждой и обувью необходимо постоянно отдавать себе отчет в обоснованности каждой траты, следует брать лишь по-настоящему нужные товары.

Если научитесь правильно планировать и распределять деньги, не будет возникать ситуаций, когда на предметы первой необходимости у вас не останется средств. Систематизация финансовых операций — первый шаг на пути к созданию резервного капитала.

С чего начать составление семейного бюджета на год: пошаговая инструкция

Поэтапно следуйте описанным ниже рекомендациям и советам по распределению денег — лично убедитесь в их эффективности.

- Оцените сумму своих долгов.

- в первый месяц вносите 500 рублей;

- во второй – 500*2 = 1000 рублей;

- в третий плата составит 1500 рублей;

- в четвертый – 2000 рублей;

- и оставшийся остаток в 1000 рублей плюс требуемый банковский процент вы погасите уже в пятом месяце.

- Запишите основные расходы.

- Плата за коммунальные услуги и аренду квартиры (если она не находится в собственности).

- Оплата продуктов, в том числе с расчетом на праздничные и выходные дни.

- Покупка необходимых предметов гардероба (сезонный шопинг).

- Чистящие вещества для уборки и чистки, косметические и гигиенические принадлежности.

- Подарки и гостинцы.

- Абонентская плата за WiFi и сотовую связь.

- Бензин для личного авто или оплата проездных документов на городской транспорт.

- Детские товары, игрушки, секции и т.д.

- Налоговые взносы.

- Средства в резерве.

- Определите удобный способ ведения бюджета.

- Создайте резервный фонд для непредвиденных ситуаций.

- Запланируйте ваши сбережения.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Предположим, у вас есть обязательство по выплате 6 000 рублей. Делим сумму на 12 равных частей и получаем 500 рублей. Получается, что при обычном раскладе вы будете вносить по 500 рублей каждый месяц, но для ускоренного погашения ежемесячные выплаты нужно постепенно увеличивать. Получаем такую схему:

Все выплаты по кредитам, имеющимся долгам должны быть прописаны в графе расходов. Из-за того, что удвоение суммы происходит лишь со второго месяца, будет достаточно времени для выделения необходимых средств, исключив лишние траты. Таким образом, уже через пять месяцев вы станете полностью свободным в финансовом плане и сможете превратить свободные деньги в новые активы.

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

Как только спланируете все ежемесячные взносы, вспомните о важных платежах: налог на авто, обязательное страхование и другие. Теперь у вас будет полное представление о том, сколько денег и на что требуется. Рассчитайте ежемесячный размер платежей и выстраивайте дальнейшую тактику, опираясь на перечисленные пункты.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

В таблице распределения средств оставьте достаточно места для учета входящего потока, поступлений от пассивного дохода и т.д. Для этого проведите анализ средств, которые вы получаете каждый месяц, и вычтите из них суммы на первостепенные нужды. Оставшаяся дельта и будет показателем ваших сбережений. К сожалению, на первых порах можно часто увидеть в этой графе минусовое значение. Это повод задуматься о более рациональном использовании средств или о дополнительных способах заработка. Важным является факт, что по составленной таблице ясно видно остаток на последний месяц — это даст возможность начать «шевелиться» уже сейчас, если показатель вас не устраивает.

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

- Правило «5 конвертов».

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

- Правило 80/20.

- Правило 3–6 месяцев.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Как с помощью календаря расходов составить семейный бюджет на год

Один из наиболее подходящих вариантов – использование обычного календаря. На нем вы легко обозначите все ключевые даты, требующие финансового внимания.

- Праздники и дни рождения.Важно правильно рассчитать вероятные издержки на проведение любимых праздников (Дни рождения, юбилеи, Рождество и все, что вам принято отмечать), а также на подарки для родных, близких и друзей.

- Крупные покупки, одежда и обувь.В зимние месяцы, а особенно после праздников, в магазинах действуют очень выгодные предложения на теплую одежду и обувь. Выделив часть денег заранее, вы сможете подготовиться к следующему сезону, отлично сэкономив при этом, так как порой скидки вырастают до 70-80 %.

- Отпуск.По данным туристических агентств, самый высокий уровень спроса на туры в декабре и январе, во время праздников. А затем потребность в отдыхе резко снижается, все выходят на работу. Именно в это время устанавливаются самые заманчивые цены — даже с 15-го января можно подобрать путешествие на 30 % дешевле, чем месяцем ранее. Если появилось желание отправиться в путешествие, достаточно обратиться в любое ближайшее туристическое агентство, где вам с радостью окажут помощь в подборе лучшего варианта. Для большей экономии можно мониторить предложения в Интернете.

- Лето — пора отпусков и школьных каникул.В это время на туры очень большой ажиотаж, и агентства смело поднимают уровень цен. Если вы планируете совместить отпуск со школьными каникулами детей, выбирайте даты с конца мая до начала июля, так как стоимость на этот период чуть ниже из-за начала сезона. Самой удачной считается покупка летних туров зимой, по раннему бронированию. А если в планах стоит путешествие на наши курорты, то его лучше бронировать за пару месяцев до предполагаемой даты.

- Покупки к началу учебного года.К началу учебного сезона выгоднее готовиться в начале лета: во многих магазинах распродают коллекции прошлого сезона, а также предлагают хорошие скидки на некоторые группы товаров. Это относится и к закупке школьных тетрадей, ручек, сумок и прочих необходимых вещей. В июне-июле цены на них будут немного ниже из-за отсутствия спроса.

3 наиболее частые ошибки при планировании семейного бюджета на год

Любая среднестатистическая семья тратит деньги на стандартные нужды: еду, предметы гардероба, плату за аренду и бензин и т.д. Принято разделять эти издержки на три основных вида:

- Ежемесячные (аренда, свет, плата за мобильную связь и другое).

- Дополнительные (походы в кафе, кино и путешествия).

- Строго обязательные (долги и взносы по кредитам).

Существует ряд популярных и часто встречающихся ошибок в распределении доходов:

- Деньги тратятся по любой прихоти, необдуманно, часто о таких покупках потом сожалеют. Например, получение зарплаты становится особым праздником, и после ее зачисления на карточку человек сразу спешит отметить это событие или накупить новой одежды. В итоге денег хватает не более, чем на неделю, а потом начинаются терзания и вопросы, куда же так быстро испарились средства. Опытные психологи рекомендуют воздержаться от трат в первые дни после получки, переждать эйфорию. Так вы оградите себя от незапланированных денежных потерь.

- Семья уделяет огромное внимание продуктам питания. После поступления денег сразу же торопится закупиться десятками пакетов еды, зачастую выбирая не самые дешевые предложения. Многое из приобретенного и вовсе может испортиться. Специалисты настоятельно рекомендуют не ходить за покупками в день зарплаты. Четко сформулируйте список необходимых продуктов и выбирайте лучшее предложение по соотношению цена-качество, а не хватайте все подряд. Не рекомендуется посещать магазины и рынки на голодный желудок, когда хочется всего и сразу, лучше отправляться на шопинг с подробным списком и не чаще двух раз в неделю.

- Бесконечные мелкие траты «на себя»: это могут быть и сигареты, и мороженое, и обед в ближайшем к офису кафе. Только посчитайте, сколько всего «по мелочи» вы покупаете в течение недели! Убрав эту статью расходов, не только сможете поправить свое здоровье и стать более стройным, но и сохранить до 1500 рублей в неделю. А в год такая экономия поможет сохранить до 50000 рублей.

Вести семейный бюджет не так трудно, как непривычно. Однако ведение бюджета открывает вам новые возможности: досрочно погасить кредит, накопить деньги на дорогие покупки или отпуск.

Только половина российских семей ведет семейный бюджет, при этом цели россияне ставят на относительно короткие месяцы – от одного до шести месяцев. Как можно оптимизировать семейный бюджет, знают не многие. Поэтому в этом материале Bankiros.ru расскажет, как оптимизировать бюджет на примере обычной семьи из трех человек: супруги Марии и Михаила и их двухлетней дочери Насти.

Когда Мария и Михаил узнали о скором пополнении в семье, денег из-за подготовки к этому событию перестало хватать. Супруги предположили, что это связано с расходами на врачей, покупкой детских вещей и ремонтом в квартире. Однако после рождения ребенка денег больше почему-то не становилось.

Поэтому Мария решила отследить, куда уходят заработанные деньги. Все траты она записывала в отдельный блокнот. Первое время такое занятие давалось тяжело.

Через некоторое время супруги установили специальные приложения на телефон, так они были в курсе трат друг друга. Уже через пару месяцев стало понятно, какие траты в семье преобладают. Это были продукты, расходы на медицину и развлечения. Главной статьей расходов стали мелкие покупки, которые хоть и были не заметны, но отнимали весомую часть бюджета.

Мария вычла из доходов семьи обязательные расходы на коммуналку, обслуживание машины, оплату связи и ежемесячное посещение врачей, а также фитнес. После этого пара решила, что будет покупать продукты и детские товары один раз в неделю в супермаркете, а не в магазине рядом с домом.

Прожить ровно на зарплату паре удалось ровно месяц, дальше необходимо было оплатить страховку на автомобиль. Тогда Михаил и Мария сообразили, что не учли множество обязательных трат: от налогов до подарков на праздники.

Как планировать семейные траты

Ведение семейного бюджета заставило Марию задуматься о будущем. Поэтому к обязательным расходам пара добавила траты на страхование жизни супруга, который был единственным кормильцем семьи.

Получившиеся траты разделили на 12 месяцев. Так, получилась сумма, которую супруги должны откладывать ежемесячно. Чтобы не потратить накопленное, Мария завела несколько конвертов для разных нужд на автомобиль, подарки, одежду, непредвиденные траты, налоги и многое другое.

Для того чтобы не тратить больше заработанного и не вылезать за рамки, пара отказалась о некоторых развлечений: кино и ресторанов. Одни выходные пара проводила вдвоем, а другие с родственниками.

Как оптимизировать семейный бюджет

Чтобы иметь сбалансированный и понятный бюджет, важно проанализировать расходы и понять, на что вы регулярно тратите деньги. Тогда вы сможете понять, как оптимизировать расходы.

Основной статьей расходов у россиян являются продукты. Возможно правильнее будет составить список продуктов для покупки в супермаркете, чем делать покупки ежедневно в магазине рядом с домом. В последнем цены обычно выше.

Чтобы сохранить деньги, вы можете делать как Мария, откладывая суммы по конвертам. Кроме того, в приложении вашего банка вы можете завести отдельный счет и оформить вклад в рублях или иностранной валюте, так вы сможете снизить убытки от инфляции.

Какие виды семейного бюджета предусмотрены

Супруги могут тратить деньги совместно или раздельно. Обычно вести общий бюджет проще. Если вы ведете раздельный бюджет, заранее обсудите зоны ответственности: кто из вас оплачивает ЖКУ, а кто покупает продукты, например.

При ведении семейного бюджета соблюдайте следующие правила:

- сформируйте подушку безопасности. В нее нужно откладывать часть зарплаты. Это может быть сумма от десяти до 20%. Если для вас это много, начните откладывать с небольшой суммы, постепенно ее увеличивая.

- Составьте список ежемесячных трат. Подсчитайте все затраты – от продуктов до оплаты мобильной связи. Так вы сможете понять, сколько тратит каждый член семьи и на чем можно сэкономить.

- Составьте план ежегодных затрат. Тогда это не будет для вас постоянной неожиданностью. Не забудьте вписать туда траты на пенсионные взносы, страховки и обновленный гардероб.

- Подумайте о своих развлечениях. Это важная статья расходов в вашем бюджете, от которой отказываться совсем не нужно. Жить только в ограничениях – очень тяжело психологически.

- Поставьте перед собой цель. Например, отпуск в сентябре или новое жилье через два года. Сэкономить средства для достижения какой-то цели морально проще.

Как вести семейный бюджет легко

Вести семейный бюджет, как и любое другое дело важно без фанатизма. Есть несколько способов контроля своего бюджета без пыток:

- Установите на свой телефон приложения для фиксации расходов и доходов.

- Используйте приложения, которые знают, сколько стоит определенный товар в каждом магазине, где действуют выгодные акции и скидки.

- Большинство вещей можно купить по скидке на маркетплейсе или на сайте объявлений. Интернет сможет найти нужную вещь только по ее фото.

Напомним, ранее Bankiros.ru рассказывал о том, что ноябрь принесет курсам валют.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

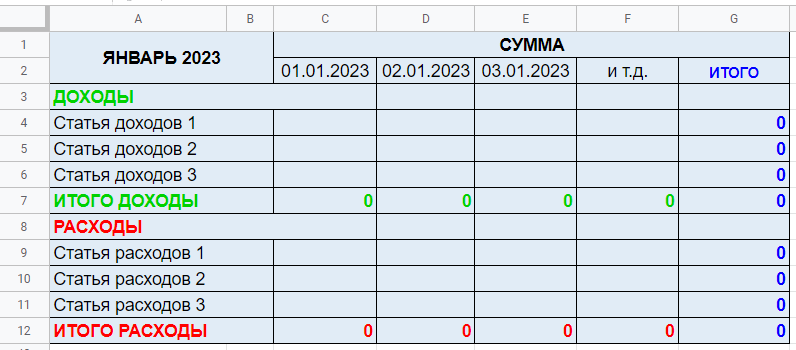

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

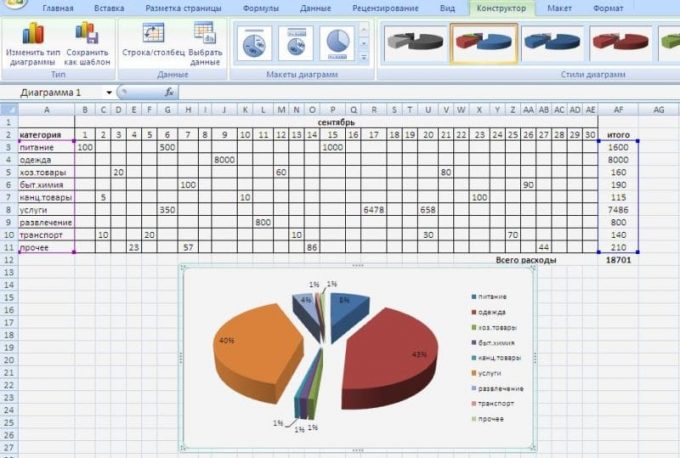

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

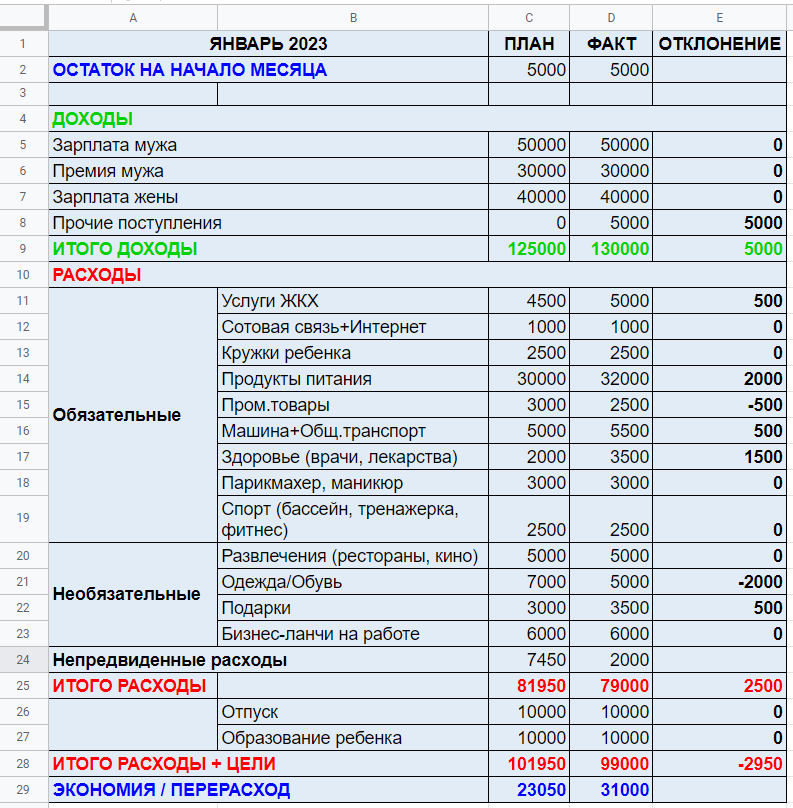

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!