Если компания приобретает на территории России у иностранных лиц, не состоящих на учете в налоговых органах, услуги (работы) для принципала, то она признается налоговым агентом по НДС и обязана исчислить, удержать у таких лиц сумму налога и уплатить ее в бюджет. Согласно поправкам, действующим с 1 октября 2017 года*, в таком случае налоговый агент должен зарегистрировать в Части 2 журнала учета собственный выставленный счет-фактуру, а в Части 1 журнала учета – счет-фактуру, перевыставленный комитенту (принципалу). О порядке выставления и регистрации в программе «1С:Бухгалтерия 8» (ред. 3.0) счетов-фактур агентом-посредником, приобретающим у иностранного лица услугу по размещению рекламы для российского принципала, рассказывают эксперты 1С.

Примечание:

* О значимых изменениях с 01.10.2017, внесенных Постановлением Правительства РФ от 19.08.2017 № 981 в формы и правила заполнения (ведения) документов по учету НДС (утв. Постановлением Правительства РФ от 26.12.2011 № 1137), и об их поддержке в 1С, читайте в № 12 (декабрь), стр. 9 «БУХ.1С» за 2017 год.

Нормативное регулирование

В соответствии с пунктами 1 и 2 статьи 161 НК РФ российские организации, приобретающие на территории РФ услуги (работы) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, признаются налоговыми агентами по НДС, т. е. они обязаны исчислить, удержать у иностранного налогоплательщика и уплатить в бюджет сумму налога.

ФНС России (письмо от 23.12.2015 № ЕД-4-15/22643@) и Минфин России (письмо от 18.01.2008 № 03-07-08/13) разъяснили: при приобретении организацией-агентом (посредником) от своего имени услуг, местом реализации которых признается территория РФ, у иностранного лица, не состоящего на учете в налоговом органе, для российской организации-принципала налоговым агентом является организация-агент (посредник).

Уплата налога производится налоговым агентом-посредником одновременно с выплатой (перечислением) денежных средств иностранному партнеру.

Если расчеты с иностранцем производятся в неденежной форме, например, зачетом взаимных требований, то налоговый агент все равно должен уплатить налог в бюджет, но равными долями не позднее 25 числа каждого из трех месяцев, следующих за налоговым периодом, в котором произведен зачет (письмо Минфина России от 16.04.2010 № 03-07-08/116).

Для расчета суммы налога, подлежащей уплате в бюджет налоговым агентом:

- налоговая база определяется как сумма дохода от реализации этих работ (услуг) с учетом налога (п. 1 ст. 161 НК РФ);

- при определении налоговой базы расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на дату фактического осуществления расходов (п. 3 ст. 153 НК РФ, письмо Минфина России от 01.11.2010 № 03-07-08/303);

- налог рассчитывается с применением расчетной ставки 18/118 (п. 4 ст. 164 НК РФ).

Если в договоре с иностранным исполнителем установлена цена услуги без учета НДС, уплачиваемого на территории РФ в соответствии с российским налоговым законодательством, то для исчисления налога стоимость услуги должна быть увеличена на сумму НДС. То есть российская организация-налоговый агент должна исчислить НДС сверх цены договора. При этом сумма НДС, исчисленная и уплаченная в бюджет, по существу признается суммой налога, удержанной из дохода иностранного лица (письма Минфина России от 18.12.2015 № 03-07-08/4486, от 05.06.2013 № 03-03-06/2/20797, от 08.09.2011 № 03-07-08/276, от 28.02.2008 № 03-07-08/47 – направлено письмом ФНС России от 17.03.2008 № 03-1-03/908@).

Налоговые агенты (в том числе посредники) должны составлять счета-фактуры в общеустановленном порядке, т. е. в соответствии с пунктами 5 и 6 статьи 169 НК РФ и не позднее 5 календарных дней со дня предварительной оплаты или оплаты принятых на учет услуг (работ) (п. 3 ст. 168 НК РФ, письмо ФНС России от 12.08.2009 № ШС-22-3/634@).

В соответствии с пунктами 3 и 15 действующей редакции Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), составленные в качестве налогового агента счета-фактуры агенты (посредники) регистрируют в книге продаж. Налоговый агент-посредник, приобретающий услуги у иностранного лица, должен зарегистрировать в Части 2 журнала учета счет-фактуру, составленный им в качестве налогового агента, а в Части 1 журнала учета – счет-фактуру, перевыставленный в адрес принципала, с показателям, аналогичными показателями счета-фактуры налогового агента (пп. «к» п. 7 и пп. «г» п. 11 Правил ведения журнала учета, утв. Постановлением № 1137).

Выставленные налоговым агентом-посредником счета-фактуры в книге покупок не регистрируются, поскольку фактическим покупателем услуг является принципал. Суммы налога, уплаченные агентом (посредником) при исполнении им обязанностей налогового агента, принимаются к вычету у принципала на основании счета-фактуры, перевыставленного налоговым агентом в адрес принципала, а также при наличии документов, подтверждающих уплату в бюджет сумм налога, удержанного налоговым агентом, и перечисление этих сумм налога принципалом агенту в составе средств на исполнение агентского договора (письмо Минфина России от 18.01.2008 № 03-07-08/13).

Регистрация счетов-фактур налоговым агентом-посредником в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок выставления и регистрации в программе «1С:Бухгалтерия 8» редакции 3.0 счетов-фактур налоговым агентом по НДС – посредником, приобретающим у иностранного лица услугу по размещению рекламы для российского принципала, рассмотрим на следующем примере.

Пример

Российская организация ООО «Дельта» выступает в качестве агента по договору с российским принципалом ООО «ТФ-Мега» при приобретении рекламных услуг у иностранной компании «Inversi UG» (Германия). Стоимость услуги составляет 1 000,00 EUR (без учета налогов, уплачиваемых на территории РФ). Вознаграждение агента составляет 5 % от стоимости оказанных услуг по размещению рекламы. Право на вознаграждение возникает у агента после утверждения принципалом его отчета.

ООО «Дельта» в рамках оказания посреднической услуги:

- 05.10.2017 – перечислила «Inversi UG» (Германия) сумму предварительной оплаты за рекламные услуги – 1 000,00 EUR;

- 25.10.2017 – отразила оказание рекламной услуги «Inversi UG» (Германия);

- 31.10.2017 – представила принципалу ООО «ТФ-Мега» отчет агента.

Для упрощения примера расчеты между сторонами посреднического договора не приводятся.

Последовательность операций приведена в таблице:

Перечисление предварительной оплаты

Организация ООО «Дельта» приобретает услугу по размещению рекламы у иностранного контрагента «Inversi UG» (Германия) на основании агентского договора, заключенного с российской организаций ООО «ТФ-Мега». Поскольку организация ООО «ТФ-Мега» – принципал осуществляет деятельность на территории РФ, то местом реализации рекламной услуги признается территория РФ, и такие услуги подлежат налогообложению НДС в соответствии с нормами НК РФ (пп. 4 п. 1 ст. 148 НК РФ). Реализация услуги по размещению рекламы в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ является объектом налогообложения.

При оказании услуг на территории РФ иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговыми агентами признаются организации и предприниматели, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц (если иное не предусмотрено п. 3 и п. 9 ст. 174.2 НК РФ) (п. 1, п. 2 ст. 161 НК РФ).

Согласно разъяснениям ФНС России (письмо от 23.12.2015 № ЕД-4-15/22643@) и Минфина России (письмо от 18.01.2008 № 03-07-08/13) при приобретении организацией-агентом (посредником) от своего имени услуг, местом реализации которых признается территория РФ, у иностранного лица, не состоящего на учете в налоговом органе, для российской организации-принципала налоговым агентом является организация-агент (посредник). При этом исчисление и уплата НДС производятся налоговым агентом (посредником) в момент перечисления денежных средств иностранному лицу.

Таким образом, российская организация ООО «Дельта», выступающая в качестве агента (посредника) российской организации ООО «ТФ-Мега», при перечислении предварительной оплаты иностранному контрагенту «Inversi UG» (Германия) в счет предстоящего оказания рекламной услуги должна исполнять обязанности налогового агента по НДС.

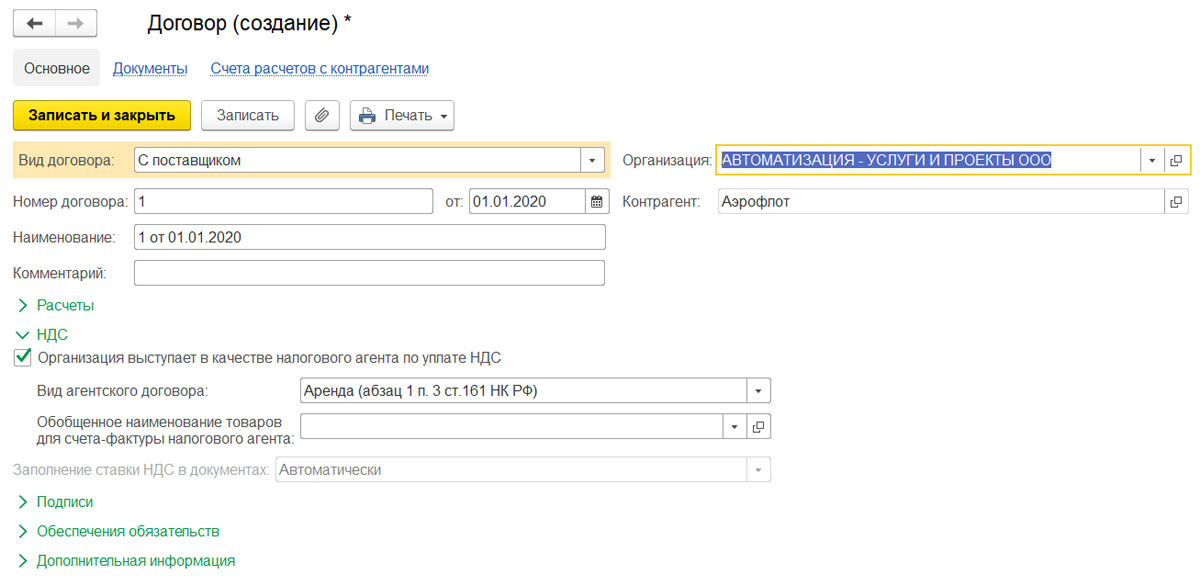

Для исполнения организацией-посредником ООО «Дельта» обязанностей налогового агента необходимо в договоре с иностранным контрагентом проставить флаг Организация выступает в качестве налогового агента по уплате НДС и указать вид агентского договора.

Перечисление предварительной оплаты в счет предстоящего оказания услуги по размещению рекламных материалов (операция 1.1 «Перечисление предварительной оплаты исполнителю») отражается с помощью документа Списание с расчетного счета с видом операции Оплата поставщику, который формируется:

- на основании документа Счет на оплату (раздел Покупки – журнал документов Счета от поставщиков);

- или путем добавления нового документа в список Банковские выписки (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки).

В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

- Дебет 60.22 Кредит 52

- – на сумму перечисленной предварительной оплаты, которая составляет 67 935,70 руб. (1 000,00 EUR х 67,9357, где 67,9358 – курс EUR, установленный ЦБ РФ на 05.10.2017).

Если в договоре с иностранным исполнителем установлена цена услуги без учета НДС, уплачиваемого на территории РФ в соответствии с российским налоговым законодательством, то для исчисления налога стоимость услуги должна быть увеличена на сумму НДС.

Таким образом, при перечислении иностранному партнеру предварительной оплаты в размере 1 000,00 EUR должна быть исчислена и уплачена в бюджет сумма НДС в размере 12 228,44 руб. (1 000,00 EUR х 67,9358 х 18 %).

Российская организация, исполняющая обязанности налогового агента в связи и приобретением услуг у иностранной организации, обязана не позднее 5 календарный дней с момента осуществления оплаты составить счет-фактуру (п. 3 ст. 168 НК РФ, письмо ФНС России от 12.08.2009 № ШС-22-3/634@).

Составить счет-фактуру налогового агента (операции: 1.2 «Выставление счета-фактуры в качестве налогового агента»; 1.3 «Исчисление НДС в качестве налогового агента») можно:

- на основании документа оплаты поставщику Списание с расчетного счета по кнопке Создать на основании (рис. 1);

- с помощью обработки, предназначенной для автоматического формирования счетов-фактур на основании платежных документов и в соответствии с договором по исполнению обязанностей налогового агента (раздел Банк и касса – подраздел Регистрация счетов-фактур), выбрав для обработки соответствующий период.

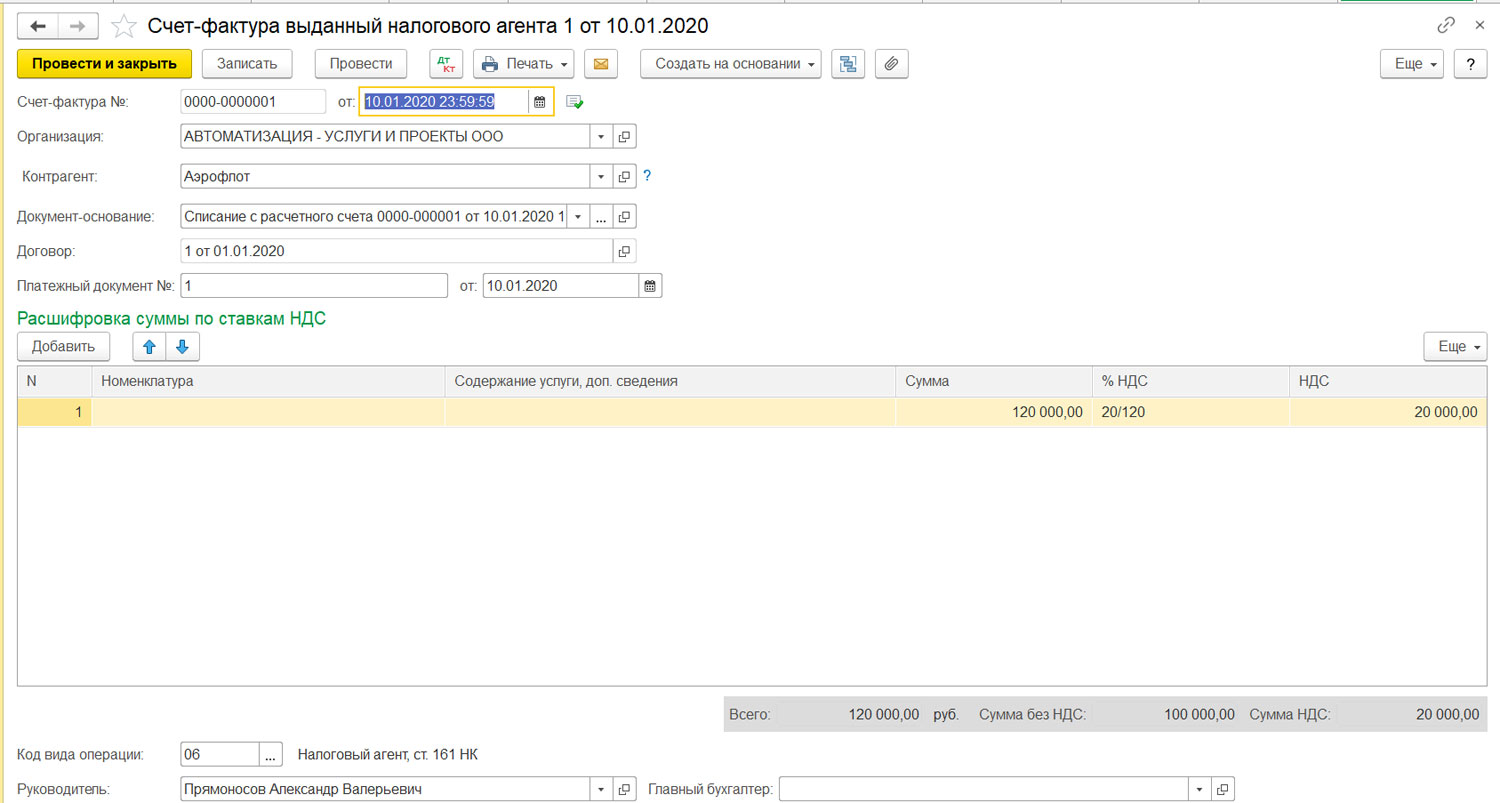

Рис. 1. Счет-фактура выданный налогового агента

Перед проведением нового документа Счет-фактура выданный налогового агента необходимо указать в графе Номенклатура табличной части наименование приобретаемых услуг согласно договору с иностранным партнером.

Кроме того, согласно подпункту «з» пункта 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, при составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 НК РФ, в строке 5 счета-фактуры должны указываться номер и дата платежно-расчетного документа о перечислении суммы налога в бюджет. Для соблюдения данного требования следует указать в полях Платежный документ № и от реквизиты платежного документа, которым производилась уплата налога в бюджет.

Неточное указание номера платежно-расчетного документа относится к ошибкам, не препятствующим налоговым органам при проведении проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, т. е. не является основанием для отказа в принятии к вычету сумм налога (п. 2 ст. 169 НК РФ, письмо Минфина России от 31.10.2012 № 03-07-09/147).

В документе Счет-фактура выданный в поле Код вида операции будет автоматически установлено значение «06», которое соответствует операциям, совершаемым налоговыми агентами, перечисленными в статье 161 НК РФ, в том числе операциям по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком (за исключением операций, указанных в п. 4 и п. 5 ст. 161 НК РФ) (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

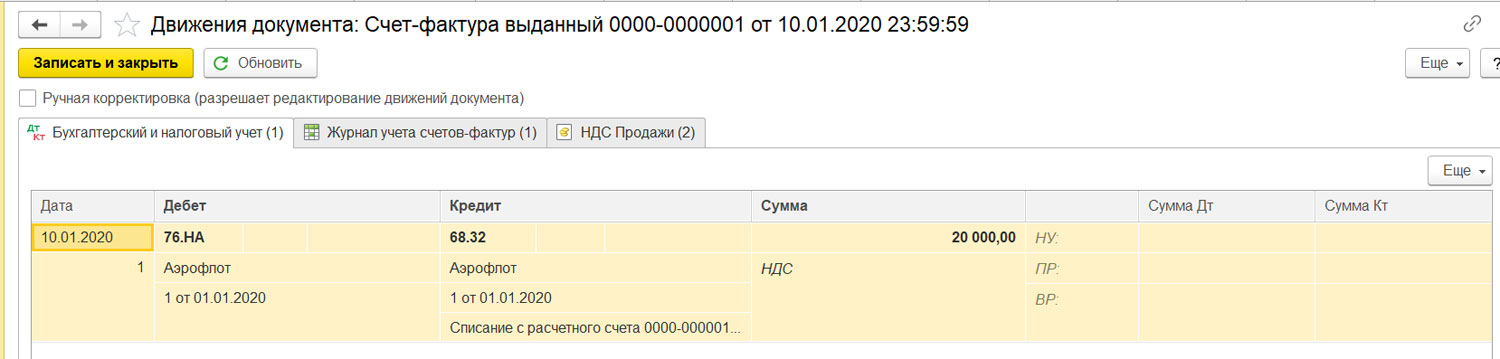

В результате проведения документа Счет-фактура выданный налогового агента в регистр бухгалтерии вводится бухгалтерская запись:

- Дебет 76.НА Кредит 68.32

- – на сумму исчисленного НДС.

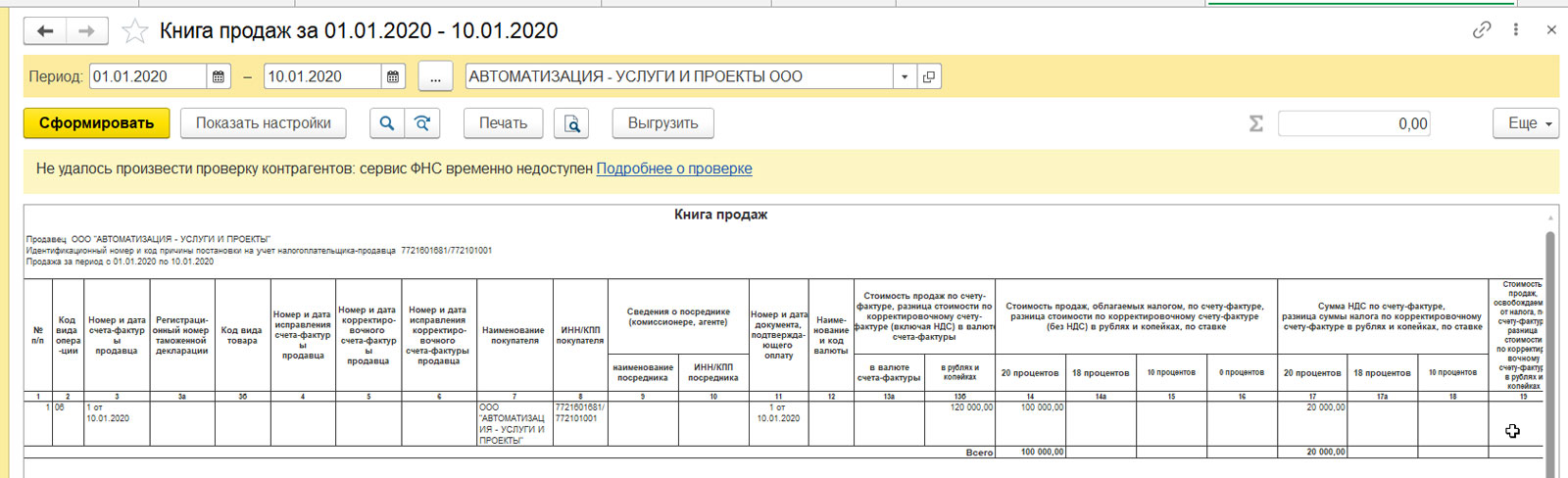

В регистр накопления НДС Продажи вводятся записи для отражения начисление НДС к уплате в бюджет и сохранения информации о реквизитах платежно-расчетного документа. Данные регистра используются для формирования книги продаж за IV квартал 2017 года (см. рис. 3).

Рис. 3. Книга продаж ООО «Дельта» за IV квартал 2017 года

Также вносится запись в регистр Журнал учета счетов-фактур для формирования журнала учета счетов-фактур за IV квартал 2017 года (см. рис. 4).

Рис. 4. Журнал учета счетов-фактур за IV квартал 2017 года

С помощью кнопки Печать документа Счет-фактура выданный налогового агента можно просмотреть и распечатать счет-фактуру, выставленный ООО «Дельта» при исполнении обязанностей налогового агента.

Согласно действующей редакции Правил ведения журнала учета счетов-фактур, утв. Постановлением № 1137, агент (посредник), приобретающий услуги у иностранного лица, должен зарегистрировать в Части 2 журнала учета счет-фактуру, составленный им в качестве налогового агента, а в Части 1 журнала учета – счет-фактуру, перевыставленный в адрес принципала, с показателям, аналогичными показателями счета-фактуры налогового агента. При регистрации такого перевыставленного счета-фактуры в Части 1 журнала учета в графах 10-12 должны указываться сведения из счета-фактуры, составленного агентом (посредником) при исполнении обязанностей налогового агента (пп «к» п. 7 и пп. «г» п. 11 Правил ведения журнала учета, утв. Постановлением № 1137).

Формирование перевыставленного счета-фактуры (операция 1.4 «Перевыставление счета-фактуры налогового агента принципалу») производится на основании документа Счет-фактура выданный налогового агента по кнопке Создать на основании при вызове команды Счет-фактура налогового агента комитенту.

В новом документе Счет-фактура выданный налогового агента (рис. 2) все показатели будут аналогичны показателям счета-фактуры налогового агента, при этом появятся дополнительные поля для отражения сведений о:

- принципале – поле Комитент;

- договоре с принципалом на приобретение услуг у иностранца – поле Договор комитента;

- счете расчетов с комитентом – поле Счет расчетов с комитентом.

Рис. 2. Перевыставленный счет-фактура налогового агента

С помощью кнопки Печать документа Счет-фактура выданный налогового агента можно просмотреть и распечатать перевыставленный счет-фактуру. В результате проведения документа Счет-фактура выданный налогового агента в регистр бухгалтерии вводится запись:

- Дебет 76.09 Кредит 76.НА

- – на сумму задолженности принципала перед агентом (посредником) за уплаченную последним в качестве налогового агента сумму НДС.

В регистр Журнал учета счетов-фактур вносятся записи о счете-фактуре:

- перевыставленном в адрес комитента – для регистрации в Части 1 журнала учета;

- выставленном в качестве налогового агента, со специальной отметкой о регистрации его в качестве полученного счета-фактуры.

Обратите внимание, поскольку составленные счета-фактуры налогового агента подлежат регистрации в журнале учета, а действующий алгоритм камерального контроля не допускает отражение в Разделах 10 и 11 декларации по НДС код вида операции (КВО) «06», то для прохождения форматно-логического контроля выставленные счета-фактуры налогового агента должны быть зарегистрированы в журнале учета с КВО «01». Для этого в регистре Журнал учета счетов-фактур в поле Код вида операции (комиссия) для обоих счетов-фактур дополнительно автоматически указывается значение «01».

При приобретении работ (услуг) налоговые агенты обязаны уплачивать НДС в бюджет одновременно с выплатой (перечислением) денежных средств иностранным партнерам (п. 4 ст. 174 НК РФ).

Для перечисления суммы НДС в бюджет (операция 1.5 «Составление платежного поручения на уплату НДС») необходимо оформить платежное поручение (раздел Банк и касса – подраздел Банк – журнал документов Платежные поручения).

При заполнении платежного поручения следует обратить особое внимание на правильность заполнения следующих реквизитов.

В поле:

- Статус плательщика необходимо указать значение «02 – налоговый агент»;

- КБК – код «182 1030100001 1000 110».

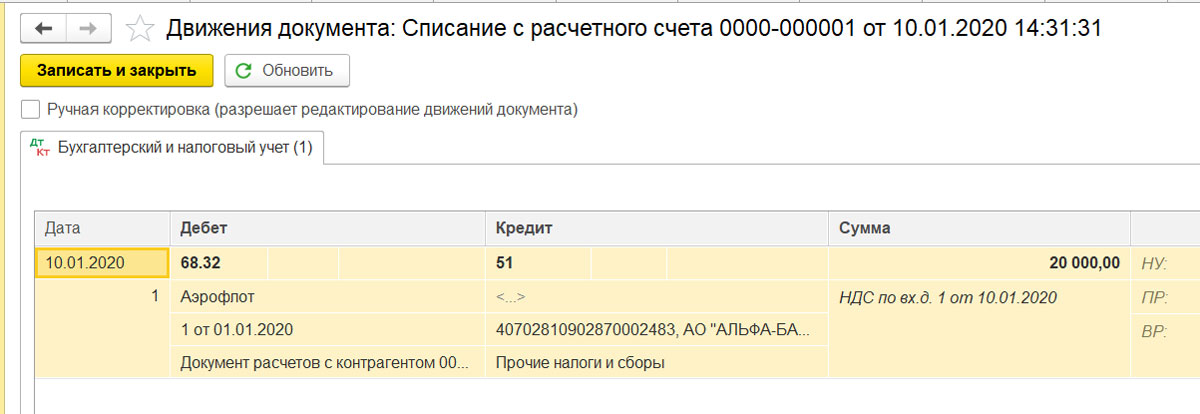

Для выполнения операции 1.6 «Регистрация уплаты НДС» необходимо на основании полученной выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, подтвердить документ Списание с расчетного счета.

Для того чтобы уплаченная в качестве налогового агента сумма НДС автоматически была соотнесена с конкретной операции, необходимо:

- пройти по гиперссылке, в которой указан номер счета НДС «68.02. Налог (взносы): начислено/уплачено»;

- в открывшейся форме заменить счет учета на 68.32;

- в открывшейся табличной части формы указать сведения о контрагенте, договоре, документе оплаты и сумме налога. Для автоматического заполнения табличной части используется команда Заполнить. Следует иметь ввиду, что при наличии нескольких оснований для уплаты НДС в качестве налогового агента при выполнении команды Заполнить будут автоматически подбираться операции, исходя из последовательности наступления сроков уплаты налога.

После проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

- Дебет 68.32 Кредит 51

- – на перечисленную в бюджет в качестве налогового агента сумму НДС.

Оказание услуги по размещению рекламы

Для выполнения операций: 2.1 «Оказание исполнителем рекламной услуги»; 2.2 «Зачет предварительной оплаты» необходимо создать документ Поступление (акт, накладная) с видом документа Товары услуги, комиссия (раздел Покупки – подраздел Покупки).

Сведения о приобретенных в интересах принципала рекламных услугах отражаются на закладке Агентские услуги.

Поскольку договор с иностранным контрагентом заключен в иностранной валюте (EUR), показатели документа поступления также отражаются в EUR.

После проведения документа Поступление (акт, накладная) будут сформированы проводки:

- Дебет 60.21 Кредит 60.22

- – на сумму предварительной оплаты, зачтенную в счет оплаты оказанных рекламных услуг;

- Дебет 76.09 Кредит 60.21

- – на сумму задолженности принципала перед агентом (посредником) за приобретенные услуги.

Формирование отчета агента

При осуществлении предпринимательской деятельности на основе агентского договора обложению НДС у агента подлежит полученное им вознаграждение (п. 1 ст. 156 НК РФ).

Отражение операций: 3.1 «Отражение оказания услуги агента принципалу»; 3.2 «Начисление НДС на сумму вознаграждения агента» производится в программе с помощью документа Отчет комитенту (раздел Покупки).

В шапке документа на закладке Главное указываются:

|

Поле |

Данные |

|

«от» |

Дата отчета |

|

«Способ расчета» |

Способ расчета вознаграждения. Если в договоре с принципалом указан способ расчета, то данное поле заполняется по умолчанию |

|

«% вознаграждения» |

Процент вознаграждения. Поле активно в том случае, если в поле «Способ расчета» выбраны значения «Процент от суммы закупки». Если в договоре с принципалом указан процент вознаграждения, то данное поле заполняется по умолчанию |

|

«% НДС» |

Ставка НДС |

Заполнение табличной части на закладке Товары и услуги производится с помощью кнопки Добавить.

В соответствующих графах табличной части заполняются сведения о приобретенных в интересах принципала рекламных услугах, а также о понесенных расходах в связи с исполнением обязанностей налогового агента по уплате НДС.

На закладке Расчеты указываются счета учета расчетов с принципалом по вознаграждению. Как правило, они заполняются автоматически.

В результате проведения документа формируются бухгалтерские проводки:

- Дебет 62.01 Кредит 90.01.1

- – на стоимость оказанной агентской услуги с НДС, составляющую 4 008,21 руб.;

- Дебет 90.03 Кредит 68.02

- – на сумму начисленного НДС с агентского вознаграждения, составляющую 611,42 руб.

В регистр накопления НДС Продажи вносится запись с событием Реализация. Для выполнения операции 3.3 «Выставление счета-фактуры на сумму вознаграждения агента» необходимо создать документ Счет-фактура выданный на основании документа Отчет комитенту.

Для создания документа следует нажать на кнопку Выписать счет-фактуру внизу документа Отчет комитенту. При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру. В новом документе Счет-фактура выданный будут автоматически заполнены следующие сведения:

|

Поле |

Данные |

|

«от» |

Дата составления счета-фактуры, совпадающая с датой документа-основания |

|

«Контрагент» |

Наименование организации-принципала |

|

«Документы-основания» |

Сведения о соответствующем документе «Отчет комитенту» |

|

«Договор» |

Ссылка на договор с принципалом |

В документе Счет-фактура выданный в поле Код вида операции будет автоматически проставлен код «01», который соответствует значению «Отгрузка (передача) или приобретение товаров, работ, услуг (включая посреднические услуги), имущественных прав…» (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Переключатель Составлен будет автоматически установлен в положении На бумажном носителе. При этом будет проставлен флаг в поле Выставлен (передан контрагенту) и указана дата выставления, совпадающая с датой составления счета-фактуры.

Поля Руководитель и Главный бухгалтер заполняются автоматически.

Если документ подписывают иные ответственные лица, например, на основании доверенности, необходимо в этих полях указать соответствующие сведения, выбрав их из справочника Физические лица.

После проведения документа будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

Для вызова печатного бланка счета-фактуры можно использовать кнопку Печать.

Таким образом, в книге продаж ООО «Дельта» за IV квартал 2017 года (рис. 3) будут отражены:

- счет-фактура № 11 от 05.10.2017, выставленный при исполнении обязанностей налогового агента;

- счет-фактура № 13 от 31.10.2017, выставленный на сумму агентского вознаграждения.

В журнале учета полученных и выставленных счетов-фактур за IV квартал 2017 года (рис. 4) будут отражены:

- в Части 1 журнала – перевыставленный в адрес комитента счет-фактура налогового агента № 12 от 05.10.2017;

- в Части 2 журнала учета – счет-фактура налогового агента № 11 от 05.10.2017.

В налоговой декларации по НДС ООО «Дельта» за IV квартал 2017 года операция по приобретению рекламных услуг в интересах принципала у иностранного контрагента будет отражена в Разделе 1, Разделе 2, Разделе 3, Разделе 9, Разделе 10 и Разделе 11.

Налоговый агент – лицо, на которое Налоговым кодексом РФ возложена обязанность по перечислению налогов в бюджет при осуществлении следующих операций:

- Покупка товаров у иностранной фирмы;

- Аренда гос- или муниципального имущества;

- Реализация госимущества;

- Покупка электронных услуг.

Таким лицом может стать любая организация, в том числе ИП, при реализации вышеперечисленных операций. При этом неважно, платит ли лицо НДС или освобождено от него, и какой применяет налоговый режим.

Учет НДС у такого лица в бухгалтерской программе фирмы 1С 8.3 осуществляется через счета 68.32 и 76.АН «НДС» и «Расчеты по НДС» при выполнении обязанностей налогового агента. Такое лицо обязано формировать счета-фактуры, но порядок их оформления таких будет иметь свою специфику.

Аренда имущества

Подробно остановимся на обязанностях такого лица при аренде имущества. В остальных случаях учет ведется аналогично.

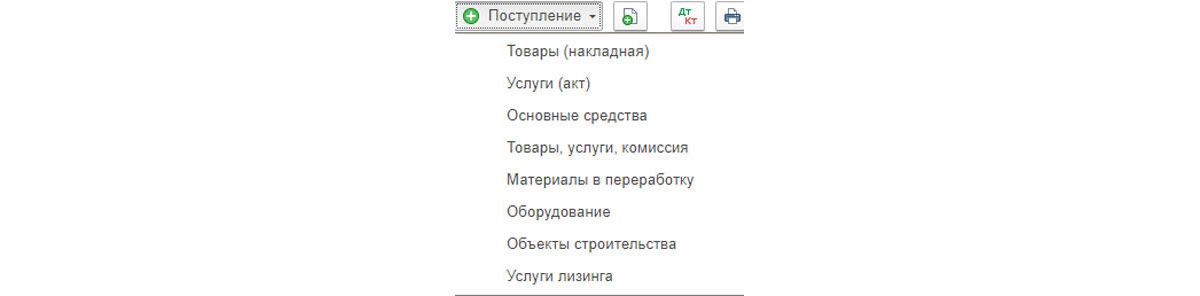

Из главного меню программы в «Покупках-Поступление (акты, накладные)», нажимаем кнопку «+ Поступление».

Программа предлагает выбрать вид поступления. Выбираем «Услуги (акт)», программа создает новый документ «Поступление услуг (акт)». Внимательно заполняем реквизиты, обратим особенное внимание на договор с контрагентом.

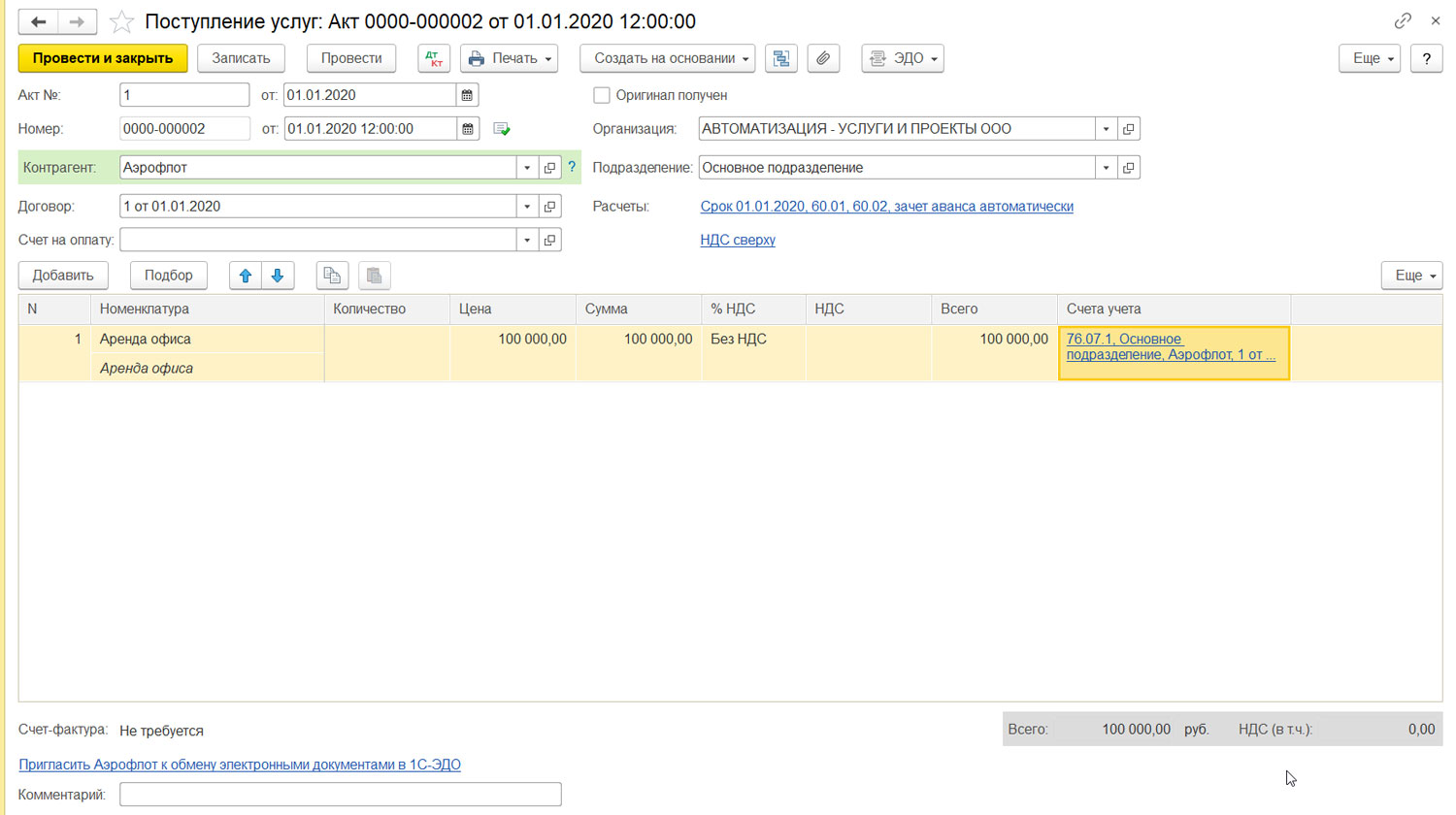

Указываем вид договора «С поставщиком», выбираем – в качестве налогового агента с видом агентского договора – «Аренда». Документ поступления, в нашем случае это акт, проводим обычным способом, а счет-фактуру, в отличие от обычной покупки, не создаем (смотрим статус в левом нижнем углу экрана – счет-фактура не требуется).

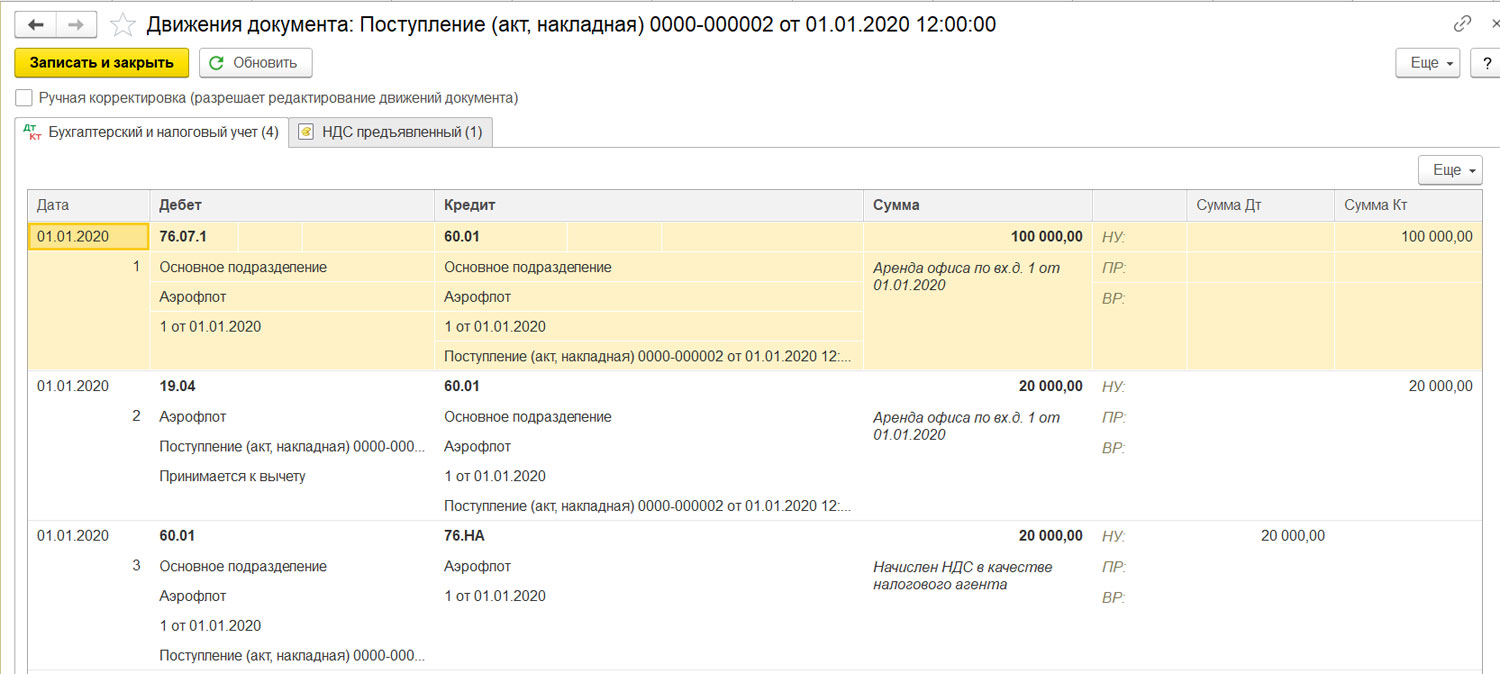

Проводим наш документ и отслеживаем проводки кнопкой ДтКт.

В проводках используется вспомогательный счет 76.НА вместо привычного счета взаиморасчетов. Для отражения НДС такого вида используется специальная обработка. Находится она в разделе «Банк и касса», далее «Регистрация счетов-фактур», и выбираем «Счета-фактуры налогового агента».

Еще надо добавить, что наш документ попадет в список счетов-фактур налогового агента только в том случае, когда он оплачен, а также проведен документ «Списание с расчетного счета». При соблюдении всех этих условий список счетов-фактур будет выглядеть так:

Нажатием кнопки «Выполнить» счета-фактуры создаются и регистрируются. Проверяем документ. Обратим внимание, что ставка НДС 20/120, а код вида операции – 06.

Проверяем правильность формирования проводок кнопкой ДтКт. Обратим внимание на счета учета – 68.32 и 76.НА.

Сумма НДС, подлежащая обязательной уплате в бюджет, попадает в отчет Книга продаж. Находим его в разделе «Отчеты», далее «НДС-Книга продаж». Указываем период и нажимаем «Сформировать».

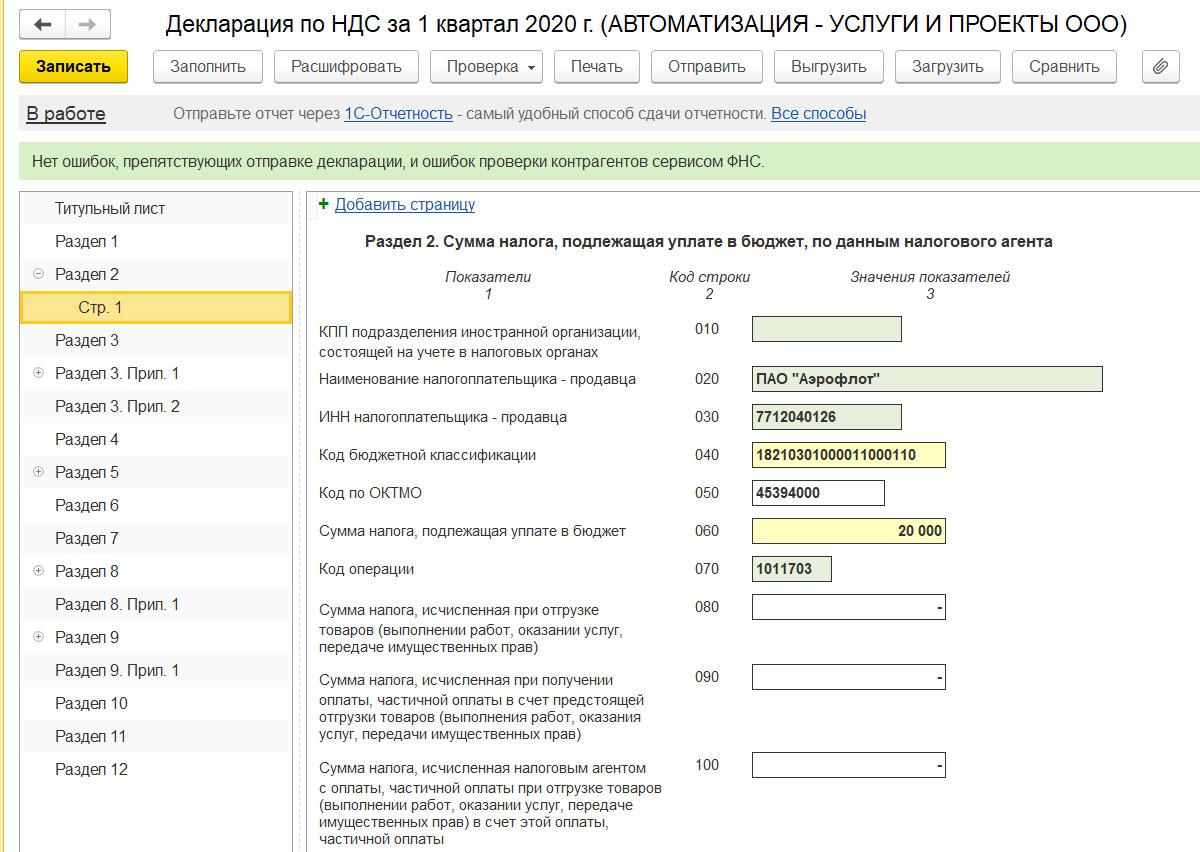

Декларация по НДС формируется в разделе «Отчеты», затем «1С-Отчетность», далее «Регламентированные отчеты». Выбираем «Создать», в открывшемся списке выбираем «Декларация по НДС».

Указываем нашу организацию и период, выбираем «Заполнить». Декларация готова, осталось ее проверить. Сумма, подлежащая уплате в бюджет, будет отображаться во втором разделе по строке 060.

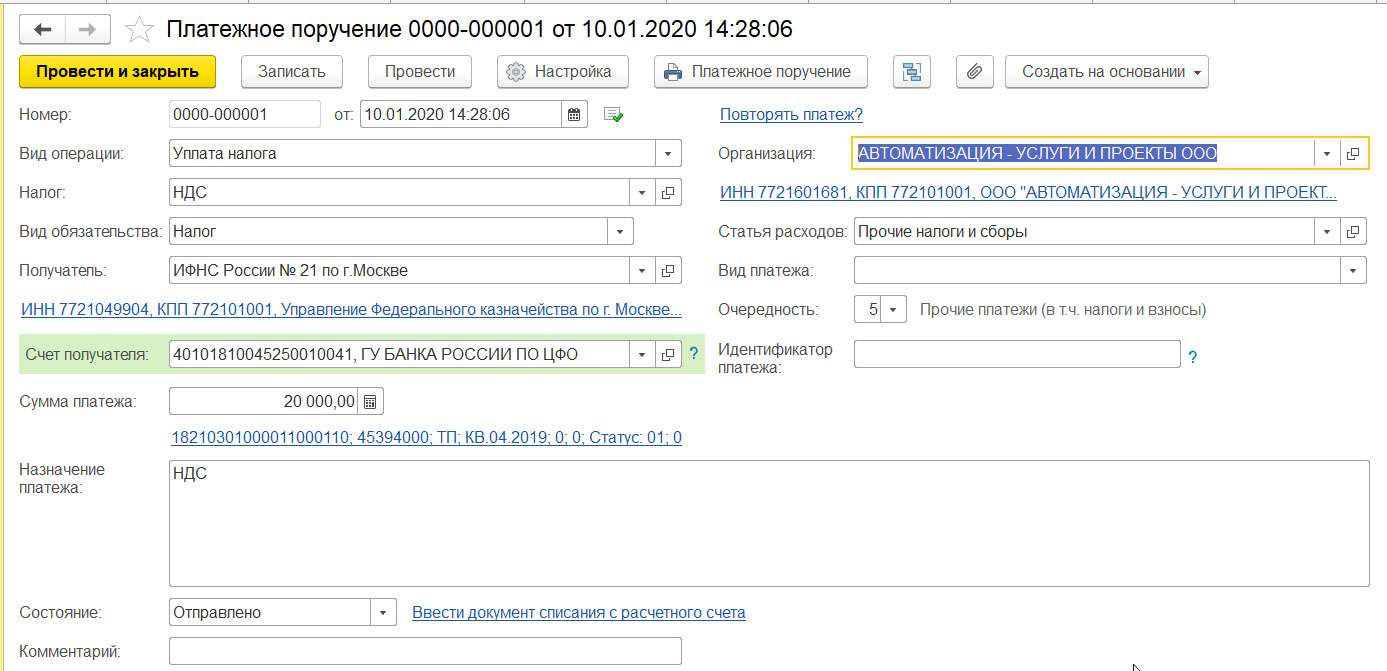

Далее надо оформить платежное поручение на уплату налога. Обращаем внимание на правильность заполнения всех реквизитов.

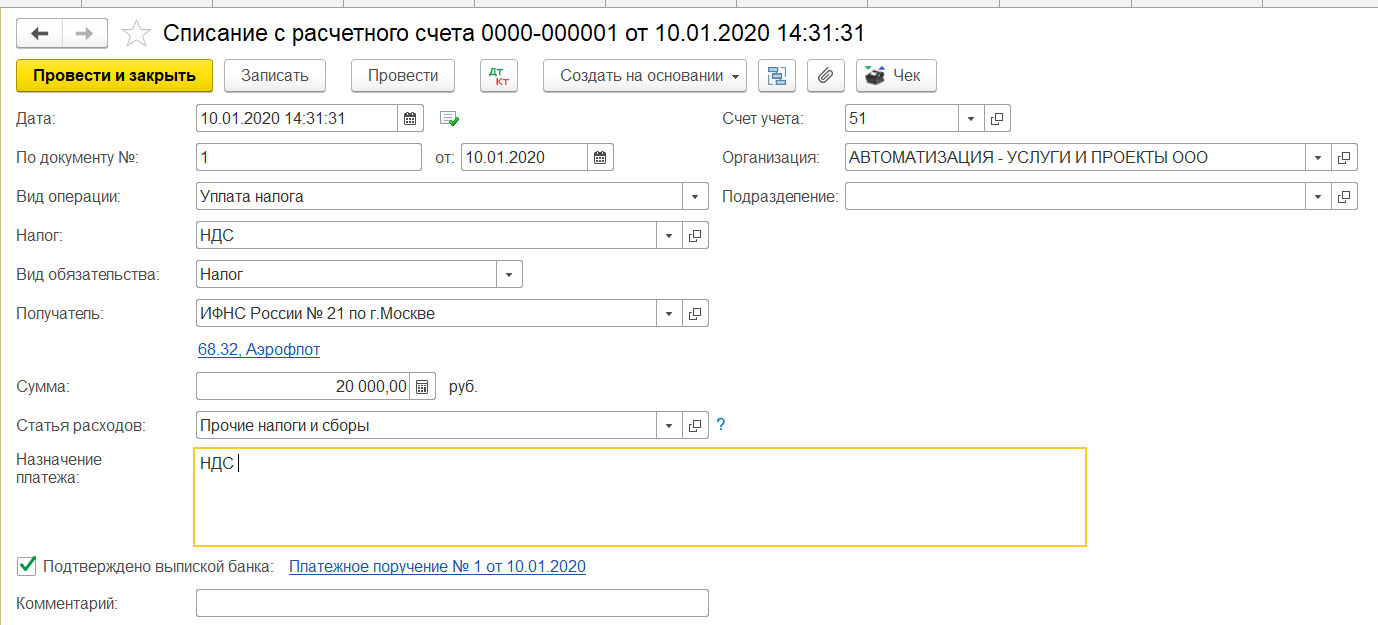

Платежное поручение может стать основанием для «Списания с р/с». Проверяем вид операции – «Уплата налога», а также счет списания – 68.32.

Проверяем правильность отражения операции в бухгалтерском учете. Используем кнопку ДтКт.

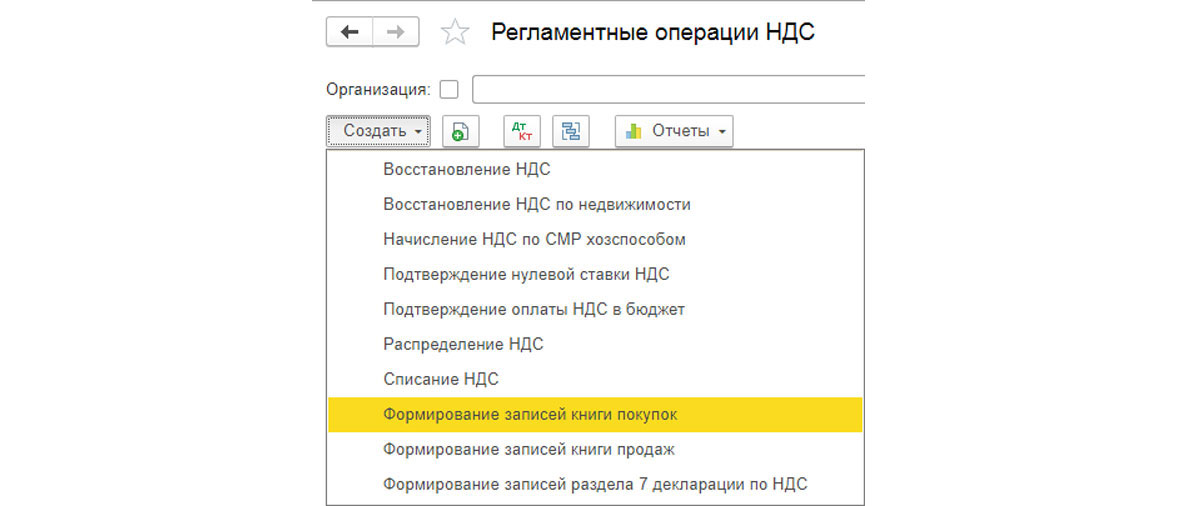

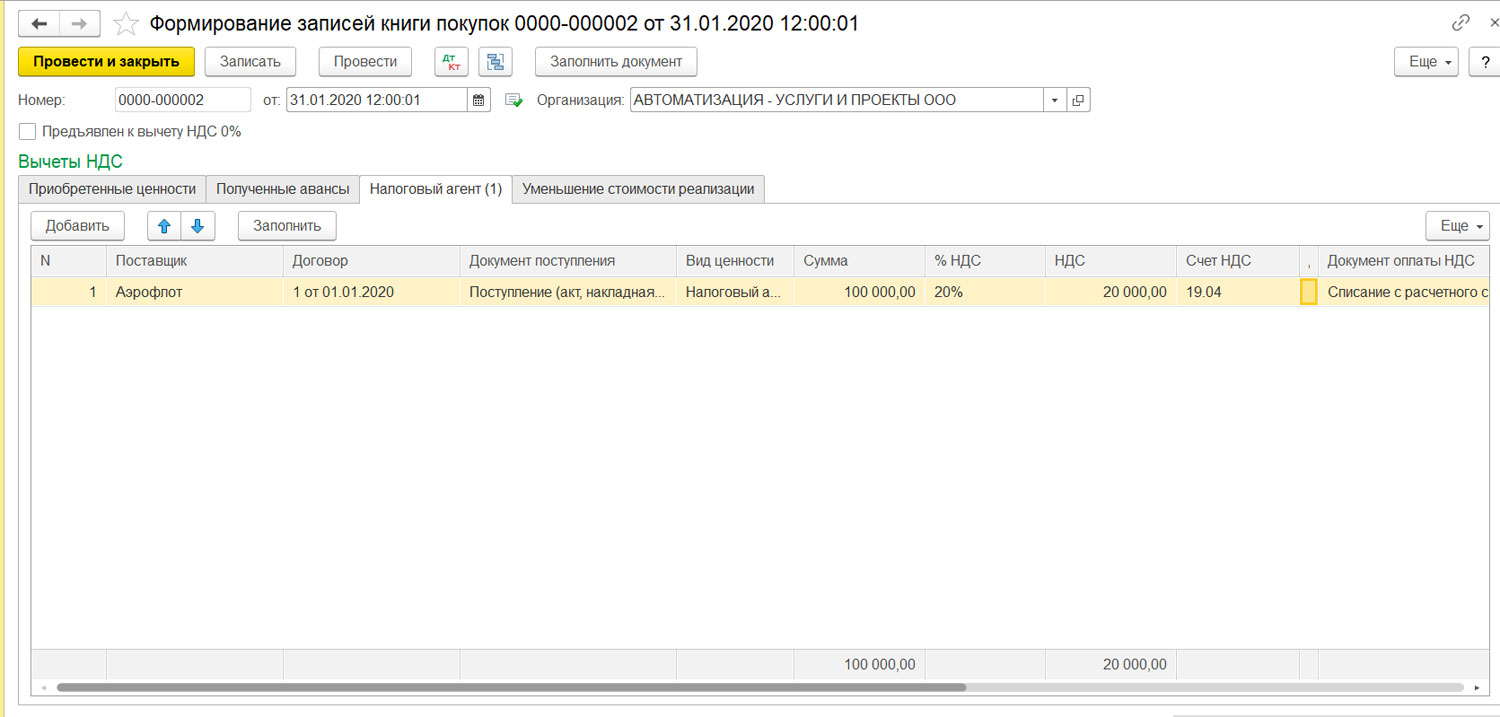

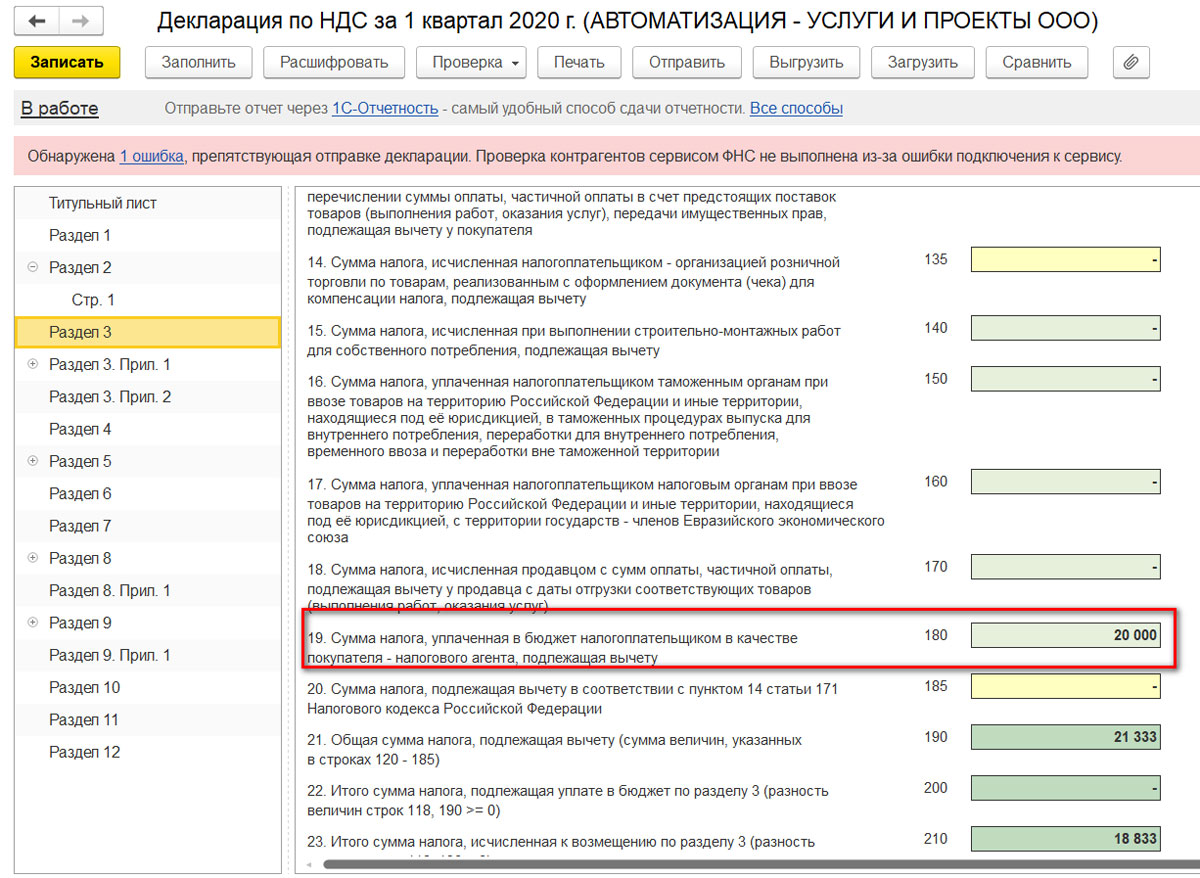

Далее нужно принять НДС к вычету. Для этого создаем документ «Формирование записей книги покупок». Находим документ меню «Операции», подменю «Регламентных операциях НДС» жмем «Создать». В появившемся списке ищем «Формирование записей книги покупок».

Переходим на вкладку «Налоговый агент», и заполняем необходимые данные.

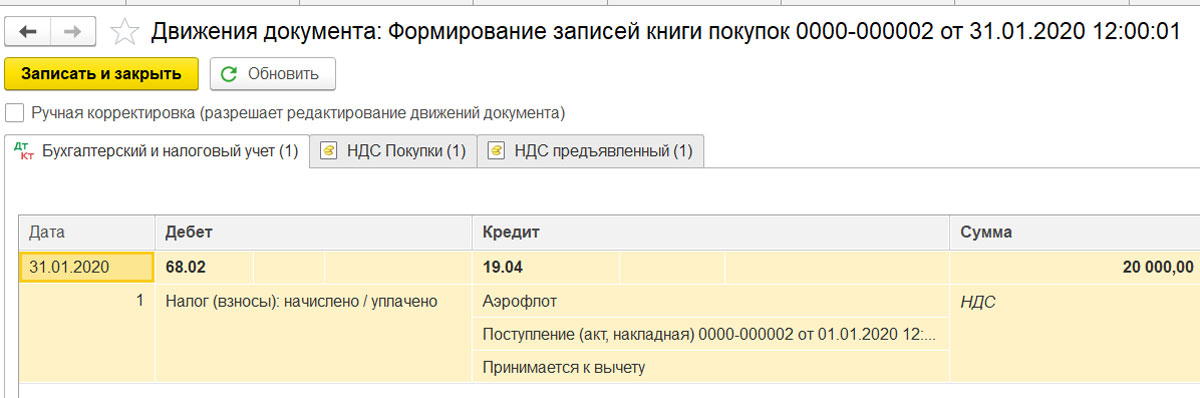

Проводим документ, затем проверяем правильность проводок, нажимаем кнопку ДтКт. Обращаем также внимание, что в поле «Наименование продавца» будет отображаться сам продавец, а не налоговый агент.

Проводки сформировались. Теперь еще раз проверяем налоговую декларацию по НДС. Сумма налога, подлежащая вычету, будет отражена в разделе 3, по строке 180.

Прочие виды операций

Обязанности налогового агента в плане оформления документов при осуществлении остальных операций, перечисленных в начале данной статьи, аналогичны обязанностям при аренде. Самое главное правильно указать в договоре с контрагентом его вид. В программе 1С они кратко обозначены как: аренда, реализация имущества, нерезидент, электронные услуги. В скобках рядом с каждым видом указана ссылка на статью Налогового кодекса Российской Федерации, которая устанавливает обязанность налогового агента.

Также очень важно в документах «Поступление услуг» правильно заполнить счет учета и статью затрат. А при совершении операций по реализации имущества очень внимательно надо вести учет основных средств.

Здесь мы рассмотрели ситуации, когда организация или индивидуальный предприниматель может принять на себя обязанность агента, уплачивающего НДС, подробно описали последовательность оформления документов организацией-налоговым агентом, а также увидели возможности, которые предоставляет программа 1С 8.3 для учета таких операций.

II. Правила заполнения счета-фактуры, применяемого

при расчетах по налогу на добавленную стоимость

1. В строках указываются:

а) в строке 1 – порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее – счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак “/” (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительный знак “/” (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае реализации комиссионером (агентом) двум и более покупателям товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комитентом (принципалом) комиссионеру (агенту), комитент (принципал) вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения комиссионером (агентом) у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комиссионером (агентом) комитенту (принципалу), комиссионер (агент) вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, у одного и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, указываются номер и дата составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

б) в строке 1а – порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке налогоплательщик вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в строке 2 – полное или сокращенное наименование продавца – юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца – юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования продавцов – юридических лиц в соответствии с учредительными документами, фамилии, имена, отчества индивидуальных предпринимателей (через знак “;” (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца – юридического лица (экспедитора, застройщика или заказчика, выполняющего функции застройщика) в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

г) в строке 2а – адрес (для юридических лиц), указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства (для индивидуальных предпринимателей), указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 2 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указывается адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются адрес продавца, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются адрес экспедитора, застройщика или заказчика, выполняющего функции застройщика, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика), указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. “г” в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

д) в строке 2б – идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-продавцов (через знак “;” (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

е) в строке 3 – полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись “он же”. Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузоотправителей и их почтовые адреса (через знак “;” (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

ж) в строке 4 – полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузополучателей и их почтовые адреса (через знак “;” (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

з) в строке 5 – реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту);

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцам и комитентом (принципалом) комиссионеру (агенту) (через знак “;” (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак “;” (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, продавцам и покупателем (клиентом, инвестором) – экспедитору, застройщику или заказчику, выполняющему функции застройщика через знак “;” (точка с запятой);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

з(1)) в строке 5а – реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак “;” (точка с запятой);

(пп. “з(1)” введен Постановлением Правительства РФ от 02.04.2021 N 534)

и) в строке 6 – полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование покупателей в соответствии с учредительными документами (через знак “;” (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

к) в строке 6а – адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются адрес покупателя, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. “к” в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

л) в строке 6б – идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-покупателей (через знак “;” (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

м) в строке 7 – наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации;

н) в строке 8 – идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).

(пп. “н” введен Постановлением Правительства РФ от 25.05.2017 N 625)

2. В графах указываются следующие сведения:

а) в графе 1 – порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(пп. “а” в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(1)) в графе 1а – наименования поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому покупателю, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – наименования поставляемых товаров (работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающим у одного продавца и более товары (работы, услуги), имущественные права от своего имени, в отдельных позициях указываются наименования выполненных строительно-монтажных работ, а также товаров (работ, услуг), имущественных прав, из счетов-фактур, выставленных продавцами застройщику или заказчику, выполняющему функции застройщика;

(пп. “а(1)” в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(2)) в графе 1б – код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Данные указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства – члена Евразийского экономического союза;

(пп. “а(2)” введен Постановлением Правительства РФ от 02.04.2021 N 534)

б) в графах 2 и 2а – единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в графе 3 – количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

г) в графе 4 – цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

д) в графе 5 – стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 – 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 – 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 – сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись “без акциза”;

ж) в графе 7 – налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись “без НДС”;

з) в графе 8 – сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 – 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись “без НДС”;

и) в графе 9 – стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав – полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а – страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 – регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости.

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. “л” в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

м) в графах 12 и 12а – количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение), определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ). При заполнении этих граф указывается товар, подлежащий прослеживаемости, предусмотренный перечнем, утверждаемым в соответствии с Законом Российской Федерации “О налоговых органах Российской Федерации”. Данные графы не заполняются в отношении товаров, не подлежащих прослеживаемости;

(пп. “м” введен Постановлением Правительства РФ от 02.04.2021 N 534)

н) в графе 13 – количество товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости, предусмотренного перечнем, утверждаемым в соответствии с Законом Российской Федерации “О налоговых органах Российской Федерации”. Данная графа не заполняется в отношении товаров, не подлежащих прослеживаемости.

(пп. “н” введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(1). При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, в графах 2 – 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары, подлежащие прослеживаемости, от своего имени, в графах 2 – 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 – 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары, подлежащие прослеживаемости, от своего имени, в графах 2 – 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 – 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами экспедитору, по каждому продавцу в доле, предъявленной покупателю (клиенту).

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 – 13 указываются в отдельных позициях суммарные данные счетов-фактур по строительно-монтажным работам, выставленных подрядными организациями, суммарные данные счетов-фактур по товарам (работам, услугам), имущественным правам, суммарные данные счетов-фактур по товарам, подлежащим прослеживаемости, выставленных поставщиками товаров (работ, услуг), имущественных прав, в доле, предъявленной покупателю (инвестору).

При отражении в счете-фактуре суммарных данных счетов-фактур по строительно-монтажным работам, а также суммарных данных счетов-фактур по товарам, не подлежащим прослеживаемости, работам, услугам, имущественным правам графы 12 – 13 не заполняются.

(п. 2(1) в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

2(2). При составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 – 13 не формируются.

Товары, подлежащие прослеживаемости, имеющие одинаковое наименование товара, указанное в графе 1а, единицу измерения, указанную в графе 2а “условное обозначение (национальное)”, цену (тариф) за единицу измерения товара, указанную в графе 4, отражаются в одной строке счета-фактуры. К указанной строке счета-фактуры заполняются подстроки граф 11 – 13 по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в графе 11 счета-фактуры.

(п. 2(2) введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(3). При отсутствии показателей в графах 1б, 2, 2а, 3 и 4 счета-фактуры налогоплательщик вправе поставить прочерки.

(п. 2(3) введен Постановлением Правительства РФ от 02.04.2021 N 534)

3. Стоимостные показатели счета-фактуры (в графах 4 – 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3, 4 и 5а, и графах 2 – 6 и 10 – 13 налогоплательщик вправе поставить прочерки.

(п. 4 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

5. Строка “Всего к оплате” заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, – для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 – 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 – 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8 и 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

В случае обнаружения в счете-фактуре ошибок в показателях граф 11 – 13 в новом экземпляре счета-фактуры в графах 11 – 13 указываются исправленные данные.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя либо иными уполномоченными в установленном порядке лицами.

(п. 7 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

8. При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель “Главный бухгалтер или иное уполномоченное лицо” не формируются.

(п. 8 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

9. Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(п. 9 введен Постановлением Правительства РФ от 29.11.2014 N 1279)

10. Счета-фактуры (в том числе корректировочные, исправленные), подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры (в том числе корректировочного, исправленного) хранятся в хронологическом порядке соответственно по дате их выставления (составления, в том числе исправления, если счета-фактуры не подлежат направлению покупателю либо если направленные продавцом покупателю счета-фактуры (в том числе корректировочные, исправленные) не получены покупателем) или получения за соответствующий налоговый период.

(п. 10 введен Постановлением Правительства РФ от 19.08.2017 N 981)

11. Хранению в течение срока, предусмотренного пунктом 13 раздела II приложения N 3, пунктом 24 раздела II приложения N 4, пунктом 22 раздела II приложения N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость”, подлежат:

а) полученные документы:

заверенные в установленном порядке комиссионером (агентом) копии счетов-фактур (в том числе корректировочных, исправленных), полученных комитентами (принципалами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав комиссионеру (агенту) при приобретении для комитента (принципала) товаров (работ, услуг), имущественных прав и переданных комиссионером (агентом) комитенту (принципалу). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде комитент (принципал) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав комиссионеру (агенту), полученные комиссионером (агентом) и переданные комиссионером (агентом) комитенту (принципалу);

заверенные в установленном порядке застройщиком (заказчиком, выполняющим функции застройщика) копии счетов-фактур (в том числе корректировочных, исправленных), полученных покупателями (инвесторами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика) при приобретении товаров (работ, услуг), имущественных прав для покупателя (инвестора) и переданных застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде покупатель (инвестор) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика), полученные застройщиком (заказчиком, выполняющим функции застройщика) и переданные застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору);

заверенные в установленном порядке экспедитором копии счетов-фактур (в том числе корректировочных, исправленных), полученных клиентами на бумажном носителе, выставленных продавцом товаров (работ, услуг) экспедитору при приобретении товаров (работ, услуг) для клиента и переданных экспедитором клиенту. В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде клиент должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг) экспедитору, полученные экспедитором и переданные экспедитором клиенту;

декларации на товары или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), платежные и иные документы, подтверждающие уплату налога на добавленную стоимость, – в отношении товаров, ввезенных на территорию Российской Федерации;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

заявления о ввозе товаров и об уплате косвенных налогов или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), копии платежных и иных документов, подтверждающих уплату налога на добавленную стоимость, – в отношении товаров, импортируемых на территорию Российской Федерации с территории государства – члена Евразийского экономического союза;

заполненные в установленном порядке бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость – при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги в поездах по предоставлению в пользование постельных принадлежностей;

документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, или их нотариально заверенные копии;

первичные документы на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав в целях восстановления суммы налога на добавленную стоимость в порядке, установленном подпунктом 4 пункта 3 статьи 170 Налогового кодекса Российской Федерации;

б) переданные нотариально заверенные копии документов, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации;

в) первичные учетные документы, иные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), подлежащие регистрации в книге продаж, в том числе составленные налогоплательщиком, – бухгалтерская справка-расчет для восстановления суммы налога на добавленную стоимость в соответствии со статьей 171(1) Налогового кодекса Российской Федерации.

(п. 11 введен Постановлением Правительства РФ от 19.08.2017 N 981)

С 01.01.2023 налоговые агенты по НДС при приобретении работ (услуг) у иностранного лица исчисленную сумму НДС уплачивают в бюджет в общеустановленном порядке – равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Изменения связаны с введением в РФ с 2023 года единого налогового платежа (ЕНП) и единого налогового счета (ЕНС). Также скорректирован порядок принятия к вычету НДС, исчисленного налоговым агентом. С 01.01.2023 из условий принятия к вычету НДС исключено требование его уплаты одновременно с перечислением денежных средств иностранному контрагенту. Расскажем об изменениях и о порядке отражения с 01.01.2023 налоговыми агентами по НДС уплаты налога и заявления налогового вычета в “1С:Бухгалтерии 8”

Налоговые агенты по НДС при приобретении услуг у иностранного лица с 01.01.2023

Согласно пунктам 1 и 2 статьи 161 НК РФ, российские организации признаются налоговыми агентами по НДС, если они приобретают на территории РФ работы (услуги), местом реализации которых является территория РФ, у иностранных лиц:

- не состоящих на учете в налоговых органах либо состоящих на учете в налоговых органах только в связи с нахождением на территории РФ принадлежащих им недвижимого имущества и (или) транспортных средств либо в связи с открытием счета в банке;

- состоящих на учете в налоговых органах по месту нахождения их обособленных подразделений на территории РФ (за исключением осуществления реализации указанных в абзаце первом настоящего пункта товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории РФ).

Налоговые агенты обязаны исчислить, удержать и уплатить в бюджет соответствующую сумму НДС вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные главой 21 НК РФ.

Для расчета суммы налога, подлежащей уплате в бюджет налоговым агентом:

- налоговая база определяется как сумма дохода от реализации этих работ (услуг) с учетом налога (п. 1 ст. 161 НК РФ);

- при определении налоговой базы расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на дату фактического осуществления расходов (п. 3 ст. 153 НК РФ, письмо Минфина России от 01.11.2010 № 03-07-08/303);

- налог рассчитывается с применением расчетной ставки 20/120 (п. 4 ст. 164 НК РФ).

Если в договоре с иностранным исполнителем установлена цена услуги (работы) без учета НДС, уплачиваемого на территории РФ в соответствии с российским налоговым законодательством, то для исчисления налога стоимость услуги должна быть увеличена на сумму НДС. То есть российская организация-заказчик должна исчислить НДС сверх цены договора и уплатить сумму налога за счет собственных средств. При этом сумма НДС, исчисленная и уплаченная в бюджет, по существу признается суммой налога, удержанной из дохода иностранного лица (письма Минфина России от 18.12.2015 № 03-07-08/4486, от 05.06.2013 № 03-03-06/2/20797, от 08.09.2011 № 03-07-08/276, письмо Минфина России от 28.02.2008 № 03-07-08/47, направлено письмом ФНС России от 17.03.2008 № 03-1-03/908@). Независимо от условий заключенного договора неисполнение обязанности по удержанию НДС из выплачиваемых контрагенту средств не освобождает налогового агента от обязанности исчислить и уплатить налог в бюджет (постановление Президиума ВАС РФ от 03.04.2012 № 15483/11).

С 01.01.2023 сумма НДС, исчисленная налоговым агентом при приобретении работ (услуг) у иностранного лица в соответствии с пунктами 1 и 2 статьи 161 НК РФ, уплачивается в бюджет в общеустановленном порядке, т. е. равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Изменения связаны с тем, что норма, обязывающая производить уплату налога одновременно с выплатой (перечислением) денежных средств иностранному лицу (абз. 2 п. 4 ст. 174 НК РФ), утратила силу.

При этом следует учитывать, что с 01.01.2023 в РФ действует новая система учета расчетов налогоплательщиков с бюджетами бюджетной системы РФ, когда уплата большинства налогов, в том числе НДС, и иных предусмотренных налоговым законодательством платежей производится через внесение единого налогового платежа (ЕНП). ЕНП перечисляется на счет Федерального казначейства и учитывается ФНС России на едином налоговом счете (ЕНС). Налоговый орган на основе имеющихся у него документов и информации (для НДС – налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) самостоятельно распределяет ЕНП в счет исполнения плательщиком обязанностей по уплате налогов (пп. 2 п. 2 ст. 11.3, п. 8 ст. 45, п.п. 1, 7 ст. 58 НК РФ).

Налоговые агенты должны составлять счета-фактуры в общеустановленном порядке, т. е. в соответствии с пунктами 5 и 6 статьи 169 НК РФ и не позднее 5 календарных дней со дня предварительной оплаты или оплаты принятых на учет услуг (работ) (п. 3 ст. 168 НК РФ, письмо ФНС России от 12.08.2009 № ШС-22-3/634@).

С 01.01.2023, согласно пункту 3 статьи 171 НК РФ, налогоплательщики НДС вправе предъявить к налоговому вычету суммы налога, исчисленные налоговыми агентами, приобретающими у иностранных лиц работы (услуги), местом реализации которых признается территория РФ. То есть право на вычет у налоговых агентов не зависит от факта уплаты исчисленной суммы налога в бюджет.

Вычеты производятся на основании счетов-фактур и документов, подтверждающих исчисление сумм налога налоговыми агентами (п. 1 ст. 172 НК РФ).

При этом, как и ранее, право на налоговый вычет возникает в том налоговом периоде, в котором работы (услуги) приняты к учету (письма Минфина России от 23.10.2013 № 03-07-11/44418, от 13.01.2011 № 03-07-08/06, от 29.11.2010 № 03-07-08/334, от 05.03.2010 № 03-07-08/61).

Таким образом, с 01.01.2023 право на вычет суммы НДС у российского заказчика – налогоплательщика НДС, приобретающего работы (услуги) у иностранного лица и исполняющего обязанности налогового агента, возникает в том налоговом периоде, в котором произведено исчисление суммы НДС в качестве налогового агента и работы (услуги) приняты к учету. При этом, безусловно, приобретаемые работы (услуги) должны быть предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ) или операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) (пп. 3 п. 2 ст. 171 НК РФ).

Уплата НДС и заявление вычета налоговым агентом с 01.01.2023 в “1С:Бухгалтерии 8”

Рассмотрим на примере порядок отражения с 01.01.2023 налоговым агентом по НДС уплаты налога и заявления налогового вычета в “1С:Бухгалтерии 8” (ред. 3.0).

Пример

Российская организация ООО “ТФ-Мега” (заказчик) заключила с иностранной организацией Designer International GmbH (исполнитель) договор на оказание маркетинговых услуг стоимостью 10 000,00 EUR (без учета сумм налогов, уплачиваемых на территории РФ). По условиям договора оказание услуги производится на условиях предоплаты 50 %:

- 10.01.2023 – российская организация перечислила предоплату в размере 50 % (курс ЦБ РФ – 75,0785);

- 06.02.2023 – исполнитель оказал услугу (курс ЦБ РФ – 76,7344);

- 08.02.2023 – заказчик произвел окончательную оплату услуги (курс ЦБ РФ – 75,9087).

Последовательность операций приведена в таблице.

Предоплата исполнителю

Перечисление денежных средств исполнителю (операции 1.1 “Регистрация оплаты исполнителю”, 1.2 “Переоценка остатков на валютном счете”) в программе регистрируется документом Списание с расчетного счета (раздел Банк и касса – подраздел Банк – журнал документов Банковские выписки), который может быть создан вручную или сформирован на основании выгрузки из других внешних программ (например, “Клиент-банк”).