Счет-фактура для ИП: с налогом или без?

Плательщики НДС выставлять счета-фактуры без налога в адрес контрагента не могут — вне зависимости от того, кто является покупателем (ИП или компания). Также не имеет значения, что покупатель не является плательщиком НДС (например, применяет упрощенный режим налогообложения). Хотя в такой ситуации при выполнении определенных условий счета-фактуры могут не выставляться, если покупателем является неплательщик НДС и стороны пришли к соглашению о невыставлении счетов-фактур.

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут.

А готовый образец соглашения о невыставлении счетов-фактур при реализации товаров по договору поставки вы можете найти в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Если вы не являетесь плательщиком НДС или освобождены от налога, счета-фактуры без НДС для ИП или компании вы можете выставить:

- по их просьбе;

- в силу требований налогового законодательства.

По п. 5 ст. 168 НК РФ освобожденный от НДС по ст. 145 НК РФ налогоплательщик обязан составлять счета-фактуры без выделения суммы налога, но с указанием в нем надписи или проставления штампа «Без налога (НДС)».

Важно! КонсультантПлюс предупреждает

По общему правилу не нужно выставлять счета-фактуры по операциям, которые перечислены в п. п. 1 – 3 ст. 149 НК РФ (пп. 1 п. 3 ст. 169 НК РФ).

Счет-фактуру придется выставить в двух случаях:

Подробности смотрите в К+. Пробный доступ к системе бесплатен.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Как выглядят образцы счетов-фактур без НДС?

Разберем два примера.

Пример 1

ИП Касимов Эльмир Гильмутдинович, применяющий ОСНО, заключил договор на поставку 420 кг свеклы с упрощенцем ООО «Производитель». По просьбе предпринимателя ООО «Производитель» составило и передало ему счет-фактуру. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС. В этих графах вместо числовых значений ООО «Производитель» проставило надпись «Без НДС».

Так может выглядеть образец счета-фактуры для ИП без НДС, скачайте по по ссылке ниже:

Скачать образец

Пример 2

Предприниматель на УСН Набиуллин Тимур Рудольфович оказал услугу компании на общей системе ООО «Трейдинг». По ее просьбе предприниматель выставил счет-фактуру на сумму 54 150 руб. без НДС.

Как выглядит образец счета-фактуры от ИП без НДС, смотрите ниже и скачивайте его по ссылке:

Скачать образец

Скачать образец

Нужно ли счета-фактуры без НДС регистрировать в книге продаж, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Недопустимая формулировка графы 7

В графе 7 счета-фактуры указывается ставка налога. Если этот документ исходит от неплательщика НДС, эта графа числовых значений не содержит. Счет-фактуру без налога еще называют нулевым — это означает, что по такому документу:

- у продавца не возникает обязанности по уплате налога в бюджет;

- у покупателя нет возможности заявить вычет.

Что же особенного в графе 7 нулевого счета-фактуры? Дело в том, что в ней нельзя указывать «0». Проставление предпринимателем этой цифры с большой долей вероятности обернется негативными последствиями. Налоговики посчитают, что он:

- осуществил операцию, облагаемую по ставке 0%, и потребуют представить декларацию по НДС;

- ошибочно по облагаемым по ставкам 20 или 10% товарам (работам, услугам) указал нулевую ставку, и предложат ИП заплатить налог в бюджет.

Чтобы таких недоразумений не возникало, в графе 7 счета-фактуры ИП (не признаваемый плательщиком налога) должен указать «Без НДС». При такой формулировке никаких обязательств (ни отчетных, ни платежных) у оформившего его предпринимателя не возникает.

Нужно ли выписывать счета-фактуры физлицам, узнайте здесь.

Счет-фактура без погрешностей: откуда ждать неприятностей?

Случается, что по просьбе партнера вы выставили счет-фактуру с указанием в графе 7 «Без НДС». Все остальные строки и графы тоже заполнены без погрешностей в соответствии с требованиями налогового законодательства. А потом у вас начались мелкие и крупные неприятности с налоговиками.

Это случается, когда ваш партнер при оформлении платежного поручения на перечисление ему денег укажет в графе «Назначение платежа» фразу «В том числе НДС». Что делать, если такая погрешность случилась? Первым, кто может заметить эту ошибку, будете вы сами. Не стоит дожидаться реакции налоговиков, а именно когда они:

- потребуют объяснений (п. 3 ст. 88 НК РФ);

- вызовут в инспекцию (подп. 4 п. 1 ст. 31 НК РФ);

- заблокируют счет (п. 3 ст. 76 НК РФ);

- выставят требование об уплате пени и штрафа (ст. 75, 122 НК РФ) или спишут указанный в платежном поручении налог по инкассо.

Чтобы избежать возможных проблем, как можно скорее уведомите своего партнера об ошибке и попросите его связаться с банком для исправления ошибочной формулировки в назначении платежа.

Как корректировать формулировку о назначении платежа в платежном поручении, рассказываем здесь.

Необходимо отметить, что у налоговых органов нет права доначислять налоги, основываясь только на фразе в платежном поручении и собственных предположениях. Нужны другие доказательства, подкрепленные документально (к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от 28.03.2011 № А45-12006/2010).

Включать ли в книгу покупок счет-фактуру без НДС от ИП на УСН?

По общему правилу покупатель регистрирует полученные от продавцов счета-фактуры в книге покупок. На основании этих записей он определяет сумму вычета по НДС. В ситуации нулевого счета-фактуры покупатель вычет не получает. Нужно ли отражать такие счета-фактуры в книге покупок?

Прямых формулировок о том, что полученные от продавцов счета-фактуры с надписью «Без НДС» не нужно отражать в книге покупок, в Правилах ведения книги покупок (утв. постановлением Правительства РФ от 26.12.2011 № 1137) мы не найдем.

Но там есть множество косвенных подсказок. В частности, из указанных Правил следует, что:

- назначение книги заключается в регистрации счетов-фактур в целях определения вычета по НДС (п. 1);

- счета-фактуры регистрируются в ней по мере возникновения права на вычет (п. 2 Правил);

- в п. 19 расписан закрытый перечень ситуаций, когда счет-фактура не должен регистрироваться в книге покупок.

В итоге напрашивается вывод: поскольку нулевой счет-фактура сумму НДС-вычета не увеличивает, то особого смысла в его регистрации в книге покупок нет. Можно, к примеру, не отражать в книге покупок полученный от ИП на УСН счет-фактуру без НДС.

Наказание за такое неотражение в законодательстве не предусмотрено. Хотя существует арбитражная практика по оспариванию претензий налоговиков за неправильное ведение плательщиками НДС книги покупок. Но суды против штрафа (см., например, постановление ФАС Волго-Вятского округа от 30.06.2006 № А79-15564/2005).

Итоги

Индивидуальные предприниматели, признаваемые плательщиками НДС, обязаны выставлять счета-фактуры с выделенной суммой налога. Предприниматели — неплательщики НДС не обязаны, но могут по просьбе контрагента выписать счет-фактуру. При этом в графах 7 и 8, посвященных ставке и сумме налога, им следует проставить надпись или штамп «Без НДС».

Из нашей статьи вы узнаете:

Счёт-фактура — это основной учётный документ, подтверждающий факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. Подписанный документ означает, что заказ покупателем получен в полном объёме и что к поставщику не имеется никаких претензий. Но это не единственная функция счёта-фактуры. Расскажем, для чего он нужен, какие счета-фактуры бывают и как их заполнять.

Для чего нужен счёт-фактура

Помимо подтверждения отгрузки товара, счёт-фактура нужен при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избежания двойного налогообложения.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счёт-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону покупатель имеет право на налоговый вычет по НДС (ст. 169 НК РФ), если документы составлены правильно.

Иногда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но несмотря на это, покупатель может попросить продавца выставить ему счёт-фактуру, пусть даже без НДС.

Продавец, который не является плательщиком НДС, не может указать в счёте-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую продавец не имеет права. Неверно указанная ставка может создать много проблем получателю документа — от штрафа до начисления стандартной 18% ставки.

Когда счёт-фактура не нужен

Иногда вместо счёта-фактуры сделку подтверждают другими документами: счётом на оплату, накладными и др. Это возможно в случае, если:

- сделка не облагается НДС (ст. 149, 169 НК РФ);

- предприятие продаёт товары физлицам в розницу за наличные — для таких сделок достаточно бланка строгой отчётности или чека из кассы;

- обе стороны сделки применяют спецрежим — УСН, ЕСХН, ПСН;

- юридическое лицо отдаёт товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на неё получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идёт на экспорт).

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику.

Составлять счёт-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по отдельным видам деятельности).

Налогоплательщики на спецрежимах освобождены от уплаты НДС, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145, 145.1 НК РФ, но совершает операции, не освобождённые от налога, составляется счёт-фактура нового образца с 1 июля 2021 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ, письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо при заключении сделок с теми, кто платит НДС.

Виды счетов-фактур

Есть три вида счетов-фактур:

- обычный, отгрузочный — подтверждает передачу товара покупателю;

- авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает;

- корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Счёт-фактуру выписывают в течение 5 календарных дней с момента отгрузки товара, выполнения работ или оказания услуг. Эта норма закреплена в п. 3 ст. 168 НК РФ.

При оформлении авансовых документов счёт-фактуру выставляют так же в течение 5 календарных дней, но уже с момента получения оплаты в счёт будущих поставок. Правила одинаковые как для бумажных счетов-фактур, так и для электронных.

Реквизиты счёта-фактуры

Действующая форма счёта-фактуры утверждена Постановлением Правительства РФ от 2 апреля 2021 года № 534.

Счёт-фактура содержит следующие поля:

- дата составления документа и порядковый номер;

- адрес, наименование компании и идентификационный номер покупателя и налогоплательщика;

- адрес и наименование компании отправителя и получателя товара;

- если был предоставлен аванс, то номер платёжного документа;

- наименование отправленных товаров, выполненных работ или предоставленных услуг;

- объём, указанный в единицах измерения (если это возможно указать);

- стоимость товаров, цена или тариф без учёта налогов;

- сумма акциза (при необходимости);

- налоговая ставка и сумма налога, предъявленная покупателю;

- стоимость всего количества отправленных товаров;

- при отправке товаров из-за рубежа указывается страна и номер таможенной декларации.

В документе заполняются все поля. Строки нельзя менять местами.

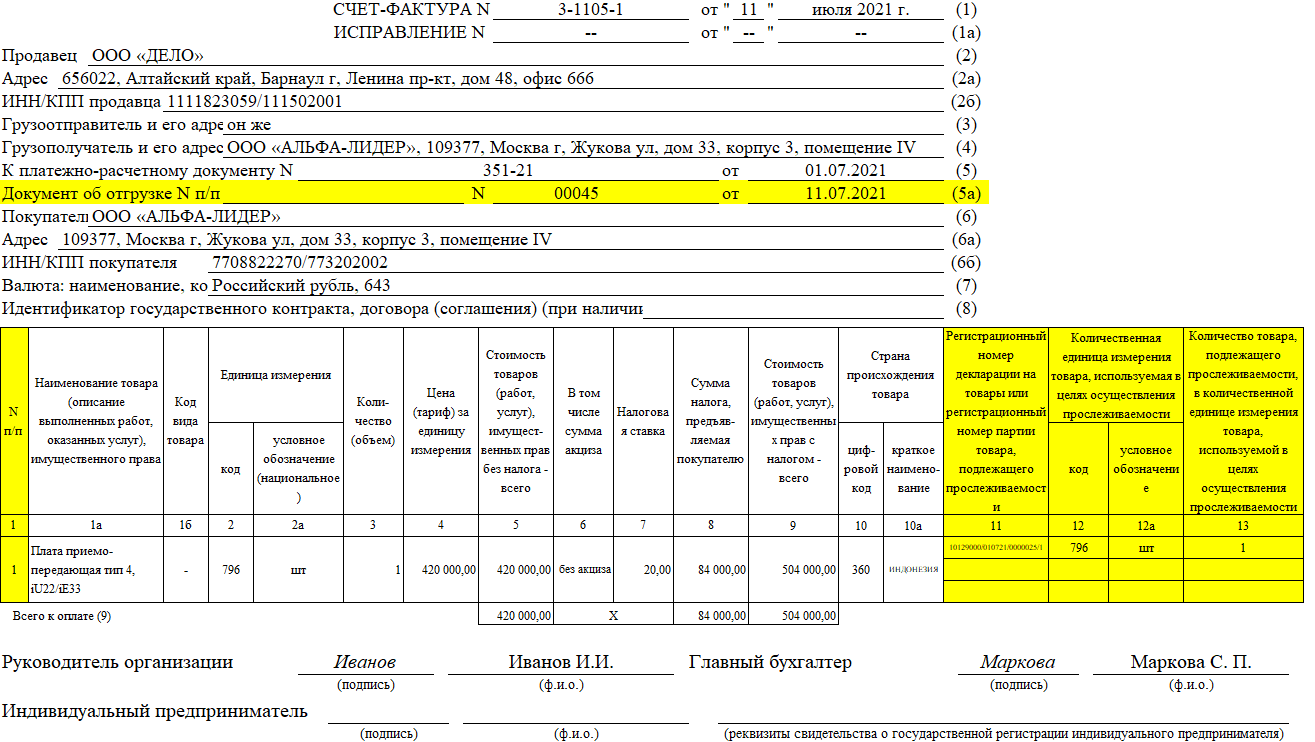

Счёт-фактура: образец заполнения

Счёт-фактура образец

Скачать бланк счёта-фактуры

В строку 1 вписываем номер счёта-фактуры и дату составления документа.

В строки 2 и 6 вносим реквизиты продавца и покупателя: адреса в полном или в сокращённом виде, ИНН и КПП.

В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

В строку 7 вписываем название валюты и её цифровой код по ОКВ.

Заполняем графы в таблице:

- описание услуг или работ, наименование товаров;

- объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

- сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

- налоговая ставка и сумма НДС в рублях и копейках;

- общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

Учёт счетов-фактур ведётся в специальных книгах. Продавец регистрирует счёт-фактуру в книге выставленных счетов, а покупатель – в книге покупок. Так налогоплательщик подтверждает своё право на получение налогового вычета. Все суммы затем отражаются в налоговой декларации.

Частые ошибки в счёте-фактуре

Ошибка: неправильно указаны или пропущены наименование, ИНН, адрес организации.

Следствие: установить авторство и адресата документа сложно, поэтому его признают недействительным.

Ошибка: из документа невозможно установить, какой товар передавался или услуга была оказана.

Следствие: НДС не возместят.

Ошибка: неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости.

Следствие: точную стоимость товара определить невозможно, значит, документ считается неинформативным.

Ошибка: неверное исчисление НДС.

Следствие: возможны вопросы и проверки со стороны налоговой.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платёжных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Электронные счета-фактуры

Продажу и покупку прослеживаемых товаров для перепродажи оформляют в электронном виде и передают их контрагентам через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Бумажную форму можно применять в следующих случаях:

- товары проданы физлицам для собственных нужд, а не для бизнеса;

- товары переданы на экспорт или реэкспорт;

- товары проданы и перемещены из РФ на территорию государства-члена ЕАЭС.

1С-Отчетность — сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие». Отправляйте электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

-

Счет-фактура без выделенного НДС

-

Что будет, если будучи на УСН, выставить счет-фактуру с выделенным НДС

-

-

Когда на УСН все же нужно выставлять счета-фактуры с НДС

-

Что делать со счетами-фактурами от контрагентов

Если вы применяете УСН, то освобождены от НДС. Это значит, что вы:

- Не начисляете этот налог на свои товары и услуги.

- Не принимаете НДС к вычету, когда сами покупаете товары и услуги.

- Не выставляете счета-фактуры своим клиентам.

В то же время, закон не запрещает вам будучи на УСН выписывать счета-фактуры. В этом материале коротко расскажем, когда это бывает нужно и что вам за это будет.

Счет-фактура без выделенного НДС

Такой документ у вас могут затребовать покупатели на ОСНО. Вы не обязаны его оформлять, но, если не хотите портить отношения с контрагентом, смело можете выставить счет-фактуру на сумму товаров и услуг с пометкой «Без НДС». Это вам ничем не грозит.

Внимание! Ни в коем случае не пишите «НДС 0%». Нулевая ставка НДС и «Без НДС» – это разные понятия.

Что будет, если будучи на УСН, выставить счет-фактуру с выделенным НДС

Если вы сделаете это, то должны будете выделенную сумму НДС заплатить в бюджет. И то, что вы применяете УСН и не являетесь плательщиком НДС вам никак в этой ситуации не поможет. Но принять к вычету НДС от поставщиков вы все равно не сможете.Кроме того, по итогам квартала, в котором выставили документ с НДС, нужно будет сдать еще декларацию по этому налогу.

Упростите работу с контрагентами!

Воспользуйтесь онлайн-сервисом для выставления счетов и формирования документов

Получить доступ

Когда на УСН все же нужно выставлять счета-фактуры с НДС

Если вы посредник и от своего имени реализуете товары (работы, услуги) принципалов (комитентов) – плательщиков НДС, то даже на УСН должны выставлять счета-фактуры по таким операциям и вести журнал учета полученных и выставленных счетов-фактур. Но при этом вы не должны вести книгу покупок и книгу продаж, платить НДС и сдавать декларацию.

Кроме того, документ с выделенным налогом ООО и ИП на УСН должны выставлять в ситуациях, когда даже несмотря на освобождение должны платить НДС:

- при импорте товаров;

- по договорам простого товарищества;

- по операциям, где упрощенец признается налоговым агентом (например, при аренде госимущества).

Для составления отчетности нужно выполнить несколько простых шагов с подсказками. Составленный отчет сразу же можно отправить в инспекцию через интернет.

Что делать со счетами-фактурами от контрагентов

Когда контрагент – плательщик НДС выставляет вам документ с выделенным налогом, это вам ничем не грозит. Это налог контрагента, а не ваш. Вы оплачиваете всю сумму, включая НДС, и включаете ее в расходы (если применяете УСН «Доходы минус расходы»).

Как видите, даже на УСН иногда нужно выставлять счета-фактуры и платить НДС.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Счет-фактура — это основной учетный документ. Он подтверждает факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. На этой странице можно бесплатно скачать бланк и заполненный образец.

Содержание:

- Что такое счет-фактура

- Виды счетов-фактур

- Для чего нужен счет-фактура

- Образец заполнения

- Порядок заполнения по строкам

- Сроки выставления счета-фактуры

- Корректировка счета-фактуры

- Когда счет-фактура не нужен

- Электронный счет-фактура

- Журнал учета счетов-фактур

Что такое счет-фактура

Счет-фактура — документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги. В нем же прописывается стоимость продукции. Счет-фактуру выдает продавец покупателю при отпуске товарно-материальных ценностей.

Виды счетов-фактур

Есть три вида счетов-фактур:

- Обычный, отгрузочный — подтверждает передачу товара покупателю.

- Авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает.

- Корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Для чего нужен счет-фактура

На основании правильно оформленного счета-фактуры контрагент принимает к вычету либо возмещению НДС.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счет-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС.

Иногда НДС не начисляется, например, для предпринимателей, которые работают по упрощенной системе налогообложения. В этом случае покупатель может попросить продавца выставить ему счет-фактур без НДС.

Образец заполнения счета-фактуры

Документ готовится в двух экземплярах — для каждого из участников сделки, — и заверяется поставщиком. Скачать бланк и заполнить его должен продавец, отпустивший товарно-материальные ценности. Использовать можно как бумажный, так и электронный носитель.

Порядок заполнения по строкам

Счет-фактура заполняется по Правилам, которые утверждены постановлением правительства от 26.12.2011 № 1137. Там нужно указать:

-

Порядковый номер и дату составления — строка 1. Документы нумеруются по порядку, по возрастанию. Храниться они должны в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных — не менее четырех лет с даты последней записи.

-

Сведения о продавце — строки 2, 2а и 2б. Название, адрес, ИНН и КПП продающей стороны. Адрес указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений, которые допустимы в учредительных документах. Нарушение этого правила может стать основанием для лишения вычета.

-

Сведения о грузоотправителе и грузополучателе — строки 3 и 4. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставится прочерк. Если продавец и есть отправитель груза — в этой строке пишется «Он же».

-

Сведения об оплате — строка 5. Заполняется при продаже в счет ранее полученной предоплаты. Там указывают номер и дату платежно-расчетного документа. Если предоплаты не было, ставится прочерк.

-

Информация о документе об отгрузке — строка 5а. Там указываются номер и дата документа об отгрузке товаров, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

-

Сведения о покупателе — строки 6, 6а и 6б. Продавец должен указать полное или сокращенное наименование покупателя по учредительным документам, адрес покупателя, указанный в ЕГРЮЛ или ЕГРИП, или место жительства предпринимателя, а также ИНН и КПП покупателя.

-

Валюта и ее код — строка 7. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

-

Сведение о госзаказах — строка 8. Заполняется при работе с госзаказами. В противном случае ставится прочерк или строка оставляется пустой.

-

Сведения о товаре. В табличной части нужно указать наименование товара или описание работ, услуг, переданных прав. При вывозе товаров в страны ЕАЭС в графе 1 (а) счета-фактуры указывайте код вида товара по ТН ВЭД ЕАЭС.

В графах 2 и 2а указываются единицы измерения отгруженной продукции. Это код и определенное условное обозначение согласно Общероссийскому классификатору единиц измерения. Но проставлять единицы измерения необходимо, только если их можно определить. Когда указывать нечего, например, при реализации услуг, ставятся прочерки. Графы 10 и 10а «Страна происхождения товара» и графу 11 «Регистрационный номер таможенной декларации» заполняются только по иностранным товарам.

-

Цена и стоимость товара. В графе 4 ставится цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк. В графе 5 указывается стоимость товаров, работ, услуг без учета налога.

-

Ставка и сумма налога. В графе 7 отмечается размер налоговой ставки, в графе 8 — сумма налога в рублях и копейках, полная, без округления, в графе 9 — стоимость всего количества или объема товара с учетом суммы налога.

-

РНПТ (регистрационный номер партии товаров, подлежащих прослеживаемости). Заполняется в графе 11 по импортным товарам из списка. Либо там указывается регистрационный номер таможенной декларации для прочих товаров.

В одном документе можно указать сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости.

Кто подписывает счет-фактуру

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель. Но сделать это могут и другие сотрудники — у кого есть доверенность.

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, можете поставить. Тогда печать будет служить дополнительным реквизитом.

Сроки выставления счета-фактуры

Счет-фактура выписывается в течение 5 календарных дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг (п. 3 ст. 168 НК РФ). Правила действуют как для бумажных документов, так и электронных.

Авансовые счета-фактуры оформляются в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Штрафа за нарушение срока предоставления счета-фактуры нет. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Корректировка счета-фактуры

Если продавец, выставивший счет-фактуру, обнаружил ошибки, он может внести необходимую корректировку. При этом у покупателя такого права нет, но он может указать на ошибку и попросить об исправлениях. Для этого предусмотрена специальная операция — корректировка счета-фактуры.

У этой операции есть ряд требований:

- Изменения вносятся в оба экземпляра — для продавца и для покупателя.

- Исправления обязательно визируются руководителем компании-продавца и заверяются его печатью. Вместо директора подписывать может уполномоченное лицо, указав ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Нужно проставить дату исправления.

- Неверные данные надо зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причем дописать, какие показатели на какие и в какой графе.

Если ошибок много и корректировку провести сложно, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в Налоговом кодексе РФ нет прямого запрета на замену дефектного счета-фактуры. Но иногда такое право придется отстаивать в судебном порядке.

Когда счет-фактура не нужен

Есть случаи, когда счет-фактура не является обязательным документом. Сделка подтверждается накладной или счетом на оплату. По закону счет-фактуру можно не заполнять, если:

- сделка не облагается НДС (ст. 149 и 169 НК РФ).

- реализация товаров происходит за наличный расчет. В этом случае достаточно чека или бланка строгой отчетности.

- применяются упрощенные режимы налогообложения.

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (письмо Минфина от 08 февраля 2016 г. № 03-07-09/6171).

- товар облагается по нулевой ставке, если покупатель не является плательщиком НДС и отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты.

Электронные счета-фактуры

Электронный счет-фактура является юридически значимым документом, как и его бумажный аналог. Он содержит те же реквизиты и данные, должен быть подписан руководителем организации или доверенным лицом. Формат цифровой версии бланка утвержден приказом ФНС России от 19.12.2018 №ММВ-7-15/820@.

Электронный счет-фактура нужен и при работе с прослеживаемыми товарами. Документ оформляют в электронном виде и передают их контрагентам через операторов ЭДО.

Журнал учета счетов-фактур

Здесь фиксируются выставленные и полученные документы. Сегодня обязанность по его ведению осталась только у:

- агентов и субагентов;

- комиссионеров и субкомиссионеров;

- экспедиторов, организующих исполнение услуг с привлечением третьих лиц;

- застройщиков, привлекающих к строительству подрядчиков.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад