Добавить в «Нужное»

Счет на предоплату (образец)

Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату (образец) должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет.

Какие реквизиты должны быть указаны в счете на предоплату

Требования к счету на оплату не регламентированы каким-либо нормативным документом. Как правило, каждая организация составляет счет на авансовый платеж по договору (образец) в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. В связи с этим внешний вид счета на аванс (образец) у каждой организации может различаться.

Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена.

Обязательными реквизитами являются:

- название организации или ФИО индивидуального предпринимателя, выставляющих счет;

- ИНН и КПП поставщика;

- номер расчетного банковского счета поставщика, реквизиты банка, в котором открыт счет;

- дата и номер счета;

- наименование товара, работ или услуг, оказываемых по договору, их количество, цена единицы, стоимость;

- общая сумма счета на предоплату по договору (образец) (цифрами и прописью);

- подпись руководителя и бухгалтера, печать поставщика.

Заполнение реквизитов счета на предоплату

Порядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения. В таблице указывается получатель, причем наименование организации может быть указано сокращенно (но как в выписке из ЕГРЮЛ), в то время как наименование индивидуального предпринимателя должно быть указано полностью, без сокращений. ИП указывают только ИНН, поле «КПП» остается свободным. Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета. Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет.

Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету.

Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. На практике возможны оба варианта оформления счета.

Если счет составляется на сумму предоплаты, то в наименовании товаров, работ указываются формулировки «Частичная предоплата в соответствии с договором», «Предоплата по договору» и похожие фразы. В стоимости указывается сумма, ожидаемая от контрагента в качестве предоплаты.

Когда счет формируется на всю сумму по договору, то уплата аванса может быть прописана в договоре или самом счете на оплату. Если конкретный размер предоплаты не установлен, однако такое условие оговорено и предусмотрено в договоре, то покупатель может самостоятельно определить размер аванса.

Дополнительные реквизиты в счете на предоплату (образец)

Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем.

Как выставить счет на предоплату (образец)

Согласно правилам делового документооборота счет на предоплату можно выставить путем передачи его контрагенту при подписании договора, выслать по почте либо отправить сканированный документ на электронную почту заказчика, выслать факсом. В каждом из этих случаев счет подписывается руководителем, бухгалтером или индивидуальным предпринимателем, заверяется печатью.

Обычный счет, не включающий в себя особенных условий и не являющийся офертой, не является первичным документом. В бухгалтерском и налоговом учете счет на предоплату (образец) не учитывается, подтверждающим расходы документом не является.

Скачать образец бланка счета на предоплату

Бухгалтерское и налоговое законодательство не требует обязательного наличия счёта, поэтому унифицированной формы у документа нет. Порядок его выставления и реквизиты каждая организация определяет сама. При этом счета повсеместно используют в деловом обороте, часто в договор включают условие об оплате товаров или услуг на основании этого документа. счёт сам может являться договором, когда представляет собой оферту и содержит все существенные условия сделки. В этом случае его оплата-акцепт приравнивается к заключению договора в простой письменной форме. счёт на оплату, бланк которого оформлен как оферта, можно выставлять неограниченному кругу лиц.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

- Дату формирования документа.

- Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

- Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

- Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

- ИНН, КПП, банковские реквизиты получателя средств. Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

- Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

- Итоговая сумма для оплаты. Обычно её указывают прописью, чтобы избежать числовых ошибок.

- Сумма НДС или его отсутствие.

- Название должности лица, которое составило счёт, и подпись с расшифровкой.

Сейчас становится правилом хорошего тона указывать также web-сайт и e-mail компании.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы выставить счёт на оплату не обязательно пользоваться специальными программами, можно скачать бесплатно Word или Excel шаблон, и подготовить собственный бланк с необходимыми реквизитами продавца или поставщика услуг. Файл xls лучше подходит для этих целей, в нём можно использовать формулы для необходимых подсчётов.Поскольку не существует обязательной единой формы, можно сделать свой шаблон уникальным и узнаваемым.

Бланк счёта на оплату 2023 (скачать в формате excel)

Бланк счёта на оплату 2023 (скачать в формате word)

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Выставить счёт онлайн

Совершенно бесплатно и без регистрации

Нужна ли на счёте печать

С 2015 года иметь печать для ООО и АО не обязательно. Использовать её или нет, хозяйствующий субъект определяет самостоятельно. Если печать у организации есть, то обязанность заверять счёта на оплату может быть предусмотрена в договоре.

Согласно Закону о бухучете 402-ФЗ оттиск печати не является обязательным реквизитом первичного учетного документа. Налоговым кодексом также не предусмотрена обязанность заверять его печатью. Поэтому допустимо выставить счёт на оплату без печати.

В каких случаях счёт признают первичным документом

По общему правилу не является первичным учетным документом счёт на оплату. Бланк чаще всего содержит предложение об оплате и реквизиты для перечисления средств. Для целей бухгалтерского и налогового учёта он считается учётным документом, если подтверждает факт хозяйственной деятельности и содержит все обязательные реквизиты, указанные в ч. 2 ст. 9 Закона о бухучете. Например, счёта на оплату коммунальных услуг, услуг связи, аренды можно принимать к учету как первичные документы, если в них есть все обязательные реквизиты.

Счёт на оплату (заполненный образец xls)

Образцы заполнения счёта с НДС (скачать) и без НДС (скачать).

Счет на предоплату — это документ, содержащий сведения о товарах (услугах), подлежащих оплате, и платежные реквизиты получателя денежных средств. Он может выступать как договор, а может быть приложением к контракту, ранее заключенному сторонами сделки.

Обязательные реквизиты счета на оплату

Хотя документ активно используется в деловом документообороте, законодательно не утверждена его форма и не регламентированы его обязательные реквизиты. Связано это с тем, что документ не является первичным учетным и выставляется либо как дополнение к договорным обязательствам, либо сам является договором. Порядок, как выставить счет на предоплату, и применяемая форма разрабатывается и устанавливается организацией самостоятельно.

Как выставить счет на предоплату к договору

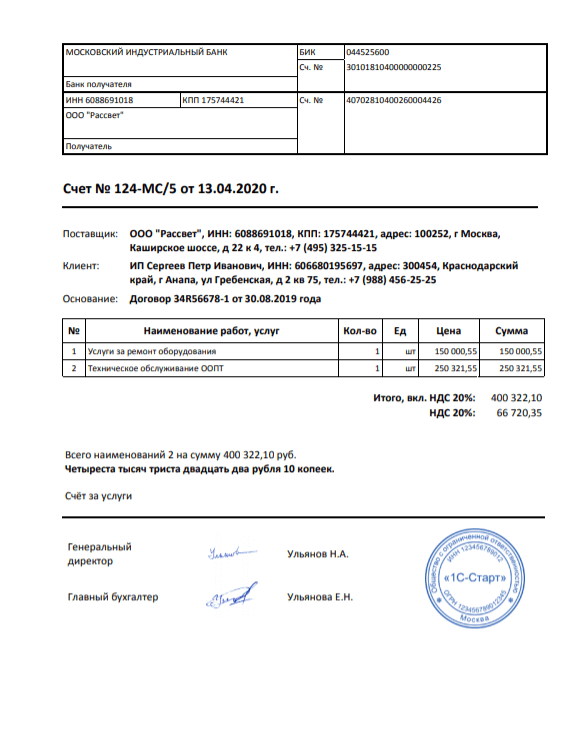

Если в заключенном сторонами сделки контракте прописаны сроки, сумма и платежные реквизиты, выставлять отдельный документ на предоплату нет необходимости. Но поскольку документ удобен в документообороте, условия о его выставлении часто включают в контракт. Если он выставляется к уже заключенному контракту, пропишите в нем:

- номер и дату выставления;

- реквизиты плательщика и получателя (наименование, адрес, ИНН);

- банковские реквизиты получателя;

- наименование товаров (работ, услуг), их количество, цену и сумму к перечислению;

- общую сумму к перечислению;

- выделенную сумму НДС (или указание «НДС не облагается»);

- срок, в который необходимо произвести оплату;

- подписи уполномоченных лиц (руководитель или иное лицо по доверенности).

Пример оформления:

При выставлении счета к уже заключенному контракту допустимо не прописывать весь перечень товаров и услуг, подлежащих оплате, а ограничиться фразой: «Оплата по Договору №… от… за … (указать общее наименование товара (услуги), например, «канцелярские товары»)»

Когда счет-оферта на предоплату является договором

Гражданское законодательство допускает применение счета в качестве договора, но при соблюдении определенных требований (пункт 2 статьи 432, статьи 435 и 438 ГК РФ):

- Документ содержит все существенные условия договора и его передача покупателю (заказчику) является офертой.

- Покупатель (заказчик) акцептовал оферту перечислением денежных средств в установленный срок.

Существенными условиями любого договора являются предмет сделки, условия для определенных видов сделок, прописанные в законодательно-правовых актах, договоренности, которые необходимо согласовать по заявлению одной из сторон (пункт 1 статьи 432 ГК РФ). Таким образом, для разного вида договорных обязательств существенные условия могут быть разными. Выставляя счет-оферту, кроме реквизитов, прописанных выше, необходимо корректно прописать существенные условия сделки:

- при купле-продаже товара: наименование, количество и цену товарных ценностей;

- при оказании услуг: наименование и объем, цену и сроки оказания услуг.

Обязательно пропишите условия сделки, которые являются важными: сроки и порядок поставки, порядок и сроки акцепта.

Пример оформления:

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Счёт – это первичный документ, в котором содержится основная информация по сделке. В нём указывается общая сумма, которую заказчик должен оплатить исполнителю, сроки оказания услуги (поставки товара), дополнительные условия. Счёт может выставляться на предоплату – тогда это будет счёт на аванс. Выставление счёта на аванс носит факультативный характер, исключением являются случаи, когда заказчик прописывает это в договоре как обязанность исполнителя.

Консультируйтесь бесплатно с экспертами по сложным вопросам бухучёта, налогообложения и кадрового дела.

Унифицированной формы счёта на аванс нет. Но для корректного заполнения документа необходимо отразить следующие реквизиты:

- реквизиты исполнителя – получателя платежа: наименование, ИНН, КПП, банковские реквизиты;

- реквизиты заказчика (наименование);

- основание платежа (наименование, количество товаров, реквизиты договора поставки);

- сумму, подлежащую к оплате;

- срок внесения оплаты по счёту на аванс;

- срок действия счёта на аванс;

- дата и номер счёта на аванс;

- подпись уполномоченного лица и печать организации-поставщика.

Не запрещается внесение любой информации в бланк счёта. Вы можете указать ваши контакты, информацию о скидках.

Выставить счет на аванс онлайн

В интернет-бухгалтерии «Моё дело» можно автоматически сформировать счёт на аванс. Все необходимые для заполнения поля будут выделены. Ещё одно неоспоримое преимущество сервиса – вы можете сохранить заполненные документы на компьютер в удобном для вас формате и при необходимости отправить их в электронном виде.

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

ФАЙЛЫ

Скачать пустой бланк счёта на оплату .xlsСкачать образец заполнения счёта на оплату .xls

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.