На чтение 9 мин Просмотров 9.3к.

Привет на связи Василий Жданов в статье рассмотрим совокупный финансовый результат периода. Данный термин, назовем его условно в сокращении СФР – это чистая прибыль (убыток), за конкретный отчетный период, скорректированная на результаты переоценки как внеоборотных активов, так и прочих операций, которые в нее не включают. Это определение можно найти практически во всех экономических аналитических источниках информации, посему воспринимается на сегодня как общеупотребляемое.

Важно! СФР каждого периода находит свое отображение в отчете о фин. результатах по стр. 2500.

Актуальная форма этого отчета (по ОКУД 0710002) введена Приказом Минфина РФ № 66н от 02.07.2010 (послед. ред. от 19.04.2019). Экономисты называют его чаще всего формой №2. С 2020 г. будет применяться обновленная форма отчета, которая содержит изменения, привнесенные названым Приказом от 2019 г. Между тем организации вправе принять самостоятельное решение об использовании ее до установленного срока.

Форма предназначена для всех организаций, кроме кредитных, страховых и государственных. ИП и иностранные организации, которые работают в РФ, предоставляют этот вид отчетности по желанию. В обязанность им эта норма не вменяется.

Следует принять также к сведению, что, начиная с 2012 г. и по сей день, отчет о прибылях и убытках именуется не иначе как отчет о фин. результатах. Основанием является информация Минфина РФ № ПЗ-10/2012.

Содержание

- Строки и их название в полноформатном фин. отчете №2

- Как определить значение совокупного финансового результата (СФР)

- Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

- Пример 1. Калькуляция СФР для заполнения стр. 2500 фин. отчета ООО «Олмис» за период 2017–2018 гг.

- Пример 2. Калькуляция значения СФР для стр. 2500 в фин. отчете №2 ООО «Пром–стайл» за 2019 г.

- Ответы на часто задаваемые вопросы

Строки и их название в полноформатном фин. отчете №2

Как известно, существует две формы данного отчета: полная и упрощенная. Вторая предназначена для тех, кто применяет упрощенные способы ведения бух. учета. К ним относят, прежде всего, представителей малого бизнеса и некоммерческие структуры. Для того, чтобы использовать упрощенную форму, им следует закрепить применение упрощенного отчета как норму в своей учетной политике.

Далее по тексту будет рассматриваться полноформатная форма отчета, которая содержит следующие строки:

- Стр. 2110, выручка (прибыльность от обыч. деятельности).

- Стр. 2120, себестоимость продаж (траты по обычной деятельности по части себестоимости).

- Стр. 2100, ВП (убыток).

- Стр. 2210, коммерч. траты (относятся равно как к реализации продукции, так и услуг, работ).

- Стр. 2220, управленч. траты (связаны с управлением организацией).

- Стр. 2200, прибыль и убыток от продаж (т. е. непосредственно от деятельности).

- Стр. 2310, доходы от участия в иных организациях.

- Стр. 2320, % к получению (сведения по полученным процентам).

- Стр. 2330, % к уплате (т. е. траты в виде процентов, которые требуется оплатить).

- Стр. 2340, проч. доходы.

- Стр. 2350, проч. траты.

- Стр. 2300, прибыль и убыток до вычета налога.

- Стр. 2410, текущий налог на прибыль (применительно к рассчитанной сумме по декларации).

- Стр. 2421, включая постоян. налоговые обязательства (активы).

- Стр. 2460, прочее.

- Стр. 2400, ЧП, убыток.

- Стр. 2500, СФР.

Перечисленные данные заносятся по состоянию на конкретный отчетный период. При отсутствии информации по показателям по соответствующим строкам проставляют прочерки. Непосредственно по стр. 2500 указывается уже скалькулированная сумма СФР за требуемый период.

Упрощенная версия отчета – это сжатая форма полного. Следует заметить, что он состоит всего из семи основных строк и в нем отсутствует стр. 2500 (СФР).

Как определить значение совокупного финансового результата (СФР)

Следует заметить, что каких-либо отдельных детальных пояснений по этому новому показателю на данный момент не имеется. Актуальная нормативная документация экономический смысл его не разъясняет. Определен лишь порядок его расчета, который, собственно, и применяется повсеместно.

Как принято, значение СФР калькулируется на основе данных, которые содержит отчет о фин. результатах. Для расчета необходимо знать три значения:

- сумму ЧП, т. е. чистой прибыли, убытка (прописан по стр. 2400);

- результат, полученный от переоценки внеоборотных активов (ВА), который не причисляют к составу ЧП за рассматриваемый период (прописан по стр. 2510);

- и результат от проч. операций, который не причисляют к ЧП (прописан по стр. 2520).

Для получения суммы СФР, перечисленные значения требуется суммировать. Если перевести все это в математическую формулу для расчета, то тогда калькуляция примет следующую интерпретацию:

СФР = Стр.2400+Стр.2510+2520

Это общая формула для калькуляции СФР по фин. отчету. Итог подсчета по ней может быть отрицательным, что означает убыток. Полученный по результатам подсчета убыток тоже следует отображать по стр. 2500 как значение СФР, но только в круглых скобках. Следует заметить, что отрицательные значения (т. е. суммы с минусом) всегда записывают в отчетности именно в скобках, минус при этом рядом не ставится, т. к. тогда такая запись будет признана неправильной.

В отношении показателя СФР можно сделать вывод, что он поднимает уровень информативности сведений, отображаемых в фин. отчете №2. А это позволяет повысить эффективность принимаемых управленческих решений.

Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

Итак, существенную долю совокупного результата составляет чистая прибыль (ЧП). Она подлежит корректировке на результаты переоценок, которые содержат стр. 2510 и 2520. Следовательно, помимо ЧП, следует принять во внимание еще и эти два показателя. Рассмотрим взаимосвязь названых трех показателей и некоторые особенности отображения их по отчетности.

Показатель первый. Прибыль на протяжении текущего года показывают по сч. 90 (продажи) и 91 (проч. доходы с тратами). Последние далее списывают на сч. 99 (прибыль, убыток), который в конце текущего отчетного года закрывают на сч. 84 (нераспред. прибыль).

Показатель второй. Что касается переоценки ВА, то на сегодня ее производят в последний день уходящего отчетного года. При отсутствии к этому моменту сумм добавочного капитала по ранее проведенной переоценке уценку показывают в проч. тратах. При проведении дооценки в рамках прошлой переоценки, суммы которой уже причислены к фин. результату, эту дооценку показывают в проч. доходах, но стр. 2510 тогда оставляют пустой. При участии сумм добавочного капитала их прописывают по стр. 2510 в разд. «Справочно».

Показатель третий. Это еще один неоднозначный показатель, фигурирующий в расчете СФР, – результат от проч. операций (стр. 2520). Что примечательно, в рамках применяемых нормативов, не определено, о каких именно операциях здесь идет речь. Строгих предписаний по этой части не имеется. Как показывает практика, в данный показатель зачастую включают разницу, которая образуется при пересчетах стоимости имеющихся активов.

Например, когда российская организация осуществляет деятельность в другой стране и при использовании активов пересчитывает их стоимость в инвалюте на рос. рубли. При пересчете и получается разница, которую далее отображают при помощи добавочного капитала (применительно к ПБУ 3/2006, утв. Приказом Минфина РФ № 154н от 27.11.2006).

Помимо сказанного, бытует мнение, что в рассматриваемый третий показатель включают также суммы ошибок за предшествующий год, которые выявлены к моменту формирования и утверждения бух. отчетности. На самом деле сопоставимые значения показателей по предшествующим периодам корректируют при составлении бух. отчетности с раскрытием информации в соответствующих пояснениях. Исправление ошибок производится в порядке, обозначенном п. 9 ч. II ПБУ 22/2010 (утв. Приказом Минфина РФ № 63н от 28.06.2010).

Учитывая выше сказанное, общую формулу для калькуляции СФР, можно представить следующим образом:

Расшифровка показателей: ЧП – прибыль чистая, У – убыток, РПВА – результат от переоценки ВА, не причисляемый к ЧП, РПО – результат от проч. операций, не причисляемый к ЧП.

Пример 1. Калькуляция СФР для заполнения стр. 2500 фин. отчета ООО «Олмис» за период 2017–2018 гг.

Калькуляция значения СФР производится на основе данных из фин. отчета №2 ООО «Олмис» за период 2017–2018 гг. Применяется общая формула расчета. Значения показателей, используемые в предложенном примере, условны.

| Название показателя и соответствующая ему строка фин. отчета №2 ООО «Олмис» | Данные по нему за 2017 г. из отчета ООО «Олмис»

(тыс. рос. руб.) |

Данные по нему за 2018 г. из отчета ООО «Олмис»

(тыс. рос. руб.) |

| ЧП (убыток), стр. 2400 | 15 000 | 9 980 |

| Результат от переоценки ВА, не причисляемый к ЧП (убыток), стр. 2510 | 89 | 130 |

| Результат от проч. операций, не причисляемый к ЧП (убыток), стр. 2520 | – | – |

Калькуляция значения СФР для ООО «Олмис» производится по каждому периоду отдельно (сначала за 2017 г., затем за 2018 г.). Поскольку сведения по стр. 2520 отсутствуют (в фин. отчете по ней проставлены прочерки), то в общую формулу для расчета подставляют те значения, которые имеются.

Калькуляция СФР за 2017 г.: 15 000 + 89 = 15 089. По аналогии производится калькуляция за 2018 г.: 9 980 + 130 = 10 110.

Согласно полученным результатам в фин. отчете ООО «Олмис» по стр. 2500 за период 2017 г. следует записать сумму «15 089», а за период 2018 г. по этой же строке – сумму «10 110».

Пример 2. Калькуляция значения СФР для стр. 2500 в фин. отчете №2 ООО «Пром–стайл» за 2019 г.

ООО «Пром–стайл» осуществляет несколько видов деятельности, среди которых значится: розничная и оптовая торговля промтоварами, консультирование, посредническая деятельность. Предположим, что по данным фин. отчета №2 ООО «Пром–стайл» за 2019 г. получены следующие данные (см. таблицу).

| Показатель из фин. отчета ООО «Пром-стайл» | Данные по нему за 2019 г. (тыс. рос. руб.) | Калькуляция СФР за 2019 г. |

| ЧП (стр. 2400) | 500 350 | СФР = ЧП – РПО |

| РПО (стр. 2520) | 8 100 | 500 350 – 8 100 = 492 250 |

Пояснения по расчету. По данным фин. отчета ООО «Пром-стайл» переоценка ВА в рассматриваемом периоде (2019 г.) не производилась. Известен лишь результат от проч. операций (8 100 тыс. рос. руб.) и значение ЧП (500 350 тыс. рос. руб.).

С учетом этого, калькулировать СФР следует по формуле 2 (см. выше), подставляя значения только этих двух показателей. Результат калькуляции равен 492 250 тыс. рос. руб. Именно эту сумму и следует указать по стр. 2500 за 2019 г. в фин. отчете ООО «Пром–стайл».

Ответы на часто задаваемые вопросы

Вопрос №1: Какие изменения привнесены в новую форму отчета №2, которую нужно будет применять за период с 2020 г.?

Существенных изменений не производилось. Следует отметить, что поменялись:

- некоторые названия показателей с их кодами;

- последовательность их представления;

- по стр. 2421 добавлено слово «активы», а сама статья отнесена к показателю «Текущему налогу на прибыль» как его составляющая часть;

- в некоторые формулировки добавлено слово «изменение» (например, «изменение отложенных налоговых активов», др.);

- раздел «Справочно» дополнен новыми показателями: СФР, результат от переоценки ВА, не причисляемый к ЧП и результат от проч. операций, не причисляемый к ЧП.

Суть привнесенных изменений сводится к приближению отечественной фин. отчетности к международным стандартам МСФО. Это значительно повышает достоверность представляемых в ней сведений, упрощает преобразование фин. отчетности в формат МСФО.

Вопрос №2: ООО «Светлячок» продает в розницу продовольственные товары и занимается организацией общепита. Его ЧП за 2018 г. составила сумму 5 350 тыс. рос. руб. Переоценка ВА в указанном году не производилась. Как определить значение СФР?

Поскольку переоценки не было, то пересчитывать стоимость активов нет необходимости. При калькуляции СФР нужно подставить в общую формулу те значения, которые имеются. Следовательно, СФР для ООО «Светлячок» приравнивается к 5 350 тыс. рос. руб. Эту сумму и нужно будет записать по стр. 2500 в фин. отчете №2.

В статье найдете пошаговый алгоритм и полезные подсказки от эксперта ЦОКО№1, как оформить возврат средств из СФР (Социального фонда России) за мероприятия по охране труда в 2023 году. Расскажем, как изменился порядок возмещения после объединения ПФР и ФСС, разберем типичные ошибки, дадим готовые образцы документов.

- Какие затраты по охране труда СФР возместит работодателю

- На какую сумму возмещения может рассчитывать компания

- Когда Социальный фонд России откажет в возмещении средств: примеры

- Как составить заявление о финансовом обеспечении предупредительных мер

- Когда подавать заявление на возмещение средств на ОТ из СФР

- Какие документы специалисту по ОТ подготовить и подать в СФР

Какие затраты по охране труда СФР возместит работодателю

Работодатель имеет возможность вернуть часть средств, затраченных на улучшение условий труда, из Социального фонда России. Для этого необходимо сначала уведомить фонд о своем намерении потратить определенную сумму, а затем – после получения приказа Фонда о разрешении, отчитаться о том, что средства фонда были потрачены только на согласованные мероприятия.

СФР (Социального фонда России) — это новый фонд, который начал работать с 1 января 2023 года. Фактически, это ведомство, которое появилось после объединения привычных нам ПФР и ФСС, чтобы эффективнее распределять бюджет России. На сегодняшний день более 100 услуг СФР уже доступны на Госуслугах.

Основной нормативный правовой акт, которым нужно руководствоваться для возмещения расходов на предупредительные меры — Правила финансового обеспечения, утвержденные Приказом Минтруда России от 14.07.2021 № 467н. В пункте 3 этого документа указано, на что можно потратить деньги, полученные из фонда:

- Проведение СОУТ (специальной оценки условий труда).

- Реализация мероприятий по приведению уровней воздействия вредных

- и (или) опасных производственных факторов (далее — ВОПФ) на рабочих местах в соответствие с государственными нормативными требованиями охраны труда.

- Обучение по охране труда отдельных категорий работников.

- Приобретение СИЗ, изготовленных на территории ЕАЭС, для работников, занятых на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением.

- Санаторно-курортное лечение работников, занятых на работах с ВОПФ.

- Проведение обязательных периодических медицинских осмотров (обследований) работников.

- Обеспечение лечебно-профилактическим питанием работников, для которых указанное питание предусмотрено.

- Приобретение приборов для определения наличия и уровня содержания алкоголя и психоактивных веществ.

- Приобретение приборов контроля за режимом труда и отдыха водителей (тахографов).

- Приобретение аптечек для оказания первой помощи.

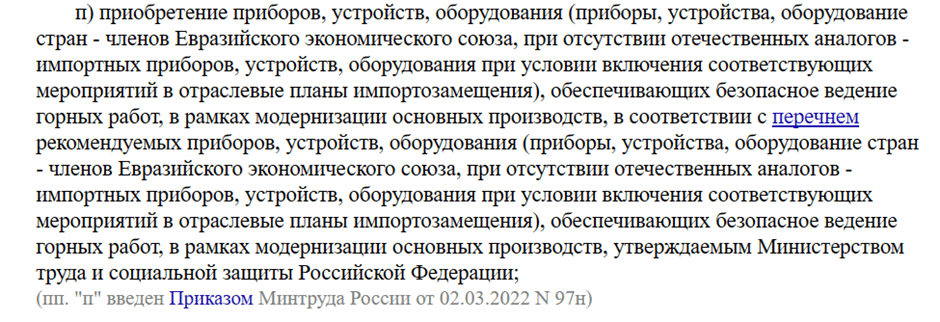

- Приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно предназначенных для обеспечения безопасности работников и (или) контроля за безопасным ведением работ в рамках технологических процессов, в том числе на подземных работах.

- Приобретение отдельных приборов, устройств, оборудования, непосредственно обеспечивающих проведение обучения по вопросам безопасного ведения работ, в том числе горных работ, и действиям в случае аварии или инцидента на опасном производственном объекте и (или) дистанционную видео- и аудио фиксацию инструктажей, обучения и иных форм подготовки работников по безопасному производству работ, а также хранение результатов такой фиксации.

- Санаторно-курортное лечение предпенсионеров.

- Приобретение приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, сервисов, систем, непосредственно предназначенных для мониторинга на рабочем месте состояния здоровья работников, занятых на работах с вредными и (или) опасными производственными факторами.

- Приобретение приборов, устройств, оборудования, обеспечивающих безопасное ведение горных работ, в рамках модернизации основных производств.

- Обеспечение бесплатной выдачей молока или других равноценных пищевых продуктов работников с вредными условиями труда.

Лайфхак. Вспомните, как нас учили читать кредитные договоры, мелкий шрифт. Вот и вы обязательно откройте пункт 3 в актуальной версии этого приказа, чтобы видеть ссылки, при этом вспомните, какие страны входят в ЕАЭС, какие приборы указаны в Перечне импортозамещения, и какие гостиничные номера относятся к высшей категории.

Пример №1. Откройте подпункт «п». В нем есть ссылка на перечень рекомендуемых приборов, утвержденных Минтрудом России.

Перейдя по ссылке, вы попадаете в перечень рекомендуемых приборов в рамках импортозамещения, утвержденных приказом Минтруда России от 23 июня 2022 г. № 373. Например, вы закупили чудесные импортные газоанализаторы, но деньги вам в СФР не возместят, потому что газоанализаторы можно было приобрести в странах ЕАЭС, в рамках импортозамещения.

Не получится получить деньги из ФСС, если приобретаемые СИЗ были изготовлены не в странах, входящих в ЕАЭС, к которым относятся Россия, Казахстан, Армения, Беларусь, Кыргызстан. Например, вы купили в командировке прозрачную защитную каску, изготовленную в Турции. Турция не входит в ЕАЭС, и каска, даже такая красивая, не может быть надета на ваших объектах, или на объектах подрядчика. Место ей — на вашей даче.

Страны, входящие в Евразийское экономическое сообщество

Пример №2. Вы не сможете получить возмещение средств в том случае, если санаторно-курортное лечение работников, в том числе предпенсионеров, происходило в номерах высшей категории. К ним относятся номера, перечисленные в пункте 6 Положения о классификации гостиниц, утвержденной Постановлением Правительства РФ от 18 ноября 2020 г. № 1860 — «сюит», «апартамент», «люкс», «джуниор сюит».

На какую сумму возмещения может рассчитывать компания

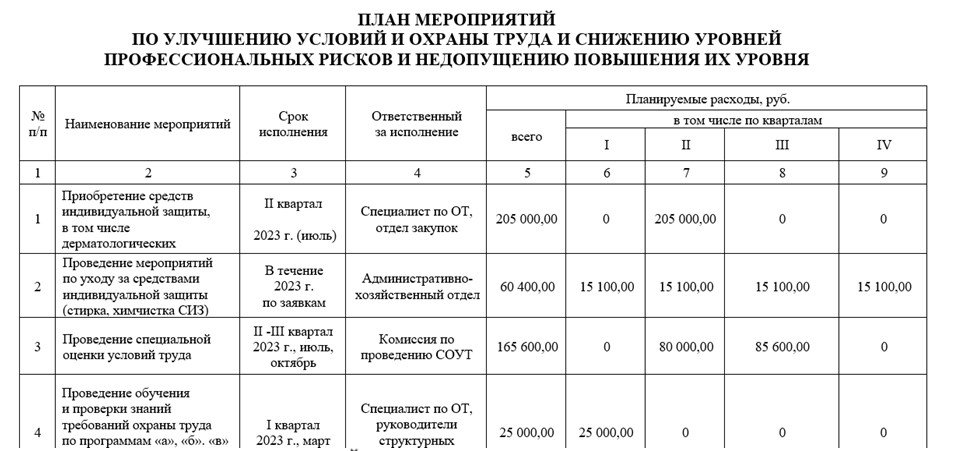

Работодатель планирует расходы на охрану труда за счет собственных средств. Для этого он составляет План мероприятий по улучшению условий и охраны труда работников, разработанного по результатам спецоценки. На основе этого плана, узнав сумму, на которую он может рассчитывать из Фонда, работодатель составляет План финансового обеспечения предупредительных мер.

Затем работодатель относит заявление в Фонд вместе с документами, которые подтверждают намерения о расходовании средств. Чтобы вы ничего не забыли, повесьте на стену схему «Финансовое обеспечение предупредительных мер».

Важно! Если организация имеет непогашенную задолженность по уплате взносов, штрафов, пени на дату подачи заявления в СФР, в приеме заявления откажут.

Пошаговый алгоритм: финансовое обеспечение предупредительных мер

| Шаг 1 | Расчет суммы возмещения и планирование затрат |

|---|---|

| Шаг 2 | Подача заявления на финансовое обеспечение в СФР — до 1 августа 2023 года |

| Шаг 3 | Получение согласования от Социального фонда России |

| Шаг 4 | Приобретение необходимого для охраны труда за счет компании |

| Шаг 5 | Подача заявления в СФР на возмещение с актами и платежными поручениями — до 15 декабря |

| Шаг 6 | Получение средств от Социального фонда России |

| Шаг 7 | Отчет Фонду о целевом расходовании средств |

Сроки издания приказа о финансовом обеспечении зависят от того, к какой категории относится работодатель:

| Сумма начисленных страховых взносов в прошлом году | Сроки издания приказа о финансовом обеспечении предупредительных мер или об отказе |

|---|---|

| до 25 000,0 тыс. рублей включительно | в течение 10 рабочих дней со дня получения заявления и полного комплекта документов |

| свыше 25 000,0 тыс. рублей включительно | в течение 15 рабочих дней после согласования проекта решения с Фондом |

Чтобы понять, на какую сумму возмещения средств может рассчитывать компания, нужно запросить в бухгалтерии сумму страховых взносов, оплаченных в прошлом году на соцстрахование от несчастных случаев и профзаболеваний.

Когда Социальный фонд России откажет в возмещении средств: примеры

После того, как СФР примет от вас заявление на возмещение, проверит предоставленные документы, сотрудники фонда принимают решение о финансовом обеспечении, или отказывают в нем. Отрицательное решение может быть, если:

- на день подачи заявления есть долги в Фонде;

- ваши поданные документы поддельные;

- денежки у Фонда уже кончились;

- вы подали не полный комплект.

Рекомендация от эксперта. Специалистам по охране труда лучше подавать заявление в фонд не 29 июля, а намного раньше, например, в июне. Для этого мероприятия по охране труда, которые вы хотите возместить в СФР, запланируйте не на август или декабрь, а на январь-июнь. В этой ситуации у вас будет время для того, чтобы переделать документы, исправить ошибки и подать заявление заново. Только в том случае, если деньги фонда были уже распределены, можно оставить попытки, но извлечь из этого урок: не тянуть!

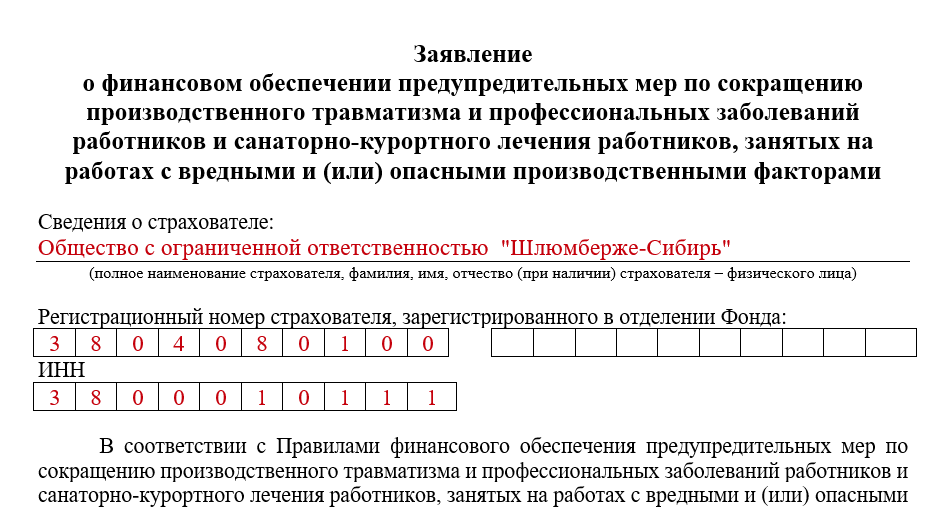

Как составить заявление о финансовом обеспечении предупредительных мер

Бланк заявления на финансовое обеспечение утвержден в приложении № 3 к Приказу ФСС РФ от 07.05.2019 № 237. Срок подачи — до 1 августа текущего календарного года. При подаче заявления на финансовое обеспечение достаточно предъявить в СФР заявление с приложениями о финансовом обеспечении, доверенность лица, который будет подавать в фонд такое заявление, а также договоры на затраты по охране труда.

Образец заявления в СФР о финансовом обеспечении предупредительных мер

Скачать образец заявления >>>

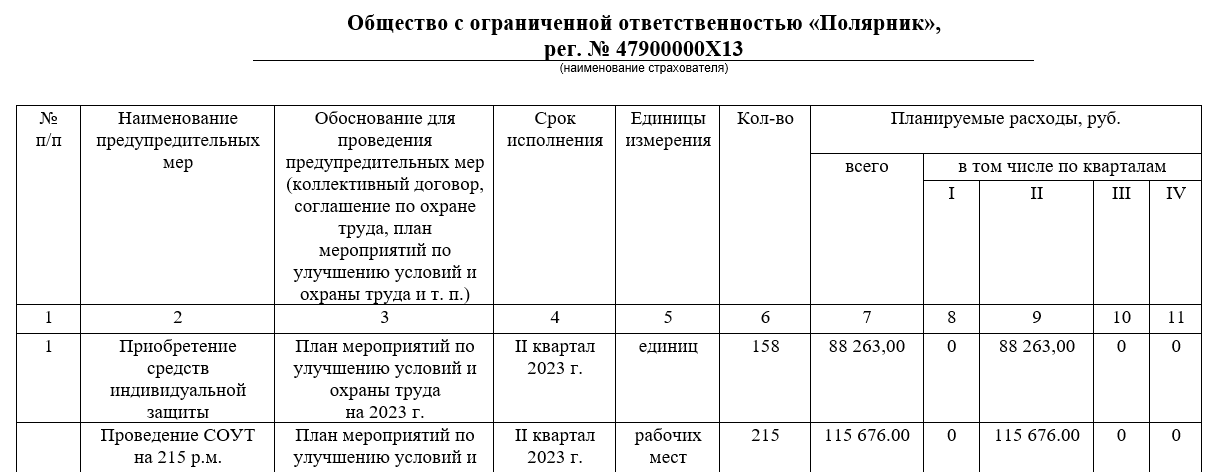

План финансового обеспечения является обязательным документом для получения финансового обеспечения предупредительных мер. Бланк такого плана является приложением к приказу Минтруда России от 14 июля 2021 № 467н.

Образец плана финансового обеспечения предупредительных мер по сокращению производственного травматизма и профзаболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами в 2023 году

Скачать образец плана >>>

Способы подачи документов на возмещение средств из СФР:

➤ Личный прием. Распечатайте документы и принесите их в территориальный орган СФР по месту регистрации компании.

➤ Почтовое отправление. Распечатайте документы и направьте их в территориальный орган СФР по месту регистрации. Сопроводите письмо описью и отправьте с уведомлением. Так вы сможете подтвердить факт и дату отправления.

➤ Через Единый портал госуслуг. Документы отправьте в электронной форме.

➤ Через МФЦ.

Когда подавать заявление на возмещение средств на ОТ из СФР

Заявление о возмещении произведенных расходов нужно представить в фонд не позднее 15 декабря 2023 года. Бланк заявления приведен в Приложении № 14 к приказу ФСС от 4 февраля 2021 г. № 26. Проверьте актуальность этого бланка на момент подачи заявления на возмещение. К заявлению нужно приложить документы, которые подтверждают их целевое назначение. Тут тоже нужно быть внимательными!

Пример из практики

В 2022 году я подала заявление на закупку СИЗ, и когда подавала заявление на возмещение, оказалось, что одни из приобретенных перчаток имели декларацию соответствия, срок которой истекал за день до платежного поручения — 14 июня. Получается, что мы закупили СИЗ, и на момент выдачи их работнику декларация уже была просроченной. Это прямо противоречило абзацу 1 в 221 статье ТК РФ. Поскольку у меня было время — еще только 14 июня, я подождала получения поставщиком новой декларации, и уже тогда успешно подала заявление. Вот так невнимательное отношение к документам заставило меня два раза ездить в фонд, перепечатывать документы. И тогда я сделала еще один вывод: сперва нужно отнести неподписанные документы в фонд, чтобы инспектор их посмотрел, и когда получите отмашку, что все в порядке, подписывайте оригиналы документов у руководителя. Так можно прослыть работником, который не совершает ошибок, и возмещает деньги в фонде с первого раза.

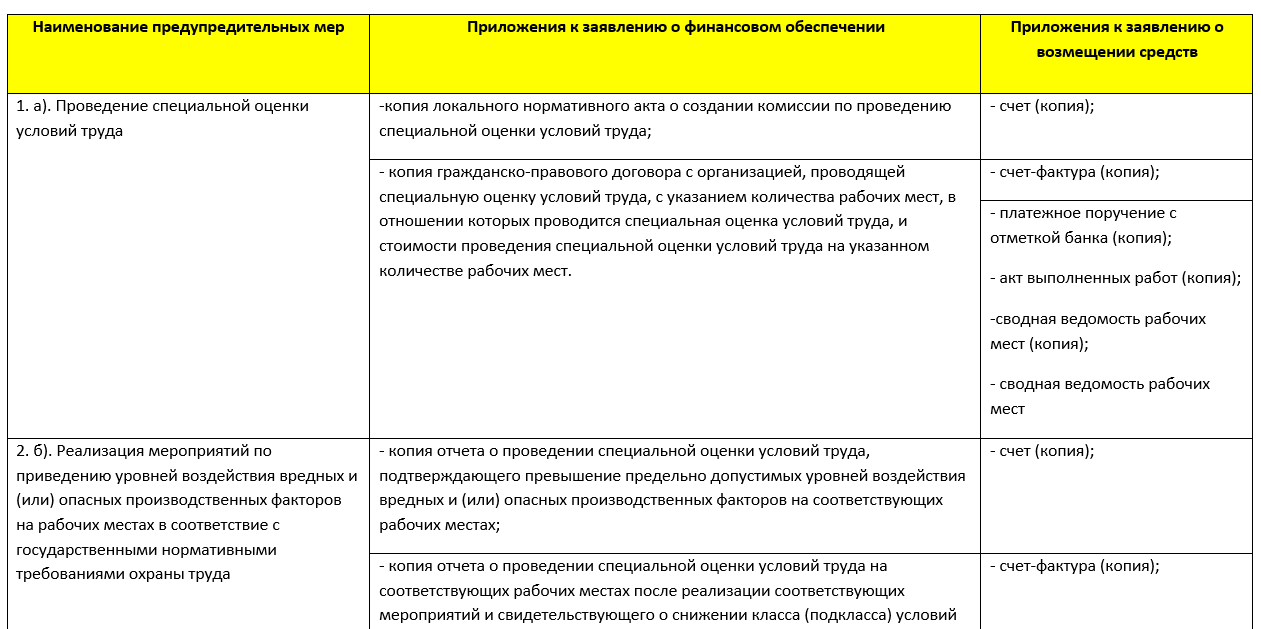

Какие документы специалисту по ОТ подготовить и подать в СФР

Специалисту по охране труда нужно подготовить и предоставить в СФР документы, подтверждающие запланированные и согласованные с фондом мероприятия. Чтобы вы смогли подготовить все необходимые документы, наши эксперты подготовили сводную таблицу. Она поможет вам ничего не забыть.

Скачать таблицу >>>

После того, как деньги переведут на счет работодателя, по ним нужно будет отчитаться. Для этого используют форму, которая была рекомендована ФСС в своем письме от 05.08.2020 № 02-09-11/12-05-19094.

Форма очень простая, экселевский файл на двух листах, его составляют каждый квартал с нарастающим итогом. При подаче отчета подайте два экземпляра. На одном экземпляре поставят штамп, и отдадут вам. Храните все документы, которые вы передаете в Фонд, если будет проверка, вы должны будете предъявить оригиналы всех документов, которые вы уже предоставили в копиях.

Расходы на мероприятия по охране труда уменьшают сумму налогов на прибыль. Сделано это для того, чтобы мотивировать работодателя на улучшение условий труда и снижать таким образом травматизм. В статье мы расскажем, как правильно составить план мероприятий и дадим понятный пошаговый алгоритм.

Тишина Олеся

КУРАТОР КУРСОВ ДПО, КОНСУЛЬТАНТ ПО ВОПРОСАМ ОБУЧЕНИЯ И ПРОВЕРКИ ЗНАНИЙ

-

Какая информация нужна специалисту по охране труда для плана мероприятий

- Как разработать план мероприятий по охране труда на год: пошаговый алгоритм

- Какие расходы на охрану труда можно включить в план мероприятий

- Как составить план, чтобы возместить расходы на ОТ из средств СФР

- Как запланировать затраты с учетом измененных правил обучения по ОТ

Какая информация нужна специалисту по охране труда для плана мероприятий

Главным документом по охране труда является Положение о системе управления охраной труда (СУОТ). В нем должно быть указано, как планировать мероприятия по охране труда, какие показатели при этом должны быть учтены. Это обязательный документ, который должен быть в каждой компании.

Чтобы составить План мероприятий по охране труда на год, за основу берут примерный перечень, утвержденный приказом Минтруда от 29.10.2021 № 771н. В указаны 33 мероприятия, из которых 24 обязательны.

Например, к обязательным мероприятиям по улучшению условий и охраны труда и снижению уровней профрисков, относятся:

- Специальная оценка условий труда

- Оценка профессиональных рисков

- Обучение, инструктажи, проверка знаний по охране труда

- Разработка и утверждение инструкции по охране труда

- Покупка смывающих и обезвреживающих средств

- Санаторно-курортное лечение работников

- Проведение обязательных предварительных и периодических медосмотров и т.д.

Если не разработать годовой план мероприятий, компанию привлекут к административной ответственности по части 1 статьи 5.27 КоАП и назначат штраф в размере от 30 000 до 50 000 рублей или приостановят деятельность организации на срок до 90 суток.

Где специалисту по ОТ получить информацию для плана мероприятий по ОТ

Все затраты предприятия должны быть учтены в плане финансово-хозяйственной деятельности предприятия, причем не только с поквартальной, но и ежемесячной разбивкой. Исходной информацией для разработки плана мероприятий являются:

- Статистические данные по охране труда, в том числе численность работников, количество штатных единиц на следующий год, предоставляемые гарантии и компенсации, расходы на охрану труда за прошлые годы. Эти данные должны быть в службе охраны труда в кадровой службе.

- Сведения бухгалтерского учета по затратам на производство товаров, работ или услуг. Их запрашивают в бухгалтерии.

- Сведения по проведенным спецоценке и оценке профрисков. Они есть у специалиста по ОТ.

Как разработать план мероприятий по охране труда на год: пошаговый алгоритм

Чтобы составить план мероприятий по охране труда, следуйте простому алгоритму:

Шаг 1. Запросите у главбуха две суммы: сколько вы можете запланировать на охрану труда, и сколько из них возместить из Социального фонда России.

Шаг 2. Проанализируйте мероприятия по ОТ, которые вы провели в уходящем году. Возможно, вы приобретали зимние СИЗ, срок носки которых 2 года, поэтому новые можно уже не покупать их в этом году.

Шаг 3. Учтите в плане те мероприятия по охране труда, которые не являются ежегодными. Так, например, психиатрическое освидетельствование проводится не реже 1 раза в 5 лет, также как и спецоценка. Обучение по охране труда является одной из главных статей расходов по охране труда. Периодичность обучения руководителей и специалистов по охране труда составляет 1 раз в 3 года, но постоянно происходят штатные изменения, а также изменения в нормативных правовых актах, при которых должна проводиться еще и внеплановая проверка знаний в учебных центрах.

Шаг 4. Зарезервируйте сумму на непредвиденные расходы. Для этого вы можете уточнить у начальника отдела кадров информацию о проценте текучести кадров за последние три года. Так вы сможете спрогнозировать, сколько новеньких к вам устроится на работу, чтобы рассчитать затраты на их обучение по охране труда и спецодежду. Кроме того, есть мероприятия, которые проводят из-за каких-либо изменений. Например, на предприятии обновили оборудование и нужно провести спецоценку.

Образец плана мероприятий по улучшению условий труда, снижению уровней профессиональных рисков и недопущению повышения их уровня вы найдете в конце статьи.

Какие расходы на охрану труда можно включить в план мероприятий

Финансирование мероприятий по улучшению условий и охраны труда работодателями осуществляется в размере не менее 0,2% суммы затрат на производство продукции (работ, услуг). Это означает, что работодатель должен ежегодно выделять на них бюджет. Исключением являются государственные унитарные предприятия и федеральные учреждения. Они финансируются за счет средств государственного бюджета, поэтому расходы на охрану труда они производят, но не должны придерживаться цифры именно 0,2%.

Пример: по данным бухгалтерского учета, в соответствии с Положением по бухгалтерскому учету расходы организации ПБУ 10/99, в финансовых результатах ООО «Кофеек» была указана сумма затрат на производство в размере 230 млн. руб. 0,2 % от этой суммы составляет 460 тыс. руб. Меньше этой суммы тратить на охрану труда нельзя. Больше — можно.

Учтите, что отнести на охрану труда для уменьшения налогооблагаемой базы по налогу на прибыль, можно не все расходы. Руководствуйтесь подпунктом 7 пункта 1 статьи 264 Трудового кодекса РФ. Там указано, что затраты на обеспечение нормальных условий труда и мероприятия по охране труда, предусмотренные законодательством, включаются в состав прочих расходов.

К мероприятиям, предусмотренным законодательством, относятся меры по предупреждению травматизма и профзаболеваний, которые следуют из следующих нормативных правовых актов:

- Приказ Минтруда России от 29.10.2021 № 771н. В нем утвержден примерный перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда, ликвидации или снижению уровней профессиональных рисков либо недопущению повышения их уровней. Документ содержит подробный перечень мероприятий, который нужно организовать каждому работодателю, в зависимости от численности, структуры и видов деятельности.

- Приказ Минтруда России от 14 июля 2021 г. № 467н. В нем Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами.

Важно! Не является расходами на охрану труда, например, приобретение кондиционеров, если по данным производственного контроля или СОУТ не выявлено отклонение от государственных гигиенических нормативов, то есть условия труда и так были нормальными. Но если во время проведения СОУТ было установлено, что в помещении жарко из-за нагретых поверхностей оборудования, и у работников установлена вредность, установка сплит-систем будет обоснованным с точки зрения условий труда мероприятием, которое снизит сумму налогов работодателя. Выходит, что проводить мероприятия по охране труда и необходимо, и полезно, и выгодно.

Как составить план, чтобы возместить расходы на ОТ из средств СФР

Из практики, все мероприятия по охране труда, которые вы хотите возместить из СФР, должны быть проведены в период с января по середину июля. В этом случае у вас останется всего две недели для того, чтобы возместить свои затраты, исправить ошибки, если их найдут в территориальном отделении бывшего ФСС, до 1 августа.

Поэтому по возможности, планируйте расходы на ОТ только на I и II квартал. На остальные два квартала года оставьте те мероприятия, которые нельзя профинансировать в СФР.

Приказом Минтруда России от 14 июля 2021 г. № 467н утвержден перечень мероприятий по охране труда, которые можно провести по линии социального страхования. Возмещаются только те расходы, которые были проведены в текущем финансовом году.

Справка. Финансовый год — это законодательно установленный годовой срок исполнения бюджета. В Российской Федерации он соответствует календарному году с 1 января по 31 декабря.

Чтобы в дальнейшем у вас не было проблем с возмещением расходов, подтверждайте каждое проведенное мероприятие договором, актами приемки выполненных работ, предоставлением иных подтверждающих документов, например, информацией о наличии аккредитации у учебных центров, аттестации у лаборатории для инструментальных замеров, заключений Минпромторга, сертификатов и деклараций для СИЗ.

Если мероприятие было проведено в 2022 году, но акт приемки выполненных работ и платежное поручение было получено в 2023 году, получить возмещение не удастся.

Как запланировать затраты с учетом измененных правил обучения по ОТ

➤ Учитывайте новых сотрудников. Отдельные категории работников обязаны проходить первичное и периодическое обучение именно в учебных центрах. Поэтому необходимо еще в октябре-ноябре уходящего года определить, у кого в следующем году подходят сроки обучения, и всегда иметь в запасе деньги на обучение тех, кто придет на работу в будущем году из числа руководителей и специалистов, которые должны учиться в УЦ.

➤ Учитывайте изменения по обучению ОТ. С 1 сентября 2022 года действуют новые правила обучения по охране труда, утвержденные Постановлением Правительства РФ от 24.12.2021 № 2464. Если вы не подадите уведомление в Минтруд о том, что планируете обучать своих работников самостоятельно, придется весь персонал обучать в учебный центр. При этом вы можете направить туда не всех, а только тех, кто не освобожден от обучения по программе «б» в пункте 46 новых правил обучения № 2464.

➤ Учитывайте целесообразность и возможность экономии. При планировании обучения по ОТ всегда старайтесь учитывать принципы целесообразности. Заключая договор на обучение, составляйте техническое задание так, чтобы это обучение шло вместе с обучением по первой помощи, а не отдельно. То же самое касается и обучения применению СИЗ.

Не включайте в бюджет обучение по применению СИЗ, если ваши работники ими не пользуются. К примеру, хотя защитная каска и является СИЗ 2 класса, это не означает, что работника нужно учить ее применять в учебном центре. А предупредить его о том, что нужно застегнуть подборочный ремень, можно и на инструктаже.

Что изменилось в работе с больничными листами в 2023 году

К наиболее значимым изменениям можно отнести:

-

Объединение двух фондов: Пенсионного (ПФР) и Соцстрахования (ФСС) в один, единый — Социальный фонд России (СФР).

Соответственно, выплату больничного пособия теперь производит не ФСС, а СФР.

Порядок оплаты не изменился: в большинстве случае фонд оплачивает больничный начиная с 4 дня болезни и в некоторых — за весь период нетрудоспособности.

-

Введение новой категории лиц, которые имеют право на оплату больничного.

С 2023 года в число лиц, которые подлежат обязательному социальному страхованию на случай ВНиМ, входят сотрудники, занятые на договорах ГПХ: по выполнению работ, оказанию услуг, договорах авторского заказа и лицензионных договорах.

Получить больничный в 2023 году они могут только, если работодатель оплатил за них в 2023 году взносы в размере не менее 4 833,72 руб. (п. 1 ч. 1 ст. 2 закона от 29.12.2006 № 255-ФЗ, письмо Минтруда от 05.08.2022 № 17-1/В-103). Самозанятым, как и прежде, больничный заказчиком не оплачивается.

-

Отмену справки 182н (о доходах за 2 года, предшествующих увольнению).

Данные о вознаграждениях, которые перечислены сотруднику на предыдущем месте работы, работодатель теперь будет получать напрямую от СФР (п. 4 ст. 14.1 закона № 255-ФЗ от 29.12.2006).

Взаимодействие СФР и работодателя в 2023 году

Порядок взаимодействия фонда и работодателя в 2023 году изменений не претерпел, кроме того, что теперь вопросами выплаты больничных пособий занимается не ПФР, а СФР. Он состоит из следующих шагов:

-

СФР размещает данные об открытии (закрытии, продлении) листка нетрудоспособности в сервисе электронного взаимодействия (СЭДО), к которому обязаны подключиться все работодатели начиная с 2022 года.

В сервисах Такском реализован функционал по работе с системой СЭДО СФР: работодатель может получать извещения по прямым выплатам социального обеспечения, подписываться на оповещения об изменении статуса ЭЛН и получать уведомления об этом.

-

Работодатель со своей стороны вносит в это предзаполненное сообщение данные, которые нужны для расчета пособия.

-

Производится оплата больничного листа в зависимости от основания возникновения нетрудоспособности.

Кто выплачивает пособие по временной нетрудоспособности

Порядок оплаты пособия по временной нетрудоспособности связан с причиной ее возникновения:

-

болезнь, не связанная с работой или травма, полученная в быту (не на производстве) — первые 3 дня оплачивает работодатель, оставшиеся дни — СФР;

-

все остальные случаи возникновения временной нетрудоспособности — оплату производит СФР.

К таким случаям относится:

-

производственная травма или профзаболевание;

-

уход за больным членом семьи;

-

карантин работника (его нетрудоспособного родственника или ребенка до 7 лет, который посещает сад);

-

протезирование в стационаре;

-

лечение в санаторно-курортном учреждении на территории РФ после пребывания в стационаре.

Как производится оплата больничного в 2023 году

Порядок не изменился и состоит из следующих шагов:

Шаг 1. Определение расчетного периода

В общем случае в расчет берутся 2 года, которые предшествуют году возникновения временной нетрудоспособности.

В 2023 году это 2022 и 2021 год.

Если в какой-то из указанных периодов сотрудник не работал, например, находился в отпуске по уходу за ребенком, год можно заменить.

Важна последовательность замены: берется не произвольный год, а тот, что следует за годом, на который пришел отпуск по уходу за ребенком.

Важно, чтобы замена периода привела к увеличению пособия.

Шаг 2. Определение дохода за выбранный расчетный период

В расчете участвуют все выплаты в пользу работника, которые облагались страховыми взносами. После того как двухгодичный заработок будет определен, его нужно сравнить с:

-

Минимальным размером.

Он рассчитывается исходя из МРОТ.

Для этого берется минимальный размер оплаты труда в году, за который рассчитывается пособие, и умножается на 24. В 2023 году он составляет 389 808 руб. (16 242 руб. х 24).

Если рассчитанный двухгодичный доход меньше 389 808 руб. или если сотрудник последние 2 года нигде не работал и дохода не имел, в расчет берется указанная величина.

-

Максимальным размером.

Размер дохода также ограничен верхним пределом и определяется он на каждый год расчетного периода отдельно.

Например, по доходу за 2022 и 2021 года он составляет 1 998 000 руб. (966 000 руб. — в 2021 году и 1 032 000 руб. — в 2022 году).

Соответственно, если доход сотрудника превысил указанные лимиты, в расчет берется предельная его величина.

ШАГ 3. Определение среднего дневного заработка

Средний дневной заработок (СДЗ) рассчитывается по формуле:

СДЗ = ДРП / 730

где:

ДРП — доход сотрудника за выбранные два года расчетного периода.

730 — количество рабочих дней в двух обычных не високосных годах.

Если в расчетном периоде есть високосный год или года, то расчет следует производить исходя из реального количества рабочих дней: 731 и 732 (письмо ФСС от 03.03.2017 № 02-08-01/22-04-1049л).

Полученную сумму нужно сравнить с размером СДЗ по МРОТ, который рассчитывается по формуле:

МРОТ в году, за который рассчитывается пособие х 24 : 730 (732).

В 2023 году минимальный СДЗ по МРОТ равен 533,98 руб. (16 242 × 24 месяца) / 730 дней).

Выбрать нужно тот вариант, где пособие больше

Шаг 4. Определение страхового стажа

Размер выплат по листку нетрудоспособности напрямую зависит от продолжительности страхового стажа работника на дату открытия больничного:

-

100% — при стаже свыше 8 лет;

-

80% — при стаже от 5 до 8 лет;

-

60% — при стаже до 5 лет.

Пособие по беременности и родам, а также нетрудоспособности, которая наступила вследствие травмы или профзаболевания, оплачивается в размере 100%, независимо от стажа работника (п. 1 ст. 9 закона от 24.07.1998 № 125-ФЗ, п. 1 ст. 11 закона от 29.12.2006 № 255-ФЗ).

Если уволенный сотрудник обратился за оплатой больничного в течение 30 дней после увольнения, то ему расчет пособия производится в размере 60% от среднего заработка, независимо от продолжительности стажа.

Периоды работы, которые включаются в страховой стаж, приведены в приказе Минтруда от 09.09.2020 № 585н. Подробнее о том, как считается стаж, можно узнать из этой статьи.

Пример расчета больничного

Сергеев был на больничном с 12 по 18 мая 2023 года.

Страховой стаж его составляет 9 лет. Заработок за расчетный период (2022 и 2021 гг.) — 1 850 000 руб. (850 000 руб. в 2021 году и 1 000 000 руб. в 2022 году).

Исходные данные для расчета:

Количество дней нетрудоспособности — 7.

Количество рабочих дней в расчетном периоде — 730.

Процент оплаты в зависимости от стажа — 100%.

Рассчитаем средний дневной заработок:

1 850 000 : 730 = 2 534,24 руб.

Сравним рассчитанный заработок с минимальным значением по МРОТ:

(16 246 х 24) : 730 = 534,11 руб.

СДЗ, рассчитанный исходя из фактического заработка, больше рассчитанного по МРОТ, поэтому берем большую сумму.

Рассчитаем размер больничного:

(2 534,24 х 100%) х 7 = 17 739,68 руб.

За 7 дней своей болезни Сергеев получит пособие в размере 17 739,68 руб., из которых 7 602,72 руб. ему оплатит работодатель, а 10 136,96 руб. ему перечислит СФР.

Работайте с электронными листами нетрудоспособности в сервисах Такском.

С его помощью Вы можете больше не волноваться о своевременном получении ЭЛН, его хранении и предоставлении в СФР: все операции можно выполнить через сервис в несколько кликов.

Научитесь заполнять ЕФС-1 по договорам ГПХ

Когда сдавать, какие разделы заполнять и за кого

Получите бесплатный гайд по ЕФС-1

Заполните форму — гайд придет на ваш e-mail

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: LjN8K94Rs

Взносами облагаются выплаты:

- в рамках трудовых отношений;

- по гражданско-правовым договорам на выполнение работ и оказание услуг;

- по договорам авторского заказа, издательским, лицензионным и прочим, перечисленным в пп. 3 п. 1 ст. 420 НК РФ.

![]()

База для расчета взносов определяется по результатам каждого месяца нарастающим итогом с начала года. Для каждого получателя выплат она своя. В базу входят все выплаты, которые признаются объектом обложения взносами, в том числе в натуральной форме.

Не следует учитывать:

- выплаты, которые освобождены от обложения взносами по ст. 422 НК РФ;

- суммы расходов, подтвержденных документами или понесенных в пределах установленных размеров, по авторским и иным договорам из п. 8 ст. 421 НК РФ. Выплаты по таким договорам учитываются для расчета взносов за вычетом сумм расходов.

Напомним, что в 2023 году действует единая предельная величина базы для исчисления страховых взносов (далее — ЕПВБ) — 1 917 000 рублей. По ее достижении взносы уплачиваются по сниженным тарифам. Например, в общем случае вместо 30% нужно будет платить 15,1%.

Все тарифы по взносам, действующие в 2023 году, можно найти в статье «Что изменится для бизнеса после объединения ФСС и ПФР».

Сумма взносов к уплате за истекший месяц определяется по каждому застрахованному лицу отдельно. Она рассчитывается по формуле:

Сумма к уплате = База в пределах ЕПВБ с начала года × Тариф — сумма взносов, начисленных с начала календарного года

Предположим, ежемесячные выплаты в пользу застрахованного лица составляют 300 000 рублей. Взносы уплачиваются по стандартному тарифу 30%.

Расчет суммы страховых взносов за январь: 300 000 × 30 % = 90 000,

февраль: (300 000 + 300 000) = 600 000 × 30 % – 90 000 = 90 000,

март: (300 000 + 300 000 + 300 000) = 900 000 × 30 % – 180 000 = 90 000,

С апреля по июнь взносы будут рассчитываться по тем же правилам, однако в июля доход застрахованного превысит 1 917 000 рублей (ЕПВБ), поэтому сумма превышения будет облагаться взносами по ставке 15,1%. Таким образом:

июль: ((300 000 × 6) + 117 000)× 30 % + 183 000 × 15,1 % – 90 000 × 6 = 1 917 000 × 30 % + 183 000 × 15,1% – 540 000 = 575 100 + 27 633 — 540 000 = 62 733 рубля.

За август-декабрь взносы по ставке 30 % не начисляются, так как ЕПВБ уже превышена. Оставшиеся выплаты облагаются по ставке 15,1%.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Субъекты МСП имеют право применять единый пониженный тариф взносов к части выплат, превышающей федеральный МРОТ, установленный на 1 января текущего года. В 2023 году — 16 242 рубля. Таким образом:

- Выплаты за месяц в части, не превышающей МРОТ, облагаются взносами по тарифу 30%;

- Выплаты за месяц в части, превышающей МРОТ, облагаются взносами по тарифу 15%.

Если будет превышена ЕПВБ 1 917 000 рублей, взносы с части выплат в пределах МРОТ будут уплачиваться по тарифу 15,1%, а с части, превышающей МРОТ, по ставке 15%.

![]()

Важно! Единый пониженный тариф применяется и к выплатам работникам с неполным рабочим днем и совместителям. Продолжительность работы сотрудника в течение месяца значения не имеет.

Предположим, работнику начислена зарплата 50 000 рублей и пособие по временной нетрудоспособности за три дня в сумме 2 958,9 рубля, которое не облагается взносами. Определим сумму взносов:

- по стандартной ставке облагается 16 242 рубля — 16 242 × 30% = 4 872,6 рубля;

- по пониженному тарифу облагается 33 758 рублей (50 000 — 16 242) — 33 758 × 15% = 5 063,7 рубля.

Всего взносов за месяц 4 872,6 + 5 063,7 = 9 936,3 рубля.