Шахматная или сводная ведомость — инструмент, с помощью которого бухгалтер проверяет правильность всех бухпроводок в отчетном периоде. Разберемся, как прочитать и заполнить сводную ведомость.

Что такое шахматная ведомость

Шахматная ведомость — один из регистров бухучета. Он нужен, чтобы подытожить все операции в периоде и проверить правильность составленных проводок.

Регистр представляет собой таблицу, по строкам и столбцам которой идут бухгалтерские счета, которые использует предприятие. По строкам отражаются дебетовые обороты, по столбцам — кредитовые.

По смыслу шахматка очень близка к оборотно-сальдовой ведомости, про которую можно прочитать в нашей статье. Но сводная шахматная ведомость составляется гораздо реже, и вот почему:

- это «тяжелый» инструмент: для крупных предприятий со сложным бухучетом и множеством счетов, субсчетов и прочей аналитики, шахматка превращается в огромную таблицу, которую сложно прочитать; ОСВ гораздо лаконичнее;

- сводная ведомость показывает только обороты по счетам, остатки в ней не фигурируют, поэтому сложно сделать вывод о произошедших изменениях;

- многие бухгалтеры не формируют шахматную ведомость, считая этот регистр устаревшим, и предпочитают ОСВ;

- на практике даже банки и инвесторы не запрашивают шахматку, анализ деятельности компании им гораздо проще провести по оборотке.

Как заполняется шахматная ведомость

Заполняется шахматка на основе бухгалтерских проводок. Поэтому без знаний бухучета составить сводную ведомость трудно. Например, покупка материалов оформляется такой проводкой:

| Дт 10 | Кт 60 | 50 000 рублей |

В шахматке эту операцию отразим следующим образом. По строкам находим счет 10 и ищем клетку, где он пересекается со счетом 60, в нее и вписываем сумму проводки. Получается, что 50 000 рублей будет в кредитовом обороте счета 60 и в дебетовом обороте счета 10. Соблюдается главное правило бухучета — кредитовый и дебетовый обороты равны.

Пример заполнения шахматной ведомости

Разберем составление шахматки на примере. ООО «Хлебный край» за январь 2020 года совершил следующие операции:

- закупил и оплатил муку на 250 000 рублей;

- получил краткосрочный займ на 400 000 рублей;

- начислил и выплатил зарплату пекарю — 30 000 рублей;

- начислил и выплатии зарплату директору — 40 000 рублей;

- купил и оплатил новую хлебопечь за 390 000 рублей.

До составления шахматки посмотрим на проводки, которые должен сделать бухгалтер.

| Дт | Кт | Сумма, руб | Описание операции |

|---|---|---|---|

| 10 «Материалы» | 60 «Расчеты с поставщиками» | 250 000 | Закуплена мука |

| 60 «Расчеты с поставщиками» | 51 «Расчетный счет» | 250 000 | Оплачен счет за муку |

| 20 «Основное производство» | 70 «Расчеты с персоналом» | 30 000 | Начислена зарплата пекаря |

| 26 «Общехозяйственные расходы» | 70 «Расчеты с персоналом» | 40 000 | Начислена зарплата директора |

| 70 «Расчеты с персоналом» | 51 «Расчетный счет» | 70 000 | Перечислена зарплата пекарю и директору с расчетного счета |

| 51 «Расчетный счет» | 66 «Расчеты по краткосрочным кредитам» | 400 000 | Получен краткосрочный займ |

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками» | 390 000 | Куплена новая хлебопечь |

| 60 «Расчеты с поставщиками» | 51 «Расчетный счет» | 390 000 | Произведена оплата по счету за печь |

| 01 «Основные средства» | 08 «Вложения во внеоборотные активы» | 390 000 | Оборудование введено в эксплуатацию |

Теперь заполним шахматную ведомость.

| Дебет счетов | 01 | 08 | 10 | 20 | 26 | 51 | 60 | 66 | 70 | ИТОГО ДЕБЕТ |

| 01 | 390 000 | 390 000 | ||||||||

| 08 | 390 000 | 390000 | ||||||||

| 10 | 250 000 | 250 000 | ||||||||

| 20 | 30 000 | 30 000 | ||||||||

| 26 | 40 000 | 40 000 | ||||||||

| 51 | 400 000 | 400 000 | ||||||||

| 60 | 640 000 | 640 000 | ||||||||

| 66 | 0 | |||||||||

| 70 | 70 000 | 70 000 | ||||||||

| ИТОГО КРЕДИТ |

0 | 390 000 | 0 | 0 | 0 | 710 000 | 640 000 | 400 000 | 70 000 | 2 210 000 |

Разберем заполнение шахматки по каждой операции:

- Дт 10 Кт 60 — ищем пересечение строки 10 и столбца 60, вписываем сумму 250 000 рублей;

- Дт 60 Кт 51 — оплату вносим в ячейку на пересечении строки 60 и столбца 51, вписываем 250 000 рублей;

- Дт 20 Кт 70 — ищем пересечение строки 20 и столбца 70, указываем — 30 000 рублей;

- Дт 26 Кт 70 — смотрим пересечение строки 26 и столбца 70, вносим — 40 000 рублей;

- Дт 70 Кт 51 — пересечение строки 70 и столбца 51, сумма — 70 000 рублей;

- Дт 51 Кт 66 — ищем клетку на пересечении строки 51 и столбца 66, сумма — 400 000 рублей;

- Дт 08 Кт 60 — покупку новой печи вносим в пересечение строки 08 и столбца 60;

- Дт 60 Кт 51 — сумма оплаты фиксируем в клетке на пересечении строки 60 и столбца 51;

- Дт 01 Кт 08 — пересечение строки 01 и столбца 08.

Далее считаем итоговые суммы по каждой строке и столбцу. Таблица заполнена верно, если сумма строки «ИТОГО КРЕДИТ» равна сумме по столбцу «ИТОГО ДЕБЕТ».

Контролируйте движения по проводкам и изучайте шахматную ведомость в облачном сервисе Контур.Бухгалтерия. Система автоматически формирует бухгалтерские регистры. Всем новичкам дарим 14 дней бесплатного доступа в подарок.

Шахматная ведомость – довольно масштабный документ, который иногда входит в обширный пакет бухгалтерской отчетности предприятий и организаций. Иногда – это потому, что не все фирмы прибегают к ее оформлению. Составляется она по результатам годового периода и включает в себя обобщенные сведения из первичных бухгалтерских документов.

ФАЙЛЫ

Скачать пустой бланк шахматной ведомости .xlsСкачать образец заполнения шахматной ведомости .xls

Кто обязан составлять шахматную ведомость

Заполнение шахматной ведомости является обязанностью бухгалтеров многих коммерческих структур, но при этом далеко не всех. Исключение составляют те, кто:

- использует упрощенный учет и отчетность по налогам и бухгалтерии,

- мемориально-ордерную форму,

- считают данный вид аналитического учета устаревшим.

Кроме того, шахматную ведомость редко применяют крупные компании, поскольку в их деятельности используется слишком много различного рода счетов и формирование этого довольно громоздкого с точки зрения заполнения документа просто-напросто является слишком сложным и неэффективным.

Зачем нужна шахматная ведомость

По сути, шахматная ведомость финализирует хозяйственные операции предприятия и как нельзя лучше рисует картину финансовой деятельности организации, сложившуюся на конец года. Она позволяет выявить ошибки в корреспонденции счетов, проанализировать все этапы годового денежного оборота, сделать какие-то важные выводы и продумать перспективы и пути дальнейшего развития.

Правила оформления ведомости

Само название «шахматная» уже говорит о структуре ведомости. Она сложнее, чем обычная ведомость и ее вид в форме таблицы похож на шахматную доску. В ней используется двойная запись по счетам, то есть в одной клетке одновременно прописывается корреспонденция как дебетового, так и кредитового счетов.

Важный нюанс: количество строк и столбиков в каждом конкретном случае индивидуально и находится в прямой зависимости от того, какое количество бухгалтерских счетов используется на предприятии, соответственно, чем их больше, тем более трудоемким будет процесс по формированию шахматной ведомости.

Сведения в документ вносятся на основании журнала операций, в котором регистрируются все бухгалтерские проводки.

Шахматная ведомость может составляться как в одном, так и в нескольких экземплярах, в зависимости от потребности предприятия. Если копий несколько, то каждая из них должна быть заверена подписью сотрудника, который ее заполнил, а затем передана на проверку главному бухгалтеру. На сегодняшний день редко используется ручной метод составления документа, все автоматизировано и легко делается при помощи компьютерных программ. Тем не менее, любому бухгалтеру знать принципы составления шахматной ведомости просто необходимо.

Пример составления ведомости

В данном случае приводится простейший пример заполнения шахматной ведомости, который вполне подойдет для взятия на вооружение малому предприятию с небольшими оборотами. Форма документа здесь проста и понятна, и изучив ее в качестве основы, в дальнейшем можно научиться вручную составлять более сложные шахматные ведомости.

- Вначале документа заполняется «шапка»: вписывается полное наименование предприятия, а также период, за который составляется документ.

- Далее, необходимо обратить внимание на способ внесения сведений в таблицу ведомости. Формирование данных происходит в двух направлениях:

- обороты по кредиту вносятся в горизонтальные строки,

- по дебету – в вертикальные столбцы.

Сумма, которая проводится по обоим этим счетам и ставится на пересечении соответствующей строки и столбика.

- В последней строке документа «Итог», в самом низу таблицы, подсчитываются все внесенные в каждый столбик суммы и указывается итоговый результат по каждому столбику в отдельности по кредитовым счетам. Аналогичным образом подсчитывается во всех строках и вписывается результат по дебетовым счетам, но только уже данные заносятся в последний вертикальный столбик.

Проверка правильности составления шахматной ведомости носит элементарный характер: если все верно, то показатели из последней строки и последнего столбца будут равнозначны. Если результаты не совпадают, то придется проверить все цифры, внесенные в документ, чтобы выяснить, куда именно закралась ошибка.

В заключение ведомость подписывает лицо, на которое было возложено ее составление с указанием должности и расшифровкой подписи. Заверять шахматную ведомость печатью на сегодняшний день не обязательно, поскольку юридические лица освобождены от необходимости штамповать свои отчётные бумаги.

После составления шахматной ведомости

После того, как документ будет заполнен, проверен и подписан, он, в составе годового бухгалтерского баланса, передается специалистам налоговой службы. При этом желательно одну копию оставлять на предприятии, сдав в архив предприятия, где он и будет храниться, как любые другие отчетные бухгалтерские документы, в течение следующих пяти лет.

Мы уже знаем, что такое счета, знаем как составлять проводки и что такое бух. баланс. Настало время познакомиться с шахматной ведомостью.

Мы уже знаем, что такое счета, знаем как составлять проводки и что такое бух. баланс. Настало время познакомиться с шахматной ведомостью.

Шахматная ведомость является заключающим этапом ведения хозяйственной деятельности, а как же баланс? Да, конечно именно в балансе отражаются итоги этой деятельности, именно он интересует налоговую. Но баланс не позволяет увидеть подробно и прозрачно всю деятельность, потому что баланс не включает в себя все бух. счета, кроме того в балансе используются суммы нескольких счетов. Кроме того мы не будем составлять его каждый день. Для анализа финансовой деятельности организации, как нельзя лучше подходит именно шахматная ведомость, хотя и считается этот метод устаревшим.

В этом уроке мы научимся составлять шахматную ведомость.

Шахматная ведомость содержит много информации и имеет довольно масштабный вид, но пусть Вас это не пугает. Столбы ведомости соответствуют кредитуемым счетам, а строки дебетовым оборотам. См. рис (кликабельно).

На пересечении определённого столба и строки ставится сумма, участвующая в проводке с этими счетами.

Внизу в последней строке проставляется сумма каждого столбца, суммы кредитуемых счетов. Эта строка имеет название «Итог». Также таблица имеет итоговый столбец, в котором отражаются суммы каждой строки, итоги дебетовых оборотов.

Количество строк и столбцов индивидуально и зависит от того, сколько в конкретной организации используется бух. счетов.

Очень легко проверятся правильность составления шахматной ведомости, итоговая строка ВСЕГДА должна равняться сумме итогового последнего столбца.

Посмотрим на примере?

За январь произведены следующие хозяйственные операции.

Как составить шахматную ведомость?

- Первое что мы должны сделать заполнить шапку таблицы, и ее столбцы.

- Разнести проводки на пересечениях соответствующих счетов.

- Посчитать суммы всех дебетовых и кредитовых оборотов (т.е. итоги сток и столбцов).

- Посчитать общую сумму итогов (нижняя крайняя ячейка, выделим ее красным). Эта сумма должна быть равной!

Начнем по плану.

Итак, наша ведомость готова, конечно это очень простой пример с использованием всего нескольких счетов. Обычно ведомость гораздо гораздо больше. Но в работе Вам не придется составлять ее вручную, есть же великий и ужасный 1с, и другие бух. программы, где шахматную ведомость можно составить по одному щелчку мыши, но знать принцип ее составления тем не менее нужно.

Дом. Задание.

Составить шахматную ведомость по следующим данным. За январь в ООО «ЛУЧ» произошли следующие хоз. операции.

- Поступили товары от поставщика на сумму 32 000 руб.

- Начислена зарплата работникам торговой организации – 77 000 руб.

- Выданы из кассы денежные средства в размере 20 000 руб. подотчетному лицу Смирову А.В,

- На расчётный счет поступили денежные средства 30 000 рублей за товары от покупателей;

- На сумму 150 000 рублей закуплено оборудование;

- Оборудование введено в эксплуатацию.

- От Смирнова А.В. поступили товары на сумму 18 000 руб.

- В кассу был возвращен неиспользованный остаток денежных средств Смирновым А.В.

Все вопросы пишите в комментариях, с удовольствием помогу Вам.

Это может быть интересно:

Серф

Загрузка…

Вы можете оставить комментарий, или трекбэк с Вашего сайта.

Каждый практикующий бухгалтер, который хоть раз в жизни сводил отчетный период, хорошо знаком с документом, имеющим красивое название шахматная ведомость. Что это за документ, для чего он нужен и почему так важен? Разберемся в этой статье.

Шахматная ведомость — это итоговый сводный бухгалтерский документ за определенный период работы. Составлять ее можно по итогам месяца, квартала, года и даже одного дня, если есть такая необходимость и желание бухгалтера. Обязательной шахматка, как ее любовно называют бухгалтеры, не является. Ее никуда не нужно сдавать как отчетную форму, и даже не нужно показывать проверяющим, ведь она не относится ни к журналам-ордерам, ни к первичным документам. Однако недооценить роль этого документа в работе бухгалтера сложно. Так что же такого особенного скрывает в себе этот учетный регистр?

Что такое шахматная ведомость

Что такое бухгалтерский баланс — знают практически все, даже те, кто имеет к бухгалтерии отдаленное отношение. Большинство также знакомо с таким документом, как главная книга. Но о шахматке слышали немногие. Но, между тем, именно этот учетный регистр является заключающим этапом обобщения информации о хозяйственной деятельности организации, и в нем можно увидеть полную картину всех оборотов в разрезе каждого счета. Да, эти данные есть также в главной книге, но там нет наглядности, которой может похвастаться шахматка.

Итак, это учетный регистр, форма которого ничем не регламентирована, но является общей для всех и неизменной уже много-много лет. О том, как выглядит этот учетный регистр, можно понять из его названия: это большое поле, поделенное на квадраты. Всегда соблюдается определенный принцип оформления:

- в шахматку включают абсолютно все задействованные в организации счета бухучета;

- вертикаль (столбцы) соответствуют дебету;

- горизонталь (строки) — кредиту;

- конечные поля предназначены для итоговых оборотов по дебету и по кредиту.

Раньше, когда учет велся только на бумаге, поскольку ни персональных компьютеров, ни специальных программ в распоряжении организаций еще не было, шахматку заводили на нескольких склеенных между собой разграфленных листах, так называемых пустографках. Заполняли ведомость по итогам каждого месяца и с ее помощью сводили баланс, то есть проверяли соответствие данных по дебету и кредиту в целом по организации. Они, как известно, должны быть равны.

Сейчас вести этот бланк специально даже не нужно, программа сама сформирует ее на основании учетных данных. Поэтому никакого специального бланка для нее организации не разрабатывают и не утверждают. Для наглядности, конечно, оборотку (так еще называют шахматку) можно распечатать или заполнить от руки, но такой документ получится очень объемным даже у небольшой компании, ведь в работе задействован не один десяток счетов.

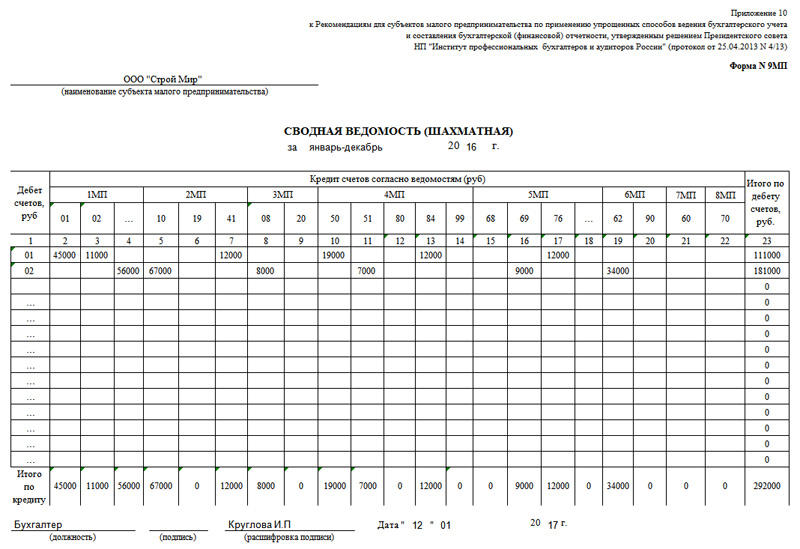

Образец шахматной ведомости можно найти в Приложении 11 к Типовым рекомендациям по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина от 21.12.1998 № 64н. Заверять этот документ подписями составителей необязательно.

Шахматная ведомость: пример заполнения

Заполнять шахматную ведомость совсем не сложно даже вручную. Данные об оборотах по счетам берутся из журналов-ордеров или прямо из главной книги. Никаких дат и расшифровок ставить не нужно, так как это регистр для синтетического учета, без аналитики. Столбцы по кредиту можно озаглавить не только номерами самих счетов, но и номерами соответствующих журналов и ведомостей, откуда взяты данные.

Сумма оборота за период, например, месяц, ставится в ячейке на пересечении дебита и кредита соответствующих номеров счетов. Брать нужно сводный оборот за период.

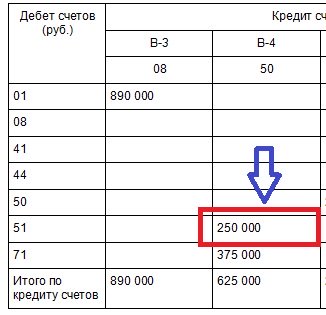

Предположим, что ООО «ВЕСНА» в январе 2020 года сдало на расчетный счет наличную выручку в сумме 250 000 рублей суммарно. Все проводки по этой операции выглядели как:

Дт 51 Кт 50.

В шахматной ведомости это будет отражено так:

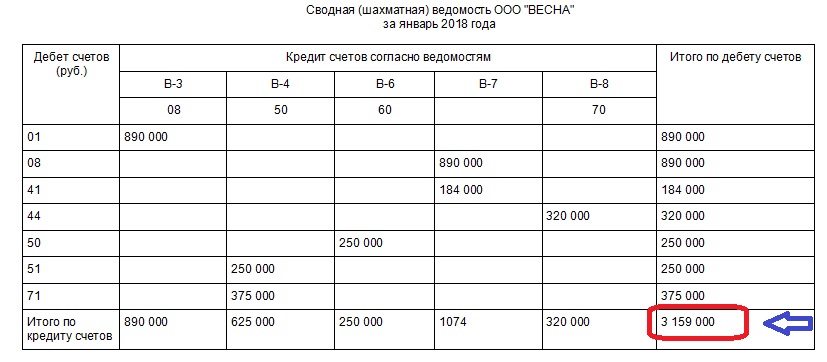

По каждому столбцу и строке суммируем данные из всех ячеек и получаем, соответственно, итоговые обороты по кредиту и дебету. Пример заполнения шахматки с небольшим количеством счетов будет выглядеть так:

Особое внимание нужно обратить на нижнюю ячейку в правом углу. Это пересечение дебетов и кредитов, то есть суммарный оборот, которой должен быть одинаковым, именно поэтому для него предусмотрена одна ячейка. Если при разноске или в проводках допущена ошибка, значения не сойдутся и придется искать ошибку. Если все составлено верно, то данные из оборотки можно смело переносить в баланс.

Образец заполнения

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Шахматный баланс

|

Кредит Дебет |

01 |

02 |

10 |

…. |

99 |

По |

|||

|

Оборот |

Сальдо |

Сальдо |

|||||||

|

01 |

|||||||||

|

02 |

|||||||||

|

10 |

|||||||||

|

: |

|||||||||

|

99 |

|||||||||

|

По кре- диту |

Оборот |

Y |

х |

х |

|||||

|

Сальдо |

х |

Z |

х |

||||||

|

Сальдо |

х |

х |

H |

В отличии от простой оборотной ведомости

(оборотно-сальдового баланса) шахматная

оборотная ведомость содержит

корреспонденцию счетов и является более

сложной и громоздкой по строению.

Оборотно-сальдовый баланс и шахматный

оборотный баланс являются примерами

динамических балансов, в которых

показываются не только моментальные

показатели (остатки по счетам), но и

интервальные показатели (обороты по

счетам за период). Они имеют важное

контрольное значение в бухгалтерском

учете и помогают вскрыть ошибки.

Взаимосверка данных синтетического

и аналитического учетазаключается

в следующем:

-

Сумма сальдо на начало (конец) месяца

по аналитическим счетам равна остатку

на начало (конец) месяца по объединяющему

их синтетическому счету; -

Сумма оборотов за месяц (по дебету или

кредиту) аналитических счетов равна

обороту за месяц (соответственно

дебетовому или кредитовому) объединяющего

их синтетического счета.

Нарушение этих равенств свидетельствует

об ошибке.

Классификация бухгалтерских счетов

Для установления общих свойств различных

групп счетов они группируются по

определенным признакам. Это дает

возможность их изучить, правильно

применять и, что особенно важно, составить

оптимальный рабочий план счетов.

Наиболее существенными признаками, по

которым производится классификация

счетов, являются:

-

местонахождение

начального и конечного сальдо (или в

зависимости от получения показателей

о средствах и об источниках средств); -

отношение

счетов к бухгалтерскому балансу; -

степень

детализации получаемых показателей; -

экономическое

содержание счетов; -

назначение

и структура.

Как нам уже известно, по местонахождению

начального и конечного остатка счета

бывают активные и пассивные, по отношению

счетов к бухгалтерскому балансу счета

делятся на балансовые и забалансовые,

по степени детализации получаемых

показателей различают счета синтетические

и аналитические.

Классификация счетов по экономическому

содержаниюдает ответ на вопрос: что

учитывается на бухгалтерских счетах

(информация о каких объектах бухгалтерского

наблюдения зафиксирована на счете) и

как связан конкретный счет с другими

счетами информационной системы

бухгалтерского учета? Согласно данной

классификации построен Единый план

счетов бухгалтерского учета

финансово-хозяйственной деятельности

организаций. По экономическому содержанию

счета бухгалтерского учета делятся на

следующие группы, которые совпадают с

названиями разделов балансовых счетов

Единого плана счетов:

-

Внеоборотные

активы; -

Производственные

запасы; -

Затраты

на производство; -

Готовая

продукция и товары; -

Денежные

средства; -

Расчеты;

-

Капитал;

-

Финансовые

результаты.

Классификация счетов по назначению

и структурепозволяет выяснить как

организован и ведется учет на определенных

группах счетов.

Классификация счетов по назначению

(рис. 9) позволяет разделить всю номенклатуру

синтетических балансовых счетов на

счета основныеирегулирующие.

На основных счетах отражаются основные

показатели, характеризующие объекты

бухгалтерского наблюдения и применяемые

самостоятельно. Например, на основных

счетах может содержаться информация о

первоначальной или восстановительной

оценке внеоборотного актива.

Регулирующие счетапредназначены

для корректировки (регулирования) оценки

основных счетов. Они употребляются

только в паре с основными счетами и

самостоятельного значения не имеют.

Поэтому часто разделение счетов на

основные и регулирующие рассматривают

в разрезе классификации счетов по

самостоятельности применения.

По способу регулирования уточняющие

счета делятся на дополняющиеиконтрарные. На дополняющих счетах

регулятив находится на той же стороне

счета (в дебете или кредите), что и

уточняемый показатель на основном

счете. Например, регулирующий счет 16

«Отклонение в стоимости материальных

ценностей», имеющий регулятив в дебете

счета, уточняет активный счет 15

«Заготовление и приобретение материальных

ценностей», который в свою очередь в

корреспонденции со счетом 10

«Материалы» показывает стоимость

фактически поступивших в организацию

и оприходованных материалов. В подобных

случаях уточненный показатель

рассчитывается сложением показателей

на основном и регулирующем счетах и в

бухгалтерском балансе показывается

единой статьей.

Балансовые

счета

Основные

счета

Регулирующие

(уточняющие) счета

Дополняющие

счета

Контрарные

счета

Контрактивные

счета

Контрпассивные

счета

Рис. 9. Схема классификации счетов по

назначению

На контрарных счетах регулятив

располагается на стороне счета,

противоположной к показателю на основном

счете («контра» от итальянского –

«против»). В тех случаях, когда контрарный

счет предназначен для уточнения

показателя на основном активном счете,

уточняющий показатель (регулятив)

находится в кредите регулирующего

счета, а сам регулирующий счет называется

контрактивным (стоящий против счета

актива). Иными словами, к контрактивным

счетам относятся уточняющие счета,

регулирующие основные активные счета.

Сами контрактивные счета являются

пассивными. К контрактивным счетам

относятся счета: 02 «Амортизация основных

средств» (уточняет оценку счета 01

«Основные средства», 05 «Амортизация

нематериальных активов» (уточняет

оценку счета 04 «Нематериальные активы»),

16 «Отклонение в стоимости материальных

ценностей», в случае расположения

регулятива в кредите счета, (уточняет

оценку счета 15 «Заготовление и приобретение

материальных ценностей»).

Когда контрарный счет предназначен для

уточнения показателя в основном пассивном

счете, регулятив находится в дебете

регулирующего счета ― регулирующий

контрарный счет называется контрпассивным

(стоящим против счета пассива).

Контрпассивные счета регулируют

показатели основных пассивных счетов,

сами при этом являются активными. В

действующем Плане счетов контрпассивных

счетов нет.

В случаях уточнения оценки основного

счета с помощью контрарных счетов из

показателя основного счета вычитается

регулятив уточняющего счета. В результате

в бухгалтерском балансе регулирующий

и основной счета показываются единой

статьей. Так, путем вычитания из остатка

счета 01 «Основные средства» регулятива

(остатка) счета 02 «Амортизация основных

средств» получаем остаточную стоимость

основных средств.

Основные счета по назначению подразделяются

на ресурсныеиоперационные счета.

Ресурсные счетапредназначены для

учета на них производственных и финансовых

ресурсов предприятия и состоят из:

-

имущественных,

-

рассчетных,

-

фондовых.

На имущественных счетахучитывается

основная масса имущества хозяйствующего

субъекта. К имущественным счетам

относятся счетанемонетарного

(неденежного) имуществаимонетарные

(денежные) счета. На счетах немонетарного

имущества отражаются материальные

ценности (внеоборотные и оборотные),

нематериальные активы. Примерами счетов

немонетарного имущества являются счета:

01 «Основные средства», 04 «Нематериальные

активы», 03 «Доходные вложения в

материальные ценности», 07 «Оборудование

к установке», 10 «Материалы»,

41 «Товары», 43 «Готовая продукция», 45

«Товары отгруженные». На наш взгляд,

представляется возможным отнести к

счетам немонетарного имущества также

счет 94 «Недостачи и потери от порчи

ценностей» и счет 84 «Нераспределенная

прибыль (непокрытый убыток)» в случае

отражения на нем убытка.

К счетам монетарного (денежного) имущества

относятся счета: 50 «Касса», 51

«Расчетные счета», 52 «Валютные счета»,

55 «Специальные счета в банках»,

57 «Переводы в пути», 58 «Финансовые

вложения», 81 «Собственные акции (доли)».

На имущественных счетах сальдо всегда

в дебете, так как они активные. Поступление

имущества записывается по дебету счета,

а его расход или выбытие ― по кредиту.

Фондовые счетапредназначены для

учета фондов, капитала и резервов

предприятия. К ним относятся счета: 80

«Уставный капитал», 82 «Резервный

капитал», 83 «Добавочный капитал», 84

«Нераспределенная прибыль (непокрытый

убыток)» в случае отражения на счете 84

прибыли, 86 «Целевое финансирование»,

14 «Резервы под снижение стоимости

материальных ценностей», 59 «Резервы

под обесценение вложений в ценные

бумаги», 63 «Резервы по сомнительным

долгам». Фондовые счета являются

пассивными, сальдо в них располагается

по кредиту. По кредиту фондовых счетов

отражается увеличение капитала (фонда),

а по дебету ― расходование средств за

счет капитала или уменьшение капитала.

Расчетные счетаотражают операции

по взаимным расчетам организации с

юридическими и физическими лицами.

Примерами расчетных счетов служат счета

шестого раздела Плана счетов «Расчеты»:

60 «Расчеты с поставщиками и подрядчиками»,

62 «Расчеты с покупателями и заказчиками»,

66 «Расчеты по краткосрочным кредитам

и займам», 67 «Расчеты по долгосрочным

кредитам и займам», 68 «Расчеты по налогам

и сборам», 69 «Расчеты по социальному

страхованию и обеспечению», 70 «Расчеты

с персоналом по оплате труда», 71 «Расчеты

с подотчетными лицами», 73 «Расчеты с

персоналом по прочим операциям», 75

«Расчеты с учредителями», 76 «Расчеты с

разными дебиторами и кредиторами», 79

«Внутрихозяйственные расчеты». Среди

расчетных счетов есть как активные (на

которых учитывается дебиторская

задолженность предприятия), так и

пассивные (для учета кредиторской

задолженности), а также активно-пассивные.

В дебет этих счетов записывают

возникновение дебиторской задолженности

и погашение кредитов и кредиторской

задолженности; в кредит ― погашение

дебиторской задолженности, возникновение

кредиторской задолженности или получение

кредитов.

Операционные счета предназначены

для учета производственных, хозяйственных

и финансовых процессов, определения

финансовых результатов и их накопления.

К операционным счетам относятся:

-

распределительные,

-

калькуляционные,

-

сопоставляющие.

Распределительные счетаиспользуются

для накопления отдельных видов затрат

и распределения их по отчетным периодам

или объектам калькуляции. Они подразделяются

нараспределительные по периодам(бюджетно-распределительные) исобирательно-распределительные.

Операционные распределительные по

периодам счетапредназначены для

отнесения ранее понесенных затрат в

расходы отчетного периода, а также для

включения части незаработанных доходов

в доходы отчетного периода. Также

бюджетно-распределительные счета служат

для распределения расходов на образование

резервов на несколько отчетных периодов.

Примерами распределительных по периодам

счетов являются счета: 96 «Резервы

предстоящих расходов», 97 «Расходы

будущих периодов», 98 «Доходы будущих

периодов». Счета 96 «Резервы предстоящих

расходов» и 98 «Доходы будущих

периодов» ― пассивные, счет 97 «Расходы

будущих периодов» ― активный.

К расходам будущих периодов относится

вперед уплаченная арендодателю арендная

плата, подписка на периодические издания,

расходы, связанные с освоением новой

технологии производства и др. Данные

затраты носят единовременный характер

в этом отчетном периоде, но относятся

к последующим периодам. Поэтому их

следует включать поэтапно в затраты

последующих периодов.

Операционные собирательно-распределительные

счетаслужат для отражения в их дебете

определенных затрат с целью их последующего

распределения по видам продукции

(объектам калькуляции) для включения в

себестоимость или для списания на

расходы на продажу. Примерами

собирательно-распределительных счетов

являются счета: 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы»,

44 «Расходы на продажу».

На счетах 25 «Общепроизводственные

расходы» и 26 «Общехозяйственные расходы»

учитываются косвенные расходы, которые

невозможно по прямому признаку отнести

на себестоимость конкретного вида

продукции. Например, амортизация

оборудования и зданий общехозяйственного

назначения (оргтехника, вычислительная

техника, здания офиса, транспорт

руководства предприятия и т. п.), заработная

плата административно-управленческого

персонала и общепроизводственного

персонала, затраты на ремонт и обслуживание

производственного оборудования, затраты

электроэнергии, расходы на водоснабжение

и др. Использование счетов

25 «Общепроизводственные

расходы» и 26 «Общехозяйственные расходы»

актуально в ситуации, когда предприятие

производит более одного вида продукции.

Собирательно-распределительныесчета активные. По дебету этих счетов

собираются косвенные затраты, а по

кредиту ― они списываются для включения

в себестоимость продукции или в расходы

на продажу. На собирательно-распределительных

счетах учитываются показатели, относящиеся

только к текущему отчетному периоду.

Начальное и конечное сальдо

собирательно-распределительных счетов

отсутствуют, эти счета открываются в

течение отчетного периода и закрываются

в конце. Поэтому собирательно-распределительные

счета называют временными, переменными

или транзитными.

Счет 25 «Общепроизводственные расходы»

закрывается в корреспонденции со счетами

затрат на производство: 20 «Основное

производство», 23 «Вспомогательное

производство», 28 «Брак в производстве»

и др. Счет 26 «Общехозяйственные расходы»

согласно многовариантности учетной

политики может закрываться в корреспонденции

со счетами учета затрат на производство,

аналогично закрытию счета

25 «Общепроизводственные

расходы», или в корреспонденции со

счетом 90 «Продажи». Счет 44 «Расходы на

продажу» закрывается в корреспонденции

со счетом 90 «Продажи». Причем суммы,

отраженные в дебете счета 44 (расходы на

упаковку изделий на складах готовой

продукции, по доставке продукции на

станцию отправления, комиссионные

сборы, уплачиваемые сбытовым и

посредническим организациям,

представительские расходы и др.) могут

быть списаны полностью или частично.

Калькуляционные счетаиспользуются

для обобщения затрат, понесенных

экономическим субъектом в течение

отчетного периода, и формирования

показателей калькулирования себестоимости

продукции (работ, услуг) или первоначальной

стоимости внеоборотных активов. Примерами

калькуляционных счетов являются счета:

08 «Вложения во внеоборотные

активы», 20 «Основное производство»,

21 «Полуфабрикаты собственного

производства», 23 «Вспомогательные

производства», 28 «Брак в производстве»,

29 «Обслуживающие производства и

хозяйства».

Калькуляционные счета интересны тем,

что сальдо (стоимость незавершенного

производства) всегда известно, а оборот

по кредиту (себестоимость продукции,

первоначальная стоимость) должен

рассчитываться.

Сопоставляющие счетапредназначены

для исчисления финансового результата

как от отдельных хозяйственных процессов,

так и предприятия в целом. Они делятся

наоперационно-результатныеифинансово-результатные счета.

Сопоставляющие счета активно-пассивные.

Финансовый результат на них определяется

путем сопоставления дебетового и

кредитового оборотов, поэтому они

называются сопоставляющими.

К операционно-результатным счетамотносятся счета: 90 «Продажи» и

91 «Прочие доходы и расходы». Эти счета

являются транзитными, они не имеют

начального и конечного сальдо и в конце

месяца закрываются. При записи прибыли

и доходов операционно-результатные

счета 90 «Продажи» и 91 «Прочие доходы и

расходы» являются пассивными, при

записи убытков и расходов ― активными.

Операционно-результатные счета 90

«Продажи» и 91 «Прочие доходы и расходы»

закрываются в корреспонденции сфинансово-результатным счетом99

«Прибыли и убытки», на котором в течение

отчетного года отражаются финансовые

результаты предприятия: по кредиту ―

прибыль, по дебету ― убыток.

Финансово-результатный счет 99 «Прибыли

и убытки» закрывается по окончании

отчетного года при реформации баланса

в корреспонденции со счетом 84

«Нераспределенная прибыль (непокрытый

убыток)». При получении в отчетном году

прибыли делается запись: Дебет 99 «Прибыли

и убытки», Кредит 84 «Нераспределенная

прибыль (непокрытый убыток)». При

получении в отчетном году убытка

производится обратная запись: Дебет 84

«Нераспределенная прибыль (непокрытый

убыток)», Кредит 99 «Прибыли и убытки».

Таким образом, общая классификация

счетов по структуре может быть представлена

следующим образом (рис. 10).

Основные

счета

Ресурсные

счета

Операционные

счета

Фондовые

счета

Расчетные

счета

Распределительные

счета

Калькуляционные

счета

Сопоставляющие счета

Имущественные

счета

Распределительные по периодам счета

(бюджетно-распределительные)

Собирательно-распределительные счета

Операционно-результатные

счета

Финансово-результатные счета

Немонетарного

(неденежного) имущества

Монетарного

(денежного) имущества

Рис. 10.

Классификация счетов по структуре

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #