Грамотно выстроенная система оплаты труда делает счастливее не только работников, но и руководителей. В компании снижается текучка кадров, а люди стремятся работать эффективно и приносить больше пользы компании. Растет чистая прибыль, и это делает бизнес все крепче.

Рассказываем, на что обратить внимание при организации правильной системы оплаты труда. Как сделать так, чтобы все были довольны, а компания развивалась.

1. Выберите правильную систему расчета зарплаты

Системы оплаты труда бывают разными — тарифными, бестарифными и смешанными. В ТК РФ напрямую сказано только о тарифной системе, но 135 Статья ТК РФ говорит о том, что руководители могут устанавливать любой способ расчета зарплаты. Главное — чтобы он не нарушал требования законодательства.

Ваша задача — выбрать систему оплаты труда, при которой сотрудники будут получать зарплату соразмерно своим усилиям и эффективности на рабочем месте. У каждой системы свои особенности:

Тарифная — учитывает затраты работников. Она подразделяется на повременную и сдельную:

- повременная — когда человеку платят за потраченное на рабочем месте время, например, 120 руб. в час;

- сдельная — когда платят за каждую выпущенную единицу продукции: например, за одну обработанную курицу на птицефабрике.

Чаще всего подобная система используется в бизнесе, в котором конечный результат не зависит от усилий сотрудника.

Бестарифная — учитывает усилия всей команды. В этом случае ни у кого в компании нет фиксированной зарплаты. Есть зарплатный фонд и части в нем: например, 0,6% от зарплатного фонда. А деньги туда перечисляют в зависимости от финансового положения компании, в каком-то месяце больше, в каком-то меньше. Получается, чем эффективнее работают все сотрудники, тем больше денег они получают.

Смешанная система оплаты труда — особая форма начисления, которая сочетает в себе признаки тарифного и бестарифного способа. Она может быть:

- плавающей, когда каждому сотруднику устанавливают свой диапазон зарплаты, и он получает конкретную сумму в этом диапазоне в зависимости от своей эффективности;

- комиссионной, когда работники получают определенный процент от продаж — от выручки или чистой прибыли компании от закрытых сделок;

- дилерской, когда сотрудникам выдают на зарплату товары, а те сами их продают и зарабатывают таким образом.

Дилерская система оплаты труда встречается реже остальных способов расчета. Ее используют в сетевом маркетинге, например.

Неважно, какую именно систему вы выберете. Главное, чтобы она была справедливой по отношению к сотрудникам, и это зависит от типа бизнеса. Например, в продуктовых магазинах и торговых сетях часто используют повременную систему, ведь сами сотрудники мало чем могут повлиять на число продаж и выручку. На производствах обычно используют сдельную систему, а в отделах продаж — комиссионную, потому что и там, и там результат зависит от усилий работника.

Есть компании, в которых сотрудники получают зарплату по разным системам. Вот что об этом говорит Игорь Боев, сооснователь сервиса ПланФакт:

«У нас в компании два основных подхода к оплате труда: фиксированная заработная плата и ЗП с мотивационной составляющей (фикс + премия).

Например, специалисты отдела разработки получают фиксированный оклад. Они достаточно профессиональны и работают эффективно, не волнуясь об итоговой цифре зарплаты. Сотрудники с низкой эффективностью просто не работают в компании.

Другие отделы — например, продажи, клиентский сервис или консалтинг — работают по смешанной системе оплаты труда. Сотрудники получают небольшой фиксированный оклад и премию за выполнение показателей. Метрики могут быть разными: удовлетворенность пользователей, уровень выполнение планов и прочее»

2. Мотивируйте сотрудников зарплатой

Согласно исследованию Hays еще от 2018 года, 93% сотрудников считают достойное денежное вознаграждение фактором материальной мотивации. Еще 66% говорят о том, что их мотивируют бонусы за выполнение поставленных целей.

То есть чтобы сотрудники хотели работать лучше, вам нужно обеспечить им нормальную зарплату — не ниже среднерыночной. А еще выбрать такую систему, при которой каждый может заработать чуть больше. Например, можно:

- начислять премии всем сотрудникам, если финансовые показатели компании улучшаются;

- оплачивать работу по KPI;

- платить за переработки или работу в выходные в два раза больше, чем обычно.

Уровень зарплаты важен, но при этом он является краткосрочным фактором мотивации. Не забывайте и о том, что нематериальные факторы важны не меньше. Почитайте, что мы уже рассказывали о способах мотивации сотрудников в малом бизнесе — узнаете, как еще можно заинтересовать людей работой.

При этом некоторые предприниматели считают, что именно оплата по KPI служит основным фактором мотивации. Например, такая позиция у Максима Меженкова, директора по развитию сети автопроката «Мой автопрокат»:

«В зарплатах сотрудников нашей компании всегда есть фиксированная часть, а есть KPI. Задача руководителя — построить делегируемый процесс. KPI всегда должен быть. Нет KPI — нет результатов. И не только в продажах. А если вы не можете сформулировать KPI сотрудника, то проблема в вашем умении организовывать процесс.

Важно сразу максимально простым языком описать, для чего сотрудник ходит на работу. Каковы объективные измеряемые результаты его работы? Оклад должен включать в себя некое количество единиц результата в единицу. При этом планка KPI должна быть прогрессивная. Чем больше результата в единицу времени, тем выше оплата сотруднику за каждую единицу.

Сверху KPI лучше не ограничивать. Сотрудник должен понимать, что у его результата нет потолка, и результат зависит только от него. Чем выше сотрудник «прыгает» в рамках месяца, тем больше уносит домой.

Количественный или качественный KPI, зависит от организации и позиции. Чем ближе к масс-маркету, тем лучше количественный. Чем выше к премиум-сегменту, тем важнее качество. Зарплата менеджера по продажам напрямую зависит от количества сделок, аккаунт-менеджера — от количества собранных им заявок, а SEO-специалиста — от количества набранных позиций в поисковой выдаче.

Без «морковки» никто не работает»

Другие считают, что материальные факторы мотивации важны, но на нематериальные тоже стоит обращать внимание. Игорь Боев рассказал, как все происходит в команде ПланФакта:

«Для эффективной и дружной работы команды важно сочетать гибкую систему оплаты труда и нематериальную мотивационную составляющую.

Мы стараемся организовать комфортное рабочее место: удобный офис, быстрый компьютер, два монитора для тех, кому так удобнее. В 2020 году сделали комнату отдыха, где можно расслабиться в перерыве.

Мы проводим корпоративные мероприятия: волейбол, лазертаг, картинг, боулинг, катание на лошадях, шашлыки на природе, настольные игры. Как правило, бОльшую часть расходов на развлечения берет на себя компания.

А еще важно, чтобы каждый сотрудник чувствовал заботу и внимание со стороны руководства. Например, я часто беседую с сотрудниками и выясняю, что их не устраивает. 1-2 раза в год проводим онлайн-опросы коллектива, оцениваем удовлетворенность работой, учитываем пожелания и по возможности что-то меняем»

3. Сделайте начисление зарплаты открытым процессом

Это — один из факторов мотивации, причем очень важный. Если сотрудники будут понимать, как и за что им платит компания, они смогут работать более эффективно. И сами будут распоряжаться рабочим временем так, чтобы решать важные задачи в первую очередь.

Раскрыть информацию о начислении зарплаты можно разными способами. Например, дайте доступы сотрудникам к ежемесячному отчету, в котором будут указаны их KPI. И расскажите, как именно они влияют на зарплату. Или просто опубликуйте в рабочем чате формулу, по которой вы считаете зарплату.

При этом желательно сделать все так, чтобы не возникало лишних проблем:

- если готовить отчет о зарплате каждый месяц для каждого сотрудника, это будет сложно, долго и дорого;

- если публиковать зарплаты всех сотрудников компании из разных отделов в одном документе, это может привести к конфликтам.

Лучше или сделать процесс настолько прозрачным, чтобы люди могли сами считать примерный уровень дохода, или делить отчеты на группы. Например, один отчет — для одного отдела, сотрудники в котором работают по одинаковым KPI.

Есть компании, в которых для разных сотрудников реализованы разные системы оплаты труда. При этом все прозрачно и справедливо. Александр Высоцкий, основатель компании Visotsky Consulting, рассказал нам о своем опыте:

«В моей компании система оплаты немного отличается для сотрудников, работающих в онлайне и в офисе.

Офисные сотрудники получают постоянный оклад, который не изменяется,процент от прибыли компании, который считается по коэффициенту (этот процент зависит от занимаемой должности, эту часть вознаграждения может просчитать каждый сотрудник, так как еженедельно они видят прибыль компании),бонус или надбавка за продуктивность (размер надбавки определяется вкладом, регулирует его директор подразделения, результаты подают руководители).

Сотрудники, которые работают в онлайне, получают почасовую ставку (учет времени ведем в «Тайм Докторе», и сотрудники могут посмотреть, сколько получат), фиксированный бонус (его получают не все сотрудники, а только административный персонал, определяется он по договоренности, он тоже предсказуем), бонус или надбавка за продуктивность. Расчеты заработной платы вписаны у нас в финансовую модель компании и рассчитываются автоматически. Вручную распределяется только бонус или надбавка за продуктивность»

В ПланФакте часть данных тоже открыта. Игорь Боев рассказывает, как все происходит:

«Сотрудники, работающие по KPI, в процессе работы вносят промежуточные результаты в специальные таблицы. Так они в реальном времени видят, как полученные показатели изменяют премиальную часть заработной платы. Внутри отдела эти данные открыты, и все стремятся расти быстрее, глядя на лидеров. Это очень стимулирует перенимать опыт и помогать друг другу»

4. Используйте программное обеспечение для расчета и начисления зарплаты

Это позволит освободить ресурсы. Бухгалтер не будет утопать в «квитках» каждый месяц, а займется чем-нибудь другим. Автоматизация позволит вам собирать и обрабатывать информацию о зарплатах сотрудников на одном экране, а не переключаться между разными отчетами или листать кучу бумаг.

Автоматизировать расчет и начисление зарплаты можно разными способами и инструментами. Например, введите самостоятельную отчетность сотрудников: пускай они сами считают, сколько сделали или поработали в этом месяце. Или начните использовать CRM-системы, в которых будет видна активность и эффективность каждого работника. В конце месяца можно просто выгрузить отчет из CRM и отдать на обработку бухгалтеру — без лишней волокиты и расчетов.

Так поступают многие. Вот что говорит об автоматизации Игорь Боев:

«Система начисления заработной платы у нас автоматизирована примерно на 80% — настолько, насколько это возможно в 1C. Но 20% ручного труда все-таки остается, в основном для подсчета премиальной составляющей. Этими расчетами занимается бухгалтерия, основываясь на данных от руководителей отделов»

5. Собирайте обратную связь и прислушивайтесь к ней

Это самое важное — не придерживаться установленных когда-то правил, а менять их в соответствии с окружающей обстановкой. Ведь может произойти что угодно — поменяются KPI, сотрудники станут больше работать, повсеместно вырастут цены в магазинах. И прежняя зарплата уже не будет устраивать людей.

Чтобы вовремя выяснить, что нужно что-то менять, периодически спрашивайте сотрудников о том, довольны ли они системой оплаты труда. Можно не лично, а через анонимные формы обратной связи: например, в «Google Формах». Сотрудникам будет легче рассказать о реальных проблемах без раскрытия личности, и вы получите объективные оценки.

Не забывайте собирать обратную связь и у руководителей отделов. Им может быть неудобно готовить множество отчетов или рассчитывать зарплаты по разным формулам. Ваша задача — сделать так, чтобы было комфортно всем, тогда и руководители, и обычные сотрудники будут делать для компании максимум полезного.

Повторим: какой должна быть идеальная система оплаты труда

- Соразмерной труду. Выбирайте систему, исходя из особенностей вашего бизнеса: платите либо за время, если результат не очень зависит от усилий, либо по KPI или сдельно.

- Мотивирующей. Давайте премии, начисляйте надбавки за выполнение KPI и оплачивайте переработки.

- Прозрачной. Постарайтесь сделать так, чтобы сумма зарплаты не была неприятным сюрпризом для сотрудников.

- Автоматизированной. Упростите процессы так, чтобы не тратить каждый месяц на них много времени.

- Открытой к критике. Собирайте обратную связь и прислушивайтесь к ней, чтобы своевременно вносить изменения.

Чем лучше будет выстроена система оплаты труда в вашем бизнесе, тем больше возможностей для роста будет. Вы уже не станете отвлекаться на решение рядовых проблем и споров, а сотрудники будут работать, точно зная, что получат достойное вознаграждение.

Содержание страницы

- Оплата труда и заработная плата

- Формы оплаты труда

- Системы оплаты труда

- Тарифная система оплаты труда

- Повременная форма оплаты труда

- Сдельная система оплаты труда

- Бестарифная система оплаты труда

- Смешанная система оплаты труда

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Формы оплаты труда

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 20 % от всей зарплаты лица.

Как отразить в учете оплату труда работника в натуральной форме (собственной продукцией организации)?

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Как организации перейти на новую систему оплаты труда?

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

|

1. Тарифная система |

Повременная |

|

|

Сдельная |

|

|

|

2. Бестарифная |

||

|

3. Смешанная |

|

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная система оплаты труда

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что:

- ФОТ может быть увеличен, если поднимется прибыль компании,

- Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Как начисляется зарплата при разных видах смешанной СОТ

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

ВВОДНАЯ ЧАСТЬ

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

Рассчитаем заработную плату работников ООО «Альфа» по итогам работы за месяц (форма оплаты — повременная).

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на почасовую и помесячную. При почасовой оплате заработную плату рассчитывают исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При помесячной оплате труда расчет заработной платы производят, исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце».

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

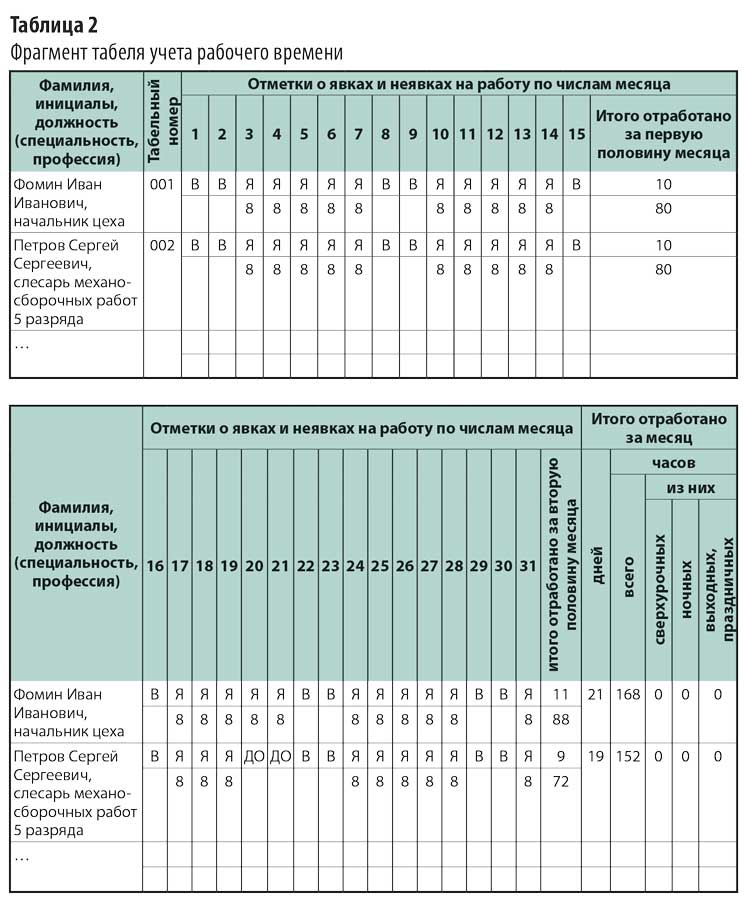

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Графа 9 табл. 1 для слесаря не заполнена, так как месячный размер оплаты труда зависит от рабочих часов в конкретный месяц (в графе 10 «Примечание» есть соответствующее уточнение).

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

- Фомин И. И. — 21 день, 168 ч (отработан полный рабочий месяц);

- Петров С. С. не работал 20-го и 21-го числа, о чем свидетельствует буквенный код «ДО» (отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя). Всего у Петрова 19 рабочий дней, отработал за календарный месяц 152 ч.

НА ЗАМЕТКУ

Все буквенные и цифровые коды, используемые в табеле учета рабочего времени для обозначения явок и неявок работников, представлены в Постановлении Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

Доход облагается НДФЛ (13 %), поэтому работник получил «чистыми»:

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

«Чистый» доход за вычетом НДФЛ:

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

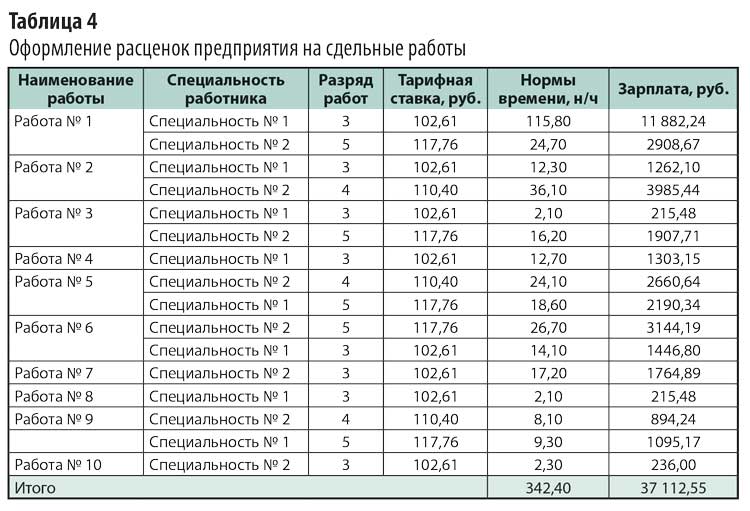

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

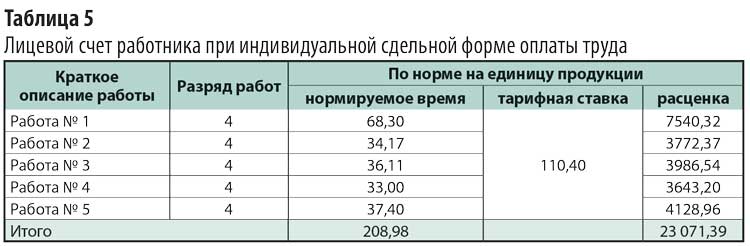

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

ЭТО ВАЖНО

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

ОБРАТИТЕ ВНИМАНИЕ

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

Слесарь Иванов С. И. привлечен к сверхурочной работе по причине временного отсутствия другого сотрудника. Рассчитаем размер оплаты труда для Иванова при условии, что часовая тарифная ставка согласно тарифной сетке предприятия для слесаря составляет 250 руб., а рабочая неделя установлена в размере 40 ч при 8-часовом рабочем дне (суббота и воскресенье — выходные дни). Привлекается Иванов С. И. к работе сверхурочно по 4 ч два раза за календарный месяц — суммарно 8 рабочих сверхурочных часов.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: “Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2018.

Как рассчитывать зарплату по всем нюансам и новым правилам 2023 года расскажут профи на обновленном курсе профессиональной переподготовки.

Научим не только как правильно рассчитать надбавки, пособия, компенсации, отпускные и командировочные, но и как предотвращать налоговые и юридические риски, как избежать претензий от трудовых инспекторов.

Стать профи по зарплате

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы – вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) – вознаграждение за труд, которое зависит от:

-

квалификации работника,

-

сложности, количества, качества и условий выполняемой работы.

При этом, к заработной плате относится не только вышеуказанное вознаграждение, но и:

-

компенсационные выплаты*,

-

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

*Доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера.

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

-

Размеры:

-

тарифных ставок,

-

должностных окладов,

-

доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

-

Системы:

-

доплат и надбавок стимулирующего характера,

-

премирования,

устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Все эти документы должны быть составлены в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

-

Тарифные системы оплаты труда.

-

Бестарифные системы оплаты труда.

-

Смешанные системы оплаты труда.

Ниже мы подробнее рассмотрим вышеуказанные системы оплаты труда, их особенности и отличия.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Во многих компаниях применяются тарифные системы оплаты труда работников. Как следует из положений ст.143 ТК РФ, тарифные системы оплаты труда это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий. При этом, необходимо учитывать, что только тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом.

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

-

они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

В соответствии с положениями ТК РФ, тарифная система дифференциации заработной платы работников различных категорий включает в себя:

-

тарифные ставки,

-

оклады (должностные оклады),

-

тарифную сетку,

-

тарифные коэффициенты.

Под тарифной сеткой понимается совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Довольно часто тарифная сетка оформляется в виде таблицы, в которой сведены разряды и коэффициенты – чем выше разряд, тем выше тарифный коэффициент. Для того, чтобы определить тарифный коэффициент каждого разряда нужно разделить тарифную ставку разряда на тарифную ставку первого разряда.

Тарифный разряд – это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд – это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

-

единого тарифно-квалификационного справочника работ и профессий рабочих,

-

единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

-

государственных гарантий по оплате труда.

При этом, согласно мнению официальных органов, выраженному в Письме Роструда от 27.04.2011г. №1111-6-1, при установлении в штатном расписании окладов по одноименным должностям размеры окладов следует устанавливать одинаковые.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

-

квалификации,

-

сложности работы,

-

количества и качества труда.

Свое мнение Роструд основывает на том, что хотя статья 143 ТК РФ, предусматривающая тарифную систему оплаты труда, дает основание для установления «вилки» должностных окладов*, при установлении «вилки» окладов по одноименным должностям следует помнить об обязанности работодателя обеспечивать работникам равную оплату за труд равной ценности (ст.22 ТК РФ).

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

-

произведенных единиц продукции,

-

выполненных операций.

-

Повременная форма оплаты труда.

Зарплата сотрудников при повременной оплате определяется исходя из их квалификации и количества отработанного ими времени.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

-

положением о премировании,

-

коллективным договором,

-

приказом руководителя компании.

Таким образом, сумма заработка сотрудника будет определяться как произведение тарифной ставки на величину фактически отработанного времени плюс премия по итогам работы.

-

Сдельная форма оплаты труда.

Заработная плата сотрудникам при применении сдельной оплаты труда рассчитывается исходя из конечных результатов их работы (с учетом количества и качества произведенной продукции, выполненных работ).

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

-

Прямая сдельная оплата труда.

-

Сдельно-премиальная оплата труда.

-

Сдельно-прогрессивная оплата труда.

-

Косвенно-сдельная оплата труда.

-

Аккордная оплата труда.

Ниже мы рассмотрим эти разновидности подробнее.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

-

Первая часть рассчитывается исходя из выработки и сдельных расценок.

-

Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При этом, порядок расчета премии, а так же перечень условий, от которых она зависит (например – выполнение и перевыполнение плана, уменьшение % брака, сокращение сроков выполнения работ) устанавливается в положении о премировании компании.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

-

За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

-

За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

При этом, расценки на продукцию/работы сверх норм могут повышаться в зависимости от объемов перевыполнения в соответствии с утвержденной в компании таблицей расценок.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

В этом случае:

-

размеры окладов, премий, иных поощрительных выплат,

-

соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

-

система «плавающих» окладов,

-

комиссионная форма оплаты труда,

-

дилерский механизм.

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

- Какие бывают формы оплаты труда

- Виды систем оплаты труда

- Тарифная

- Бестарифная

- Смешанная

- От чего зависит оплата труда: как складывается зарплата

- Как рассчитать зарплату

Какие бывают формы оплаты труда

Согласно Трудовому кодексу, есть разные формы оплаты труда – в рублях, в иностранной валюте (если это предусмотрено законодательством РФ) или в неденежной форме. То есть работнику могут каждый месяц платить деньгами, а также акциями или товарами, которые компания производит.

Что нужно иметь в виду, если часть оплаты проходит в неденежной форме:

- в неденежной форме работодатель может выплатить не больше 20% от зарплаты;

- работник должен подписать соглашение, в котором говорится, что он согласен получать зарплату, например, в натуральной форме. Такая практика есть в сельском хозяйстве;

- нельзя платить сотрудникам купонами, долговыми обязательствами, расписками или спиртным, наркотическими или ядовитыми веществами, оружием и всем, что запрещено законом;

- работодатель не имеет права завышать цену на товары, когда рассчитывает сотрудника. Если компания продает мясо, нельзя выдать работнику килограмм говядины за 1000 рублей, если в магазине оно продается по 700 рублей за этот вес.

Зарплата в иностранной валюте может начисляться сотрудникам диппредставительств, консульств РФ, а также официальным представителям страны за границей.

Если ваша компания нуждается в дополнительной поддержке, оформите кредит в Совкомбанке. Позаботьтесь о развитии бизнеса, а мы поможем в трудные периоды.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

Оставить заявку

Виды систем оплаты труда

Система оплаты труда (СОТ) включает в себя правила, по которым работодатель начисляет сотруднику зарплату. С грамотно выстроенной системой компания сможет привлечь хороших сотрудников и получить хорошую прибыль. Сотрудники будут стремиться работать более эффективно, тем самым принося компании больше денег. Это способствует росту предприятия.

Системы оплаты труда бывают нескольких видов. Обычно выделяют четыре типа. В Трудовом кодексе говорится только о тарифной системе, однако работодатели могут самостоятельно устанавливать СОТ, тарифные ставки, оплаты, доплаты, премии.

Важно согласовать и подписать с сотрудником соответствующий договор. Локальные нормативные акты не могут нарушать законодательство.

Работодатель выбирает ту систему оплаты труда, которая наилучшим образом подходит его компании: учитывает условия труда и эффективность сотрудников.

Тарифная

Тарифная включает в себя повременную и сдельную систему оплаты труда.

Повременная. Человек получает столько, сколько отработал. Сумма зависит от квалификации специалиста и условий. То есть такая система подходит компаниям, где не нужно определять конкретный объем выполненной работы.

Повременная система оплаты труда делится на четыре вида:

- Окладная. Сотрудник получает всегда одинаковую плату за месяц вне зависимости от того, сколько он сделал. К примеру, кассир в косметическом магазине получит 40 000 рублей. Если человек берет больничный, зарплата уменьшится. Поднять ее можно, например, повышением квалификации, получением новых навыков, которые вследствие помогут фирме привлечь клиентов и увеличить доход.

- Простая повременная. Сотруднику платят за время, которое он находился на рабочем месте. Подходит официантам и другим сотрудникам сферы услуг. К примеру, официант, работая за 200 рублей в час 3 дня в неделю, получит около 19 000 за месяц.

- Повременно-премиальная. Доход складывается из платы за время плюс премии за качественно сделанную работу. Эта система, например, подойдет производству фарфоровой посуды. Если фарфорист выполнит план, ему прибавится 10% от оклада. Более того, если на чашках или супницах не было сколов, трещин и других повреждений – добавятся еще 15%.

Что такое трудовая премия, как ее начисляют и кому выплачивают

- Сдельно-повременная. У работника есть определенные нормы по производительности труда, которые он должен выполнить за установленное время. Если он перевыполнит план, получит больше денег в текущем месяце.

Сдельная. Для такой системы оплаты важен результат. Чем больше сотрудник сделает, тем выше его зарплата.

В свою очередь сдельная система делится на несколько типов:

- Прямая. Тогда человек получает определенную сумму за товар или услугу. Например, швея получит 300 рублей за отремонтированную варежку или 700 рублей за поставленную заплатку на джинсах.

- Сдельно-прогрессивная. Работник получает установленную сумму за изготовленный товар или оказанную услугу. Есть выгода сделать больше: дополнительный труд сверх нормы тоже оплатят. Например, если художник по дереву расписывает 40 игрушек за месяц. За одну фигурку он получит 1000 рублей. В том случае, если он возьмется за 41-ю, тогда за каждую дополнительную игрушку ему заплатят 1100 рублей.

- Косвенно-сдельная. Обычно эта система применяется в случае с работниками, которые следят за состоянием техники на предприятии. Например, сломалось оборудование – нужен специалист, чтобы его починить. Но происходит это не так часто, поэтому таким приглашенным работникам платят не фиксированную ставку, а процент от суммы зарплат всех сотрудников за месяц.

- Аккордная. В этом случае работник или бригада получают оговоренную плату за весь комплекс работ. Например, на заводе вышла из строя проводка. Приглашают электромонтеров и ставят перед ними задачу: за трое суток нужно выяснить причины случившегося, заменить старый кабель на новый – провести кропотливую работу. За это бригада получит 60 000 рублей. Каждый из рабочих получит сумму, пропорциональную потраченному на выполнение задачи времени.

Бестарифная

Подходит для командной работы: чем больше работники достигли целей и решили задач, тем больше они получат. Здесь нет фиксированной зарплаты. Существует фонд оплаты труда, куда поступают деньги. Начальник установил правила: в фонд поступит больше средств, если вырастет прибыль компании. Сотрудникам выплачивают определенный процент.

К примеру, у вас есть небольшая компания, которая поставляет десерты в городские кофейни. Есть 150 000 рублей на зарплаты и десять поваров. Доля каждого – 10% от суммы. Если в этом месяце коллектив испечет на энное количество брауни и штруделей больше, зарплата каждого увеличится.

Для работодателей такая система удобна: сотрудники знают свою мотивацию и прикладывают усилия, чтобы достичь цели. Если они не закроют план, значит понадобится выделить меньше денег.

Что включает в себя фонд оплаты труда

Смешанная

Наниматель может комбинировать несколько видов систем.

Какие могут быть варианты:

- Повременно-премиальная. Работник получает оговоренный оклад и премию за достижение целей. К примеру, продавец автомобилей, согласно окладу, заработает в этом месяце 20 000 рублей. В случае, если он закроет свой план продаж, ему выплатят премию 80 000 рублей.

- Повременно-сдельная также требует от подчиненного дополнительных усилий, если он хочет получить прибавку к зарплате. Есть оклад и определенный объем задач. Если работник перевыполнит норму – получит доплату.

Например, за оклад 20 000 рублей токарь должен выточить 1000 деталей. Чтобы заработать дополнительные 30 000 рублей, за месяц ему понадобится изготовить на станке еще 500 деталей.

- Сдельно-премиальная. Платят за изготовленный товар, а также выдают премию за эффективную работу. Например, начальник может премировать команду химиков, которые за месяц сделали пробы всех поступивших веществ и ни один анализ не пришлось делать заново.

Систему оплаты можно изменить. Так, владелец бизнеса может предложить сборщику светодиодных светильников не фиксированный оклад, а плату за готовый товар. В этом случае сборщик заинтересован собирать больше ламп. Наниматель сможет больше продать или не переплачивать, если мастер не подготовит нужное количество оборудования.

Важно, чтобы система оплаты подходила и вашим сотрудникам, и бизнесу. Например, в продуктовых супермаркетах применяют повременную систему. Эти специальности не нацелены на дополнительные продажи, поэтому нет необходимости выбирать иные условия оплаты.

Другая ситуация наблюдается на производствах или в отделах продаж. В этом случае выгоднее следовать сдельной системе, поскольку прибыль напрямую зависит от приложенных работником усилий.

Хотите повысить лояльность сотрудников? Перечисляйте зарплату на карту «Халва». Ваши подчиненные будут рады воспользоваться различными банковскими продуктами, а также рассрочкой в магазинах-партнерах.

С зарплатной картой «Халва» ваши сотрудники смогут позволить себе больше! Подключите зарплатный проект, а ваши работники сами решат, как им расплачиваться за товары и услуги: своими средствами или деньгами банка в рассрочку. В их распоряжении будет большой выбор банковских и страховых продуктов на специальных условиях.

От чего зависит оплата труда: как складывается зарплата

Представим, что вы владелец школы бровистов и продаете курсы. Вы устанавливаете зарплату, исходя из оборотов продаж, трудолюбия ваших преподавателей и работы команды видеомонтажеров и операторов. Сумма закрепляется в трудовом договоре в соответствии с выбранной вами системой оплаты труда. Также вы можете устроить часть команды по гражданско-правовому договору. Это удобно, если каждый месяц у вас нет четкого плана по записанным урокам.

Ваши подчиненные получают деньги за выполненные задачи. Их доход зависит от имеющихся навыков, сложности техзаданий, качества сделанной работы и условий труда. Например, если вы не предоставляете оборудование команде продакшена, затрат на начальном этапе будет меньше. Однако могут возникнуть сложности с тем, чтобы подобрать людей с качественной техникой. Соответственно, их зарплатные ожидания также могут увеличиться.

Зарплата складывается из нескольких составляющих, они перечислены в законе.

Оклад – это установленная сумма, которую сотрудник получает каждый месяц за выполненную работу. В эту часть не входят компенсационные, стимулирующие или социальные выплаты. Оклад зависит от квалификации человека. Обычно применяется в работе госслужащих, кассиров, преподавателей.

Тарифная ставка начисляется за выполнение определенного объема работы за установленное количество часов, недель или месяцев. Также не учитывает другие виды выплат. Подходит для сфер строительства, добычи, различных производств.

Компенсационные выплаты – доплаты и надбавки, которые начисляют за вредную и опасную работу, за работу в сейсмически активной зоне или если человек использует свои инструменты и технику. Например, в крупном продакшене, видеографу со своим камерами, объективами и другим оборудованием могут дополнительно платить за износ оборудования.

Стимулирующие выплаты. К ним относятся премии и поощрения. Начальник может платить подчиненным, например, за отказ от курения или экономию ресурсов фирмы. Возможно, ваши дизайнеры или менеджеры давно хотели отказаться от пагубной привычки, теперь у них появится дополнительная мотивация. Владелец бизнеса поможет членам своей команды добиться поставленной цели и сэкономит рабочее время на частых перекурах.

Если вы отправляете часть служащих в командировку, открываете отделение в другом городе, увольняете сотрудников по причинам, которые от них не зависят – следует оплатить каждое из этих изменений отдельно.

Как указано в Трудовом кодексе РФ, владелец компании может самостоятельно выбрать СОТ. При этом он обязан следовать нескольким положениям:

- выплачивать зарплату дважды в месяц;

- индексировать ее из-за роста цен на товары и услуги;

- назначать заработную плату выше МРОТ;

- ставить служащего в известность, если планирует изменить зарплату или систему оплаты труда.

Все о зарплате: когда и сколько платить, и нужно ли индексировать

Как рассчитать зарплату

Зарплата может состоять из нескольких частей. Возможно, наниматель решит ограничиться только ее окладной составляющей. Также сотруднику могут начисляться компенсационные или стимулирующие выплаты. Информация о зарплате и ее составляющих прописана в трудовом договоре. Оклад равняется зарплате, если у сотрудника нет никаких доплат.

Чтобы понять, сколько заплатить персоналу в этом месяце, нужно знать:

- сумму оклада, которая указана в трудовом договоре;

- количество дней в расчетном месяце;

- количество фактически отработанных часов и дней;

- премии, бонусы, надбавки.

Выбирайте удобную для вашего предприятия и сотрудников систему оплаты труда. Если решите изменить условия, заранее обговорите все моменты с работником и внесите в договор.

Если ваши сотрудники считают свою зарплату достойной, у них будет больше мотивации выполнять качественно свои обязанности, предлагать новые идеи и нестандартно подходить к решению возникающих неурядиц.

Не пренебрегайте бонусами. Назначайте дополнительную оплату за перевыполненный план, хорошие показатели.

Также не забывайте отдельно платить команде за работу в выходные. Согласно закону, люди должны получать двойную оплату.

Эксперты рекомендуют сделать процесс начисления зарплаты открытым и понятным самим сотрудникам, чтобы они сами могли высчитать финансовую прибыль и грамотно затрачивать усилия и распоряжаться временем.