- Главная

- Правовые ресурсы

- Подборки материалов

- Строительство хозспособом смета

Строительство хозспособом смета

Подборка наиболее важных документов по запросу Строительство хозспособом смета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Строительство:

- 344 КОСГУ

- 43 99 90 190

- 43.99.90.190

- Авторский надзор

- Авторский надзор КОСГУ

- Показать все

Еще

- Строительство:

- 344 КОСГУ

- 43 99 90 190

- 43.99.90.190

- Авторский надзор

- Авторский надзор КОСГУ

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восемнадцатого арбитражного апелляционного суда от 24.11.2022 N 18АП-14228/2022, 18АП-14229/2022 по делу N А76-8275/2021

Требование: О взыскании задолженности за выполненные работы по договору на проведение капитального ремонта общего имущества многоквартирного дома.

Решение: Требование удовлетворено в части.Согласно Методике определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004): стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен: в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года; в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства. Сметная документация составляется в установленном порядке независимо от метода осуществления строительства – подрядным или хозяйственным способом. Цена строительных работ определяется на основании сметы (статья 743 Гражданского кодекса Российской Федерации). Смета представляет собой перечень работ с указанием их стоимости и единиц измерения объемов работ. Унифицированной формы сметы нет. Цена выполняемых работ может состоять из двух частей: сметной – в виде известных расценок и переменной – выраженной текущим коэффициентом пересчета базисных цен. Такой способ определения цены позволяет производить расчет без каких-либо дополнительных согласований сторон при подрядном строительстве.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Тематический выпуск: Сложные операции и сделки: бухгалтерский учет, документооборот, применение ККТ

(под ред. А.В. Брызгалина)

(“Налоги и финансовое право”, 2021, N 11)По субсчету 08-3 “Строительство объектов основных средств” учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Тематический выпуск: Актуальные вопросы по налогу на имущество, земельному и транспортному налогам: из практики налогового консультирования

(под ред. А.В. Брызгалина)

(“Налоги и финансовое право”, 2021, N 10)В частности, на счете 08.3 “Строительство объектов основных средств” учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Нормативные акты

Приказ Минфина РФ от 31.10.2000 N 94н

(ред. от 08.11.2010)

“Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению”На субсчете 08-3 “Строительство объектов основных средств” учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Приказ Минсельхоза РФ от 06.06.2003 N 792

“Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях”Общехозяйственные расходы относят на капитальное строительство, выполняемое хозяйственным способом, при условии, если:

Содержание

- ГРАНД-Смета: коэффициенты в смете при работе Хозспособом

- Сметы

- Основные особенности

- Особенности установления

- Способы расчета

- Состав

- Разновидности сметы

- Программы для составления сметы

- Коэффициенты к НР и СП при хозяйственном способе

- Как отразить в учете создание ОС хозяйственным способом

- Строительство хозяйственным способом в бухучете

- Налог на прибыль

- Налог на добавленную стоимость

- Выбор читателей

- Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

- Сим-карты компании под контролем: проверьте регистрацию на госуслугах

- Алименты с больничного: что нового с 11 ноября 2021 года

К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, выполняемые для своих нужд собственными силами организаций, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные подрядными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции административно-хозяйственного здания, строительству собственной производственной базы и т.д.).

Величина накладных расходов на строительные и ремонтно-строительные работы, осуществляемые хоз.способом, определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6. Временные и прочие затраты при этом, учитываются в требуемом объёме.

Поскольку используются собственные средства, сметную прибыль начислять не имеет смысла: СП = 0.

По мнению Минфина, обозначеннному Письме от 05.11.2003г. №04-03-11/91, текущий ремонт, выполненный собственными силами организации, не облагается НДС:

«По нашему мнению, строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В связи с этим работы некапитального характера по текущему ремонту производственного помещения к строительно-монтажным работам для целей НДС не относятся и, соответственно, объектом налогообложения не признаются.»

Для включения затрат по строительству объекта в налогооблагаемую базу по НДС необходимо выполнение следующих условий:

- деятельность по возведению объекта, который будет впоследствии принят к учету как основное средство, должна быть признана работой;

- данная работа выполняется работниками, связанными с организацией трудовыми отношениями (то есть работниками, с которыми заключен трудовой контракт);

- выполненная работниками работа соответствует определению строительных работ, приведенному в разделе F «Строительство» (код 45) ОКВЭД.

Есть разные способы, как именно отразить нужные поправки к НР=0,6 и СП=0 в ПК «ГРАНД-Смета» при работе Хозспособом.

Один из таких методов, при работе базисно-индексным методом, показан ниже:

Источник

Сметы

Смета – это ключевая стадия подготовки к реализации проекта. На ее основании будет формироваться календарный план проекта, график поставок материалов и инструментов. Смета фиксирует стоимость всех работ, инструментов и материалов. Она включает в себя накладные и непредвиденные расходы, прибыль подрядной компании. Это крайне важный документ. К его составлению могут привлекаться даже отдельные подразделения.

Основные особенности

Смета обычно составляется в рамках строительства. Само такое понятие появилось в плановой экономике. Но оно осталось актуальным и в рамках рыночной экономики. Смета – это ориентир для определения цены, которая устроит заказчика. Она также нужна для качественного анализа расходов обеих сторон. Документ потребуется для осуществления расчетов между участниками проекта в процессе его воплощения. Сметная стоимость – это предполагаемый объем расходов, нужных для полноценной реализации проекта.

- Распределение вкладов по стадиям строительства.

- Установление источников появления средств.

- Определение цен на материалы/инструменты, которые устраивают и заказчика, и исполнителя.

При оформлении соглашения подряда смету составлять не обязательно. Но всегда составляется протокол, устанавливающий договорную стоимость. Но смета может быть затребована заказчиком. Как правило, она и запрашивается с целью детализации расходов на строительства. Обязательно составляется смета, если заказчик – это государственное учреждение.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

- Предпроектная. Устанавливается предварительная стоимость проекта. Нужно это для обоснования инвестиций.

- Проектная. На этом этапе формируются укрупненные расчеты с большей степенью раскрытия сведений.

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

- Ресурсный. Представляет собой калькулирование в нынешних и планируемых ценах. Метод обеспечивает точный пересчет сметной стоимости на новые цены.

- Ресурсно-индексный. Сочетает в себе ресурсный способ с индексами. Последние представляют собой отношение нынешних цен к ценам на 1991 год.

Есть еще несколько методов установления стоимости.

Состав

Сметная стоимость подразделяется на 3 части. Рассмотрим их особенности:

- Прямые траты. В них входит стоимость объектов, траты на эксплуатацию оборудования, ЗП сотрудников.

- Накладные траты. Это расходы, направленные на формирование общий условий работы. К примеру, это траты на организацию и обслуживание объекта.

- Сметная прибыль. Представляет собой расходы, не связанные с возведением объекта, но требующиеся для обеспечения работы строительной компании. К примеру, это могут быть налоги, траты на развитие производства, материальное стимулирование, создание нормальных условий для работы сотрудников.

К СВЕДЕНИЮ! Если строится уникальное здание, для создания сметы обычно используются укрупненные сметные нормы. Если же УСН нет, могут применяться единичные расценки.

Разновидности сметы

Смета – это практически обязательная часть подготовки к любому проекту, предполагающему денежные расходы. Это не один документ, но комплекс бумаг. К ним относится эта документация:

Состав документации, которая обычно сопровождает воплощение проекта в жизнь:

- Локальные сметы. Входят в состав первичной документации. Заполняются на отдельные направления работы.

- Локальные расчеты. Актуальны тогда, когда масштабы работ и размеры расходов пока не установлены или уточнить все значения можно только в ходе строительства.

Все эти документы заполняются на базе официальной документации. Вместе с ними могут составляться другие бумаги: ведомость сметной стоимости различных объектов.

Программы для составления сметы

Обычно смета составляется посредством специальных программ. Это наиболее простой и быстрый вариант. Есть бесплатные программы с минимальным функционалом. Они подходят для простейших расчетов. Произвести их можно в обычной Microsoft Excel. Есть также профессиональные программы. К примеру, это «Смета.ру», «1С:Подрядчик».

Источник

Коэффициенты к НР и СП при хозяйственном способе

![]()

![]()

| Цитата |

|---|

| Мария пишет: Текущий ремонт выполнен хозяйственным способом (своими силами) |

Ремонт-то выполнен, а как вы его будете обсчитывать? Если по сборникам, то применять НР и СП необходимо по всем правилам.

Применение НДС зависит от того, как вы будете предъявлять смету или акт. На оплату по безналичному расчету- обязательно применять.

Если же вам нужно просто в текущих договорных ценах посчитать выполненные работы и стоимость потраченных материалов- посчитайте объемы выполненных работ,оцените их с учетом договорной зарплаты на единицу работ и стоимость материалов по текущим ценам. В этом случае — никаких нормативных НР и СП, а также налогов. Этот расчет тоже можно назвать сметой и сделать по нему Акт выполненных работ в краткой форме- если вам позволит это лицо,принимающее и оплачивающее работу.

В последнем варианте объемы работ иногда определяются наименованием,количеством и стоимостью израсходованных материалов.

![]()

| Цитата |

|---|

| Мария пишет: Текущий ремонт выполнен хозяйственным способом (своими силами). Какие коэффициенты ставить к НР и СП в смете и в акте? |

Величина НР на строительные(ремонтно — строительные) работы, осуществляемые хоз. способом, определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6.

учитываются в том объёме, который необходим при выполнении строительных работ;

Сметная прибыль в сметной стоимости строительства не учитывается, так как, используя собственные средства на строительство, сметную прибыль начислять не имеет смысла.

Другими словами к НР=0,6, СП=0

По мнению Минфина, выраженному Письме от 05.11.2003г. №04-03-11/91, текущий ремонт, выполненный собственными силами организации, не облагается НДС:

«По нашему мнению, строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В связи с этим работы некапитального характера по текущему ремонту производственного помещения к строительно-монтажным работам для целей НДС не относятся и, соответственно, объектом налогообложения не признаются.»

![]()

| Цитата |

|---|

| Мария пишет: Спасибо за ответ. Коэффициент к НР =0,6 нашла в МДС, а вот то, что СП=0 нигде не нахожу, дайте пожалуйста ссылку на документ. Сметы и нужны видимо для бухгалтерии для списания материалов, но при этом нужно набирать определенную сумму для месячного плана подразделения. |

![]()

Статья: Хозяйственный способ строительства («Аудит и налогообложение», 2006, N 1)

«К строительно-монтажным работам, выполняемым хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами нестроительной организацией, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства. Не относятся к работам, выполненным хозяйственным способом, работы, выполненные цехами основной деятельности по договорам и соглашениям с ОКСами этой же организации, когда расчеты за данные работы производятся в порядке, установленном для подрядных организаций, а также работы, выполненные подрядными организациями по собственному строительству. Такое определение содержится в п. 35 Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения, утвержденного Постановлением Госкомстата России от 01.12.2003 N 105.».

«При строительстве хозяйственным способом проектно-сметная документация оформляется в таком же порядке, как и при подрядном способе. В соответствии с положениями Методики составляются локальные и объектные сметы, а также сводный сметный расчет стоимости строительства. Стоимость строительства определяется в действующих ценах. При этом сметная стоимость СМР исчисляется без применения нормативов сметной прибыли «.

Источник

Как отразить в учете создание ОС хозяйственным способом

Основное средство может быть создано своими силами, то есть построено. Строить можно как с привлечением подрядчиков, так и без них. Если без подрядчиков – то это хозяйственный способ. То есть все строительные работы фирма проводит самостоятельно. Первоначальная стоимость ОС складывается из всех затрат, произведенных в связи со строительством. Есть нюансы и при налогообложении.

Строительство хозяйственным способом в бухучете

При хозяйственном способе строительные работы фирма проводит самостоятельно. А все затраты, связанные со строительством (стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих и т. п.), учитывают по дебету счета 08.

Когда строительство закончено, объект переводят в состав основных средств и вводят в эксплуатацию.

Как отразить в бухгалтерском учете объект, построенный хозспособом, покажет пример.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Налог на прибыль

Если строительство ведется хозяйственным способом, то стоимость основного средства отражают в налоговом учете в том же порядке, что и стоимость готовой продукции на складе (абз. 9 п. 1 ст. 257 НК РФ).

Порядок расчета стоимости готовой продукции на складе содержится в пункте 2 статьи 319 НК РФ. Согласно этой статье, в стоимость готовой продукции включают только прямые расходы. К таким расходам, в частности, можно отнести:

- материальные затраты (расходы на покупку сырья и материалов, инструментов и инвентаря, полуфабрикатов и т. д.);

- расходы на оплату труда строительных рабочих;

- расходы на оплату страховых взносов с зарплаты строительных рабочих;

- амортизацию по строительным машинам и оборудованию.

Конкретный перечень прямых расходов вы можете установить в учетной политике (ст. 318 НК РФ). Все остальные расходы считают косвенными.

Налог на добавленную стоимость

Стоимость строительно-монтажных работ для собственного потребления организации облагают НДС.

А с вычетом есть такой нюанс: сумма НДС, начисленная при выполнении работ, подлежит вычету только при условии, что построен объект производственного назначения.

Сумму НДС со стоимости строительно-монтажных работ можно принять к вычету в момент начисления, то есть на конец квартала.

Поясним на примере.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Алименты с больничного: что нового с 11 ноября 2021 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

ГРАНД-Смета: коэффициенты в смете при работе Хозспособом

К строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, выполняемые для своих нужд собственными силами организаций, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные подрядными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции административно-хозяйственного здания, строительству собственной производственной базы и т.д.).

Величина накладных расходов на строительные и ремонтно-строительные работы, осуществляемые хоз.способом, определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6. Временные и прочие затраты при этом, учитываются в требуемом объёме.

Поскольку используются собственные средства, сметную прибыль начислять не имеет смысла: СП = 0.

По мнению Минфина, обозначеннному Письме от 05.11.2003г. №04-03-11/91, текущий ремонт, выполненный собственными силами организации, не облагается НДС:

«По нашему мнению, строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В связи с этим работы некапитального характера по текущему ремонту производственного помещения к строительно-монтажным работам для целей НДС не относятся и, соответственно, объектом налогообложения не признаются.»

Для включения затрат по строительству объекта в налогооблагаемую базу по НДС необходимо выполнение следующих условий:

- деятельность по возведению объекта, который будет впоследствии принят к учету как основное средство, должна быть признана работой;

- данная работа выполняется работниками, связанными с организацией трудовыми отношениями (то есть работниками, с которыми заключен трудовой контракт);

- выполненная работниками работа соответствует определению строительных работ, приведенному в разделе F “Строительство” (код 45) ОКВЭД.

Есть разные способы, как именно отразить нужные поправки к НР=0,6 и СП=0 в ПК “ГРАНД-Смета” при работе Хозспособом.

Один из таких методов, при работе базисно-индексным методом, показан ниже:

Другие полезные инструкции по работе с ГРАНД-Сметой

ГРАНД-Смета: как добавить НДС в итогах сметы?

Очень часто у сметчиков возникает вопрос: как в ГРАНД-Смете в итогах сметы добавить строку с начислением НДС. Мы подготовили подробную инструкцию, которая поможет сделать это в несколько кликов мышью.

Компенсация НДС при использовании УСН

Для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названи…

ГРАНД-Смета: добавление материалов по прайсу

Нередко в локальной смете, где применяется базисно-индексный способ расчёта, требуется ввести стоимость каких-либо отдельных позиций сразу в фактических текущих ценах – вместо того чтобы стандартным образом получать теку…

Наталья Ч

Профессионал

Проживает: БрянскСообщений: 929Регистрация: 08.02.2013

#3

Спасибо2

27.01.2014 15:05:38

| Цитата |

|---|

| Мария пишет: Текущий ремонт выполнен хозяйственным способом (своими силами). Какие коэффициенты ставить к НР и СП в смете и в акте? |

Величина НР на строительные(ремонтно – строительные) работы, осуществляемые хоз. способом, определяется по индивидуальной норме, а при использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6.

Временные и прочие затраты

учитываются в том объёме, который необходим при выполнении строительных работ;

Сметная прибыль в сметной стоимости строительства не учитывается, так как, используя собственные средства на строительство, сметную прибыль начислять не имеет смысла.

Другими словами к НР=0,6, СП=0

По мнению Минфина, выраженному Письме от 05.11.2003г. №04-03-11/91, текущий ремонт, выполненный собственными силами организации, не облагается НДС:

«По нашему мнению, строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В связи с этим работы некапитального характера по текущему ремонту производственного помещения к строительно-монтажным работам для целей НДС не относятся и, соответственно, объектом налогообложения не признаются.»

Создание основного средства (ОС) собственными силами по-другому еще называют «хозяйственным способом». Данный процесс предполагает, что для выполнения необходимых работ не будут привлекаться сторонние подрядчики, а используются только силы организации, создающей ОС.

Рассмотрим особенности отражения в 1С операции по созданию ОС и узнаем:

- как формируется первоначальная стоимость;

- как ввести в эксплуатацию созданное ОС.

Содержание

- Пошаговая инструкция

- Формирование первоначальной стоимости при создании ОС

- Первоначальная стоимость ОС в бухгалтерском учете

- Первоначальная стоимость ОС в налоговом учете

- НДС

- Учет в 1С

- Списание материалов на строительство ОС

- Начисление заработной платы

- Начисление НДС и принятие его к вычету по СМР хозспособом

- Отражение в стоимости ОС оценочного обязательства на гос. регистрацию

- Ввод в эксплуатацию ОС

- Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

Пошаговая инструкция

Организация решила построить дополнительный склад для хранения готовой продукции собственными силами.

Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили:

- материальные расходы — 250 000 руб.;

- оплата труда — 80 000 руб.;

- страховые взносы — 24 160 руб.

03 июля строительство закончено, склад введен в эксплуатацию.

10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Строительные материалы для возведения собственного объекта ОС учитывайте по дебету счета 08.04.1 «Приобретение компонентов основных средств» (пп. б п. 5 ФСБУ 26/2020).

Подробнее >>

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ФСБУ 6/2020):

- имеющие материально-вещественную форму;

- используемые в течение длительного времени (более 12 месяцев);

- используются для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- использование которых направлено на получение дохода в будущем.

Подробнее можно изучить в статье Признаки ОС при ФСБУ 6.

В первоначальную стоимость ОС, построенного хозспособом в БУ включаются затраты на:

- подготовку стройплощадки (пп. «д» п. 5, пп. «к» п. 16 ФСБУ 26/2020);

- подготовку проектной, рабочей документации, разрешений на строительство (пп. «г» п. 5 ФСБУ 26/2020);

- материалов (включая доставку), использованных в процессе строительства (пп. «б» п. 10 ФСБУ 26/2020);

- оплату работы подрядчиков и заработную плату работников организации, занятых на строительстве, а также страховые взносы (пп. «д» п. 10 ФСБУ 26/2020);

- амортизацию объектов ОС, используемых при строительстве (пп. «в» п. 10 ФСБУ 26/2020);

- и т. д.

Подробнее изучить Фактические затраты на капитальные вложения в ОС

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет (п. 11 ФСБУ 26/2020). Но если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капвложения (п. 2 ст. 170 НК РФ).

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств».

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

НДС

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Начислить и принять к вычету НДС нужно последним числом каждого квартала (пп. 3 п. 1 ст. 146, п. 10 ст. 167 НК РФ). Для вычета должны выполняться два условия (п. 6 ст. 171, п. 5 ст. 172 НК РФ):

- строящийся объект будет использоваться (хотя бы частично) в облагаемых НДС операциях;

- стоимость его будет учтена в расходах по налогу на прибыль, в т. ч. через амортизацию.

«Входной» НДС по материалам (работам, услугам), приобретенным в связи с созданием объекта, принимаются к вычету в обычном порядке (пп. 1 п. 2, п. 6 ст. 171, п. 1, 5 ст. 172 НК РФ, Письмо Минфина от 19.07.2019 N 03-07-11/54587).

Изучить Начисление НДС на СМР выполненные собственными силами для собственных нужд

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Расход материалов — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная, УПД) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства.

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

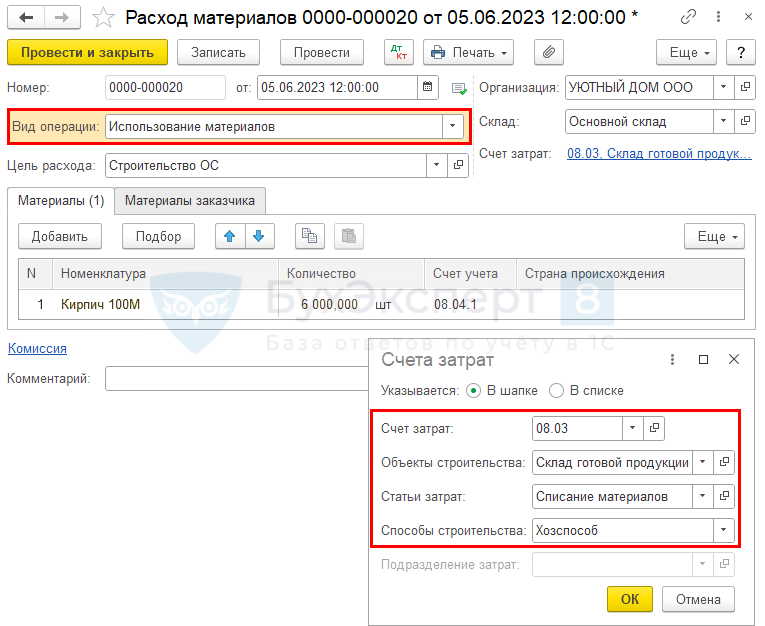

Списание материалов на строительство ОС

05 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 шт. на общую сумму — 35 700 руб.

Списание материалов на создание ОС оформите документом Расход материалов вид операции Использование материалов в разделе Склад – Расход материалов (Требования –накладные).

Обратите внимание при заполнении Счета затрат:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Материальные расходы;

- Способы строительства — Хозспособ: строительство выполняется собственными силами организации.

Подробнее Использование материалов в организации.

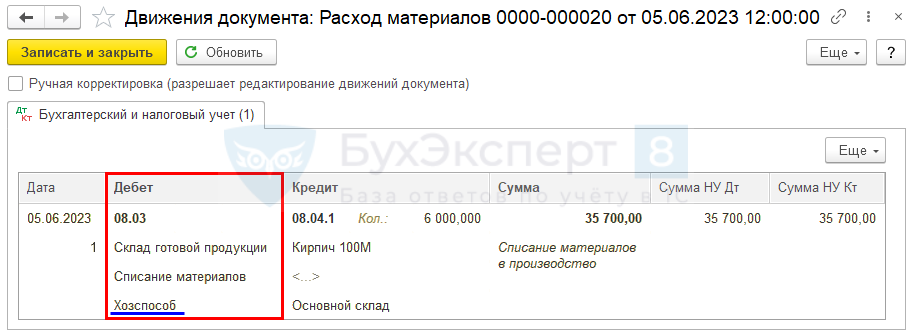

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 08.04.1 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

Строительные материалы для возведения собственного объекта ОС учитывайте по дебету счета 08.04.1 «Приобретение компонентов основных средств» (пп. б п. 5 ФСБУ 26/2020).

Подробнее >>

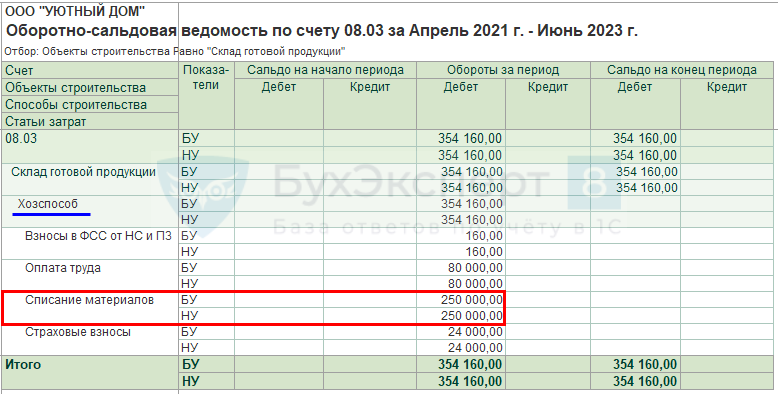

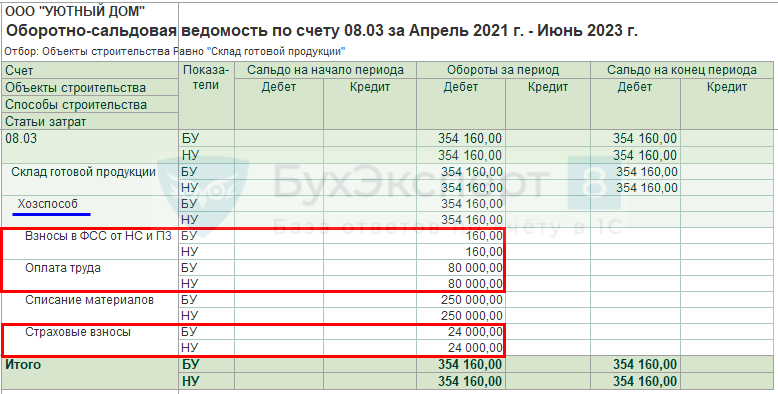

Аналогичным образом списаны другие материалы на создание ОС, общая сумма материальных затрат составила 250 000 руб.

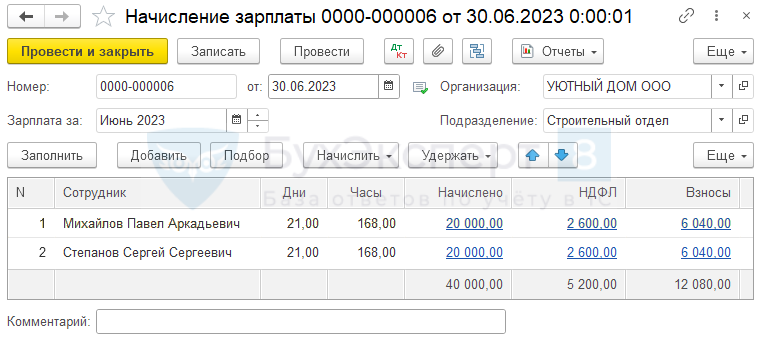

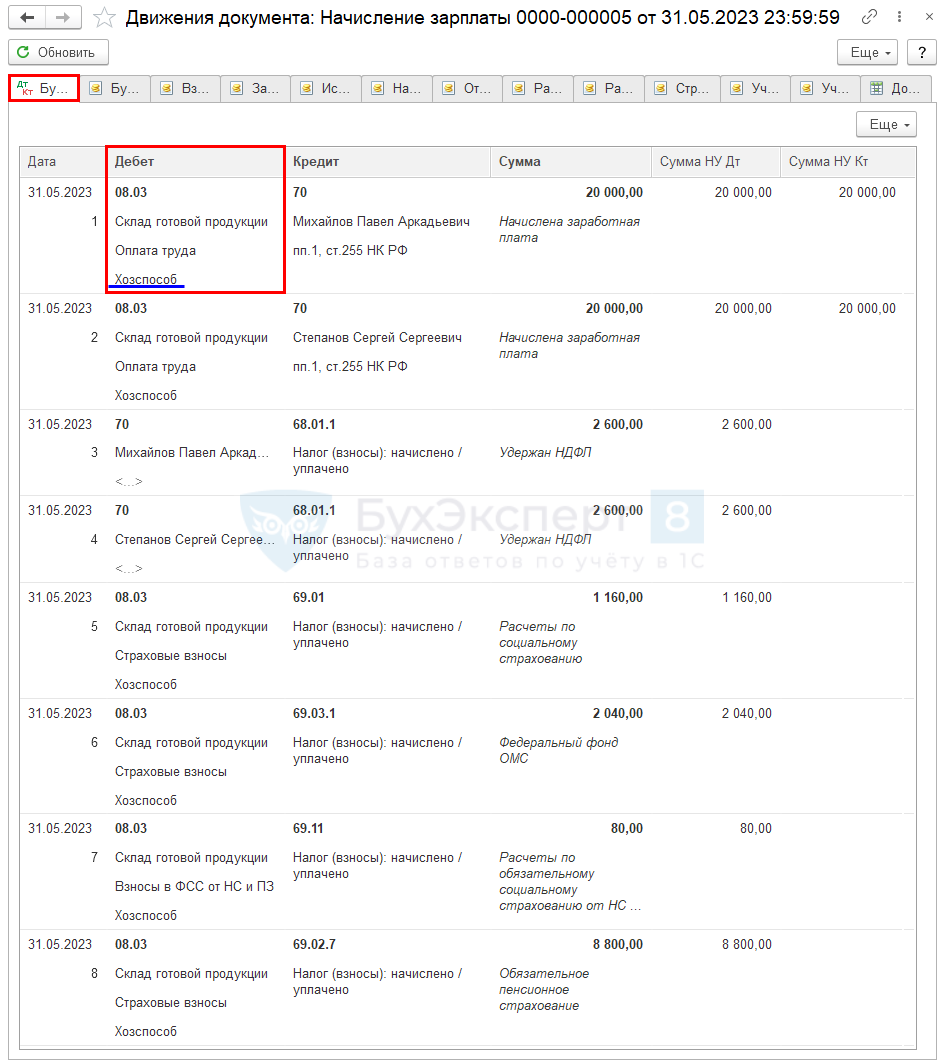

Начисление заработной платы

30 июня начислена заработная плата сотрудникам, занятым строительством склада готовой продукции.

Начисление зарплаты сотрудникам, занятым строительством склада, оформите документом Начисление зарплаты в разделе Зарплата и кадры – Все начисления – Создать – Начисление зарплаты.

Для сотрудников, занятых созданием (строительством) ОС, способ учета зарплаты должен быть определен по счету 08.03 «Строительство объектов основных средств» с корректно заполненной аналитикой Способы строительства – Хозспособ.

См. также Начисление заработной платы

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 70 — оплата труда учтена при формировании первоначальной стоимости ОС;

- Дт 08.03 Кт 69.ХХ — страховые взносы учтены при формировании стоимости ОС.

Зарплата сотрудников, занимающихся строительством ОС, за другие месяцы отражена аналогичным образом, общая сумма составила 80 000 + 24 000 + 160 = 104 160 руб.

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

- Начисление НДС на СМР выполненные собственными силами для собственных нужд

- Принятие НДС к вычету по СМР

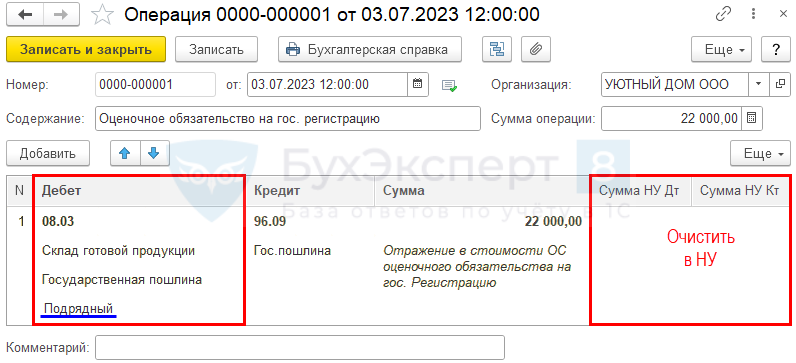

Отражение в стоимости ОС оценочного обязательства на гос. регистрацию

Объекты недвижимости, готовые к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности. Если сумма госпошлины известна, то включите ее в БУ в первоначальную стоимость ОС как оценочное обязательство (пп. «ж», «з» п. 10, 18 ФСБУ 26/2020).

В НУ пошлина списывается единовременно в состав прочих (косвенных) расходов (пп. 40 п. 1 ст. 264 НК РФ). Сумма госпошлины признается в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ).

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

Учет «будущей» госпошлины за государственную регистрацию:

- Дт — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Налоги и сборы;

- Способы строительства — Подрядный способ, чтобы сумма госпошлины не вошла в базу исчисления НДС по СМР.

- Кредит — 96.09 «Резервы предстоящих расходов прочие»;

- Оценочное обязательство – Госпошлина;

- Сумма — сумма госпошлины;

- Сумма НУ Дт, Сумма НУ Кт — очистить, т.к. в НУ оценочное обязательство не формируется.

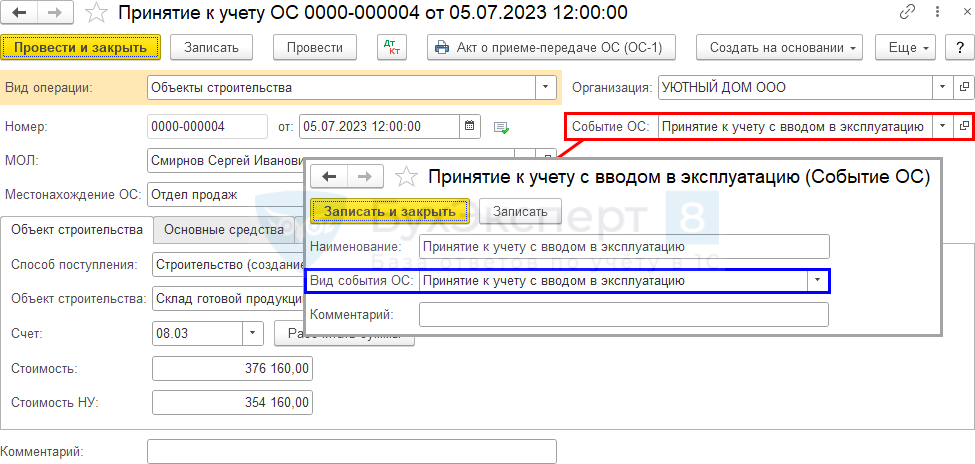

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности (п. 18 ФСБУ 26/2020).

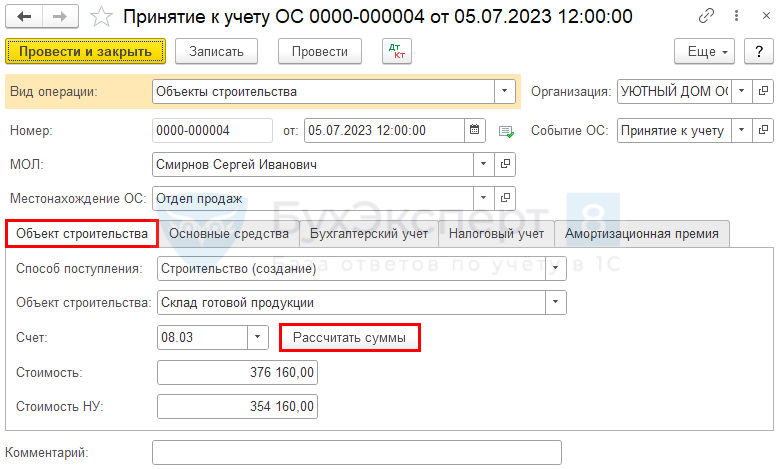

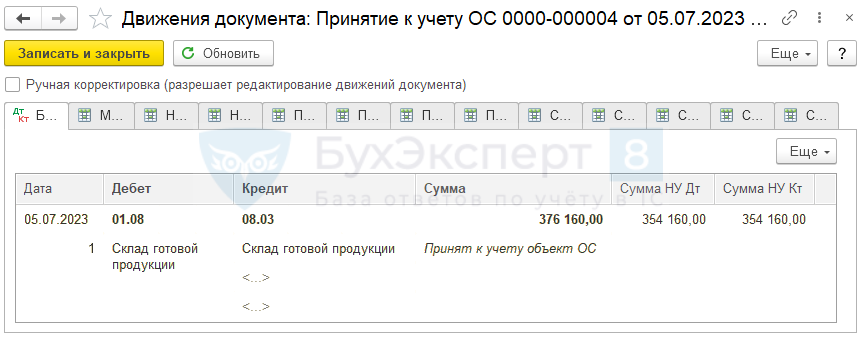

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Принятие к учету ОС.

Заполните документ:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Объект строительства укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать суммы автоматически заполните суммы в полях Стоимость и Стоимость НУ.

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства.

В БУ и НУ суммы будут различаться на сумму госпошлины, т. к. в БУ она входит в первоначальную стоимость, как оценочное обязательство, а в НУ признается в прочих расходах на дату начисления. Подробнее Отражение в стоимости ОС оценочного обязательства на гос. регистрацию

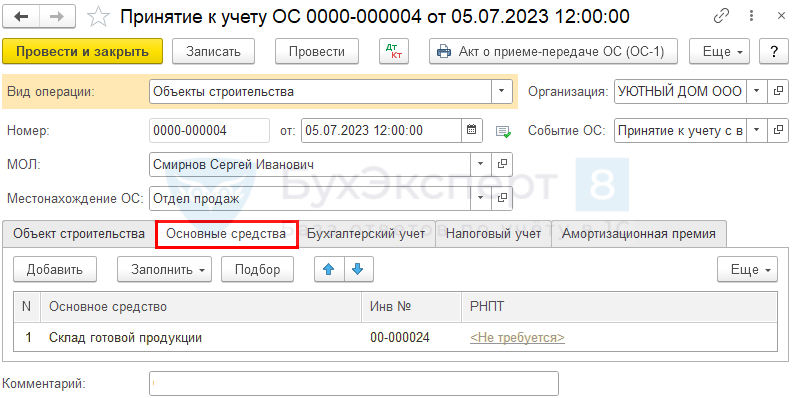

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства. В карточке объекта ОС должны быть заполнены следующие данные: ![]() PDF

PDF

- Группа учета ОС;

- раздел Классификация.

Стоимость ОС погашается посредством начисления амортизации до тех пор, пока ликвидационная стоимость объекта ОС не станет равной или превысит его балансовую стоимость (п. 27, п. 30 ФСБУ 6/2020).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

Узнать подробнее Амортизация ОС

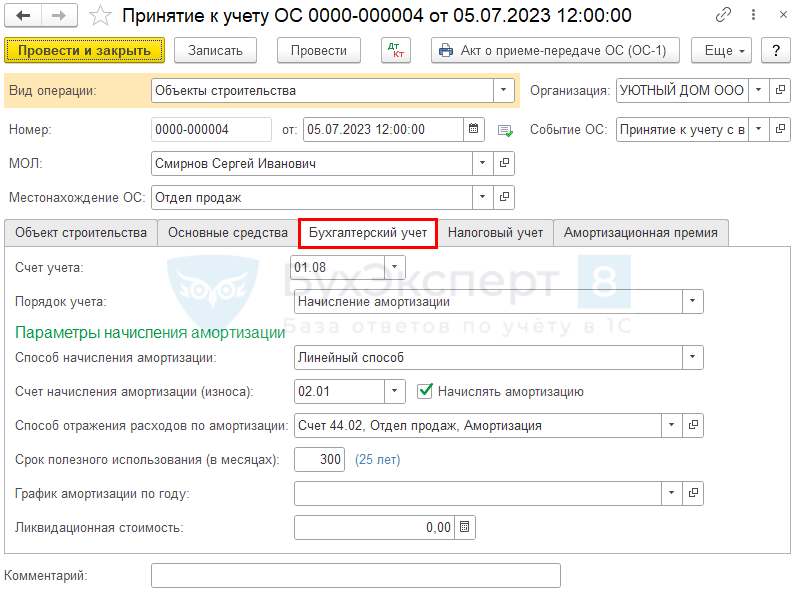

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования в БУ;

- Ликвидационная стоимость – 0, т. к. сумму невозможно определить.

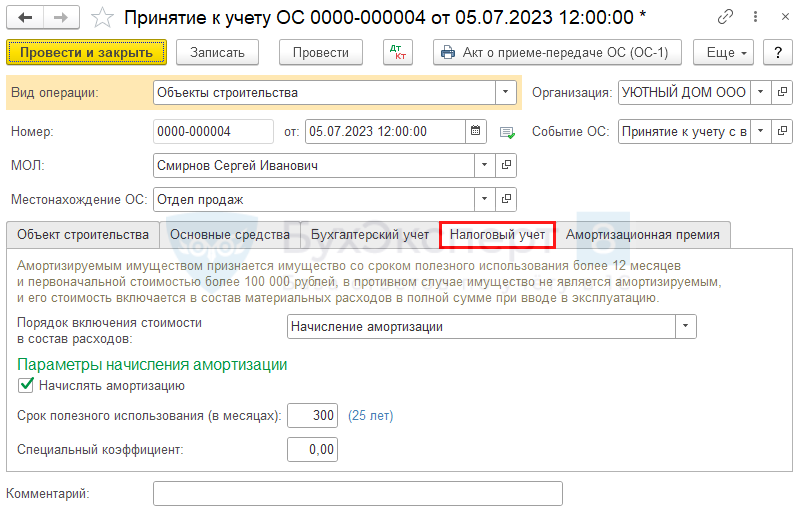

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

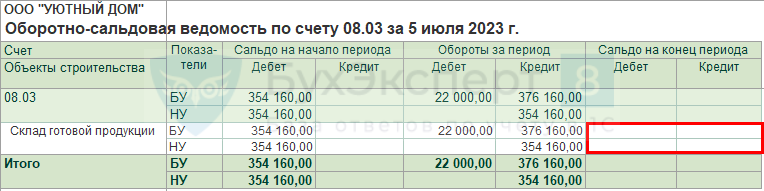

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС.

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (Справочники – Основные средства). ![]() PDF

PDF

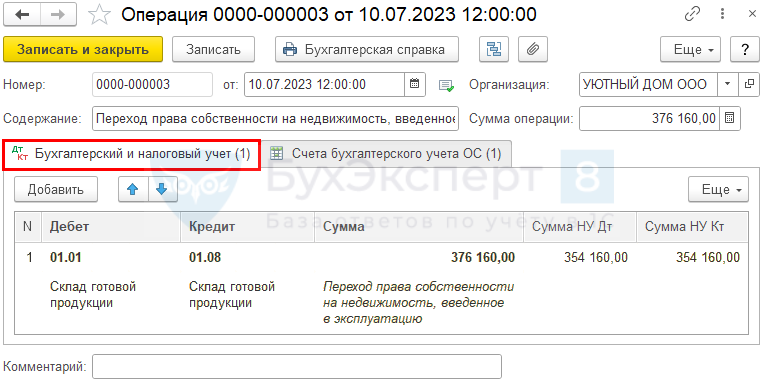

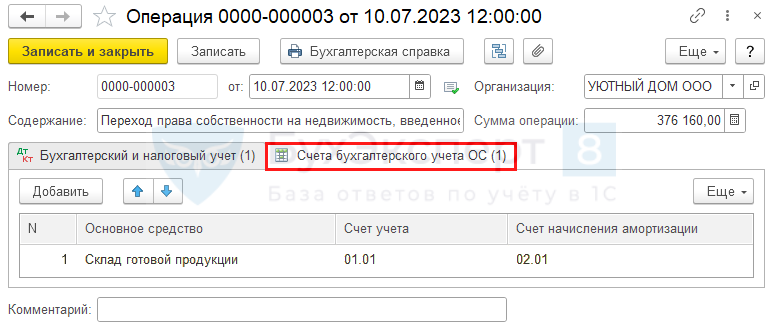

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС.

См. также:

- Документ Типовая операция

- Начисление НДС при СМР хоз. способом

- Принятие НДС к вычету при СМР хоз.способом

- Принятие к учету ОС

- Порядок учета ОС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно