Действующая Методика определения сметной стоимости строительства (Методика 2020) утверждена приказом Минстроя России № 421/пр от 4 августа 2020 года. Впоследствии приказом Минстроя России № 557/пр от 7 июля 2022 года в Методику 2020 были внесены существенные изменения – в том числе в части, касающейся расчёта транспортных затрат.

В рамках утверждённых изменений к Методике 2020 расчёт транспортных затрат разделяется на категории Перевозка и Дополнительная перевозка, относимая на стоимость строительных работ/монтажных работ/оборудования/прочих работ.

Рассчитываемая стоимость дополнительных транспортных затрат отдельно выделяется в расчёте позиций локальной сметы, а также показывается в итогах по разделам и по смете в целом.

Согласно утверждённым изменениям к Методике 2020, стоимость позиций сметы с расчётом транспортных затрат на перевозку грузов, включая погрузо-разгрузочные работы, показывается в текущем уровне цен с учётом применённого индекса.

Для того чтобы при составлении локальных смет в программе «ГРАНД-Смета» расчёт транспортных затрат в смете производился в соответствии с утверждёнными изменениями к Методике 2020, необходимо выполнять описанные ниже действия.

Во-первых, для позиций сметы с расчётом транспортных затрат следует применять специальные категории работ. Например, при расчёте стоимости перевозки различных отходов строительного производства (строительный мусор, грунт и т. п.) в параметрах сметы для соответствующих видов работ должна быть задана категория Перевозка.

Это делается в окне с параметрами сметы, в разделе Виды работ – Таблица. Нажатие специальной кнопки переключает таблицу видов работ в режим отображения назначенной категории для каждого вида работ. Колонка Категория здесь доступна для корректировки – нужную категорию для вида работ следует выбирать из выпадающего списка, где предлагается стандартный перечень вариантов (там имеются, в том числе, индивидуальные категории для перевозки грузов в зависимости от используемого типа автотранспортных средств).

Тогда значения для этих позиций будут выводиться в бланке сметы в колонках Индекс и Сметная стоимость в текущем уровне цен.

При расчёте стоимости дополнительных транспортных затрат на расстояние сверх учтённого в сметной цене надо учитывать два момента:

– стоимость дополнительной перевозки относится на стоимость материалов или оборудования;

– затраты на перевозку строительных грузов, учтённые сметными ценами, должны быть исключены, а затраты на перевозку грузов на расстояние, указанное в проектной или технической документации, добавлены.

В ситуации, когда стоимость дополнительных транспортных затрат рассчитывается отдельными позициями локальной сметы, в параметрах сметы для соответствующего вида работ должна быть задана категория Дополнительная перевозка, относимая на стоимость строительных работ. Также могут быть использованы специальные категории Дополнительная перевозка, относимая на стоимость монтажных работ, Дополнительная перевозка, относимая на стоимость оборудования и Дополнительная перевозка, относимая на стоимость прочих работ.

В рассматриваемом примере локальной сметы вслед за позицией с обоснованием ФССЦ-04.1.02.01-0010 (смеси бетонные мелкозернистого бетона) были добавлены две позиции: ФССЦпг-03-33-01-030 и ФССЦпг-03-33-01-045. Первая из них, с отрицательным количеством, исключает из сметы учтённую в сметной цене данного материального ресурса стоимость его перевозки на расстояние 30 км, а вторая – добавляет стоимость перевозки на нужное расстояние 45 км.

При этом в таблице видов работ в параметрах сметы для соответствующего вида работ задана категория Дополнительная перевозка, относимая на стоимость строительных работ.

А в разделе Индексы – К позициям, при выбранной привязке индексов по категориям видов работ, для этой категории задан индекс, соответствующий используемому типу автотранспортных средств.

Тогда в итогах по разделам и по смете в целом стоимость материалов или оборудования показывается с выделением дополнительной перевозки. Кроме того, стоимость дополнительной перевозки показывается отдельной строкой в составе общих итогов по категориям, как и рассчитанная стоимость вывоза мусора.

Также в программе «ГРАНД-Смета» есть возможность рассчитать стоимость дополнительной перевозки в самой позиции сметы, вместе с добавленным ресурсом.

В этой ситуации, когда стоимость дополнительной перевозки должна быть учтена в расчёте ресурса, дополнительные транспортные затраты указываются через окно с дополнительной информацией. Оно открывается нажатием клавиши F3 на клавиатуре, либо при помощи кнопки Доп. информация на панели инструментов на вкладке Документ. Если курсором выделена отдельная позиция сметы со стоимостью материала или оборудования, то открывается окно Дополнительная информация о позиции. А если курсором выделен ресурс в ресурсной части позиции – окно Дополнительная информация о ресурсе.

Для позиции сметы со стоимостью материала или оборудования в открывшемся окне с дополнительной информацией о позиции присутствует раздел Ресурс с подразделом Перевозка.

В верхней части раздела Ресурс отображается информация из ведомости ресурсов по смете, относящаяся к этому ресурсу. Для расчёта стоимости дополнительной перевозки обязательно должна быть указана масса брутто за единицу измерения материала или оборудования.

В следующем подразделе Перевозка на вкладке БЦ (зелёная кнопка) добавляются позиции с расчётом затрат на дополнительную перевозку. Позиции могут быть вставлены из нормативной базы по коду расценки или прямым копированием расценки из сборников на перевозку и погрузо-разгрузочные работы. В позиции, стоимость которой должна быть исключена из сметы, следует ввести стоимость единицы со знаком «минус».

Индексы, задаваемые к дополнительной перевозке в окне с дополнительной информацией, должны быть указаны в параметрах сметы, в разделе Индексы – К ресурсам. Их можно скопировать из списка индексов к позициям сметы. Далее нужный индекс из списка индексов к ресурсам в параметрах сметы перетаскивается на строку дополнительной перевозки.

При попозиционной индексации индексы к дополнительной перевозке загружаются из сборника индексов при включённых дополнительных опциях.

В расчёте позиции сметы строки дополнительной перевозки выделяются цветом. А в итогах по разделам и по смете в целом рассчитанная таким образом стоимость дополнительной перевозки точно так же показывается отдельной строкой.

И наконец, рассмотрим пример, когда требуется рассчитать дополнительную перевозку для ресурса, добавленного в ресурсную часть позиции сметы. В этом случае аналогичные вышеуказанным действия выполняются в окне Дополнительная информация о ресурсе. Во-первых, в разделе Ресурс должна быть указана масса брутто за единицу измерения ресурса.->

И далее в подразделе Перевозка на вкладке БЦ (зелёная кнопка) добавляются позиции с расчётом затрат на дополнительную перевозку, после чего к ним применяются индексы, которые указаны в параметрах сметы, в разделе Индексы – К ресурсам.

В расчёте позиции сметы строки дополнительной перевозки выделяются цветом. При этом, согласно требованиям Методики 2020 в редакции приказа № 557/пр, в строках дополнительной перевозки указывается номер, состоящий из двух групп цифр, разделённых точкой, где первая группа цифр соответствует номеру позиции неучтённого ресурса, к которому относятся затраты на дополнительную перевозку, вторая – порядковому номеру строки дополнительной перевозки в позиции.

Аналогично ранее рассмотренным примерам, в итогах по разделам и по смете в целом стоимость материалов показывается с выделением дополнительной перевозки. Кроме того, стоимость дополнительной перевозки показывается отдельной строкой в составе общих итогов по категориям.

Следует отметить, что все показанные в данном пункте действия по расчёту стоимости перевозки грузов в локальной смете выполняются при обязательном условии, чтобы в параметрах сметы, в разделе Расчет – Методика 2020, был выбран расчёт по Методике 2020 с изм. 1 (приказ № 421/пр от 04.08.2020 в редакции приказа № 557/пр от 07.07.2022).

Как рассчитать стоимость грузоперевозки

На самом деле это не сложно. И делать это надо обязательно. Денежки счет любят. Представьте себе перевозчика, который не в состоянии оценить плохой был для него год или хороший. Или экспедитора, который только по взмаху каких-нибудь палочек определяет стоимость грузоперевозки. Вроде абсурд, но на практике такие люди встречаются и это не редкость. Мы такими быть не хотим и будем учиться считать нашу прибыль. Мы будем лучшие!

Наша задача:

- научиться оценивать маршруты

- научиться рассчитывать себестоимость грузоперевозок

- подводить итоги работы за определенный период

- рассчитать стоимость перевозки из пункта А в пункт Б

- стать круче и повысить свой профессиональный навык

Теория

В теории я напишу пункты, которые попадают в расчет на больших расстояниях. Например, при оценке стоимости конкретного заказа на цену может повлиять скорость выгрузки или способ оплаты. А мы напишем только основу основ всех подсчетов. А дальше каждый для себя сам посчитает и найдет свои подходящие пункты, необходимы для более точных данных.

Основные (стандартные):

Период – Определенный промежуток времени, за который мы делаем расчет.

Пример: период 1 год. (253 рабочих дня)

Пробег — Общий (холостой пробег включен) средний пробег автотранспорта (1 единица) за период. Кто за какой период делает расчет.

Пример: пробег 150 000 км (Это средний пробег одной единицы транспорта за период).

Валовый доход — заработок за пробег (без учета расходов). Для наглядности выражают валовый доход за 1 км.

Пример: валовый доход 29 рублей за 1 км. (Это заработок за 1 км. пробега, без вычета расходов).

Расход по транспорту:

ДТ (топливо) – Затраты на дизельное топливо за пробег.

Пример: 35 литров на 100 км. 150 000 / 100 х 35 х 41 руб за литр= 2 152 500 рублей.

Резина – средства которые заменят износ резины (При подсчете не забывайте о резине которую скоро надо менять, но время еще не пришло. Ведь она тоже получила износ. Просто ее износ еще не достиг 100%).

Пример: резина 10 шт. х 11 000 рублей = 110 000 рублей. (Это затраты на резину за указанный пробег).

Замена масла – денежки, которые мы отдали на замену масла. (При подсчете помните что в расчет должны входить все затраты на масло, обратите внимание на пример)

Пример: 7.5 раз х (200 руб. х 40 л.) = 60 000 рублей (затраты на замену масла за пробег).

Фильтра топливные = 15 раз х 1000 руб. = 15 000 рублей.

Фильтра масляные = 7.5 раз х 3000 руб. = 22 500 рублей.

Ремонтный фонд – сюда входит ремонт и замена расходников. 30 000 рублей на 10 000 км.

Пример: 150000: 10000 х 30000 = 450 000 руб.

Амортизация – износ основных средств. Износ тягача и полуприцепа.

1: 60 месяцев х 100% = 1.67% — месячная норма амортизации. (60 месяцев это срок полезного использования транспортного средства, Вы можете поставить свой срок.).

(3 600 000 цена сцепки х 1.67 : 100) ежемесячные отчисления х 12 = 721440 руб. в год.

Итого: 20 рублей за 1 км.

Расход по работнику (водитель):

Зарплата 3 рубля/км.

Отчисления на зарплату 34 % = 3/100х34 = 1.02 руб/км.

Командировочные 370 рублей в сутки х 253 рабочих дня = 93610 рублей.

Итого: 4.64 рубля за 1 км.

Расход на связь/офис/другое:

Связь — (440 интернет + 1600 мобильные + 3600 факс, стационарный номер) расходы на связь за один месяц х 12 = 67680 рублей.

Офис – 6000 рублей за 1 месяц х 12 = 72 000 рублей

Другое – расходники (принтер, факс, тонер, страховка …), налоги, другие непредвиденные расходы.

Пример: 150 000 / 100 х 12 = 522 000 рублей в год.

Итого: 661680 рублей или 4.41 рубля за 1 км.

Практика?

Вот я тут вроде бы в теории для самых самых маленьких расписал. Но все же давайте подведем итоги наших небольших примеров.

Период: 1 год (253 рабочих дня)

Пробег: 150 000 км.

Валовый доход: 29 руб/км.

29 — Расход по транспорту: 20 руб/км. — Расход по работнику: 4.64 руб/км. — Расход на связь/офис/другое: 4.41 руб/км. = — 0.05 руб/км.

Минус 5 копеек за каждый километр. За год работы мы в минусе 7500 рублей. Не ожидали? А так часто бывает! Сколько я встречал на своем жизненном пути таких горе-перевозчиков. Поэтому очень важно правильно уметь рассчитывать стоимость грузоперевозки. Что бы в конце не получить отрицательный баланс. Конечно, многие скажут, что в примере завышены цифры с амортизацией и вообще транспорт только дорожает. Но видимо Вы, не учитываете ежегодную инфляцию.

Минус 5 копеек за каждый километр. За год работы мы в минусе 7500 рублей. Не ожидали? А так часто бывает! Сколько я встречал на своем жизненном пути таких горе-перевозчиков. Поэтому очень важно правильно уметь рассчитывать стоимость грузоперевозки. Что бы в конце не получить отрицательный баланс. Конечно, многие скажут, что в примере завышены цифры с амортизацией и вообще транспорт только дорожает. Но видимо Вы, не учитываете ежегодную инфляцию.

Как рассчитать стоимость грузоперевозки?

На самом деле это не вопрос. Ответ на него уже дан в этой статье. Все точные цифры можно получить только на практике, запуская машину в рейс, но если подумать и напрячь серое вещество можно легко спрогнозировать свои затраты на определенные маршруты. Подсчитайте стоимость грузоперевозки под свой транспорт и текущие цены на топливо, налоги, ремонт, другие расходники, аренду. Добавьте 30% рентабельности в год и Вы получите оптимальную стоимость оплаты за километр.

Совет(!): необходимо рассчитывать стоимость услуг так, что бы на длинной дистанции быть в плюсе.

Например: Вам предложили поехать в Урюпинск за 1000 км. Ваш оптимальный валовый доход 35 руб/км. И кажется что все просто, 1000 х 35 = наша стоимость грузоперевозки. Но нет. Это только так может считать житель Урюпинска, который уже бабла заработал и домой возвращается и денег лишь бы на топливо и к дочке на день рождение успеть да цветы купить. Да и то, он себе цену знает и поедет намного дороже.

Ну и как тут быть? За сколько поехать? А вот тут и надо проявить дальновидность. Оцените близ лежащие крупные города и ставки домой. Рассчитайте круг по своему валу. И объявите стоимость заказчику. Ну не дармовозы мы! И он Вас поймет. Конечно бывают крупные заказчики. Которым надо сделать скидку в таких направлениях, чтобы выиграть потом в других.

Рассчитать себестоимость можно здесь. Для более точных данных необходимо поменять в окнах данные на свои и нажать кнопку рассчитать.

Классификация автопарка предприятия и транспортных расходов

Формирование детального плана транспортных расходов по видам перевозок и техники исходя из оптимальных маршрутов, времени движения, продолжительности технологических простоев, утвержденных норм расхода топлива и расценок для оплаты труда

Корректировка разработанного плана по фактическим перевозкам и сравнительный анализ фактических затрат на эксплуатацию автомобильной техники и скорректированных на факт плановых транспортных расходов

Зачем планировать и контролировать транспортные расходы?

Практически на каждом крупном и среднем производственном предприятии есть парк автомашин, посредством которых осуществляется доставка сырья, материалов, готовой продукции, а также перевозка персонала. Доля затрат на эксплуатацию транспорта в общих расходах организации в большинстве случаев достаточно велика, а рост цен на ГСМ еще и постоянно увеличивает ее. Чтобы снизить расходы на ГСМ, оптимизировать затраты на запасные части и оплату труда водителей, необходимо корректно и детально планировать транспортные расходы и контролировать выполнение такого плана в разрезе «план-факт».

Отметим, что часто транспортные расходы по доставке материалов превышают стоимость самих материалов. Но при этом расход материалов всегда планируется и контролируется как бухгалтерией, так и планово-экономическим отделом, и это несмотря на большой объем необходимых расчетов. В то же время на многих предприятиях транспортные расходы должным образом не планируются и не контролируются, а если и планируется, то формально.

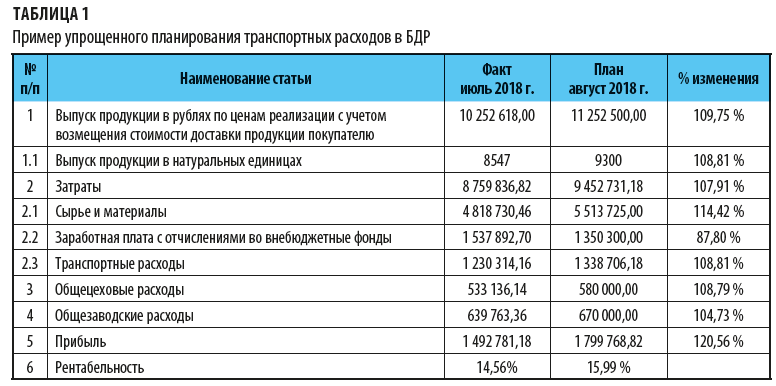

Как на большинстве предприятий планируют транспортные расходы?

Часто транспортные расходы планируют от достигнутого уровня прошлого месяца, а процент планируемой динамики их изменения совпадает с процентом роста или снижения планового выпуска продукции относительно факта (табл. 1). Аналогично осуществляется и контроль. Однако достичь эффекта от планирования расходов на эксплуатацию техники и содержания автопарка в этом случае очень сложно или даже практически невозможно.

Итак, упрощенный метод планирования транспортных расходов не учитывает:

- колебания цен на ГСМ в плановом и отчетном периоде;

- заданное изменение маршрутов движения автотранспорта при доставке сырья, материалов и готовой продукции;

- необходимую оптимизацию загрузки автомобильной техники;

- изменение часовых тарифных ставок, окладов или фиксированной оплаты за совершенные рейсы, связанное с инфляционными процессами или условиями труда;

- изношенность автомобильной техники и возможное изменение расходов на ремонт;

- запланированные колебания размера накладных расходов автопарка.

В конечном итоге подобное планирование транспортных расходов ведет к тому, что плановая прибыль и рентабельность предприятия рассчитываются некорректно. А значит, руководитель, фактически не зная ожидаемого размера плановой прибыли, не может принять правильное управленческое решение. Не может быть достигнута и цель планирования (контроль над расходами). А значит, детальное и корректное планирование транспортных расходов так же необходимо, как и планирование выпуска готовой продукции, расхода сырья и материалов.

Кроме того, при упрощенном планировании мало внимания уделяется затратам на эксплуатацию машин и механизмов, входящим в состав общецеховых и общезаводских расходов, в частности на легковой и спецтранспорт. Бесконтрольный рост этой части расходов может значительно усугубить динамику роста постоянных затрат предприятия. А при более чем существенном росте цен на автомобильное топливо эта часть расходов при отсутствии планирования и контроля может негативно сказаться на общих финансовых результатах деятельности предприятия.

При этом всем знакомо стремление ИТР и служащих предприятий при поездках всегда пользоваться только служебным транспортом. Кроме того, на предприятиях эксплуатируются мусоровозы, поливомойки, служебные автобусы для доставки работников до/от места работы, «Газели» для перевозки канцелярских и хозяйственных товаров и т. д. Поэтому планировать и контролировать расходы на эксплуатацию всего автопарка предприятия просто необходимо.

С чего начать, если поставлена задача сформировать план расходов на эксплуатацию автомобильной техники?

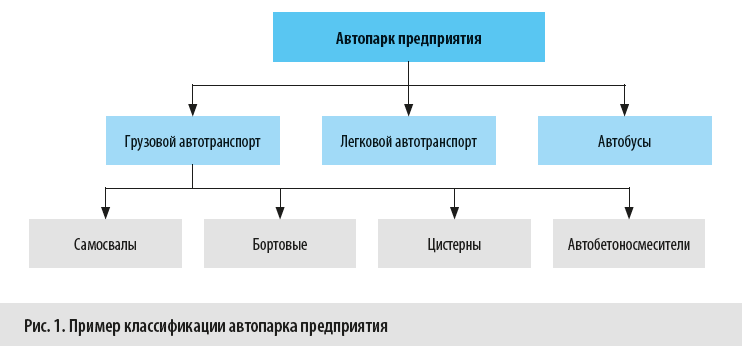

Прежде всего нужно классифицировать состав автопарка предприятия по назначению (рис. 1). Необходимость классификации связана с тем, что каждая группа автомобилей может иметь определенный режим работы и особенности эксплуатации, которые во многом определяют методику расчета затрат на содержание данных автомобилей.

Так, например автобетоносмесители могут работать в пределах городской черты или осуществлять перевозки на не отдаленные от производства расстояния. Это связано с вероятностью потери качества бетона при длительной перевозке.

Самосвалы и бортовые автомобили предприятия могут перевозить грузы как в пределах городской черты, так и за город. А это является немаловажным фактором, определяющим размер затрат на содержание и эксплуатацию автомобилей. Так, при установлении норм расхода ГСМ для автомобилей, работающих по городу, учитывается городская надбавка.

Скоростной режим автомобилей в городе и за городом также разный. Кроме того, при осуществлении междугородних перевозок на предприятиях часто устанавливается оплата за рейс, в то время как при поездках в черте города оплата почасовая.

Может кардинально отличаться и время погрузки-разгрузки бортовых машин, самосвалов и других спецавтомобилей.

К сведению

Согласно классификации автомобилей для планирования расходов рекомендуем создать несколько таблиц Excel и внести в них данные по автомобилям с аналогичными режимами работы и системой оплаты труда. Это упростит процесс расчетов.

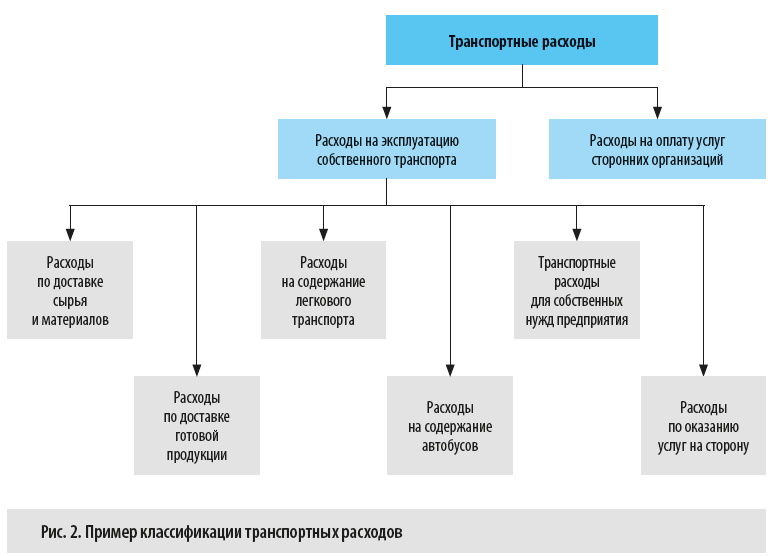

Далее по назначению классифицируем и транспортные расходы.

К транспортным расходам предприятия можно отнести не только затраты на содержание и эксплуатацию собственного автотранспорта, но и деньги, перечисленные сторонним организациям за оказанные транспортные услуги.

Чтобы определить рентабельность оказания услуг по доставке готовой продукции клиентам или предоставления прочих услуг, оказываемых предприятием посредством собственных транспортных средств, необходимо в общих транспортных расходах выделять и затраты на оказание услуг «на сторону» (рис. 2).

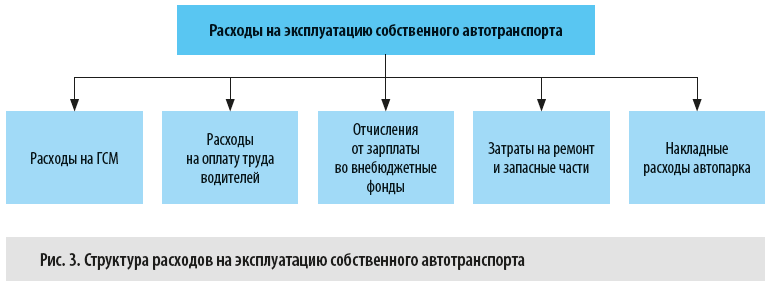

Теперь определим, какова же структура расходов на эксплуатацию собственного автотранспорта (рис. 3).

Планирование транспортных расходов

Рассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона.

В первую очередь классифицируем состав автопарка предприятия.

Грузовые автомобили:

Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня).

Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам.

Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы.

Легковой автотранспорт:

«Волга» — 1 ед. Работа по городу.

«Тойота» — 1 ед. Работа по городу.

«Газель» — 1 ед. Работа по городу и за город.

Теперь перейдем непосредственно к планированию транспортных расходов.

Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период.

Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям.

Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции.

Итак, при планировании транспортных расходов необходимо помнить о том, что:

- планирование производства продукции в большинстве своем строится на договорах с заказчиками этой продукции. Потребность клиентов в продукции предприятия на планируемый период подтверждается заявкой (заказом), оформленной в виде документа, или, в крайнем случае, устной договоренностью.

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

- в договорах с клиентами или в дополнительных соглашениях оговариваются адреса объектов, куда должна доставляться продукция предприятия. То есть изначально мы можем определить оптимальный маршрут движения автомобилей, доставляющих продукцию заказчику.

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды.

При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание!

Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

-

загруженности дорог, в том силе по времени суток;

-

состояния дорог и перспективы проведения ремонтных работ;

-

ограничений по скоростному режиму и весу, в том числе нагрузки на оси автомобиля.

- если объект новый и расстояние до него неизвестно, в качестве ориентира при планировании можно взять величину пробега до ближайшего к нему места, куда или откуда доставлялась продукция предприятия. Также первоначальную информацию о расстоянии до точки разгрузки (погрузки) можно взять из интернет-ресурсов. Далее плановый пробег корректируют исходя из фактических данных путевых листов (навигации) по оптимальным показателям времени и километража.

Обратите внимание!

Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами.

Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

- план производства;

- план-график отгрузок и рейсов;

- оптимальное расстояние до объекта и обратно;

- оптимальное время рейсов;

- утвержденные нормы расхода ГСМ;

- нормы времени на погрузку, разгрузку и маневрирование;

- расценки оплаты труда;

- плановые расходы на запчасти и ремонт.

Статья опубликована в журнале «Справочник экономиста» № 10, 2018.

Калькулятор расходов на автомобиль

Маршруты

| {{head}} | ||||

|---|---|---|---|---|

|

{{Auto.subTotalLength(route)}}

|

||||

| Годовой пробег, км: | {{Auto.routeTotalLength()}} |

Топливо

| {{head}} | |||

|---|---|---|---|

| {{Auto.gasolineTotalConsumption()}} | {{Auto.gasolineTotalCost()}} |

Обслуживание

| {{head}} | ||||

|---|---|---|---|---|

| {{Auto.subTotalMaintenance(maintenance)}} | ||||

| Итого затраты на обслуживание: | {{Auto.TotalMaintenance()}} |

Итого затраты за год:

{{Auto.TotalConsumption()}}

Смета как документальное обоснование расходов

Смета представляет собой детализацию расходов, которые планируется произвести для осуществления какой-либо процедуры. Например, в бухгалтерской практике смета часто применяется для обоснования представительских расходов, когда планируется провести мероприятия для осуществления переговоров и нужно рассчитать, сколько денег понадобится на аренду зала, доставку приглашенных лиц к месту проведения переговоров, кофе-брейки и прочие сопутствующие расходы.

О порядке документооборота представительских расходов см. в статье «Документальное подтверждение представительских расходов».

Что касается транспортных расходов на материалы в смете, у организаций, не ведущих строительную деятельность, они встречаются очень редко.

Транспортные расходы — что это?

Транспортные расходы — важнейшая статья затрат в учете любой организации, поэтому она требует корректного документального сопровождения. Но учитывая то, что такие расходы аккумулируют в себе все издержки организации, непосредственно связанные с организацией доставки товаров от продавца к покупателю, документы, подтверждающие их, могут быть самыми разнообразными — и по форме, и по особенностям составления и расчетов.

Так, транспортные расходы могут состоять непосредственно только из услуги доставки. Бывает и так, что данный вид расходов состоит из множества составляющих, связанных с выплатой зарплаты водителю, начислением страховых взносов, амортизацией автомобиля, закупкой топлива. Такая ситуация возможна, например, если сотрудник покупателя будет вывозить приобретенный товар собственными силами на личном автомобиле.

Как учитывать транспортные расходы в налоговом учете поставщика и покупателя, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Какие документы необходимы для обоснования транспортных расходов?

В зависимости от способа осуществления доставки меняется и документальное обоснование.

В соответствии с постановлением Правительства РФ от 21.12.2020 № 2200 (действует с 2021 года вместо постановления Правительства РФ от 15.04.2011 № 272), которое регулирует процесс доставки на автомобиле, основным документом является транспортная накладная (далее — ТН). ТН — это неотъемлемая часть любого договора о перевозке товаров, ее составление осуществляется в трех одинаковых копиях — для каждого участника правоотношений: перевозчика, продавца и покупателя. В ней указываются сведения:

- о сторонах сделки;

- товаре;

- сопроводительных документах (приводится их перечень);

- автомобиле;

- месте и дате погрузки/разгрузки товара;

- сроках доставки;

- прочая информация, указанная в приложении 4 к постановлению № 2200.

Подробнее о новой форме транспортной накладной с 2021 года читайте здесь.

При перевозке железнодорожным транспортом таким документом выступает транспортная железнодорожная накладная (ст. 2 закона «Устав железнодорожного транспорта Российской Федерации» от 10.01.2003 № 18-ФЗ).

При воздушных и речных перевозках также будут действовать свои накладные: авиагрузовая или речная.

Транспортировка же некоторых видов материалов зачастую требует составления сметы, из которой видно, как формируются данные расходы. В частности, использование сметы осуществляется строительно-подрядными организациями для корректного исчисления стоимости доставки с учетом как характеристик поставляемого материала, так и способа ее организации.

В п. 4.59 постановления Госстроя России «Об утверждении и введении в действие Методики определения стоимости строительной продукции» (с приложением МДС 81-35.2004) от 05.03.2004 № 15/1 (далее — МДС 81-35.2004) определены особенности калькуляции транспортных расходов строительных материалов.

Так, в смете осуществляется калькуляция транспортных расходов исходя из:

- вида транспортного средства;

- тарифа отправки;

- пунктов отправления и прибытия;

- расстояния, которое преодолел транспорт для доставки;

- прочих условий, влияющих на доставку.

Пример

ООО «Путь» осуществляет перевозку строительных материалов автомобильным транспортом. Класс груза — 1, масса груза — 3 тонны, тариф перевозчика за 1 тонну груза — 10 000 руб. за каждые 50 км. В соответствии со сметой перевозчик осуществил доставку стройматериалов из Балашихи во Владимир, при этом протяженность его маршрута составила 150 км. Кроме того, в смету была включена стоимость погрузки и разгрузки стройматериалов, которая составила 60 000 руб. за 1 тонну.

Исходя из указанных данных стоимость перевозки 1 тонны = 10 000 × 150 / 50 + 60 000 = 90 000 руб.

При этом в п. 4.60 МДС 81-35.2004 предусмотрено, что если калькуляцию произвести нет возможности, то расчет доставки может быть произведен с применением нормативов, установленных для каждого конкретного случая, а в случае их отсутствия — в размере 3–6% от отпускной цены.

В чем особенности отражения транспортных расходов в бухгалтерском учете?

Произведенные транспортные расходы в бухгалтерском учете имеют 2 способа отражения:

- включаются в фактическую себестоимость товаров (п. 11 ФСБУ 5/2019, до 2021 года – п. 6 ПБУ 5/01);

- признаются расходами на продажу (п. 21 ФСБУ 5/2019, до 2021 года – п. 13 ПБУ 5/01).

С 2021 года ПБУ 5/01 утратило силу. Вместо него следует применять нормы ФСБУ 5/2019. Что изменилось в порядке учета себестоимости и запасов, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Также отметим, что если доставка осуществляется личным транспортом, то в учете необходимо отнести к транспортным расходам издержки:

- по заработной плате сотрудника, доставившего товар;

- взносам во внебюджетные фонды, начисленным с его заработной платы;

- топливу;

- амортизационным отчислениям автомобиля;

- прочим расходам.

В бухгалтерском учете порядок списания транспортных расходов, необходимо закрепить в учетной политике. Непосредственно списание расходов следует производить путем их распределения между:

- товарами, реализованными в течение месяца,

- остатком товара на конец месяца.

Как учитываются расходы на доставку в целях исчисления налога на прибыль?

В налоговом учете транспортные расходы учитываются в зависимости от того, кем они произведены: покупателем или продавцом. Если расходы осуществил покупатель, то признаваться в целях исчисления налога на прибыль они будут в соответствии со ст. 320 НК РФ. Кроме того, указанная норма содержит порядок расчета прямых транспортных расходов по нереализованным товарам.

При доставке основных средств и нематериальных активов покупатель включает транспортные расходы в стоимость указанных внеоборотных активов (п.1 ст. 257 НК РФ). Продавец же суммы доставки товара отражает как расходы, связанные с производством и реализацией (подп. 1 п. 1 ст. 253 НК РФ).

О том, какую накладную использовать в целях подтверждения расходов: транспортную или товарно-транспортную, читайте в Энциклопедии спорных ситуаций от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Итоги

Применение сметы, в которой детализированы транспортные расходы при перевозке материалов, в настоящее время встречается, как правило, только в работе строительных организаций. Основными документами, обосновывающими данные расходы, являются товаросопроводительные документы.