Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

ФАЙЛЫ

Скачать пустой бланк сметы доходов и расходов некоммерческой организации .docСкачать образец сметы доходов и расходов некоммерческой организации .doc

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Кто составляет смету

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

- Единого образца сметы расходов и доходов НКО на сегодня нет, так что представители организаций могут составлять ее в произвольной форме. Хорошо, если в НКО есть свой шаблон документа – тогда туда достаточно вписать необходимые на данный период времени строки и цифры, а также убрать все лишнее. Мы же исходим из того, что такого шаблона нет и двигаемся дальше.

- Смету можно составлять на простом обычном листе любого удобного формата. Если листов несколько (т.е. смета длинная и детальная), все листы нужно скрепить между собой при помощи суровой нити (степлер использовать не рекомендуется), указав на последней странице количество листов и поставив подпись ответственного за составление сметы сотрудника.

- Смета может быть составлена как от руки, так и напечатана в электронном виде (с последующей распечаткой).

- Данный документ, как любой другой бланк, имеющий отношение к деятельности организации, по структуре условно можно разделить на три части. Первая — это «шапка», т.е. вводный раздел, затем идет основная часть (ее обычно оформляют в виде таблицы) и, наконец, заключение. Последовательность этих частей нарушать не следует.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

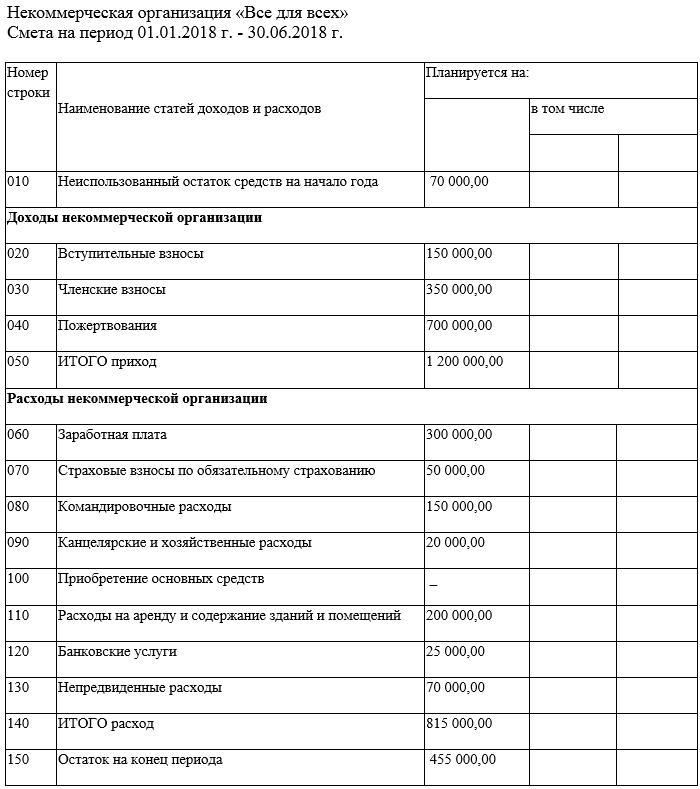

Образец документа

В начале документа следует написать:

- название некоммерческой организации;

- дату составления сметы;

- период, на который она рассчитана.

Затем идет таблица:

- сначала вписываются средства, оставшиеся с прошлого периода;

- потом по порядку вносятся стандартные статьи доходов, свойственные именно для этой НКО – напротив каждой пишется приблизительная, ожидаемая цифра;

- далее таким же образом отражаются расходы;

- в конце подводится итог.

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

Управляющие домом организации, а также ТСН/ТСЖ имеют свой собственный бюджет, куда включаются все их доходы и расходы. Составление смет доходов и расходов относится к компетенции общего собрания членов ТСЖ. УО для удобства бухучёта также могут их вести. Читайте об общих правилах составления смет при планировании расходов и доходов.

Бланк необходимо разработать самостоятельно

Смета – простой финансовый план, который утверждает объём предполагаемых в следующем периоде доходов и расходов организации. Она определяет все поступления и расходование денег за какой-то конкретный промежуток времени.

В смете планируется, сколько организация получит дохода и сколько будет потрачено денежных средств в процессе её деятельности. Документ составляется обычно раз в год. Для ТСЖ ведение сметы является обязательным условием (п. 2 ч. 1 ст. 137 ЖК РФ). Управляющие домом организации могут также составлять сметы для удобства расчётов, а также составления планов по содержанию общего имущества МКД и ведения отчётности.

На законодательном уровне бланк сметы для УО и ТСЖ не установлен. Поэтому организации, управляющие многоквартирными домами, разрабатывают его самостоятельно. ТСЖ утверждает его на общем собрании членов товарищества, заносит в Устав, а УО при необходимости может сделать эту форму одним из приложений к договору управления с собственниками.

Смета может быть составлена от руки на бумаге любого формата или в электронном виде, расположена как вертикально, так и горизонтально. Если смета занимает более одной страницы, то листы должны быть прошиты и пронумерованы. В шаблоне обязательно должны быть указаны:

- название товарищества/организации;

- дата утверждения сметы и период, на который она составлена;

- таблица с запланированными показателями доходов и расходов: перечень статей и подстатей, объём запланированных работ, услуг и их стоимость.

- итоговые цифры.

Доходы управляющей компании

Структуру сметы диктует перечень статей расходов и доходов

Структура сметы зависит от перечня статей расходов и доходов организации или товарищества. Перечень статей диктует форму сметы, её состав и группировку, систему детализации доходов и расходов.

Перечень расходов организации или товарищества формируют такие ПП РФ как № 290, № 491, № 354, № 416 и другие НПА, определяющие обязанности по управлению многоквартирным домом.

Пункты сметы должны быть прописаны чётко и соответствовать выполняемым составителем обязанностям, влекущим расходы или доходы. При составлении сметы обязательно указываются:

- площадь дома,

- площадь общего имущества,

- площадь и количество жилых и нежилых помещений.

При этом важно помнить, что суммы, заносимые в плановые сметы доходов и расходов, фиксируются с учётом НДС.

Смета должна быть подписана и подтверждена расчётами

Смета доходов и расходов составляется сотрудником ТСЖ, который выполняет функции бухгалтера. В УО, если принято решение составить такую смету, обычно этим занимаются сотрудники экономического отдела. При составлении сметы организация или товарищество определяет, в каких единицах указываются запланированные суммы: чаще всего в рублях.

Документ может быть составлен и утверждён в электронном виде, например, с помощью электронного документооборота. Но в таком случае его необходимо распечатать и подписать у председателя ТСЖ или, в случае УО, главного должностного лица организации. Подпись на бланке сметы свидетельствует о её действительности. Сроки, в которые смета составляется и утверждается, в законодательстве РФ не указаны, как и форма её составления. ТСЖ готовит и утверждает смету на будущий год в конце предыдущего или в самом начале нового календарного года.

В основу расчёта планируемых доходов и расходов берутся смета за прошлый период и фактические данные о её выполнении, остаток средств предыдущего периода, средняя стоимость работ по обслуживанию и управлению многоквартирными домами. Также учитываются инфляция и уровень колебания цен, повышение тарифов и характеристики дома, по которому составляется смета. Все сметные статьи должны подтверждаться расчётами или объяснительными документами.

Особенности учёта расходов УК на услуги управления МКД

В доходы не включаются субсидии и взносы собственников на капремонт

Поговорим об общих, стандартных статьях доходов и расходов сметы для ТСЖ/ТСН или УО. По структуре смета делится на два больших блока: доходов и расходов, которые соответственно также делятся на группы и подгруппы в зависимости от перечня доходных и расходных статей. Остановимся сначала на доходах.

Доходы – это все денежные средства, которые за определённый период получает в результате своей деятельности управляющая домом организация (п. 2 ПБУ 9/99). Доходная часть сметы обязательно должна начинаться с суммы остатка денежных средств предыдущего периода. Затем формируется перечень статей доходов на планируемый период:

1. Доходы от обязательных услуг и работ: это платежи жителей дома за жилищные услуги, плата за содержание домом и управление.

2. Плата за посреднические/агентские услуги: за сбор платы за коммунальные услуги по договору с РСО при наличии таких договоров.

3. Доходы от использования общего имущества дома: сдача в аренду помещений и участков придомовой территории, размещение рекламы и оборудования.

4. Иные доходы: например, выплаченные жителями МКД и третьими лицами в адрес ТСЖ/УО штрафы и суммы возмещения ущерба.

К доходам не относятся средства целевого финансирования: например, платежи за капитальный ремонт МКД и субсидии, выделяемые из бюджета (пп. 14 п. 1 ст. 251 НК РФ).

Каждая из приведенных выше групп подразделяется на подгруппы и подстатьи в зависимости от перечня запланированных в будущем году услуг и работ. Например, по статье «Доходы от использования общего имущества МКД»: аренда части фасада дома ООО «Компания» (размещение баннера 6*3), размещение оборудования ООО «Провайдер» в подъездах №№ 1-4, аренда подвального помещения в 12 кв.м. ИП Иванов И.И. и т.д.

Каждая группа в смете должна быть разбита на подгруппы и подстатьи в соответствии с количеством работ и услуг, которые предусмотрены к выполнению и оказанию в будущем году хотя бы один раз.

Смета должна содержать все направления расходования средств

Список статей расходов ТСЖ/УО за год будет намного длинней и подробнее, чем соответствующий перечень доходов организации. Расходы – это все затраты организации, которые она несёт в процессе своей деятельности и которые приводят к уменьшению её средств (п. 2 ПБУ 10/99).

В смету обязательно должны быть включены следующие расходы:

1. По содержанию общего имущества дома, в том числе платежи в адрес РСО за КР на СОИ, придомовой территории.

2. По текущему ремонту ОИ МКД за услуги подрядчиков, которые проводят ремонт.

3. Административные, которые касаются работы ТСЖ/УО: материальные, кадровые, хозяйственные, за услуги банка и ЕРЦ и др.

4. Налоговые сборы и страховые взносы.

5. Выплаты штрафов, пени, неустоек и иного ущерба.

6. На капитальный ремонт за услуги подрядчиков.

7. Непредвиденные, если в предыдущие периоды такие траты возникали регулярно.

Каждая ТСЖ или УО составляет свой список статей расходов в зависимости от наличия или отсутствия в её деятельности тех или иных услуг и работ, связанных с управлением многоквартирным домом.

В какой форме УО составить годовой отчёт за 2018 год

Отчёт о выполнении смет размещается в ГИС ЖКХ

Обязанность вести сметы доходов и расходов, а также размещать их в ГИС ЖКХ закреплена за ТСЖ, ТСН и кооперативами (п. 17 разд. 10 № 74/114/пр). Согласно п.п. 15, 16 разд. 10 № 74/114/пр, УО обязаны раскрывать в ГИС ЖКХ сведения о своей финансовой (бухгалтерской) отчётности и годовой отчёт о выполнении договора управления, куда входят и сведения о расходах и доходах за прошедший период.

Запланированные УО суммы расходов на услуги и работы по управлению МКД ложатся в основу расчёта размера платы за содержание 1 кв.м. площади помещения в многоквартирном доме и отражаются в перечне работ и услуг. Перечень утверждается на общем собрании собственников помещений в МКД. При необходимости УО может вынести на обсуждение и смету расходов и доходов.

Если УО решила вести такую смету или собственники оговорили подобное условие в договоре управления, то ей следует учесть:

1. Форма сметы не утверждена законодательством, разработать её нужно самостоятельно.

2. Смета составляется на следующий отчётный период.

3. В доходы не включаются субсидии и взносы на капремонт от собственников помещений.

В следующей статье мы подробнее поговорим о составления смет доходов и расходов в ТСЖ/ТСН и размещении этого финансового документа в ГИС ЖКХ.

По закону смета доходов и расходов – необязательный документ. Однако наряду с отчётом о прибылях и убытках она позволяет в управленческом учете оценивать финансовые результаты предприятия.

Понятие

Как такового определения сметы доходов и расходов предприятия в законодательстве нет. Но по общему правилу это документ в виде бухгалтерского плана поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности.

Таким образом, смета – это простейшая форма финансового плана. Поэтому единого образца сметы доходов и расходов быть не может. У каждой организации есть своя специфика.

В бухучете совмещение доходов и расходов означает, что в периоде может быть списана та себестоимость (расходы на производство товаров/работ/услуг), которая относится к реализованной, а не произведенной продукции. Отсюда получаем:

|

Доходная часть сметы |

Расходная часть сметы (смета затрат) |

| Это перечень всех доходов, полученных за период | Это расходы периода, понесенные в отчетном периоде, независимо от того, относятся они к реализации данного периода или нет |

Где и кто применяет сметы

Чаще всего используют смету расходов и доходов учреждения некоммерческого характера, а также при бюджетировании (большое число предприятий, в т. ч. некоммерческих получает деньги от государства). Дело в том, что они не рассчитывают плановую себестоимость (это сложно и нет строгой необходимости), поэтому годовым бюджетом и отчетностью для них выступает выполнение сметы доходов и расходов.

В этом случае составление сметы доходов и расходов помогает контролировать расход денег. Это регламентировано соответствующим законодательством о некоммерческих организациях. Например, приказ Минфина России от 14.02.2018 № 26н, которым утверждены Общие требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений.

Иногда утверждение сметы доходов и расходов необходимо для анализа эффективности деятельности отдельных подразделений компании:

- для которых некорректно формировать отчет о прибылях и убытках;

- у которых нет своих доходов, хотя они прямо или косвенно участвуют в создании общей прибыли предприятия.

Такой анализ позволяет оценить степень эффективности расходов каждого подразделения.

Еще исполнение сметы доходов и расходов распространено при проведении мероприятий. В ней отражают все доходы и расходы от проведения данного мероприятия.

Также сметы доходов и расходов используют при планировании:

- инвестиционных проектов, затраты по которым в дальнейшем будут капитализированы и войдут в актив баланса предприятия;

- проектов по созданию нового продукта или услуги для покупателей и заказчиков.

Структура сметы доходов и расходов

Этот документ обычно включает 2 раздела – расходный и доходный. Они же детализированы в разрезе соответствующих статей затрат (оплата труда, транспортные расходы, амортизация, аренда зданий и сооружений, ремонт и т. д.).

Отметим, что при использовании сметы в управленческом учете перечень данных статей, как правило, унифицирован. Это нужно для сравнения смет:

- между собой;

- из периода в период.

В смете также приводят источник получения финансирования тех или иных расходов, а также делают разбивку по месяцам или кварталам.

ИМЕЙТЕ В ВИДУ

Если договор подписан без сметы, значит, стороны согласились с твёрдой ценой.

Также см. «Обзор важных изменений 2019 года для государственных (муниципальных) учреждений».

Коммерческая смета — как, зачем и для кого?

Есть поговорка – кто платит, тот и заказывает музыку.

Всё чаще и чаще современные жизненные реалии заставляют инженеров-сметчиков забыть основные аксиомы ценообразования и сметного нормирования, подстраиваясь под требования частного инвестора, которому абсолютно неинтересны МДС, правило усреднения и абсолютный запрет на изменение ресурсной части расценок, а индексы к статьям затрат могут и совсем запутать и вызвать негативную реакцию. Инженеру-сметчику еще повезёт, если заказчик спокойно примет правила начисления накладных расходов и сметной прибыли, но так бывает не всегда.

Поэтому, как правило, инженеру-сметчику приходится применять ресурсный метод составления сметного расчета, чтобы даже самому далёкому от ценообразования заказчику был понятен принцип ценообразования.

1 вариант. Самый простой, когда инвестор может ориентироваться в сметном расчете, но его не устраивают те ресурсы, которые фактически не участвуют в проведении строительно-монтажных работ, а подрядчика очень волнует, чтобы цены на материалы соответствовали рыночным, как и зарплата работников.

Тогда составляем обычный сметный расчет, начисления накладных расходов и сметной прибыли производим по видам работ для конкретных условий. Для успокоения своей инженерно-сметной принципиальности — вводим понижающие коэффициенты, чтобы соответствовали всем указующим письмам и приказам Минрегионразвития.

Удаляем (чаще всего) все краны, неиспользуемые вспомогательные материалы (а-ля бензин авиационный и т.п.). Основные материалы выводим отдельно строкой и цену вводим по существующим прайсам, не забывая вычитать 18% и добавлять заготовительно-складские расходы.

Поставить стоимость человека/часа немного сложнее, для этого нужно произвести несколько расчетов. Как правило, частный инвестор мало обращает внимания на разряд рабочего, поэтому мы облегчим себе работу и не будем высчитывать тарифную сетку.

Возьмем заработную плату рабочего, например — 50 тыс.руб. в месяц, и высчитаем стоимость его чел/часа:

50 000 руб. / 22 рабочих дня / 8 часов рабочей смены = 284,1 руб.

Всем понятно, что монтажник и маляр могут получать разные оклады. В таком случае есть несколько выходов:

- Рассчитать среднюю заработную плату (как правило, если сметный расчет большой).

- Рассчитать стоимость человека/часа для каждого вида работ.

Такой способ составления коммерческих смет хотя бы отдалённо напоминает составление локальных расчетов в соответствии с принципами и законами по ценообразованию.

Но всё чаще в практике, особенно в крупных городах, инвесторы не хотят видеть сметный расчет в таком виде. Как мне однажды дали замечание (почти цитирую) «Прислали нам что-то сложное и непонятное, слишком много неизвестно откуда взявшихся цифр».

Поэтому всё чаще я составляю коммерческие сметы вариантом №2.

Для них можно совсем выключить святая святых — сметную программу, но я бы не советовала, так как она всё же является подспорьем и справочной информацией.

Само составление происходит исключительно в программе MS Excel.

Вот, например, реальная дефектная ведомость для составления коммерческой сметы

Как видно по выделенным строкам — при всём желании соответствовать расценкам не получится, так как в первой позиции не указан химсостав, а во второй вообще включено всё сразу. Заказчик, конечно, разбивать не собирается, так как ему интересен коммерческий сметный расчет.

В результате смета выглядит следующим образом:

Материалы выбраны по прайсам, химсостав — средняя цена тех, что подходит для данного вида работ. Это то, что может проверить инвестор, открыв соответствующие страницы в интернете.

Стоимость работ рассчитана следующим образом: с помощью программного комплекса определяем трудоемкость и стоимость работ (как в варианте №1). Для п.2 берем заработную плату по нескольким расценкам одновременно (шпаклевка, заделка отверстий, грунтовка, окраска).

Накладные расходы и сметная прибыль в таких сметах — коммерческая тайна для инвестора, поэтому может составлять любое количество процентов, всё зависит от подрядчика — сколько он хочет заработать на этом объекте.

Я, как правило, беру 50% от ПЗ на накладные расходы и 50% от ПЗ на сметную прибыль. Расчет помогает сделать программа.

В MS Excel оформляем таблицу, в колонке «Стоимость» и строке «Итого» вводим нужные формулы расчета.

Итоговая сумма обсуждается между заказчиком и подрядчиком, выводится договорная стоимость.

Такая форма составления коммерческой сметы очень понятна для частных инвесторов, по ней возникает меньше вопросов, но на этот вариант, не смотря на его кажущуюся простоту, уходит больше времени, чем на первый и на обычное составление сметного расчета.

P.S.

Кстати, у нас есть отличный практический курс для сметчиков, которым важно уметь определять стоимость строительства с частным (не государственным) финансированием. Посмотрите, онлайн-курс «Рыночная фактическая стоимость строительства»

Как известно, СНТ являются некоммерческими организациями, основными поступлениями для которых

являются членские взносы.

Основанием для получения взносов является Смета предстоящих расходов, которая утверждается на общем

собрании.

Напомним, что с 1 января 2019 года в СНТ может быть только 2 вида взносов – членские и целевые.

Членские взносы собираются для обеспечения текущей деятельности СНТ и обслуживания имеющихся

объектов, а целевые взносы – на приобретение (создание) новых объектов. Законодательство не

обязывает СНТ составлять Смету по какой-то конкретной форме, но мы рекомендуем своим клиентам в

Смете четко разделять целевые и членские взносы.

Ниже приведены рекомендации по составлению типовой сметы для СНТ.

В первом разделе cметы, как правило, указываются членские взносы.

Раздел можно условно разделить на основные статьи: Административно-хозяйственные расходы

(канцелярия, банковское и бухгалтерское обслуживание, почтовые и прочие расходы), расходы на

содержание и ремонт (обслуживание инфраструктуры, благоустройство, чистка и ремонт дорог и пр.),

заработная плата и налоги (взносы).

В нашем примере статьи затрат прописаны отдельно, более подробно.

Таблица 1. Членские взносы

| Вид расхода | Сумма | Примечание (обоснование) |

|---|---|---|

| Зарплата председателя | 120 000 руб. | 10 000 в месяц с НДФЛ, 8700 – на руки в месяц, 1300 – НДФЛ |

| Взносы с зарплаты председателя | 36 240 руб. | 30,2% от ФОТ |

| Бухгалтерское обслуживание | 120 000 руб. | 10 000 руб. в месяц |

| Зарплата cторожа | 60 000 руб. | 5 000 в месяц с НДФЛ, 4 350 – на руки |

| Взносы с зарплаты сторожа | 18 120 руб. | 30,2% от ФОТ |

| Вывоз мусора | 40 000 руб. | по 5000 руб. в течение 8 месяцев (только в теплое время года) |

| Отсыпка дороги щебнем | 24 000 руб. | 14 м3 щебня гравийного 20-40 с доставкой |

| Ремонт шлагбаума | 10 000 руб. | коммерческое предложение от ООО «Шлагбаум» |

| Покос травы | 15 000 руб. | 2 раза по 7 500 руб., договор с ИП Иванов Иван Иванович |

| Административные расходы | 10 000 руб. | Бумага, принтер, отправка корреспонденции, оплата пошлин |

| Чистка снега трактором | 34 483 руб. | Договор ГПХ, 3 раза за зиму, 30 000 руб. на руки, 4483 – НДФЛ |

| Взносы с выплат трактористу | 10 345 руб. | 30 % от ФОТ |

| Налог на земли общего пользования | 60 000 руб. | Кадастровая стоимость * ставка налога |

| Общее электричество | 30 000 руб. | Освещение дорог, отопление в сторожке |

| Непредвиденные расходы | 111 812 руб. | Аварийные ремонты, непредвиденные затраты |

| ИТОГО: | 700 000 руб. |

Второй раздел cметы посвящен целевым взносам

В нем указываются объекты, которые планируется построить (приобрести) в предстоящем периоде. В нашем примере это – охранная система с видеонаблюдением.

Также в смету можно добавить информацию по имеющимся резервам и неиспользованным взносом, чтобы учесть

их при расчете суммы платежа.

Полученная сумма расходов распределяется между членами СНТ.

Таблица 2. Целевые взносы

| Вид расхода | Сумма |

|---|---|

| Система видеонаблюдения | 130 000 руб. |

| Монтажные и пуско-наладочные работы | 70 000 руб. |

| ИТОГО: | 200 000 руб. |

Итого по Смете предстоящих расходов:

Членские взносы – 700 000 руб.

Целевые взносы – 200 000 руб.

Всего в СНТ «РОМАШКА» на 01.07.2020 г. 100 членов

Членский Взнос – 7 000 руб. с члена СНТ

Целевой Взнос – 2 000 руб. с члена СНТ

ВАЖНО!

Размер взносов в отдельных случаях начисляется не в фиксированном размере на собственника, а может

зависеть от площади (количества) участков члена СНТ.

В случаях, предусмотренных уставом товарищества, размер взносов может отличаться для отдельных членов

товарищества, если это обусловлено различным объемом использования имущества общего пользования в

зависимости от размера садового или огородного земельного участка и (или) суммарного размера площади

объектов недвижимого имущества, расположенных на таком земельном участке, или размера доли в праве общей

долевой собственности на такой земельный участок и (или) расположенные на нем объекты недвижимого имущества.