Смета затрат на производство продукции — расчет, который необходим для продуктивного управления затратами, определения их приемлемого уровня и нахождения потенциала для оптимизации. О смете затрат на производство продукции и пойдет речь в нашей статье.

Что такое смета затрат на производство и реализацию продукции

Смета — это сводный обобщающий документ, в нем содержится информация о суммарных затратах на производство и сбыт. Смета используется как инструмент планирования, кроме того — дает возможность сравнить план с фактом. Затраты в смете объединяются по экономическим элементам. Их перечень представлен на схеме. Для целей сметы такая классификация затрат подготавливается итогом по предприятию, без обособления отдельных видов производимой продукции.

Для чего нужна смета? Одними из главных целей составления сметы являются:

- определение совокупного количества необходимых ресурсов,

- подсчет необходимости в оборотных средствах,

- подсчет себестоимости валовой (ВП), товарной (ТП) и реализованной (РП) продукции,

- контроль изменений в составе себестоимости,

- контроль отклонений плана от факта и выявление их причин,

- постановка целей для руководства,

- оценка эффективности работы.

Как правильно учитывать затраты в бухгалтерском учете? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Методы составления сметы

Существуют различные методы составления смет. Выделим используемые чаще всего:

- Сметный метод.

- Сводный метод.

- Калькуляционный метод.

Первый метод используется наиболее часто. При сметном методе затраты рассчитываются в целом по предприятию, за основу берутся данные других разделов годового плана предприятия. Например, плана материального обеспечения, плана по оплате труда и т.д. Также составляемая смета должна рассчитываться исходя из планируемых объемов реализации. Сметный метод дает возможность сопоставить и увязать отдельные разделы комплексного плана предприятия между собой, однако не дает возможности провести глубокий анализ затрат, например по подразделениям.

Поэтому существует еще один метод — сводный. При нем составление сметы затрат на производство продукции происходит из самостоятельных смет по цехам основного и вспомогательного производства путем их сложения и элиминирования из суммарных затрат межцеховых оборотов. Цеховая смета затрат состоит из двух разделов:

- Прямые затраты.

- Цеховые затраты и затраты на используемые услуги других цехов.

Подробнее о видах затрат читайте в статье «Классификация статей затрат на производство продукции».

Третий метод, калькуляционный, предполагает за основу сметы брать калькуляции себестоимости всех товаров, работ и услуг, которые будут производиться в планируемом году согласно плану производства. При этом должны быть учтены остатки незавершенки и изменения расходов будущих периодов (РБП). Чтобы в элементы затрат были включены все калькуляционные статьи затрат, необходимо составить шахматную ведомость. После этого данные по шахматной ведомости суммируются и переходят в смету затрат на производство продукции. При этом методе подсчитывается себестоимость только ТП. Для того чтобы подсчитать сумму всех затрат, себестоимость ТП необходимо скорректировать на остатки незавершенки, РБП, резервов предстоящих расходов и на не включенные в себестоимость ТП затраты.

Этапы сводного метода

Первым шагом подготовки сметы является расчет сметы затрат вспомогательных производств, так как результаты работы этих подразделений используются в основном производстве. Смета вспомогательного производства содержит:

- собственные затраты цеха,

- стоимость работ других подразделений для нужд вспомогательного цеха.

Далее подсчитываются сметы для общепроизводственного и общехозяйственного вида затрат, сметы внепроизводственных затрат, также может понадобиться составление смет по специфическим направлениям деятельности: освоение производства, пуск и наладка, ремонт, доставка и заготовка и т.д. Далее переходят к сметам по главным подразделениям, результат работы которых является целью создания предприятия. И в итоге рассчитывается смета затрат по всему предприятию. Потом конечный итог по смете всех затрат приводят к себестоимости валовой, товарной и реализованной продукции.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Себестоимость валовой, товарной и реализованной продукции в смете

По результатам использования сметного и сводного методов составляется смета всех затрат предприятия. Поскольку информацию по всем соответствующим затратам, относящимся к подразделению или виду затрат, содержат как сметы подразделений (для сводного метода), так и отдельные разделы годового плана (для сметного метода),то для расчета какого-либо вида себестоимости продукции необходимо произвести некоторые корректировки. Для ВП общую сумму затрат уменьшаем на затраты непромышленного характера (капитальное строительство, обслуживание бытовых потребностей, потери от чрезвычайных ситуаций и т.д.), а также проводим корректировку на изменение РБП (прирост минусуется, снижение прибавляется).

Далее из суммы ВП путем ее корректировки на изменение остатков незавершенного производства (рост минусуется, снижение плюсуется) и прибавления коммерческих (внепроизводственных) расходов получается сумма ТП. Подсчитанная величина ТП дает возможность рассчитать показатель затрат на 1 рубль ТП.

Информацию о расчете и анализе этого показателя читайте в статье «Затраты на 1 рубль реализованной продукции — формула».

Последний пункт — определение себестоимости РП. Для этого себестоимость ТП увеличивается на снижение остатков готовой продукции и уменьшается на их увеличение.

Поскольку при калькуляционном методе составления сметы затрат изначально определяется себестоимость ТП, то, в зависимости от цели, корректировки могут делаться и в обратном порядке (например, для подсчета себестоимости ВП или общих затрат по предприятию).

Итоги

Смета затрат служит основой как для целей планирования, так и для анализа. В отличие от калькуляции смета рассчитывается по элементам затрат на общую их сумму по предприятию. Смета затрат — это документ, который должен быть одобрен и утвержден ответственными лицами.

Добавить в «Нужное»

Ведомость учета затрат на производство

Одной из задач учета производственных затрат является формирование информационно-аналитической базы для управления производственной деятельностью организации. Цели управления достигаются также с помощью сметного планирования. О смете затрат на производство расскажем в нашем материале.

Смета затрат на производство

Смета затрат на производство – это свод всех затрат, связанных с производством продукции, выполнением работ или оказанием услуг. Это плановый документ, определяющий прогнозную величину затрат исходя из установленных организаций норм, расценок, а также с учетом технологических особенностей.

Вопрос составления сметы затрат на производство каждая организация решает для себя самостоятельно с учетом своей специфики. Поэтому и единой формы сметы, подходящей для всех организаций, не существует.

Приведем пример сметы затрат на производство для предприятий лесопромышленного комплекса (утв. Минпромнаукой 26.12.2002). Предполагается, что данная смета разрабатывается на год с разбивкой по кварталам по следующей форме:

| № № п/п |

Элементы расходов | По плану | Фактически |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1 | Материальные затраты за вычетом возвратных отходов, в том числе: | ||

| 1.1 | Сырье и основные материалы | ||

| 1.2 | Комплектующие изделия и полуфабрикаты | ||

| 1.3 | Возвратные отходы (вычитаются) | ||

| 1.4 | Вспомогательные материалы | ||

| 1.5 | Топливо со стороны | ||

| 1.6 | Энергия со стороны | ||

| 1.7 | Услуги производственного характера | ||

| 2 | Расходы на оплату труда | ||

| 3 | Сумма начисленной амортизации на полное восстановление основных средств | ||

| 4 | Прочие расходы, в том числе: | ||

| 4.1 | Плата за древесину, отпускаемую на корню | ||

| 4.2 | Плата за право заготовки живицы | ||

| 4.3 | Плата за другие ресурсы, за воду | ||

| 4.4 | Суммы единого социального налога | ||

| 5 | Итого затрат на производство | ||

| 6 | Затраты на работы и услуги, не включаемые в валовую продукцию (исключаются) | ||

| 7 | Изменение остатков расходов будущих периодов (прирост вычитается, уменьшение прибавляется) | ||

| 8 | Изменение остатков резерва предстоящих расходов (прирост прибавляется, уменьшение вычитается) | ||

| 9 | Себестоимость валовой продукции | ||

| 10 | Изменение себестоимости остатков незавершенного производства и инструментов собственной выработки (прирост вычитается, уменьшение прибавляется) | ||

| 11 | Производственная себестоимость товарной продукции | ||

| 12 | Расходы на продажу | ||

| 13 | Полная себестоимость товарной продукции | ||

| 14 | Товарная продукция | ||

| 15 | Прибыль (+), убытки (-) от производства товарной продукции | ||

| 16 | Затраты на один рубль товарной продукции в копейках | ||

| 17 | Изменение себестоимости остатков нереализованной продукции на складе и отгруженной (прирост вычитается, уменьшение прибавляется) | ||

| 18 | Себестоимость реализуемой товарной продукции | ||

| 19 | Реализуемая товарная продукция | ||

| 20 | Прибыль (+), убытки (-) от реализации товарной продукции |

Отчет о затратах на основное производство

Смета затрат на производство может включать в себя только плановые затраты. А может содержать информацию о планируемых и фактических затратах. В первом случае анализ эффективности деятельности и управление затратами производятся путем сопоставления отчета о фактических затратах или ведомости учета затрат на основное производство со сметой. Во втором случае смета уже содержит в себе прогнозные и актуальные сведения.

Документальное оформление затрат на производство проводится организацией исходя из вида затрат и применяемых форм первичных учетных документов. Данные о затратах накапливаются в системе бухгалтерского учета в соответствующих регистрах синтетического и аналитического учета.

Поэтому в любом случае именно бухгалтерская система будет являться информационной базой для сметного планирования, анализа отклонений и разработки мероприятий по повышению эффективности производственно-финансовой деятельности.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

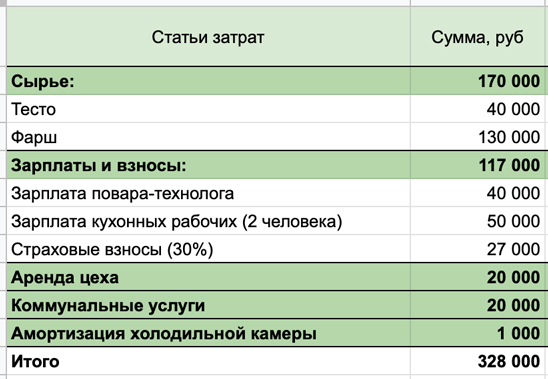

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц – Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 – 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

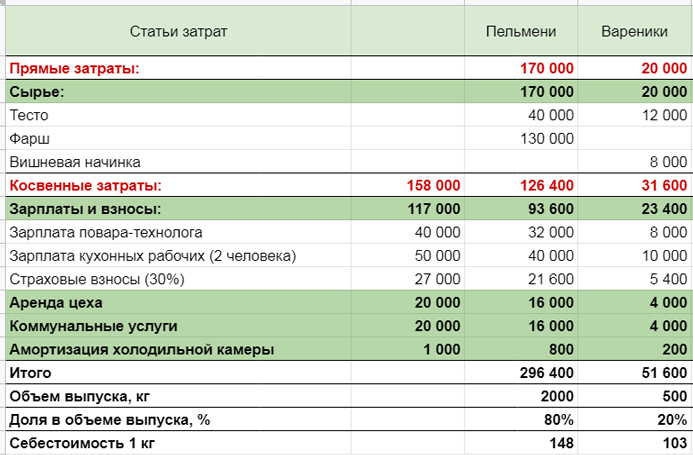

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

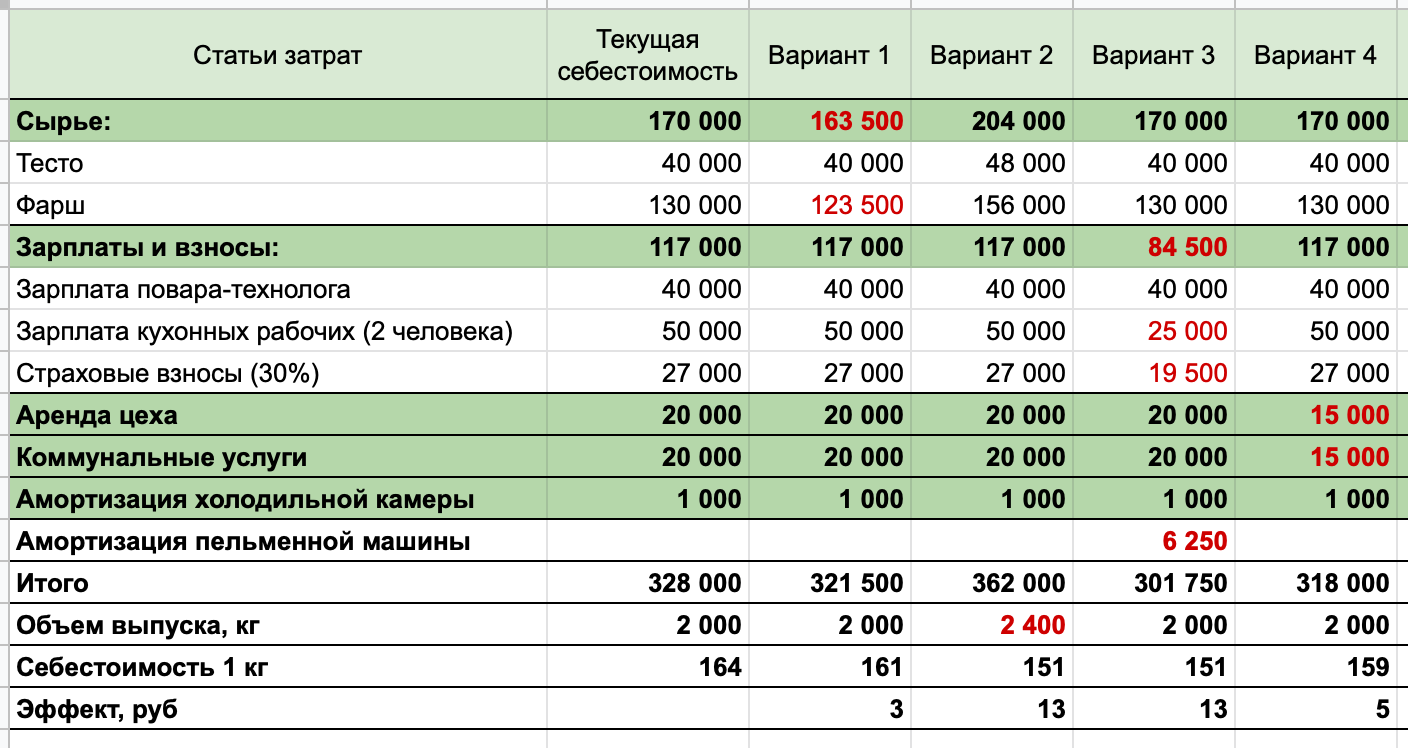

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

где:

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Пример

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Продолжение примера

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

Из них:

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр = Опрод / Ооб,

где:

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

где:

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

***

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Документ, который отражает все сведённые воедино расходы предприятия по производству и реализации продукции, запланированные в его производственно-финансовой деятельности на предстоящий сметный период, называется сметой затрат.

Данный документ определяет общую сумму предполагаемых издержек по видам задействованных ресурсов, уровням управления и стадиям производственного процесса.

Содержание статьи

- Общие положения и рекомендации по составу

- Группировка содержания по элементам затрат

- Методы составления сметы затрат

- Сметный метод

- Сводный метод

- Калькуляционный метод

Смета затрат на производство и реализацию продукции не ограничивается только затратами основного производства. Помимо этого, в ней отражены вспомогательные производственные процессы, средства на содержание управленческого персонала, амортизационные отчисления, стоимость энергетических и топливных ресурсов и другие статьи расходов.

Общие положения и рекомендации по составу

Цель создания данного типа сметы для предприятия – как в определении общей суммы затрат, так и в установлении взаимосвязи производственно-реализационной части деятельности предприятия с прочими разделами бизнес-плана. Поскольку все плановые задания конкретизируются в соответствующих сметах, каждый тип имеет свою целевую специфику. Например, смета перспективных доходов будет вместе с планируемыми финансовыми поступлениями учитывать связанные расходы на предстоящий период, а смета затрат на производство продукции продемонстрирует планируемый уровень материальных запасов, стоимость разных видов ресурсов, объём выпускаемой продукции и прочие подобные затраты.

Цель создания данного типа сметы для предприятия – как в определении общей суммы затрат, так и в установлении взаимосвязи производственно-реализационной части деятельности предприятия с прочими разделами бизнес-плана. Поскольку все плановые задания конкретизируются в соответствующих сметах, каждый тип имеет свою целевую специфику. Например, смета перспективных доходов будет вместе с планируемыми финансовыми поступлениями учитывать связанные расходы на предстоящий период, а смета затрат на производство продукции продемонстрирует планируемый уровень материальных запасов, стоимость разных видов ресурсов, объём выпускаемой продукции и прочие подобные затраты.

Для включения в смету затрат принимаются затраты всех (основных и вспомогательных) подразделений предприятия, которые задействованы в производстве промышленного продукта и/или выполнении непромышленных работ (услуг). Данные работы выполняются для хозяйств предприятия и для сторонних организаций. Кроме этого, в документ включаются затраты, связанные с разработкой, подготовкой и освоением производства новой продукции, а также затраты на сбыт результатов деятельности.

Исходными данными, на базе которых производятся расчёты сметным методом, становятся разделы бизнес-плана, действующего на предприятии, и сметы, соответствующие различным статьям. В случае применения для расчётов калькуляционного метода исходными данными дополнительно становится информация о себестоимости видов продукции в объёме всей номенклатуры и информация об объёме (количестве) выпускаемой товарной продукции.

Составление сметы затрат на производство начинается с разработки аналогичных смет вспомогательных и обслуживающих подразделений и цехов, поскольку их продукция служит материалом для основных цехов, а, значит, их затраты тоже должны быть включены в общий перечень планируемых затрат. Далее происходит составление смет основных цехов, после чего на основании смет цеховых затрат формируются показатели себестоимости продукции и заводская смета.

Одним из оснований для её разработки становится классификация затрат с разделением по экономическим элементам, которыми здесь выступают следующие виды затрат:

- материальные (сырьё, энергия, топливо),

- на оплату труда,

- амортизация основных фондов,

- отчисления на социальные нужды и соцстрахование,

- взносы в фонды (пенсионный, занятости, обязательного медицинского страхования),

- прочие затраты.

Для определения их размера существуют методики, инструкции и положения. Перечисленные пункты составляют общий объём всех затрат на производство, при этом общая сумма сметных затрат имеет более широкий перечень, в который входят расходы, возникающие в связи с приростом полуфабрикатов (остатков незавершённого производства), будущие расходы и расходы на услуги, которые прямо не включаются в товарную продукцию.

Производственная себестоимость товарной продукции определяется следующим путём:

-

От общей суммы производственных затрат отнимаются те средства, которые относятся на непроизводственные счета. В данном случае, речь о капитальном ремонте существующих зданий (сооружений) и капитальном строительстве новых сооружений предприятия, транспортных услугах и научно-технических разработках для сторонних организаций, расходах на непромышленные хозяйства данного предприятия и др.

От общей суммы производственных затрат отнимаются те средства, которые относятся на непроизводственные счета. В данном случае, речь о капитальном ремонте существующих зданий (сооружений) и капитальном строительстве новых сооружений предприятия, транспортных услугах и научно-технических разработках для сторонних организаций, расходах на непромышленные хозяйства данного предприятия и др. - Учитываются изменения остатков по расходам следующих периодов. В случае уменьшения остатков сумма прироста прибавляется к сумме производственных затрат. В случае увеличения остатков – вычитается из объёма затрат на производство.

- Учитываются изменение количества остатков незавершённого производства – их уменьшение увеличивает себестоимость товарной продукции, а прирост – уменьшает.

Таким образом, производственная себестоимость становится видна, после внесения этих учётных изменений в исходную таблицу. А для вычисления полной себестоимости нужно сложить производственную себестоимость и внепроизводственные расходы, к которым относятся затраты на складскую упаковку изделий, транспортировку, комиссионные сборы и прочие расходы, которые возникают в процессе сбыта продукции. (В форме приведённого примера, который здесь используется как образец сметы, внепроизводственные расходы называются коммерческими, что не меняет их содержательной характеристики).

Себестоимость реализуемых товаров, на основе которой вычисляется сумма прибыли, будет отличаться от полной себестоимости товарной продукции. Величина этой разницы определяется остатками нереализованной продукции.

Чтобы определить себестоимость реализуемого товара, нужно сложить полную себестоимость товарной продукции и себестоимость остатков нереализованной (взятой на начало сметного планируемого периода). А затем от полученного результата отнять себестоимость тех остатков нереализованной продукции, которые взяты на конец планового периода.

Смета планируемых затрат на производство необходима при создании финансового плана и для определения других показателей финансовой деятельности. Кроме того, она используется при определении потребности предприятия в оборотных средствах, а также при формировании баланса доходов-расходов.

Группировка содержания по элементам затрат

Расходы при составлении сметы группируются с учётом экономического содержания по элементам затрат. В производственной практике элементами расхода считаются экономически однородные затраты. Их группировка демонстрирует соотношение отдельных элементов в общей сумме расходов.

Группировка по экономическим элементам должна основываться на Налоговом кодексе (НК) и Положении по бухучёту «Расходы организаций».

В соответствии с данным Положением, расходы группируются по 5-ти элементам затрат, а согласно НК – по 4-ём элементам расходов. Группировка расходов в смете затрат по обычным видам деятельности, представленная выше и включающая материальные, зарплатные, социальные, амортизационные и прочие затраты, предусматривается Формой 5 бухгалтерской годовой отчётности. При этом, как говорилось в предыдущем разделе, для сметы затрат на производство и реализацию продукции необходимо учитывать все затраты предприятия по элементам, включая операционные и внеоперационные расходы, а также капитальные и финансовые вложения.

Методы составления сметы затрат

Основных методов из числа тех, которые применяют для разработки сметы затрат, три: сметный, сводный и калькуляционный, который частично уже был рассмотрен в первом разделе.

Сметный метод

Сметный метод пользуется значительной популярностью благодаря тому, что он обеспечивает тесную взаимосвязь (увязку) расчётов и приведение их к единой системе комплексного плана. При использовании сметного метода затраты по отдельным элементам сметы выводятся по информации в соответствующих разделах годового плана. Чтобы определить сметные затраты этим методом соблюдают следующий порядок:

- Затраты на основные материалы, комплектующие и полуфабрикаты выводятся по данным плана годовой потребности в материальных ресурсах. В расчёт берутся только те, которые израсходуются в плановый период и будут списаны на производство продукции. Изменение складских запасов при определении потребности в материалах здесь не учитывается.

- Затраты на вспомогательные материалы тоже выводятся по информации об их потребности, взятой из годовых планов. В их состав, как правило, включают стоимость расходуемых покупных инструментов, а также малоценного хозинвентаря.

- Стоимость топлива планируется безотносительно к объёмам его использования в процессах технологического характера и/или в деятельности хозяйственно-бытовых служб. Общие топливные затраты устанавливаются без учёта величины изменения остатков энергоресурсов.

- Стоимость энергии в смете затрат представлена отдельным элементом лишь тогда, когда предприятие покупает энергию у внешних поставщиков. В состав затрат данного типа включаются осветительная и силовая электроэнергия, сжатый воздух, газ, вода и др. Однако если какой-либо вид энергии производится самим предприятием, то такие затраты переходят в статьи расходов соответствующих элементов сметы (затраты по материалам, по заработной плате и другие).

-

Стоимость оплаты труда (включая основную и дополнительную зарплату персонала) планируется по действующим на сметный период тарифным ставкам с учётом трудоёмкости и сложности работ, квалификации работников, числа задействованного персонала. В данный элемент включается также фонд зарплаты несписочного состава персонала, который, как правило, входит в счёт основного производства. На общий фонд зарплаты персонала производственного предприятия планируются начисления на нужды социального характера по актуальным для планового периода ставкам.

Стоимость оплаты труда (включая основную и дополнительную зарплату персонала) планируется по действующим на сметный период тарифным ставкам с учётом трудоёмкости и сложности работ, квалификации работников, числа задействованного персонала. В данный элемент включается также фонд зарплаты несписочного состава персонала, который, как правило, входит в счёт основного производства. На общий фонд зарплаты персонала производственного предприятия планируются начисления на нужды социального характера по актуальным для планового периода ставкам. - Амортизационные отчисления направлены на возмещение износа оборудования, производственных сооружений и зданий, а также прочих основных фондов за счёт включения в себестоимость выпускаемой продукции. На общий размер таких отчислений влияют нормы амортизации, сроки службы оборудования, а также начальная стоимость основных фондов.

- Прочие расходы объединяют затраты, которые не входят в предыдущие статьи сметы. При этом по каждой строке прочих расходов величину (размер) затрат нужно обосновать действующими нормами либо опытными данными.

Запланированные в смете затраты на производство должны соответствовать предполагаемым объёмам реализации. В случае необходимости допустима корректировка запланированного объёма расходов, вследствие изменений норматива запасов готовой продукции на складах, незавершённого производства, расходов будущих периодов и т.п.

Сводный метод

Для составления сметы сводным методом необходимо предварительно разработать и свести в единую систему общие затраты по цехам, задействованным в процессах основного и обслуживающего производств. В смету по цехам включаются 2 группы затрат:

- прямые издержки цеха на комплектующие и материальные ресурсы, зарплата и начисления на неё, амортизационные отчисления,

- комплексные издержки на услуги прочих цехов.

Разработка цеховых смет начинается с заготовительных подразделений, после чего переходят к вспомогательным цехам, затем – к механообрабатывающим, и завершается процесс сборочными цехами. Для формирования сметы сводным методом цеховые сметы суммируются с исключением из общей суммы внутреннего оборота и с корректировкой наличествующих производственных запасов.

Калькуляционный метод

Калькуляционный метод разработки основывается на использовании расчётах себестоимости абсолютно всех видов продукции, работ (услуг), которые включены в годовой план выполнения производственной программы, а также на калькуляции остатков незавершённого производства и будущих издержек. На базе расчётов себестоимости отдельных изделий, принимая во внимание годовые объёмы их производства, формируется шахматная ведомость. В ней содержатся все калькуляционные статьи и экономические элементы.

После завершения составления таблицы затрат формируется уточнённая сводная смета планируемых расходов.

Для нахождения показателей полной себестоимости готовой продукции нужно из общей сметы исключить расходы на работы, которые не связанны с производством валового продукта, а затем добавить коммерческие (внепроизводственные) расходы с учётом изменений расходов будущих периодов.

При однопродуктовом производстве себестоимость валовой продукции может быть основанием для уточнения издержек на производство одного изделия. Для этого применяется формула, в которой N соответствует годовому объёму производства товаров: Си=Свал/Nr.

Калькуляционный свод даёт возможность определить правильность сметных расчётов, а смета затрат на производство и реализацию товара даёт возможность проконтролировать правильность калькуляций себестоимости каждого отдельного вида изделий.

Помимо трёх перечисленных методов нередко применяют ещё позаказную и попроцессную калькуляция. Позаказный метод предполагает вычисление издержек на производство по отдельным заказам, работам и подрядам. А попроцессный метод предполагает планирование затрат по отдельным подразделениям, производственным процессам или стадиям производства. Для вычисления себестоимости одной единицы продукции при расчётах этими методами полные затраты делятся на выполнение соответствующего заказа (при позаказной калькуляции) или процесса (при попроцессной калькуляции).