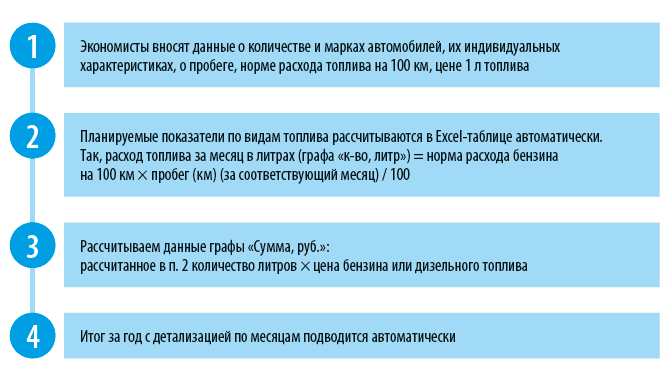

Бюджет расходов на ГСМ (бензин, дизельное топливо и др.) — одна из важных составляющих системы бюджетирования на любом предприятии, независимо от его размеров и отраслевой принадлежности, так как расходы на ГСМ есть практически всегда и везде. Рассмотрим пример построения двух бюджетных форм в Excel, которые пригодятся крупным промышленным или транспортным предприятиям, коммунальным службам: Бюджет расходов на закупку ГСМ для заправки автомобилей и Бюджет расходов на закупку ГСМ для заправки инструмента. Используя таблицы, представленные в статье, вы легко сможете составить бюджет ГСМ и на вашем предприятии.

Составляем Бюджет расходов на закупку ГСМ для заправки автомобилей

Чтобы построить достоверный бюджет затрат на ГСМ, нам понадобятся:

1. Данные о количестве и марках автомобилей, для которых будут закупаться ГСМ.

Планировать закупку ГСМ будем только для тех автомобилей, которые будут эксплуатироваться в планируемом периоде.

2. Данные об индивидуальных характеристиках указанных автомобилей:

• государственный номер транспортного средства;

• год выпуска;

• объем двигателя;

• расход бензина или дизельного топлива на 100 км пути.

Расход бензина и дизельного топлива — ключевые параметры для планирования ГСМ. Они как раз и зависят от вышеупомянутых характеристик автомобиля.

Кроме того, расход топлива зависит от скорости движения автомобиля. Например, расход топлива для УАЗ 2206 при скорости 60 км/ч составляет 9 л/100 км пути, а при скорости 80 км/ч — 11,2 л/100 км пути. Поэтому чтобы определиться, какой норматив брать для расчетов, необходимо знать условия, в которых будет эксплуатироваться каждый отдельно взятый автомобиль (будут это поездки в пределах города, междугородние поездки, др.).

3. Данные о пробеге автомобилей за соответствующий период прошлого года.

При составлении бюджета на следующий год исходим из того, что предшествующий период по количеству и длительности поездок идентичен планируемому. Если на предприятии планируется использовать имеющийся транспорт более интенсивно, то планируемые показатели следует пересмотреть в сторону увеличения.

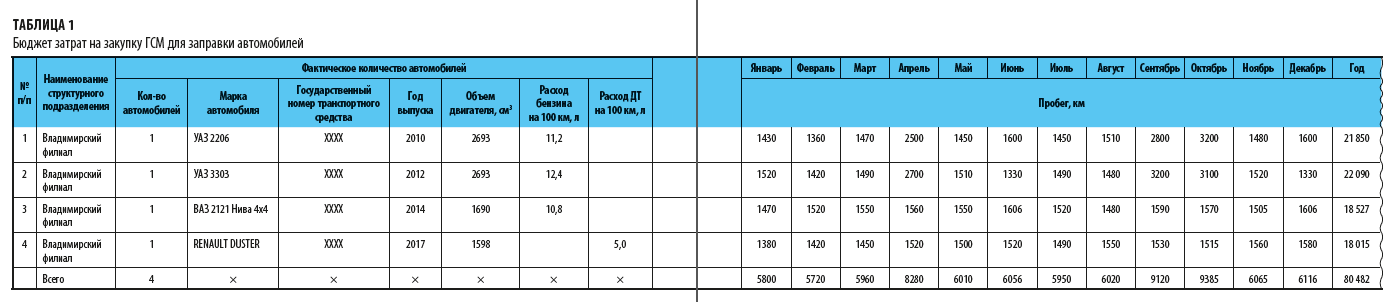

Теперь рассмотрим порядок заполнения в Еxcel таблицы для составления Бюджета расходов на закупку ГСМ для заправки автомобилей (табл. 1, фрагмент бюджета).

На предприятии ООО «Олимп-Инвест-Груп», для которого мы и будем составлять бюджет, эксплуатируются автомобили, работающие как на бензине, так и на дизельном топливе (ДТ). Поэтому в расчетных таблицах мы предусмотрели возможность планировать отдельно разные виды топлива.

Итак, порядок составления бюджета:

Так, например, расход бензина по автомобилю УАЗ 2206 с объемом двигателя 2693 см3 — 11,2 л на 100 км. В январе предыдущего года пробег УАЗ 2206 составил 1430 км, цена за 1 л бензина — 43,96 руб.

Тогда планируемый расход топлива в январе планируемого года составит:

(11,2 л × 1430 км) / 100 × 43,96 руб. = 7040,63 руб.

Таким образом, Бюджет затрат на закупку ГСМ для заправки автомобилей бензином — 315 952,24 руб., для заправки дизельным топливом — 43 308,06 руб.

Всего Бюджет затрат на закупку ГСМ для заправки автомобилей на год — 359 260,70 руб.

Составляем Бюджет затрат на закупку ГСМ для заправки инструмента

ГСМ применяются не только для обслуживания автомобилей, но и для заправки инструмента, используемого в хозяйственной деятельности предприятия (триммеры, мотокосы, рубительные машины и пр).

Статья опубликована в журнале «Справочник экономиста» № 8, 2021.

Приложение N 5

ПРИМЕРЫ РАСЧЕТА НОРМАТИВНОГО РАСХОДА ТОПЛИВА

(в примерах приводятся условные цифры)

Список изменяющих документов

(в ред. распоряжения Минтранса России от 14.07.2015 N НА-80-р)

(см. текст в предыдущей редакции)

1. Из путевого листа установлено, что легковой автомобиль ВАЗ-217030 Приора, работавший в городе с населением 500 тыс. человек, совершил пробег 180 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля ВАЗ-217030 Приора составляет = 8,2 л/100 км;

надбавка за работу в городе с населением 500 тыс. человек составляет D = 15%.

Нормативный расход топлива составляет:

л

2. Из путевого листа установлено, что легковой автомобиль ВАЗ-111840 Калина, работавший в горной местности на высоте 850 – 1500 м над уровнем моря, совершил пробег 220 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля ВАЗ-111840 Калина составляет = 8,0 л/100 км;

надбавка за работу в горной местности на высоте от 801 до 2000 м над уровнем моря составляет D = 10% (среднегорье).

Нормативный расход топлива составляет:

л

3. Из путевого листа установлено, что легковой автомобиль Волга Сайбер, работавший в городе с населением 1,5 млн. человек в зимнее время, совершил пробег 85 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Волга Сайбер составляет = 11,0 л/100 км;

надбавка за работу в городе с населением 1,5 млн. человек составляет D = 25%, за работу в зимнее время D = 15%.

Нормативный расход топлива составляет:

л

4. Из путевого листа установлено, что легковой автомобиль Daewoo Nexia, оборудованный кондиционером и работавший в городе с населением 150 тыс. человек, совершил пробег 115 км.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Daewoo Nexia составляет = 8,2 л/100 км;

надбавка за работу в городе с населением 150 тыс. человек составляет D = 10%, при использовании кондиционера при движении автомобиля составляет D = 7%.

Нормативный расход топлива составляет:

л

5. Из путевого листа установлено, что легковой автомобиль Mercedes-Benz S500, оборудованный установкой климат-контроль, в зимнее время за рабочую смену в городе с населением 4 млн. человек совершил пробег 75 км, при этом вынужденный простой автомобиля с работающим двигателем составил 2 часа.

Исходные данные:

базовая норма расхода топлива на пробег для легкового автомобиля Mercedes-BenzS500 составляет = 14,8 л/100 км;

время вынужденного простоя с работающим двигателем T = 2,0 часа;

надбавка за работу в городе с населением 4 млн. человек составляет D = 25%; за работу в зимнее время D = 10%; при использовании установки климат-контроль при движении автомобиля D = 10%; при вынужденном простое автомобиля с работающим двигателем за один час простоя – 10% от значения базовой нормы, то же на стоянке при использовании установки климат-контроль – 10% от значения базовой нормы.

Дополнительный расход топлива на простой автомобиля с работающим двигателем составит:

л

Нормативный расход топлива составляет:

л

6. Из путевого листа установлено, что городской автобус НефАЗ-5299-10-15 работал в городе с населением 2 млн. человек в зимнее время с использованием штатных отопителей салона, совершил пробег 145 км при времени работы на линии 8 ч.

Исходные данные:

транспортная норма расхода топлива на пробег для городского автобуса НефАЗ-5299-10-15 составляет = 39,0 л/100 км;

надбавка за работу в городе с населением 2 млн. человек составляет D = 20%; за работу в зимнее время составляет D = 8%;

норма расхода топлива на работу отопителя составляет = 2,5 л/ч.

Нормативный расход топлива составляет:

л

7. Из путевого листа установлено, что одиночный бортовой автомобиль КамАЗ-43253-15 при пробеге 320 км выполнил транспортную работу в объеме 1750 т·км в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-43253-15 составляет = 24,2 л/100 км;

норма расхода дизельного топлива на перевозку полезного груза составляет = 1,3 л/100 т·км.

Нормативный расход топлива составляет:

л

8. Из путевого листа установлено, что бортовой автомобиль КамАЗ-65117-62 с прицепом выполнил транспортную работу в объеме 8400 т·км в условиях зимнего времени по горным дорогам на высоте 800 – 2000 м и совершил общий пробег 470 км.

Исходные данные:

базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-65117-62 составляет = 26,0 л/100 км;

норма расхода топлива на перевозку полезного груза составляет = 1,3 л/100 т·км;

норма расхода топлива на дополнительную массу прицепа составляет = 1,3 л/100 т·км;

надбавка за работу в зимнее время составляет D = 8%; за работу в горных условиях на высоте от 800 до 2000 м над уровнем моря D = 10%;

масса снаряженного прицепа = 4,2 т;

норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-65117-62 с прицепом составляет:

л/100 км.

Нормативный расход топлива составляет:

л

9. Из путевого листа установлено, что седельный тягач МАЗ-5440-А8 с полуприцепом выполнил транспортную работу в объеме 16200 т·км при пробеге 600 км в условиях эксплуатации, не требующих применения надбавок или снижений.

Исходные данные:

базовая норма расхода топлива на пробег для тягача одиночного МАЗ-5440-А8 составляет = 18,7 л/100 км;

норма расхода топлива на перевозку полезного груза составляет = 1,3 л/100 т·км;

норма расхода топлива на дополнительную массу полуприцепа = 1,3 л/100 т·км;

масса снаряженного полуприцепа = 8,0 т;

норма расхода топлива на пробег автопоезда в составе седельного тягача МАЗ-5440-А8 с полуприцепом без груза составляет:

л/100 км

Нормативный расход топлива составляет:

л

10. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-65115, вышедший из капитального ремонта, совершил пробег 185 км, выполнив при этом m = 20 ездок с грузом. Работа осуществлялась в карьере.

Исходные данные:

транспортная норма расхода топлива на пробег для автомобиля-самосвала КамАЗ-65115 (с коэффициентом загрузки 0,5) составляет = 36,8 л/100 км;

норма расхода топлива на каждую ездку с грузом составляет = 0,25 л;

надбавки при обкатке автомобилей, вышедших из капитального ремонта, D = 10%; на работу в карьере D = 25%.

Нормативный расход топлива составляет:

л

11. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом перевез на расстояние 115 км 13 т кирпича, а в обратную сторону перевез на расстояние 80 км 16 т щебня. Общий пробег составил 240 км в условиях эксплуатации, не требующих применения надбавок и снижений.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормативный расход топлива определяется так же, как для бортового автомобиля КамАЗ-5320 (базового для самосвала КамАЗ-5511) с учетом разницы собственной массы этих автомобилей. Таким образом, в этом случае норма расхода топлива на пробег для автомобиля КамАЗ-5511 включает 25,0 л/100 км (норма расхода топлива для порожнего автомобиля КамАЗ-5320) плюс 2,08 л/100 км (учитывающих разницу собственных масс базового бортового автомобиля и самосвала в размере 2,08 т), что составляет 27,7 л/100 км.

Исходные данные:

базовая норма расхода топлива на пробег автомобиля-самосвала КамАЗ-5511 в снаряженном состоянии составляет = 27,7 л/100 км;

норма расхода топлива на перевозку полезного груза составляет = 1,3 л/100 т · км;

масса снаряженного самосвального прицепа = 4,5 т;

норма расхода топлива на пробег автопоезда в составе автомобиля КамАЗ-5511 с прицепом составляет:

л/100 км

Нормативный расход топлива составляет:

л

12. Из путевого листа установлено, что грузовой автомобиль-фургон Fiat Ducato 2.3TDI, работая в черте города с населением 150 тыс. человек с частыми остановками, совершил пробег 120 км.

Исходные данные:

базовая норма расхода топлива на пробег автомобиля-фургона Fiat Ducato 2.3TDI составляет = 10,8 л/100 км;

надбавка за работу в городе с населением 150 тыс. человек составляет D = 10%; надбавка за работу с частыми технологическими остановками – D = 10%; надбавка за работу без учета веса перевозимого груза – D = 10%.

Нормативный расход топлива составляет:

л

Нормы списания ГСМ 2023 в таблице – Минтранс РФ. Норма расхода топлива по маркам автомобилей

Бухгалтерия

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норму расхода бензина утвердил Минтранс. Эти стандарты используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. Каждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — норму расхода топлива по маркам автомобилей (Распоряжение № АМ-23-р от 14.03.2008). Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Распоряжение № АМ-23-р устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Распоряжение № АМ-23-р определяет нормы списания ГСМ в 2023 году по видам транспорта в РФ для всех организаций. Но использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). Каждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

|

Базовая НЗТ |

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций. |

|

Транспортная НЗТ |

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути, это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто. |

|

Эксплуатационная НЗТ |

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации). |

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2023 год раскрывает значения по маркам авто. Сокращения в таблице:

- Б — бензин;

- Д — дизтопливо;

- СНГ (СУГ) — сжиженный нефтяной газ;

- СПГ (КПГ) — сжатый природный газ.

|

Модель, марка, модификация автомобиля |

Базовая норма, л/100 км |

Вид топлива |

|---|---|---|

|

ВАЗ-1111 «Ока» |

6,5 |

Б |

|

ВАЗ-11113 «Ока» (ВАЗ-11113-2L-0,75-35-4М) |

5,6 |

Б |

|

ВАЗ-11183 «Калина» (ВАЗ-21114-4L-1,596-81-5М) |

8,0 |

Б |

|

ВАЗ-2104 |

8,5 |

Б |

|

ВАЗ-21041 (ВАЗ-21067.10-4L-1,568-74,5-5М) |

9,1 |

Б |

|

ВАЗ-21043 (ВАЗ-2103-4L-1,45-71-5М) |

8,3 |

Б |

|

ВАЗ-21043 (ВАЗ-2103-4L-1,451-71,5-4М) |

9,0 |

Б |

|

ВАЗ-2105, -21051, -21053 |

8,5 |

Б |

|

ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-5М) |

8,5 |

Б |

|

ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-4М) |

9,0 |

Б |

|

ВАЗ-21061 |

9,0 |

Б |

|

ВАЗ-21063 (ВАЗ-2130-4L-1,77-82-5М) |

9,0 |

Б |

|

ВАЗ-2107 (ВАЗ-2103-4L-1,45-72,5-4М) |

8,6 |

Б |

|

ВАЗ-21072 (ВАЗ-2105-4L-1,3-63,5-4М) |

8,9 |

Б |

|

ВАЗ-21074 (ВАЗ-2106-4L-1,57-75,5-5М) |

8,5 |

Б |

|

ВАЗ-21074 (ВАЗ-21067-4L-1,568-74,5-5М) |

8,9 |

Б |

|

ВАЗ-2108, -2108 «Спутник», -21081, -21083, -2109 |

8,0 |

Б |

|

ВАЗ-21093 (ВАЗ-2111-4L-1,499-79-5М) |

7,7 |

Б |

|

ВАЗ-21093; -21099 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) |

7,5 |

Б |

|

ВАЗ-21099 (ВАЗ-2111-4L-1,499-79-5М) |

7,8 |

Б |

|

ВАЗ-2110 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) |

7,4 |

Б |

|

ВАЗ-2110-010 (ВАЗ-2110-4L-1,499-73-5М) |

7,8 |

Б |

|

ВАЗ-21102 (ВАЗ-2111-4L-1,499-79-5М) |

7,5 |

Б |

|

ВАЗ-21103 (ВАЗ-2112-4L-1,499-92-5М) |

7,7 |

Б |

|

ВАЗ-21104 (ВАЗ-21124-4L-1,596-90-5М) |

8,4 |

Б |

|

ВАЗ-2111 (ВАЗ-2111-4L-1,499-79-5М) |

7,6 |

Б |

|

ВАЗ-21112-00 1.6 (ВАЗ-21114-4L-1,596-80-5М) |

8,3 |

Б |

|

ВАЗ-21113 (ВАЗ-2112-4L-1,499-92-5М) |

7,8 |

Б |

|

ВАЗ-2112 (ВАЗ-2112-4L-1,499-92-5М) |

7,7 |

Б |

|

ВАЗ-21140 (ВАЗ-2111-4L-1,499-79-5М) |

7,9 |

Б |

|

ВАЗ-21150 (ВАЗ-2111-4L-1,499-79-3,94-5М) |

7,4 |

Б |

|

ВАЗ-2120 (ВАЗ-2130-4L-1,774-82-5М) |

10,7 |

Б |

|

ВАЗ-212090 «Бронто» брон. (ВАЗ-2130-4L-1,774-82-5М) |

12,5 |

Б |

|

ВАЗ-2121, -21211 |

12,0 |

Б |

|

ВАЗ-21213 (ВАЗ-21213-4L-1,690-80-5М) |

11,5 |

Б |

|

ВАЗ-21213Б брон. (ВАЗ-21213-4L-1,69-79-5М) |

12,1 |

Б |

|

ВАЗ-21214-20 «Шевроле-Нива» (ВАЗ-21214.10-4L-1,689-82-5М) |

10,9 |

Б |

|

ВАЗ-21218 (ВАЗ-21213-4L-1,69-79-5М) |

11,9 |

Б |

|

ВАЗ-212182 брон. (ВАЗ-21213-4L-1,69-79-5М) |

12,3 |

Б |

|

ВАЗ-212300 «Шевроле-Нива» (ВАЗ-2123-4L-1,69-80-5М) |

10,5 |

Б |

|

ВАЗ-2131 (ВАЗ-21213-4L-1,69-80-5М) |

11,3 |

Б |

|

ВАЗ-21310 (ВАЗ-2130-4L-1,774-82-5М) |

11,5 |

Б |

|

ВАЗ-213102 «Бронто» брон. (ВАЗ-2130-4L-1,774-80-5М) |

12,4 |

Б |

|

ВАЗ-21312 (ВАЗ-2130-4L-1,774-82-5М) |

11,4 |

Б |

|

ВАЗ-2302 «Бизон» (ВАЗ-2121-4L-1,57-78-4М) |

11,5 |

Б |

|

ГАЗ-13 |

20,0 |

Б |

|

ГАЗ-14 |

22,0 |

Б |

|

ГАЗ-24, -24-10, -24-60 |

13,0 |

Б |

|

ГАЗ-24-01, -24-03, -24-11, -24-14, -24Т |

13,5 |

Б |

|

ГАЗ-24-02, -24-04 |

14,0 |

Б |

|

ГАЗ-24-07 |

16,5 |

СНГ |

|

ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-402, -402.10) |

13,5 |

Б |

|

ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-4021, -4021.10) |

14,0 |

Б |

|

ГАЗ-24-17, -24-25 |

16,5 |

СНГ |

|

ГАЗ-3102 (с двигателем ЗМЗ-4022.10) |

13,0 |

Б |

|

ГАЗ-3102 (Chrysler-4L-2,429-137-5M) |

10,7 |

Б |

|

ГАЗ-3102 (Toyota 3RZ-FE-4L-2,694-152-5M) |

11,2 |

Б |

|

ГАЗ-3102, -3102-12 (ЗМЗ-4062.10-4L-2,3-150-4М) |

12,5 |

Б |

|

ГАЗ-3102-12; ГАЗ-3102 (ЗМЗ-4062.10-4L-2,3-150-5М) |

12,0 |

Б |

|

ГАЗ-310200 (Toyota-6V-3,378-194-4А) |

13,8 |

Б |

|

ГАЗ-310200 (Rover-8V-3,95-182-5М) |

13,5 |

Б |

|

ГАЗ-31022 (ЗМЗ-4021.10-4L-2,445-90-4М) |

13,9 |

Б |

|

ГАЗ-310221 (ЗМЗ-40210D-4L-2,445-81-5М) |

13,1 |

Б |

|

ГАЗ-310221 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ГАЗ-31029 (Rover-4L-1,994-140-5М) |

11,5 |

Б |

|

ГАЗ-31029 (ЗМЗ-402; 402.10 – 4L-2,445-100-4М) |

13,0 |

Б |

|

ГАЗ-31029 (ЗМЗ-4021; 4021.10 – 4L-2,445-90-4М) |

13,5 |

Б |

|

ГАЗ-3105 (8V-3,4-170-5М) |

13,7 |

Б |

|

ГАЗ-3110 (ЗМЗ-4026.10; -40200Ф-4L-2,445-100-4М) |

13,0 |

Б |

|

ГАЗ-3110 (Rover-4L-1,996-136-5М) |

10,7 |

Б |

|

ГАЗ-3110 (ЗМЗ-4020 ОМ-4L-2,445-100-5М) |

12,2 |

Б |

|

ГАЗ-3110 (ЗМЗ-4062.10-4L-2,287-150-5М) |

11,4 |

Б |

|

ГАЗ-3110 (ЗМЗ-40210Д; -4021-4L-2,445-90-5M) |

13,0 |

Б |

|

ГАЗ-3110 (ЗМЗ-4026.10; -402-4L-2,445-100-5M) |

12,1 |

Б |

|

ГАЗ-3110 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ГАЗ-3110-551 (Chrysler-4L-2,429-137-5M) |

10,6 |

Б |

|

ГАЗ-31105 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ЗАЗ-1102 |

7,0 |

Б |

|

ЗИЛ-114 |

24,0 |

Б |

|

ЗИЛ-117 |

23,0 |

Б |

|

ЗИЛ-4104 |

26,0 |

Б |

|

ЗИЛ-41047 (8V-7,68-315-3А) |

26,5 |

Б |

|

ИЖ-2125, -21251, -2126 |

10,0 |

Б |

|

ЛуАЗ-1302 |

11 |

Б |

|

Москвич-2136, -2140, -2141 (все модификации) |

10,0 |

Б |

|

Москвич-2141 «Юрий Долгорукий» (Renault-4L-1,998-113- 5M) |

8,6 |

Б |

|

Москвич-2141-22 (УЗАМ-3317-4L-1,7-85-5М) |

9,4 |

Б |

|

Москвич-2141-22 (УЗАМ-3320-4L-2,0-91-5М) |

9,6 |

Б |

|

Москвич-21412-01 (УЗАМ-331.10-4L-1,478-72-5М) |

8,5 |

Б |

|

Москвич-21412-01 (УЗАМ-3313-4L-1,815-85-5М) |

9,0 |

Б |

|

Москвич-214145 «Святогор» (Renault-4L-1,998-113-5M) |

8,8 |

Б |

|

Москвич-2142 «Князь Владимир» (Renault-4L-1,988-113-5M) |

8,9 |

Б |

|

Москвич-2142 «Иван Калита» (Renault-4L-1,988-145-5M) |

10,2 |

Б |

|

УАЗ-31512 (ЗМЗ-4025.10-4L-2,45-90-4М) |

15,5 |

Б |

|

УАЗ-31512 (ЗМЗ-40260F-4L-2,445-100-4М) |

15,4 |

Б |

|

УАЗ-31512 (УМЗ-4178-4L-2,445-76-4М) |

15,1 |

Б |

|

УАЗ-31514 (ЗМЗ-4025.10-4L-2,445-90-4М) |

16,7 |

Б |

|

УАЗ-31514 (ЗМЗ-40210L-4L-2,445-81-4М) |

15,5 |

Б |

|

УАЗ-31514 (УМЗ-41780В-4L-2,445-76-4М) |

15,8 |

Б |

|

УАЗ-31514 (УМЗ-402100-4L-2,445-74-4М) |

15,6 |

Б |

|

УАЗ-31517 (HR 492 НТА фирмы «VМ»-4L-2,393-100-4М) |

11,0 |

Д |

|

УАЗ-31519 (УМЗ-4218.10-4L-2,89-98-4М) |

14,5 |

Б |

|

УАЗ-31519 (УМЗ-4218-4L-2,89-84-4М) |

15,9 |

Б |

|

УАЗ-31519 (УМЗ-4218-4L-2,89-98-4М) |

14,9 |

Б |

|

УАЗ-315195 (ЗМЗ-4090011-4L-2,693-128-5М) |

13,5 |

Б |

|

УАЗ-315195 Hunter (ЗМЗ-40900G-4L-2,693-128-4М) |

13,8 |

Б |

|

УАЗ-3153 СБА-4УМ (брон.) (УМЗ-4218-10 -4L-2,89-98-4М) |

16,6 |

Б |

|

УАЗ-3153 (УМЗ-4218-4L-2,89-84-4М) |

15,4 |

Б |

|

УАЗ-3159 «Барс» (ЗМЗ-4092.10-4L-2,7-133-5М) |

16,5 |

Б |

|

УАЗ-31601 (УМЗ-421.10-10-4L-2,89-98-5М) |

15,3 |

Б |

|

УАЗ-31604 (VM-425LTRV-4L-2,5-105-5М) |

13,2 |

Д |

|

УАЗ-3162 СБА 10У (брон.) (УМЗ-421.10-4L-2,89-98-4М) |

16,0 |

Б |

|

УАЗ-31622 (ЗМЗ-4092.10-4L-2,69-130-5М) |

13,7 |

Б |

|

УАЗ-3163-10 «Патриот» (ЗМЗ-40900R-4L-2,693-128-5М) |

13,5 |

Б |

Расчет для легковых автомобилей

Для легкового авто расчет норматива производится по специальной формуле:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

- Qн — это норматив затрат ГСМ, исчисленный в литрах;

- Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

- S — конкретный пробег автомобиля, исчисляется в км;

- D — поправочный коэффициент, установленный к норме, отражается в %.

Базовый стандарт определяется в соответствии с рекомендациями Минтранса для организаций. Например, отдельные значения предусмотрены:

- для отечественного транспорта до 2014 года выпуска;

- для зарубежных авто до 2008 года;

- для зарубежных марок с 2008 по 2014 год.

Учет пробега для исчисления нормативных значений ведется исключительно по путевым листам. Это специальный первичный документ, который заполняют организации, эксплуатирующие транспорт. О форме и правилах заполнения читайте в статье «Инструкция: заполняем путевой лист легкового автомобиля».

Расчет для автобусов

Если фирма эксплуатирует автобусы в работе, то рассчитывать нормативы придется иначе. Для этого используйте такую формулу:

Qн = 0,01 × Hs × S × (1 + 0,01 × D) + Hот × T,

где:

- Qн — стандарт затрат ГСМ, исчисленный в литрах;

- Hs — транспортная НТ расхода, определенная на пробег автобуса в 100 км, исчисленная с учетом нормируемой по классу и назначению автобуса загрузки пассажиров;

- S — фактический пробег автобуса, определенный в км по путевому листу;

- Hот — норматив затраты ГСМ при эксплуатации штатных независимых отопителей, рассчитывается в л/ч;

- T — фактическое время работы автобуса с включенным отопителем, ч;

- D — поправочный коэффициент, определенный к норме, %.

Фактический пробег автобуса подтверждается путевым листом.

Расчет для грузовиков

Для грузового автотранспорта порядок расчета усложнен. В расчете учитываются и масса груза, и вес прицепов, и прочие характеристики перевозки. Для самосвалов и тягачей нормативные значения считают в особом порядке.

Формула, как рассчитать норму расхода топлива на автомобиль грузовой:

Qн = 0,01 × (Hsan × S + Hw × W) × (1 + 0,01 × D),

где:

- Qн — стандартный расход ГСМ в литрах;

- S — пробег автомобиля или автопоезда, определяют в км;

- Hsan — норма потребления топлива, установленная на пробег автомобиля или автопоезда в снаряженном состоянии без груза.

Последний показатель Hsan вычисляют отдельно. Для этого используйте формулу:

Hsan = Hs + Hg × Gпр, л/100 км,

где:

- Hs — базовая норма расхода топлива на пробег автомобиля (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача);

- Hg — норма расхода на дополнительную массу прицепа или полуприцепа, л/100 т. км;

- Gпр — собственная масса прицепа или полуприцепа, т;

- Hw — норма расхода топлива на транспортную работу, л/100 т. км;

- W — объем транспортной работы, т. км: W = Gгр × Sгр (где Gгр — масса груза, т, Sгр — пробег с грузом, км);

- D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Фактическое значение пробега определяйте по путевому листу.

Подробнее: заполняем новый путевой лист грузового автомобиля

Корректировочные коэффициенты

Стандартный пересчет нормативов не дает фактических показателей. Чиновники ввели специальный поправочный коэффициент к норме расхода топлива — таких показателей несколько. Их устанавливают в зависимости от многочисленных факторов эксплуатации транспорта. Коэффициенты как увеличивают нормативы, так и снижают.

Например, при работе в зимний период транспорт расходует больше топлива, чем в летние месяцы. В то же время при движении по открытой трассе авто расходует меньше топлива, чем, к примеру, при езде по городу или опасному дорожному участку.

Когда нормативы повышаются

Оснований для применения повышающих коэффициентов для расчета нормы расходов топлива на автомобильном транспорте довольно много. Значения коэффициентов варьируются от 5% до 50%. А в сумме выдают и гораздо большие значения.

Основания для повышения норм расхода топлива:

- работа в зимний период — 5-20%;

- эксплуатация в горной местности — 5-20%;

- дороги сложного плана и опасные участки дорог — 10-30%;

- передвижение в городских зонах — 5-35%;

- необходимость частых технологических остановок — 10%;

- необходимость низкой скорости движения — 15-35% в среднем;

- для обкатки нового авто — до 10%;

- по длительности эксплуатации — 5-10%.

Это лишь ключевые факторы, которые повышают расход топлива. Исчерпывающий перечень приведен в Распоряжении Минтранса № АМ-23-р от 14.03.2008 (ред. от 20.09.2018).

Когда нормативы понижаются

Оснований для применения понижающих коэффициентов намного меньше. Обозначим общие случаи, когда следует уменьшить нормы Минтранса по расходу топлива. Значения приведем в таблице:

|

Критерий |

Коридор значения коэффициента |

|---|---|

|

Работа на равнинной и слабохолмистой местности, за пределами населенных пунктов |

До 15% |

|

При работе в пригородной зоне |

Не применяют повышающий коэффициент при работе в городских зонах |

В некоторых ситуациях есть необходимость применить сразу несколько коэффициентов. Тогда следует рассчитывать надбавку или снижение как сумму или разницу показателей.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Как отозвать доверенность, выданную юридическим лицом:

- Сообщить об отзыве поверенное лицо и тех, кто требовал документ (п. 1 ст. 189 ГК РФ).

- Забрать оригинал (п. 3 ст. 89 ГК РФ).

- Если невозможно оповестить всех, отозвать через нотариуса (п. 1 ст. 189 ГК РФ).

27 января 2020

Простой по вине заказчика — это время, в течение которого подрядчик не может исполнять принятые по договору обязанности, потому что его контрагент не предоставил необходимых материалов либо не выполнил условия, обеспечивающие возможность работы.

15 августа 2019

Закон о порядке регистрации уставов муниципальных образований — это 97-ФЗ от 21.07.2005. В нем прописаны все правила и требования по процедуре.

15 июня 2020

Муниципальная пенсия — это ежемесячная выплата, которую получает служащий, когда покидает службу и уходит на заслуженный отдых. Она назначается при длительной работе в органах местной власти и соблюдении некоторых других условий. Помимо нее, гражданин вправе оформить страховую выплату по старости.

29 января 2020

Списание ГСМ по путевым листам – пример алгоритма такого списания вы найдете в статье – должно быть корректно организовано в любой компании. Рассмотрим особенности такого списания подробнее.

Для кого путевой лист обязателен?

Списание стоимости ГСМ в расходы, как и в случае с любыми другими активами, должно осуществляться на основании оправдательных документов. Наиболее распространенный документ — акт о списании ГСМ.

Для документального обоснования затрат компании к такому акту прикладывают первичку, как правило, в виде путевых листов (ПЛ).

Путевой лист фиксирует количество километров, которые прошел автомобиль работника в рамках рабочей смены (или служебного задания), и объем затраченного при этом топлива, исходя из нормативных показателей или фактических измерений.

ВНИМАНИЕ! ПЛ не являются основанием для списания ГСМ в расходы.

Альтернативой путевому листу могут быть, к примеру:

- данные по тахографу;

- данные по ГЛОНАСС и GPS.

При этом налогоплательщик вправе использовать все 3 источника — путевой лист, данные по тахографу и системам спутниковой навигации — для наиболее достоверного отражения сведений по топливным расходам.

ВАЖНО! Путевые листы обязательно используются всеми транспортными предприятиями, перевозящими пассажиров или грузы, вне зависимости от факта применения автоматических средств учета километража (п. 2 ст. 6 Устава автомобильного транспорта). Компании, не относящиеся к таковым, вправе использовать иные документы (постановление ФАС Московского округа от 18.09.2013 по делу № А40-19421/13-99-60).

При использовании ПЛ компания должна утвердить порядок списания ГСМ по путевым листам. Если ПЛ не применяются, то оптимально подтверждение расхода бензина отчетами обозначенных выше автоматических средств учета пробега (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Порядок расчета расходов по ГСМ

Важнейший вид сведений, отражаемых в путевых листах, — объем израсходованного топлива. Он может быть основан на нормативных и фактических показателях.

Нормативные показатели обязательны только для автотранспортных предприятий (п. 40 приказа Минтранса России от 24.06.2003 № 153).

Такие хозяйствующие субъекты применяют нормативы, отраженные в рекомендациях Минтранса России от 14.03.2008 № АМ-23-р. Их особенность — наличие привязки расчетных показателей по расходу топлива к конкретным моделям автомобилей.

Если модель не отражена в указанных нормативах, то следует руководствоваться показателями, которые определены в технической документации на автомобиль (письмо Минфина РФ от 17.11.2011 № 03-11-11/288).

Остальные хозяйствующие субъекты вправе, но не обязаны применять нормативный метод учета расхода топлива. Они могут регламентировать внесение данных в путевой лист на основании фактического потребления топлива, которое указано в акте контрольного замера расхода ГСМ. Такой акт составляется специальной комиссией на контрольном заезде для каждого автомобиля.

Ознакомимся теперь с примерами списания расходов на ГСМ исходя из их расчета по норме и по факту и изучим, как списывать ГСМ по путевым листам в расходы в рамках ведения бухгалтерского и налогового учета.

Пример расчета расходов: применяем нормативные правила

Списание расходов на ГСМ с применением путевого листа на основе нормативного подхода предполагает:

1. Определение показателей, необходимых для нормативного расчета расходования топлива по формулам, отраженным в распоряжении АМ-23-Р.

Для автомобилей разных типов установлены отдельные формулы. Условимся, что в распоряжении сотрудника — легковая машина Mercedes-Benz A150. Для нормативного расчета расходования топлива на данной машине по методологии Минтранса нужно узнать следующие показатели:

- Hs (базовый норматив по расходованию бензина — в литрах на 100 км);

- D (корректировочный коэффициент).

Первый показатель, Hs, для указанной машины составляет 6,8 (таблица по п. 7.2.1 распоряжения АМ-23-Р).

Второй показатель, D, устанавливается хозяйствующим субъектом самостоятельно исходя из критериев, характеризующих фактические условия эксплуатации ТС (п. 4 распоряжения АМ-23-Р). Коэффициент может быть повышающим или понижающим.

Один из возможных критериев — эксплуатация ТС в зимний период. Условимся, что машина используется в Ивановской области, и в этом случае показатель D будет иметь значение 10 (приложение № 2 к распоряжению АМ-23-Р) и отражать тот факт, что топливо расходуется на 10% интенсивнее.

2. Расчет пробега, отраженного в путевом листе.

Предположим, что показатель составил 100 км (на основании показаний спидометра и трекера ГЛОНАСС).

3. Применение формулы расчета расходования ГСМ в соответствии с п. 7 распоряжения АМ-23-Р.

Пример расчета списания ГСМ по путевым листам с ее использованием будет выглядеть так:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где S — пробег, отраженный в путевом листе.

В нашем случае показатель Qн составит:

Qн = 0,01 × 6,8 × 100 × (1 + 0,01 × 10) = 7,48 л.

Следующий сценарий — расчет расходования топлива по факту.

Как списывать ГСМ по фактическим показателям правильно?

В данном случае применяется очень простая формула:

РАСХОД (ФАКТ) = Т(нач) + Т(выд) − Т(ост),

где:

Т(нач) — объем бензина в баке на начало смены работника (залитый или рассчитанный на основании предыдущих показаний);

Т(выд) — количество бензина, залитого в бак в течение смены;

Т(ост) — объем бензина в баке по возвращении работника в гараж.

Пример

В ООО «Сапфир» есть служебный автомобиль марки «Лада Калина». В компании применяется метод списания материалов по средней себестоимости (ССТ). ССТ бензина составила 40 руб.

В ПЛ указаны следующие показатели:

Остаток бензина в баке: 5 л.

Выдано: 20 л.

Остаток при возвращении: 10 л.

Расход (факт) = 15 литров (5 л + 20 л − 10 л).

Стоимость ГСМ к списанию равна 600 руб. (40 руб. × 15 л).

Бухгалтер ООО «Сапфир» сформировал справку-расчет, приложил к ней ПЛ, инициировал собрание комиссии, которая утвердила акт списания ГСМ. На основании данного акта бухгалтер зафиксировал в бухрегистрах запись:

Дт 26 Кт 10.3 — 600 руб.

Затратный счет выбирается в соответствии с направлением расходов, если авто используется:

- в основном производстве — счет 20;

- во вспомогательном — 23;

- в общем производстве — 25;

- в административных целях — 26;

- в торговле — 44.

Рассмотрим порядок налогового учета затрат ГСМ.

Списание ГСМ по путевым листам в налоговом учете

В налоговом учете списанная стоимость ГСМ может быть включена:

- в материальные расходы — если использование автомобиля связано с производством (подп. 5 п. 1 ст. 254 НК РФ);

- в прочие расходы — если транспорт используется в служебных целях (подп. 11 п. 1 ст. 264 НК РФ).

Отметим, что если применяется норматив, то допускается его обоснованное и документально подтвержденное превышение (определение ВАС РФ от 09.07.12 № ВАС-8327/12). Например, при преимущественной езде по бездорожью или при езде в холодное время года, когда фактические измерения отражают значительное превышение расхода топлива в сравнении с нормативными коэффициентами по распоряжению АМ-23-Р. Правила списания ГСМ по путевым листам в случае превышения фактических расходов топлива над нормативными должны быть регламентированы отдельным приказом руководителя.

Итоги

Путевой лист — основной первичный документ, предназначенный для контроля работы транспортного средства. В нем фиксируется пройденный километраж и движение ГСМ. Расход топлива, отражаемый в ПЛ, может основываться на нормативных или фактических показателях. Данные по путевому листу используются для составления акта на списание ГСМ.

Смета как документальное обоснование расходов

Смета представляет собой детализацию расходов, которые планируется произвести для осуществления какой-либо процедуры. Например, в бухгалтерской практике смета часто применяется для обоснования представительских расходов, когда планируется провести мероприятия для осуществления переговоров и нужно рассчитать, сколько денег понадобится на аренду зала, доставку приглашенных лиц к месту проведения переговоров, кофе-брейки и прочие сопутствующие расходы.

О порядке документооборота представительских расходов см. в статье «Документальное подтверждение представительских расходов».

Что касается транспортных расходов на материалы в смете, у организаций, не ведущих строительную деятельность, они встречаются очень редко.

Транспортные расходы — что это?

Транспортные расходы — важнейшая статья затрат в учете любой организации, поэтому она требует корректного документального сопровождения. Но учитывая то, что такие расходы аккумулируют в себе все издержки организации, непосредственно связанные с организацией доставки товаров от продавца к покупателю, документы, подтверждающие их, могут быть самыми разнообразными — и по форме, и по особенностям составления и расчетов.

Так, транспортные расходы могут состоять непосредственно только из услуги доставки. Бывает и так, что данный вид расходов состоит из множества составляющих, связанных с выплатой зарплаты водителю, начислением страховых взносов, амортизацией автомобиля, закупкой топлива. Такая ситуация возможна, например, если сотрудник покупателя будет вывозить приобретенный товар собственными силами на личном автомобиле.

Как учитывать транспортные расходы в налоговом учете поставщика и покупателя, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Какие документы необходимы для обоснования транспортных расходов?

В зависимости от способа осуществления доставки меняется и документальное обоснование.

В соответствии с постановлением Правительства РФ от 21.12.2020 № 2200 (действует с 2021 года вместо постановления Правительства РФ от 15.04.2011 № 272), которое регулирует процесс доставки на автомобиле, основным документом является транспортная накладная (далее — ТН). ТН — это неотъемлемая часть любого договора о перевозке товаров, ее составление осуществляется в трех одинаковых копиях — для каждого участника правоотношений: перевозчика, продавца и покупателя. В ней указываются сведения:

- о сторонах сделки;

- товаре;

- сопроводительных документах (приводится их перечень);

- автомобиле;

- месте и дате погрузки/разгрузки товара;

- сроках доставки;

- прочая информация, указанная в приложении 4 к постановлению № 2200.

Подробнее о новой форме транспортной накладной с 2021 года читайте здесь.

При перевозке железнодорожным транспортом таким документом выступает транспортная железнодорожная накладная (ст. 2 закона «Устав железнодорожного транспорта Российской Федерации» от 10.01.2003 № 18-ФЗ).

При воздушных и речных перевозках также будут действовать свои накладные: авиагрузовая или речная.

Транспортировка же некоторых видов материалов зачастую требует составления сметы, из которой видно, как формируются данные расходы. В частности, использование сметы осуществляется строительно-подрядными организациями для корректного исчисления стоимости доставки с учетом как характеристик поставляемого материала, так и способа ее организации.

В п. 4.59 постановления Госстроя России «Об утверждении и введении в действие Методики определения стоимости строительной продукции» (с приложением МДС 81-35.2004) от 05.03.2004 № 15/1 (далее — МДС 81-35.2004) определены особенности калькуляции транспортных расходов строительных материалов.

Так, в смете осуществляется калькуляция транспортных расходов исходя из:

- вида транспортного средства;

- тарифа отправки;

- пунктов отправления и прибытия;

- расстояния, которое преодолел транспорт для доставки;

- прочих условий, влияющих на доставку.

Пример

ООО «Путь» осуществляет перевозку строительных материалов автомобильным транспортом. Класс груза — 1, масса груза — 3 тонны, тариф перевозчика за 1 тонну груза — 10 000 руб. за каждые 50 км. В соответствии со сметой перевозчик осуществил доставку стройматериалов из Балашихи во Владимир, при этом протяженность его маршрута составила 150 км. Кроме того, в смету была включена стоимость погрузки и разгрузки стройматериалов, которая составила 60 000 руб. за 1 тонну.

Исходя из указанных данных стоимость перевозки 1 тонны = 10 000 × 150 / 50 + 60 000 = 90 000 руб.

При этом в п. 4.60 МДС 81-35.2004 предусмотрено, что если калькуляцию произвести нет возможности, то расчет доставки может быть произведен с применением нормативов, установленных для каждого конкретного случая, а в случае их отсутствия — в размере 3–6% от отпускной цены.

В чем особенности отражения транспортных расходов в бухгалтерском учете?

Произведенные транспортные расходы в бухгалтерском учете имеют 2 способа отражения:

- включаются в фактическую себестоимость товаров (п. 11 ФСБУ 5/2019, до 2021 года – п. 6 ПБУ 5/01);

- признаются расходами на продажу (п. 21 ФСБУ 5/2019, до 2021 года – п. 13 ПБУ 5/01).

С 2021 года ПБУ 5/01 утратило силу. Вместо него следует применять нормы ФСБУ 5/2019. Что изменилось в порядке учета себестоимости и запасов, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Также отметим, что если доставка осуществляется личным транспортом, то в учете необходимо отнести к транспортным расходам издержки:

- по заработной плате сотрудника, доставившего товар;

- взносам во внебюджетные фонды, начисленным с его заработной платы;

- топливу;

- амортизационным отчислениям автомобиля;

- прочим расходам.

В бухгалтерском учете порядок списания транспортных расходов, необходимо закрепить в учетной политике. Непосредственно списание расходов следует производить путем их распределения между:

- товарами, реализованными в течение месяца,

- остатком товара на конец месяца.

Как учитываются расходы на доставку в целях исчисления налога на прибыль?

В налоговом учете транспортные расходы учитываются в зависимости от того, кем они произведены: покупателем или продавцом. Если расходы осуществил покупатель, то признаваться в целях исчисления налога на прибыль они будут в соответствии со ст. 320 НК РФ. Кроме того, указанная норма содержит порядок расчета прямых транспортных расходов по нереализованным товарам.

При доставке основных средств и нематериальных активов покупатель включает транспортные расходы в стоимость указанных внеоборотных активов (п.1 ст. 257 НК РФ). Продавец же суммы доставки товара отражает как расходы, связанные с производством и реализацией (подп. 1 п. 1 ст. 253 НК РФ).

О том, какую накладную использовать в целях подтверждения расходов: транспортную или товарно-транспортную, читайте в Энциклопедии спорных ситуаций от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Итоги

Применение сметы, в которой детализированы транспортные расходы при перевозке материалов, в настоящее время встречается, как правило, только в работе строительных организаций. Основными документами, обосновывающими данные расходы, являются товаросопроводительные документы.