В бюджетной смете казенные учреждения планируют доходы и расходы на очередной год и плановый период. Без утвержденной сметы нельзя работать и вести закупочную деятельность. Документ необходимо формировать в системе «Электронный бюджет».

Финансовый план казенного учреждения

Расчетная годовая смета доходов и расходов (бюджетные учреждения ее не составляют) казенного учреждения представляет собой план финансирования на определенный период. Казенные организации для распределения собственных расходов и доведенных лимитов используют стандартизированные бланки по форме 0501012.

По БК РФ бюджетная смета — это постатейное распределение доходов и затрат казенного учреждения на финансовый период.

Унифицированный формуляр действует лишь в отношении федеральных бюджетников. Какой документ регулирует правила составления бюджетной сметы — Приказ Минфина № 26н от 14.02.2018. В этом нормативно-правовом акте содержатся ключевые рекомендации по заполнению формы, одна из которых — размещение сметного расчета в системе «Электронный бюджет».

В отношении региональных и муниципальных организаций форма и правила заполнения устанавливают ГРБС (главные распорядители бюджетных средств).

Не путайте понятия бюджетная смета и план ФХД. Ежегодно для финансирования бюджетного учреждения составляется ПФХД, а вот сметные документы предусмотрены для организаций казенного типа и для органов местного самоуправления. Оба документа федералы размещают в «Электронном бюджете».

При подготовке сметного документа обязательно заполняют формы обоснований (расчетов) плановых сметных показателей. С 2022 года действуют новые формы обоснований из Приказа № 87н от 17.06.2021.

Структура и регламент заполнения

Запомните: на основании бюджетной сметы финансируется деятельность учреждения казенного типа. Главные распорядители бюджетных средств формируют уведомления о доведенных объемах финансирования, после этого получатели оформляют сметный расчет на 2023 год. Учитывайте доведенные лимиты обязательств в соответствии с целевыми назначениями.

В Приказе № 26н закреплено, сколько разделов имеет действующая форма бюджетной сметы, — 6 разделов:

- в разделе № 1 указываем только итоговые показатели сметы, то есть сводные данные по всем разделам;

- раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.;

- раздел № 3 — ЛБО по расходам на предоставление отдельных видов государственного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантий и по резервным расходам;

- раздел № 4 — раскрываем сведения о ЛБО по расходам получателя средств на закупки товаров (работ, услуг) в пользу третьих лиц;

- раздел № 5 — указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию;

- раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация; все операции, совершенные в иностранной валюте, переводятся в рубли по соответствующему курсу.

Если учредитель установил дополнительную детализацию для учреждения, то графу для кода аналитического показателя в структуре сметы казенного учреждения заполняйте по установленным требованиям. При распределении расходов учитывайте указания Минфина из Приказа № 82н от 24.05.2022 в части определения КБК, кодов видов расходов и КОСГУ. По требованию вышестоящих распорядителей допустимо вносить в документ дополнительную детализацию по КОСГУ (Приказ № 209н). Сформированный сметный расчет в «Электронном бюджете» размещается совместно с обоснованиями по каждой статье расходов.

Особенности составления

В Приказе № 141н от 20.06.2018 разъясняется, когда учреждения формируют проект бюджетной сметы на следующий год, — при составлении закона о бюджете (п. 11 Приказа № 141н). Как только закон утверждают, учреждения вносят исправления и согласовывают окончательный вариант сметного расчета. Документ утверждает руководитель казенного учреждения, если иной порядок утверждения не регламентирован вышестоящим ГРБС. Порядок составления, утверждения и ведения бюджетных смет для федеральных бюджетников закреплен Приказом Минфина № 26н. В отношении областных и муниципальных госучреждений правила регламентируют органы исполнительной власти соответствующего региона или муниципального образования.

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, ФИО и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

Следует различать смету и роспись. В ст. 219.1 БК РФ указано, в чем разница бюджетной росписи и бюджетной сметы: в смете планируют расходы на основании выделенных ЛБО и ассигнований, а в бюджетной росписи эти ассигнования распределяются по получателям средств.

По правилам смета расходов бюджетного учреждения составляется и подписывается в форме ПФХД — плана финансово-хозяйственной деятельности (приказы Минфина № 186н от 31.08.2018, № 168н от 17.08.2020). Независимо от того, какой документ составляется учреждением — план финансово-хозяйственной деятельности или бюджетная смета, — составлять и предоставлять расчеты-обоснования к плановой документации следует в обязательном порядке.

Правила утверждения

После согласования расчетов-обоснований с вышестоящим распорядителем или учредителем документ утверждает руководитель казенного учреждения. Если руководитель отсутствует, то утверждает ответственный исполнитель.

Помимо руководителя, бланк визирует начальник планового или экономического отдела, если такая служба имеется в учреждении. Бюджетная смета по форме 0501012 заверяется главным бухгалтером.

Утвердите сметный расчет в течение 10 рабочих дней с момента доведения ЛБО учредителем, если иной порядок не предусмотрен вышестоящим распорядителем. Если в документе содержатся сведения с гостайной, то его утверждают в течение 20 рабочих дней. ГРБС вправе утвердить формы бланков расчетов-обоснований расходов. Аналогичный порядок утверждения предусмотрен в системе «Электронный бюджет».

Как внести изменения

Если учредитель изменил доведенные лимиты бюджетных обязательств, то форму 0501012 придется скорректировать в соответствии с изменениями. Вот как казенные учреждения вносят изменения в бюджетную смету в течение года:

- Если ЛБО уменьшили, то отразите сумму уменьшения по соответствующей строке со знаком «минус».

- Если финансирование увеличено, то укажите сумму увеличения со знаком «плюс» по соответствующему КБК.

- При перераспределении средств в пределах, доведенных ЛБО, следуйте вышеуказанным правилам. То есть при уменьшении значения по конкретному КБК укажите сумму со знаком «минус», данную сумму распределите по строкам, которые планируют увеличить.

В Приказе № 26н указано, в течение какого срока вносятся изменения в бюджетную смету, — не позднее 10 рабочих дней со дня получения уведомления об изменении ЛБО. Корректировочный бланк следует разместить в «Электронном бюджете» по установленным правилам.

Если изменения сметы казенного госучреждения затрагивают бюджетную роспись, то корректируйте смету только после внесения изменений в нее. И только потом вносите коррективы в «Электронный бюджет».

Размещение сметы в системе «Электронный бюджет»

Не все получатели средств бюджета обязаны размещать сметный расчет в системе «Электронный бюджет». В Приказе № 26н такая обязанность закреплена только для федеральных бюджетников. Муниципальные и региональные госучреждения вправе подготовить документ в бумажном виде.

В то же время большинство ГРБС регионального и муниципального уровней закрепили для подведомственных организаций обязанность размещать БС в «Электронном бюджете». Проверьте нормативную документацию, доведенную ГРБС до подведомственных учреждений. Если такое требование есть, то за уклонение от исполнения привлекут к ответственности.

В инструкции пользователя указано, как в «Электронном бюджете» увидеть бюджетные сметы: открыть специализированное программное обеспечение и в контекстном меню перейти в блок со сметными расчетами.

А вот как сформировать новый сметный бланк в информационной системе «Электронный бюджет».

В разделе «Ведение смет» создать новый документ — вызвать меню правой кнопкой мыши и сформировать элемент. Сохранить черновик.

Для облегчения работы пользователей предусмотрена автоматизация бухгалтерского учета. Специализированные программы позволяют формировать документы в электронном виде, чтобы потом загружать готовую документацию в систему «Электронный бюджет».

Для работы с электронным документом и создания обоснований плановых сметных показателей (ОПСП) необходимо загрузить расходное расписание, выданное Федеральным казначейством. Вот как это сделать: перейти в «Документы», выбрать пункт меню «Загрузить расходное расписание» и «Импортировать РР».

Выбрать файлы расходного расписания для загрузки, нажать «Открыть».

Проверить суммы доведенных лимитов в разделе «Показатели бюджетных смет».

Функционал «Электронного бюджета» позволяет просмотреть сметный расчет в электронном виде, распечатать и выгрузить в формате Excel. Все действия вызываются в контекстном меню правой кнопкой мыши.

А вот пошаговая инструкция изменения показателей бюджетной сметы в АЦК-Госзаказ — сметный расчет выгружается в автоматизированный центр контроля через интеграцию с «Электронным бюджетом». Все показатели ЛБО для плана-графика и закупок корректируются только в ЭБ.

Шаг 1. Зайти в раздел «Документы», вызвать контекстное меню правой кнопкой мыши и сформировать изменение.

Шаг 2. Выбрать «Вид изменения».

Шаг 3. Заполнить черновик и передать его на согласование и утверждение.

Еще по теме:

- подключение к системе «Электронный бюджет»: пошаговая инструкция;

- заполняем и публикуем расходное расписание;

- как связаны план-график по 44-ФЗ и план ФХД.

Общие правила составления, утверждения и ведения бюджетной сметы не изменились. Однако при подготовке проекта сметы возникает немало вопросов. В какие сроки его готовить? Нужны ли обоснования? Размещать ли проект в системе “Электронный бюджет”? На эти и другие вопросы ответим в обзоре.

Проект бюджетной сметы составляйте в те сроки, которые определил для вас ГРБС. Обычно форма проекта не отличается от самой сметы. Федеральные учреждения используют ф. 0501019. Для региональных и муниципальных учреждений форму и правила заполнения устанавливает ГРБС.

Подробности:

- Как составить проект бюджетной сметы

- Какова рекомендуемая форма сметы и как ее заполнить

На этапе подготовки проекта сметы обязательно заполните предварительные обоснования (расчеты) плановых сметных показателей. Это неотъемлемая часть документа. Формы расчетов должен довести до вас ГРБС. Для федеральных учреждений они утверждены Приказом N 87н.

При заполнении обоснований можно пользоваться рекомендациями Минфина. Готовые расчеты представьте ГРБС. Вместе с ними подайте проект бюджетной сметы (если это требуется).

Подробности:

- Как заполнить обоснования (расчеты) плановых сметных показателей (пример)

Размещать сметный расчет в системе “Электронный бюджет” должны только федеральные учреждения. Однако некоторые ГРБС уже установили такую обязанность и для подведомственных учреждений. Проверьте, нет ли такого требования и для вас.

Помните, что утверждать смету нужно только после того, как получили ЛБО. Если сделать это раньше, будет штраф.

Подробности:

- Как доводятся и отражаются в бюджетном учете ЛБО

- Как учреждению отразить изменения показателей бюджетной сметы

- Какие штрафы предусмотрены за нарушения при составлении и утверждении проектов бюджетов, а также при их исполнении

Содержание страницы

- Что собой представляет бюджетная смета?

- Цели создания бюджетной сметы

- Составление бюджетной сметы

- Дополнительные особенности

- Особенности утверждения

- Особенности внесения изменений в смету

- Помещение БС в «Электронный бюджет»

- Ответственность за нарушение положений

Бюджетная смета (БС) – документ, который должен создаваться всеми казенными учреждениями. Она составляется в обязательном порядке тогда, когда субъект получает деньги из бюджета.

Методические рекомендации по заполнению обоснований (расчетов) плановых сметных показателей.

Что собой представляет бюджетная смета?

БС – это бумага, фиксирующая размеры финансирования и лимиты трат. Создается на основании положений Бюджетного кодекса (БК), в частности, на базе его статьи 221. Все значения, содержащиеся в БС, детализируются по кодам КОСГУ. Бумага позволяет зафиксировать эти направления трат:

- Выплата ЗП и вознаграждений трудящимся компании.

- Перевод денег поставщикам продукции или услуг, нужных для исполнения госзаказа.

- Переводы налогов, пошлин и прочих платежей в казну.

- Компенсация ущерба третьим лицам, пострадавшим из-за деятельности учреждения.

Вопрос: При проведении электронного аукциона на оказание услуг по техническому обслуживанию и ремонту автомобилей указывалось, что объем подлежащих выполнению услуг невозможно определить (п. 2 ст. 42 Закона N 44-ФЗ). В связи с этим в ходе аукциона снижалась общая цена запасных частей и единиц услуг (ч. 5 ст. 68 Закона N 44-ФЗ).

В контракте есть условие о том, что оплата оказания услуги осуществляется по цене единицы услуги исходя из объема фактически оказанных услуг, по цене каждой запасной части к автотранспортным средствам. Таким образом, в контракте определены цены за единицу каждой запчасти, а цена контракта соответствует бюджетной смете.

Какую неустойку можно предъявить исполнителю контракта в случае его отказа, например, заменить амортизатор? Цена амортизатора — 293,02 руб., тогда как общая цена контракта 554 706,77 руб., а штраф определен в размере 3% от цены контракта. Будет ли начисляться пеня? Каким образом рассчитывается размер штрафа?

Посмотреть ответ

ВАЖНО! Рекомендации по составлению бюджетной сметы учреждения от КонсультантПлюс доступны по ссылке

Бумага создается, когда учреждение получает уведомление об объеме бюджетного финансирования. К БС нужно прикрепить расчеты, подтверждающие правомерность статей трат.

Например, расходы на оплату труда устанавливаются на основании ставки и средней величины ЗП по определенным должностям.

Каждый бюджетный субъект должен создавать свою БС. Лицо, управляющее бюджетными финансами, должно собрать бумаги со всех подведомственных ведомств. После этого формируется сводная смета. Затем документ направляется на утверждение в орган, ответственный за распределение бюджетных финансов.

К СВЕДЕНИЮ! Последовательность создания сметы регламентируется Приказом Минфина №112н от 20.11.07.

Цели создания бюджетной сметы

Бюджетная смета формируется со следующими целями:

- Обеспечение доступности сведений о финансовых процессах в фирме и ее активах.

- Создание прочной связи между стратегическим и бюджетным планированием.

- Отслеживание выполнения госпрограмм.

- Анализ продуктивности мероприятий, реализующихся вне программ.

- Гарантия свободного доступа к сведениям о плановых и реальных значениях.

- Интеграция действий по планированию и реализации статей трат и поступлений, значений бухучета.

- Упрочнение связи между работой по планированию и бюджетированию покупок.

Лимиты из БС выделяются учреждениям на базе предварительно оформленного плана закупок. При согласовании с управленцем бюджетного финансирования могут вноситься корректировки в этот план.

Составление бюджетной сметы

С 2018 году составлять БС нужно по-новому. Для заполнения потребуется бланк ф. 0501012. Бланк этот установлен приказом Минфина №84н от 30 июля 2010 года. Приказом также установлены главные советы по заполнению сметы.

К СВЕДЕНИЮ! Смета и план ФХД – разные документы. Это нужно учитывать при оформлении бумаги. ФХД – документ, создающийся автономными и бюджетными субъектами. Смета нужна казенным учреждениям, органам локального самоуправления. Бумага заполняется на базе уведомлений о размерах финансирования.

Лимиты утверждаются с учетом целевого предназначения.

Финансирование разделяется по кодам БК. При этом фигурируют разделы:

- Первый раздел. В нем фиксируются траты на исполнение работы локального самоуправления, казенных субъектов.

- Второй раздел. В нем отражаются полученные субсидии.

- Третий раздел. Отражаются траты, не относящиеся к 1-му и 2-му разделу.

- Четвертый раздел. В нем фиксируются результаты по трем разделам.

Распределение трат осуществляется с учетом Указаний Минфина №65н. Если есть соответствующие указания от вышестоящих органов, в БС может содержаться детализация по КОСГУ.

ВНИМАНИЕ! Специалист должен оформить обоснование по каждой из статей трат.

Дополнительные особенности

Бюджетная смета утверждается управленцем казенного субъекта. Это стандартный порядок. Однако возможен и иной порядок. Он реализуется тогда, когда есть соответствующий регламент от вышестоящего органа. Если бланк согласуется с учредителем, нужно прописать должность и ФИО в шапке бумаги. Там же нужно зафиксировать дату согласования.

Учредитель может установить вспомогательную детализацию. В этом случае графа «Код аналитического значения» оформляется на базе утвержденных требований. Важно обосновать все цели трат. Обоснованием считаются расчеты, подтверждающие необходимость предстоящих расходов.

Перед утверждением сметы нужно отдать обоснования по тратам учредителю. С ним согласуются представленные расчеты. Если не согласовать расчеты, документ может быть признан недействительным. В этом случае расходы по БС признаются нецелевыми расходами.

Особенности утверждения

После того как расчеты с обоснованием трат утверждены у учредителя, они утверждаются управленцем казенного субъекта. Если управленца нет, бумага утверждается ответственным лицом. Документ утверждается также руководителем планового или экономического отдела. Форма 0501012 визируется главбухом. Все процедуры по утверждению производятся на протяжении 10 дней с даты доведения лимита бюджетных обязательств учредителем. Это стандартный порядок.

Возможна и иная последовательность действий, если она установлена вышестоящим руководителем.

ВАЖНО! Главный распорядитель имеет право установить собственные формы бланков с обоснованием расходов.

Особенности внесения изменений в смету

Лимиты бюджетных обязательств могут меняться. Если присутствуют подобные изменения, то они должны быть отражены в форме 0501012. В эту форму вносятся все требуемые изменения. Изменение бланка выполняется в соответствии с этой последовательностью:

- Лимит бюджетных обязательств снижен. Сумма снижения лимита фиксируется в нужной строке с минусовым знаком.

- Лимит финансирования повысился. Фиксируется сумма повышения с плюсовым значением по нужному КБК.

- Перераспределение денег в рамках лимитов бюджетных обязательств. Нужно следовать тем нормам, которые приведены выше. При снижении значения по определенному КБК нужно зафиксировать минусовую сумму. Она распределяется по строкам, которые будут увеличены.

Бумага утверждается в стандартном порядке. Сделать это нужно в течение 10 суток с даты поступления уведомления о корректировке ЛБО. Следующий шаг – измененный проект заносится в электронную систему.

Помещение БС в «Электронный бюджет»

В 2018 году есть еще одно ключевое изменение. В частности, теперь получатели бюджетного финансирования должны заносить БС в «Электронный бюджет». При этом используется автоматизированная система со специальным алгоритмом размещения сведений. Необходимость использования «Электронного бюджета» оговорена в Приказе Минфина №168н от 30 сентября 2016 года.

Главная цель использования системы «ЭБ» — это обеспечение прозрачности и открытости работы казенного субъекта. Размещение информации в интернете облегчает ее проверку, выявление ошибок. «Электронный бюджет» является системой, в которой есть следующие возможности:

- Создание бюджетной сметы на базе бюджетных лимитов, предоставленных учреждению.

- Создание обоснований значений, приведенных в смете.

- Создание и ведение свода БС.

Порядок подключения к электронной системе приведен в Письме Минфина №21-03-04/74624.

Ответственность за нарушение положений

Если казенный субъект не будет соблюдать правила создания и утверждения БС, на должностных лиц накладывается ответственность на базе статьи 14.14.7 КоАП РФ. В частности, это штраф в объеме 10 000-30 000 рублей.

Общие правила к порядку составления, утверждения и ведения бюджетной сметы постоянно меняются в соответствии с внесенными изменениями в законодательство. Расскажем, по каким правилам нужно будет формировать Бюджетную смету на 2019 г. и плановый период.

- Порядок для подведомственных учреждений

- Составление и ведение бюджетной сметы

- Ведение смет в ГИИС «Электронный бюджет»

Порядок для подведомственных учреждений

Процесс формирования бюджетной сметы включает в себя проведение ряда расчетов сметных плановых показателей и составление проекта бюджетной сметы. Работа по формированию документа начинается в тот момент, когда учреждение получает данные о размерах бюджетных назначений, выделенных из бюджета. К смете прикладывают расчеты, где обосновывается каждая статья расходов. Все казенные учреждения формируют свою бюджетную смету, на основании которой распорядитель бюджетных средств формируется Сводную ведомость по всем своим подведомствам.

На протяжении ряда лет главные распорядители руководствовались общими требованиями, утвержденными Приказом Минфина РФ от 20.11.2007 № 112н, который не раз подвергался внесению корректировок. Очередное уточнение при составлении бюджетной сметы внес Приказ Минфина РФ №26н от 14.02.2018 г. (далее Приказ Минфина 26н). При составлении и утверждении смет на 2019 г. и плановый период 2020 и 2021 гг. необходимо воспользоваться новыми требованиями, которые определены данным Приказом. Основные изменения:

- увеличилось количество разделов бюджетной сметы и изменилась структура документа;

- в смете теперь также необходимо отражать прогнозные показатели;

- сметы, содержащие государственную тайну, утверждаются не позднее 20 рабочих дней со дня доведения учреждению ЛБО;

- утвержденную бюджетную смету с обоснованиями направляют ГРБС (РБС) не позднее одного рабочего дня после утверждения.

Также теперь главный распорядитель утверждает порядок в форме единого документа. В нем могут быть установлены (п. 3, 5 Приказа Минфина № 26н):

- главным распорядителем средств федерального бюджета:

- сроки составления и подписания проектов смет;

- порядок и сроки утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств федерального бюджета;

- главным распорядителем средств бюджета субъекта РФ (местного бюджета):

- порядок и сроки составления и подписания проектов смет;

- порядок и сроки составления, ведения и утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств бюджета субъекта РФ (местного бюджета).

Составление и ведение бюджетной сметы

Как и прежде, бюджетная смета подразумевает под собой документ, где отражены установленные доведенные объемы и их распределение по направлениям расходов. При этом учтено, что соответствующие объемы расходов устанавливаются на срок закона (решения) о бюджете на очередной финансовый год (на очередной финансовый и плановый период) (п. Приказа Минфина 26н).

Бюджетная смета составляется учреждением путем формирования показателей на второй год планового периода и внесения изменений в утвержденные показатели сметы на очередной финансовый год и плановый период (п. 8 Приказа Минфина № 26н).

Теперь бюджетная смета состоит их шести разделов, а именно:

1 раздел: итоговые показатели бюджетной сметы.

2 раздел: лимиты бюджетных обязательств по расходам получателя бюджетных средств.

3 раздел: лимиты бюджетных обязательств по расходам на предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; осуществление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного долга, исполнение судебных актов, государственных гарантий РФ, а также по резервным расходам.

4 раздел: лимиты бюджетных обязательств по расходам на закупки товаров, работ, услуг, осуществляемые получателем бюджетных средств в пользу третьих лиц.

5 раздел: справочно, бюджетные ассигнования на исполнение публичных нормативных обязательств.

6 раздел: справочно, курс иностранной валюты к рублю РФ.

В приложении 1 и 2 Приказа Минфина 26н приведены Форма сметы и форма, предназначенная для изменения ее показателей.

Можно выделить следующие основные особенности составления бюджетной сметы на 2019 год:

- Увеличилось количество разделов: было 4, стало 6.

- Введены графы для отражения показателей первого и второго годов планового периода в случае утверждения закона (решения) о бюджете на очередной финансовый и плановый период.

- Новая форма сметы предусматривает обособленное отражение показателей текущего года и планового периода. Они формируются в разрезе кодов классификации расходов бюджетов с детализацией по кодам подгрупп и (или) элементов видов расходов. Возможно также применение дополнительной детализации показателей по кодам статей (подстатей) групп (статей) КОСГУ (кодам аналитических показателей), если это установлено соответствующим порядком ведения сметы.

- В отличие от действующей формы на 2018 год, рекомендованной Приказом Минфина РФ № 112н, отметка «Согласовано» будет проставляться в конце сметы.

Согласно правилам, которые изложены в п. 11 Приказа Минфина 26н, ведение бюджетной сметы предполагает внесение в нее изменений в пределах доведенных бюджетных назначений учреждению. При этом суммы увеличения отражаются со знаком плюс, а суммы уменьшения со знаком минус. Корректировка сметы осуществляется путем утверждения поправок в показателях, которые меняют:

- Объемы сметных назначений.

- Распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации РФ.

- Распределение сметных назначений, не требующих изменения показателей бюджетной росписи главного распорядителя.

- Распределение по дополнительным кодам аналитических показателей.

Ведение смет в ГИИС «Электронный бюджет»

С 2018 г. государственными (субъектов РФ) и муниципальными казенными учреждениями ведение и составление Бюджетной сметы должно осуществляться с использованием ГИИС «Электронный бюджет» согласно Приказу Минфина РФ от 30.09.2016 №168н.

Система «Электронный бюджет» предназначена для ведения более прозрачной, открытой деятельности учреждения. В системе обеспечена возможность:

- Формирования и ведения бюджетной сметы на основании доведенных до учреждения в установленном порядке ЛБО.

- Формирования обоснований плановых сметных показателей.

- Формирования и ведения свода бюджетных смет.

С порядком подключения учреждений, которые финансируются из федерального бюджета изложен Письме Минфина РФ «21-03-04/74624.

Нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 30 000 руб. (ст. 14.14.7 КоАП РФ).

#статьи

- 27 сен 2022

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

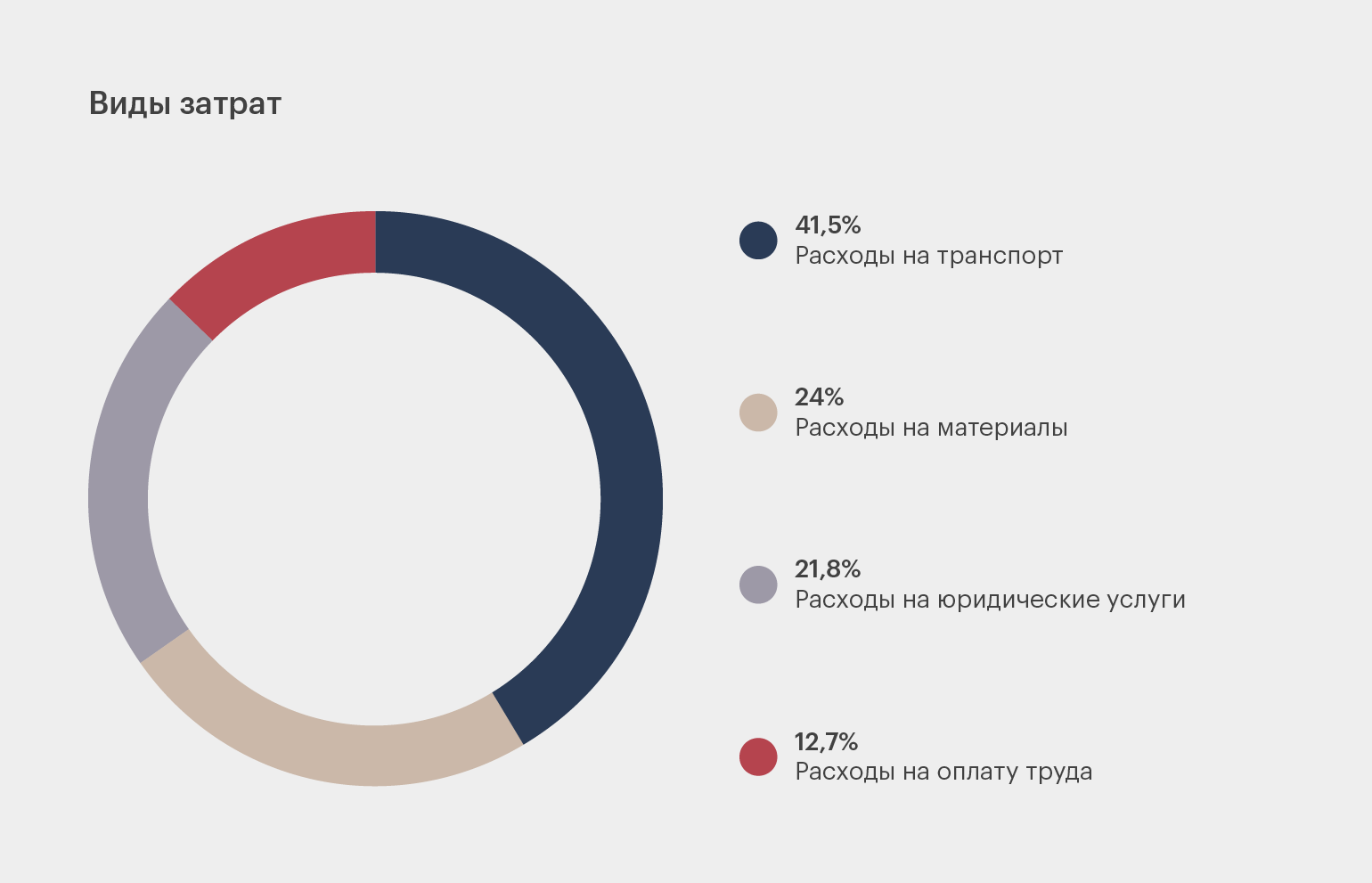

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Научитесь: Профессия Менеджер проектов

Узнать больше