начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Как считать себестоимость

Для того чтобы рассчитать себестоимость единицы мебельных изделий (сделать калькуляцию их себестоимости), необходимо:

- оценить специфику производства и определить, что будет объектом калькуляции: единица готовой продукции, виды мебели, полуфабрикаты или весь выпуск продукции;

- исходя из этого выбрать метод, которым вы будете калькулировать себестоимость;

- разделить расходы на прямые и косвенные, поскольку каждый из этих видов затрат по-разному включается в себестоимость мебельных изделий;

- рассчитать себестоимость выбранным методом.

Какие есть методы калькуляции затрат

Основные методы калькуляции затрат в мебельной и деревообрабатывающей промышленности следующие:

- нормативный;

- позаказный;

- попередельный;

- попроцессный.

Это следует из пунктов 113–114 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Кроме того, вы можете применять котловой метод. Его используйте, если у вас маленькая номенклатура мебельных изделий и эта продукция однородна. Например, организация занимается мелкосерийным выпуском дачной мебели (стулья, табуретки) или однородной офисной мебели (кресла).

С учетом специфики деятельности вашей организации вы также можете комбинировать эти методы либо самостоятельно разработать свой, который позволит более реально определить стоимость объекта калькуляции.

Как разделить расходы на прямые и косвенные

По способу включения в себестоимость готовых мебельных изделий затраты разделяют на прямые и косвенные. Такое разделение, например, отражено и в Инструкции к плану счетов.

Что относится к прямым и косвенным расходам

Состав прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость определите самостоятельно исходя из особенностей мебельного производства.

Однако есть общие принципы, которых нужно придерживаться.

Так, к прямым затратам, непосредственно связанным с производством определенного вида мебельных изделий (или работ по договору подряда), относите:

- расходы на сырье, основные и вспомогательные материалы, полуфабрикаты собственного производства, которые являются составной частью мебельного изделия;

- зарплату сотрудников (к примеру, столярных рабочих), непосредственно занятых в производственном процессе;

- взносы на обязательное пенсионное, социальное или медицинское страхование, в том числе и на страхование от несчастных случаев и профзаболеваний сотрудников, непосредственно занятых в изготовлении изделий.

Кроме того, на прямые затраты можно отнести и стоимость услуг вспомогательных производств и обслуживающих хозяйств, если эти услуги непосредственно связаны с производством готовой продукции.

В частности, к вспомогательным производствам деревопереработки могут относиться:

- древесно-подготовительные цеха;

- транспортные цеха;

- ремонтные цеха;

- энергетические цеха.

Это следует из Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Существует типовой набор статей расходов. Однако отраслевая специфика мебельного производства сокращает или увеличивает этот перечень. Отраслевая номенклатура статей расходов приведена в пункте 2 части 2 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

В группировке расходов по статьям прямые расходы, как правило, подразделяют по элементам (п. 23 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Структура прямых расходов в мебельном производстве приведена в таблице:

К косвенным расходам отнесите общепроизводственные и общехозяйственные расходы. Например:

- зарплату управленческого и обслуживающего персонала;

- стоимость коммунальных услуг;

- расходы на аренду и ремонт помещения и оборудования.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25 и 26).

В группировке расходов по статьям косвенные расходы образуют комплексные статьи. То есть эти статьи состоят из затрат, включающих несколько элементов (п. 23 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Структура косвенных расходов в мебельном производстве приведена в таблице.

С

тоит отметить, что в деревоперерабатывающем и мебельном производстве допустимо включать амортизацию производственного оборудования не в состав косвенных, а в состав прямых расходов. Такой вывод следует из пункта 22.1 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Вместе с тем, вы можете воспользоваться общим порядком и отнести амортизацию на косвенные расходы.

Как включать прямые и косвенные расходы в себестоимость

При расчете расходов на производство прямые затраты непосредственно включайте в себестоимость готовых мебельных изделий. Косвенные же расходы связаны с выпуском разных видов мебельных изделий (работ), а также обеспечивают деятельность организации в целом. Поэтому при расчете себестоимости их нужно распределять.

Сделать это можно, например, так:

- расходы на содержание и эксплуатацию оборудования – по установленным организацией сметным нормативным ставкам;

- цеховые расходы – пропорционально сумме расходов на оплату труда основных производственных рабочих или расходов на содержание и эксплуатацию оборудования;

- общехозяйственные расходы – пропорционально цеховой себестоимости продукции;

- общепроизводственные расходы (если учитываете их целиком, без разделения на расходы на содержание и эксплуатацию оборудования и цеховые расходы) – пропорционально расходам на оплату труда производственных рабочих.

Об этом сказано в пункте 60 раздела 4.3 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Вы можете установить и другой порядок распределения затрат. Например, распределять все косвенные расходы (и общепроизводственные, и общехозяйственные) пропорционально какому-то единому показателю.

Показатель, пропорционально которому вы будете распределять косвенные расходы, определите самостоятельно, закрепив это в учетной политике.

Как применять позаказный метод

Этот метод больше всего подходит организациям, которые занимаются единичным выпуском мебели по индивидуальным заказам. Например, делают на заказ шкафы-купе или кухонные гарнитуры.

При позаказном методе объектом калькулирования служит заказ. А все затраты учитывают по конкретному заказу или по группе однородных заказов. На каждый заказ открывают карточку.

Себестоимость заказа определите, сложив все затраты на изготовление мебельных изделий или исполнение работ, относящихся к этому заказу.

Аналогичные выводы следуют из пункта 117 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Как применять попередельный метод

Объект калькулирования себестоимости для попередельного метода – это результат той или иной стадии производственного процесса, то есть передела.

При этом методе расходы на производство учитывают по цехам (переделам, фазам, стадиям) и статьям расходов. Как правило, он применяется, если структура производства организована таким образом, что каждый передел выполняет специализированный цех, участок или бригада.

В этом случае себестоимость определяют по каждому из них. Таким образом, объектом калькулирования себестоимости при попередельном методе может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом технологическом переделе.

Аналогичные выводы следуют из пункта 116 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Используя этот метод на практике, все затраты принято условно делить на исходное сырье (материальные расходы первого передела) и добавленные (затраты каждого передела). Соответственно, себестоимость полуфабриката увеличивается с прохождением каждого нового передела.

Можно использовать два варианта метода: полуфабрикатный и бесполуфабрикатный. В первом случае рассчитывают себестоимость полуфабриката после каждого передела, поскольку существует возможность его реализации (например, доски, фанера).

Во втором случае между переделами организуют оперативный учет движения полуфабрикатов в натуральных измерителях, а калькулируют себестоимость только готовых мебельных изделий.

Как применять нормативный метод

Этот метод применяют, как правило, при массовом и серийном производстве разнообразной и сложной продукции, которая состоит из большого количества деталей и узлов (п. 114 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Например, на крупных мебельных комбинатах с большим ассортиментом изделий (мягкая мебель, кухонная мебель, офисная мебель и т. п.).

Изучив технологический процесс производства мебели и связанные с ним затраты, можно заранее спрогнозировать и определить состав затрат планируемого мебельного изделия.

Норматив расходов определите самостоятельно. При этом можете действовать по такому алгоритму.

- Установите необходимое количество материальных и других расходов для планируемого выпуска мебели. Сделать это можно на основании данных, полученных в прошлых периодах, либо на основании технологических документов.

- Определите средние цены на материалы и другие ресурсы, входящие в состав расходов. Они диктуются рынком, при расчете можно использовать средние показатели за последний отчетный период.

- Посчитайте планируемую сумму прямых расходов исходя из количества материалов, цен на них, прогнозируемого размера зарплаты и т. п.

- Посчитайте планируемую сумму косвенных расходов (на основании данных за предыдущие периоды).

- Определите нормативную (плановую) себестоимость единицы изделия. Для этого планируемую сумму прямых расходов сложите с суммой косвенных расходов, приходящейся на данное изделие (к примеру, используя общезаводскую нормативную ставку косвенных расходов).

По окончании периода рассчитайте фактическую себестоимость изделия, определите отклонения фактических затрат от действующих норм, выясните причины отклонений.

- Главная

- Документы

- Сметная документация

- Локальные сметы

- Локальная смета на изготовление и реставрации мебели и столярных изделий (ФЕР-2001)

.jpg "<p style=\"text-align: justify;\">

Смета на изготовление и реставрации мебели и столярных изделий

</p>")

Смета на изготовление и реставрации мебели и столярных изделий

Подробнее

Пример сметы на изготовление и реставрации мебели и столярных изделий в ФЕР

- Описание

- Характеристики

- Документы

Описание

Локальная смета на изготовление и реставрации мебели и столярных изделий составлена в Федеральных единичных расценках (ФЕР-2001). Использованы индексы на февраль 2016 год. Смета составлена базисно-индексным способом.

Локальная смета составлялась на основании представленном коммерческом предложении от Заказчика.

Характеристики

| Вид работ |

Ремонт |

| Выход на сумму |

Нет |

| Сметно-нормативная база |

ФЕР-2001 |

| Ставка НДС, в % |

18 |

| Тип документа |

Локальная смета |

| Уровень цен |

февраль 2016 г. |

Цель нашего сообщества “Клуб сметчиков” создать комплексную систему обучения, информирования и развития инженеров-сметчиков, а также совершенствование ценообразования и сметного нормирования в строительстве.

- БАЗИС-СМЕТА

- К3-МЕБЕЛЬ

- ОБЪЕМНИК

- PRO100

- BCAD МЕБЕЛЬ

При создании мебели важно знать итоговую стоимость проектов с учетом материала изготовления, сборки и доставки. Выполнить расчеты стоимости мебели можно с помощью специального ПО для Windows-компьютеров.

БАЗИС-СМЕТА

БАЗИС-Смета — программа, которая входит в пакет приложения для создания мебели БАЗИС. С помощью утилиты можно спроектировать изделие из любого доступного материала и рассчитать стоимость его изготовления. Также можно указать цену работы и выполнить расчеты, указав общую трудоемкость.

Откройте инструмент “БАЗИС-смета” в главном окне приложения.

Откроется окно расчета стоимости. Здесь нужно указать название заказа, разработчика, заказчика и наименование изделия. Также необходимо указать общее количество изделий и коэффициент серийности — выполнить расчет можно в автоматическом и ручном режимах. Далее нужно установить стоимость материала, работы и заказа. Все расчеты можно провести с учетом трудоемкости.

Выполненные расчеты стоимости мебели можно сохранить в отдельном файле XLS или в формате таблицы DBF. В разделе меню “База” доступна подробная информация о базе операций, материалов и всех статей затрат.

Преимущества программы БАЗИС-Смета:

- автоматическое вычисление коэффициента серийности;

- возможность сохранения выполненных расчетов стоимости в нескольких формата: XLS, DBD;

- инструмент для вычисления общей сметы всех загруженных файлов в приложение;

- выбор материала для сравнения по базе материалов утилиты;

- возможность смены интерфейса;

- расчет времени выполнения проекта: сроки выполнения изделий и заказа;

- возможность добавления неограниченного количества изделий.

Недостатки:

- нет функции для установки скидки для расчета общей стоимости проекта;

- нельзя указать предоплату для расчета стоимости мебели.

Приложение БАЗИС-Смета можно скачать на русском языке. Есть бесплатная демо-версия, лицензия стоит 12 000 рублей.

К3-МЕБЕЛЬ

К3-Мебель — профессиональная утилита для создания и расчета цены мебели со встроенным инструментом для быстрого расчета. В программе поддерживается функция конструирования мебели с нуля — можно создать новую комнату с реальными размерами для расстановки мебели.

При создании нового заказа необходимо указать подробную информацию о проекте: заказчик, название, адрес доставки, фирма. Также здесь можно указать скидку в разных валютах: рубль, евро, доллар. При выборе иностранной валюты можно указать текущий курс. В дальнейшем скидка будет использоваться для более точных расчетов цены мебели.

После этого нужно выбрать мебель или создать новый проект с нуля. Чтобы выполнить расчет стоимости мебели, перейдите в раздел меню “Отчеты и чертежи”. Выберите функцию “Рассчитать стоимость”.

Программа K3-Мебель выполнит автоматический расчет стоимости изготовления мебели, созданной в приложении.

Преимущества:

- расчет цены мебели с учетом скидок и курса валют;

- возможность конструирования мебели с нуля;

- функция создания комнаты реальных размеров;

- наличие инструмента, который дает возможность разобрать изделие;

- настройка источников света.

Недостатки:

- нельзя указать стоимость материала и работы по отдельности;

- нет детальных настроек основных параметров заказа;

- отсутствует возможность установки дополнительных параметров для расчета стоимости: доставка, подъем на этаж, сборка.

Утилиту K3-Мебель переведена на русский язык. Цена базовой версии ПО — 24 000 рублей, но есть ознакомительная демонстрационная версия.

ОБЪЕМНИК

Объемник — ПО, которое дает возможность создавать трехмерные модели мебели. В программе есть возможность создания комнаты с реальными размерами, поддерживается функция редактирования отдельных элементов, доступен модуль раскроя листовых материалов.

Указание и расчет стоимости изготовления проектов выполняется при создании нового бланка. Здесь необходимо указать номер заказа, название изделия, адрес и код. Также при создании бланка проекта можно выбрать каталог: кухни, шкафы, общие элементы. Все параметры можно указать вручную.

Далее перейдите в раздел “Суммы”. Здесь необходимо указать стоимость изделия и размер скидки. Программа автоматически выполнит расчет итоговой стоимости с учетом скидок и дополнительных услуг производства мебели. Также в приложении можно указать текущий курс валют. Для более точных расчетов стоимости можно указать сумму предоплаты.

Программа ОБЪЕМНИК обладает рядом своих преимуществ:

- возможность модифицирования заказа;

- установка параметров изготовления проекта;

- наличие функции для установки скидки и курса валют;

- автоматический расчет стоимости мебели с учетом дополнительных услуг: доставка, сборка и установка, скидки;

- выбор региона для доставки мебели;

- возможность печати отчета о выполненных расчетах стоимости.

Недостатки:

- нельзя указать примечания к выполненным расчетам цены;

- нет функции сохранения отчетов в формате таблиц DBD;

- отсутствует инструмент для расчета коэффициента серийности.

Программа ОБЪЕМНИК доступна на русском языке и распространяется бесплатно.

PRO100

PRO100 — утилита для создания мебели и расчета стоимости производства с инструментом для отображения размеров в проекциях. В программе доступен встроенный редактор изделий для создания реалистичных трехмерных моделей объектов, поддерживается возможность расчета цены на разработанную мебель с учетом скидки.

После создания 3D-моделей мебели в программе PRO100 перейдите в раздел “Отчеты и смета”.

Откроется новое окно, в котором выполняются расчеты стоимости проекта. Все доступные элементы отобразятся в списке. Программа автоматически вычислит общую стоимость всех категорий и наименований: работа, материалы, сборка. Можно указать процент скидки, после чего утилита PRO100 выполнит перерасчет финальной стоимости.

В программе можно посмотреть прайс-лист всех элементов и материалов, которые использовались при проектировании мебели. Чтобы посмотреть цены, перейдите в раздел меню “Инструменты” и выберите пункт “Прайс-лист”.

Преимущества:

- возможность установки собственной цены для материалов и мебели;

- расчет общей стоимости изготовления проекта с учетом скидки;

- наличие инструмента для регулирования света на трехмерных моделях мебели;

- указание примечаний к расчетам;

- встроенная библиотека элементов и материалов, которые используются для проектирования мебели.

Недостатки:

- нельзя экспортировать расчеты стоимости в таблице DBD;

- отсутствует инструмент для расчета трудоемкости изготовления мебели;

- нельзя вычислить коэффициент серийности.

Программа PRO100 доступна с русским интерфейсом. Есть ознакомительная версия на 90 дней, лицензия стоит 86 000 рублей.

BCAD МЕБЕЛЬ

bCAD — утилита для производства и конструирования мебели с возможностью импорта и экспорта цен. В программе доступен встроенный банк материалов, можно редактировать валюту в прайс-листе и произвольно расставлять мебель по комнате.

В разделе “Банки данных” можно импортировать цены на мебель. Для загрузки поддерживаются документы формата XLS.

Чтобы задать стоимость материалам, из которых изготавливается мебель, перейдите в раздел “Банк материалов”. Выберите любой доступный в каталоге материал. Откроется редактор элемента, где можно указать единицу измерения и стоимость. Также есть возможность добавления комментария и коэффициента перерасхода.

Чтобы открыть полный прайс-лист для выполнения расчетов цены мебели, выберите функцию “Прайс-лист”. Здесь также можно посмотреть цену сопутствующих операций. Есть возможность смены валюты и сохранения отчета в Excel.

Преимущества:

- просмотр и сохранения прайс-листа;

- возможность установки стоимости материалов изготовления мебели;

- поддержка функции шифрования банка данных;

- инструмент для моделирования мебели;

- возможность смены дизайна интерьера.

Недостатки:

- нет функции для расчета стоимости мебели с учетом скидок;

- нельзя сохранить отчет о цене в формате DBD;

- нет функции учета трудоемкости процесса изготовления мебели.

Приложение bCAD Мебель доступна на русском языке. Есть бесплатная пробная версия, цена лицензии — 45 000 рублей.

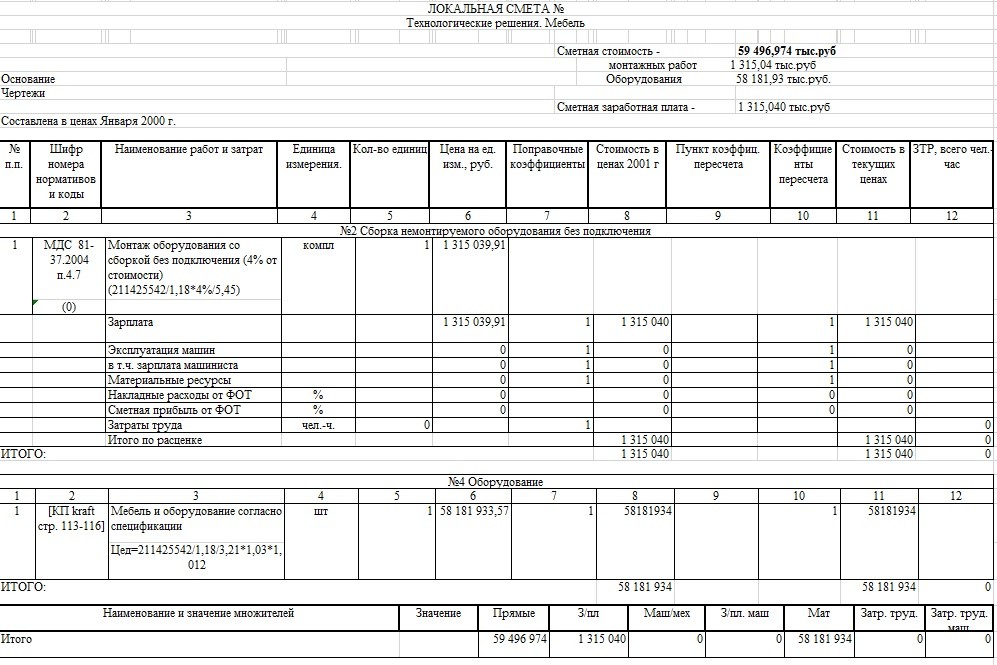

ЛОКАЛЬНАЯ СМЕТА — Технологические решения. Мебель

Главная » Примеры составленных нами смет » Мебель » ЛОКАЛЬНАЯ СМЕТА — Технологические решения. Мебель

Опубликовано

9 Июл 2018 13:30

© Составление сметы в Санкт-Петербурге – Заказать услуги сметчика СПб

ЛОКАЛЬНАЯ СМЕТА — Технологические решения. Мебель.

Скачать пример сметы .xls, .doc

Заказать услуги сметчика в СПБ для составления сметы на технологические решения. Мебель. Быстро и качественно составим смету любой сложности. Для консультации свяжитесь с нами по телефону указанному на сайте или через форму обратной связи.

Смета на мебель составляется на этапе ее проектирования. Учитывается ее конструкция – на что влияет выбор технологии производства.

Современная мебель сегодня предлагается в широком ассортименте, отличаясь конструкторскими особенностями, материалами, технологией производства.

Смета на мебель составляется на этапе ее проектирования. Учитывается ее конструкция – на что влияет выбор технологии производства. Следовательно, рассчитываются затраты на применение того или иного технологического процесса. Кроме того, в смете указывается материал, взятый для изготовления мебели, детали и узлы для ее сборки, стоимость всех составляющих процесса. Чтобы безошибочно рассчитать затраты на производство мебели, сметчик должен знать технологию ее изготовления.

Смета на изготовление мебели учитывает стоимость всех этапов технологического процесса, началом которого является раскрой пиломатериалов. Далее происходит обработка древесины или материалов на древесной основе, материалов из прессованной древесины, клееной, гнутой и гнуто-клееной древесины, то есть материалов, которые используют для производства мебели. Их количество и расценки указаны в смете на мебель. После обработки древесины приступают к отделке деталей и сборочных узлов лакокрасочными составами.

На затраты при производстве мебели влияет и выбор оборудования. К примеру, при изготовлении единичных экземпляров мебели на заказ используют станки с минимальной производительностью. Мебель, изготовленная вручную, – это совершенно другая статья расходов, учитывая ручной труд. Серийное или массовое производство мебели требует применения автоматических и полуавтоматические линии, которые снижают себестоимость изделий благодаря большим объемам производства. Эти особенности отражает пример сметы на мебель, которые указал сметчик, предварительно рассчитывая расходы на ее изготовление.

Сборка мебели, которая происходит в определенной последовательности, на крупных предприятиях сборку происходит на сборочных конвейерах, упрощающих эти операции, соответственно, повышающих производительность труда. Сборка мебели включает в себя установку мебельной фурнитуры на стенки и двери, создание каркаса изделия, крепеж задней стенки. Крепеж элементов выполняется ручным пневмоинструментом. После этого на каркас изделия осуществляют навес дверей и регулировка их. Смета на мебель образец, который вы можете скачать на нашем сайте, станет неоценимой помощью при составлении этого документа.

Со временем приобретенная мебель требует ремонта. Для его проведения можно обратиться в соответствующую фирму, предоставляющую подобные услуги. Составленная смета на ремонт мебели даст возможность предварительно оценить стоимость ремонта.