Сохраните этот документ у себя в удобном формате. Это бесплатно.

УТВЕРЖДАЮ

_________________________

_________________________

"__" _____________ 200_ г.

СМЕТА

расходов на проведение ______________________________________

(наименование спортивного мероприятия)

по_______________________

(вид спорта)

1. Дата проведения:___________________________

2. Место проведения:__________________________

3. Количество участников:_____________________

4. Питание:___________________________________

5. Размещение:________________________________

6. Аренда мест соревнований:__________________

7. Аренда автотранспорта:_____________________

8. Оплата труда:______________________________

9. Изготовление афиш, программ, папок, размножение документации,

оформление мест соревнований, приобретение канцелярских

принадлежностей, изготовление вымпелов, грамот, оборудования:

____________________________

10. Расходы на мишени, боеприпасы, медикаменты: __________________

11. Награждение:______________________________

Начальник финансового Начальник органа наркоконтроля,

подразделения ответственного за проведение

органа наркоконтроля соревнования

_____________________ _______________________________

(подпись) (подпись)

Сохраните этот документ сейчас. Пригодится.

Содержание

- Организация и учет спортивных мероприятий. журнал

- Подготовка к проведению спортивного мероприятия

- Составление плана мероприятий

- Как составить смету расходов

- Для чего нужен этот документ?

- В каких случаях ее составляют?

- Правила составления

- Какие расходы входят в смету на проведение мероприятий?

- Методы составления

- документа

- Отчет об исполнении

Организация и учет спортивных мероприятий. журнал

Слепцова М.С.,

главный бухгалтер, г. Ишим;

Шихов А.Ю.,

эксперт, г. Москва

При проведении научных конференций, праздников, спортивных мероприятий очень важно грамотно их организовать, составить смету по каждому конкретному мероприятию и в целом по учреждению.

Подготовка к проведению спортивного мероприятия

Подготовка массовых мероприятий должна начинаться заблаговременно. Грамотно составленный план подготовки и проведения мероприятия является гарантией благополучного его исхода.

Финансовая составляющая подготовки массового мероприятия может включать в себя следующие этапы: — составление плана мероприятий; — составление локальной сметы мероприятия; — расчеты с поставщиками, подрядчиками и подотчетными лицами; — составление отчета о произведенных расходах.

В бухгалтерию бюджетного учреждения поступают документы для оплаты работ или услуг либо подтверждающие произведенные расходы по выполненным работам и оказанным услугам.

Поэтому с работниками бухгалтерии следует обсудить возможные варианты оплаты той или иной работы (услуги), способа приобретения материальных ценностей, а также уточнить, какие документы будут служить основанием для подтверждения произведенных расходов.

Кроме того, если к участию в мероприятиях предполагается задействовать физических лиц, не состоящих в штате учреждения, на встрече с работниками финансовых служб следует уточнить, как будут производить расчеты с ними. Особенно следует обратить внимание на возможные особенности налогообложения доходов, полученных физическими лицами, чтобы заблаговременно согласовать с ними суммы вознаграждений.

Далее рассмотрим организацию массовых мероприятий на примере спортивных соревнований, проводимых учебным заведением.

Составление плана мероприятий

Проведение массовых мероприятий – дело дорогостоящее. Поэтому необходимые финансовые ресурсы должны планироваться еще в период формирования бюджетной сметы учреждения на очередной финансовый год.

В это же время составляется план-график проведения мероприятий на соответствующий период (год, квартал, сезон).

Такой график необходим для определения источника финансирования предстоящих мероприятий, его сроков и длительности, ответственного лица, ожидаемого числа участников и т.д.

Все эти сведения нужны как экономистам для проведения более точных финансовых расчетов, так и бухгалтерам для отражения хозяйственных операций в бюджетном учете.

План-график может выглядеть следующим образом:

| “Согласовано” | “Утверждаю” | ||

| Председатель профсоюза студентов | Ректор | ||

| Ильинский | В.И Ильинский | Кудрявцев | С.Е Кудрявцев |

| подпись | расшифровка подписи | подпись | расшифровка подписи |

| дата “22” декабря 2009 г. | дата “24” декабря 2009 г. |

План-график проведения спортивных мероприятий ГОУ “Горный ВУЗ” на 2010 год

| Дата проведения | Место проведения | Вид спорта | Количество участников, чел. | Ответственный за проведение | Источник финансирования |

| Внутривузовские весенние спортивные мероприятия | |||||

| 25.02 –01.03 | ГОУ “Сибирский вуз” | Лыжи | 30 | Зав. кафедрой физвоспитания И.И. Иванов | Федеральный бюджет |

| 03.03 – 08.03 | ГОУ “Сибирский вуз” | Футбол | 60 | Зав. кафедрой физвоспитания И.И. Иванов | Федеральный бюджет |

| Областная Спартакиада среди вузов области | |||||

| 28.04 –04.05 | ГОУ “Горный вуз” | Баскетбол | 100 | Старший преподаватель физвоспитания И.П. Петров | Бюджет субъекта РФ |

| 12.05 –18.05 | ГОУ “Горный вуз” | Легкая атлетика | 50 | Старший преподаватель физвоспитания И.П. Петров | Бюджет субъекта РФ |

| Внутривузовские осенние спортивные мероприятия | |||||

| 29.09 –05.10 | ГОУ “Горный вуз” | Волейбол | 60 | Старший преподаватель физвоспитания И.П. Петров | Федеральный бюджет |

| 22.09 –28.09 | ГОУ “Горный вуз” | Легкая атлетика | 120 | Старший преподаватель физвоспитания И.П. Петров | Федеральный бюджет |

Составил:

Зав. кафедрой физвоспитания Иванов И.И. Иванов Проверил:

Начальник планово-экономического отдела Гусева Н.Н. Гусева

План-график проведения спортивных мероприятий согласовывается со студенческим профсоюзом или органом студенческого самоуправления и утверждается руководителем (ректором) учреждения.

На основании утвержденного плана-графика отдельно на каждое мероприятие издается приказ по образовательному учреждению, в котором предусматриваются конкретные сроки его проведения, назначается ответственный, устанавливаются сроки выполнения поручений и т.п.

Унифицированная форма № Т-1

Утверждена постановлением Госкомстата России

от 05.01.2004 № 1

| Код | |

| Форма по ОКУД | 0301001 |

| Фдеральное ГОУ “Горный вуз” | по ОКПО |

| (наименование организации) | |

| Номер документа | Дата составления |

| 141 |

Источник: https://www.referent.ru/40/7390

Как составить смету расходов

Расходы всегда нужно планировать! Именно для этой цели составляются сметы, в которых отражаются предварительные статьи затрат.

Без этого документа, который может подвергнуться корректировке не один раз, правильно организовать расходы невозможно.

Для чего нужен этот документ?

Скачать образец сметы расходов для проведения культурно-массового мероприятия.

Прежде всего, смета представляет собой предварительную верстку расходов, которые необходимы для проведения какого-либо мероприятия.

Даже простая деловая встреча не обходится без этого! И это правильно:

- смета позволяет предусмотреть все расходы;

- с ее помощью вычитаются те затраты, без которых можно обойтись;

- она помогает выявить причины отклонений в произведенных расходах по итогам прошедшего мероприятия.

В общем виде смета – это документ, в котором перечисляются виды расходов, указывается их денежная оценка постатейно и выводится итоговая стоимость трат. Кроме того, смета дополнительно дает информацию о характере и объеме необходимых работ.

Какой-либо строгой унифицированной формы для составления сметы не существует.

Поэтому предприятия эту форму разрабатывают сами, опираясь на федеральный закон «О бухгалтерском учете» №402-ФЗ и руководствуясь его требованиями к реквизитам первичных документов.

Но это можно и не делать, поскольку смета не является первичным документом – она лишь план расходов, который требуется утвердить приказом по предприятию. Поэтому ее можно представить в какой угодно форме.

Подтверждением же самих расходов по смете будут служить именно первичные документы – акт выполненных работ, счета-фактуры, накладные и т.д.

Однако смета и сама служит косвенным подтверждением расходов – их целевой направленности.

Для этого при оформлении сметного документа в его названии указывается мероприятие, с которым связаны перечисляемые расходы. Например, «Смета на обслуживание переговоров по поставке товаров».

Такая привязка помогает правильно классифицировать затраты и отнести их на бухгалтерские счета, и принять для целей налогового учета.

В каких случаях ее составляют?

Смета составляется всегда и на любом предприятии независимо от правовой формы и формы собственности, а также от вида его деятельности:

- на любые виды мероприятий, которые планирует организовать предприятие для собственных непроизводственных нужд (например, корпоративный праздник) и для производственных потребностей (например, деловая встреча для заключения договора);

- на любые виды работ или услуг, которые предприятие собирается выполнять в отношении своего потребителя.

Во втором случае сметный документ носит официальное подтверждение:

- объема и видов работ, которые реализуются в рамках договора;

- себестоимости готового продукта или иного конечного результата;

- времени, которое затрачивается на достижение конечного результата.

В случае составления сметы на проведение какого-либо мероприятия ее назначение в том, чтобы перечислить будущие расходы и указать причину их возникновения. Т.е. за что производится оплата.

Например, на участие в переговорах переводчика, банкетное обслуживание, доставку гостей на место встречи, и т.д. Но очень часто именно в этом виде смет присутствует строка «Источник оплаты», в которой указывается источник финансирования мероприятия.

Как правило, необходимость в этом возникает:

- когда мероприятие проводится сразу несколькими компаниями и в смете указывается объем тех расходов, которые каждая из них согласна оплатить;

- если мероприятие организует город, а оплата его осуществляется из разных источников – спонсоров, в качестве которых может выступить даже частное лицо;

- если, наоборот, мероприятие проводится компанией, но источник финансирования – государственный, региональный или муниципальный бюджет, и т.д.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Правила составления

Смета составляется тем лицом или лицами, которые назначены для этой цели приказом по предприятию. Как правило, в этом качестве назначаются те, на какого возложена ответственность по организации и проведению мероприятия. И, как только данный приказ издан, приступают к составлению самой сметы.

Состав расходов, входящих в смету, в отдельных случаях может быть регламентирован. Например, очень часто представительские расходы поименно указываются и закрепляются в учетной политике компании. Но в основном перечень расходов зависит от характера мероприятия и обычно несколько раз изменяется, прежде чем быть окончательно утвержденным.

Что касается источников доходов, если их необходимо указывать, они обычно появляются после составления сметы расходов, которую утверждают все участники-инвесторы.

Самое сложное в составлении сметы – это оценка расходов. Именно поэтому после того, как обозначены основные виды расходов, определяются оптимальные варианты осуществления этих затрат.

Например, для проведения банкетного обслуживания предусматриваются:

- аренда зала и организация обеда там с привлечением услуг ресторана;

- снятие зала непосредственно в ресторане;

- использование зала предприятия с привлечением кейтеринговых услуг от ресторана (т.е. с выездом к заказчику).

В первых двух случаях организации банкета понадобится транспорт, а это еще одна статья расходов. А в случае с кейтеринг-обслуживанием вся доставка на место назначения осуществляется за счет ресторана.

Чтобы определиться, какой из вариантов лучше, обзванивают все хорошие рестораны в городе и транспортные компании и сверяют стоимость их услуг, выбирая наиболее выгодное предложение. Так определяют и остальные статьи затрат. Поэтому обычно составление сметы затягивается не на один день и даже не на одну неделю.

Как только смета готова, она подается на утверждение руководителю компании или лицу, которое ведает финансами компании. И уже после него – высшему руководству. Для окончательного утверждения сметы часто к ней прикладывается сравнительный отчет по каждой статье расходов. Этот отчет наглядно показывает, почему был выбран именно такой вариант и такая величина расходов.

После ознакомления со сметой ее либо утверждают приказом, либо направляют на доработку с замечаниями.

При утверждении сметы в приказе назначаются лица, на которых возлагаются функции по выполнению конкретных видов работ, предусмотренных в смете.

Например, в тексте приказа это может выглядеть так: «Назначить Иванову В.В. ответственной за организацию банкетного обслуживания».

Кроме того, в приказе обязательно указывается, из каких источников происходит финансирование той или иной части сметы.

Какие расходы входят в смету на проведение мероприятий?

Условно все сметные расходы можно разделить на две части:

- основные – это те расходы, которые связаны с непосредственной организацией и проведением мероприятия:

- аренда помещения или территории на проведение самого мероприятия и на банкетное обслуживание;

- транспортные расходы – на доставку гостей до места назначения и обратно, оборудования, промышленных образцов, и т.д.

- само банкетное обслуживание (кофе-брейк, деловой обед, завтраки, угощение зрителей, и т.д.);

- Интернет, электроэнергия и связь – эти затраты могут и не входить в аренду;

- оплата труда собственных сотрудников и внештатного персонала, участвующего в мероприятии или помогающего его организовать и провести;

- оформление помещения или площадки для приема гостей;

- награды, премии или иные вознаграждения;

- изготовление полиграфии – визитки, программки, приглашения, и иное;

- погрузочно-разгрузочные работы;

- расходные материалы – канцтовары, и т.п.

- накладные расходы – это издержки, которые связаны с мероприятием, но без которых можно было бы и обойтись. Например, сувениры, цветы, и т.д.

Состав всех этих расходов зависит от характера мероприятия и его масштаба. Кроме того, к любой смете обязательно добавляется некий процент на непредвиденные расходы, чтобы не выбиться из плана. Его величина тоже индивидуальна.

Методы составления

Индексный метод – в расчете используются нормативные показатели, которые корректируются на индекс текущих цен. Этот способ можно использовать при условии, что есть точные нормативные величины расходов. Как правило, они предусмотрены для строительных целей.

Аналоговый метод – когда расценки берутся из смет по аналогичным мероприятиям. Но данный метод приблизительный, а значит, остается риск не уложиться в смету.

Ресурсный метод основан на планировании расходов, исходя из реальной стоимости каждого вида расходов и последующего суммирования полученных оценок. Именно этот способ используется чаще всего: он дает точную и актуальную информацию об общей стоимости мероприятия.

документа

При составлении сметы на спортивные мероприятия важно указать:

- вид соревнования;

- дата и место его проведения;

- размещение участников в гостинице;

- аренду спортивного инвентаря;

- медицинское обслуживание на время соревнований.

При планировании расходов на праздничное мероприятие (любое) в смете отражают:

- стоимость подарков и угощения – для этого должно быть известно число гостей по приглашениям;

- стоимость концерта – услуги приглашенных артистов, аренда оборудования и площадки, и т.д.

- охрана мероприятия;

- праздничное оформление.

При подготовке сметы с представительскими расходами важно указать:

- размещение деловых партнеров, если они иногородние;

- техническое обеспечение зала для переговоров;

- деловой обед;

- копировальные работы и услуги переводчика.

В общем виде любая смета у коммерческого предприятия, как документ, состоит из:

- названия – «Смета на проведение праздника», например;

- даты и места проведения мероприятия;

- таблицы расходов, которые рассчитываются в целом на праздник и на каждого приглашенного;

- источников финансирования;

- общей стоимости мероприятия;

- подписей лиц, составивших смету и ее утвердивших.

У бюджетных организаций все сложней – они могут расходовать средства только на те направления, какие предусмотрены статьей 70 Бюджетного Кодекса РФ. Т.е.

на оплату труда бюджетных работников, на их командировки, оплату товаров и услуг для государственных нужд, на налоги и сборы, и возмещение вреда, причиненного бюджетным учреждением в ходе своей деятельности.

В сметах отражаются только эти расходы из расчета на финансовый год! Кроме того, сама смета составляется по правилам и в форме, какие утверждены Минфином РФ в его Приказе №112н от 20.11.2007г.

Отчет об исполнении

Этот отчет необходим для выявления отклонений от запланированного уровня расходов и их причин, и для передачи в бухгалтерию всех подтверждающих расходы документов с целью их дальнейшего принятия к учету.

О том, что такое смета расходов и как правильно ее составлять, рассказано в следующем видеоматериале:

Источник: http://www.DelaSuper.ru/view_post.php?id=9237

СМЕТА

НА ПРОВЕДЕНИЕ ФИЗКУЛЬТУРНО- СПОРТИВНОГО

МЕРОПРИЯТИЯ

Помимо бюджета

(приходно-расходной сметы) практически

во всех физкультурно-спортивных

организациях разрабатываются сметы

расходов на проведение определенных

мероприятий — учебно-тренировочных

сборов, соревнований и пр.

Эти сметы составляются

в соответствии с календарным планом

спортивно-массовых мероприятий и на

основании утвержденных показателей

количества участников, обслуживающего

персонала, размеров оплаты труда и

существующих нормативов на необходимые

услуги (питание, проезд, проживание и

т.п.).

Рассмотрим исходные

положения и механизм разработки сметы

на проведение спортивного мероприятия

на примере Москвы.

Постановлением

коллегии Комитета физической культуры

и спорта Правительства Москвы в 2000 г.

утверждены Рекомендации по установлению

порядка и норм расходования средств на

материальное обеспечение участников

спортивных мероприятий и Нормы расходов

по финансовому обеспечению

спортивно-массовых мероприятий и

оздоровительных кампаний.

Рекомендации

по установлению порядка и норм расходования

средств на материальное обеспечение

участников спортивных мероприятий

относят:

к спортивным

мероприятиям — московские, всероссийские

и международные турниры, соревнования,

учебно-тренировочные сборы и другие

мероприятия, проводимые Москомспортом

и другими физкультурно-спортивными

организациями; участникам спортивных

мероприятий — спортсменам, судьям,

тренерам, обслуживающему персоналу

(механики, конюхи, хо- реографы и т.д.), а

также другим специалистам, оговоренным

в правилах, положениях о соревнованиях,

других регламентирующих документах.

Рекомендации

предусматривают, что физкультурно-спортивные

организации имеют право за счет

собственных и привлеченных средств,

средств спонсоров изменять нормы

материального обеспечения спортивных

мероприятий; расходы по найму жилого

фонда для участников спортивных

мероприятий производятся на основании

норм возмещения командировочных

расходов; за время нахождения в пути

при проезде на спортивные мероприятия

и обратно участникам выплачиваются

суточные, установленные для служебных

командировок; расходы по аренде спортивных

сооружений и оборудования, транспортные,

типографские, технические и другие

расходы производятся по расценкам или

договорным ценам, в режиме наиболее

рационального использования средств;

возмещение заработной платы участникам

спортивных мероприятий не производится;

оплата стартовых и заявочных взносов

по соревнованиям всех уровней с участием

сборных команд Москвы Москомспортом

не производится; московские спортивные

мероприятия могут проводиться с

использованием средств участников

соревнований, посредством заявочных и

стартовых взносов и т.д.

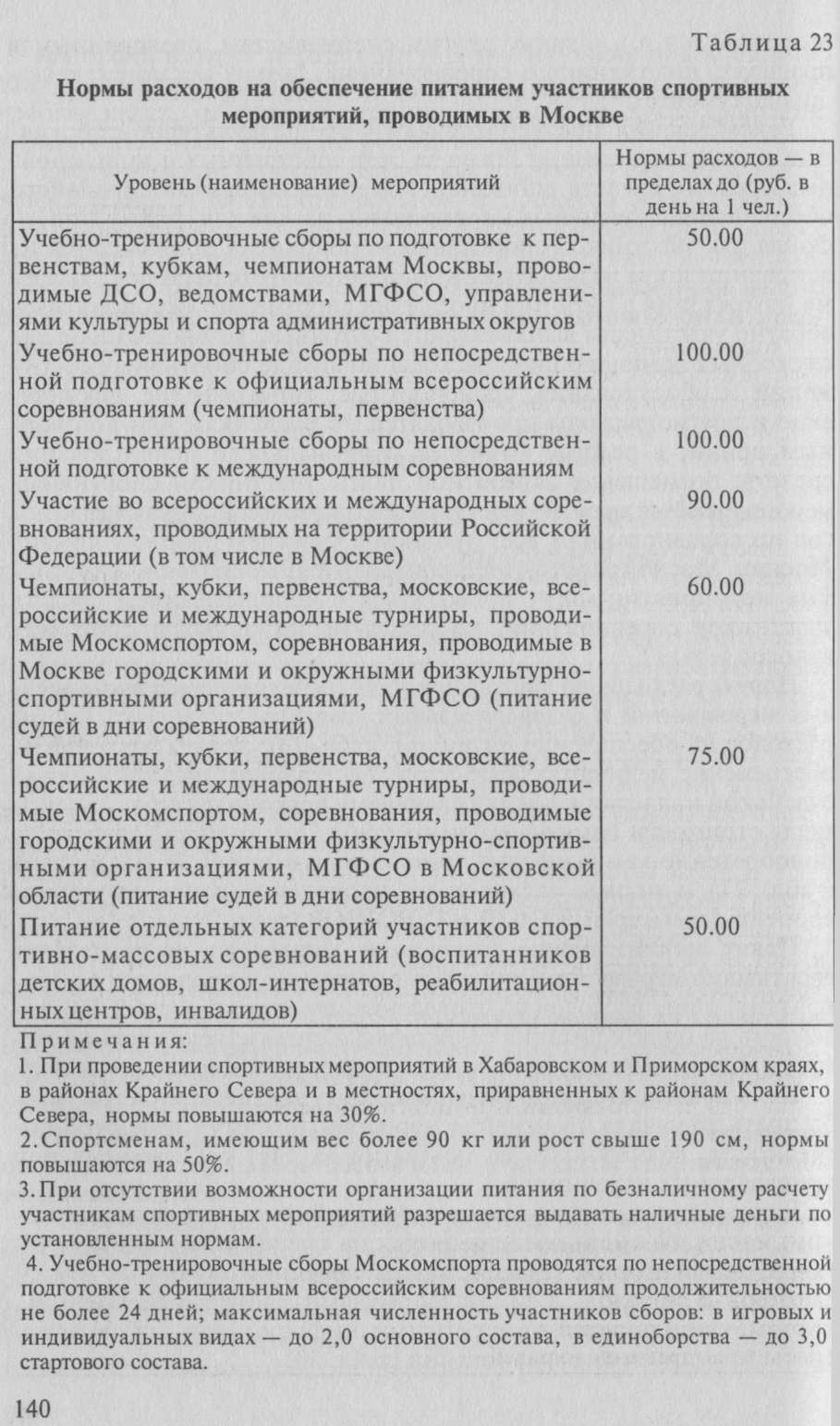

Нормы

расходов по финансовому обеспечению

спортивно-массо- вых мероприятий и

оздоровительных кампаний

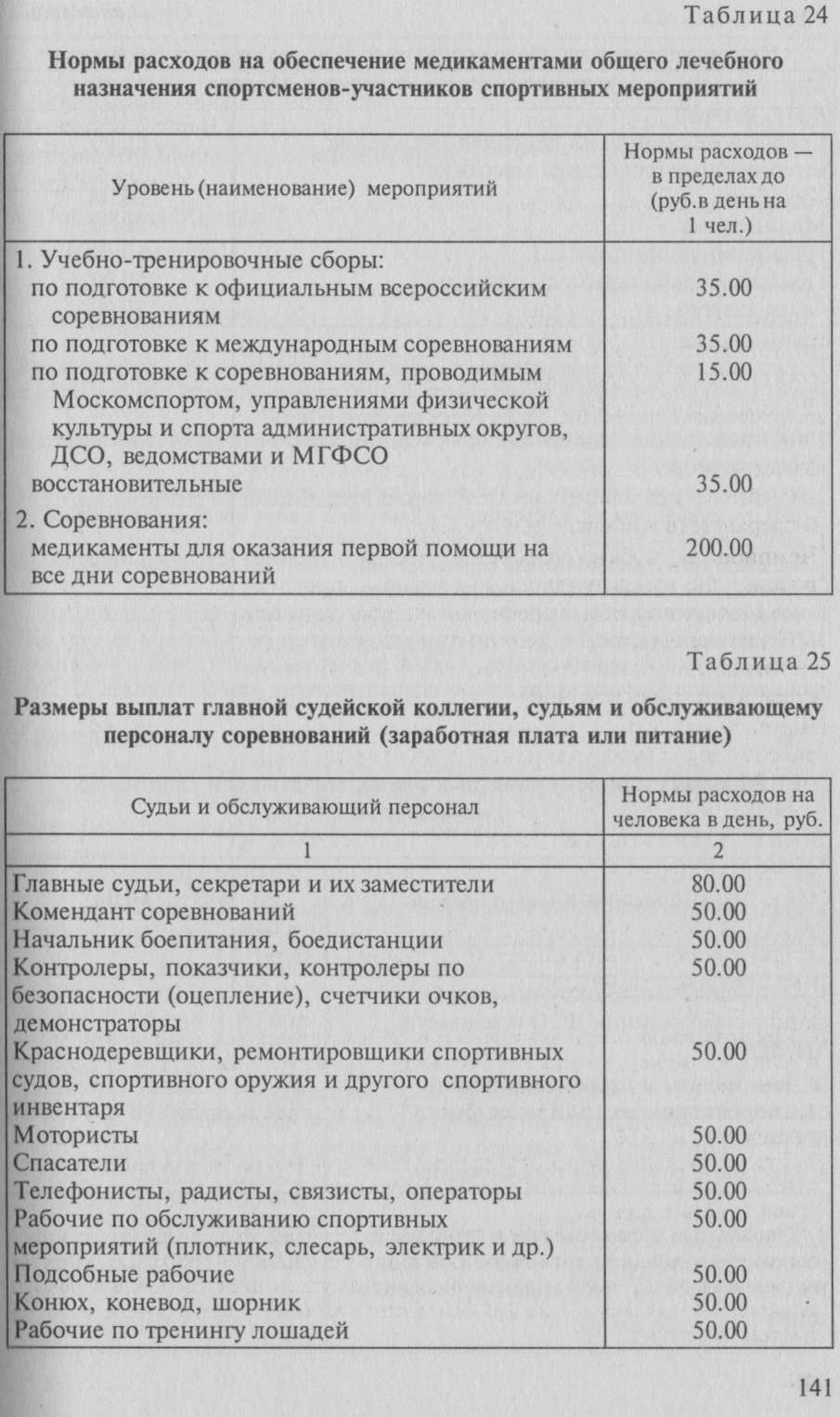

включают: нормы расходов на обеспечение

питанием (табл. 23); нормы расходов на

обеспечение медикаментами (табл. 24);

размеры выплат главной судейской

коллегии и обслуживающему персоналу

(табл. 25); размеры

стоимости памятных призов (табл. 26);

размеры средств на приобретение

канцелярских товаров и размножение

материалов (табл.

27) и нормы расходов на проведение

оздоровительно- спортивных лагерей

ДЮСШ и СДЮШОР (табл. 28).

Пакет

организационно-финансовых документов

на проведение спортивного мероприятия

включает положение о проведении

мероприятия; смету расходов на

проведение мероприятия (табл. 29);

ведомость на оплату питания секретарям

и судьям; ведомость на выдачу

призов; отчет главного судьи о проведении

мероприятия и др.

Цель предварительной

разработки смет заключается в том,

чтобы

знать до начала проведения мероприятия

сумму денежной потребности, возможность

ее покрытия за счет собственных или

привлекаемых источников.

Для соревнований

и сборов всероссийского или международного

масштаба смета представляется на

специальных бланках установленной

формы с развернутым перечнем основных

статей расходов и доходов, а также

формулами расчета-обоснования, которые

заполняются конкретными цифрами при

составлении сметы планируемых соревнований

(табл. 30).

Окончание

табл.

|

1 |

2 |

|

Механик |

50.00 |

|

Врач, ветврач |

80.00 |

|

Средний |

60.00 |

|

ветеринарный |

|

|

Художник |

50.00 |

|

Машинистка |

50.00 |

|

Начальник |

60.00 |

|

Помощник |

50.00 |

|

Организатор |

70.00 |

Примечания:

-

Размеры выплат

предусмотрены за обслуживание одного

дня соревнований, кроме командных

игровых видов спорта. В этом случае

выплаты производятся за обслуживание

одной игры, но не более двух игр в день. -

На подготовительном

и заключительном этапах соревнований

выплаты осуществляются:

гл. судье, гл.

секретарю — 2 дня до и 2 дня после

соревнований;

зам. гл. судьи, зам.

гл. секретаря — 1 день до и 1 день после

соревнований;

машинистке — 1

день до и 2 дня после соревнований;

художнику — 3 дня

до начала соревнований;

начальнику дистанции

— 2 дня до соревнований;

помощнику начальника

дистанции — 1 день до начала соревнований.

-

Городские и

окружные физкультурно-спортивные

организации за счет собственных и

привлеченных средств, а также за счет

заявочных взносов участников или

организаций имеют право изменять

установленные размеры выплат.

Таблица 26

Размеры

стоимости памятных призов победителям

спортивных мероприятий

|

Стоимость призов |

|||

|

Уровень спортивных |

занятые места |

||

|

1-е место |

2-е место |

3-е место |

|

|

1 |

2 |

3 |

4 |

|

1. Муниципальные, |

70,00 500.00 |

60.00 400.00 |

50.00 300.00 |

|

2. Чемпионаты и |

90,00 600.00 |

80.00 500.00 |

70.00 400.00 |

|

3. Массовые |

120,00 800.00 |

100.00 700.00 |

90.00 600.00 |

|

4. Финальные |

130.00 |

120.000 |

110,00 |

|

рамках празднования |

900.00 |

800.00 |

700.00 |

|

вания |

Окончание

табл.

|

1 |

2 |

3 |

4 |

|

5. Финальные |

150.00 |

130.00 |

120,00 |

|

Московской |

1200.00 |

1100.00 |

1000.00 |

|

жительства, |

|||

|

Спартакиады |

|||

|

6. Первенства |

|||

|

юноши, кадеты |

150.00 |

130.00 |

110,00 |

|

800.00 |

700.00 |

600.00 |

|

|

молодежь, юниоры |

400.00 |

300.00 |

200.00 |

|

1200.00 |

1000.00 |

800.00 |

|

|

7. Кубок Москвы |

500.00 1500.00 |

||

|

8. Чемпионат |

1000.00 |

800.00 |

500.00 |

|

1500.00 |

1200.00 |

1000.00 |

|

|

9. Традиционные |

700.00 |

500.00 |

400.00 |

|

1500.00 |

1200.00 |

1000.00 |

|

|

10. Международные |

1500.00 |

1300.00 |

1000.00 |

|

2000.00 |

1700.00 |

1500.00 |

|

|

11. Победители |

500.00 |

400.00 |

300.00 |

|

городских |

1300.00 |

1100.00 |

1000.00 |

|

смотров-конкурсов |

Примечания:

-

В числителе —

стоимость личных; в знаменателе —

командных призов. -

Награждение в

личном первенстве проводится как

памятными призами, так и наличными

деньгами в пределах ассигнований,

выделенных на спортивное мероприятие. -

Городские и

окружные физкультурно-спортивные

организации за счет собственных и

привлеченных средств могут изменять

стоимость призов, награждать призеров

соревнований и устанавливать специальные

призы для лучших спортсменов игры,

этапа, соревнования, турнира и т.п.

Таблица 27

Размеры

средств на приобретение канцелярских

товаров и размножение материалов для

обеспечения проведения спортивных

мероприятий

|

Направления |

Объем расходов, |

|

Канцелярские |

До 400.00 До 300.00 |

Таблица

28

Нормы

расходов на проведение оздоровительно-спортивных

лагерей ДЮСШ, СДЮШОР

|

Виды расходов |

Норма в день |

|

Выездные: |

|

|

Питание |

100.00 |

|

лей, обслуживающего |

80.00 |

|

вателей, |

50.00 |

|

Медикаменты |

20.00 |

|

Хозяйственные |

30.00 |

|

товары, |

|

|

Заработная |

По шт. расписанию |

|

Городские: |

60.00 |

|

Питание |

|

|

лей, обслуживающего |

50.00 |

|

Аренда спортивных |

|

|

Медикаменты |

15.00 |

|

Заработная |

По шт. расписанию |

Примечания:

Руководителю ДЮСШ,

СДЮШОР разрешается: изменять установленные

должности в нормативном штатном

расписании лагеря, не превышая фонда

заработной платы по смете; устанавливать

для родителей оплату за путевку в размере

10% ее полной стоимости; выделять для

особо нуждающихся, социально незащищенных

учащихся до 15% бесплатных путевок на

основании решения тренерских советов.

Таблица

29

Смета

расходов на проведение спортивного

мероприятия

|

Смета расходов |

||||

|

Статья расходов |

Всего человек |

Количество |

Оплата за 1 день, |

Сумма, руб. |

|

Персонал Главный

Медперсонал

Наименование |

Смета

расходов на проведение чемпионата

Москвы по легкой атлетике

Таблица

37

|

Федерация |

|

|

«Утверждаю» |

|

|

смету расходов |

руб. |

|

Распорядитель |

|

|

« » 2000 г. |

|

|

СМЕТА |

|

|

расходов на |

|

|

ЛФК ЦСКА |

—25 января 2000 |

|

Питание |

|

|

Судьи |

90 чел. х 2 дн. х |

|

Гл. судья, гл. |

2 чел. х 6 дн. х |

|

Зам. гл. судьи, |

8 чел. х 4 дн. х |

|

Машинистки |

6 чел. х 5 дн. х |

|

Итого |

15 820 руб. |

|

Начисление |

6 090,7 руб. |

|

Зарплата |

|

|

Операторы |

3 чел. х 2 дн. х |

|

Начисление |

693 руб. |

|

Награждение |

|

|

Грамоты |

125 шт. х 4 руб. = |

|

Медали |

116 шт. х 60 руб.= |

|

Призы |

38 шт. х 1 000 руб.— |

|

Итого |

45 460 руб. |

|

Аренда |

8 ч х 3000 руб.= 24 |

|

Канцелярские |

400 руб. |

|

Стартовые |

200 руб. |

|

Итого по смете |

94463,7 руб. |

|

Начисление за |

1417,0 руб. |

|

банковских |

|

|

Всего по смете |

95 880,7 руб. |

|

Смету составил |

Для соревнований

местного масштаба (района, города,

области) обычно небольшая по объему

средств смета составляется с указанием

только итоговых сумм расходов. Смета

может содержать не только статьи

предстоящих расходов, но и статьи

доходов, например, от продажи входных

билетов, программ, буклетов, вымпелов,

значков, сувениров и т.п.

И бюджет

физкультурно-спортивной организации,

и смета ее расходов на специальные

мероприятия являются не только основным

документом для бухгалтерских отчетов

и аудиторских проверок, но и материалом

для анализа экономической и социальной

эффективности затраченных ресурсов и

поиска путей для ее повышения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Составление смет в учреждениях физической культуры и спорта

“Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение”, 2009, N 4

Пунктом 1 ст. 161 БК РФ установлено, что бюджетное учреждение осуществляет операции по расходованию бюджетных средств в соответствии с бюджетной сметой. Согласно п. 1 ст. 221 БК РФ бюджетная смета составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение, в соответствии с общими требованиями, установленными Минфином. В связи с этим Минспорттуризмом для подведомственных учреждений разработаны следующие документы: Порядок составления, утверждения и ведения бюджетных смет (Приказ от 25.02.2009 N 54) (далее – Порядок N 54), Порядок составления, утверждения смет доходов и расходов по приносящей доход деятельности (Приказ от 03.02.2008 N 23) (далее – Порядок N 23). Рассмотрим основные моменты, прописанные в указанных документах Минспорттуризма.

Бюджетная смета

Согласно Порядку N 54 бюджетная смета составляется с целью установления объема и распределения направлений расходования средств федерального бюджета на период одного финансового года. Показатели сметы учреждения должны соответствовать доведенным до него Минспорттуризмом лимитам бюджетных обязательств (ЛБО). На составление и представление сметы учреждению отводится всего 15 дней с момента получения ЛБО. Смета составляется в разрезе кодов классификации расходов (ККР) бюджетов бюджетной классификации РФ с детализацией до КОСГУ в тысячах рублей. С 1 января 2009 г. действуют Указания о применении бюджетной классификации, утвержденные Приказом Минфина России от 25.12.2008 N 145н. В данном документе определен порядок применения статей и подстатей КОСГУ, которые используются при составлении и исполнении бюджетов. Рассмотрим наиболее часто используемые в учреждениях спорта.

Статья 210 “Оплата труда и начисления на выплаты по оплате труда” детализирована подстатьями 211 – 213.

Подстатья 211 “Заработная плата”. На эту подстатью относятся расходы по оплате труда на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством, в том числе:

- выплаты по должностным окладам, ставкам заработной платы, почасовой оплате;

- надбавки за квалификационный разряд, особые условия государственной и иной службы, выслугу лет, работу и стаж работы в местностях с особыми климатическими условиями, особые условия работы, должности доцента и профессора, ученые степени, ученое звание, знание иностранного языка, классность водителей, работу в ночное время, праздничные и выходные дни и другие надбавки;

- выплаты премий, материальной помощи, вознаграждений по итогам работы за год, других вознаграждений и выплаты поощрительного, стимулирующего характера;

- оплата отпусков, а также компенсация за неиспользованный отпуск;

- оплата периода обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение другим профессиям, оплата дней медицинского обследования, сдачи крови и отдыха, предоставляемых работникам – донорам крови, дней участия в выполнении государственных или общественных обязанностей;

- выплата пособия за первые два дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний);

- выплата выходного пособия в размере среднего месячного заработка на период трудоустройства, а также иные выплаты компенсационного характера в случае увольнения в связи с сокращением штатной численности, ликвидацией, реорганизацией учреждений, изменением их структуры;

- другие аналогичные расходы.

Подстатья 212 “Прочие выплаты”. На нее относят расходы по оплате дополнительных выплат и компенсаций, обусловленных условиями трудового договора, в том числе:

- подъемные пособия при переезде на новое место работы (службы), оплата стоимости проезда к месту отпуска и обратно лицам, работающим в районах Крайнего Севера и приравненных к ним местностях;

- компенсации расходов, связанных с переездом из районов Крайнего Севера, оплата средств при убытии в основной отпуск (до заключения контракта), в отпуск по болезни, единовременное пособие при перезаключении трудового договора;

- суточные при служебных командировках;

- компенсации за неиспользованное право на санаторно-курортное лечение, оплата стоимости проездных документов на все виды общественного транспорта, стоимости жилья, связанной с наймом (поднаймом) жилых помещений, за приобретение книгоиздательской продукции и периодических изданий, установку телефона, использование личного транспорта для служебных целей;

- ежемесячные пособия на ребенка;

- другие аналогичные расходы.

Подстатья 213 “Начисления на выплаты по оплате труда”. На данную подстатью относятся расходы по уплате единого социального налога в соответствии с налоговым законодательством РФ, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Расходы по уплате единого социального налога и взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по договорам гражданско-правового характера, заключаемым с физическими лицами, подлежат отражению по тем подстатьям классификации операций сектора государственного управления, где отражаются расходы на оплату услуг по данному договору.

Статья 220 “Оплата работ, услуг” детализирована подстатьями 221 – 226.

На подстатью 221 “Услуги связи” относятся расходы по оплате договоров на приобретение услуг связи для государственных (муниципальных) нужд, в том числе оплата:

- услуг почтовой, фельдъегерской и специальной связи;

- услуг по пересылке почтовых отправлений, в частности по почтовой пересылке пенсий и пособий;

- почтовых сборов при получении услуг почтовой, фельдъегерской и специальной связи;

- расходов на приобретение почтовых марок, маркированных конвертов и маркированных почтовых уведомлений;

- абонентской платы за пользование почтовыми абонентскими ящиками;

- услуг телефонной, телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи и других видов связи (абонентская и повременная оплата), в том числе за предоставление доступа и использование линий связи, телефонных и телеграфных и иных каналов связи (передачи данных (информации));

- услуг за пользование глобальной сетью Интернет, радиоточкой;

- услуг за регистрацию сокращенного телеграфного адреса;

- других аналогичных расходов.

Подстатья 222 “Транспортные услуги”. На этой подстатье отражают расходы по оплате договоров на приобретение транспортных услуг для государственных (муниципальных) нужд, а именно оплата:

- услуг по пассажирским и грузовым перевозкам, в том числе расходов, связанных с перемещением работников при служебных командировках (служебных разъездах);

- расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при приобретении проездных документов (комиссионных сборов, страховых платежей по обязательному страхованию пассажиров на транспорте и т.д.);

- расходов, понесенных на обеспечение должностных лиц проездными документами в служебных целях на все виды общественного транспорта, а также возмещение указанных расходов, в случае если должностные лица не были обеспечены в установленном порядке проездными документами в соответствии с законодательством РФ;

- проезда студентов, обучающихся по заочной форме обучения, при проезде к месту нахождения учебного заведения;

- услуг по предоставлению средств механизации для погрузки и выгрузки имущества, пользованию вагонами, контейнерами как в пределах, так и сверх допустимого времени погрузки (выгрузки);

- других аналогичных расходов.

Подстатья 223 “Коммунальные услуги”. На данную подстатью относятся расходы по оплате договоров на приобретение коммунальных услуг, в том числе:

- оплата услуг отопления, горячего и холодного водоснабжения, потребления газа и электроэнергии;

- оплата услуг ассенизации, водоотведения (включая оплату сверхнормативного сброса);

- плата за подключение к электрическим сетям и плата за увеличение потребляемой мощности;

- оплата других аналогичных расходов.

По мнению автора, в целях ведения аналитического учета учреждение может дополнительно детализировать показатели бюджетной сметы по кодам аналитических показателей. Например, расходы на оплату коммунальных услуг, отражаемые по подстатье 223 КОСГУ, можно разделить на следующие группы:

- 223/01 – оплата услуг по отоплению и горячему водоснабжению;

- 223/02 – оплата услуг по холодному водоснабжению;

- 223/03 – оплата услуг по газоснабжению;

- 223/04 – оплата услуг по предоставлению электроэнергии.

Подстатья 224 “Арендная плата за пользование имуществом”. На данную подстатью относятся расходы по оплате арендной платы в соответствии с заключенными договорами аренды (субаренды, имущественного найма) объектов нефинансовых и непроизведенных активов, в том числе помещений, сооружений (общежитий, мест проведения занятий по физической подготовке, спортивных соревнований и учебно-тренировочных сборов, линейно-кабельных сооружений, гаражей), транспортных средств, земли и другого имущества.

Подстатья 225 “Работы, услуги по содержанию имущества”. На данную подстатью относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (обслуживанием), ремонтом и реставрацией нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне РФ, субъекта РФ, казне муниципального образования, в том числе на:

- содержание в чистоте помещений, зданий, дворов, иного имущества (в частности, уборка и вывоз снега, мусора, дезинфекция, дезинсекция, дератизация, газация складов, санитарно-гигиеническое обслуживание, мойка транспорта);

- проведение работ по ремонту и восстановлению эффективности функционирования коммунальных инженерных систем и коммуникаций, осуществляемых сверх регламентированного условиями поставки коммунальных услуг перечня работ (технологических нужд), отражаемых по подстатье 223;

- другие аналогичные расходы.

На подстатью 226 “Прочие работы, услуги” относятся расходы по оплате договоров на выполнение работ, оказание услуг, не отнесенные на подстатьи 221 – 225, для государственных (муниципальных) нужд, в том числе на:

- научно-исследовательские, опытно-конструкторские и опытно-технологические работы и услуги, услуги по типовому проектированию, по договорам комиссии, поручения;

- разработку схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировку территорий;

- проведение проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства, реконструкции, технического перевооружения, ремонта, реставрации объектов, а также работ по ее экспертизе;

- оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения;

- установку и монтаж локальных вычислительных сетей, систем охранной и пожарной сигнализации, видеонаблюдения, контроля доступа;

- услуги вневедомственной (в том числе пожарной) охраны;

- услуги по страхованию;

- прокат;

- наем жилых помещений при служебных командировках;

- изготовление и (или) приобретение бланочной продукции (в том числе бланков строгой отчетности, первичных учетных документов, регистров бюджетного учета, отчетности и пр.);

- услуги в области информационных технологий (в том числе приобретение неисключительных (пользовательских) прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных);

- другие расходы, связанные с оплатой работ, услуг, не отнесенные на подстатьи 221 – 225.

Статья 290 “Прочие расходы”. На данную статью относятся расходы, не связанные с оплатой труда, приобретением услуг для оказания государственных (муниципальных) услуг, обслуживанием государственных и муниципальных долговых обязательств, предоставлением за счет средств бюджетов бюджетной системы РФ безвозмездных и безвозвратных трансфертов организациям, бюджетам, осуществлением социального обеспечения, в том числе на:

- уплату налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней;

- уплату штрафов, пеней за несвоевременную уплату налогов и сборов, другие экономические санкции;

- отчисления денежных средств профсоюзным органам на культурно-массовую и физкультурную работу;

- возмещение морального вреда по решению судебных органов;

- выплату научных стипендий ученым, студентам, учащимся, аспирантам, докторантам, ординаторам, а также оплату расходов за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

- выплату государственных премий в различных областях;

- прием и обслуживание делегаций (представительские расходы);

- поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований (в том числе Олимпийских, Паралимпийских, Сурдлимпийских игр, чемпионатов мира и Европы), а также тренерам и специалистам сборных команд, обеспечившим их подготовку;

- прочие расходы, не отнесенные к другим статьям.

Группа 300 “Поступление нефинансовых активов”. Эта группа детализирована ст. ст. 310 – 340, в рамках которых группируются операции, связанные с приобретением, созданием объектов нефинансовых активов.

Статья 310 “Увеличение стоимости основных средств”. На данную статью относятся расходы по оплате договоров на строительство, приобретение (изготовление) в государственную, муниципальную собственность объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение и модернизацию основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование, в том числе зданий и сооружений (включая квартиры в многоквартирном доме), машин, оборудования и инструментов (включая транспортные средства, медицинский инструментарий, сценическо-постановочное оборудование, наглядные пособия и экспонаты, производственный и хозяйственный инвентарь), библиотечного фонда (на бумажных и иных носителях), драгоценностей и ювелирных изделий, прочих основных средств (предметов мебели, многолетних насаждений, рабочего и продуктивного скота и пр.).

Статья 340 “Увеличение стоимости материальных запасов”. На данную статью относятся расходы на приобретение (изготовление) в государственную, муниципальную собственность объектов материальных запасов, не относящихся к основным средствам, в том числе:

- строительных, санитарно-технических, электротехнических, хозяйственных материалов, кормов и фуража, семян, удобрений и других компонентов для содержания и воспроизводства ресурсов;

- возвратной и обменной тары, стекла и химпосуды, фотопринадлежностей, книжной, иной печатной продукции на бумажных и иных носителях (кроме библиотечных фондов и бланочной продукции), запасных и составных частей к объектам основных средств, спецоборудования для научно-исследовательских и опытно-конструкторских работ, прочих материальных запасов.

Смета составляется учреждением в двух экземплярах, подписывается руководителем учреждения и главным бухгалтером (в их отсутствие – заместителями), заверяется гербовой печатью и направляется в Департамент бюджетной и финансовой политики Минспорттуризма. Смета утверждается министром Минспорттуризма и его заместителем. Вносить изменения в сметы рекомендуется не чаще одного раза в квартал (разд. II, III, IV Порядка N 54).

Форма сметы предусмотрена в Приложении 2 к Порядку N 54, изменения показателей сметы составляются по форме, приведенной в Приложении 4 к Порядку N 54, а измененная смета составляется по той же форме, что и первоначальная.

Смета по приносящей доход деятельности

Смета составляется учреждением в начале финансового года, подписывается главным бухгалтером, руководителем или их заместителями, заверяется гербовой печатью и представляется на утверждение главному распорядителю средств федерального бюджета (п. 2 Порядка N 23).

Как и в бюджетную смету, в смету по приносящей доход деятельности можно вносить в течение года изменения, но не чаще одного раза в квартал. В этом случае один экземпляр утвержденной руководителем учреждения измененной сметы не позднее пяти дней после ее утверждения необходимо направить в вышестоящую организацию с сопроводительным письмом, в котором дается обоснование внесенных изменений (п. 4 Порядка N 23).

Смета рассчитывается с учетом конкретной информации по источникам формирования доходов (законодательных актов, устава, договоров, тарифов и других документов, подтверждающих правомерность получения денежных средств) и расходов (хозяйственно-экономического обоснования расходования средств, полученных от приносящей доход деятельности). При необходимости главный распорядитель вправе затребовать дополнительную информацию по расчету показателей сметы (п. 6 Порядка N 23).

Внимание! Недопустимо внутристатейное перераспределение и перерасходование средств по утвержденной смете без внесения соответствующих корректировок и утверждения сметы (п. 12 Порядка N 23).

Приведем в качестве примера расчет некоторых плановых сметных показателей, которые можно использовать при формировании как сметы бюджетной, так и внебюджетной.

Расчеты к смете на 2009 год Расчет расходов по подстатье 221 “Услуги связи”

N п/п | Наименование показателя | Кол-во | Средняя плата в месяц | Средняя фактическая сумма ((гр. 3 x гр. 4) x 12) |

1 | 2 | 3 | 4 | 5 |

1 | Годовое абонентское обслуживание телефонной точки | 2 | 0,3 | 7,2 |

N п/п | Наименование показателя | Кол-во | Стоимость (тыс. руб.) | Сумма (тыс. руб.) (гр. 3 x гр. 4) |

1 | 2 | 3 | 4 | 5 |

1 | Почтовые отправления | 10 | 0,2 | 2 |

N п/п | Наименование показателя | Объем информации (гигабайт в год) | Стоимость 1 гигабайта (тыс. руб.) | Стоимость аренды канала | Сумма (тыс. руб.) ((гр. 3 x гр. 4) + гр.5) |

1 | 2 | 3 | 4 | 5 | 6 |

1 | Информационно- техническое обеспечение сети Интернет | 60 | 0,1 | 2,5 | 8,5 |

Расчет расходов по подстатье 223 “Коммунальные услуги”

N п/п | Наименование услуг | КОСГУ | Единица измерения | Кол-во в год | Тариф (руб.) | Сумма (тыс. руб.) |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

1 | Потребление тепла | 22301 | Гкал | 200,5 | 190 | 38,1 |

2 | Потребление электроэнергии | 22302 | кВт/ч | 2400 | 1,20 | 2,9 |

3 | Водоснабжение | 22303 | куб. м | 5000 | 3,50 | 17,5 |

Смета доходов и расходов составляется в тысячах рублей с одним десятичным знаком. В доходной части отражаются ожидаемые поступления денежных средств по всем источникам образования средств, полученных от приносящей доход деятельности, остаток средств на начало года и объем средств на уплату налогов, не включаемых в состав расходов (налог на прибыль, НДС), со знаком “минус” по соответствующим кодам доходов. Расходы распределяются в структуре КОСГУ без их отнесения к конкретным источникам образования средств (п. п. 7, 8, 9 Порядка N 23).

По поводу отражения налога на прибыль в доходной части сметы заметим следующее. Предпринимательская деятельность бюджетных учреждений не является коммерческой и не преследует цели извлечения прибыли. Учреждения могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы (Письмо Роспотребнадзора от 05.10.2006 N 0100/10666-06-32). Кроме того, в п. 3.2 Порядка осуществления операций со средствами, полученными от приносящей доход деятельности <1> говорится, что в смете показатели расходов не должны быть меньше сумм, принятых получателем обязательств, финансовым источником исполнения которых являются средства, полученные от приносящей доход деятельности. Следовательно, по мнению автора, прибыль не может быть запланирована и отражена в смете по приносящей доход деятельности.

<1> Приказ Минфина России от 01.09.2008 N 88н “О порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности”.

Приведем пример составления сметы доходов и расходов по приносящей доход деятельности.

--------------------------------------------------------------------------¬

¦ УТВЕРЖДАЮ ¦

¦ Министр (заместитель Министра) ¦

¦ спорта, туризма и молодежной ¦

¦ политики Российской Федерации ¦

¦ ___________________ ¦

¦ подпись Ф.И.О. ¦

¦ ¦

¦ ___________________ ¦

¦ дата ¦

¦ ¦

¦ Смета доходов и расходов ¦

¦ по приносящей доход ¦

¦ деятельности на 2009 год ¦

¦ ¦

¦ Институт физической культуры и спорта ¦

¦ --------------------------------------------- ¦

¦ (полное наименование учреждения, организации) ¦

¦ ¦

¦ Министерство спорта, туризма и молодежной политики Российской Федерации ¦

¦ ----------------------------------------------------------------------- ¦

¦ (главный распорядитель средств федерального бюджета) ¦

¦ ¦

¦ Единица измерения: тыс. руб. ¦

+----------------------------------T--------------------------T-----------+

¦ Наименование ¦ Коды ¦ Сумма ¦

¦ ¦ ¦ средств ¦

¦ ¦ ¦ на год ¦

+----------------------------------+--------------------------+-----------+

¦ А ¦ Б ¦ 1 ¦

+----------------------------------+--------------------------+-----------+

¦ ДОХОДЫ ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Остаток на начало года ¦ ¦ 10,0 ¦

+----------------------------------+--------------------------+-----------+

¦Доходы от предпринимательской и ¦777 3 00 00000 00 0000 000¦ 500,0 ¦

¦иной приносящей доход ¦ ¦ ¦

¦деятельности, ¦ ¦ ¦

¦в том числе остаток на начало года¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Рыночные продажи товаров и услуг ¦777 3 02 00000 00 0000 000¦ 300,0 ¦

+----------------------------------+--------------------------+-----------+

¦Доходы от оказания услуг ¦777 3 02 01000 00 0000 130¦ 300,0 ¦

+----------------------------------+--------------------------+-----------+

¦Доходы от оказания услуг ¦777 3 02 01010 01 0000 130¦ 300,0 ¦

¦федеральными учреждениями ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Доходы от реализации активов ¦777 3 02 02000 00 0000 400¦ 90,0 ¦

+----------------------------------+--------------------------+-----------+

¦Доходы от реализации активов, ¦777 3 02 02041 01 0000 440¦ 90,0 ¦

¦осуществляемой федеральными ¦ ¦ ¦

¦учреждениями ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Безвозмездные поступления, ¦777 3 03 00000 00 0000 000¦ 100,0 ¦

¦полученные от предпринимательской ¦ ¦ ¦

¦и иной приносящей доход ¦ ¦ ¦

¦деятельности ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Гранты, премии, добровольные ¦777 3 03 00000 00 0000 180¦ 70,0 ¦

¦пожертвования ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Гранты, премии, добровольные ¦777 3 03 03010 01 0000 180¦ 70,0 ¦

¦пожертвования федеральным ¦ ¦ ¦

¦государственным учреждениям ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Прочие безвозмездные поступления ¦777 3 03 99000 00 0000 180¦ 30,0 ¦

+----------------------------------+--------------------------+-----------+

¦Прочие безвозмездные поступления ¦777 3 03 99010 01 0000 180¦ 30,0 ¦

¦федеральным учреждениям ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦ РАСХОДЫ ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Оплата труда и начисления на ¦777 0 00 00000 00 0000 210¦ 200,0 ¦

¦выплаты по оплате труда ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Заработная плата ¦777 0 00 00000 00 0000 211¦ 150,0 ¦

+----------------------------------+--------------------------+-----------+

¦Прочие выплаты ¦777 0 00 00000 00 0000 212¦ 10,0 ¦

+----------------------------------+--------------------------+-----------+

¦Начисления на выплаты по оплате ¦777 0 00 00000 00 0000 213¦ 40,0 ¦

¦труда ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Оплата работ, услуг ¦777 0 00 00000 00 0000 220¦ 165,0 ¦

+----------------------------------+--------------------------+-----------+

¦Услуги связи ¦777 0 00 00000 00 0000 221¦ 15,0 ¦

+----------------------------------+--------------------------+-----------+

¦Транспортные услуги ¦777 0 00 00000 00 0000 222¦ 10,0 ¦

+----------------------------------+--------------------------+-----------+

¦Коммунальные услуги ¦777 0 00 00000 00 0000 223¦ 60,0 ¦

+----------------------------------+--------------------------+-----------+

¦Арендная плата за пользование ¦777 0 00 00000 00 0000 224¦ 35,0 ¦

¦имуществом ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Работы, услуги по содержанию ¦777 0 00 00000 00 0000 225¦ 20,0 ¦

¦имущества ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Прочие работы, услуги ¦777 0 00 00000 00 0000 226¦ 25,0 ¦

+----------------------------------+--------------------------+-----------+

¦Прочие расходы ¦777 0 00 00000 00 0000 290¦ 10,0 ¦

+----------------------------------+--------------------------+-----------+

¦Увеличение стоимости основных ¦777 0 00 00000 00 0000 310¦ 55,0 ¦

¦средств ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦Увеличение стоимости материальных ¦777 0 00 00000 00 0000 340¦ 70,0 ¦

¦запасов ¦ ¦ ¦

+----------------------------------+--------------------------+-----------+

¦ИТОГО РАСХОДОВ ¦777 0 00 00000 00 0000 900¦ 500,0 ¦

+----------------------------------+--------------------------+-----------+

¦ ¦

¦ Руководитель учреждения ____________________________ ¦

¦ подпись, расшифровка подписи ¦

¦ ¦

¦ Начальник экономической службы ¦

¦ (или главный бухгалтер) ____________________________ ¦

¦ подпись, расшифровка подписи ¦

¦ дата ¦

L--------------------------------------------------------------------------

Средства, полученные учреждением от приносящей доход деятельности, учитываются на лицевых счетах, открытых ими в ОФК. Они расходуются в соответствии с разрешением главного распорядителя на открытие лицевого счета по учету средств, полученных от предпринимательской и иной приносящей доход деятельности. Указанные средства не могут направляться учреждением на создание других организаций, покупку ценных бумаг и размещаться на депозиты в кредитных организациях (п. п. 6, 11 Порядка N 23).

О.Заболонкова

Редактор журнала

“Силовые министерства и ведомства:

бухгалтерский учет и налогообложение”

Очень сложно написать не зная, какое конкретно соревнование проводится. .

Вот примерные статьи затрат которые могут включаться в смету в зависимости от его специфики.

Упрощенная смета для соревнований любительского уровня (школьных, вузовских и т. д.. )

Затраты в руб. естественно для каждого соревнования индивидуальны)

Статья расходов

1. Аренда помещения ( если таковая есть ) – ____ руб.

2. Стоимость приобретенного для соревнования оборудования, инвентаря, спортивной формы ( если таковое приобретается для соревнований) – _____ руб.

3. Оплата работы судей ( если производится) – ____ руб.

4. Стоимость призов и подарков – _____ руб.

5. Затраты на чаепитие после соревнований ( часто бывает на соревнованиях школьников младших классов) – _____ руб.

Итого – ______ руб

6. Прочие и непредвиденные затраты ( обычно 10-15 % от общей суммы затрат) – _____ руб.

Всего затрат- _____ руб.

Перечень примерный. Выбирайте то, что конкретно подходит Вам, возможны и другие специфические статьи расходов.