Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

- Месяц;

- Квартал;

- Полугодие;

- Год.

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

Пр(план) = Выр(план) – Себ(факт)

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

Пр(план) = Пр.(ОН) + Пр.(за период) – Пр.(ОК)

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

Метод взаимосвязи выручки, затрат и прибыли

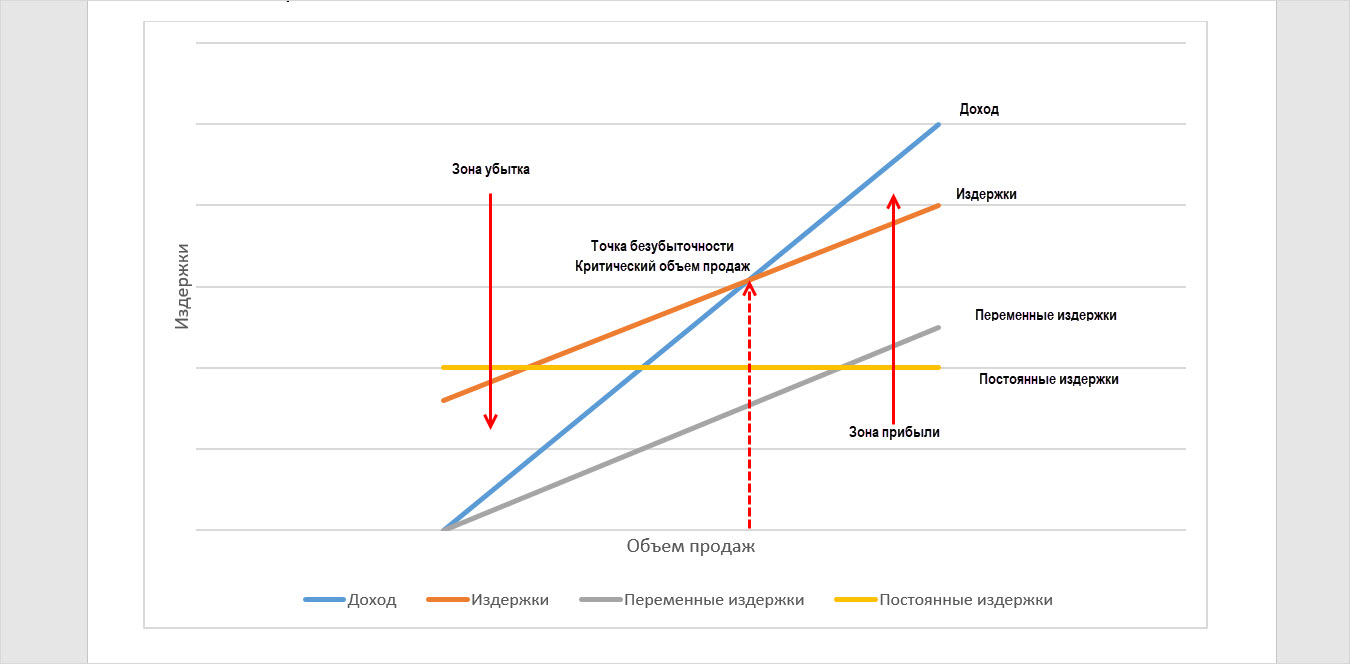

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

Наиболее используемый метод планирования – метод прямого счета.

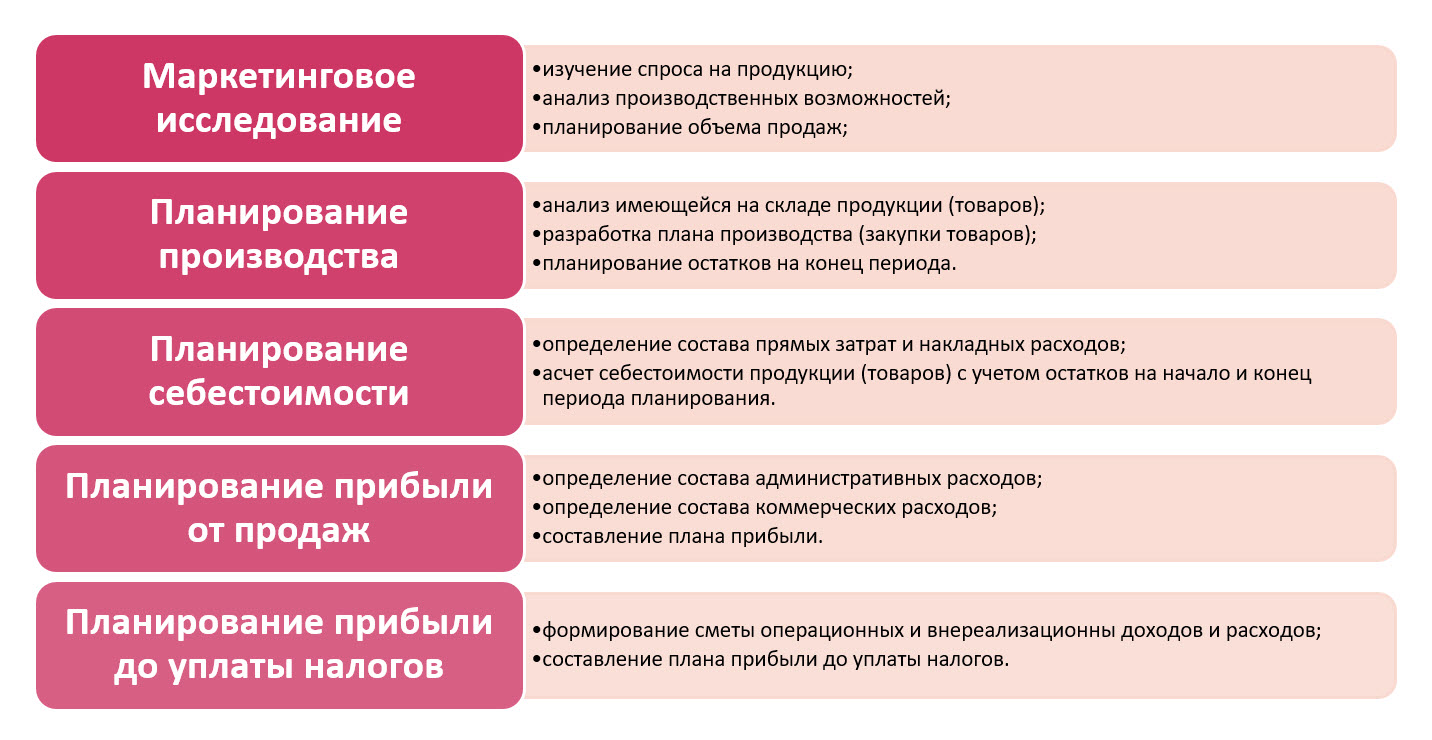

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)».

Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

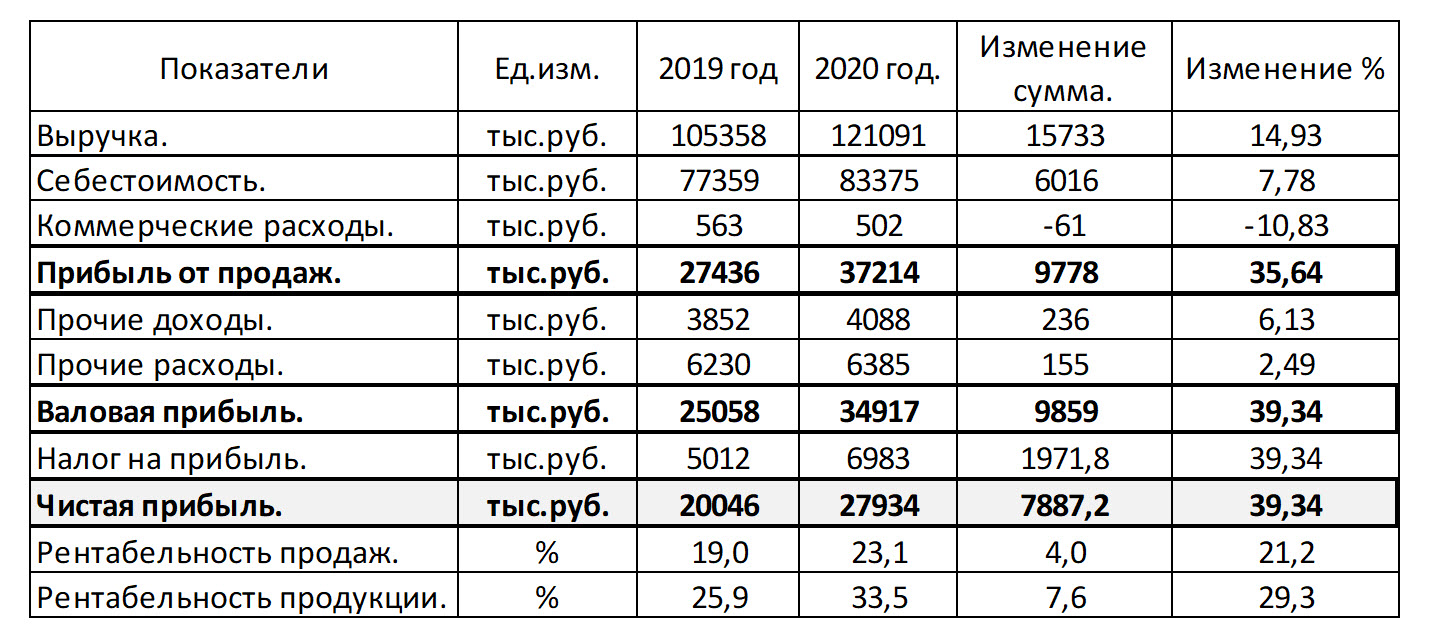

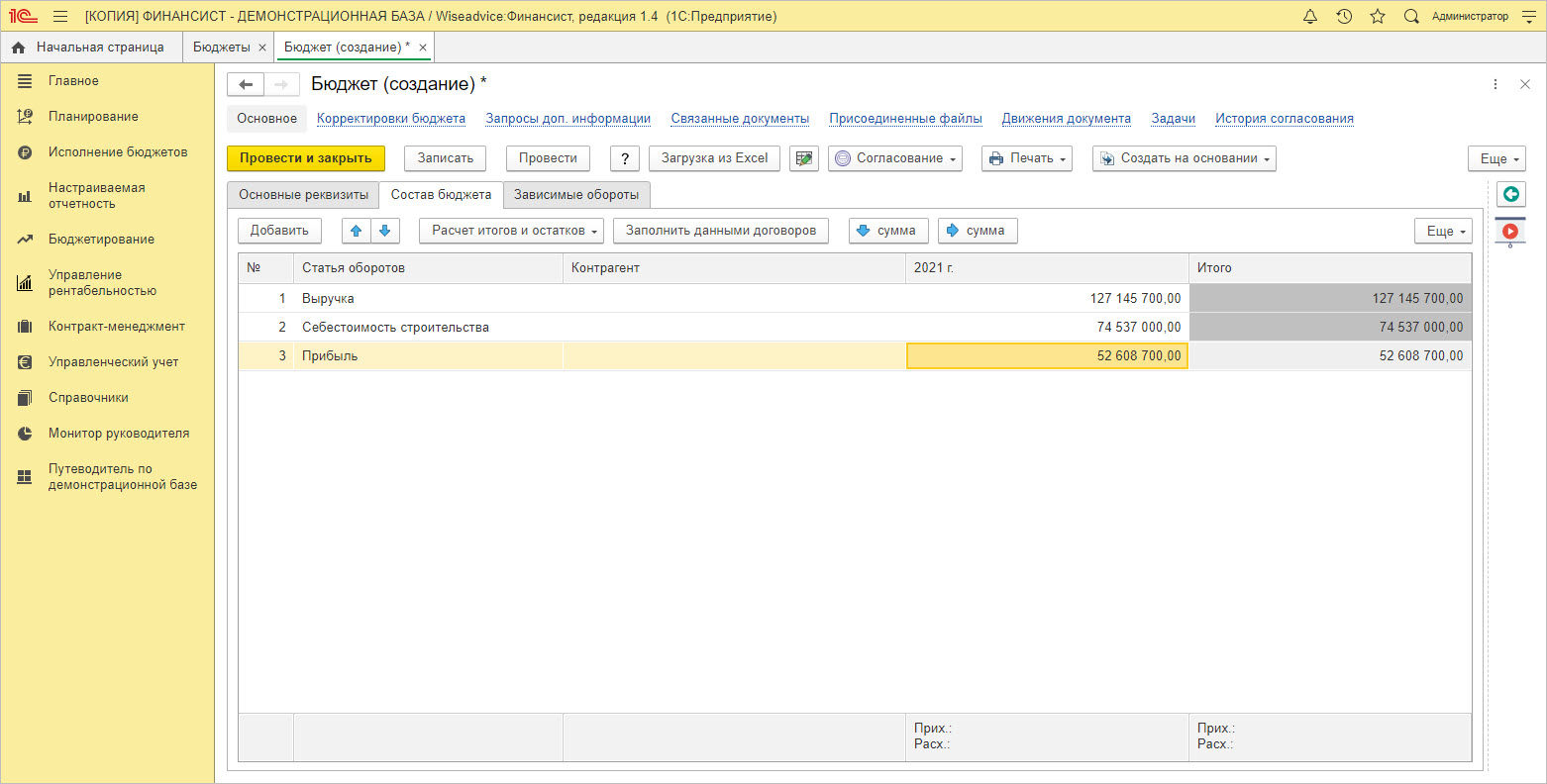

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

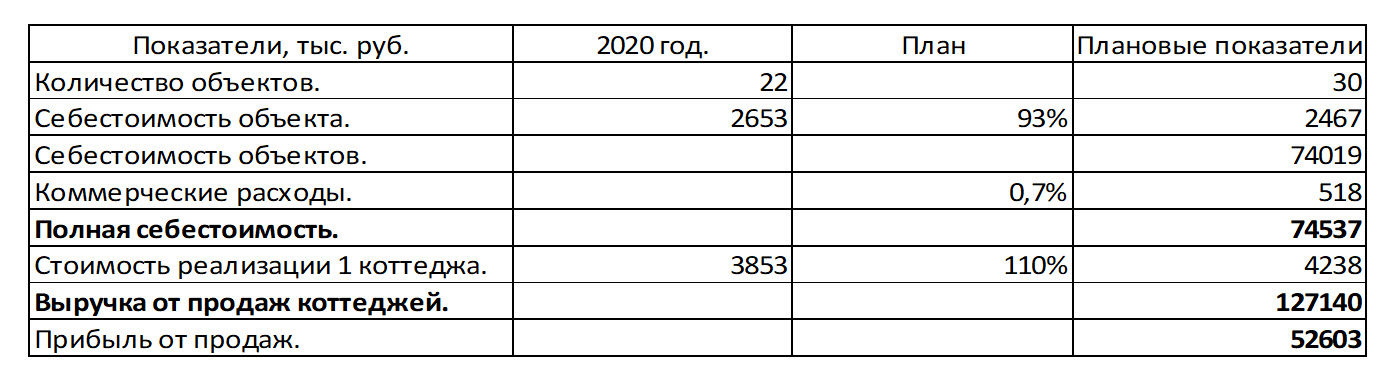

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

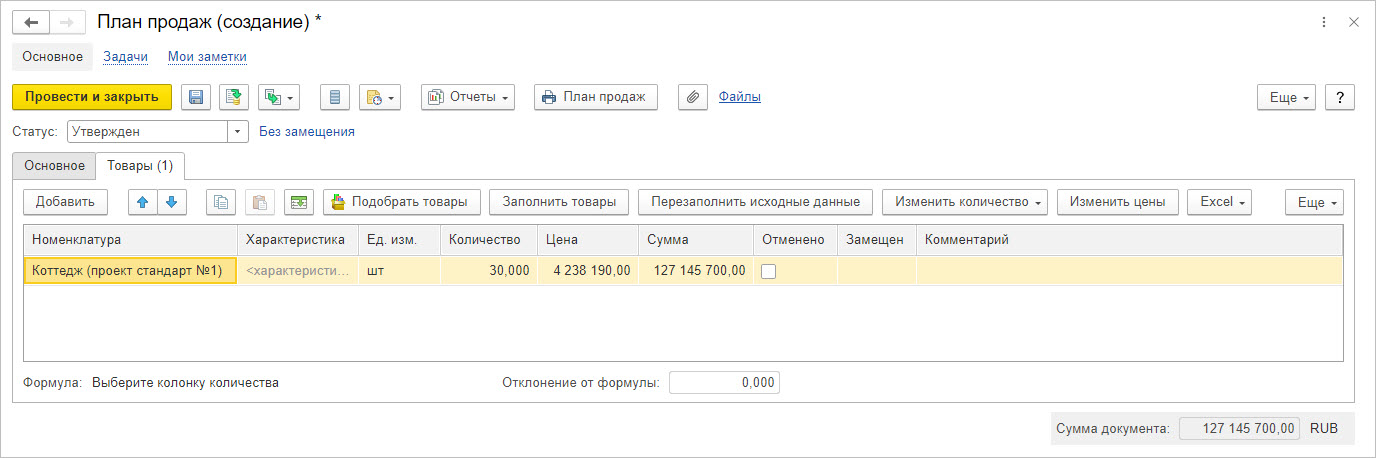

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

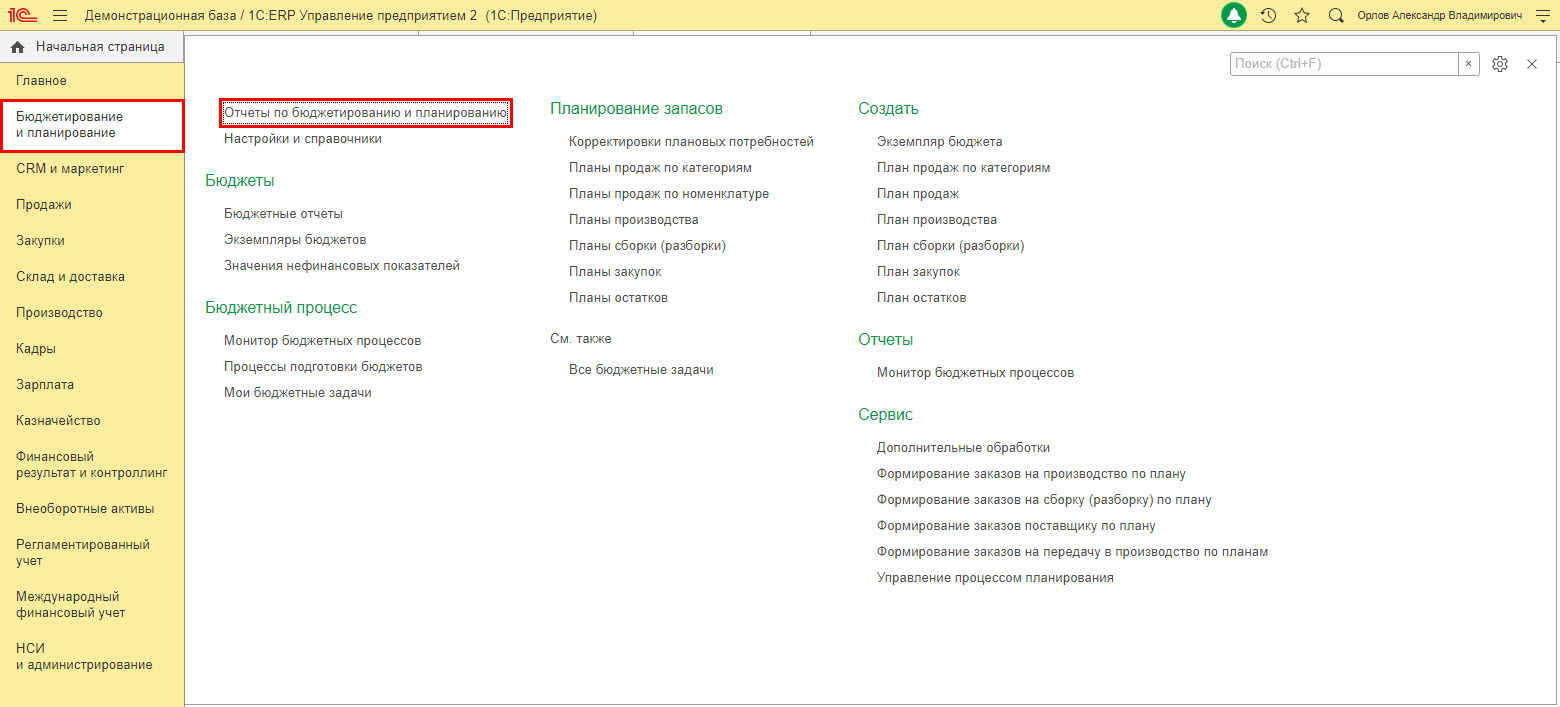

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

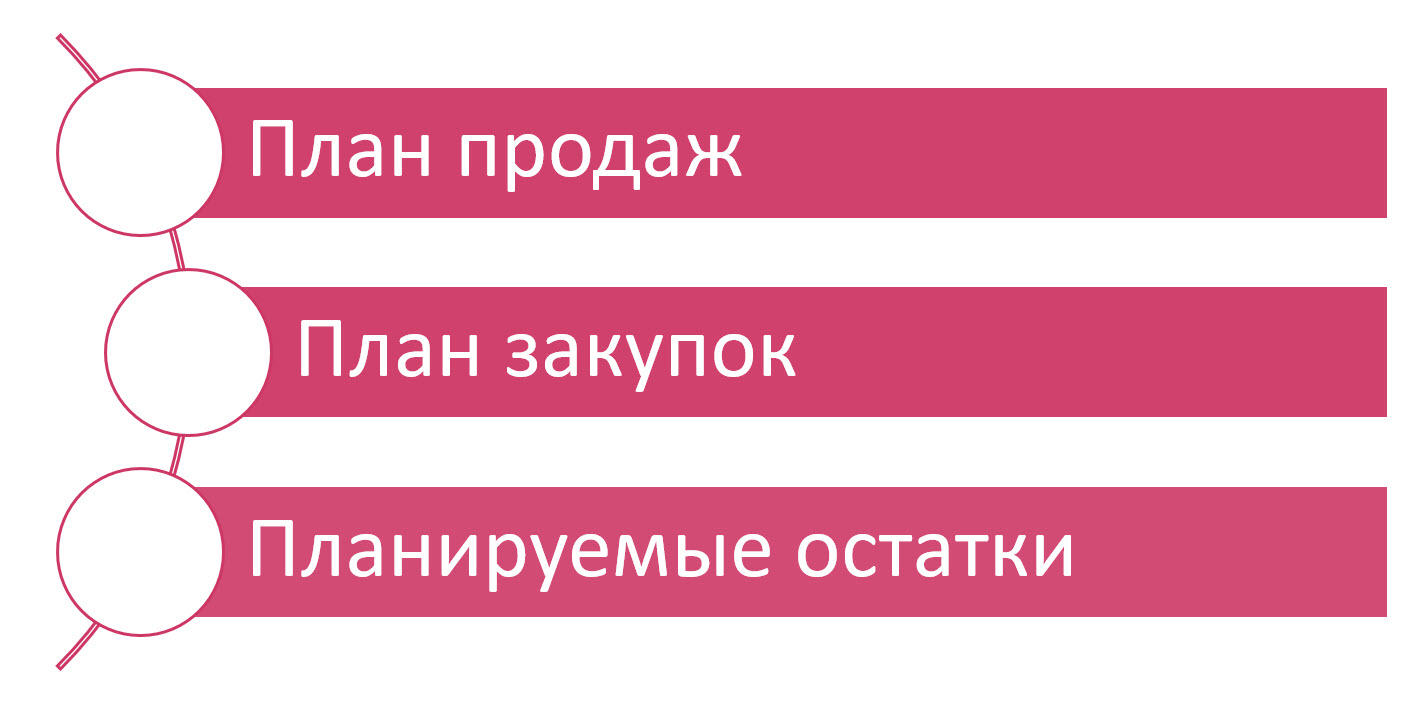

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» – «Бюджетирование и планирование».

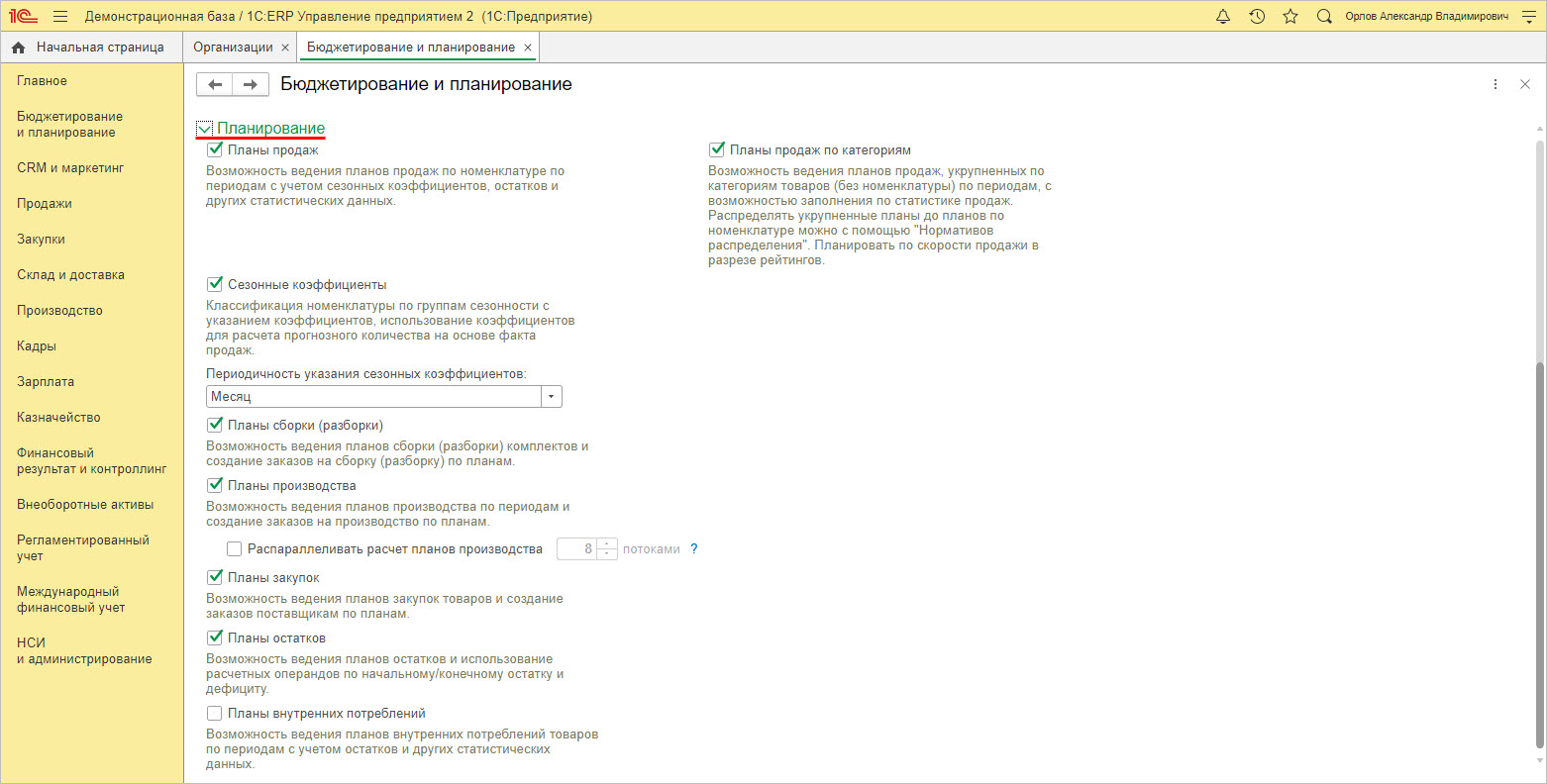

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

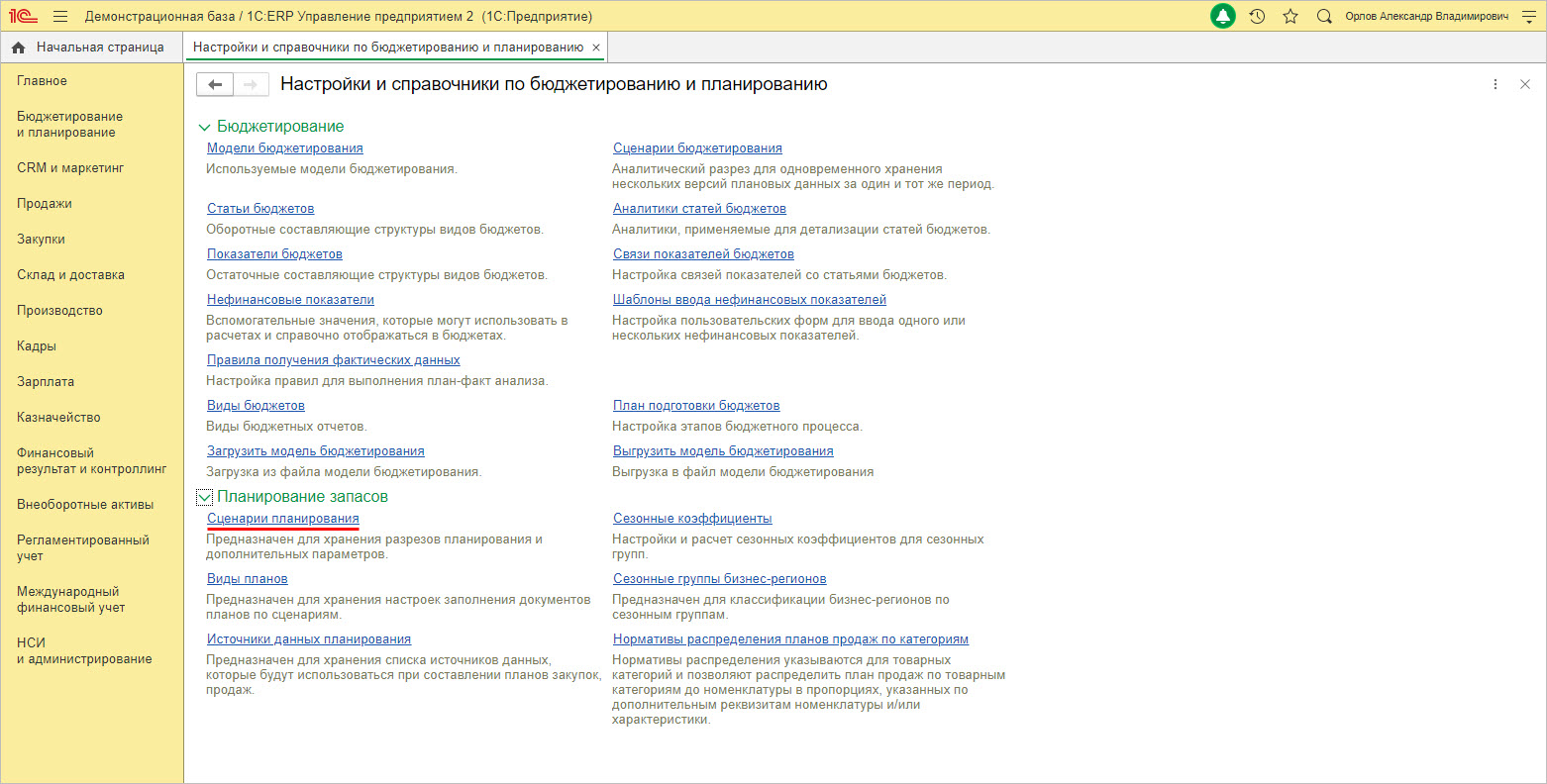

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

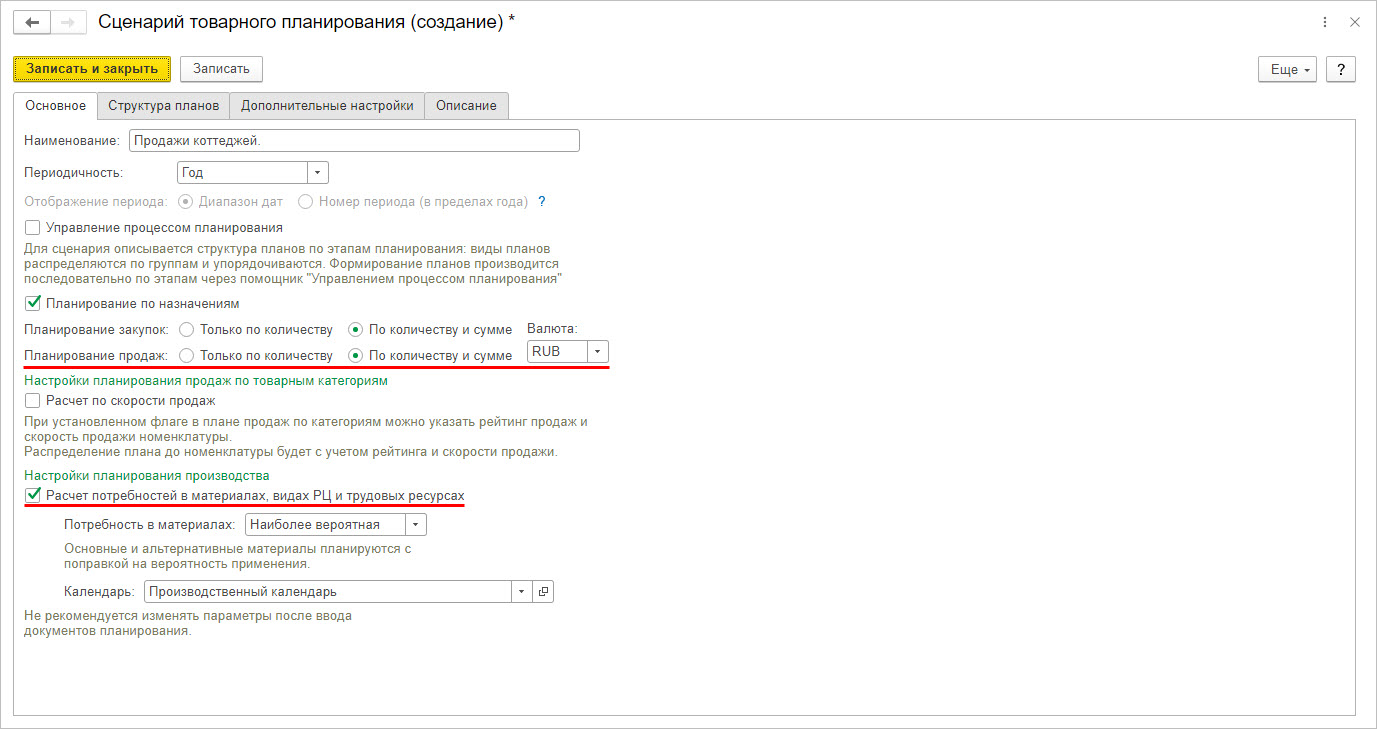

Пользователь задает сценарии планирования по одноименной гиперссылке.

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

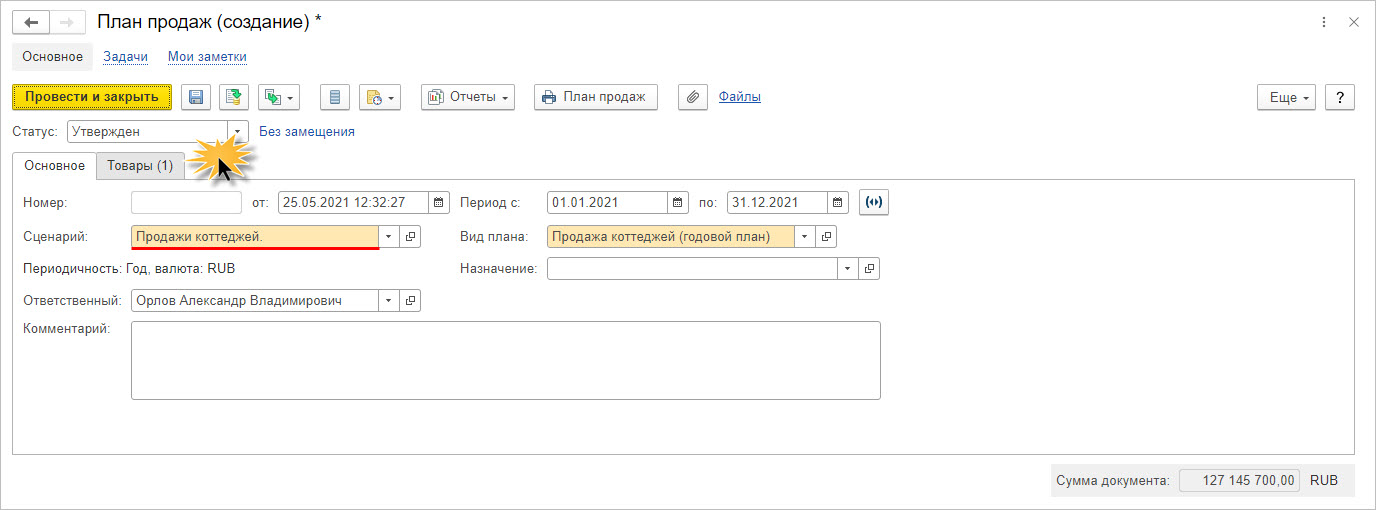

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

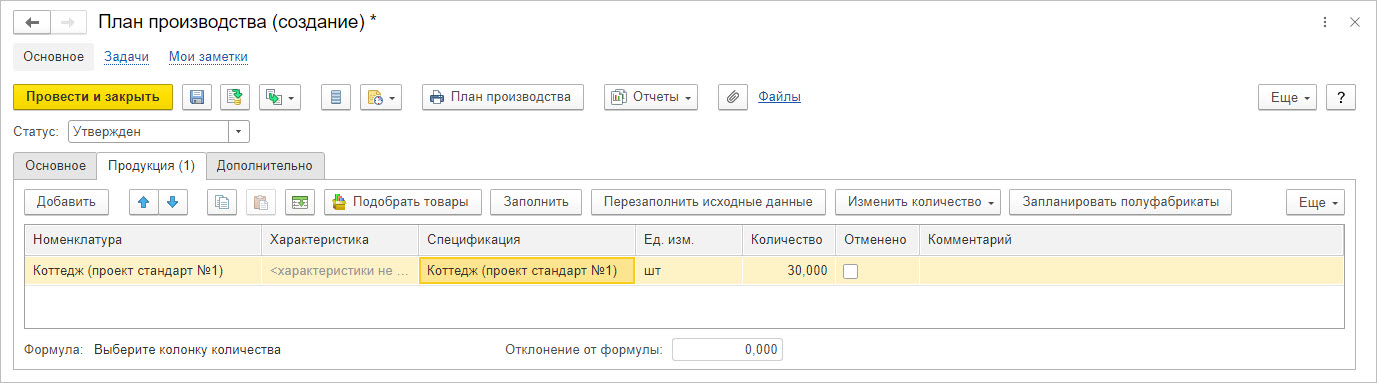

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» – «План производства».

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

1С:ERP – профессиональное решение для планирования прибыли

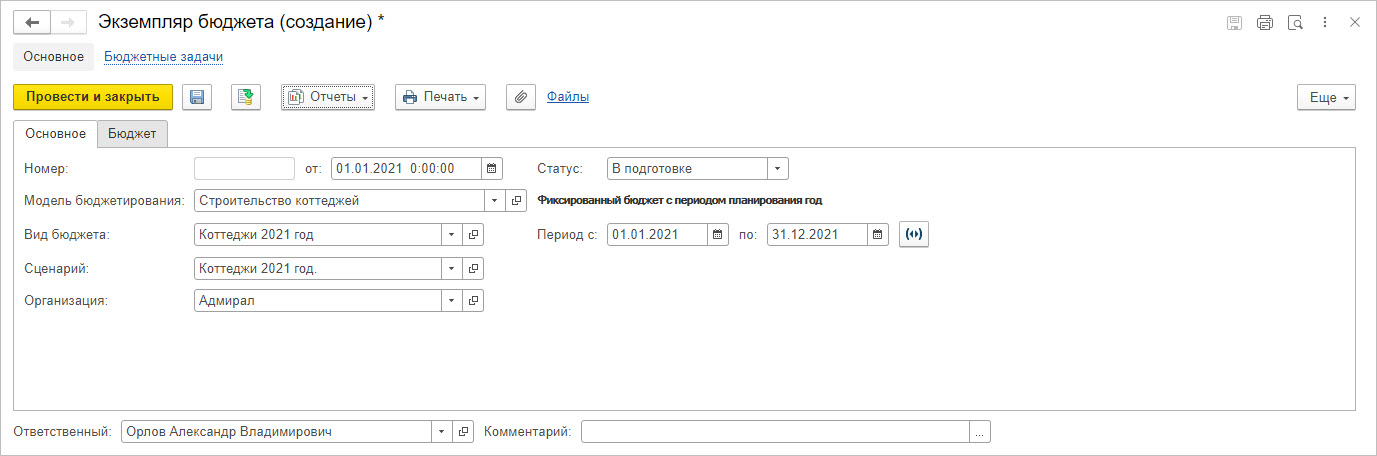

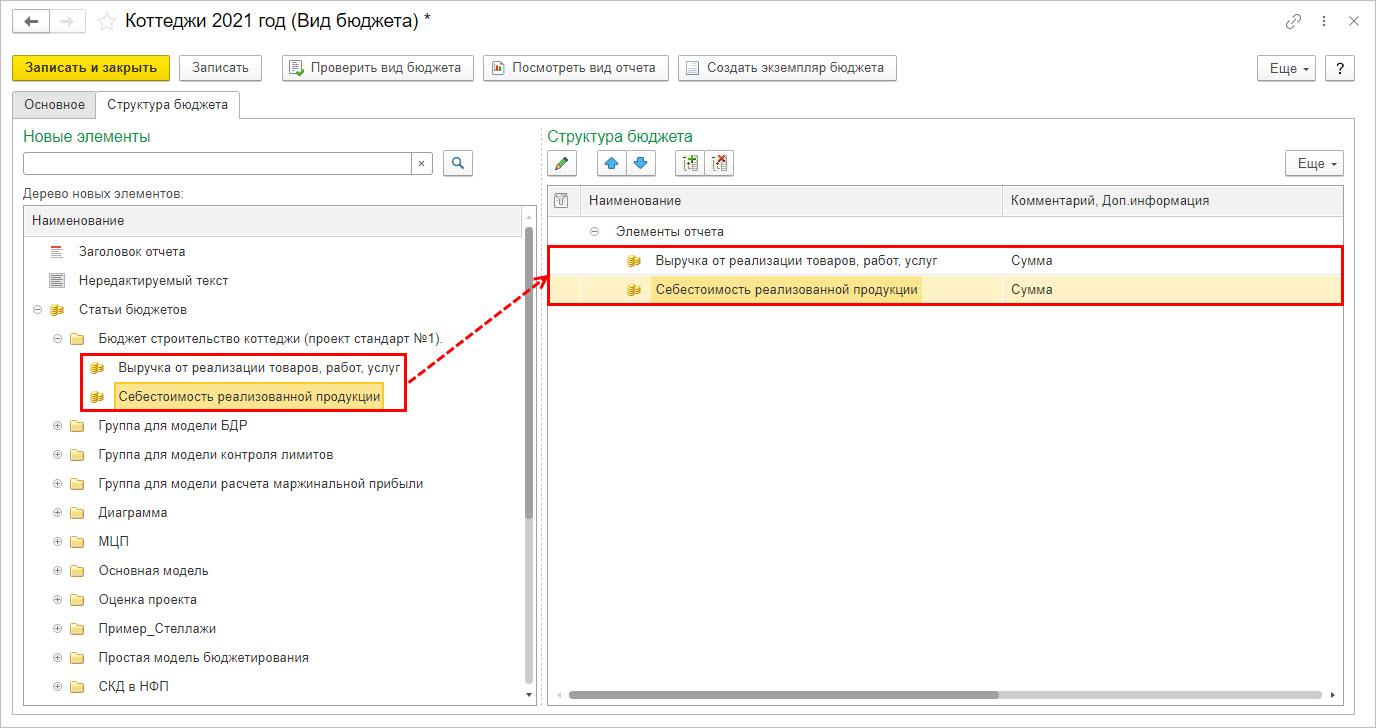

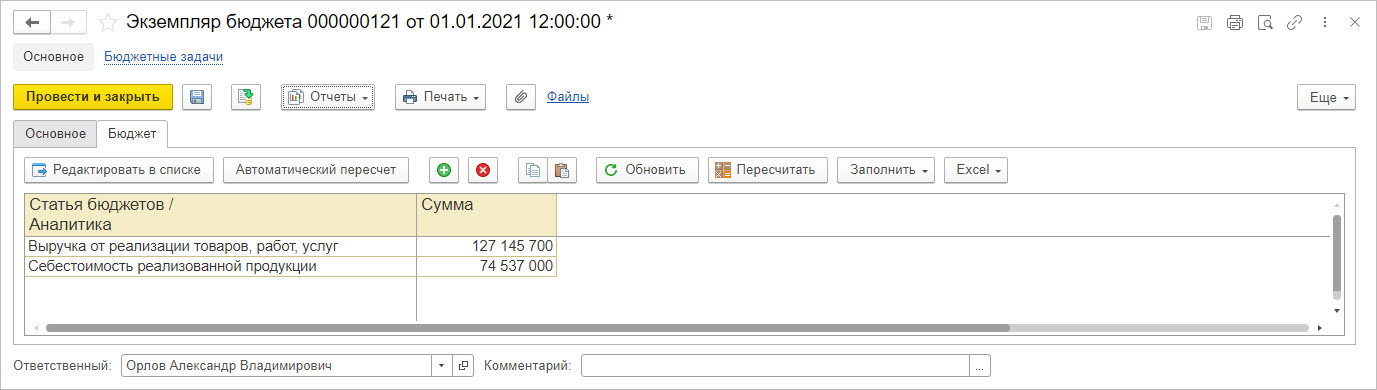

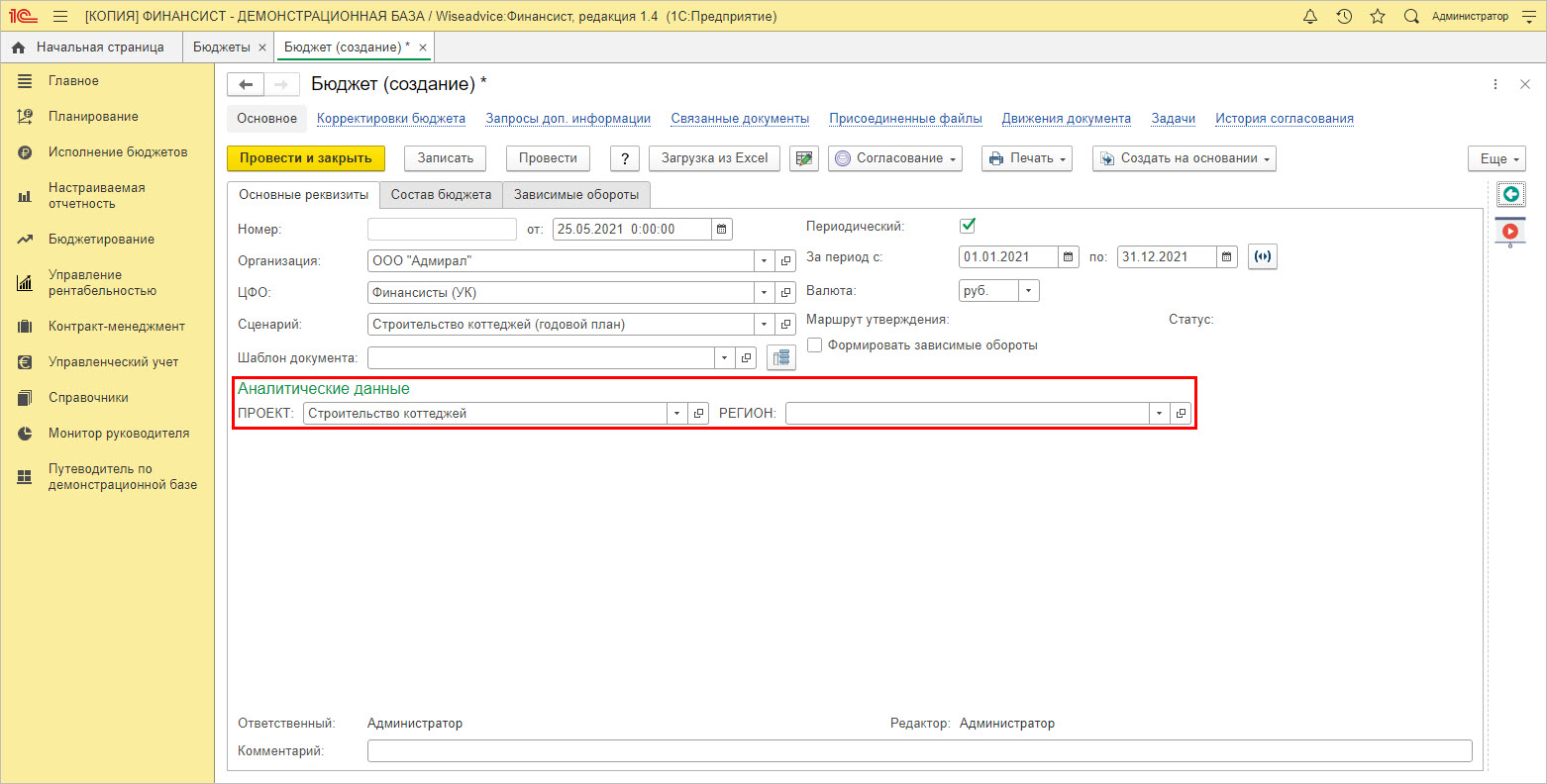

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

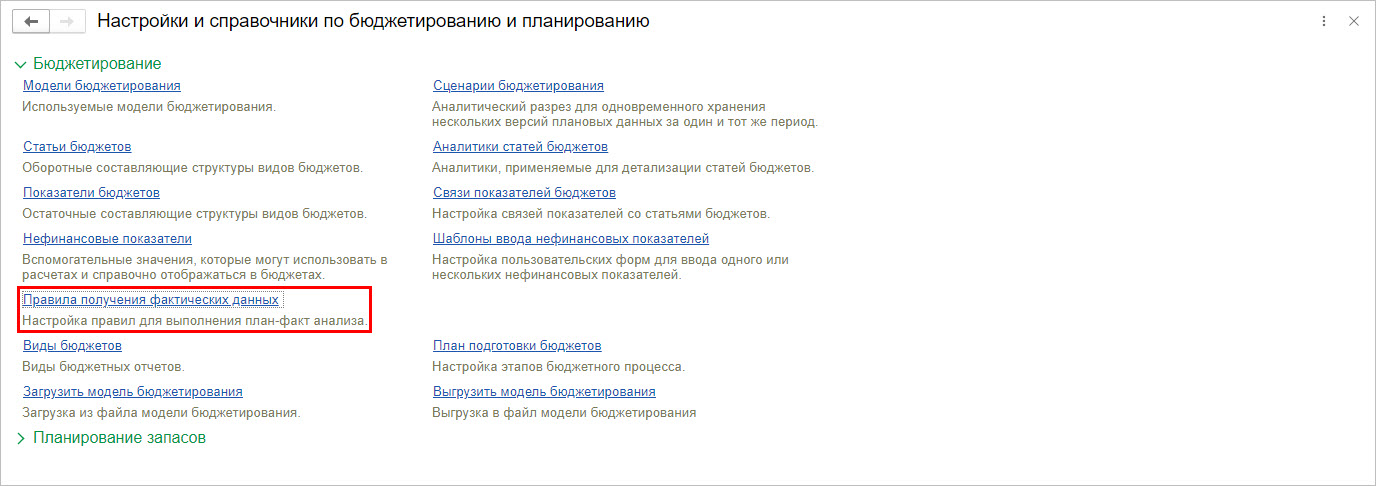

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

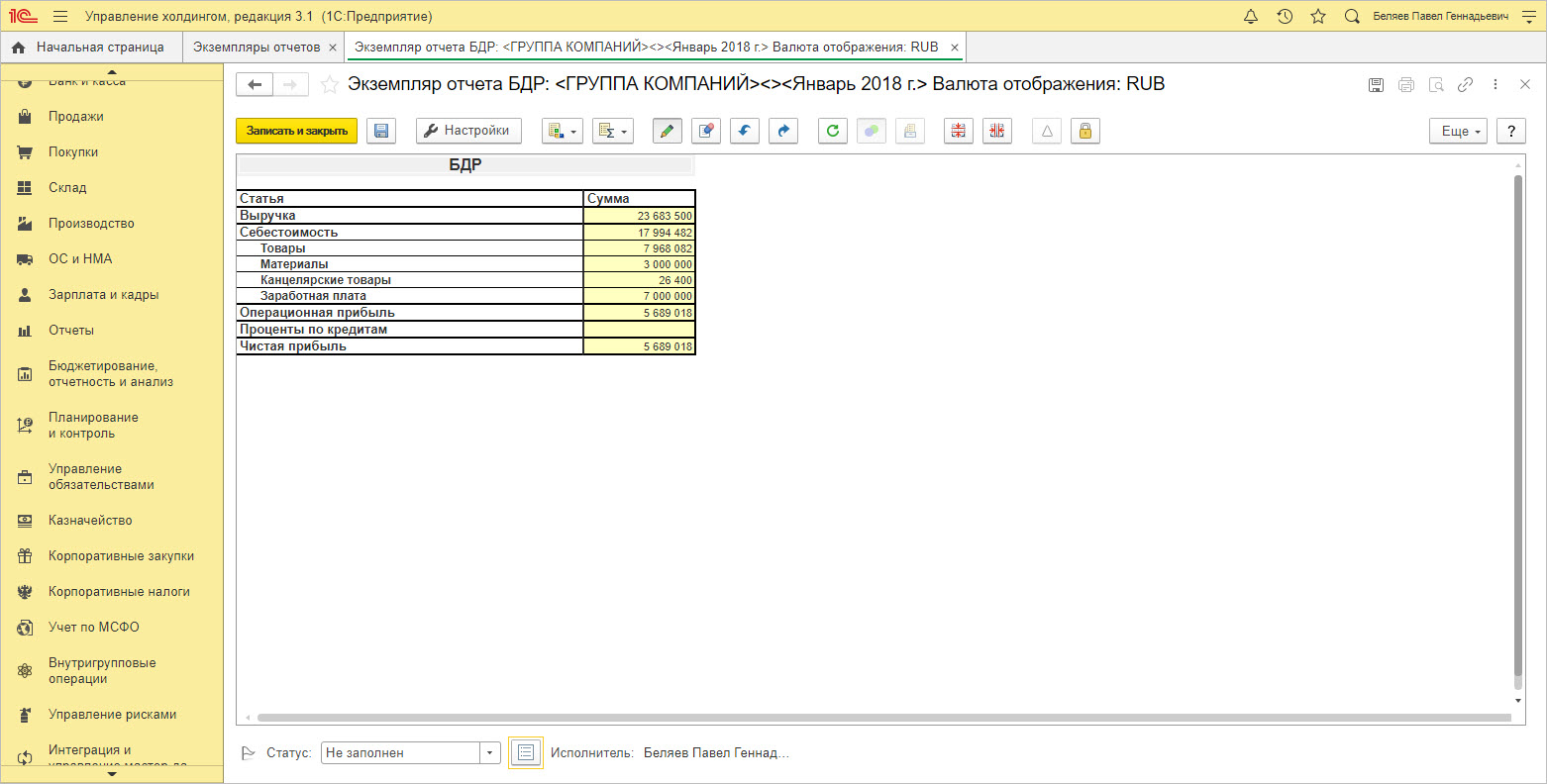

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

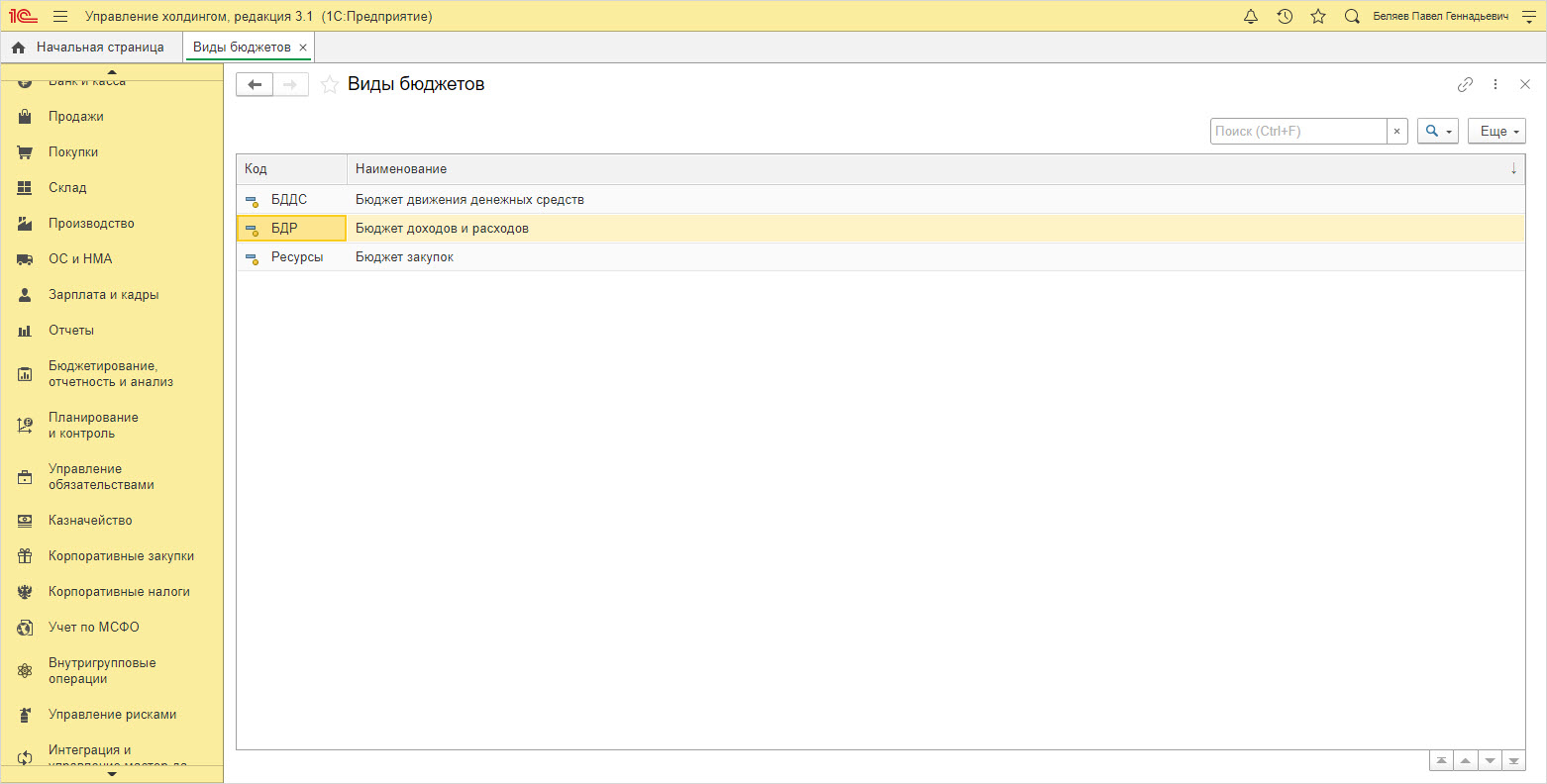

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

Планирование чистой прибыли в холдингах на базе 1С:Управление холдингом

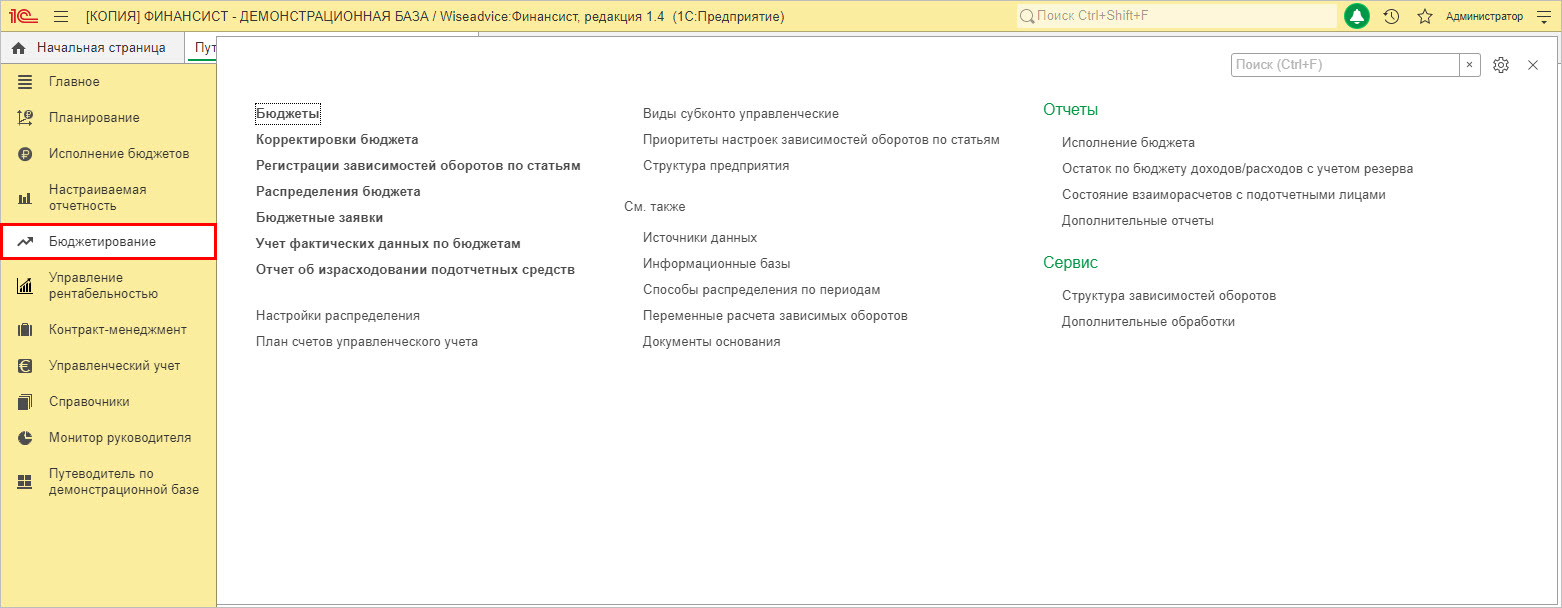

WA:Финансист

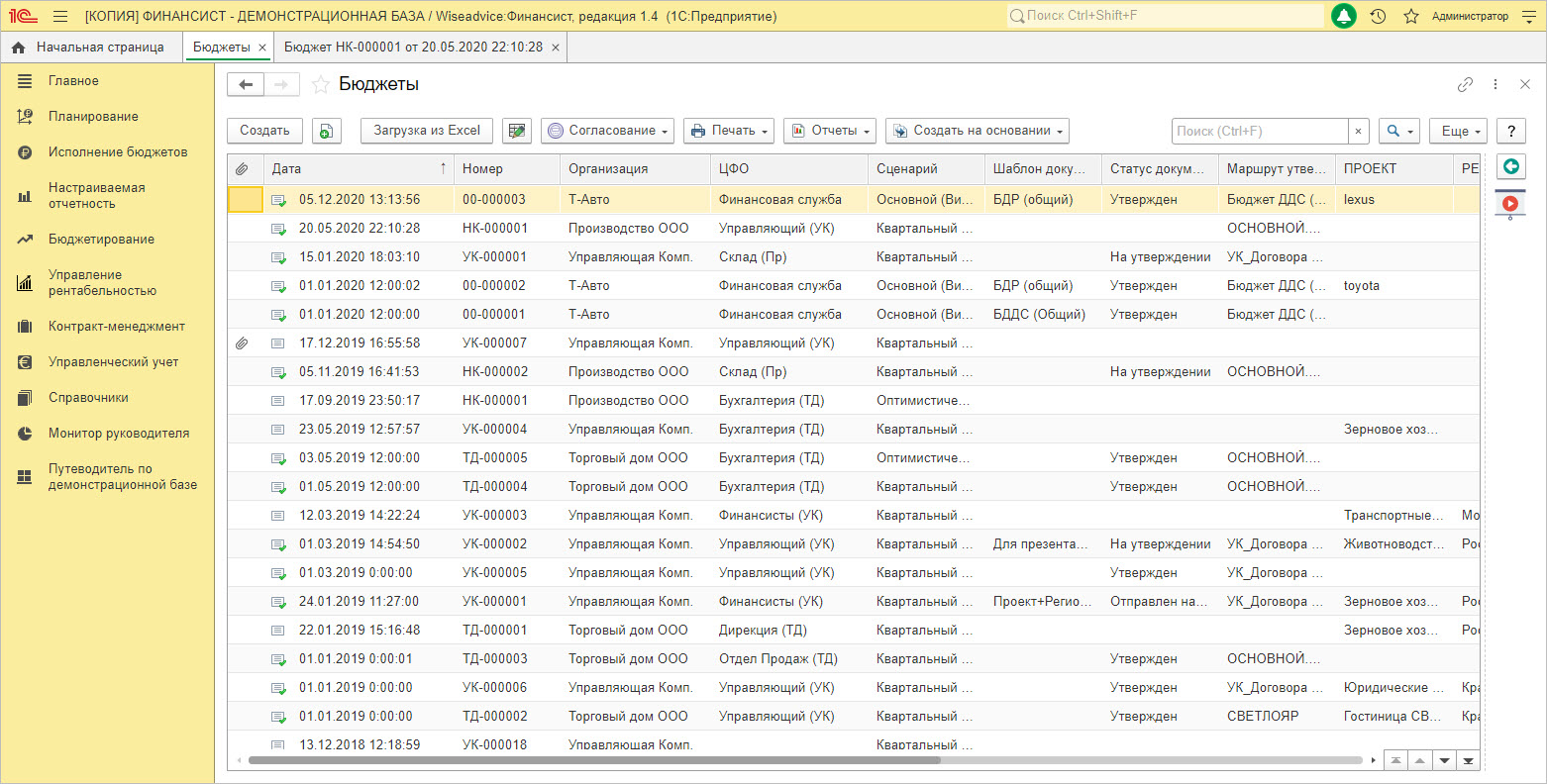

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

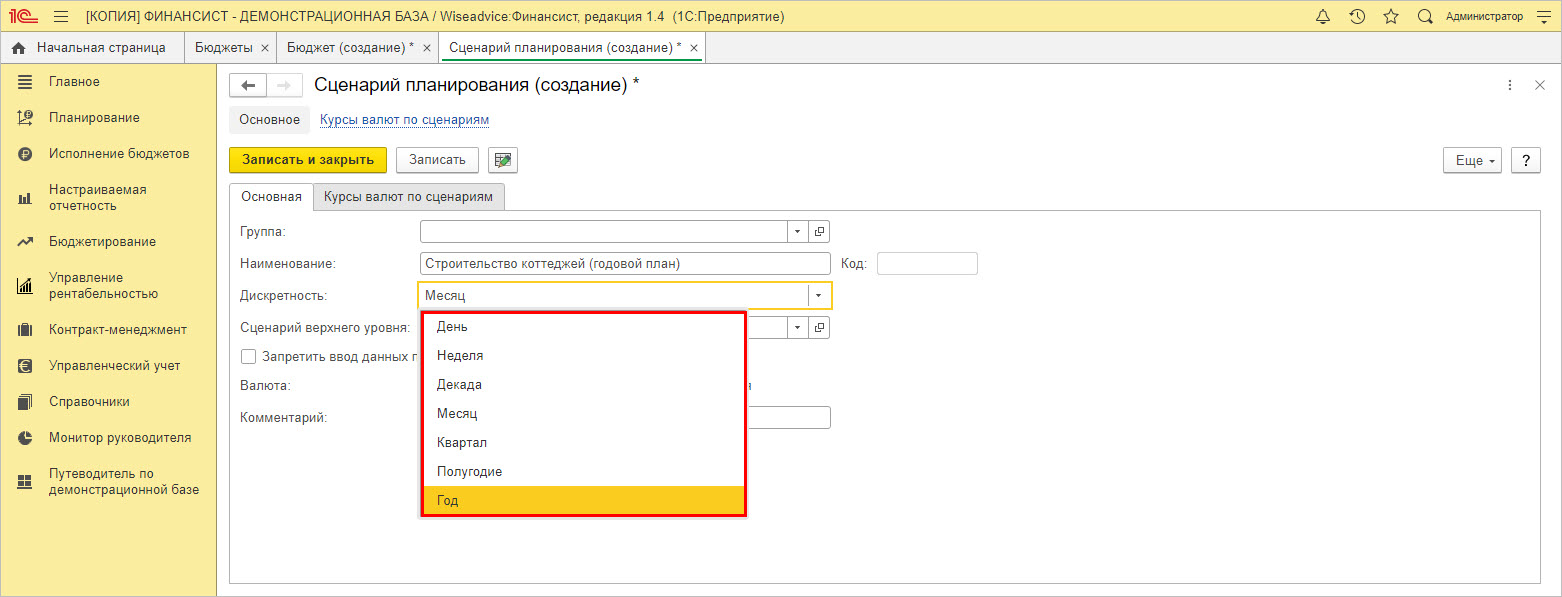

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Современное решение WA:Финансист для управленческого учета и планирования прибыли

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Добавить в «Нужное»

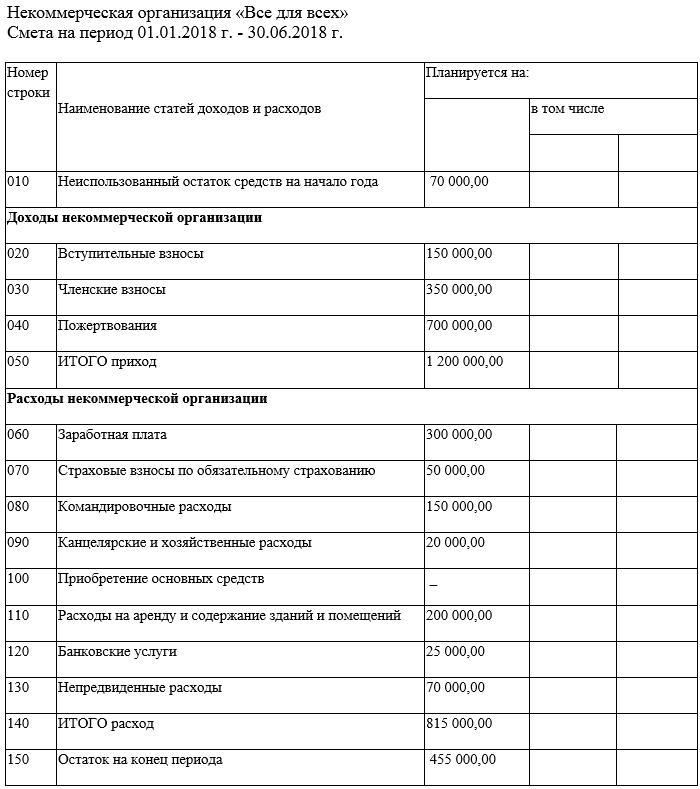

Смета доходов и расходов

Финансовый результат деятельности компании принято оценивать по форме 2 «Отчет о прибылях и убытках». Однако существует еще один отчет, который, в частности, широко используется в управленческом учете – смета доходов и расходов предприятия.

Определение сметы доходов и расходов

В бухгалтерском учете существует ключевое понятие совмещения доходов и расходов – в периоде может быть списана та себестоимость (расходы на производство товаров или услуг), которая относится к реализованной, а не произведенной продукции. Все же расходы периода, понесенные в отчетном периоде, вне зависимости от того, относятся они к реализации данного периода или нет, формируют смету расходов (также именуемую сметой затрат) данного периода. Доходная часть сметы представляет собой перечень всех доходов, полученных за период.

Области применения сметы

Широкой областью применения сметы доходов и расходов являются бюджетирование и отчетность некоммерческих учреждений. Так как данные предприятия не рассчитывают плановую себестоимость (в связи со сложностью расчетов и отсутствием строгой необходимости), годовым бюджетом и отчетностью данных учреждений является смета доходов и расходов. В данном случае смета служит инструментом контроля расходов денежных средств. Это регламентировано соответствующим законодательством и объясняется тем, что значительное количество некоммерческих организаций получает государственное финансирование.

Нормативными документами, регламентирующими составление и утверждение смет некоммерческих учреждений, являются:

- Приказ Минфина России от 20.11.2007 №112н «Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений»;

- Приказ Минфина России от 30.09.2016 №168н «О внесении изменений в Общие требования к порядку составления, утверждения и ведения бюджетной сметы казенного учреждения, утвержденные приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. №112н».

К некоммерческим организациям относятся:

- образовательные, культурные и медицинские государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Смета расходов также часто используется для анализа эффективности деятельности отдельных подразделений предприятия, для которых некорректно формировать отчет о прибылях и убытках и у которых нет собственных доходов, хотя они напрямую или косвенно участвуют в генерировании прибыли всего предприятия. Это позволяет менеджменту оценить степень эффективности расходования средств каждым отдельным подразделением.

При проведении мероприятий также часто используется сметный подход. В этом случае в смете отражаются все доходы и расходы от проведения данного мероприятия.

Областью применения смет также является планирование проектов как инвестиционного характера, затраты по которому в дальнейшем будут капитализированы и войдут в актив баланса предприятия, так и проекты по созданию продукта или услуги для покупателей и заказчиков.

Состав сметы доходов и расходов

Данный документ включает в себя раздел расходной и раздел доходной части, детализированные в разрезе соответствующих статей затрат и доходов. При использовании сметы в управленческом учете перечень данных статей чаще всего унифицирован с целью возможности сравнения смет между собой, а также из периода в период.

Примерами статей затрат являются:

- Оплата труда

- Транспортные расходы

- Амортизация

- Аренда зданий и сооружений

- Ремонт и т.д.

В смете также указывают источник финансирования тех или иных расходов, а также разбивку по кварталам или месяцам.

Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

ФАЙЛЫ

Скачать пустой бланк сметы доходов и расходов некоммерческой организации .docСкачать образец сметы доходов и расходов некоммерческой организации .doc

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Кто составляет смету

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

- Единого образца сметы расходов и доходов НКО на сегодня нет, так что представители организаций могут составлять ее в произвольной форме. Хорошо, если в НКО есть свой шаблон документа – тогда туда достаточно вписать необходимые на данный период времени строки и цифры, а также убрать все лишнее. Мы же исходим из того, что такого шаблона нет и двигаемся дальше.

- Смету можно составлять на простом обычном листе любого удобного формата. Если листов несколько (т.е. смета длинная и детальная), все листы нужно скрепить между собой при помощи суровой нити (степлер использовать не рекомендуется), указав на последней странице количество листов и поставив подпись ответственного за составление сметы сотрудника.

- Смета может быть составлена как от руки, так и напечатана в электронном виде (с последующей распечаткой).

- Данный документ, как любой другой бланк, имеющий отношение к деятельности организации, по структуре условно можно разделить на три части. Первая — это «шапка», т.е. вводный раздел, затем идет основная часть (ее обычно оформляют в виде таблицы) и, наконец, заключение. Последовательность этих частей нарушать не следует.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

Образец документа

В начале документа следует написать:

- название некоммерческой организации;

- дату составления сметы;

- период, на который она рассчитана.

Затем идет таблица:

- сначала вписываются средства, оставшиеся с прошлого периода;

- потом по порядку вносятся стандартные статьи доходов, свойственные именно для этой НКО – напротив каждой пишется приблизительная, ожидаемая цифра;

- далее таким же образом отражаются расходы;

- в конце подводится итог.

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

Затраты – это расходы, отнесенные на конкретный продукт, работника или производственный процесс. Без знания фактических затрат ведения хозяйственной деятельности невозможно принять правильные решения о деятельности предприятия в будущем. Одна из целей предприятия – окупаемость затрат в долгосрочном плане.

Некоторые виды затрат можно легко отождествить с конкретным продуктом или производственным процессом. Но большая часть затрат менее специфична. Такие затраты называются накладными расходами. Для управления накладными расходами руководство предприятия связывает их с центрами затрат.

Центры затрат – это подразделения или единицы оборудования, в отношении которых затраты могут быть конкретизированы для целей контроля и управления. Предприятие – это своеобразная иерархия центров затрат. Примеры центров затрат: филиал предприятия, производственная линия.

Некоторые затраты непосредственно связаны с центром затрат и могут быть распределены на него. Другие виды затрат можно распределить сразу по нескольким центрам затрат. Это распределение должно быть пропорциональным полученной выгоде от этих затрат (на основе объема продаж, числа работников, занимаемой площади и т. д.). Например, арендная плата за помещения супермаркета распределяется между отделами пропорционально занимаемой площади.

1. Центры прибыли. Лишь некоторые подразделения предприятия непосредственно приносят доходы. Это – центры прибыли. Центры прибыли – это одновременно и центры затрат, но не все центры затрат являются центрами прибыли. Все затраты должны покрываться центрами прибыли.

Счет прибылей и убытков предприятия следует разделить по центрам прибыли. При этом будет получена дополнительная информация об относительном вкладе каждого центра прибыли в общую прибыль предприятия. Это укажет на целесообразность расширения или сокращения каких-то подразделений предприятия.

2. Нормативные и фактические затраты. Большинство видов хозяйственной деятельности связано с производством товаров, предназначенных для продажи потребителю. На каждой стадии производства продукт требует определенных затрат и приобретает добавочную стоимость. Именно затраты определяют цены, обеспечивающие прибыль.

Для установления себестоимости продукта используется система учета фактических затрат по заказам или по процессам. При этом фактические затраты служат основой для нормативных затрат, с которыми гораздо проще работать. Использовать фактические затраты в качестве основы для определения цены невозможно из-за того, что цены объявляются потребителю задолго до производства продукта. Но всегда необходимо проводить сопоставление нормативных и фактических затрат.

Недостаток нормативных затрат заключается в их возможном значительном отличии от фактических затрат. Ведь нормативные затраты устанавливаются на основе стандартного объема производства, стандартной структуры расходов, стандартных ставок заработной платы, стандартного времени выполнения операций. Возможно, ни один из этих стандартов никогда не станет реальностью. Это может привести к неверным решениям при назначении цен на продукцию из-за переоценки или недооценки запасов.Нормативные затраты необходимо периодически пересматривать.

3. Составление финансовой сметы. После разделения предприятия на центры затрат и центры прибыли следует перейти к планированию его деятельности. Финансовая смета – это подробный план распределения физических ресурсов предприятия, выраженных в денежной форме. С финансовой сметой сравниваются фактические результаты деятельности предприятия. Финансовая смета составляется на определенный период времени. В пределах планового периода производится регулярный пересмотр и корректировка плана из-за возможных непредвиденных событий.

Процесс сметного планирования соответствует структуре предприятия. Так как сметы составляются для всех центров затрат и центров прибыли, то необходимо определить полномочия и ответственность руководителей этих центров.

Существуют два противоположных подхода к составлению сметы: снизу вверх и сверху вниз. При составлении сметы снизу вверх руководство среднего звена предприятия определяет сметы для своих индивидуальных участков. В дальнейшем эти сметы сводятся в общую финансовую смету. При составлении сметы сверху вниз определяется общая финансовая смета и на основании ее разрабатываются финансовые сметы для каждого подразделения предприятия. Понятно, что наилучший результат достигается при параллельном использовании обоих подходов.

На практике предпочтение отдается составлению сметы сверху вниз. Такой порядок составления сметы является естественным продолжением процесса стратегического планирования и оставляет последнее слово за руководством предприятия. Ведь смета должна соответствовать долгосрочным целям предприятия.Главная цель составления любого плана – не задание точных цифр и ориентиров, а идентификация по каждому из важнейших направлений определенного «коридора», в границах которого может изменяться тот или иной показатель.

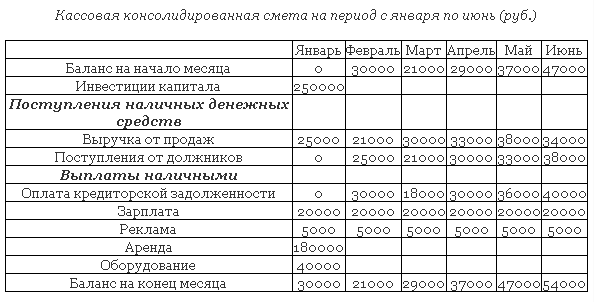

4. Общая финансовая смета. Первый шаг на пути составления сметы – это точный прогноз объема продаж. На основании объема продаж составляются подробные сметы продаж, закупок и запасов. С помощью этих смет и данных прошлых лет планируются дебиторская и кредиторская задолженности и расходы на месяцы вперед. Все это объединяется в общую финансовую смету, которая состоит из кассовой консолидированной сметы, сметного отчета о прибылях и убытках и сметного баланса.

4.1. Кассовая консолидированная смета. Кассовая консолидированная смета отражает всю будущую деятельность предприятия в виде входящих и исходящих потоков денежной наличности.

При подходе к составлению сметы сверху вниз за основу берутся данные о затратах и выручке за прошлые годы с добавлением определенного процента на инфляцию и рост. Это приростной (дополнительный) подход к составлению сметы. Он не позволяет определить те участки, где возможно повышение производительности.

При составлении сметы с нуля руководство среднего звена предприятия подает подробные заявки на ресурсы и предлагает обоснование их будущего использования. При таком подходе ресурсы используются эффективнее, но составление заявок на ресурсы занимает много времени.

При составлении кассовой консолидированной сметы исходят из прогноза деятельности предприятия в будущем. На основании нормативов, полученных по средним показателям за прошлые годы или заимствованных из сопоставимых отраслей бизнеса, прогнозируют будущие поступления и выплаты, а также балансы на начало и конец периода.

4.1.1. Пример. Малое предприятие “Ритм” решило заняться продажей сувенирной продукции. Первоначальный собственный капитал 150 000 руб. В банке была взята долгосрочная ссуда 100 000 руб. В январе в банке открыт счет, на который положены эти суммы. Расходы января: аренда помещения 180 000 руб., покупка оборудования 40 000 руб. Срок эксплуатации 10 лет, нулевая остаточная стоимость, равномерное начисление износа. Зарплата сотрудников 20 000 руб./месяц, расходы на рекламу 5 000 руб./месяц. Цена продажи равна 20 руб./шт. Считается, что в каждом месяце половина клиентов будет платить наличными, а половина клиентов воспользуется одномесячным кредитом.

Предполагаемый объем продаж задается следующей таблицей:

Предполагаемый объем продаж задается следующей таблицей:

| Январь | Февраль | Март | Апрель | Май | Июнь | |

| Объем продаж, шт. | 2500 | 2100 | 3000 | 3300 | 3800 | 3400 |

Предполагаемый график производства сувениров задается следующей таблицей:

| Январь | Февраль | Март | Апрель | Май | Июнь | |

| Объем производства, шт. | 3000 | 1800 | 3000 | 3600 | 4000 | 3700 |

Себестоимость равна 10 руб./шт., причем в основном это расходы на закупку сырья у другого предприятия. При оплате за сырье малое предприятие пользуется одномесячным кредитом. Составим кассовую консолидированную смету на период с января по июнь.

Поясним, как заполняется таблица. Баланс на начало января равен 0.

Инвестиции капитала в январе равны 150 000 (первоначальный собственный капитал) + 100 000 (долгосрочная ссуда) = 250 000 руб.

В январе предполагается продать 2 500 изделий, то есть будущий объем продаж в январе равен 2 500 x 20 = 50 000 руб. Половина этой суммы (25 000 руб.) будет получена в январе наличными и пишется в январской графе “Выручка от продаж”, а другая половина этой суммы(25 000 руб.) будет получена в феврале (одномесячный кредит покупателям!) и пишется в февральской графе “Поступления от должников”.

В январе будет произведено 3 000 изделий. Себестоимость этой продукции равна 3 000 х 10 = 30 000 руб. Так как малое предприятие пользуется одномесячным кредитом, то эта сумма пишется в февральской графе “Оплата кредиторской задолженности”.

Январский “Баланс на конец месяца” = Баланс на начало месяца + Поступления – Выплаты = 0 + (250 000 + 25 000 + 0) – (0 + 20 000 + 5 000 + 180 000 + 40 000) = 30 000 руб. Эта сумма пишется в февральской графе “Баланс на начало месяца”.

В феврале предполагается продать 2 100 изделий, то есть будущий объем продаж в феврале равен 2 100 x 20 = 42 000 руб. Половина этой суммы (21 000 руб.) будет получена в феврале наличными и пишется в февральской графе “Выручка от продаж”, а другая половина этой суммы (21 000 руб.) будет получена в марте (одномесячный кредит покупателям!) и пишется в мартовской графе “Поступления от должников”.

В феврале будет произведено 1 800 изделий. Себестоимость этой продукции равна 1 800 х 10 = 18 000 руб. Так как малое предприятие пользуется одномесячным кредитом, то эта сумма пишется в мартовской графе “Оплата кредиторской задолженности”.

Февральский “Баланс на конец месяца” = Баланс на начало месяца + Поступления – Выплаты = 30 000 + (21 000 + + 25 000) – (30 000 + 20 000 + 5 000) = 21 000 руб. Эта сумма пишется в мартовской графе “Баланс на начало месяца”. И т. д.

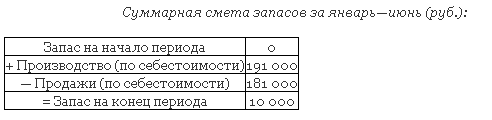

4.2. Смета текущих расходов. Прежде чем составлять сметный отчет о прибылях и убытках и сметный баланс, необходимо составить смету текущих расходов, чтобы запланировать управление запасами, дебиторской задолженностью и кредиторской задолженностью за период.

Составим смету текущих расходов на основе предыдущего примера.

Поясним, как заполняется таблица.

Всего будет произведено 3000 + 1800 + 3000 + 3600 + 4000 + 3700 = 19 100 изделий. Их себестоимость равна 19 100 х 10 = 191 000 руб.

Всего будет продано 2500 + 2100 + 3000 + 3300 + 3800 + 3400 = 18 100 изделий. Их себестоимость равна 181 00 х 10 = 181 000 руб. Тогда запас на конец периода равен 0 + 191 000 – 181 000 = 10 000 руб.

Суммарная смета дебиторской задолженности за январь—июнь (руб.):

| Дебиторская задолженность на начало периода | 0 |

| + Продажа в кредит | 181 000 |

| — Поступления от должников | 147 000 |

| = Дебиторская задолженность на конец периода | 34 000 |

Поясним, как заполняется таблица.

Всего будет продано 18 100 изделий. Поэтому объем продаж равен 18 100 x 20 = 362 000 руб. Отсюда продажа в кредит равна 362 000 / 2 = 181 000 руб.

Из кассовой консолидированной сметы получаем, что поступления от должников = 0 + 25 000 + 21 000 + 30 000 + 33 000 + 38 000 = 147 000 руб.

Тогда дебиторская задолженность на конец периода равна 0 + 181 000 – 147 000 = 34 000 руб.

Суммарная смета кредиторской задолженности за январь—июнь (руб.):

| Кредиторская задолженность на начало периода | 0 |

| + Закупки в кредит | 191 000 |

| — Оплата кредиторской задолженности | 154 000 |

| = Кредиторская задолженность на конец периода | 37 000 |

Поясним, как заполняется таблица.

Себестоимость произведенной продукции равна 191 000 руб. При этом малое предприятие воспользуется кредитом при закупке сырья.

Из кассовой консолидированной сметы получаем, что оплата кредиторской задолженности равна 0 + 30 000 + 18 000 + 30 000 + 36 000 + 40 000 = 154 000 руб.

Тогда кредиторская задолженность на конец периода равна 0 + 191 000 – 154 000 = 37 000 руб.

4.3. Сметный отчет о прибылях и убытках. Составив смету текущих расходов по запасам, дебиторской задолженности и кредиторской задолженности, можно свести всю информацию в сметный отчет о прибылях и убытках.

Сметный отчет о прибылях и убытках за январь—июнь (руб.):

| Объем продаж | 362 000 | |

| Себестоимость проданной продукции | 181 000 | |

| Валовая прибыль | 181 000 | |

| Расходы | ||

| Зарплата | 120 000 | |

| Реклама | 30 000 | |

| Амортизация | 11 000 | |

| 161 000 | ||

| Чистая прибыль | 20 000 | |

| Изъятие капитала | ||

| Нераспределенная прибыль | 20 000 |

Поясним, как заполняется таблица.

Себестоимость проданной продукции берем из сметы запасов.

Валовая прибыль = объем продаж – себестоимость проданной продукции.

Зарплата = 6 x 20 000 = 120 000 руб.

Реклама = 6 x 5 000 = 30 000 руб.

При равномерном начислении износа ежегодное начисление на износ = (первоначальная стоимость – ликвидационная стоимость)/( период эксплуатации) = (180 000 + 40 000 – 0)/10 = 22 000 руб. Так как у нас промежуток времени полгода, то амортизация = 22 000/2 = 11 000 руб.

Чистая прибыль = валовая прибыль – расходы = 181 000 – 161 000 = 20 000 руб.

Нераспределенная прибыль = чистая прибыль – изъятие капитала.

Автор: Ирина Анатольевна Лисовская, кандидат экономических наук, доцент кафедры макро- и микроэкономики Российско-немецкой школы управления Академии народного хозяйства при Правительстве РФ; аттестованный аудитор.

Источник: Elitarium

По закону смета доходов и расходов – необязательный документ. Однако наряду с отчётом о прибылях и убытках она позволяет в управленческом учете оценивать финансовые результаты предприятия.

Понятие

Как такового определения сметы доходов и расходов предприятия в законодательстве нет. Но по общему правилу это документ в виде бухгалтерского плана поступления и расходования денежных средств, используемых для финансирования хозяйственной деятельности.

Таким образом, смета – это простейшая форма финансового плана. Поэтому единого образца сметы доходов и расходов быть не может. У каждой организации есть своя специфика.

В бухучете совмещение доходов и расходов означает, что в периоде может быть списана та себестоимость (расходы на производство товаров/работ/услуг), которая относится к реализованной, а не произведенной продукции. Отсюда получаем:

|

Доходная часть сметы |

Расходная часть сметы (смета затрат) |

| Это перечень всех доходов, полученных за период | Это расходы периода, понесенные в отчетном периоде, независимо от того, относятся они к реализации данного периода или нет |

Где и кто применяет сметы

Чаще всего используют смету расходов и доходов учреждения некоммерческого характера, а также при бюджетировании (большое число предприятий, в т. ч. некоммерческих получает деньги от государства). Дело в том, что они не рассчитывают плановую себестоимость (это сложно и нет строгой необходимости), поэтому годовым бюджетом и отчетностью для них выступает выполнение сметы доходов и расходов.

В этом случае составление сметы доходов и расходов помогает контролировать расход денег. Это регламентировано соответствующим законодательством о некоммерческих организациях. Например, приказ Минфина России от 14.02.2018 № 26н, которым утверждены Общие требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений.

Иногда утверждение сметы доходов и расходов необходимо для анализа эффективности деятельности отдельных подразделений компании:

- для которых некорректно формировать отчет о прибылях и убытках;

- у которых нет своих доходов, хотя они прямо или косвенно участвуют в создании общей прибыли предприятия.

Такой анализ позволяет оценить степень эффективности расходов каждого подразделения.

Еще исполнение сметы доходов и расходов распространено при проведении мероприятий. В ней отражают все доходы и расходы от проведения данного мероприятия.

Также сметы доходов и расходов используют при планировании:

- инвестиционных проектов, затраты по которым в дальнейшем будут капитализированы и войдут в актив баланса предприятия;

- проектов по созданию нового продукта или услуги для покупателей и заказчиков.

Структура сметы доходов и расходов

Этот документ обычно включает 2 раздела – расходный и доходный. Они же детализированы в разрезе соответствующих статей затрат (оплата труда, транспортные расходы, амортизация, аренда зданий и сооружений, ремонт и т. д.).

Отметим, что при использовании сметы в управленческом учете перечень данных статей, как правило, унифицирован. Это нужно для сравнения смет:

- между собой;

- из периода в период.

В смете также приводят источник получения финансирования тех или иных расходов, а также делают разбивку по месяцам или кварталам.

ИМЕЙТЕ В ВИДУ

Если договор подписан без сметы, значит, стороны согласились с твёрдой ценой.

Также см. «Обзор важных изменений 2019 года для государственных (муниципальных) учреждений».