Особенности планирования расходов на ремонт зданий и сооружений

Особенности планирования расходов на ремонт оборудования

Особенности планирования расходов на ремонт автотранспорта

Качественное планирование расходов на ремонт основных средств — непростая задача. Это связано как с разнородностью видов и назначения основных средств, так и с техническими требованиями к их ремонту.

Чтобы корректно рассчитать расходы по ремонту основных средств на планируемый период, необходимо, во-первых, делать расчеты отдельно по объектам основных средств, а во-вторых — использовать при планировании не только прогнозы показателей деятельности компании, но и нормативно-техническую документацию по эксплуатации основных средств.

Наибольшая часть расходов по ремонту приходится на три основные группы основных средств:

• здания и сооружения;

• оборудование;

• автотранспорт.

Рассмотрим особенности планирования расходов на ремонт в такой же группировке.

Особенности планирования расходов на ремонт зданий и сооружений

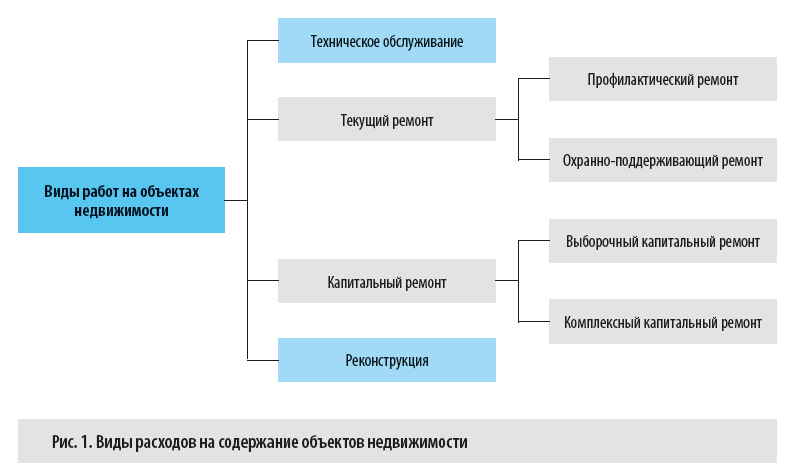

Здания, отдельные помещения, сооружения и тому подобные объекты — это недвижимое имущество компании. В процессе его эксплуатации неизбежно возникают расходы, связанные как с поддержанием характеристик этих основных средств, так и с их восстановлением. Эти расходы в зависимости от видов выполняемых работ можно подразделить на четыре группы (рис. 1).

Рассмотрим сущность и состав работ на объектах недвижимости по указанным группам.

• Техническое обслуживание.

Включает в себя работы по устранению неисправностей и мелкому ремонту в ходе проведении осмотров отдельных элементов и помещений объектов недвижимости, например:

– регулировка и наладка различных инженерных систем;

– подготовка инженерных систем к осенне-зимнему и весенне-летнему периодам;

– чистка и уборка помещений объекта и прилегающей территории;

– профилактические работы по поддержанию конструкций и систем объекта недвижимости в пригодном для эксплуатации состоянии.

• Текущий ремонт.

Цель текущего ремонта — предохранить объекты недвижимости от преждевременного износа конструкций и инженерного оборудования, а также устранить мелкие повреждения и неисправности. Может быть профилактическим и охранно-поддерживающим.

Профилактический ремонт — это, например, ремонт и окраска кровель, замена водосточных труб и инженерных систем, частичный ремонт окон и дверей и другие подобные работы.

Охранно-поддерживающий ремонт — постановка на растворе отдельных ослабевших или выпавших кирпичей, восстановление защитного слоя арматуры железобетонных колонн и панелей, заливка раствором мелких трещин в кирпичных стенах и т. п.

• Капитальный ремонт.

Может быть выборочным и комплексным. В ходе капитального ремонта проводятся работы по замене и восстановлению конструктивных элементов, инженерно-технического оснащения и других компонентов объектов недвижимости.

Выборочный капитальный ремонт включает в себя восстановление, замену, усиление отдельных конструктивных частей здания, инженерных систем и оборудования. Это позволяет уменьшить их физический износ, предотвратить ухудшение состояния смежных конструкций, их повреждение или разрушение.

Цель комплексного капитального ремонта — ликвидировать физический и моральный износ объектов. Для этого заменяются изношенные конструкции и инженерное оборудование, одновременно проводятся работы по благоустройству всего объекта недвижимости в целом или его отдельных помещений.

• Реконструкция объектов недвижимости.

Подразумевает частичную или полную перепланировку объекта недвижимости с изменением основных технико-экономических показателей. Например, это такие работы, как:

• возведение надстройки/пристройки к объекту недвижимости;

• повышение качественного уровня инженерного оборудования, включая наружные сети;

• замена изношенных конструкций, инженерных систем и коммуникаций на современные, более надежные и эффективные;

• строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Затраты по техническому обслуживанию планируются по отдельной от ремонтных работ статье расходов на основе утвержденных нормативов, поэтому мы их рассматривать не будем. Затраты на реконструкцию объектов недвижимости в соответствии с действующим законодательством относятся на капитальные вложения и увеличивают стоимость основных средств. А вот расходы на текущий и капитальный ремонт законодательно не разделяются и должны входить в состав текущих затрат предприятия, поэтому проанализируем, в каком порядке эти затраты планируются и на основании каких данных.

Согласно ст. 55.24 Градостроительного кодекса РФ (далее — ГрК РФ) предприятия обязаны обеспечивать техническое обслуживание зданий, сооружений, их эксплуатационный контроль и ремонт в целях поддержания безопасности зданий, сооружений в процессе их эксплуатации.

Эксплуатационный контроль за техническим состоянием зданий, сооружений осуществляется в период их эксплуатации и предполагает периодические осмотры, контрольные проверки и мониторинг состояния оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов недвижимости.

Осмотр проводится не реже двух раз в год — весной и осенью. На предприятиях осмотры проводит специальная комиссия. Результаты осмотров фиксируют в документах по учету технического состояния здания или сооружения (журнал учета технического состояния, карточка объекта недвижимости и т. п.).

Если в ходе осмотра выясняется, что необходим ремонт, комиссия составляет акт осмотра или дефектную ведомость объекта недвижимости. Эти документы являются основанием для проведения ремонтных работ и должны содержать следующие сведения:

• идентификационные данные объекта основных средств (инвентарный номер, краткую характеристику объекта, место его расположения и т. п.);

• выявленные в ходе осмотра дефекты и недостатки;

• перечень необходимых работ для приведения объекта основных средств в рабочее состояние;

• подписи членов комиссии, проводящих осмотр.

На основании акта осмотра или дефектной ведомости формируется смета на выполнение ремонтных работ.

Ремонт объекта недвижимости может выполняться как собственными силами (если на предприятии есть подразделения или сотрудники, которые могут провести ремонт), так и с помощью сторонней организации (если у предприятия нет собственных ресурсов для проведения ремонта).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2020.

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

-

с помощью текущего ремонта;

-

с помощью капитального ремонта (реконструкция и модернизация).

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Больше о ФСБУ и учете основных средств рассказывают на курсе «Шесть ФСБУ». За один месяц научитесь работать по всем правилам бухучета.

Научиться

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

-

приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

-

дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

-

сметная документация;

-

договор подряда в случае, если привлекаются сторонние лица;

-

акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

-

подрядным способом;

-

хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае, ремонтные работы выполняется собственными силами.

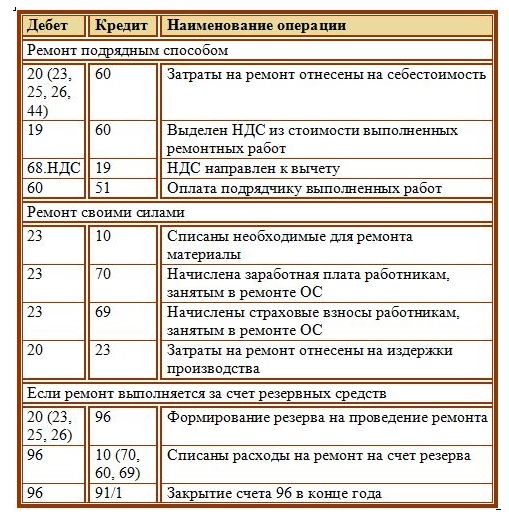

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Еще мы изучили стандарты и составили понятный курс про шесть новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете:

-

понимать сложные формулировки официальных документов,

-

использовать в работе шесть ФСБУ,

-

сдавать годовую отчётность по новым правилам стандарта,

-

избегать ошибок.

Чтобы убедиться в полезности курса, посмотрите программу и бесплатный урок.

Источник: Простая бухгалтерия

Ремонт основных средств— это что?

Ремонт основных средств (ОС) — процесс, имеющий отношение как к собственному, так и к арендованному имуществу. Он проводится в целях осуществления поддержки или восстановления работоспособности ОС. Процедура ремонта состоит из устранения возникших неисправностей, замены износившихся частей или отдельных узлов объекта. В зависимости от периодичности и объемов осуществляемых работ ремонт может быть:

- текущим,

- средним,

- капитальным.

Однако ни в коем случае процесс ремонта не должен приводить к изменению основных технических характеристик или назначения ремонтируемого объекта, поскольку такое изменение уже будет расцениваться как модернизация (реконструкция), учитывать которую необходимо по совершенно иным правилам (п. 2 ст. 257 НК РФ).

Проведение ремонта в отличие от модернизации (реконструкции) никак не отражается ни на первоначальной, ни на остаточной стоимости объекта. Все расходы по ремонту, какова бы ни была их величина, принимают к учету в периоде его завершения. Однако такие расходы требуют экономического обоснования и документального подтверждения (письма Минфина РФ от 24.03.2010 № 03-03-06/4/29, от 25.02.2009 № 03-03-06/1/87).

Ремонт может быть осуществлен:

- привлеченным контрагентом,

- собственными силами,

- смешанным способом.

С 2022 года на смену ПБУ 6/01 «Учет основных средств» пришли 2 новых ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения».

Проверьте, правильно ли вы учитываете затраты на капитальный, текущий и неплановый ремонт ОС при применении ФСБУ 6/2020 “Оновные средства” и ФСБУ 26/2020 “Капитальные вложения”, с помощью разъяснений от экспертов КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Документальное оформление ремонта

Проведению ремонта предшествует составление:

- дефектной ведомости, отражающей состояние объекта, которая может быть сделана в 1 экземпляре, если ремонт осуществляют собственными силами или смешанным способом, и оформляется в 2 экземплярах, если ремонт делает сторонний контрагент;

О том, какой может быть форма дефектной ведомости, читайте в материале «Составляем правильно дефектный акт — образец».

- сметы на ремонтные работы, составленной либо сторонним контрагентом, либо собственным подразделением, осуществляющим ремонт;

- приказа руководителя на проведение ремонта, в котором отражаются сроки выполнения ремонтных работ, силы, его осуществляющие, и, при необходимости, решения по замене временно отсутствующих ОС;

- договора на ремонт, если его будет делать сторонний контрагент;

- накладной на внутреннее перемещение ОС, если объект ремонтируется в собственном подразделении.

О правилах оформления такой накладной читайте в статье «Унифицированная форма № ОС-2 — бланк и образец».

По завершении ремонтных работ оформляют:

- акт о приемке объекта из ремонта;

О том, как заполнить такой акт, читайте в материале «Унифицированная форма № ОС-3 — бланк и образец».

- накладную на внутреннее перемещение ОС, если объект ремонтировался в собственном подразделении;

- запись о произведенном ремонте в инвентарной карточке ОС.

Пример оформления такой записи смотрите в образце к статье «Унифицированная форма № ОС-6 — бланк и образец».

Как списать материалы на ремонт ОС, узнайте в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ.

Отражение ремонта в бухучете

Учет затрат на ремонт основных средств в БУ различается в зависимости от того, каким способом выполняются ремонтные работы.

При осуществлении их собственными силами (т. е. одним из вспомогательных подразделений) на выполнение таких работ в соответствующем подразделении открывают заказ, на который в течение всего времени, пока идет ремонт, собирают прямые затраты, с ним связанные:

Дт 23 Кт 10, 69, 70.

Если имеет место привлечение для части работ сторонних контрагентов (т. е. смешанный способ ремонта), то к перечню счетов, отражаемых в этой проводке по кредиту, добавится счет 60. При этом может возникнуть и проводка по выделению НДС, если услуги стороннего контрагента облагаются этим налогом:

Дт 19 Кт 60.

В общую сумму затрат по заказу на ремонт добавятся также распределяемые по окончании каждого месяца накладные расходы вспомогательного подразделения, выполняющего ремонт:

Дт 23 Кт 25.

По завершении ремонта, что будет зафиксировано актом о приемке объекта, затраты, собранные на счете 23 по соответствующему заказу, спишутся на накладные расходы по содержанию того подразделения, в котором используется побывавшее в ремонте ОС:

Дт 25 (26, 44) Кт 23.

Когда ремонт осуществляется только силами стороннего контрагента, затраты по нему в учете появятся лишь на дату подписания акта о приемке объекта из ремонта и сразу будут отнесены на накладные расходы по содержанию того подразделения, в котором используется побывавшее в ремонте ОС, с выделением указанного в документах НДС:

Дт 25 (26, 44) Кт 60;

Дт 19 Кт 60.

В проводке по учету завершенных затрат на ремонт для обоих вариантов (собственными или сторонними силами) в перечне счетов, указываемых по дебету, могут присутствовать также счета 23 и 29, если учет накладных расходов на них организован котловым способом или на отдельных субсчетах этих счетов. В прямые затраты расходы по ремонту ОС включить нельзя, поскольку во время ремонта объекты в производстве не участвуют.

Согласно действующим правилам бухучета резерв на ремонт ОС в БУ не создается. Ранее это можно было делать, но с 2011 года такая возможность исключена (приказ Минфина РФ от 24.12.2010 № 186н).

Учет ремонта в налоговом учете

В НУ ведение учета затрат на ремонт основных средств возможно 2 способами (ст. 260 НК РФ):

- Так же, как и в БУ, т. е. путем включения затрат в расходы в периоде завершения ремонта (п. 1).

- Через создание резерва (п. 3). Размер отчислений в него определяется в особом порядке, установленном п. 2 ст. 324 НК РФ. Общая сумма резерва имеет ограничения, но может накапливаться в течение нескольких налоговых периодов. Если резерв создается, то все расходы на ремонт учитывают, относя их на уменьшение этого резерва. И только если его сумма превышена, расходы по ремонту можно учесть непосредственно в затратах.

Подробнее о создании и использовании резерва на ремонт ОС в НУ читайте в материале «Создание резерва на ремонт основных средств (нюансы)».

Решение о создании или несоздании резерва в НУ необходимо закрепить в учетной политике. Если решено его создавать, там же прописывается алгоритм расчета суммы резерва и период, на который он формируется.

Поскольку действующие правила бухучета не предусматривают возможности создания резерва на ремонт ОС, между данными БУ и НУ в части резерва, формируемого для целей НУ, возникнут разницы.

Итоги

Ремонт ОС заключается в осуществлении мероприятий, направленных на поддержание работоспособности основных средств, но он не должен приводить к изменению технических характеристик или назначения ОС. Расходы по ремонту учитывают в затратах в размере фактических сумм по завершении ремонтных работ вне зависимости от того, чьими силами ремонт осуществляется: собственными или привлеченными. Обязательно документальное обоснование необходимости проведения ремонта. В НУ допустимо создание резерва на ремонт, но это приводит к возникновению разниц между БУ и НУ.

Общие положения

При расчете налога на прибыль организации вправе учесть в прочих расходах затраты на ремонт собственных и арендованных объектов основных средств. При методе начисления указанные затраты уменьшают налогооблагаемую базу единовременно в том отчетном (налоговом) периоде, в котором они были осуществлены (независимо от оплаты), в размере фактических затрат (п. 1, 2 ст. 260, п. 5 ст. 272 НК РФ). Применяя кассовый метод, в расходах можно учесть только фактически оплаченные затраты на ремонт (п. 3 ст. 273 НК РФ).

В аналитическом учете налогоплательщик формирует сумму расходов на ремонт основных средств с учетом группировки всех осуществленных расходов, включая (п. 1 ст. 324 НК РФ):

- стоимость запасных частей и расходных материалов, используемых для ремонта;

- расходы на оплату труда работников, осуществляющих ремонт;

- прочие расходы, связанные с ведением указанного ремонта собственными силами;

- затраты на оплату работ, выполненных сторонними силами.

Кроме того, чтобы в течение одного или нескольких налоговых периодов равномерно включать расходы на предстоящие ремонты основных средств, налогоплательщики могут создавать соответствующие резервы по правилам ст. 324 НК РФ.

В случае создания резерва затраты на ремонт объектов основных средств списываются за счет него и в расходах не учитываются. И только если сумма произведенных расходов на ремонт превысит сумму резерва, разницу между ними можно включить в состав прочих расходов (абз. 5, 6 п. 2 ст. 324 НК РФ).

Если налогоплательщик осуществляет несколько видов деятельности, в отношении которых налоговая база по налогу на прибыль исчисляется отдельно (ст. 274 НК РФ), то аналитический учет расходов на ремонт основных средств для целей налогообложения ведется по этим видам деятельности (п. 3 ст. 324 НК РФ). Данное правило относится также к расходам в виде отчислений в резерв на ремонт основных средств (см. письмо Минфина России от 07.10.2003 № 04-02-05/3/75).

Так, согласно п. 2 ст. 274 НК РФ налоговая база по прибыли, которая облагается не по общей ставке, определяется налогоплательщиком отдельно. При этом организация обязана вести раздельный учет доходов (расходов) по операциям, по которым в соответствии с гл. 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка.

В частности, отдельно от общей налоговой базы формируется налоговая база от деятельности, связанной с использованием обслуживающих производств и хозяйств (ОПХ), от операций с необращающимися на организованном рынке ценными бумагами (ч. 1 ст. 275.1, п. 22 ст. 280 НК РФ). Следовательно, расходы на ремонт объектов ОС (включая отчисления в резерв), используемых, например, в ОПХ, необходимо учитывать только при определении финансового результата от данной деятельности.

Какие работы являются ремонтными

Определение ремонта НК РФ не содержит, поэтому при наличии соответствующих определений в других нормативно-правовых актах, которые обычно носят отраслевой характер, необходимо руководствоваться ими (п. 1 ст. 11 НК РФ). Основной вывод, который следует из таких определений, состоит в том, что целью любого ремонта является перевод объекта из неисправного состояния в работоспособное. При этом его изначальные технико-экономические характеристики не изменяются. Это относится и к текущему, и к капитальному ремонту. Несмотря на то, что в результате капитального ремонта происходит замена основных составных частей (узлов, агрегатов) объекта ОС, восстановление его технических показателей осуществляется до первоначального уровня.

При этом основная проблема, с которой может столкнуться налогоплательщик, заключается в отграничении ремонта (особенно капитального) от работ по реконструкции (модернизации) объектов ОС. И те, и другие работы относятся к видам восстановления основных средств (см., например, п. 26 ПБУ 6/01).

Однако затраты на модернизацию или реконструкцию направлены на улучшение первоначальных характеристик объекта. В отличие от затрат на ремонт такие капитальные вложения учитываются в расходах не сразу: они увеличивают первоначальную стоимость объекта и включаются в расходы через амортизационные отчисления (п. 2 ст. 257, ст. 259 – 259.3,п. 5 ст. 270 НК РФ).

В частности, к модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта, повышенными нагрузками и (или) другими новыми качествами. Под реконструкцией понимается переустройство существующих объектов ОС, которое:

- связано с совершенствованием производства;

- повышает технико-экономические показатели объекта ОС;

- осуществляется по проекту реконструкции основных средств;

- производится в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Данные определения приведены в п. 2 ст. 257 НК РФ.

Таким образом, главным результатом модернизации или реконструкции является изменение или улучшение первоначальных технико-экономических характеристик объекта ОС.

Следовательно, в первую очередь важно определить, действительно ли проведенные работы являются ремонтными, а не относятся к модернизации или реконструкции.

В то же время ремонт основного средства также может сопровождаться улучшением характеристик объекта. Например, в ситуации, когда вместо вышедшей из строя детали ставится новая запасная часть, имеющая больший ресурс или способствующая увеличению срока полезного использования или производительности объекта ОС в целом.

Для правильной квалификации работ, произведенных в отношении зданий и сооружений, могут пригодиться следующие документы, содержащие перечни соответствующих работ:

- Постановление Госстроя СССР от 29.12.1973 № 279 “Об утверждении Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений” (МДС 13-14.2000);

- Приказ Госкомархитектуры при Госстрое СССР от 23.11.1988 № 312 “Об утверждении ведомственных строительных норм Госкомархитектуры “Положение об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения” (ВСН 58-88 (р)).

Как подтвердить необходимость проведения ремонта

Для этого рекомендуется:

- составить дефектную ведомость с описанием возникших у объекта ОС неисправностей, перечнем необходимых ремонтных (восстановительных) работ и приобретаемых запчастей;

- издать приказ (распоряжение) руководителя организации о проведении ремонта данного объекта.

Указанные документы не являются обязательными, но как показывает практика, подтвердить без них обоснованность (экономическую оправданность) расходов на ремонт гораздо сложнее (п. 1 ст. 252 НК РФ).

Поэтому чтобы избежать споров с контролирующими органами, следует заполнить дефектную ведомость по самостоятельно разработанной форме (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”). За образец можно взять акт о выявленных дефектах оборудования по форме № ОС-16, утв. постановлением Госкомстата России от 21.01.2003 № 7.

Для составления дефектной ведомости рекомендуется создать комиссию из представителей бухгалтерии, эксплуатирующего и ремонтного подразделения организации (сторонней подрядной ремонтной организации), которые и подпишут эту ведомость.

На основании дефектной ведомости руководитель организации издает приказ (распоряжение) о проведении ремонта неисправного объекта ОС.

Создание резерва на ремонт объектов ОС

Организации вправе создавать по правилам п. 2 ст. 324 НК РФ резервы предстоящих расходов на ремонт объектов ОС (п. 3 ст. 260 НК РФ).

Таких резервов может быть два:

- на текущий и капитальный ремонт объектов ОС (накапливается и расходуется в рамках одного налогового периода) – общий резерв;

- на особо сложные и дорогие виды капитального ремонта объектов ОС (может накапливаться в течение нескольких налоговых периодов и расходоваться в периоде проведения капитального ремонта).

Критерии сложности и дороговизны капитального ремонта необходимо установить в учетной политике для целей налогообложения.

Если накопление средств на проведение особо сложного ремонта производится в течение нескольких налоговых периодов, то во время проведения этого ремонта отчисления на его финансирование могут увеличить предельную величину общего резерва на ремонт (абз. 3 п. 2 ст. 324 НК РФ).

В случае создания резерва затраты на ремонт объектов основных средств списываются за счет него и в расходах не учитываются. И только если сумма произведенных расходов на ремонт превысит сумму резерва, разницу между ними можно включить в состав прочих расходов (абз. 5, 6 п. 2 ст. 324 НК РФ).

Отметим при этом, что в п. 2 ст. 324 НК РФ прямо не говорится о возможности создания двух указанных резервов. О том, может ли налогоплательщик включить в расходы затраты на текущий и обычный капитальный ремонт объектов ОС, если сформирован резерв на особо сложные и дорогие виды капитального ремонта (общий резерв не создавался либо был израсходован), см. статью-рекомендацию.

Общий резерв (определение предельного годового размера)

В соответствии с п. 2 ст. 324 НК РФ отчисления в резерв рассчитываются исходя из:

- совокупной стоимости основных средств. Данная стоимость определяется как сумма первоначальной (восстановительной) стоимости всех амортизируемых основных средств, находящихся в эксплуатации по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств.Таким образом, резерв может быть создан только в отношении собственного имущества, поскольку именно оно подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). По арендованным или используемым безвозмездно объектам резерв не создается (см. письмо Минфина РФ от 22.03.2010 № 03-03-06/1/159). Следовательно, также нельзя создать резерв на ремонт объектов ОС, которые не подлежат амортизации (п. 2 ст. 256 НК РФ) или исключены из состава амортизируемого имущества по причине передачи в безвозмездное пользование, нахождения на консервации, реконструкции или модернизации (п. 3 ст. 256 НК РФ).

- разработанных и утвержденных в учетной политике нормативов отчислений в зависимости от периодичности осуществления ремонта объекта основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости ремонта.

Предельная годовая сумма резерва предстоящих расходов на указанный ремонт не может превышать среднегодовую величину фактических расходов на ремонт, сложившуюся за последние три года. При этом в фактические расходы включается стоимость ремонта ОС независимо от порядка списания этих сумм в налоговом учете (за счет резерва или путем включения в прочие расходы).

Для того чтобы определить норматив отчислений в резерв, необходимо:

- Оценить затраты на предстоящий ремонт в текущем году путем составления сметы предстоящих расходов. Требований к ее составлению нет, однако при определении величины затрат стоит учитывать периодичность осуществления ремонта каждого объекта основных средств и сложившуюся стоимость такого ремонта.

- Рассчитать среднюю величину расходов на ремонт собственных основных средств за последние три года, не включая в этот расчет стоимость дорогостоящего ремонта.

- Меньшую из этих величин разделить на общую первоначальную стоимость объектов основных средств и умножить на 100%.

Приведенный порядок расчета подтверждает, что у организации, которая создана менее трех лет назад, или в последние три года не производила ремонтов, возникнут трудности с формированием такого резерва.

Для того, чтобы определить годовую сумму резерва, полученный процент необходимо умножить на первоначальную стоимость основных средств. Это и будет предельной годовой суммой резерва, которую следует равномерно учитывать в расходах.

Пример

В январе 2016 года общество формирует резерв на ежегодное обслуживание основных средств в налоговом учете. За последние три года общая стоимость обслуживания оборудования составила 5 580 000 рублей. В 2013 году – 1 760 000 рублей, в 2014 году – 1 840 000 рублей, в 2015 году – 1 980 000 рублей. В соответствии со сводной сметой на работы по техническому обслуживанию стоимость работ в 2016 году составит 2 080 000 рублей. Первоначальная стоимость основных средств на 1 января 2016 года – 246 879 000 рублей. Расчет норматива отчислений в резерв составляет: 2 580 000 / 3= 1 860 000. Поскольку 1 860 000 рублей меньше, чем 2 080 000 рублей, то для расчета используем ее. 1 860 000 / 246 879 000 х 100 % = 0,75 %. Таким образом, годовая сумма резерва составит 1 851 590 рублей.

Резерв на дорогостоящий капитальный ремонт (определение предельного годового размера)

Формировать такой резерв можно только в том случае, если в предыдущих налоговых периодах капитальные ремонты не проводились (абз. 3 п. 2 ст. 324 НК РФ).

При этом, по мнению Минфина России, под такими налоговыми периодами понимаются три года, непосредственно предшествующие текущему налоговому периоду (см. письма от 29.11.2005 № 03-03-04/1/386, от 08.04.2005 № 03-03-01-04/1/180). Такое определение позволяет формировать резерв на дорогостоящие виды капитального ремонта (в отличие от резерва по обычным видам ремонта) тем организациям, которые созданы менее трех лет назад и которые последние три года не проводили ремонтов.

Резерв на особо дорогостоящий ремонт накапливается отдельно по ОС, по которым он запланирован. Размер такого резерва не ограничен, однако его можно формировать только между годами, в которых проводится ремонт (письма Минфина России от 22.06.2011 № 03-03-06/1/369, от 07.07.2009 № 03-03-06/4/56). Таким образом, чтобы определить сумму годового резерва на особо дорогостоящий капитальный ремонт, необходимо следующее.

- Определить величину затрат на ремонт ОС, составив смету.

- Определить количество лет, между которыми производятся ремонты, т.е. если последний раз особо дорогостоящий ремонт производился в 2013 году, а следующий запланирован на 2017 год, количество лет между ремонтами – 3.

- Разделить сметную стоимость ремонта на количество лет между ремонтами, т.е. если продолжить наш пример, то стоимость ремонта по смете, составленной в 2014 году, необходимо разделить на 3 – это и будет ежегодно учитываемая величина резерва на ремонт.

Таким образом, если в конкретной ситуации налогоплательщик сочтет формирование резерва на дорогостоящий капитальный ремонт нецелесообразным (экономически малоэффективным, труднореализуемым, связанным с рисками претензий со стороны налоговой инспекции и т.д.), то накопление средств на подобный ремонт лучше производить в рамках общего резерва на ремонт объектов ОС.

Учет резерва в расходах

Отчисления в резервы предстоящих расходов на ремонт ОС в течение налогового периода списываются на расходы равными долями на последнее число соответствующего отчетного (налогового) периода (абз. 4 п. 2 ст. 324 НК РФ). Это относится как к общему резерву, так и к резерву на дорогостоящий капитальный ремонт.

Соответственно, чтобы определить сумму, которую можно ежеквартально (ежемесячно) учитывать в расходах, предельную годовую величину резерва необходимо разделить на 4 (если отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года) или на 12 (если налогоплательщик исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли).

Использование резерва, учет его излишка и недостатка

В случае создания резерва на ремонт объектов ОС за счет него списываются фактические затраты на такой ремонт. Указанные затраты нельзя учитывать в расходах, пока данный резерв не будет полностью исчерпан. Связано это с тем, что ранее в расходах учитывались отчисления в резерв.

На последнее число текущего налогового периода нужно провести инвентаризацию резерва и фактических затрат на ремонт объектов ОС. При недостатке резерва остаток затрат на ремонт включается в состав прочих расходов на 31 декабря текущего налогового периода.

Излишек резерва, наоборот, необходимо учесть во внереализационных доходах. Исключение: излишек резерва на дорогостоящий капитальный ремонт. Его восстанавливать в доходах нужно только в конце года, который планировался для проведения дорогостоящего капитального ремонта. В противном случае такой излишек присоединяется к резерву на дорогостоящий капитальный ремонт, который будет формироваться в следующем году.

Это следует из абз. 4 – 8 п. 2 ст. 324 НК РФ и письма Минфина России от 19.07.2006 № 03-03-04/1/588.

Если ремонтные работы были начаты в одном налоговом периоде, а завершены в другом, то списывать затраты на них за счет резерва нужно в том налоговом периоде, в котором были подписаны документы, подтверждающие завершение таких работ (письмо Минфина России от 06.03.2007 № 03-03-06/1/149).