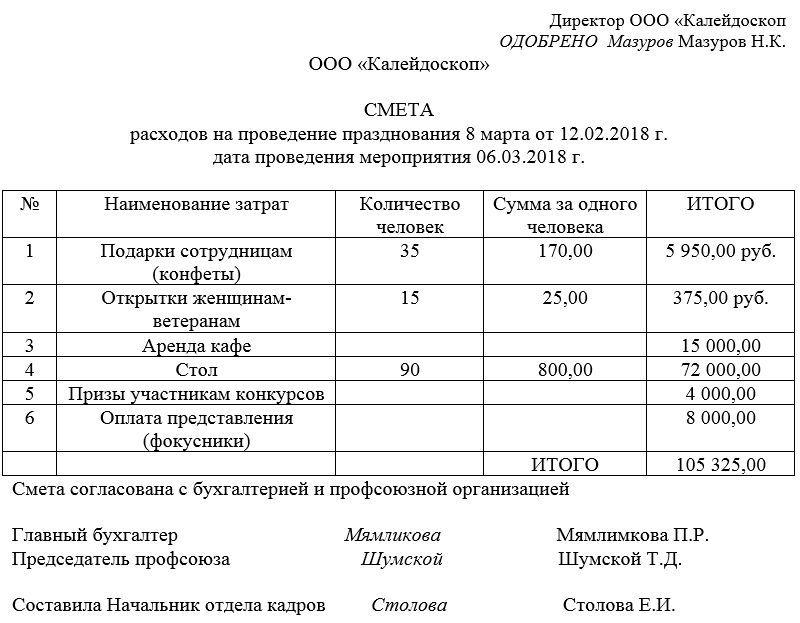

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

ФАЙЛЫ

Скачать пустой бланк сметы расходов на проведение мероприятия .docСкачать образец сметы расходов на проведение мероприятия .doc

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Зарегистрировано в Минюсте России 11 января 2018 г. N 49593

МИНИСТЕРСТВО КУЛЬТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 17 октября 2017 г. N 1748

ОБ УТВЕРЖДЕНИИ ПОРЯДКА СОСТАВЛЕНИЯ, УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНЫХ СМЕТ МИНКУЛЬТУРЫ РОССИИ, ЕГО ТЕРРИТОРИАЛЬНЫХ ОРГАНОВ И ФЕДЕРАЛЬНЫХ КАЗЕННЫХ УЧРЕЖДЕНИЙ, ПОДВЕДОМСТВЕННЫХ МИНКУЛЬТУРЫ РОССИИ

В соответствии со статьями 158 и 221 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; 2010, N 19, ст. 2291; 2013, N 19, ст. 2331, N 31 ст. 4191, N 52 ст. 6983; 2014, N 43, ст. 5795; 2017, N 30, ст. 4458) и приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. N 112н “Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений” (зарегистрирован Минюстом России 14 декабря 2007 г., регистрационный N 10750) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 30 июля 2010 г. N 84н (зарегистрирован Минюстом России 17 сентября 2010 г., регистрационный N 18471), от 17 декабря 2015 г. N 201н (зарегистрирован Минюстом России 21 января 2016 г., регистрационный N 40678) и от 30 сентября 2016 г. N 168н (зарегистрирован Минюстом России 2 ноября 2016 г., регистрационный N 44221), приказываю:

1. Утвердить Порядок составления, утверждения и ведения бюджетных смет Минкультуры России, его территориальных органов и федеральных казенных учреждений, подведомственных Минкультуры России, согласно приложению к настоящему приказу.

2. Признать утратившими силу приказы Минкультуры России:

от 18 ноября 2010 г. N 711 “Об утверждении Порядка составления, утверждения и ведения бюджетных смет подведомственных казенных учреждений” (зарегистрирован Минюстом России 29 декабря 2010 г., регистрационный N 19440);

от 14 декабря 2012 N 1580 “Об утверждении Порядка составления, утверждения и ведения бюджетных смет территориальных органов Министерства культуры Российской Федерации (зарегистрирован Минюстом России 08 февраля 2013 г., регистрационный N 26935).

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра культуры Российской Федерации Н.А. Малакова.

ВРИО Министра

В.В. АРИСТАРХОВ

Приложение

к приказу Министерства культуры

Российской Федерации

от 17 октября 2017 г. N 1748

ПОРЯДОК

СОСТАВЛЕНИЯ, УТВЕРЖДЕНИЯ И ВЕДЕНИЯ БЮДЖЕТНЫХ СМЕТ МИНКУЛЬТУРЫ РОССИИ, ЕГО ТЕРРИТОРИАЛЬНЫХ ОРГАНОВ И ФЕДЕРАЛЬНЫХ КАЗЕННЫХ УЧРЕЖДЕНИЙ, ПОДВЕДОМСТВЕННЫХ МИНКУЛЬТУРЫ РОССИИ

I. Общие положения

1. Настоящий Порядок составления, утверждения и ведения бюджетных смет Минкультуры России, его территориальных органов и федеральных казенных учреждений, подведомственных Минкультуры России (далее – Порядок), разработан в соответствии со статьями 158 и 221 Бюджетного кодекса Российской Федерации и приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. N 112н “Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений” (далее – Общие требования) и устанавливает требования к составлению, утверждению и ведению бюджетных смет (далее – сметы) Минкультуры России, его территориальных органов (далее – территориальные органы) и федеральных казенных учреждений, подведомственных Минкультуры России (далее – казенные учреждения).

Формирование и ведение смет Минкультуры России, территориальных органов и казенных учреждений осуществляется в соответствии со статьей 162 Бюджетного кодекса Российской Федерации с использованием государственной интегрированной информационной системы управления общественными финансами “Электронный бюджет”.

II. Составление смет

2. При составлении сметы устанавливаются объем и распределение направлений расходования средств федерального бюджета на основании доведенных до Минкультуры России, территориальных органов и казенных учреждений лимитов бюджетных обязательств по расходам федерального бюджета на принятие и (или) исполнение бюджетных обязательств по выполнению функций Минкультуры России, территориальных органов и казенных учреждений (далее – лимиты бюджетных обязательств).

3. Показатели смет Минкультуры России, территориальных органов и казенных учреждений формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией до кодов подгрупп и элементов видов расходов классификации расходов бюджетов.

4. Сметы Минкультуры России, территориальных органов и казенных учреждений составляются в рублях (приложение N 1 к Общим требованиям).

5. Смета Минкультуры России составляется департаментом Минкультуры России, ответственным за организацию бюджетного процесса (далее – ответственный департамент), на основании обоснований (расчетов), подготовленных департаментами по соответствующим направлениям деятельности, и подписывается директором ответственного департамента либо лицом, исполняющим его обязанности.

Смета территориального органа (казенного учреждения) составляется и подписывается главным бухгалтером территориального органа (казенного учреждения) либо лицом, исполняющим его обязанности.

6. К сметам Минкультуры России, территориальных органов и казенных учреждений, подготовленным на утверждение, прилагаются обоснования (расчеты) плановых сметных показателей, использованных при формировании смет, являющиеся их неотъемлемой частью.

Обоснования (расчеты) плановых сметных показателей формируются в процессе формирования проекта федерального закона о федеральном бюджете на очередной финансовый год (на очередной финансовый год и плановый период) в интегрированной информационной системе управления общественными финансами “Электронный бюджет” и утверждаются вместе со сметами Минкультуры России, территориальных органов и казенных учреждений в соответствии с главой III Порядка.

Формирование проектов смет Минкультуры России, территориальных органов и казенных учреждений на очередной финансовый год (на очередной финансовый год и плановый период) осуществляется в электронном виде (приложение N 1 к Общим требованиям) с приложением обоснований бюджетных ассигнований.

III. Утверждение смет

7. Смета Минкультуры России, подготовленная ответственным департаментом, утверждается заместителем Министра культуры Российской Федерации, наделенным соответствующими полномочиями.

Смета территориального органа (казенного учреждения) утверждается руководителем территориального органа (казенного учреждения) или иным уполномоченным им лицом.

Утверждение смет Минкультуры России, территориального органа и казенного учреждения осуществляется не позднее 10 рабочих дней со дня доведения Минкультуры России, территориальному органу и казенному учреждению соответствующих лимитов бюджетных обязательств.

8. Утвержденные сметы территориальных органов и казенных учреждений с обоснованиями (расчетами) плановых сметных показателей, использованными при формировании сметы, направляются в Минкультуры России на бумажном носителе в течение 10 рабочих дней после утверждения сметы.

IV. Ведение смет

9. Ведением сметы является внесение изменений в смету в пределах, доведенных Минкультуры России, территориальному органу и казенному учреждению объемов лимитов бюджетных обязательств.

Изменения показателей сметы составляются Минкультуры России, территориальным органом и казенным учреждением в рублях (приложение N 2 к Общим требованиям).

Внесение изменений в смету осуществляется путем утверждения изменений показателей – сумм увеличения, отражаемых со знаком “плюс”, и (или) уменьшения объемов сметных назначений, отражаемых со знаком “минус”:

изменяющих объемы сметных назначений в случае изменения доведенного Минкультуры России, территориальным органам и казенным учреждениям объема лимитов бюджетных обязательств;

изменяющих распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации Российской Федерации, требующих изменения показателей бюджетной росписи Минкультуры России и лимитов бюджетных обязательств;

изменяющих распределение сметных назначений, не требующих изменения показателей бюджетной росписи Минкультуры России и утвержденного объема лимитов бюджетных обязательств;

изменяющих объемы сметных назначений, приводящих к перераспределению их между разделами сметы.

К подготовленным на утверждение изменениям в смету прилагаются обоснования (расчеты) плановых сметных показателей, сформированные в соответствии с пунктом 6 Порядка.

10. Внесение изменений в смету, требующее изменения показателей бюджетной росписи Минкультуры России и лимитов бюджетных обязательств, утверждается после внесения изменений в бюджетную роспись Минкультуры России и лимиты бюджетных обязательств.

11. Утверждение изменений в смету осуществляется в соответствии с пунктом 7 Порядка, внесение изменений в смету – в соответствии с пунктом 5 Порядка.

12. Изменения в смету с обоснованиями (расчетами) плановых сметных показателей, использованными при ее изменении, направляются территориальными органами и казенными учреждениями в Минкультуры России на бумажном носителе в течение 10 рабочих дней после их утверждения.

Составление смет для учреждений культуры и искусства

“Учреждения культуры и искусства: бухгалтерский учет и налогообложение”, 2009, N 5

Пунктом 1 ст. 161 БК РФ установлено, что бюджетное учреждение осуществляет операции по расходованию бюджетных средств в соответствии с бюджетной сметой. Согласно п. 1 ст. 221 БК РФ бюджетная смета составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение, в соответствии с общими требованиями, установленными Минфином. Рассмотрим, какими нормативно-правовыми актами регулируется ведение бюджетных и внебюджетных смет учреждениями культуры, а также коснемся основных моментов, прописанных в этих документах.

Бюджетная смета

В 2008 г. Порядок составления, утверждения и изменения бюджетных смет и смет доходов и расходов по средствам, полученным от приносящей доход деятельности, федеральными государственными учреждениями, находящимися в ведении Минкультуры, был утвержден Приказом Минкультуры России от 23.09.2008 N 105 (далее – Порядок N 105). На 2009 г. Минкультуры Приказом от 13.01.2009 N 4 продлило действие Порядка N 105. Рассмотрим подробнее положения этого документа.

Согласно п. 1 Порядка N 105 бюджетная смета составляется учреждением по форме согласно Приложению 1 к Порядку N 105 и утверждается руководителем учреждения. Показатели сметы формируются в разрезе кодов Классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) Классификации операций сектора государственного управления (КОСГУ).

С 1 января 2009 г. действуют Указания о применении бюджетной классификации, утвержденные Приказом Минфина России от 25.12.2008 N 145н (далее – Приказ Минфина России N 145н). В данном документе определен порядок применения статей и подстатей КОСГУ, которые используются при составлении и исполнении бюджетов. Рассмотрим наиболее часто встречающиеся в учреждениях культуры.

Статья 210 “Оплата труда и начисления на выплаты по оплате труда” детализирована подстатьями 211 – 213.

Подстатья 211 “Заработная плата”. На эту подстатью относятся расходы по оплате труда на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством, в том числе:

- выплаты по должностным окладам, ставкам заработной платы, почасовой оплате;

- надбавки за квалификационный разряд, особые условия государственной и иной службы, выслугу лет, работу и стаж работы в местностях с особыми климатическими условиями, особые условия работы, должности доцента и профессора, ученые степени, ученое звание, знание иностранного языка, классность водителей, работу в ночное время, праздничные и выходные дни и другие надбавки;

- выплаты премий, материальной помощи, вознаграждений по итогам работы за год, других вознаграждений и выплат поощрительного, стимулирующего характера;

- оплата отпусков, а также компенсация за неиспользованный отпуск;

- выплаты за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение другим профессиям, дни медицинского обследования, сдачи крови и отдыха, предоставляемые работникам – донорам крови, дни участия в выполнении государственных или общественных обязанностей;

- выплата пособия за первые два дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний);

- выплата выходного пособия в размере среднего месячного заработка на период трудоустройства, а также иные выплаты компенсационного характера в случае увольнения в связи с сокращением штатной численности, ликвидацией, реорганизацией учреждений, изменением их структуры;

- другие аналогичные расходы.

Подстатья 212 “Прочие выплаты”. На нее относятся расходы по оплате дополнительных выплат и компенсаций, определенных условиями трудового договора, в том числе:

- подъемные пособия при переезде на новое место работы (службы), оплата стоимости проезда к месту отпуска и обратно лицам, работающим в районах Крайнего Севера и приравненных к ним местностях;

- компенсации расходов, связанных с переездом из районов Крайнего Севера, оплата средств при убытии в основной отпуск (до заключения контракта), отпуск по болезни, единовременное пособие при перезаключении трудового договора;

- суточные при служебных командировках;

- компенсации за неиспользованное право на санаторно-курортное лечение, оплаты стоимости проездных документов на все виды общественного транспорта, стоимости жилья, связанной с наймом (поднаймом) жилых помещений, за приобретение книгоиздательской продукции и периодических изданий, установку телефона, использование личного транспорта для служебных целей;

- ежемесячные пособия на ребенка;

- другие аналогичные расходы.

Подстатья 213 “Начисления на выплаты по оплате труда”. На данную подстатью относятся расходы по уплате единого социального налога в соответствии с налоговым законодательством РФ, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Расходы по уплате единого социального налога и взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по договорам гражданско-правового характера, заключаемым с физическими лицами, подлежат отражению по тем подстатьям Классификации операций сектора государственного управления, где отражаются расходы на оплату услуг по данному договору.

Статья 220 “Оплата работ, услуг” детализирована подстатьями 221 – 226.

На подстатью 221 “Услуги связи” относятся расходы по оплате договоров на приобретение услуг связи для государственных (муниципальных) нужд, в том числе оплата:

- услуг почтовой, фельдъегерской и специальной связи;

- услуг по пересылке почтовых отправлений, в частности по почтовой пересылке пенсий и пособий;

- почтовых сборов при получении услуг почтовой, фельдъегерской и специальной связи;

- расходов на приобретение почтовых марок, маркированных конвертов и маркированных почтовых уведомлений;

- абонентской платы за пользование почтовыми абонентскими ящиками;

- услуг телефонной, телеграфной, факсимильной, сотовой, пейджинговой связи, радиосвязи и других видов связи (абонентская и повременная оплата), в том числе за предоставление доступа и использование линий связи, телефонных и телеграфных и иных каналов связи (передачи данных (информации));

- услуг за пользование глобальной сетью Интернет, радиоточкой;

- услуг за регистрацию сокращенного телеграфного адреса;

- других аналогичных расходов.

Подстатья 222 “Транспортные услуги”. На этой подстатье отражают расходы по оплате договоров на приобретение транспортных услуг для государственных (муниципальных) нужд, а именно по оплате:

- услуг по пассажирским и грузовым перевозкам, в том числе расходов, связанных с перемещением работников при служебных командировках (служебных разъездах);

- расходов за пользование в транспорте постельными принадлежностями, разного рода сборов при приобретении проездных документов (комиссионных сборов, страховых платежей по обязательному страхованию пассажиров на транспорте и т.д.);

- расходов, понесенных на обеспечение должностных лиц проездными документами в служебных целях на все виды общественного транспорта, а также возмещение указанных расходов в случае, если должностные лица не были обеспечены в установленном порядке проездными документами в соответствии с законодательством РФ;

- проезда студентов, обучающихся по заочной форме обучения, при проезде к месту нахождения учебного заведения;

- услуг по предоставлению средств механизации для погрузки и выгрузки имущества, пользованию вагонами, контейнерами как в пределах, так и сверх допустимого времени погрузки (выгрузки);

- других аналогичных расходов.

Подстатью 223 “Коммунальные услуги”. На данную подстатью относятся расходы по оплате договоров на приобретение коммунальных услуг, в том числе:

- оплата услуг отопления, горячего и холодного водоснабжения, потребления газа и электроэнергии;

- оплата услуг ассенизации, водоотведения (включая плату за сверхнормативный сброс);

- плата за подключение к электрическим сетям и увеличение потребляемой мощности;

- оплата других аналогичных расходов.

По мнению автора, в целях ведения аналитического учета учреждение может дополнительно детализировать показатели бюджетной сметы по кодам аналитических показателей. Например, расходы на оплату коммунальных услуг, отражаемые по подстатье 223 КОСГУ, можно разделить следующим образом:

- 223/01 – оплата услуг по отоплению и горячему водоснабжению;

- 223/02 – оплата услуг по холодному водоснабжению;

- 223/03 – оплата услуг по газоснабжению;

- 223/04 – оплата услуг по предоставлению электроэнергии.

Подстатья 224 “Арендная плата за пользование имуществом”. На данную подстатью относятся расходы по оплате арендной платы в соответствии с заключенными договорами аренды (субаренды, имущественного найма) объектов нефинансовых и непроизведенных активов, в том числе помещений, сооружений (общежитий, мест проведения занятий по физической подготовке, спортивных соревнований и учебно-тренировочных сборов, линейно-кабельных сооружений, гаражей), транспортных средств, земли и другого имущества.

Подстатья 225 “Работы, услуги по содержанию имущества”. На данную подстатью относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (обслуживанием), ремонтом и реставрацией нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления в государственной казне РФ, субъекта РФ, казне муниципального образования, в том числе на:

- содержание в чистоте помещений, зданий, дворов, иного имущества (в частности, уборка и вывоз снега, мусора, дезинфекция, дезинсекция, дератизация, газация складов, санитарно-гигиеническое обслуживание, мойка транспорта);

- проведение работ по ремонту и восстановлению эффективности функционирования коммунальных инженерных систем и коммуникаций, осуществляемых сверх регламентированного условиями поставки коммунальных услуг перечня работ (технологических нужд), отражаемых по подстатью 223;

- другие аналогичные расходы.

На подстатью 226 “Прочие работы, услуги” относятся расходы по оплате договоров на выполнение работ, оказание услуг, не отнесенные на подстатьи 221 – 225, для государственных (муниципальных) нужд, в том числе на:

- научно-исследовательские, опытно-конструкторские и опытно-технологические работы и услуги, услуги по типовому проектированию, по договорам комиссии, поручения;

- разработку схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировку территорий;

- проведение проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства, реконструкции, технического перевооружения, ремонта, реставрации объектов, а также работ по ее экспертизе;

- оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения;

- установку и монтаж локальных вычислительных сетей, систем охранной и пожарной сигнализации, видеонаблюдения, контроля доступа;

- услуги вневедомственной (в том числе пожарной) охраны;

- услуги по страхованию;

- прокат;

- наем жилых помещений при служебных командировках;

- изготовление и (или) приобретение бланочной продукции (в том числе бланков строгой отчетности, первичных учетных документов, регистров бюджетного учета, отчетности и пр.);

- услуги в области информационных технологий (в том числе приобретение неисключительных (пользовательских) прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных);

- другие расходы, связанные с оплатой работ, услуг, не отнесенные на подстатьи 221 – 225.

Статья 290 “Прочие расходы”. На данную статью относятся расходы, не связанные с оплатой труда, приобретением услуг для оказания государственных (муниципальных) услуг, обслуживанием государственных и муниципальных долговых обязательств, предоставлением за счет средств бюджетов бюджетной системы РФ безвозмездных и безвозвратных трансфертов организациям, бюджетам, осуществлением социального обеспечения, в том числе на:

- уплату налогов (включаемых в состав расходов) государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней;

- уплату штрафов, пеней за несвоевременную уплату налогов и сборов, другие экономические санкции;

- отчисления денежных средств профсоюзным органам на культурно-массовую и физкультурную работу;

- возмещение морального вреда по решению судебных органов;

- выплату научных стипендий ученым, студентам, учащимся, аспирантам, докторантам, ординаторам, а также оплату расходов за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

- выплату государственных премий в различных областях;

- прием и обслуживание делегаций (представительские расходы);

- поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований (в том числе Олимпийских, Паралимпийских, Сурдолимпийских игр, чемпионатов мира и Европы), а также тренерам и специалистам сборных команд, обеспечившим их подготовку;

- прочие расходы, не отнесенные к другим статьям.

Группа 300 “Поступление нефинансовых активов”. Эта группа детализирована ст. ст. 310 – 340, в рамках которых группируются операции, связанные с приобретением, созданием объектов нефинансовых активов.

Статья 310 “Увеличение стоимости основных средств”. На данную статью относятся расходы по оплате договоров на строительство, приобретение (изготовление) в государственную, муниципальную собственность объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение и модернизацию основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование, в том числе зданий и сооружений (включая квартиры в многоквартирном доме), машин, оборудования и инструментов (включая транспортные средства, медицинский инструментарий, сценическо-постановочное оборудование, наглядные пособия и экспонаты, производственный и хозяйственный инвентарь), библиотечного фонда (на бумажных и иных носителях), прочих основных средств (предметов мебели, многолетних насаждений и пр.).

Статья 340 “Увеличение стоимости материальных запасов”. На данную статью относятся расходы на приобретение (изготовление) в государственную, муниципальную собственность объектов материальных запасов, не относящихся к основным средствам, в том числе:

- строительных, санитарно-технических, электротехнических, хозяйственных материалов;

- возвратной и обменной тары, стекла и химпосуды, фотопринадлежностей, книжной, иной печатной продукции на бумажных и иных носителях (кроме библиотечных фондов и бланочной продукции), запасных и составных частей к объектам основных средств, спецоборудования для научно-исследовательских и опытно-конструкторских работ, прочих материальных запасов.

В бюджетную смету можно вносить изменения на основании предложений главного распорядителя об изменении сводной росписи и лимитов бюджетных обязательств по обеспечению выполнения функций учреждениями.

Отдельная смета составляется по доходам и расходам от использования имущества, находящегося в государственной и муниципальной собственности (аренда). Ее форма приведена в Приложении 1 к Порядку N 105.

Учреждения культуры ежеквартально не позднее 10-го числа месяца, следующего за отчетным кварталом, должны представлять отчеты об использовании выделенных им бюджетных ассигнований по форме согласно Приложению 4 к Порядку N 105.

Приведем пример составления этого отчета.

Отчет об использовании бюджетных ассигнований, выделенных на обеспечение деятельности учреждения, за I полугодие 2009 г. МУК "Художественный музей" тыс. руб. | |||||

Наименование показателя | КОСГУ | Утвержденные расходы, равные лимитам бюджетных ассигнований | Кассовое исполнение | Отклонения (гр. 3 - гр. 4) | Направления использования бюджетных средств (краткий отчет) |

1 | 2 | 3 | 4 | 5 | 6 |

Расходы | 200 | 1210,0 | 1194,4 | 15,6 | |

Оплата труда и начисления на оплату труда | 210 | 1035,0 | 1020,1 | 14,9 | |

Заработная плата | 211 | 800,0 | 789,6 | 10,4 | |

Прочие выплаты | 212 | 25,0 | 25,2 | - 0,2 | |

Начисления на оплату труда | 213 | 210,0 | 205,3 | 4,7 | |

Приобретение услуг | 220 | 150,0 | 149,5 | 0,5 | |

Услуги связи | 221 | 10,0 | 9,7 | 0,3 | |

Транспортные услуги | 222 | 20,0 | 20,1 | - 0,1 | |

Коммунальные услуги | 223 | 30,0 | 29,8 | 0,2 | |

Арендная плата за пользование имуществом | 224 | 35,0 | 35,0 | ||

Услуги по содержанию имущества | 225 | 30,0 | 29,7 | 0,3 | |

Прочие услуги | 226 | 25,0 | 25,2 | - 0,2 | |

Прочие расходы | 290 | 25,0 | 24,8 | 0,2 | |

Поступления нефинансовых активов | 300 | 100,0 | 99,9 | 0,1 | |

Увеличение стоимости основных средств | 310 | 50,0 | 50,0 | ||

Увеличение стоимости материальных запасов | 340 | 50,0 | 49,9 | 0,1 | |

Итого расходов | 800 | 1310,0 | 1294,3 | 15,7 | |

Руководитель ___ | Главный бухгалтер ___________ " ___ " _________ 2009 г. |

Смета по приносящей доход деятельности

Согласно п. п. 2, 2.1 Порядка N 105 средства, полученные от приносящей доход деятельности, – средства, полученные учреждениями из внебюджетных источников, образование и расходование которых определены законодательными актами РФ, решениями Правительства РФ, нормативными правовыми актами федеральных органов исполнительной власти, уставами федеральных государственных учреждений и генеральными разрешениями на открытие лицевого счета по учету средств, полученных от приносящей доход деятельности.

Смета доходов и расходов по приносящей доход деятельности -документ, составляемый учреждениями на текущий финансовый год, утверждаемый в порядке, установленном главным распорядителем средств федерального бюджета, и определяющий объемы поступлений внебюджетных средств с указанием источников образования и направлений использования этих средств в структуре показателей ведомственной классификации и КОСГУ.

В соответствии с п. 2.2 Порядка N 105 учреждения на предстоящий финансовый год составляют и направляют в течение 30 календарных дней с начала текущего финансового года на утверждение в Минкультуры смету доходов и расходов по приносящей доход деятельности по форме согласно Приложению N 2, сводную смету доходов и расходов – согласно Приложению 3.

В разд. I сметы доходов и расходов по приносящей доход деятельности (“Доходы и поступления”) входят (п. 2.3 Порядка N 105):

- остатки средств на начало очередного года, который включает в себя денежные средства учреждения на банковских счетах (счет 0 201 01 000), денежные средства учреждения в пути (счет 0 201 03 000), денежные средства учреждения в иностранной валюте, отраженные на 1 января 2009 г. в валюте РФ по курсу ЦБ РФ (счет 0 201 07 000), депозитные и иные финансовые вложения (счет 0 204 01 000);

- планируемые поступления денежных средств в текущем году по всем источникам образования внебюджетных средств, которые распределяются в структуре Классификации доходов бюджетов РФ.

В доходной части сметы приводятся только те коды Классификации доходов бюджетов РФ, по которым учреждение предусматривает суммы доходов: годовые суммы доходов по видам источников образования средств (видам деятельности, предусмотренным уставом учреждения) должны быть равны годовой сумме доходов по коду 054 3 00 00000 00 0000 000 сметы доходов и расходов.

Суммы поступлений внебюджетных средств, полученных от деятельности, не предусмотренной в разрешении на открытие лицевого счета по учету средств, полученных от приносящей доход деятельности, учитываются в общей сумме доходов сметы и распределяются в структуре КОСГУ с правом их расходования после внесения в установленном порядке соответствующих изменений в разрешение.

Расходы в смете доходов и расходов по приносящей доход деятельности распределяются в структуре КОСГУ расходов бюджетов РФ, определенных разрешением, без отнесения затрат к конкретным источникам образования средств (п. 2.4 Порядка N 105). Как при составлении бюджетной сметы, при применении бюджетной классификации учреждениям необходимо руководствоваться Приказом Минфина России N 145н. Характеристика статей и подстатей КОСГУ приведена в разделе о составлении бюджетной сметы.

К смете доходов и расходов по приносящей доход деятельности прилагается пояснительная записка, в которой приводится расшифровка планируемых доходов и расходов по кодам Классификации операций сектора государственного управления (п. 2.7 Порядка N 105).

Приведем в качестве примера расчет некоторых плановых сметных показателей, которые можно использовать как при формировании бюджетной сметы, так и внебюджетной.

Расчеты к смете на 2009 г. Расчет расходов по подстатье 221 “Услуги связи”

N п/п | Наименование показателя | Кол-во | Средняя плата в месяц | Средняя фактическая сумма ((гр. 3 x гр. 4) x 12 мес.) |

1 | 2 | 3 | 4 | 5 |

1 | Годовое абонентское обслуживание телефонной точки | 2 | 0,3 | 7,2 |

N п/п | Наименование показателя | Кол-во | Стоимость (тыс. руб.) | Сумма (тыс. руб.) (гр. 3 x гр. 4) |

1 | 2 | 3 | 4 | 5 |

1 | Почтовые отправления | 10 | 0,2 | 2 |

N п/п | Наименование показателя | Объем информации (гигабайт в год) | Стоимость 1 гигабайта (тыс. руб.) | Стоимость аренды канала | Сумма (тыс. руб.) ((гр. 3 x гр. 4) + гр. 5) |

1 | 2 | 3 | 4 | 5 | 6 |

1 | Информационно- техническое обеспечение сети Интернет | 60 | 0,1 | 2,5 | 8,5 |

Расчет расходов по подстатье 223 “Коммунальные услуги”

N п/п | Наименование услуг | КОСГУ | Единица измерения | Кол-во в год | Тариф (руб.) | Сумма (тыс. руб.) |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

1 | Потребление тепла | 223 01 | Гкал. | 200,5 | 190 | 38,1 |

2 | Потребление электроэнергии | 223 02 | кВт/ч | 2400 | 1,20 | 2,9 |

3 | Водоснабжение | 223 03 | куб. м | 5000 | 3,50 | 17,5 |

Согласно п. п. 2.8, 2.9 Порядка N 105 смета доходов и расходов по приносящей доход деятельности составляется в трех экземплярах, подписывается руководителем и начальником экономической службы (или главным бухгалтером) учреждения (приложение к смете – начальником экономической службы (или главным бухгалтером)) и направляется на утверждение учредителю. При внесении в нее изменений учреждением уточненная смета утверждается Минкультуры.

Далее приведем пример составления сводной сметы доходов и расходов.

Сводная смета доходов и расходов на 2009 г.

----------------¬

¦ Форма по ОКУД ¦

+-----------T---+

¦по ОКПО ¦ ¦

+-----------+---+

Учреждение: МОУ ДОД "Музыкальная школа N 5" ¦по СРРПБС ¦ ¦

Адрес: г. Волгоград, ул. Солнечная, д. 7 +-----------+---+

¦ ¦ ¦

Министерство, ведомство: Минкультуры России +-----------+---+

Раздел, подраздел ¦по ППП ¦054¦

Целевая статья +-----------+---+

Вид расхода ¦по КФСР ¦ ¦

Единица измерения: тыс. руб. +-----------+---+

¦по КЦСР ¦ ¦

+-----------+---+

¦по КВР ¦ ¦

+-----------+---+

¦по ОКЕИ ¦384¦

L-----------+----

- Доходы и поступления

Наименование показателя | Классификация доходов бюджетов РФ | План года | |

Всего | В том числе ассигнования из федерального бюджета | ||

1 | 2 | 3 | 4 |

Доходы и поступления, подлежащие распределению | X | 3310,0 | 2600,0 |

Лимиты бюджетных обязательств, утвержденные на 2009 г. | X | 2600,0 | 2600,0 |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 16711100000000000000 | ||

Доходы от предпринимательской и иной приносящей доход деятельности (с учетом остатка на 1 января 2009 г.) - всего | 05430000000000000000 | 710,0 | |

В том числе доходы от собственности по предпринимательской и иной приносящей доход деятельности | 05430100000000000000 | ||

Рыночные продажи товаров и услуг | 05430200000000000000 | 500,0 | |

Безвозмездные поступления от предпринимательской и иной приносящей доход деятельности | 05430300000000000000 | 200,0 |

- Расходы

Наименование показателя | КОСГУ | План года | |

Всего | В том числе за счет ассигнования из федерального бюджета | ||

Расходы | 200 | 2900,0 | 2400,0 |

Оплата труда и начисления на оплату труда | 210 | 2550,0 | 2050,0 |

Заработная плата | 211 | 2000,0 | 1600,0 |

Прочие выплаты | 212 | 50,0 | 50,0 |

Начисления на оплату труда | 213 | 500,0 | 400,0 |

Приобретение услуг | 220 | 300,0 | 300,0 |

Услуги связи | 221 | 20,0 | 20,0 |

Транспортные услуги | 222 | 40,0 | 40,0 |

Коммунальные услуги | 223 | 60,0 | 60,0 |

Арендная плата за пользование имуществом | 224 | 70,0 | 70,0 |

Услуги по содержанию имущества | 225 | 60,0 | 60,0 |

Прочие услуги | 226 | 50,0 | 50,0 |

Прочие расходы | 290 | 50,0 | 50,0 |

Поступления нефинансовых активов | 300 | 410,0 | 200,0 |

Увеличение стоимости основных средств | 310 | 310,0 | 100,0 |

Увеличение стоимости материальных запасов | 340 | 100,0 | 100,0 |

Итого расходов | 800 | 3310,0 | 2600,0 |

Руководитель ___________ _____________________

(подпись) (расшифровка подписи)

Главный бухгалтер ______________ _____________

"___" __________ 2009 г.

М.П.

О.Заболонкова

Редактор журнала

“Силовые министерства и ведомства:

бухгалтерский учет и налогообложение”

МИНИСТЕРСТВО КУЛЬТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ОПРЕДЕЛЕНИЯ СТОИМОСТИ РАБОТ

ПО СОХРАНЕНИЮ ОБЪЕКТОВ

КУЛЬТУРНОГО НАСЛЕДИЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

(Редакция 2009 г.)

(СРП – 2007.8)

ИЗДАНИЕ ОФИЦИАЛЬНОЕ

Москва 2009

ВВЕДЕНИЕ

Настоящие МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ ОПРЕДЕЛЕНИЯ СТОИМОСТИ РАБОТ ПО СОХРАНЕНИЮ ОБЪЕКТОВ КУЛЬТУРНОГО

НАСЛЕДИЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ (далее Методические

рекомендации) разработаны в

соответствии со СВОДОМ

РЕСТАВРАЦИОННЫХ ПРАВИЛ (далее СРП- 2007.1),а также в целях реализации Федерального

закона об объектах культурного наследия (памятниках истории и культуры)

народов Российской Федерации от 25.06.2002 № 73-ФЗ и включает в себя

рекомендации по определению стоимости

ремонтно-реставрационных работ, направленных на обеспечение физической

сохранности объектов культурного наследия (далее ОКН) в т.ч.: консервации объектов

культурного наследия; ремонта памятников, реставрации памятников или ансамблей;

приспособления объектов культурного наследия для современного использования;

воссоздания утраченного ОКН,

осуществляемого при наличии достаточных научных данных, необходимых для его

воссоздания; научно-исследовательских, изыскательских, проектных и

производственных работ; научно-методического руководства; технического и

авторского надзора.

Методические рекомендации имеют в

своём составе общие положения по составлению сметной документации и определению

стоимости работ по сохранению ОКН

на всех стадиях разработки предпроектной и проектной

документации.

Сметная документация,

составленная на основе настоящих Методических

рекомендаций, используется для формирования цен

на реставрационную продукцию (начальная цена контракта, цена заявки на участие

в целевых программах) и при расчётах за выполненные работы всеми организациями,

независимо от ведомственной принадлежности и форм собственности и

источников финансирования, в том числе с привлечением средств государственного

бюджета всех уровней и (или) внебюджетных источников финансирования, а также от

категории историко-культурного значения ОКН.

I. ОБЩИЕ ПОЛОЖЕНИЯ

1.1.

Методические рекомендации содержат положения, которыми рекомендуется

руководствоваться при определении стоимости сохранения ОКН и составлении сводных сметных расчетов, объектных и локальных

смет и сметных расчетов в базовых, текущих и прогнозируемых ценах на всех

стадиях разработки научно-проектной документации по сохранению ОКН, включая обоснование инвестиций.

1.2. В

целях создания единообразия сметной документации на всей территории Российской Федерации на

строительные, ремонтные и ремонтно-реставрационные работы, при разработке

настоящих Методических рекомендаций

учтены основные принципы Методики определения стоимости строительной продукции

на территории Российской Федерации. МДС 81-35- 2004

1.3. К

объектам культурного наследия относятся: объекты недвижимого имущества со

связанными с ними произведениями живописи, скульптуры, декоративно-прикладного

искусства, объектами науки и техники и иными предметами материальной культуры,

возникшие в результате исторических событий, представляющие собой ценность с

точки зрения истории, археологии, архитектуры, градостроительства, искусства,

науки и техники, эстетики, этнологии или антропологии, социальной культуры и

являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации

о зарождении и развитии культуры. (ст.3 федерального закона № 73-ФЗ)

1.4. Сметная документация разрабатывается в составе

следующих разделов научно-проектной документации для проведения работ по

сохранению недвижимых объектов культурного наследия (СРП –.2007.1 п. 6.1;6.3;

6.7; 6.9; 4.14):

– Предварительные

работы с разделом исходно – разрешительной документации;

– Проект

реставрации, в том числе эскизный проект и проект приспособления;

– Рабочая

проектно-сметная документация;

– Научно-реставрационный

отчёт.

1.5. Виды сметной документации, на разных стадиях

проектирования, определены в Перечне (прил. № 1) к настоящим Методическим

рекомендациям.

1.6. Настоящие Методические рекомендации

распространяются на все виды работ указанные в п.1 ст.40 Федерального закона от

25.06.2002 № 73-ФЗ.

1.7.

При определении стоимости

работ по воссозданию и приспособлению объектов культурного наследия для

современного использования ОКН, в

зависимости от видов выполняемых работ, рекомендуется использовать как

настоящие Методические рекомендации,

так и МДС-81-35.2004.

II. ОБЩИЕ СВЕДЕНИЯ О

СИСТЕМЕ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО НОРМИРОВАНИЯ

2.1. Действующая

система ценообразования и сметного нормирования

включает в себя сметные нормативы и другие нормативные документы ,

необходимые для определения сметной стоимости реставрации.

Сметные нормативы – это обобщенное название

комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники.

Вместе с правилами и положениями, содержащими в себе необходимые требования,

они служат основой для определения сметной стоимости реставрации.

2.2. Под

сметной нормой рассматривается

совокупность ресурсов (затрат труда реставраторов, необходимого уровня

механизации, потребности в материалах, изделиях и конструкциях и т.п.),

установленная на принятый измеритель работ по сохранению ОКН.

Главной функцией сметных норм

является определение нормативного количества ресурсов, необходимых и

достаточных для выполнения соответствующего вида работ, как основы для

последующего перехода к стоимостным показателям.

Сметные

нормативы разрабатываются на основе принципа усреднения с минимизацией

расхода всех необходимых ресурсов и их корректировка в сторону уменьшения или увеличения не допускается.

Сметными нормами предусмотрено

производство работ в нормальных (стандартных) условиях, не осложненных внешними

факторами. При производстве работ в особых условиях: стесненности и т.п. к

сметным нормам применяются коэффициенты, приводимые в общих положениях к

соответствующим сборникам нормативов и расценок и в Приложении № 2 настоящей Методики

и подтвержденные в порядке, установленном действующими нормативными документами

2.3. В

случае отсутствия в действующих сборниках сметных норм и расценок отдельных

нормативов по предусматриваемым в проекте технологиям работ допускается

разработка соответствующих индивидуальных сметных норм и единичных расценок,

которые утверждаются заказчиком (инвестором) в составе проекта (рабочего

проекта).

При

применении индивидуальных сметных норм и расценок начисление на них повышающих

коэффициентов, приведенных в приложении №2, НЕ производится.

2.4. Сметные

нормы предназначены для определения состава и потребности в

материально-технических и трудовых ресурсах, необходимых для выполнения

ремонтно-реставрационных работ. Нормы используются также для определения сметной

стоимости выполняемых работ ресурсным методом, разработки единичных расценок

различного назначения (федеральных, территориальных, отраслевых, фирменных) и укрупненных сметных нормативов.

Сборники норм

используются для определения прямых затрат в составе сметной стоимости

сохранения ОКН ресурсным методом,

разработки единичных расценок, индивидуальных и укрупненных сметных норм

(расценок), применяемых в реставрации.

Ресурсные

показатели, полученные на основе норм, используются при разработке проектов организации

реставрации (ПОР) и проектов производства работ (ППР), для определения

продолжительности выполнения работ, составления технологической документации и

различных аналитических целей.

Ресурсные

показатели, полученные на основе норм, могут служить основой для

производственных норм расхода материалов и их списания.

2.5. Сборники

норм отражают среднеотраслевой уровень реставрационного производства и

технологии выполнения работ и могут применяться организациями-заказчиками и

подрядчиками независимо от их ведомственной принадлежности и форм

собственности. Для сложных и уникальных

технологий ведения реставрационных работ разрабатываются индивидуальные

элементные сметные нормы или поправочные коэффициенты, учитывающие особенности

производства работ.

2.6. Сборники

норм содержат техническую часть, вводные указания к разделам, таблицы сметных

норм и приложения. В технических частях сборников приводятся указания о порядке

применения сборников сметных норм, коэффициентов к сметным нормам, учитывающих

условия производства работ, а также правила исчисления объемов работ.

2.7. Таблицы норм

содержат следующие нормативные показатели:

– затраты

труда рабочих (реставраторов и художников- реставраторов), в чел.-ч;

– средний

разряд работы (звена рабочих);

– затраты

труда машинистов, в чел. – ч;

– состав

и продолжительность эксплуатации машин, механизмов, приспособлений,

механизированного инструмента в маш. – ч;

– перечень

материалов, изделий, конструкций, используемых в процессе производства работ, и

их расход в физических (натуральных) единицах измерения.

2.8. Порядок

разработки Норм, а именно:

– Определение

норм затрат труда рабочих (реставраторов и художников- реставраторов), среднего

разряда работы, состава звена рабочих;

– Определение

затрат труда машинистов;

– Определение состава и продолжительности эксплуатации

машин, механизмов, приспособлений, механизированного инструмента;

устанавливается

«Методическими указаниями о порядке разработки сметных норм на

ремонтно-реставрационные работы по сохранению объектов культурного наследия»,

которые утверждаются до начала

создания сметно-нормативной базы.

2.9. На

основании норм разрабатываются сметные расценки на ремонтно-реставрационные

работы и сборники единичных расценок (ЕР).

2.10. Сборники

ЕР разрабатываются в базисном уровне цен

и являются составной частью системы сметного нормирования при сохранении

ОКН действующей на территории

Российской Федерации.

Единичные расценки

из сборников ЕР предназначены для определения в сметной документации прямых

затрат и разработки укрупненных сметных норм на виды работ.

2.11. Сборники

ЕР на ремонтно-реставрационные работы по уровню применения являются отраслевыми

(далее – ОЕРрр).

К отраслевым

сметным нормативам относятся сметные нормативы для соответствующей отрасли.

Сборники ОЕРрр

содержат полный набор расценок по видам работ, выполняемым на территории

Российской Федерации, и разрабатываются в основном уровне цен для базового

района.

Сборники ОЕРрр

вместе с элементными сметными нормами образуют единую сметно-нормативную базу

для разработки системы укрупненных сметных нормативов.

К

территориальным сметным нормативам относятся сметные нормативы для территории

соответствующего субъекта Российской Федерации.

В

территориальные сборники ТОЕРрр включаются единичные расценки, привязанные к

местным условиям реставрации, которые применяются при определении стоимости

сохранении ОКН в пределах территории

административного образования Российской Федерации (региона).

2.12. Основой

для разработки ОЕРрр в базисном уровне цен (далее именуются “единичные

расценки” или “расценки”) служат:

– элементные

сметные нормы на конструкции и виды работ;

– сметные

нормы и расценки на эксплуатацию машин;

–

сметные

цены на материалы, изделия.

–

тарифные

ставки рабочих реставрационных профессий, художников реставраторов

2.13. В

тех случаях, когда отсутствуют необходимые сметные нормативы в действующей

сметно-нормативной базе или технология работ и потребность в ресурсах

существенно отличаются от предусмотренных в сборниках действующих элементных

сметных норм, возможна разработка индивидуальных норм и расценок.

При применении в

составе проекта (рабочего проекта) материалов, отличных от учтенных в

нормах Сборников без изменения состава

работ, материалы, учтенные нормой, исключаются, а новые материалы учитываются

как неучтенные по Сборникам сметных цен, ценам поставщиков. Норма расхода

материала принимается по норме Сборника, либо по нормам и технологии фирмы –

изготовителя.

2.14. В связи с

отсутствием в настоящее время

разработанных и утвержденных ОЕРрр рекомендуется использовать в качестве

сметно-нормативной базы следующие сборники сметных норм и расценок

– Сборники сметных норм и расценок на

реставрационно – восстановительные работы по памятникам истории и культуры (ССН

84);

–

Сметные нормы и

расценки на реставрационно – восстановительные работы по памятникам истории и

культуры (ССН 91);

–

Территориальные сметные нормативы на ремонтно-реставрационные

работы для города Санкт-Петербурга

(ТЕРрр-2001,УРрр-2001);

– Территориальные сметные нормативы на ремонтно-реставрационные работы для города

Москвы (ТСН 2001);

– «Сборник укрупненных показателей сметной

стоимости ремонтно-восстановительных работ по памятникам истории и культуры»

(СУПСС-87)

Для составления сметной документации на работы по сохранению ОКН могут быть использованы все действующие на территории

Российской Федерации сметно-нормативные базы:

–

для нового строительства (ГЭСН; ФЕР; ТЕР; ГЭСНм;

ФЕРм; ТЕРм; ГЭСНп; ФЕРп) в случаях, не противоречащих ст.45 Федерального закона

от 25.06.2002 № 73-ФЗ;

–

для капитального

ремонта (ГЭСНр; ФЕРр; ТЕРр) в случаях, не противоречащих ст.45 Федерального

закона от 25.06.2002 № 73-ФЗ;

Применение сметно-нормативной базы для

ремонтно-реставрационных работ при составлении смет на реставрацию памятников

является приоритетным.

2.15. Решение об использовании любой

из перечисленных сметно-нормативных баз принимаются ЗАКАЗЧИКОМ (инвестором) для всех ОКН расположенных на данной территории

вне зависимости от статуса памятника (федеральный, региональный, местный) и

источников финансирования (п.4.3

СРП-2007.1).

III. ОБЩИЕ ПОЛОЖЕНИЯ ПО ОПРЕДЕЛЕНИЮ СТОИМОСТИ СОХРАНЕНИЯ ОКН

3.1. Основанием для определения сметной

стоимости сохранения ОКН являются:

– Задание

на проведение работ по сохранению объекта культурного наследия, согласованного

государственными органами охраны объектов культурного наследия, исходные данные заказчика для

разработки сметной документации, научно-проектная документация, включая

чертежи, результаты обследований состояния конструктивных элементов и

материалов отделки, рекомендации по технологии выполнения реставрационных

работ, акты утрат первоначального облика, дефектные ведомости, ведомости

объемов ремонтно-реставрационных работ, решения по организации и очередности

реставрации, принятые в проекте организации реставрации (ПОР), пояснительные

записки к проектным материалам, а на дополнительные работы – листы авторского

надзора и акты на дополнительные работы, выявленные в период выполнения

ремонтно-реставрационных работ;

–

действующие

сметные нормативы и расценки.

3.2. Для определения

сметной стоимости сохранения ОКН

составляется сметная документация, состоящая из дефектных ведомостей, локальных смет, локальных сметных расчетов, объектных

смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат,

сводных сметных расчетов стоимости сохранения ОКН, сводок затрат и др.

Образцы форм

сметной документации приведены в приложении № 3(образец 1-5) к настоящим Методическим рекомендациям.

3.3. Дефектная ведомость (опись работ),

относится к первичным сметным документам,

составляется специалистами (архитектор, инженер, технолог, при участии

инженера-сметчика), на основании Задания на проведение работ по сохранению

объекта культурного наследия, научно-проектной документации:

проекта,

обследований состояния конструктивных элементов и материалов отделки,

рекомендации по технологии выполнения реставрационных работ (Приложение № 4).

Дефектные ведомости составляются на

ремонтно-реставрационные работы по ОКН.

На

инженерно-технические и монтажные работы дефектные ведомости составлять не

обязательно.

Дефектная ведомость является неотъемлемой

частью локальной сметы.

3.4. Локальные

сметы относятся к первичной сметной документации и составляются на

отдельные виды работ по ОКН или по

общеплощадочным работам на основании объемов в соответствии с рабочей

документацией (РД) и дефектных ведомостей (Приложение №3,обр.4).

Локальные сметные расчеты составляются на

ранних стадиях проектирования стадии (стадия «Проект») в случаях, когда

перечень и объёмы работ окончательно не определены и подлежат уточнению на

основании РД, или в случаях, когда объемы работ, характер и методы их

выполнения не могут быть достаточно точно определены при проектировании и

уточняются в процессе реставрации (Приложение №3,обр.4).

3.5. Объектные

сметы объединяют в своем составе на объект в целом данные из локальных смет

и относятся к сметным документам, на основе которых формируются договорные цены

на объекты (Приложение №3,обр.3).

Объектные сметные расчеты объединяют в

своем составе на объект в целом данные из локальных сметных расчетов и

локальных смет на стадии «Проект», и подлежат уточнению, как правило, на

стадии « РД» (Приложение №3,обр.3).

3.6. Сметные расчеты на отдельные виды затрат

составляются в тех случаях, когда требуется определить лимит средств в целом по

ОКН, необходимых для возмещения

затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием

земель под застройку; расходы, связанные с применением льгот и доплат,

установленных решениями органов государственной власти, и т.п.).

Сводные сметные расчеты стоимости

ремонтно-реставрационных работ

составляются на основе объектных сметных расчетов, объектных смет и сметных

расчетов на отдельные виды затрат (Приложение №3,обр.1).

3.7. Сводка

затрат – это сметный документ, определяющий стоимость сохранения ОКН, когда составляется

проектно-сметная документации на

приспособление объектов культурного наследия для современного использования

Сводкой затрат могут объединяться

два и более сводных сметных расчетов стоимости. Образец формы сводки затрат

приведен в приложении №3, образец 2 к настоящим Методическим рекомендациям.

3.8. Сметная

документация составляется в текущем уровне цен.

В сметной документации

допускается указывать стоимость работ в двух уровнях цен:

– в

базисном уровне, определяемом на основе действующих сметных норм;

– в

текущем уровне, определяемом на основе цен, сложившихся ко времени составления

сметной документации.

Прогнозируемый

уровень цен, на период проведения работ по сохранению ОКН, определяется ЗАКАЗЧИКОМ (инвестором).

3.9. Сметная

документация нумеруется в следующем порядке:

Нумерация

локальных сметных расчетов (смет) производится при формировании объектного

сметного расчета (сметы) с учетом номера и наименования главы сводного сметного

расчета стоимости реставрации, в которую он (она) включается.

Как правило,

нумерация локальных смет (локальных сметных расчетов) производится следующим

образом:

–

первые

две цифры соответствуют номеру главы сводного сметного расчета,

–

вторые

две цифры – номеру строки в главе

– и

третьи две цифры означают порядковый номер локального сметного расчета (сметы)

в данном объектном сметном расчете (смете).

Например: №

02-04-12. Номера объектных смет (объектных сметных расчетов) по такой системе

нумерации не включают в себя последние две цифры, соответствующие номерам

локальных сметных расчетов (смет). Например: № 02-04.

3.10. Результаты

вычислений и данные в сметной документации рекомендуется приводить следующим

образом:

– в

локальных сметных расчетах (сметах) построчные и итоговые цифры округляются до

целых рублей, если иное не оговорено действующими нормативными документами:

– в

объектных сметных расчетах (сметах) итоговые цифры из локальных сметных

расчетов (смет) показываются в тысячах рублей (в текущем уровне цен) с

округлением до двух знаков после запятой;

– в

сводных сметных расчетах стоимости сохранения ОКН (сводках затрат) итоговые суммы из объектных сметных расчетов

(смет) показываются в тысячах рублей с округлением до двух знаков после

запятой.

3.11. При составлении

смет (расчетов) могут применяться следующие методы определения стоимости:

–

ресурсный;

–

ресурсно-индексный;

–

базисно-индексный;

–

на

основе укрупненных сметных нормативов, в т.ч. банка данных о стоимости ранее

отреставрированных объектов-аналогов или

ранее выпущенной сметной документации по проектируемому объекту.

3.12. При

ресурсном методе определения

стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах

ресурсов (элементов затрат), необходимых для реализации проектного решения.

Калькулирование ведется на основе выраженной в натуральных измерителях

потребности в материалах, изделиях, конструкциях, данных о расстояниях и

способах их доставки на место реставрации, расхода энергоносителей на

технологические цели, времени эксплуатации машин и их состава, затрат труда

рабочих. Указанные ресурсы выделяются из состава проектных материалов,

различных нормативных и других источников

3.13. Ресурсно-индексный метод

предусматривает сочетание ресурсного метода с системой индексов на ресурсы,

используемые для ремонтно-реставрационных работ.

3.14. Базисно-индексный метод определения

стоимости ремонтно-реставрационных работ текущих и прогнозных индексов по

отношению к стоимости, определенной в базисном уровне цен.

На различных стадиях инвестиционного процесса

для определения стоимости в текущем (прогнозном) уровне цен используется

система текущих и прогнозных индексов.

Для пересчета базисной стоимости в текущие

(прогнозные) цены могут применяться индексы:

– к

статьям прямых затрат (на комплекс или по видам ремонтно-реставрационных

работ);

– к

полной сметной стоимости (по видам ремонтно-реставрационных работ).

Индекс состоит

из целых чисел и трех знаков после запятой.

Приведение в

уровень текущих (прогнозных) цен производится путем перемножения элементов

затрат или итогов базисной стоимости на соответствующий индекс с последующим

суммированием итогов по соответствующим графам сметного документа, при этом:

– для пересчета стоимости эксплуатации машин в

соответствующий уровень цен рекомендуется применять индекс на эксплуатацию

машин,

– а к оплате труда механизаторов, входящей в

стоимость эксплуатации машин, – индекс на оплату труда.

Для привязки единичных расценок к

местным условиям работ допускается разработка и применение территориальных

коэффициентов к отраслевым единичным расценкам (ОЕРрр).

3.15.

При методе применения банка данных о

стоимости ранее отреставрированных или запроектированных объектов используются

стоимостные данные по ранее отреставрированным или запроектированным

аналогичным ОКН

IV. СОСТАВЛЕНИЕ

СМЕТНОЙ ДОКУМЕНТАЦИИ

Дефектная

ведомость

4.1. Дефектные ведомости (приложение № 4) содержат

следующую информацию:

– наименование

конструктивных элементов и предметов декоративно-прикладного искусства,

описание видов отделки ОКН и т.д., с

указанием их характеристик: количества элементов, линейных размеров (длины,

высоты, ширины, длины по огибу криволинейных элементов и т.д.), площади

проекции, площади поверхности, физического объема и т.п.; материала, из

которого изготовлен конструктивный элемент или предмет декоративно-прикладного

искусства, материала отделки и т.п.

–

описание текущего

состояния конструктивных элементов, предметов декоративно-прикладного

искусства, видов отделки ОКН и т.д.

с указанием объемов утрат;

– описание методов

реставрации и консервации сохранившихся элементов, видов отделки и т.п.,

методов воссоздания утраченных элементов или их частей, методов воссоздания

отделки ОКН и т.п. в соответствии с

проектом и технологическими рекомендациями;

– перечень видов

реставрационных работ по конструктивных элементам, предметам

декоративно-прикладного искусства, видам отделки ОКН и т.п. с указанием объемов работ в соответствии с проектом и

технологическими рекомендациями, необходимыми обмерами в натуре;

и составляются в следующем

порядке:

По объектам, не имеющим проектной документации:

– предварительное

ознакомление с имеющейся в наличии документацией по данному ОКН: паспортом ОКН, ранее выпущенной научно-проектной документацией, имеющиеся в наличии графические и

иные материалы, в том числе поэтажные планы зданий и сооружений; ситуационный

план с указанием местоположения объекта, охранной зоны объекта культурного

наследия и зоны регулирования застройки; обмерные чертежи, графические зарисовки,

акварели; фотодокументацию и т.п.;

– выход на место,

технический осмотр, проведение необходимых обмеров с зарисовками

(фотофиксацией) совместно с архитектором и технологом;

– определение мест

производства работ и количества добавляемого в той или иной конструкции или

элемента ОКН нового материала в

процентах или в принятых физических единицах измерения (м, м

, т и пр.);

– составления описи видов работ по

конструктивным элементам, предметам декоративно-прикладного искусства, видам

отделки ОКН и т.д. с подсчетами

объемов совместно с архитектором и технологом с указанием места нахождения

элемента, предмета декоративно-прикладного искусства или отделки.

При наличии по объектам научно-проектной документации:

–

ознакомление с

научно-проектной документацией;

–

выход на место

для ознакомления с объектом и проведения необходимых замеров и зарисовок

(фотофиксации) совместно с архитектором и технологом;

–

уточнение количества нового материала, добавляемого в той или иной

конструкции или элементе ОКН в процентах или в принятых

физических единицах измерения (м3, м2, т и пр.);

–

составление

совместно с архитектором и технологом описи работ по конструктивным элементам,

предметам декоративно-прикладного искусства, видам отделки ОКН и т.д.;

–

определение

объемов работ по видам работ для конструктивных элементов, предметов

декоративно-прикладного искусства, видов отделки ОКН и т.д. в соответствии с ведомостями объемов работ и

спецификациями проекта. В случае отсутствия этих данных в проекте, объемы

определяются по чертежам в соответствии с техническими частями сборников, а

формула расчета записывается в дефектную ведомость. При необходимости объемы

работ могут определятся обмерами в натуре.

– систематизация

описи по конструктивным элементам и видам работ и согласование ее с автором

проекта.

Локальные сметы

4.2. Локальные сметы и объектные сметы составляются на

стадии «Рабочая проектно – сметная документация» (прил.№3; образец 4).

4.3. Основанием для составления

сметной документации на работы по сохранению ОКН является:

– Задание ЗАКАЗЧИКА

на составление сметной документации (п.4.8 СРП-2007.1)

(приложение № 6);

– рабочий проект,

архитектурные, конструктивные, объёмно-планировочные и инженерные решения;

– проект

производства отдельных видов ремонтно-реставрационных работ;

– исследование

материалов и технологические рекомендации ведения реставрационных работ;

– дефектная

ведомость (опись работ), составленная специалистами (архитектор, инженер,

технолог), при участии инженера-сметчика, на основании проекта, исследования

материалов и технологических рекомендаций ведения реставрационных работ;

– сметно–нормативная

база на ремонтно-реставрационные работы;

– каталоги

индивидуальных сметных норм и расценок на особо сложные, уникальные памятники

или технологии ведения ремонтно-реставрационных работ.

4.4. При

составлении локальных сметных расчетов (смет) используются расценки из

соответствующих сборников.

Параметры

отдельных характеристик (длина, высота, площадь, масса и т.д.), приведенные со

словом “до”, следует понимать включительно, а со словом

“от” – исключая указанную величину, т.е. свыше.

При составлении

локальных сметных расчетов (смет) учитываются условия производства работ и

усложняющие факторы.

Коэффициенты,

учитывающие условия производства работ, и усложняющие факторы приведены в

приложении № 2 к настоящим Методическим

рекомендациям.

Если

усложняющие факторы учтены индивидуальными элементными сметными нормами и

единичными расценками, коэффициенты, приведенные в приложении № 2, НЕ применяются.

4.5. При определении стоимости

работ по сохранению ОКН, на

отдельные виды работ, отсутствующие в реставрационной сметно-нормативной базе

допускается применение сметно-нормативной базы на новое строительство или

капитальный ремонт. При этом для учёта ведения работ реставрационными методами,

к указанным выше нормам применять следующие поправочные коэффициенты:

– к затратам труда,

предусмотренным в Сборниках ФЕР-2001; ТЕР-2001 (кроме Сборника 46), – 1,15,

– к заработной

плате, предусмотренной в Сборниках ФЕР-2001; ТЕР-2001 (кроме Сборника 46), – 1,19;

– к нормам времени

работы машин и стоимости эксплуатации машин (в том числе к оплате труда

машинистов), предусмотренной в Сборниках ФЕР-2001; ТЕР-2001 (кроме Сборника

46), – 1,25;

– к заработной

плате, предусмотренной в Сборниках ФЕРр-2001; ТЕРр-2001 и в Сборнике № 46 «Работы по реконструкции

зданий и сооружений», – 1,04.

Нормы на новое строительство

и капитальный ремонт с примененными поправочными коэффициентами следует считать

ремонтно-реставрационными с начислением соответствующих накладных расходов, сметной прибыли и индексации.

4.6 Аналогичные

поправочные коэффициенты рекомендуется применять и при определении стоимости

специальных работ по прокладке внутренних инженерных сетей на памятниках или

наружных сетей в охранных зонах зданий с использованием сметно-нормативной базы

нового строительства или капитального ремонта.

При определении стоимости

воссоздания или приспособления ОКН

могут использоваться реставрационные нормы на виды работ, отсутствующие в

сметно-нормативных базах на новое строительство и капитальный ремонт, с

применением понижающих поправочных коэффициентов, рассчитанных на основе

коэффициентов, указанных в п.4.5, т.е.:

К нормам и расценкам на новое

строительство:

– к затратам труда,

предусмотренным в Сборниках на реставрационные работы – 1/1.15,

– к заработной плате, предусмотренной в

Сборниках на реставрационные работы – 1/1,19;

– к нормам времени

работы машин и стоимости эксплуатации машин (в том числе к оплате труда

машинистов), предусмотренных в Сборниках на реставрационные работы – 1/1,25;

К расценкам на капитальный ремонт:

– к заработной

плате, предусмотренной в Сборниках на реставрационные работы – 1/1,04.

4.7. Стоимость,

определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные

расходы и сметную прибыль.

Прямые затраты

учитывают стоимость ресурсов, необходимых для выполнения работ:

– материальных

(материалов, изделий, конструкций, оборудования, мебели, инвентаря);

– средств

механизации;

– трудовых

(средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости

эксплуатации машин и механизмов).

В составе прямых

затрат отдельными строками могут учитываться разница в стоимости

электроэнергии, получаемой от передвижных электростанций, по сравнению со

стоимостью электроэнергии, отпускаемой энергосистемой России, и другие затраты.

Накладные

расходы учитывают затраты реставрационных организаций, связанные с созданием

общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль

включает в себя сумму средств, необходимых для покрытия отдельных (общих)

расходов реставрационных организаций на развитие производства, социальной сферы

и материальное стимулирование.

Начисление

накладных расходов и сметной прибыли при составлении локальных сметных расчетов

(смет) без деления на разделы производится в конце сметного расчета (сметы), за

итогом прямых затрат, а при формировании по разделам – в конце каждого раздела.

4.8. Применение

материалов, получаемых от разборки существующих конструкций, на ОКН, за исключением материалов и конструкция являющихся предметом

охраны, допускается только после

заключения испытательных лабораторий и сертификации. Поэтому в сметной

документации на работы по объектам культурного наследия возвратные суммы не

предусматриваются. При проведении работ после получения соответствующего

заключения лаборатории принимается решение об использовании материалов

полученных от разборки. Затраты на услуги испытательных лабораторий и по

сертификации включаются в сметную документацию отдельными расчётами.

Возвратные суммы, учитывающие стоимость

материалов и деталей, получаемых от разборки временных зданий и сооружений

приводятся справочно, отдельной строкой под названием “В том числе

возвратные суммы”, эти суммы не исключаются из итога локального сметного

расчета (сметы) и из объема выполненных работ и определяются на основе

приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых

для последующего использования конструкций, материалов и изделий. Стоимость

таких конструкций, материалов и изделий в составе возвратных сумм определяется

по цене возможной реализации за вычетом из этих сумм расходов по приведению их

в пригодное для использования состояние и доставке в места складирования.

В отдельных

случаях в связи с невозможностью определения фактической стоимости возвратных

сумм на стадии составления сметной документации допускается определение

возвратных сумм в размере 15% от стоимости временных зданий и сооружений с

последующим уточнением по факту.

4.9. При

применении ресурсного (ресурсно-индексного)

метода в качестве исходных данных для определения прямых затрат в локальных

сметных расчетах (сметах) выделяются следующие ресурсные показатели:

– трудоемкость

работ (чел. – ч) для определения размеров оплаты труда рабочих, выполняющих

соответствующие работы и обслуживающих машины;

– время

использования машин (маш. – ч);

– расход

материалов, изделий (деталей) и конструкций (в принятых физических единицах

измерения: м3, м2, т и пр.).

4.10. Для

выделения ресурсных показателей могут использоваться сметные нормы, проектные

материалы (в составе проектов, РД) о потребных ресурсах, в том числе:

– ведомости

потребности материалов (далее – ВМ) и сводные ведомости потребности материалов

(далее – СВМ), составляемые раздельно на конструкции, изделия и детали

(спецификации) и на остальные материалы, необходимые для производства

специальных строительных и монтажных работ на основании государственных

элементных сметных норм;

– данные о затратах труда

рабочих и времени использования машин, приводимые в разделе проекта

“Организация реставрации” (в проекте организации реставрации –

ПОР или в проекте производства работ – ППР).

4.11. При

определении сметных затрат на эксплуатацию машин и сметной стоимости

материальных ресурсов руководствоваться

п.п.4.17-4.29 МДС 81-35.2004.

4.12. Локальная ресурсная смета составляется по приложению №3

обр.5.

4.13. Накладные

расходы в локальной смете определяются от фонда оплаты труда (ФОТ) на основе:

– укрупненных

нормативов применяемых при составлении инвесторских сметных расчетов;