Смета затрат на производство продукции — расчет, который необходим для продуктивного управления затратами, определения их приемлемого уровня и нахождения потенциала для оптимизации. О смете затрат на производство продукции и пойдет речь в нашей статье.

Что такое смета затрат на производство и реализацию продукции

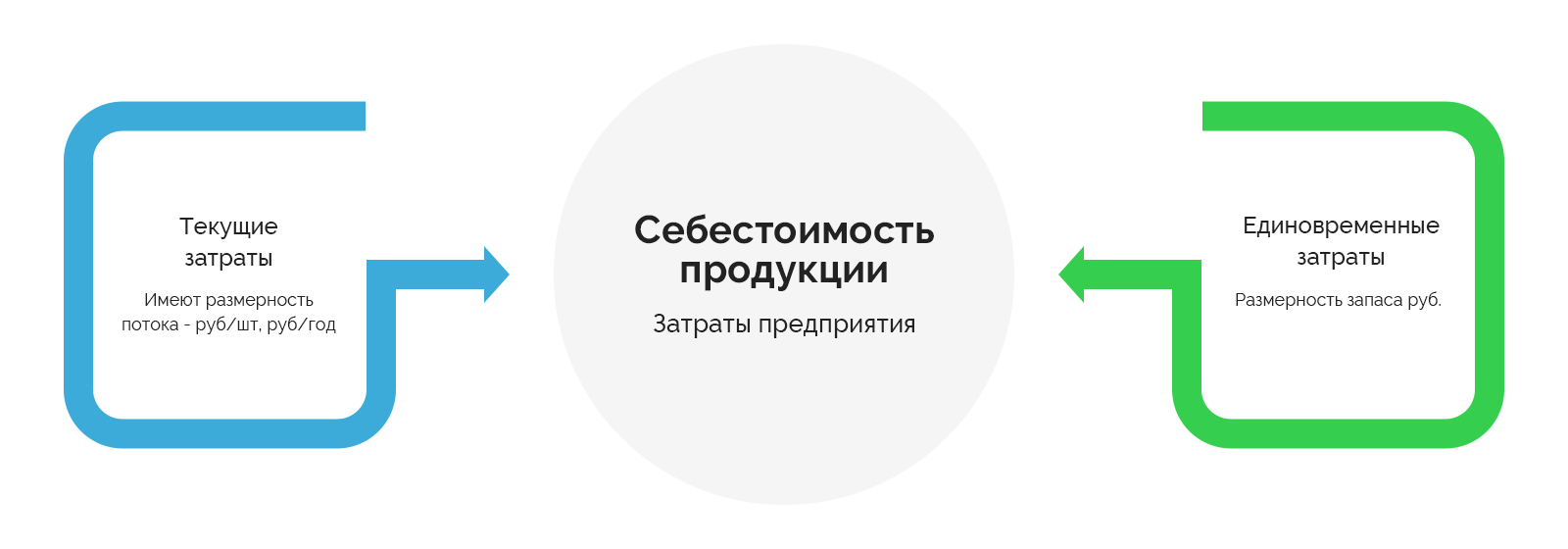

Смета — это сводный обобщающий документ, в нем содержится информация о суммарных затратах на производство и сбыт. Смета используется как инструмент планирования, кроме того — дает возможность сравнить план с фактом. Затраты в смете объединяются по экономическим элементам. Их перечень представлен на схеме. Для целей сметы такая классификация затрат подготавливается итогом по предприятию, без обособления отдельных видов производимой продукции.

Для чего нужна смета? Одними из главных целей составления сметы являются:

- определение совокупного количества необходимых ресурсов,

- подсчет необходимости в оборотных средствах,

- подсчет себестоимости валовой (ВП), товарной (ТП) и реализованной (РП) продукции,

- контроль изменений в составе себестоимости,

- контроль отклонений плана от факта и выявление их причин,

- постановка целей для руководства,

- оценка эффективности работы.

Как правильно учитывать затраты в бухгалтерском учете? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Методы составления сметы

Существуют различные методы составления смет. Выделим используемые чаще всего:

- Сметный метод.

- Сводный метод.

- Калькуляционный метод.

Первый метод используется наиболее часто. При сметном методе затраты рассчитываются в целом по предприятию, за основу берутся данные других разделов годового плана предприятия. Например, плана материального обеспечения, плана по оплате труда и т.д. Также составляемая смета должна рассчитываться исходя из планируемых объемов реализации. Сметный метод дает возможность сопоставить и увязать отдельные разделы комплексного плана предприятия между собой, однако не дает возможности провести глубокий анализ затрат, например по подразделениям.

Поэтому существует еще один метод — сводный. При нем составление сметы затрат на производство продукции происходит из самостоятельных смет по цехам основного и вспомогательного производства путем их сложения и элиминирования из суммарных затрат межцеховых оборотов. Цеховая смета затрат состоит из двух разделов:

- Прямые затраты.

- Цеховые затраты и затраты на используемые услуги других цехов.

Подробнее о видах затрат читайте в статье «Классификация статей затрат на производство продукции».

Третий метод, калькуляционный, предполагает за основу сметы брать калькуляции себестоимости всех товаров, работ и услуг, которые будут производиться в планируемом году согласно плану производства. При этом должны быть учтены остатки незавершенки и изменения расходов будущих периодов (РБП). Чтобы в элементы затрат были включены все калькуляционные статьи затрат, необходимо составить шахматную ведомость. После этого данные по шахматной ведомости суммируются и переходят в смету затрат на производство продукции. При этом методе подсчитывается себестоимость только ТП. Для того чтобы подсчитать сумму всех затрат, себестоимость ТП необходимо скорректировать на остатки незавершенки, РБП, резервов предстоящих расходов и на не включенные в себестоимость ТП затраты.

Этапы сводного метода

Первым шагом подготовки сметы является расчет сметы затрат вспомогательных производств, так как результаты работы этих подразделений используются в основном производстве. Смета вспомогательного производства содержит:

- собственные затраты цеха,

- стоимость работ других подразделений для нужд вспомогательного цеха.

Далее подсчитываются сметы для общепроизводственного и общехозяйственного вида затрат, сметы внепроизводственных затрат, также может понадобиться составление смет по специфическим направлениям деятельности: освоение производства, пуск и наладка, ремонт, доставка и заготовка и т.д. Далее переходят к сметам по главным подразделениям, результат работы которых является целью создания предприятия. И в итоге рассчитывается смета затрат по всему предприятию. Потом конечный итог по смете всех затрат приводят к себестоимости валовой, товарной и реализованной продукции.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Себестоимость валовой, товарной и реализованной продукции в смете

По результатам использования сметного и сводного методов составляется смета всех затрат предприятия. Поскольку информацию по всем соответствующим затратам, относящимся к подразделению или виду затрат, содержат как сметы подразделений (для сводного метода), так и отдельные разделы годового плана (для сметного метода),то для расчета какого-либо вида себестоимости продукции необходимо произвести некоторые корректировки. Для ВП общую сумму затрат уменьшаем на затраты непромышленного характера (капитальное строительство, обслуживание бытовых потребностей, потери от чрезвычайных ситуаций и т.д.), а также проводим корректировку на изменение РБП (прирост минусуется, снижение прибавляется).

Далее из суммы ВП путем ее корректировки на изменение остатков незавершенного производства (рост минусуется, снижение плюсуется) и прибавления коммерческих (внепроизводственных) расходов получается сумма ТП. Подсчитанная величина ТП дает возможность рассчитать показатель затрат на 1 рубль ТП.

Информацию о расчете и анализе этого показателя читайте в статье «Затраты на 1 рубль реализованной продукции — формула».

Последний пункт — определение себестоимости РП. Для этого себестоимость ТП увеличивается на снижение остатков готовой продукции и уменьшается на их увеличение.

Поскольку при калькуляционном методе составления сметы затрат изначально определяется себестоимость ТП, то, в зависимости от цели, корректировки могут делаться и в обратном порядке (например, для подсчета себестоимости ВП или общих затрат по предприятию).

Итоги

Смета затрат служит основой как для целей планирования, так и для анализа. В отличие от калькуляции смета рассчитывается по элементам затрат на общую их сумму по предприятию. Смета затрат — это документ, который должен быть одобрен и утвержден ответственными лицами.

В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

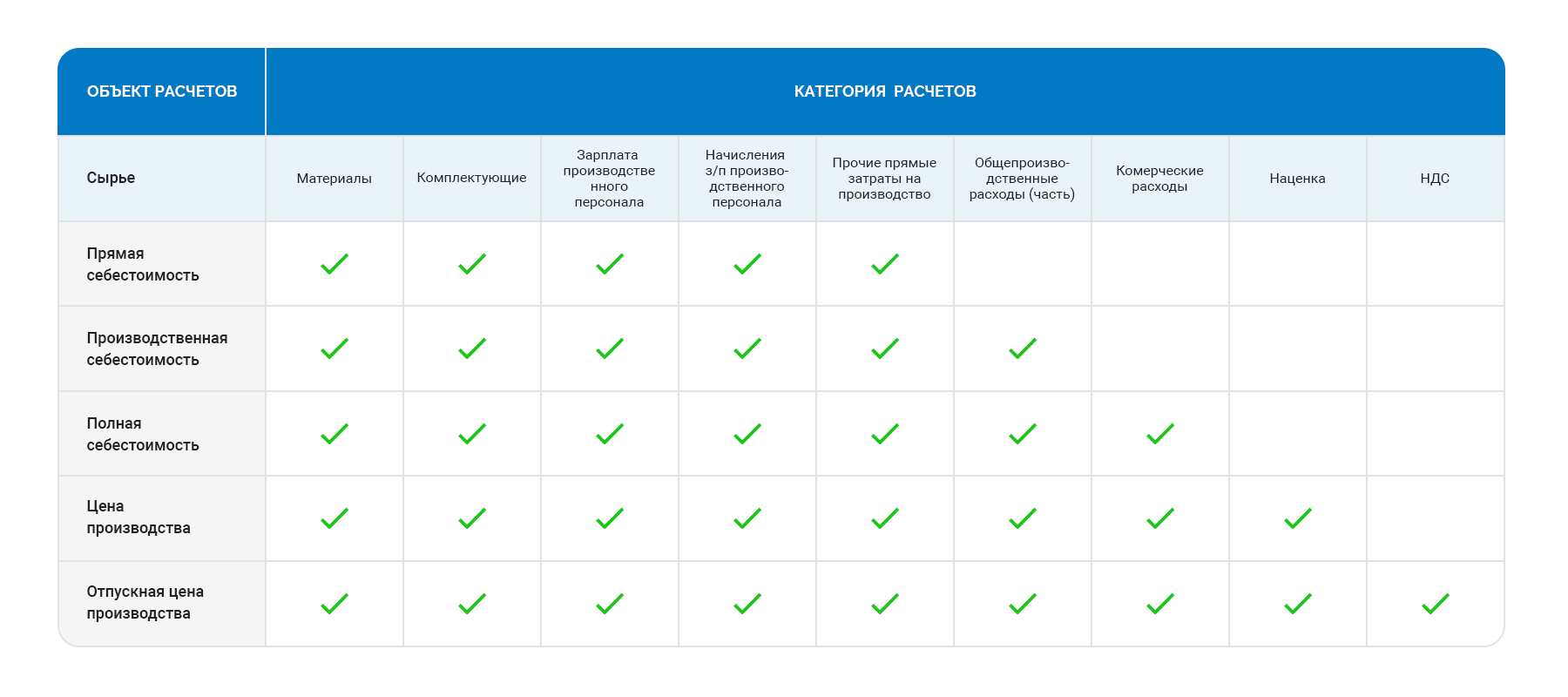

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 – 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.

Об оптимальных вариантах расчета, а также о программных продуктах, которые помогут вам рассчитать себестоимость читайте в статье экспертов assino.

Типы себестоимости

Не существует единой классификации себестоимости. Однако, если за основание классификации взять данные, используемые для расчёта, то себестоимость принято делить на плановую, фактическую и сметную.

Плановая себестоимость – ориентировочная стоимость услуг, материала и сырья – ресурсов, которые будут затрачены на производство товара в будущем. Может рассчитываться на любой период.

Фактическая себестоимость – сумма фактических расходов, уже затраченных на производство. Возможна ситуация, когда фактическая и плановая себестоимость не совпадают. Для выявления причин расхождения нужно проводить сравнительный экономический анализ.

Сметная себестоимость – вариант плановой себестоимости, при котором рассчитываются расходы на конкретную продукцию или заказ.

Для правильного расчёта себестоимости продукции нужно произвести классификацию затрат.

Классификация статей затрат

Классифицировать затраты можно с учетом вида расходов – по элементам затрат или по статьям калькуляции.

Поэлементная классификация

Группировка по этому типу предполагает разделение затрат на:

-

Затраты на оплату труда.

-

Материальные затраты. Сюда могут входить материалы, сырье, топливо, электричество или другая энергия на производственные цели.

-

Социальные взносы. Это отчисления в различные социальные фонды: ТФОМС, ПФР, ФСС и др.

-

Амортизация основных средств. Это объем амортизационных отчислений на восстановление амортизационных фондов за конкретный период.

-

Прочие прямые затраты – все остальные расходы, которые напрямую относятся к производству продукции.

Классификация по элементам позволяет

-

Рассчитать структуру затрат и сформировать смету затрат.

-

Обосновать капитальные вложения.

-

Спланировать объем оборотных средств.

-

Разработать комплекс мер для снижения себестоимости.

Существенный минус этого метода заключается в том, что с его помощью можно лишь выявить объем расходов, но для полноценного планирования производства, а также для фактического снижения себестоимости продукции нужно также установить взаимосвязь расходов и мест их возникновения.

Более информативным методом является расчет затрат по статьям калькуляции.

Калькуляционная классификация

В отличие от поэлементной классификации калькуляционная отражает именно места возникновения затрат по статьям калькуляции.

Расходы сгруппированы так же, как и список статей калькуляции. Это позволяет комплексно планировать производство и производить расчет себестоимости единицы продукции.

При составлении списка статей калькуляции учитывается характер и структура производства.

В качестве примера мы рассмотрим список статей расходов, который широко применяется в производственных предприятиях:

-

Материалы и сырье (за вычетом отходов).

-

Закупленные изделия/услуги или полуфабрикаты от поставщиков.

-

Оплата труда работникам производства.

-

Отчисления в социальные фонды и налоги.

-

Топливо и энергия.

-

Расходы на модернизацию оборудования и развитие имеющихся мощностей.

-

ОХР (общехозяйственные расходы).

-

ОПР (общепроизводственные расходы).

-

Потери от брака и недостачи.

-

Другие производственные расходы.

-

Расходы вне производства.

Затраты по всем 11 статьям составляют полную себестоимость, подразумевающую также коммерческие расходы: транспортные затраты и сбыт продукции.

Формула расчета себестоимости

На примере покажем, как посчитать себестоимость продукции при помощи формулы.

Себестоимость = Стоимость производства изделия + расходы на его реализацию.

Более сложная формула расчёта себестоимости предоставляет более точные данные и позволяет оценить реальную стоимость производства товаров.

ПС = С + Э + А + ЗП + ОЗП + СбР + ПР,

где:

-

С – сырье;

-

Э – энергоносители;

-

А – амортизация;

-

ЗП – заработная плата;

-

ОЗП – отчисления от з/п;

-

СбР – сбытовые расходы;

-

ПР – прочие расходы.

Для примеравозьмем предприятие, которое занимается выпуском хлебной продукции. Рассмотрим, какие расходы могут быть на производство партии хлеба в количестве 100 000 штук:

-

Сырье и материалы – 1 392 682 руб.

-

Электроэнергия на технологические цели – 28 000 руб.

-

Вода на технологические цели – 46 800 руб.

-

Затраты на оплату труда – 137 485 руб.

-

Отчисления от заработной платы – 41 246 руб.

-

Амортизация – 32 172 руб.

-

Прочие расходы – 15 850 руб.

-

Сбытовые расходы – 34 118 руб.

Тогда себестоимость всей партии хлеба составит:

1 392 682 + 28 000 + 46 800 + 137 485 + 41 246 + 32 172 + 15 850 + 34 118 = 1 728 353

Расчёт себестоимости единицы продукции: 1 728 353 / 100 000 = 17,28 руб.

Теперь вы знаете как посчитать себестоимость продукции на производстве.

Кажется, что для этого достаточно калькулятора, листка бумаги и ручки. Однако это работает лишь в теории.

Промышленные производства обладают сложной структурой и множеством финансовых операций – без современных средств автоматизации тут не обойтись.

Как с помощью программ учета рассчитать себестоимость продукции

Рассчитать себестоимость продукции можно и в Excel, однако этот вариант подойдет лишь совсем небольшим предприятиям.

Для предприятий с большим объемом продукции фирма 1С разработала комплекс программных решений, с помощью которых легко провести расчеты как затрат, себестоимости, так и валовой прибыли, а самое главное – автоматизировать эти процессы.

1C:ERP

1С:ERP – современное программное решение для автоматизации средних и крупных предприятий различных отраслей. Этот комплекс особенно полезен для крупных предприятий с большим объемом продукции и сложными циклами производства.

С помощью 1C:ERP можно оценить как трудовые, материальные, так и денежные расходы.

В программе реализован расчет в разрезе подразделений и различных сфер деятельности – они выступают местами затрат.

Рассмотрим как в 1C:ERP можно рассчитать себестоимость продукции

Нужно учитывать, что до регламентных операций по закрытию месяца в отчете о себестоимости мы будем видеть только количественные показатели.

Также можно учитывать и по плановой цене, присутствует механизм предварительного ежедневного расчёта СС.

Для получения суммовых оценок необходимо рассчитать себестоимость.

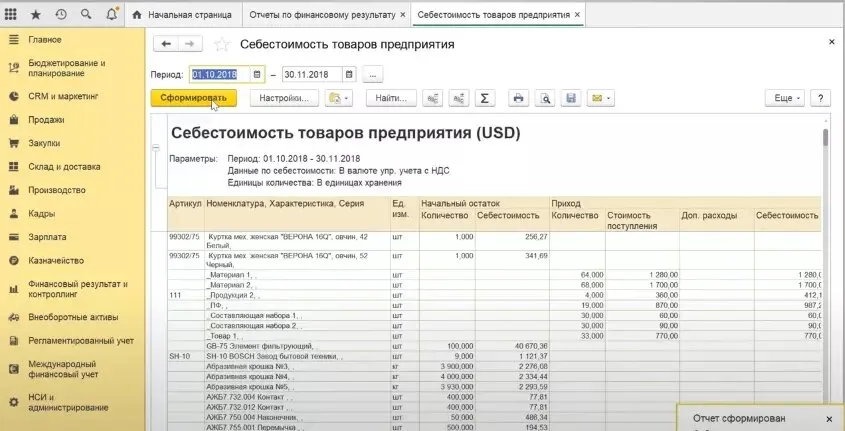

Этот расчет формируется автоматически при помощи документа «Расчет себестоимости товаров» (рис. 1).

Расчет себестоимости товаров производится по организации – в соответствии с методом оценки стоимости, который указан в ценовой политике организации.

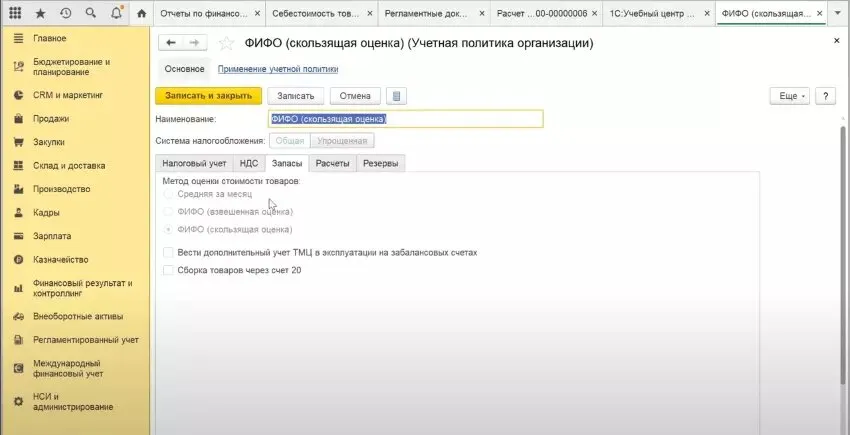

Себестоимость в программе можно рассчитать тремя методами (рис. 2):

-

средняя за месяц;

-

ФИФО (взвешенная оценка);

-

ФИФО (скользящая оценка).

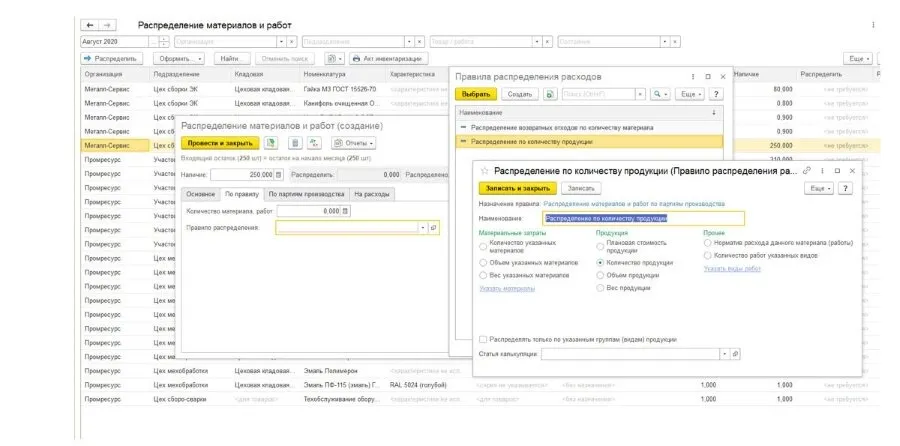

В документе «Распределение материалов и работ на себестоимость продукции» разносятся расхождения планового выпуска от фактического, а также здесь можно перевести номенклатурные затраты в постатейные – списать материалы на затраты (рис. 3).

Несмотря на комплексный подход в 1С:ERP при расчете себестоимости необходимо упомянуть определенные особенности: отсутствует функционал по распределению расходов «из статьи в статью».

Приходится создавать еще одну статью, что увеличивает справочник.

Внедрение программ 1С

Программные продукты от 1С обладают большим функционалом по расчету себестоимости, валовой прибыли, рентабельности и других экономических показателей.

Предприниматель будет владеть ситуацией и сможет не только грамотно планировать производство и закуп, но и улучшить финансовые показатели, в том числе за счет снижения себестоимости.

Кроме подбора самой программы важно также грамотное внедрение – лучше обращаться к профессионалам!

Выпуск продукта на рынок предполагает учет затрат на его производство и продажу. Эти затраты называют себестоимостью. Она позволяет рассчитать прибыль предприятия, оценить рентабельность и эффективность, понять, насколько правильно организовано производство. Себестоимость продукции рассчитывают все компании, т.к. этот показатель влияет на рыночное положение предприятия и личную политику ценообразования.

Что такое себестоимость простыми словами

Если не углубляться в финансы, себестоимость – это сумма, которую предприниматель потратил на производство и продажу товара или услуги.

![]()

![]()

Себестоимость включает материальные, трудовые, накладные затраты. Первые две категории расходов прямые, так как из них непосредственно складывается стоимость. Накладные относятся к косвенным затратам.

Рекомендуют рассчитывать показатель на каждые следующие 3, 6 или 12 месяцев, чтобы контролировать окупаемость и прибыльность бизнеса.

Однако не все затраты компании учитываются при формировании себестоимости. Например, отпускная цена товара или услуги не может включать штрафы ООО за срыв сделок, расходы на праздники, поощрительные бонусы для сотрудников.

Планирование себестоимости

Проводить вычисления себестоимости продукции лучше до начала производства или нового периода. Планирование позволяет:

- улучшать показатели рентабельности с помощью сокращения и оптимизации затрат;

- начать воздействовать на объемы выпуска с учетом спроса потребителей и производственных мощностей;

- повышать накопления предприятия.

Показатели нельзя анализировать в отрыве от качества продукта. Если удалось снизить себестоимость, но при этом пострадало качество товара или услуги, это плохой знак.

От чего зависит себестоимость продукции

На себестоимость давят издержки компании, которые от одного к другому продукту могут отличаться даже в рамках одного предприятия. При расчете показателя нужно учитывать только траты, которые прямо связаны с текущим производством. Однако факторов много, их можно разделить на внешние и внутренние.

Внешние факторы

К внешним факторам относят все, что не связано с работой бизнеса, не поддается влиянию со стороны руководства, но косвенно определяет ценообразование.

- Государственная политика. Директорам предприятий приходится мириться с экономическими и политическими изменениями в стране. Они касаются бизнеса любого размера, вынуждают подстраивать производство и цены под нововведения. Речь идет о новых ставках налогообложения, субсидий, страховых взносов, увеличении акцизов, пошлин. Исходя из этого формируется себестоимость продукции и ценообразование в целом.

- Инфляция. Поскольку внутригосударственные расчеты производятся в рублях, все компании, чья деятельность прямо или косвенно связана с импортом чего-либо, плюс, при росте инфляции теряют часть активов. Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

- Географическое расположение. Этот фактор важен для предприятий, которые работают в отдаленных регионах страны и вынуждены тратить деньги на перевозку продукции. Транспортные затраты должны закладываться в себестоимость и могут сильно действовать на нее.

Внутренние факторы

Представляют собой изменения, которые полностью контролируются руководителями организации и могут быть отрегулированы в любую сторону.

- Объем и ассортимент продукции. Любые перемены в ассортименте и количестве товаров влияют на себестоимость. Чем больше объем производства, тем меньше размер постоянных издержек у предприятия и ниже себестоимость. Также можно положительно повлиять на показатель, если проанализировать спрос за заданный срок и заменить невостребованные товары более популярной группой.

- Техническое оснащение. Бизнес с хорошей технической базой и современными технологиями не только может выпускать продукты с более низкой себестоимостью, но также повышать свою конкурентоспособность. В данном случае снижение затрат на производство происходит за счет повышения качества товаров, экономии ресурсов, уменьшения численности персонала.

- Качество сотрудников. Мотивированные работники выполняют свои обязанности лучше, не допускают производственных сбоев, перерасхода сырья, простоев, которые повышают затраты предприятия. Вложения в обучение, заинтересованность персонала – долгосрочная инвестиция, которая в перспективе приносит экономию.

Виды себестоимости продукции

Чтобы предприниматель мог оценивать, контролировать, планировать и выбрать какую-то конкретную область деятельности компании, себестоимость следует разделить на несколько видов.

Цеховая

Определяется всеми статьями расходов, включая дополнительные, на поддержание работы цеха и выпуск продукции.

Производственная

Все то же самое, что и цеховая себестоимость, но добавляются еще общие и целевые затраты на изготовление продукции.

Полная

Предприниматели чаще рассчитывают именно полную себестоимость продаж (с/с). Дополнительно к производственным расходам она включает также коммерческие затраты. Последние необходимы для обеспечения реализации продукции (тара, упаковка, маркетинг, реклама в интернет сети).

Общехозяйственная

Этот вид себестоимости еще называют непрямым. Он включает затраты на оплату работы управленческого звена компании: директора, бухгалтера, руководителей отделов.

С учетом разницы в идеальной и фактической ситуации расходов

|

Вид |

Что означает |

|

Плановая (нормативная) |

Предполагает конкретные нормы и инструкции по созданию продукта, условиям его выпуска, цене. Достичь показателей плана почти никогда не удается из-за нештатных ситуаций. К последим относятся изменения условий партнеров, перемена поставщиков, цен закупки материалов и пр. |

|

Фактическая |

Используется для определения реальных показателей составляющих себестоимости, ставит оценку отклонения от нормы и сделать выводы об экономии или перерасходе средств. |

По включению издержек

|

Вид |

Что означает |

|

Средняя или полная |

Дает возможность вычислить усредненное значение, т.к. включает расходы по всем статьям: на материалы, продажу, перевозку, хозяйственную часть, администрацию. |

|

Предельная |

Определяется величиной единиц выпущенной продукции, рассчитывается, чтобы снять вопрос потребности в расширении производства и мощностей компании. |

Другие классификаторы

|

Вид |

Что означает |

|

Сметная |

Применяется преимущественно в крупном строительстве и других сферах, где цену продукта нужно определять с помощью составления сметы по строгим правилам и регламентам. |

|

Технологическая |

Включает прямые затраты на поддержание и развитие отдельных сегментов бизнеса. |

Составляющие себестоимости

Структура себестоимости состоит из 5 основных категорий расходов:

- Материалы и сырье.

- Персонал.

- Здания и оборудование.

- Социальные нужды.

- Прочее.

Рассмотрим каждый вид расходов подробнее.

Расходы на сырье и материалы

К материальным расходам относятся деньги, которые компания тратит на закупку материалов, сырья, комплектующих, необходимых для производства продукта в текущем и частично в предыдущем учетном периоде.

Расходы на персонал

Здесь учитывают затраты на заработную плату производственного персонала, компенсации, закупку спецодежды и униформы, расходы на персональные поощрения, возможно, мотивацию сотрудников.

Расходы на здание и оборудование

Сюда входят суммы, которые бизнес тратит на содержание помещений (склад, офис и т.д.), произвести оплату коммунальных услуг по производственным цехам, амортизацию базовых средств, поддержание оборудования в рабочем состоянии, закупку расходников, ремонт инструментов.

Отчисления на социальные нужды

Это деньги, которые были перечислены в качестве соцвыплат: страховых и пенсионных взносов в банк, налоговых платежей.

Прочие затраты

Иные расходы составляют оплату услуг сторонних компаний, рекламу в новостях и на сайтах онлайн, аренду вспомогательных помещений, редизайн упаковки, покупку полезного инвентаря и т. д.

Классификация издержек производства

Все производственные издержки делят на прямые и косвенные. Первые прямо связаны с изготовлением продукта и зависят от его количества, вторые статичны и не имеют отношения к объему партии.

Рассчитывать прямые и косвенные затраты необходимо для формирования себестоимости товаров, расчета налоговой базы, а также при ведении бухгалтерского учета.

Прямые материальные затраты

Это обязательные расходы на материалы, из которых делают товар через накладные расходы и трудозатраты. Материальные затраты легко учесть и измерить. Например, панели ЛДСП при производстве мебели, металл при выпуске холодильников.

Прямые трудовые затраты

Это затраты труда рабочих, которые непосредственно участвуют в выпуске продукта. Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Заводские накладные расходы

Косвенные или накладные затраты – это все издержки бизнеса, которые невозможно прямо отследить и определить.

Косвенными материальными расходами является сырье, необходимое для производства, но которое нельзя измерить и учесть. Например, изоляционная лента, сварочные электроды, жидкости для очистки и т. д.

К косвенным трудовым затратам относятся расходы на оплату труда сотрудников, которые обеспечивают бесперебойную работу бизнеса, но не участвуют в изготовлении товаров. Это супервайзеры, администраторы, охранники.

Как рассчитать себестоимость

Чтобы получить информацию о себестоимости, нужно:

- Выделить издержки, из которых складывается себестоимость.

- Распределить косвенные расходы.

- Собрать данные для вычисления.

- Рассчитать себестоимость.

Для расчета применяют:

- метод средней стоимости – простой, универсальный, подходит некрупным торговым фирмам, но не предоставляет высокой точности, а при большом ассортименте требует автоматизации;

- метод FIFO («First In – First Out» – «первым пришел – первым ушел») – предполагает высокую точность и содействует в получении данных для расчета налога на прибыль;

- метод LIFO («Last In – First Out» – «последним пришел – первым ушёл») – не рекомендован к применению, т. к. не отражает реальную картину данных о себестоимости.

Вся информация вычисляется с конкретной целью, это значит, что необходимо выполнять расчет себестоимости по формуле, соответствующей виду показателя. Для каждого предусмотрен определенный порядок вычисления.

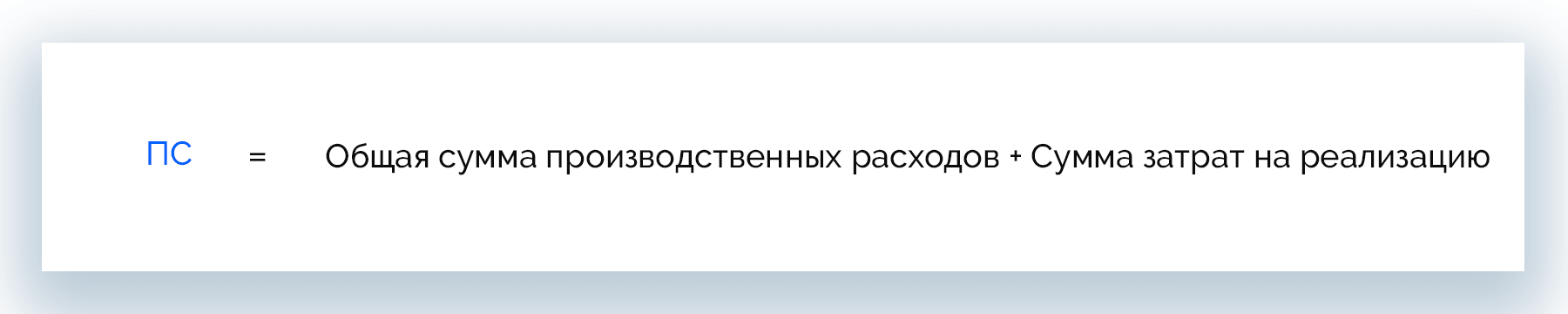

Расчет полной себестоимости

Полная, она же себестоимость продаж, отражает предельно высокий показатель фактических или прогнозируемых затрат и вычисляется так:

ПС = ОСПР + СЗР

Где:

- ПС – полная себестоимость;

- ОСПР – общая сумма производственных расходов;

- СЗР – сумма затрат на реализацию.

Когда нужно детализировать расходы по всем составляющим бизнес-процесса, это можно сделать с помощью развернутой формулы:

ПС = С + Э + А + ЗППР + ЗПА + ОЗП + РОП + Т + ДР

Где:

- С – сырье;

- Э – энергоносители;

- А – амортизация;

- ЗППР – з/п производственных рабочих;

- ЗПА – з/п административных и других сотрудников;

- ОЗП – отчисления от з/п;

- РОП – реализация и обслуживание продаж;

- Т – транспорт;

- ДР – другие расходы.

Как рассчитать себестоимость товара

Рассчитывать себестоимость можно по-всякому. В малом бизнесе вычисления проводят чаще вручную или полуавтоматическими средствами. Также есть спец. программы и сервисы обработки данных, которые автоматически подсчитывают результаты, подтягивая их из базы бухгалтерской и финансовой отчетности. Это удобно, но каждое ПО имеет нюансы, поэтому останавливаться на нем нет смысла.

Расчет по формуле

Это классический ручной способ вычисления, где главные инструменты – калькулятор, блокнот и ручка. Если товара немного, несложно выполнить расчеты вручную бесплатно. А для учета поштучной себестоимости это незаменимый способ.

Расчет в Excel

MS Excel располагает достаточным функционалом, чтобы автоматизировать простые расчеты и получать отчеты. Однако для вычисления себестоимости необходимо установить к штатной версии программы спец. шаблон.

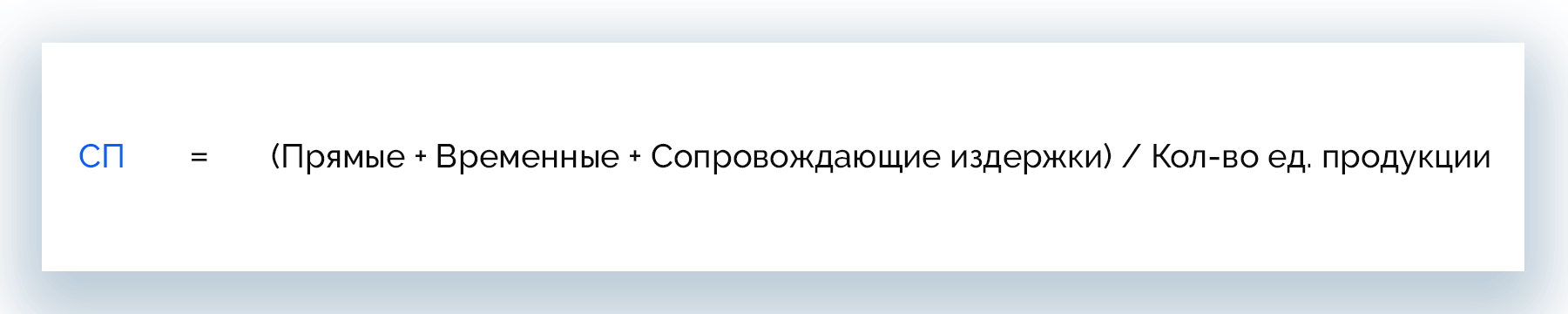

Расчет производственной себестоимости

Себестоимость производства рассчитывают для каждой единицы выпущенного товара. Причина такой детализации в том, что два одинаковых продукта, изготовленных на одном предприятии в разный день, могут иметь разную себестоимость из-за отличий в размере производственных издержек.

СП = (ПР + ВР + СИ) / КЕП

Где:

- ПР – прямые расходы;

- ВР – временные расходы;

- СИ – сопровождающие издержки;

- КЕП – количество единиц продукции.

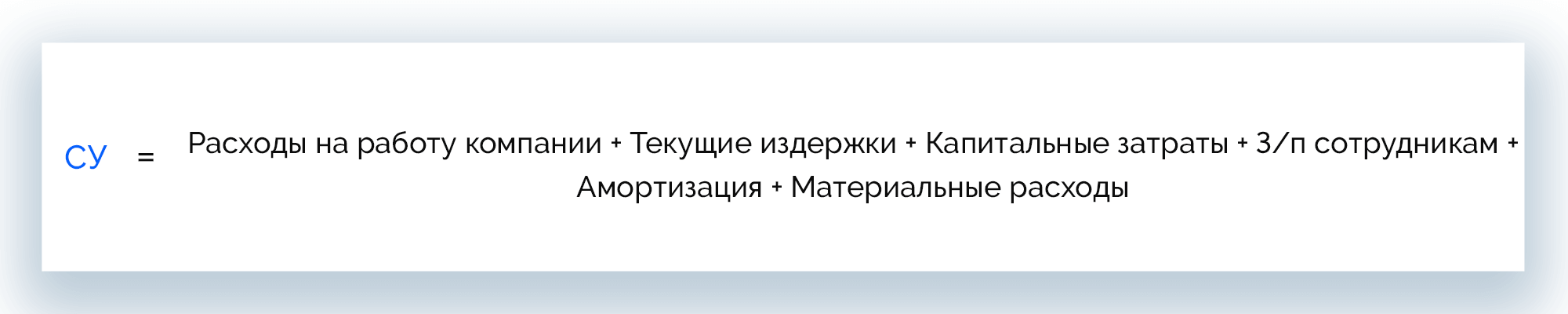

Как считать себестоимость работ и услуг

Расчет себестоимости услуг отличается от калькуляции смежных показателей набором переменных затрат.

СУ = РРК + ТИ + КЗ + ЗПС +АС + МР

Где:

- РРК – расходы на работу компании;

- ТИ – текущие издержки;

- КЗ – капитальные затраты;

- ЗПС – з/п сотрудникам;

- А – амортизация;

- МР – материальные расходы.

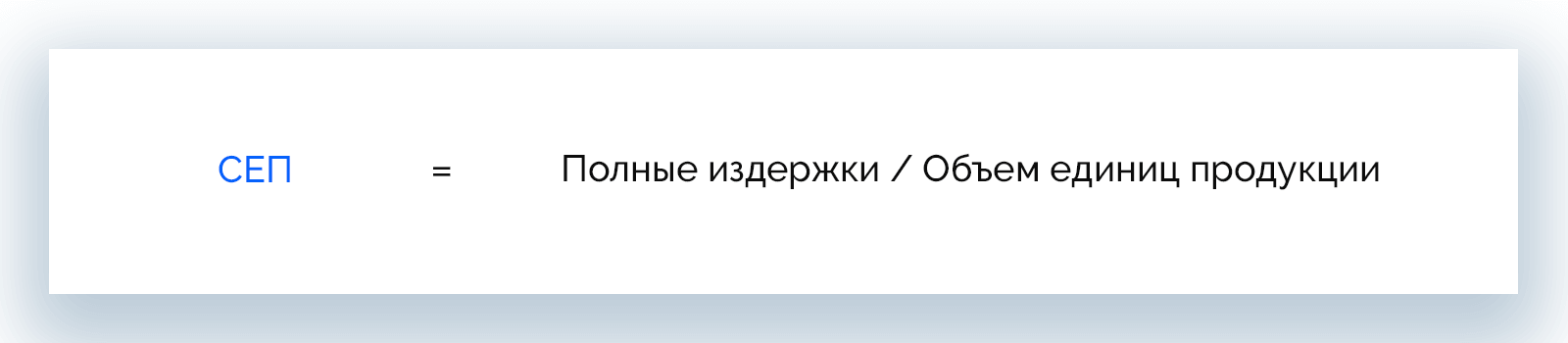

Как найти себестоимость единицы продукции

При расчете себестоимости единицы продукции применяют две формулы: общую и развернутую. Первая проще, но последняя более предпочтительна для коммерческих организаций, так как указывает на более точную картину по всем товарам.

Общая формула:

СЕП = ПИ / ОЕП

Где:

- ПИ – полные издержки;

- ОЕП – объем единиц продукции;

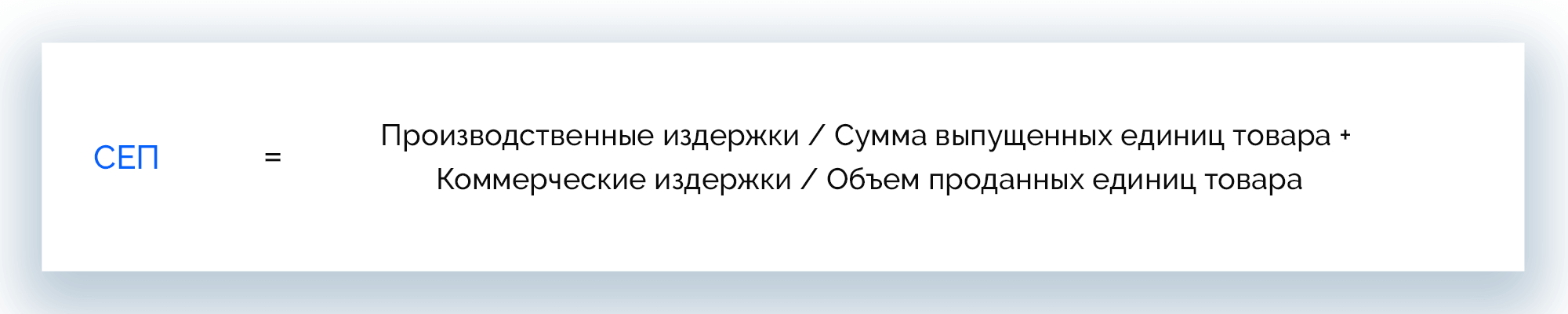

Развернутая формула:

СЕП = ПИ / СВЕТ + КИ / ОПЕТ

Где:

- ПИ – производственные издержки;

- СВЕТ – сумма выпущенных единиц товара;

- КИ – коммерческие издержки;

- ОПЕТ – объем проданных единиц товара.

Метод многоуровневого распределения

Расчет себестоимости методом многоуровневого распределения предполагает учет прямых и косвенных затрат. В этом случае расходы обслуживающего сегмента (охрана, столовая) распределяются на сегмент производства (цех), затем расходы производственного сегмента распределяются на единицы продукции. Вычислять себестоимость таким методом сложно, но он предоставляет более точные результаты.

Метод эквивалентных коэффициентов

При расчете себестоимости методом эквивалентных коэффициентов выбирают любой продукт, он будет учитываться как стандартный. Себестоимость остальных продуктов вычисляется с помощью умножения себестоимости стандарта на нужный коэффициент эквивалентности.

Этот метод можно применять, когда продукция имеет схожие технологические и конструктивные параметры, например, в металлургическом, литейном производстве либо в сфере предоставления услуг.

Пример расчета себестоимости

Производитель деревянных дверей выпускает партию в количестве 100 единиц товара. При этом:

- стоимость материалов составила – 170000 р.;

- общепроизводственные расходы (амортизация, электроэнергия и т. д.) – 60000 р.;

- з/п рабочих равна – 75000 р.;

- государственные отчисления – 12000 р.;

- расходы на реализацию – 5% от себестоимости партии.

Рассчитаем себестоимость партии:

С = 170000 + 60000+ 75000+ 12000 = 317000 р.

Теперь вычислим сумму, потраченную на продажу:

Р = 317000 * 5% = 15850 р.

Наконец, можно рассчитать производственную себестоимость и узнать, сколько стоит одна дверь.

СП = (317000+15850) / 100 = 3328,5 р.

Что требуется для самостоятельного расчета себестоимости

Чтобы получить предельно точные величины себестоимости и провести детальный анализ работы компании, нужно учитывать при вычислениях показатели УСН и ЕНВД. Предполагается блочный учет, в ходе него определяют расходы на управление и базовую деятельность компании. Затем полученные цифры используют при расчете себестоимости выпущенной или проданной продукции.

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Попроцессный метод

Разновидность попередельного метода калькулирования. Его используют в компаниях с небольшим запасом полуфабрикатов, коротким производственным циклом и ограниченной номенклатурой продукции. Учитывается весь цикл выпуска, если за него отвечает один отдел, или каждый производственный этап в конкретном структурном подразделении.

Как снизить себестоимость: 11 методов

Получить предельно высокую прибыль от производства и продажи продукта можно через снижение себестоимости. На нее давят разные показатели, многие из них поддаются регулировке со стороны руководства компании. Процесс снижения уровня себестоимости товаров долгий, но грамотный подход может его ускорить. Читайте далее про основные методы сокращения расходов на бизнес.

- Снижение стоимости сырья. Стоимость сырья – основная статья расходов на бизнес. Даже небольшое снижение закупочной цены может существенно снизить себестоимость единицы продукции.

- Автоматизация производства. Большие вложения в автоматизацию производства на старте со временем хорошо окупаются. На это воздействует получение более высокой и быстрой прибыли за счет таких моментов:

- автоматическое оборудование заменяет более дорогой ручной труд;

- сокращается количество производственных ошибок по причине человеческого поведения;

- скорость выпуска товаров становится выше.

При этом растет производительность, а необходимость платить зарплату и государственные взносы нивелируется.

- Увеличение производительности труда. Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

- Экономия топливно-энергетические ресурсов и снижение аренды. Оборудование с низким потреблением топлива, электроэнергии, воды, газа на производстве сокращает затраты компании на оплату этих ресурсов. Также положительно сказывается на себестоимости наличие инженерных систем автоматизации управления освещением, водоснабжением.

- Контроль спроса. Периодически необходимо анализировать спрос на выпускаемые товары и вовремя прекращать производство товаров, которая не востребована. Изготовление товаров, которые не нужны потребителям, убыточно для предприятия.

- Замена поставщиков сырья. Новые поставщики, которые ближе расположены к производству и предлагают услуги или материалы дешевле, положительно отражается на себестоимости готовой продукции.

- Расширение ассортимента. Добиться роста прибыли можно через расширение ассортимента и выхода на разные сегменты рынка. Выпуск большего количества категорий продуктов сокращает затраты компании и себестоимость товаров.

- Работа над сокращением производственного брака. Производственный брак негативно сказывается на себестоимости продукции, а причина его порой в некорректно работающем оборудовании. Перенастройка станков и систем может решить эту проблему. Также стоит сделать упор на повышение квалификации персонала – хорошие специалисты делают меньше ошибок.

- Увеличение производственных партий. Постоянные расходы предприятия можно сократить, если снизить стоимость единицы товаров. Последняя сокращается при увеличении объема производства.

- Пересмотр потребления. Снизить себестоимость позволяет оценка использования ресурсов, которые тратятся в ходе производства. Например, транспортная компания может ввести слежение за расходом топлива на коммерческих автомобилях, на заводе по производству мебели можно раскраивать листы ЛДСП экономнее и т. д.

- Реорганизация компании и сокращение штата. За счет сокращения сотрудников можно добиться снижения расходов компании. Лучше пересматривать руководящий штат, потому что сокращение производственных рабочих при недостаточной автоматизации рискует привести к снижению объемов и лишним издержкам.

Анализ себестоимости

Чтобы предприятие работало эффективнее, проводят анализ себестоимости, данные для которого берут из бухгалтерской, финансовой, производственной, складской отчетности. Для глубокого изучения показателя нужны сведенья из учетной системы компании, а открытые документы позволяют проанализировать лишь общее положение дел (колебание расходов, повышение/снижение прибыли и т. п.).

Себестоимость анализируют в нескольких разрезах. Так, разделение затрат на постоянные и переменные помогает вычислить количество производимой продукции, при котором компания достигает точки безубыточности. Аналогично можно проанализировать и другие показатели в зависимости от поставленной задач.

Подводим итог

Себестоимость продукции отражает то, насколько эффективно работает бизнес. Нестабильность показателя вынуждает неодинаково проводить расчеты в каждом отчетном периоде. Это же позволяет спланировать такую рабочую модель, при которой показатели себестоимости будут снижаться, а прибыль – повышаться. Благодаря регулярным расчетам руководство фирмы может вовремя изменять рыночную стоимость товара/услуги для снижения издержек и поддержания конкурентоспособности.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

где:

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Пример

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Продолжение примера

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

Из них:

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр = Опрод / Ооб,

где:

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

где:

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

***

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».