Подборка наиболее важных документов по запросу Как заполнить 2-ндфл если зарплата не выплачена (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Заполняем годовую НДФЛ-отчетность так, чтобы не придралась ИФНС

(Шаронова Е.А.)

(“Главная книга”, 2021, N 3)Из вопроса следует, что до 1 марта 2021 г. – крайнего срока представления НДФЛ-отчетности в ИФНС – зарплату работникам ваша организация не выплатит. А значит, и НДФЛ из нее не удержит <6>. Даже при выплате зарплаты с опозданием дата получения дохода работниками остается прежней – последний день месяца, за который она начислена. И в этот же день с нее нужно исчислить НДФЛ <7>. В связи с этим особенности заполнения НДФЛ-отчетности за 2020 г. таковы <8>:

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности. Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Уведомлять о невозможности удержания НДФЛ нужно по форме, утвержденной Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

В случае ошибки с расчетом нужно доудержать налог до конца года со следующих денежных выплат физлицу.

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок подачи 2-НДФЛ

Срок сдачи 2-НДФЛ с признаком «2» — до 1 марта следующего за отчетным года (ст. 216, п. 5 ст. 226 НК РФ, раздел II Порядка заполнения справки 2-НДФЛ). Поскольку в этом году 1 марта выпадает на воскресенье, то последним днем представления справки 2-НДФЛ станет 02.03.2020 (п. 7 ст. 6.1 НК РФ).

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Кому и как отправить сообщение о невозможности удержания

Особенность оформления справки 2-НДФЛ при невозможности удержания налога состоит лишь в том, что:

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отражается сумма фактически выплаченного дохода, с которого не удержан налог, отдельной строкой по соответствующим кодам доходов;

в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» указывается:

- в поле «Общая сумма дохода» — общая сумма дохода, с которой не удержан налог;

- в поле «Сумма налога исчисленная» — сумма начисленного, но не удержанного налога;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» — нули;

- в поле «Сумма налога, не удержанная налоговым агентом» — еще раз сумму начисленного, но не удержанного налога.

Форму нужно направить:

- физлицу, с доходов которого не удержан НДФЛ;

- в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение физлицу можно отправить любым способом, которым можно подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен.

Рекомендуем отправить ценным письмом с описью вложения либо вручить лично и получить на копии документа расписку о получении с указанием даты вручения.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

Сообщение можно представить в виде бумажного документа (лично или почтовым отправлением с описью вложения) либо в электронной форме по телекоммуникационным каналам связи (п. 3 Порядка, утвержденного Приказом ФНС РФ от 16.09.2011 № ММВ-7-3/576@).

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

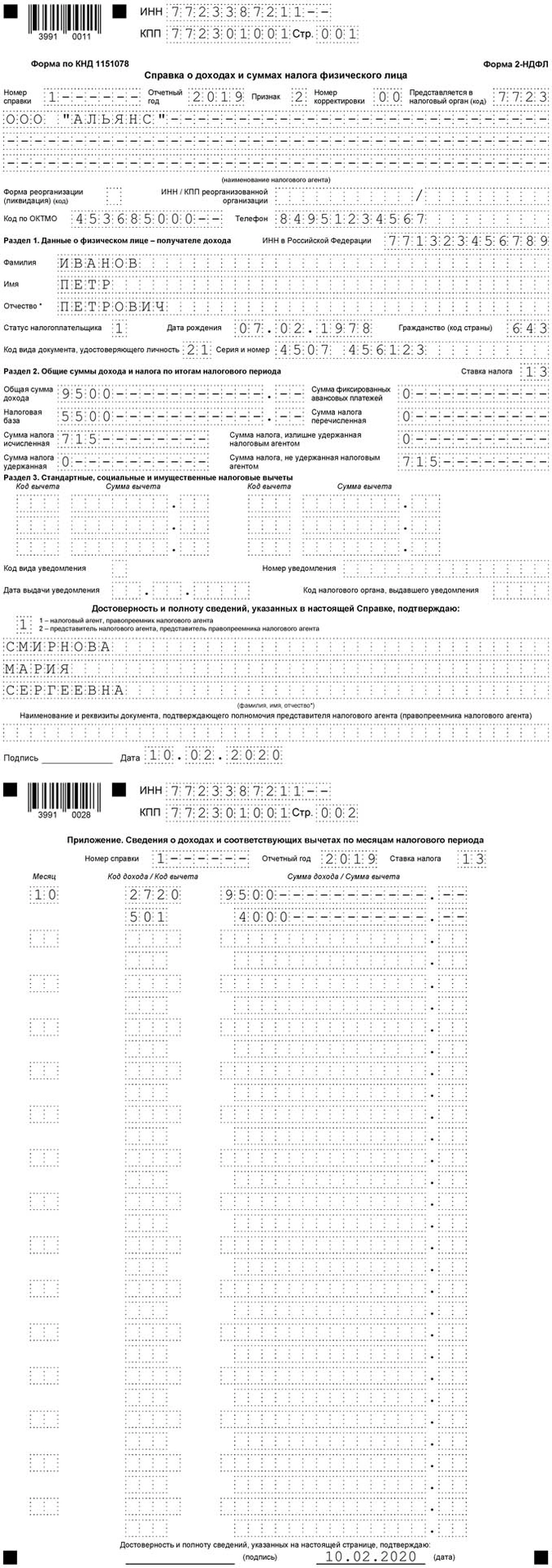

Пример заполнения справки 2-НДФЛ с признаком 2

ООО «Альянс» в октябре 2019 года поощрило бывшего сотрудника Иванова Петра Петровича (резидента РФ). Цена подарка — 9 500 рублей. Код дохода — 2720.

Размер вычета — 4 000 рублей. Код вычета — 501. Налоговая база: 5 500 рублей (9 500 руб. — 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Санкции

Непредставление сведений о невозможности удержания наказывается в соответствии с п. 1 ст. 126 НК РФ штрафом в размере 200 рублей за каждый непредставленный документ.

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

Сроки и порядок сдачи справки в налоговую

В 2023 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2022 года и сдана в налоговую до 27 февраля 2023 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 и 2022 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

С 2023 года 6-НДФЛ изменится, однако форма справки о доходах останется прежней.

По сравнению с формой, которая подается в налоговую инспекцию, справка для работников по доходам за 2022 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение трех рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2023 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2022, ставку налога и заполните данные по месяцам. Коды доходов возьмите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, коды вычетов — из приложения 2 к этому же приказу ФНС. Обратите внимание, что стандартные, социальные и имущественные вычеты в приложение не входят, так как они показаны в разделе 3 справки.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2022 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Скачайте новый бланк Формы 6-НДФЛ со справкой, действующий в 2023 году

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2023 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2023 году

Соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2023 году

Новая дата признания дохода в виде зарплаты. По новым правилам датой получения дохода в виде зарплаты, в том числе за первую половину месяца, признается день выплаты (п. 1 ст. 223 НК). Так как доход признаем на каждую дату выплаты, вычет можно предоставить как к авансу, так и к зарплате за вторую половину месяца

Утвержден вычет по расходам на физкультурно-оздоровительные услуги. Новый социальный вычет могут получить граждане и их дети в возрасте до 18 лет, если услуга входит в специальный перечень. При этом ИП или организация, которые ее оказали, тоже должны быть включены в перечень, утвержденный Министерством спорта (ст. 1 Федерального закона от 05.04.2021 № 88-ФЗ).

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок. С 1 января 2022 года НДФЛ не удерживают если сотруднику компенсирована стоимость путевки для ребенка, который не достиг 18 лет или 24 лет при очном обучении. Также отменено условие о том, что путевка обязательно должна быть учтена при расчете налога на прибыль, чтобы компенсацию ее можно было освободить от НДФЛ (ст. 1 Федерального закона от 17.02.2021 № 8-ФЗ).

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 апреля 2011 г.

Содержание журнала № 8 за 2011 г.

Не так давно (до 01.04.2011 включительно) все работодатели должны были сдать в свою налоговую инспекцию сведения по форме 2-НДФЛ о выплаченных работникам за 2010 г. доходахутв. Приказом ФНС России от 17.11.2010 № ММВ-7-3/611@; п. 2 ст. 230 НК РФ.

И у одного из наших подписчиков возникли вопросы. Как быть в ситуации, когда из-за финансовых трудностей организация на момент представления справок еще не выплатила работникам зарплату за ноябрь и декабрь 2010 г.? Надо ли было показывать эту зарплату в справках 2-НДФЛ за 2010 г.? Или же этот доход надо будет показать в справках 2-НДФЛ за 2011 г., когда долг по зарплате будет погашен?

Зарплата считается полученной в момент начисления

Датой получения дохода в виде зарплаты считается последний день месяца, за который она начисленап. 2 ст. 223 НК РФ. И неважно, выплатил ее работодатель или нет.

В справке 2-НДФЛ доход в виде зарплаты отражается в разделе 3 в разбивке по месяцам, в которых она начислена. А это значит, что вы в справке 2-НДФЛ за 2010 г. по каждому работнику должны показать начисленную за ноябрь и декабрь зарплатуразд. II Рекомендаций по заполнению формы 2-НДФЛ… утв. Приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

НДФЛ удерживается только при выплате зарплаты

В п. 5.1 раздела 5 справки указывается общая сумма дохода, полученная работником за год и отраженная в разделе 3 справки. А в п. 5.2 — сумма дохода, облагаемая НДФЛ. Это разница между полученными доходами (п. 5.1) и предоставленными вычетами (указанными в графах «Сумма вычета» в разделах 3 и 4)разд. II Рекомендаций по заполнению формы 2-НДФЛ… утв. Приказом ФНС России от 17.11.2010 № ММВ-7-3/611@. Так что начисленную, но не выплаченную зарплату за ноябрь и декабрь надо было отразить в числе других доходов в пп. 5.1 и 5.2 справки.

В п. 5.3 справки указывается сумма НДФЛ, исчисленная с налогооблагаемого дохода, то есть в том числе и с начисленной, но не выплаченной зарплатып. 3 ст. 226 НК РФ.

Теперь про отражение суммы удержанного налога в п. 5.4 справки. Из гл. 23 НК РФ следует, что удерживать НДФЛ нужно при выплате дохода работникуп. 4 ст. 226 НК РФ. Если же зарплата не выплачена, то и налог с нее не удержан. Поэтому в пп. 5.3 и 5.4 справки будут фигурировать разные суммы, поскольку исчисленный налог больше, чем удержанный. Кроме того, сумму неудержанного НДФЛ за ноябрь и декабрь нужно отразить в п. 5.7 справки «Сумма налога, не удержанная налоговым агентом». В Минфине нам подтвердили, что такой порядок заполнения справок правильный, а также сказали, как надо действовать в дальнейшем.

Из авторитетных источников

СТЕЛЬМАХ Николай Николаевич

Заместитель начальника отдела налогообложения доходов физических лиц Минфина России

“Поскольку налог не был удержан, показатель п. 5.3 «Сумма налога исчисленная» справки 2-НДФЛ не будет совпадать с показателем п. 5.4 «Сумма налога удержанная». В таком виде организация обязана представить справки в налоговый орган не позднее 1 апреля 2011 г. После того как зарплата будет выплачена в 2011 г., организация обязана будет удержать налог и представить в налоговый орган (с тем же номером, с которым сдавались первоначальные справки) справки 2-НДФЛ за 2010 г. по тем работникам, сведения по которым скорректированы.

Соответственно, в таких справках 2-НДФЛ показатель по п. 5.3 «Сумма налога исчисленная» будет совпадать с показателем п. 5.4 «Сумма налога удержанная»”.

Кстати, ФНС тоже допускает представление уточненной справки, но в ситуации, когда работнику пересчитали НДФЛ за предшествующие годы в связи с уточнением его налоговых обязательствПисьмо ФНС России от 24.02.2011 № КЕ-4-3/2975.

Имейте в виду, что если работники просили у вас справки 2-НДФЛ за 2010 г., то им нужно будет выдать еще и уточненные справкип. 3 ст. 230 НК РФ.

***

Таким образом, в справках 2-НДФЛ за 2011 г. выплаченная за 2010 г. зарплата в разделе 3 как доход не отражается и НДФЛ, удержанный с этой зарплаты, в разделе 5 также не показывается. Все это должно быть отражено в уточненной справке за 2010 г. А на будущее имейте в виду, что если на момент подачи справок долг по зарплате прошлого года вы погасили и НДФЛ с нее удержали, то пп. 5.3 и 5.4 справок должны совпадать.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов