2-НДФЛ с признаком 2 — это отчетный документ специальной формы. Для его оформления требуется особая причина: из выплаченного физлицу дохода не смогли удержать налог. Разъясним, как указанный в справке признак связан с отчетным сроком, и оценим масштабы материальных потерь работодателя, представившего справки с разными признаками без учета особого отчетного срока.

Выбираем признак для 2-НДФЛ

Форма 2-НДФЛ с 2019 года обновилась, но по-прежнему проставление в ней признака — обязательное условие.

Для отражения признака предусмотрено отдельное поле в заглавной части 2-НДФЛ.

Правила для выбора признака в справке 2-НДФЛ в 2019 году показано на рисунке:

У организации в отчетном году может не возникнуть обстоятельств, при которых НДФЛ невозможно удержать из выданных доходов. Тогда в отчетном комплекте справок 2-НДФЛ с признаком 2 не будет.

Готовьтесь к расходам, если справка с признаком 2 запоздала

Справки 2-НДФЛ с признаками 1 или 2 нужно представлять контролерам:

- единожды в год;

- в разные отчетные даты: с признаком 1 — не позднее 1 апреля, а с признаком 2 — до 1 марта.

Нарушение сроков — это дополнительные материальные затраты.

Пример

По итогам завершившегося года бухгалтер ПАО «ТехноСтройКом» 27 марта представила в ИФНС полный комплект справок 2-НДФЛ. Всего было оформлено и передано контролерам 1360 справок. Из них 347 справок 2-НДФЛ с признаком 2.

ПАО «ТехноСтройКом» был начислен штраф 69 400 руб. (347 × 200 руб.) — в такую сумму налоговое законодательство оценивает факт опоздания с 347 документами, имеющими статус обязательной налоговой отчетности. Остальные справки (с признаком 1) попали в инспекцию вовремя, поэтому в определении штрафной суммы не участвуют.

200 руб. — размер материального наказания за каждую опоздавшую справку (п. 1 ст. 126 НК РФ). От 300 до 500 руб. придется заплатить в казну руководству (ст. 15.6 КоАП РФ).

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Чтобы организации не нести материальные потери из-за штрафов, следует грамотно организовать учетный процесс по всем физлицам, которым в течение отчетного года выплачиваются доходы.

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили.

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

***

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

Признак налогоплательщика в 2 НДФЛ заполняется присвоением значений «1» и «2». О том, как заполнить признак правильно, об ответственности, наступающей при неверном заполнении этого реквизита, далее в статье.

Важно! Материал актуален для справок 2-НДФЛ по доходам за 2020 год включительно. С 2021 года справки являются частью годового расчета 6-НДФЛ и реквизита «Признак налогоплательщика не содержат».

Какие существуют значения признака в заголовке 2-НДФЛ

В 2-НДФЛ признак указывается в заголовке справки, который заполняется согласно разделу II Рекомендаций по заполнению формы 2-НДФЛ, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/[email protected] (далее – Рекомендации).

ВНИМАНИЕ! С отчетности за 2021 год форма 2-НДФЛ отменена, она будет сдаваться в составе расчета 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе К+ можно получить бесплатно.

Для заполнения справки 2-НДФЛ в общем случае используется два значения:

- «1» присваивается справке, подтверждающей получение дохода;

- «2» используется для подачи сведений о невозможности удержания НДФЛ.

Если фирма была реорганизована, применяются следующие коды признака в справке 2-НДФЛ:

- «3» – указывается в справке правоприемником, в случае если он подает справку за реогранизованную компанию;

- «4» – применяется правоприемником, подающим справку за реогранизованную копанию, в случае когда налоговый агент выплатил физлицу доход, с которого не смог удержать налог (п. 5 ст. 226 НК РФ).

Подробнее о справке 2-НДФЛ читайте в материале: «Зачем и куда нужна справка 2-НДФЛ?»

Когда указывается признак 1 в справке 2-НДФЛ

При подаче справки 2-НДФЛ указывается признак «1» в документах, отражающих:

- общий размер полученного дохода, в том числе размер дохода, НДФЛ по которому не был начислен;

- сумма исчисленного, удержанного и неудержанного, а также перечисленного налога.

Когда отражать признак 2 в справке 2-НДФЛ

Признак в справке 2-НДФЛ заполняется значением «2», если справка содержит сведения о суммах дохода, с которых налог не был удержан (разд. II Рекомендаций).

В процессе деятельности возникают ситуации, когда налоговый агент по НДФЛ не может выполнять обязанности по удержанию и перечислению налога в бюджет. Например, доход получен в виде материальной выгоды. В таких ситуациях необходимо уведомить налоговую службу и самого налогоплательщика о невозможности удержать налог в срок до конца января того года, который следует за отчетным (п. 5 ст. 226 НК РФ).

Внимание! За 2020 год справки с любым признаком нужно подать в ФНС не позднее 01.03.2021. Напомним, ранее справку с признаком 2 нужно было сдать до 01 апреля. Но с 2019 года сроки для 2-НДФЛ объединили. Подробности о сокращении сроков читайте здесь.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2020 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Подсказка от КонсультантПлюс:

Если в истекшем году вы не выплачивали физлицу доходы, с которых нужно было удерживать НДФЛ, то нулевую справку 2-НДФЛ …

Подробнее смотрите в К+, получив бесплатный пробный доступ к справочно-правовой системе К+.

Ответственность за ошибочное заполнение заголовка.

Ответственность за нарушение срока представления справки предусмотрена ст. 126 НК РФ.

Больше об ответственности за непредставление справки см. в материале «Какова ответственность за непредставление 2-НДФЛ»

На вопрос, правомерно ли применение данной статьи в отношении некорректного заполнения заголовка справки, в частности поля «признак», официальные ведомства не имеют ответа.

Существует судебный прецедент, согласно которому неверное заполнение поля «признак» не является существенной ошибкой при подаче сведений в налоговую службу (постановление ФАС Восточно-Сибирского округа от 09.04.2013 по делу № А19-16467/2012).

Итоги

Поле признак налогоплательщика в справке 2-НДФЛ может принимать значение 1, если с доходов работника налог был удержан в полном объеме, 2, если налог удержать не удалось. Коды 3 и 4 применяются правоприемником, подающим справки за реогранизованную компанию, в аналогичных ситуациях. Срок сдачи справок с любым признаком установлен единым: 01.03.2021.

Работодатель, выполняя роль налогового агента, удерживает с доходов своих работников налог на доходы физических лиц и перечисляет их в госбюджет. На основании этих данных налоговый агент ведет учет и сдает квартальные и годовые отчеты в ИФНС. Как отчитываться по НДФЛ организациям и ИП? Когда сдавать отчетность по НДФЛ? Как заполнять бланки отчетов по НДФЛ?

Когда сдавать отчетность по НДФЛ?

Работодатели (ИП и организации) сдают отчетность по НДФЛ по формам 2-НДФЛ и 6-НДФЛ. Сроки сдачи отчетности по НДФЛ прописаны в законодательстве. За несвоевременную сдачу справок в контролирующие органы организации или ИП грозит штраф.

6-НДФЛ сдается поквартально в следующем за отчетным периодом месяце. Годовые отчеты 2-НДФЛ и 6-НДФЛ сдаются до 01.03 года, следующего за отчетным.

График отчетности НДФЛ по наемным работникам:

- до 30.04 – отчет по 6-НДФЛ за 1 квартал;

- до 31.07 – отчет по 6-НДФЛ за 6 месяцев;

- до 31.10 – отчет по 6-НДФЛ за 9 месяцев;

- до 01.03 – отчеты по 2-НДФЛ и 6-НДФЛ за год.

Если в течение отчетного периода зарплата работникам не начислялась и НДФЛ не удерживался, то нулевую отчетность 6-НДФЛ и 2-НДФЛ сдавать не нужно.

Если в течение года прошло хотя бы 1 начисление зарплаты и отчисление подоходного налога, то отчитываться по НДФЛ в налоговую инспекцию придется. 6-НДФЛ начинают сдавать с квартала, в котором прошло начисление (зарплата начислена в августе: за 1 квартал и за 6 месяцев отчеты по 6-НДФЛ сдавать не нужно, отчитаться нужно за 9 месяцев и за год по 6-НДФЛ и 2-НДФЛ – за год).

Читайте также: Расчет заработной платы и начисление НДФЛ >>>

6-НДФЛ: порядок заполнения справки

6-НДФЛ – это расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Справка в ИФНС сдается поквартально. В 6-НДФЛ указываются суммарные доходы и налоговые вычеты по всем работникам. Данные в форму вносят нарастающим итогом с начала отчетного года. Суммарные показатели доходов прописываются в рублях и копейках, а суммы налога округляют до рублей. Если значения отсутствуют, тогда в ячейках прописывают значение «ноль». Все листы документа должны быть заполнены. Для того, чтобы отчитываться по НДФЛ без штрафов нужно правильно заполнить форму 6-НДФЛ.

Скачать бланк справки 6-НДФЛ бесплатно.

Титульный лист 6-НДФЛ: заполнение

- номер корректировки: 000 – первоначальный отчет. Если сдается уточненные варианты документа, то код присваивается по числовому ряду: 001, 002 и т.д.

- Отчетный период (код) – указывается код периода, за который предоставляется справка: 21- отчет по 6-НДФЛ за 1 квартал; 31 – отчет по 6-НДФЛ за 6 месяцев; 33 – отчет по 6-НДФЛ за 9 месяцев; 34 – отчет по 6-НДФЛ за год.

- Налоговый период (год) – указывается год, за который сдается отчет.

- Код налогового органа – каждой ИФНС присваивается свой код.

- Код местонахождения (учета) – зависит от формы собственности бизнеса: например, 120 – для ИП по месту прописки, 320 – для ИП по месту осуществления деятельности, 213 – по месту учета для крупнейшего налогоплательщика, 214 – для организаций, которые не являются крупнейшими налогоплательщиками.

- На титульном листе указывается название организации или ФИО ИП.

- Форму 6-НДФЛ подписывает руководитель организации/ИП (код 1) или доверенное лицо (код 2).

1 раздел 6-НДФЛ: как заполнять строки

- Стока 010 – ставка налога. Чаще всего используется ставка 13%. Если ставок используется несколько, то по Разделу 1 оформляется несколько листов. В таком случае строки 060-090 заполняются только на первом листе.

- Строка 020 – доход сотрудников; заполняется возрастающим итогом.

- Строка 025 – указываются начисленные дивиденды.

- Строки 030 и 040 – суммы вычетов и исчисленного налога.

- Стока 045 – исчисленный налог из дивидендов.

- Строка 050 – сумма, которая уплачена иностранному сотруднику за патент на работу в РФ. Данная сумма уменьшает начисленный НДФЛ, который рассчитывается с доходов этих работников.

- Строка 060 – количество сотрудников, которым выплачивались доходы за отчетный период.

- Строка 070 – общая сумма удержанных налогов в отчетном периоде.

- Строка 080 – сумма налога, которая не была удержана с материальной выгоды или доходов работников, которые выплачены в натуральном эквиваленте.

- Строка 090 – сумма налога, которая возвращена физлицу работодателем (например, в случае возникновения переплаты по НДФЛ).

2 раздел 6-НДФЛ: как заполнять строки

Во втором разделе отражены суммы, которые работодатель перечислил за сотрудника в отчетном периоде.

- Строка 100 – дата фактического получения дохода (ст. 223 НК).

- Строка 110 – дата удержания налога (ст. 226 НК РФ). В день выплаты удерживается налог с зарплаты, матпомощи, отпускных и больничных, а в день реального перечисления дохода – по доходам, полученным в натуральной форме или по доходам материальной выгоды.

- Строка 120 – дата, не позднее которой следует перечислить налог. На следующий день перечисляется НДФЛ с зарплаты и др. выплатам; по отпускным и больничным выплатам – в последний день месяца, в котором осуществлялись выплаты (п.6 ст. 226 НК). Если срок перечисление совпадает с выходным или праздничным днем, то ставят дату следующего рабочего дня.

- Строка 130 – доход с учетом НДФЛ, который соответствует дате, указанной в строке 100.

- Строка 140 – сумма удержанного НДФЛ с дохода, который указан в строке 130.

2-НДФЛ: порядок заполнения справки

Чтобы отчитываться по НДФЛ за год по каждому работнику отдельно нужно заполнять справки 2-НДФЛ.

Скачать бланк справки 2-НДФЛ для сдачи в ИФНС бесплатно.

2-НДФЛ – справка о доходах и исчисленных налогах физического лица. Налоговый агент должен отчитываться по НДФЛ в ИФНС по итогам года за каждого работника отдельно. Заполнение 2-НДФЛ начинается с начала отчетного года. Данные вносятся помесячно. Разные виды дохода имеют разные ставки вычетов, поэтому доходы физлиц вносятся по каждой ставке отдельно. Справка заполняется заглавными буквами, в пустых ячейках формы ставятся прочерки. Если показатель суммы не указывается, то в ячейках прописывают значение «ноль». Не допускается двухсторонняя печать документа и скрепление его нескольких листов степлером.

При сдаче 2-НДФЛ в бумажном варианте налоговый агент должен дополнительно предоставить Реестр справок 2-НДФЛ (приложение 1 приказа ФНС РФ № ММВ-7-11/566@ от 02.08.2018 г.) – сводная таблица с перечнем налогоплательщиков и номерами справок 2-НДФЛ по ним.

Титульный лист 2-НДФЛ: как заполнять строки

Титульный лист формы 2-НДФЛ отражает данные работодателя, который является налоговым агентом.

- Поле «Признак»:

- признак 1 ставится в тех случаях, если справка содержит сведения о выплаченных доходах и перечисленных налогах физлица (пункт 2 статьи 230 НК РФ);

- признак 2 – если налог с выплаченных доходов удержать не удалось (пункт 14 статьи 226.1 НК РФ);

- признак 3 указывает на то, что сведения об удержанном НДФЛ с выплат работнику в налоговую службу предоставляет правопреемник (2 статьи 230 НК РФ);

- признак 4 – правопреемник не смог удержать НДФЛ с перечисленных доходов работнику (пункт 5 статьи 226 и пункт 14 статьи 226.1 НК РФ).

- Поле «номер корректировки» – первоначальному отчету присваивается код 00; если сдается уточняющий документ, то номер присваивается по числовому ряду: 01, 02 и т.д. При сдаче нового аннулирующего отчета (сдается взамен ранее предоставленной) указывается код 99.

- Поле «Код в ИФНС» – указываются первые четыре цифры ИНН налогового агента: присваивается по месту регистрации для организаций и по месту прописки для ИП.

- Код ОКМО – территориальная принадлежность предпринимательского объекта.

- Поле «Налоговый агент». Здесь указывается название организации или ФИО предпринимателя.

1 раздел 2-НДФЛ: как заполнять строки

В первом разделе прописываются данные физлица, с доходов которого налоговый агент перечисляет НДФЛ: ФИО (полностью), дата рождения и т.д.

- Статус налогоплательщика присваивается от 1 до 6 (Приказ ФНС России от 02.10.2018 N ММВ-7-11/566@)

- статус 1 – резидентам РФ (кроме физлиц, которые работают на территории РФ на основании патента);

- статус 2 – нерезидентам РФ;

- статус 3 – высококвалифицированным нерезидентам РФ;

- статус 4 – участникам Госпрограммы по содействию добровольного переселения в РФ соотечественникам, которые проживают за рубежом и не являются налоговыми резидентами РФ;

- статус 5 – иностранным гражданам (лицам без гражданства), которые признаны беженцами или получили временное убежище на территории РФ и не являются налоговыми резидентами РФ;

- статус 6 – нерезидентам РФ, которые работают по найму в РФ на основании патента.

- В отчете указывается Код страны, гражданином которой является налогоплательщик. Для граждан РФ указывается код 643.

- Код документа, удостоверяющего личность налогоплательщика, присваивается из справочника кодов документов. Чаще всего данные берутся из паспорта гражданина РФ (код 21).

Полный список кодов видов документов, которые прописаны в Приложении № 1 к Порядку заполнения, утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@:

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу |

| 12 | Вид на жительство в РФ |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина РФ |

| 15 | Разрешение на временное проживание в РФ |

| 19 | Свидетельство о предоставлении временного убежища на территории РФ |

| 21 | Паспорт гражданина РФ |

| 22 | Загранпаспорт гражданина РФ |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего РФ |

| 27 | Военный билет офицера запаса |

| 91 | Иные документы* |

*Иные документы, которые признаны удостоверяющими личность согласно законодательству РФ или в соответствии с международными договорами России.

2 раздел 2-НДФЛ: как заполнять строки

В первой строке раздела указывается процентная ставка, по которой рассчитывался подоходный налог (чаще всего применяется ставка 13%). Если работник в отчетном периоде получал доходы по разным ставкам налогообложения, то нужно оформлять справку 2-НДФЛ по каждой ставке отдельно. В данном случае отчитываться по НДФЛ за работника нужно с использованием нескольких справок.

Во втором разделе отчета указываются общие суммы дохода и НДФЛ по итогам отчетного периода. При этом «общая сумма налога» и «налоговая база» указывается с копейками, а суммы налоговых вычетов округляются до целых рублей.

Как заполнить 2 раздел 2-НДФЛ с признаком 1 и 3?

- Общая сумма дохода – с учетом налоговых вычетов.

- Налоговая база – сумма, с которой исчисляется НДФЛ без учета налоговых вычетов.

- Сумма налога исчисления.

- Сумма налога удержания.

- Сумма налога перечисления в госбюджет (суммы исчисления, удержания и перечисления должны быть равными).

Как заполнить 2 раздел 2-НДФЛ с признаком 2 и 4?

- Общая сумма дохода: здесь указывается сумма начисленного и фактически выплаченного дохода, с которого налоговый агент не удержал НДФЛ.

- Сумма налогового исчисления: прописывается исчисленная, но не удержанная сумма налога.

- Сумма налога исчисления: присваивается значение «ноль».

- Сумма налога удержания: присваивается значение «ноль».

- Сумма налога перечисления: присваивается значение «ноль».

- Сумма налога, не удержанная налоговым агентом: указывается сумма НДФЛ, которая исчислена, но не была удержана налоговым с налогоплательщика.

3 раздел 2-НДФЛ: как заполнять строки

В третьем разделе 2-НДФЛ указываются стандартные социальные и имущественные вычеты. Эти суммы используются для расчета «Налоговой базы» во втором разделе справки. Таблица содержит код вычета и сумму вычета НДФЛ. Число заполненных строк равно количеству положенных работнику налоговых вычетов. Если при расчете НДФЛ налогоплательщику вычеты не используются, тогда данный раздел не заполняется.

Коды вычетов по НДФЛ

Стандартные вычеты (пп. 4 п. 1 ст. 218 НК РФ)

Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок:

| 126 | Вычет на первого ребенка |

| 127 | Вычет на второго ребенка |

| 128 | Вычет на третьего и каждого последующего ребенка |

| 129 | Вычет на ребенка-инвалида 1 или 2 группы |

Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет единственному родителю, усыновителю:

| 134 | Вычет на первого ребенка |

| 136 | Вычет на второго ребенка |

| 138 | Вычет на третьего и каждого последующего ребенка |

| 140 | Вычет на ребенка-инвалида 1 или 2 группы |

Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет одному из родителей, если другой родитель отказался от получения своего «детского» вычета:

| 142 | Вычет на первого ребенка |

| 144 | Вычет на второго ребенка |

| 146 | Вычет на третьего и каждого последующего ребенка |

| 148 | Вычет на ребенка-инвалида 1 или 2 группы |

Имущественные вычеты (ст. 220 НК РФ)

| 311 | Расходы на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| 312 | Расходы на проценты по целевым займам, полученным на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

Социальные вычеты (пп. 2, 3 п. 1 ст. 219 НК РФ)

| 320 | Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 321 | Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 324 | Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита |

Профессиональные вычеты (ст. 221 НК РФ)

| 403 | Документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера |

| 404 | Документально подтвержденные расходы, связанные с получением авторских вознаграждений |

| 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода) |

Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (пп. 8, 28 ст. 217 НК РФ):

| 501 | Вычет из стоимости подарков, полученных от организаций и ИП |

| 503 | Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию |

| 505 | Вычет из стоимости выигрышей и призов, выданных по итогам конкурсов, игр и других мероприятий, проведенных в целях рекламы |

| 508 | Вычет из единовременной материальной помощи работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

В поле «Код вида уведомления» присваивается значение от 1 до 3:

- «1» – работник предоставил Уведомление о предоставлении ему имущественного налогового вычета;

- «2» – работник предоставил Уведомление о предоставлении ему социального налогового вычета;

- «3» – работник предоставил Уведомление о предоставлении ему социального налогового вычета.

Также указываются реквизиты уведомления: номер, дата выдачи и налоговый орган который выдал уведомление. Если работник предоставил несколько уведомлений на налоговые вычеты, то нужно отчитываться по НДФЛ по всем вычетам. для этого нужно заполнить несколько строк и вписать все уведомления.

Справку 2-НДФЛ подписывает налоговый агент (код 1) или его представитель (код 2).

Приложение (стр.2) к 2-НДФЛ: как заполнять строки

В приложение к справке 2-НДФЛ вносятся данные о доходах и налоговых вычетах по месяцам за отчетный период. В нем не нужно указывать стандартные, социальные и имущественные вычеты. Они должны быть указаны только в разделе 3. Но если, к примеру, работнику в течение отчетного периода была выплачена матпомощь (код вычета 503) в размере 4000 руб., то ее необлагаемый минимум нужно отразить в отчете в том месяце, когда сумма была выплачена.

Как заполнить Приложение к 2-НДФЛ с признаком 1 и 3?

Заполняя справку с признаками 1 или 3 в полях Приложения, нужно указывать порядковые номера месяцев, коды доходов, суммы начисленных и выплаченных работнику доходов. Если начисления проводились по нескольким видам доходов, то их нужно вписывать по каждому коду отдельно.

Как заполнить Приложение к 2-НДФЛ с признаком 2 и 4?

Если нужно отчитываться по НДФЛ с признак 2 или 4, то в Приложении указывается сумма фактически полученного дохода, с которого не был удержан НДФЛ.

Ставка налога указывается та же, что и в разделе 2 справки 2-НДФЛ.

Коды доходов физлиц, которые используются в отчете 2-НДФЛ

Нужно отчитываться по НДФЛ в Приложении к справке 2-НДФЛ по месяцам с использованием специальных кодов доходов физлиц. В таблице приведены основные и часто используемые коды.

| 1010 | Дивиденды |

| 1400 | Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) |

| 2000* | Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц. Кроме выплат по договорам гражданско-правового характера |

| 2001 | Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) |

| 2002 | Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений) |

| 2003 | Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений |

| 2010 | Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) |

| 2012 | Отпускные |

| 2013 | Компенсация за неиспользованный отпуск |

| 2014 | Выплаты в виде: выходного пособия;среднего месячного заработка на период трудоустройства;компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях |

| 2300 | Пособия по временной нетрудоспособности |

| 2400 | Доходы от: – предоставления в аренду или другое использование любых транспортных средств (в т. ч. морских, речных, воздушных судов и автомобилей) для перевозок; – штрафов и других санкций за простой (задержку) транспортных средств в пунктах погрузки (выгрузки); – предоставления в аренду или другого использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной, беспроводной связи, иных средств связи, включая компьютерные сети |

| 2510 | Оплата организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения за физическое лицо |

| 2530 | Оплата труда в натуральной форме |

| 2610 | Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей |

| 2720 | Стоимость подарков |

| 2740 | Стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг |

| 2760 | Материальная помощь, которую оказывают работодатели своим сотрудникам, а также бывшим своим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями сотрудникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

| 4800 | Иные доходы. Например: стипендии; компенсации за задержку зарплаты (в части, превышающей минимальный размер) |

* Исключение – зарплата умершего сотрудника, выплаченная его родственникам. Такой доход НДФЛ не облагается (письмо Минфина РФ от 10. 06. 2015 г. № 03-04-05/33652). Следовательно, справка по форме 2-НДФЛ на наследников не заполняется. Также не заполняется она и на умершего сотрудника, поскольку после его смерти обязанность по уплате налога прекращается (пп. 3 п. 3 ст. 44 НК РФ). Отчитываться по НДФЛ в данном случае нужно за тот период, когда человек оплачивал налоги.

Как поступить налоговому агенту, если в ходе заполнения отчетности был обнаружен излишне удержанный и перечисленный НДФЛ в госбюджет?

Штрафы за ошибки и нарушенные сроки сдачи отчетности по НДФЛ

Отчитываться по 2-НДФЛ и 6-НДФЛ в контролирующие налоговые органы нужно в отведенные сроки, без нарушений правил заполнения документации и без ошибок в расчетах. Иначе инспектором могут быть выписаны штрафы:

- по справке 2-НДФЛ – 200 руб. за каждую не вовремя сданную справку (п. 1 ст. 126 НК РФ);

- по справке 2-НДФЛ – 300 – 1000 руб. по ст. 15.6 КоАП РФ;

- по справке 6-НДФЛ – 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ);

- если налоговики обнаружат неточности и ошибки в отчетах по НДФЛ, то налоговому агенту грозит штраф в размере 500 руб. за каждый документ (ст. 126.1 НК РФ).

расчет НДФЛ и страховых взносов

с помесячным обслуживанием

от ООО «Идеальный Баланс»

30 Авг 2018

По итогам года организации, которые используют наемный труд, должны отчитаться о полученных доходах физическими лицами в ИФНС по форме 2-НДФЛ. При ее заполнении могут возникать определенные сложности, в частности, у налогового агента возникает вопрос, какой признак проставлять в форме 1 или 2.

Признаки в справке 2-НДФЛ

Поле «Признак» вызывает часто вопросы. При заполнении справки 2-НДФЛ налоговый агент не всегда понимает, когда нужно использовать 1, а когда 2 и для чего нужно заполнять это поле. Признак – это специальный код, который указывает, смог ли работодатель удержать налог с дохода, полученного сотрудником, или нет.

Признак 1 проставляется, если компания-работодатель удержала НДФЛ с дохода работника и перечислила его в бюджет в предусмотренном законом порядке.

Признак 2 проставляется, если компания-работодатель не смогла удержать начисленную сумму налога с дохода работника.

Исходя из этого, признак в справке 2-НДФЛ служит для того, чтобы налоговый орган смог получить информацию:

- о количестве физических лиц, которые получили доходы, подлежащие налогообложению, сумме начисленного и перечисленного в бюджет НДФЛ;

- о сумме задолженности по налогу на доходы физических лиц и общем количестве должников.

Если признак «1»

Если работодатель проставляет 1 в 2-НДФЛ, то такие справки должны быть оформлены на каждого сотрудника, получившего доход в отчетном периоде, из которого был удержан подоходный налог.

Согласно Налоговому кодексу, такие справки необходимо сдать не позднее 1-го апреля следующего года. Если последний день подачи 2-НДФЛ припадает на праздничный или выходной день, то налоговый агент должен подать документы не позднее следующего рабочего дня.

Исходя из этого, работодатели по итогам текущего года должны отчитаться по НДФЛ своих сотрудников до 1 апреля 2019 года.

Если признак «2»

Если компания-работодатель не смогла удержать подоходный налог с дохода сотрудника на конец отчетного периода, то она подает форму 2-НДФЛ с признаком 2 до 1 марта следующего года.

Совет работодателю – для упрощения учета рекомендуем вести реестр лиц, с доходов которых по итогам отчетного периода не смогли удержать налог.

Таблица. Распространенные ситуации, когда удержать НДФЛ невозможно

| Пример из практики | Причина |

| Организация выплатила доход в натуральной форме (например, оплатила поездку на отдых) | При выплате дохода в натуральной форме сотрудник не получает реальные деньги, соответственно удержать НДФЛ невозможно |

| Компания сняла номер в гостинице и оплатила билет партнерам, прибывшим на переговоры | Организация не рассчитывается с представителями компании-партнера |

| Работник получил заем от работодателя на льготных условиях, а потом уволился до того, как его выплатил | Сотрудник больше не будет получать денежные выплаты и организация не сможет удержать подоходный налог |

| Работодатель осуществил перерасчет налога на доход бывшего сотрудника или списал его задолженность, например, по недостаче | |

| Предприятием был выплачен заработок за период вынужденного прогула по решению суда (если в судебном решении не был выделен подоходный налог), а сотрудник сразу после этого уволился |

Отчитывается организация в орган ИФНС, в котором она состоит на учете, отчитываться по месту жителя каждого сотрудника не нужно.

К чему приведет ошибка в признаке?

Если признак в 2-НДФЛ будет указан неверно, это может быть трактовано налоговым органом, как предоставление недостоверной информации, и организацию могут оштрафовать на 500 рублей. Штраф грозит за каждый отчет, в котором присутствует ошибка.

Если же ошибка будет выявлена до того, как ее обнаружат налоговый орган и будет подано уточнение, штрафа удастся избежать. Поэтому рекомендуем перепроверить справки. Если будет обнаружена ошибка, вы можете подать корректирующую 2-НДФЛ.

Последний раз отчетность по форме 2-НДФЛ необходимо было составить за 2020 год и представить в налоговую до 1 марта 2021 года.

Форма 2-НДФЛ прекратила существование, вместо неё необходимо выдавать “Справку о доходах и суммах налога физического лица”.

Ниже инструкция о том как ранее необходимо было заполнять форму 2-НДФЛ.

Кратко об основных изменениях

Текущая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на бланке от 2 октября 2018 года. Именно его и рассмотрим далее.

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации. Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников. Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность. Положение об этом необходимо включить в передаточный акт или разделительный баланс. Подобный порядок действует также в отношении формы 6-НДФЛ и приложения 2 к декларации по налогу на прибыль.

Прежде чем рассказать о новой форме, напомним основы. 2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера. Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Скачать новый бланк 2-НДФЛ в формате .PDF для ознакомления.

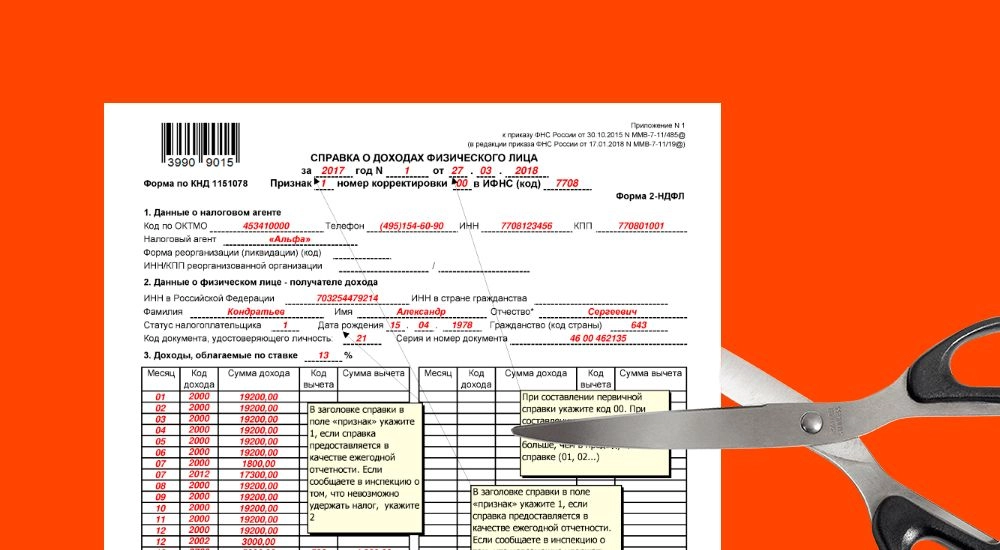

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- номер корректировки:

- 00 — если справка составляется первично;

- 01, 02, 03 и так далее — порядковый номер произведенной корректировки;

- 99 — если справка отменяет ранее представленную.

- код налогового органа, где первые две цифры — код региона, а последние — номер налоговой инспекции;

- наименование налогового агента — компании или ФИО предпринимателя;

- информация о реорганизации, если это актуально;

- код ОКТМО

- телефон для связи

Раздел 1

В первом разделе представляется информация о физическом лице:

- ИНН налогоплательщика.

Обратите внимание! Если ИНН неизвестен, поле можно не заполнять. При этом ИФНС не вправе отказать налоговому агенту в приеме 2-НДФЛ (письмо от 22 марта 2018 года № ГД-2-14/562@).

- Фамилия, имя и отчество (при наличии) физического лица, в отношении которого составляется справка.

- Статус налогоплательщика:

-

- 1 — налоговый резидент РФ

- 2 — налоговый нерезидент РФ

- 3 — высококвалифицированный специалист-нерезидент

- 4 — участник Госпрограммы по добровольному переселению в Россию соотечественников, нерезидент

- 5 — иностранец либо человек без гражданства, получивший статус беженца или временное убежище в РФ, нерезидент

- 6 — иностранец, работающий в России на основании патента

- Дата рождения.

- Код страны, гражданином которой является физическое лицо. Берется из Общероссийского классификатора стран мира. Код России — 643.

- Код вида документа. Он берется из Требований к оформлению документов, представляемых в регистрирующий орган, утвержденных Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Код паспорта — 21.

- Серия и номер удостоверяющего документа, чаще всего паспорта.

Раздел 2

Во втором разделе указываются итоговые данные по доходам и НДФЛ за отчетный период:

- общая сумма дохода физлица

- налоговая база

- ставка налога (обычно 13%)

Обратите внимание! Форма 2-НДФЛ заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ.

- сумма фиксированных авансовых платежей

- сумма налога, которую налоговый агент:

- исчислил по данным своего учета

- удержал из дохода физического лица

- перечислил в бюджет

- удержал излишне или не смог удержать

Если налог не был удержан (признаки 2 и 4), особенности заполнения будут таковы:

- В строке «Сумма налога исчисленная» отражается сумма начисленного НДФЛ

- В строке «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана

- В строках «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки

Как заполнять раздел при удержании НДФЛ, показано в примере в конце статьи.

Обратите внимание! В форме не должно быть пустых ячеек — все они должны быть заполнены. Если показателя нет или он короче отведенного поля, в пустых ячейках проставляются прочерки. Что касается отсутствия суммового показателя, то указывается ноль (пример — копейки).

Раздел 3

В третьем разделе необходимо указать информацию о вычетах НДФЛ — стандартных, социальных и имущественных. Работодатель делает вычеты (кроме стандартных) на основании уведомлений из ИФНС, которые предоставляет сотрудник.

В столбцах «Код вычета» указываются коды из Приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387@. В поле «Сумма вычета» отражается сумма по указанному коду. В полях ниже нужно указать параметры налогового уведомления, на основе которого предоставляется вычет. Код вида уведомлений:

- 1 — имущественный вычет

- 2 — социальный вычет

- 3 — уменьшение налога на фиксированные авансовые платежи

Также следует указать номер уведомления, его дату и код ИФНС, которая его выдала.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками.

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Приложение

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках (см. пример).

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере. Коды доходов и вычетов следует брать из указанного выше приказа № ММВ-7-11/387@.

Пример заполнения 2-НДФЛ в 2021 году

В молодой фирме ООО «Ромашка» одну из руководящих должностей занимает Иванов Иван Иванович, который одновременно является ее учредителем. Его оклад — 20 тыс. рублей. Помимо этого, в декабре Иванов получил дивиденды в сумме 50 тыс. рублей.

У гражданина Иванова есть ребенок в возрасте 6 лет. Таким образом, он вправе получить стандартный налоговый вычет НДФЛ в размере 1,4 тыс. рублей ежемесячно. Годовой доход Иванова с учетом выплаченных дивидендов составил менее 350 тыс. рублей, поэтому вычет ему предоставляется на протяжении всего года.

Вся информация, необходимая для заполнения в отношении Иванова формы 2-НДФЛ, представлена в следующей таблице.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

| Показатель | Значение |

| Зарплата ежемесячно (код дохода 2000) | 20 000 рублей |

| Дивиденды в декабре (код дохода 1010) | 50 000 рублей |

| Вычет НДФЛ на ребенка (код вычета 126) | 1 400 х 12 = 16 800 рублей |

| Общая сумма дохода | 20 000 х 12 + 50 000 = 290 000 рублей |

| Налоговая база | 290 000 — 16 800 = 273 200 рублей |

| Ставка налога (зарплата и дивиденды) | 13% |

| Начислено, удержано и перечислено в бюджет НДФЛ | 273 200 / 100 * 13 = 35 516 рублей |

Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начала действовать в 2020 году).

Скачать банк формы 2-НДФЛ и пример заполнения

Скачать новый бланк 2-НДФЛ

Скачать пример заполнения 2-НДФЛ страница 1

Скачать пример заполнения 2-НДФЛ приложение