Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

Analiz_finansovogo_sostoyania_predpriatia (1).doc

Скачиваний:

0

Добавлен:

02.09.2019

Размер:

411.14 Кб

Скачать

Сравнительный

аналитический баланс включает основные

группы статей его актива и пассива. Он

характеризует как структуру данной

формы бухгалтерской отчетности, так и

динамику ее показателей. С помощью

аналитического баланса систематизируют

предыдущие расчеты показателей (таблица

2.4.1).

Таблица 2.4.1

Сравнительный аналитический баланс

|

Показатели |

Абсолютные величины, тыс. |

Удельный вес, % |

Отклонения, (+;-) |

|||||

|

На начало |

На конец отчет-ного |

На начало |

На конец отчет-ного |

Абсолют-ные величины, тыс. |

Удель-ный вес, % |

К вели-чине на |

К сумме итога |

|

|

АКТИВ |

||||||||

|

||||||||

|

Нематериальные |

– |

– |

– |

– |

– |

– |

– |

– |

|

Основные средства |

8458 |

16843 |

25,6 |

40,5 |

+ 8387 |

+14,9 |

+99,2 |

+97,9 |

|

Незавершенное |

576 |

1887 |

1,7 |

4,5 |

+1311 |

+2,8 |

+227,6 |

+15,3 |

|

Доходные вложения |

– |

– |

– |

– |

– |

– |

– |

– |

|

Долгосрочные |

– |

– |

– |

– |

– |

– |

– |

– |

|

Отложенные |

– |

– |

– |

– |

– |

– |

– |

– |

|

Прочие внеоборотные |

42 |

75 |

0,1 |

0,2 |

+33 |

+0,1 |

+78,6 |

+0,4 |

|

ИТОГО по разделу |

9076 |

18805 |

27,5 |

45,2 |

+9729 |

+17,7 |

+107,2 |

+113,5 |

|

||||||||

|

Запасы |

5620 |

7766 |

17,0 |

18,7 |

+2146 |

+1,7 |

+38,2 |

+25,0 |

|

НДС по приобретенным |

114 |

917 |

0,3 |

2,2 |

+803 |

+1,9 |

+704,4 |

+9,4 |

|

Дебиторская |

9912 |

10835 |

30,0 |

26,0 |

+923 |

-4,0 |

+9,3 |

+10,8 |

|

Краткосрочные |

5161 |

28 |

15,6 |

0,1 |

-5133 |

-15,5 |

-99,5 |

-59,9 |

|

Денежные средства |

3102 |

3204 |

9,4 |

7,7 |

+102 |

-1,7 |

+3,3 |

+1,2 |

|

Прочие оборотные |

54 |

54 |

0,2 |

0,1 |

– |

-0,1 |

– |

– |

|

ИТОГО по разделу |

23963 |

22804 |

72,5 |

54,8 |

-1159 |

-17,7 |

-4,8 |

-13,5 |

|

БАЛАНС |

33039 |

41609 |

100,0 |

100,0 |

+8570 |

– |

+25,9 |

100,0 |

|

ПАССИВ |

||||||||

|

||||||||

|

Уставный капитал |

1500 |

1500 |

4,5 |

3,6 |

– |

-0,9 |

– |

– |

|

Добавочный |

150 |

150 |

0,5 |

0,4 |

– |

-0,1 |

– |

– |

|

Резервный капитал |

||||||||

|

Нераспределенная |

17759 |

27477 |

53,8 |

66,0 |

+9718 |

+12,2 |

+54,7 |

+113,4 |

|

ИТОГО по разделу |

19409 |

29127 |

58,8 |

70,0 |

+9718 |

+11,2 |

+50,1 |

+113,4 |

|

||||||||

|

Займы и кредиты |

– |

– |

– |

– |

– |

– |

– |

– |

|

Отложенные |

82 |

64 |

0,2 |

0,2 |

-18 |

– |

-22,0 |

-0,2 |

|

Прочие долгосрочные |

– |

– |

– |

– |

– |

– |

– |

– |

|

ИТОГО по разделу |

82 |

64 |

0,2 |

0,2 |

-18 |

– |

-22,0 |

-0,2 |

|

||||||||

|

Займы и кредиты |

– |

– |

– |

– |

– |

– |

– |

– |

|

Кредиторская |

13548 |

12417 |

41,0 |

29,8 |

-1131 |

-11,2 |

-9,7 |

-13,2 |

|

Доходы будущих |

– |

– |

– |

– |

– |

– |

– |

– |

|

Резервы предстоящих |

– |

– |

– |

– |

– |

– |

– |

– |

|

Прочие краткосрочные |

– |

– |

– |

– |

– |

– |

– |

– |

|

ИТОГО по разделу |

13548 |

12417 |

41,0 |

29,8 |

-1311 |

-11,2 |

-9,7 |

-13,2 |

|

БАЛАНС |

33039 |

41609 |

100,0 |

100,0 |

+8570 |

– |

+25,9 |

100,0 |

Из сравнительного

аналитического баланса можно получить

ряд важнейших критериев финансового

состояния предприятия. К ним относятся:

-

общая стоимость

имущества предприятия, равная валюте

баланса на начало года и конец отчетного

периода. По данным анализируемого

баланса стоимость имущества

организации выросла на 8570 тыс. руб., или

на 25,9%; -

стоимость

внеоборотных активов увеличилась на

9729 тыс. руб., или на 107,2%; -

стоимость оборотных

активов в организации уменьшилась на

1159 тыс. руб., или на 4,8%; -

стоимость запасов

увеличилась на 2146 тыс. руб., или на 38,2%; -

общая сумма

дебиторской задолженности выросла на

923 тыс. руб., или на 9,3%, -

объем собственного

капитала организации вырос на 9718 тыс.

руб., или на 50,1%, в том числе величина

авансированного капитала (уставного

и добавочного) снизилась на 27,1 млн.

руб., или на 1,5%, а накопленной прибыли

(резервного капитала и нераспределенной

прибыли) увеличилась на 106,8 млн. руб.,

или на 105,3%.

Анализируя

сравнительный аналитический баланс,

целесообразно обратить внимание на

соотношение темпов роста собственного

и заемного капитала, а также на

соотношение дебиторской и кредиторской

задолженности.

При стабильном

финансовом положении темпы роста

собственного капитала должны быть

выше темпа роста заемного капитала, а

темпы увеличения дебиторской и

кредиторской задолженности должны

уравновешивать друг друга.11

Именно такое благоприятное соотношение

между указанными параметрами и

наблюдается в анализируемом обществе.

Доля собственных

оборотных средств в общем объеме

оборотных активов на начало года

составляла 176% (23963/13548 х 100), а на конец –

183,7% (22804/12417 х 100). Следовательно, организация

имеет реальные возможности погасить

за счет собственных оборотных средств

первоочередные краткосрочные

обязательства.

Таким образом,

положительными моментами при анализе

баланса ООО «Телекомстрой» являются:

-

валюта баланса

на конец отчетного периода увеличилась

по сравнению с началом; -

собственный

капитал организации больше, чем 50%, а

темпы его роста выше

чем темпы

роста заемного и привлеченного капитала; -

темпы прироста

дебиторской и кредиторской задолженности

примерно одинаковы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

18.03.201614.87 Mб11antichnaya_greziya_stanovlenie_i_razvitie_polisa.pdf

- #

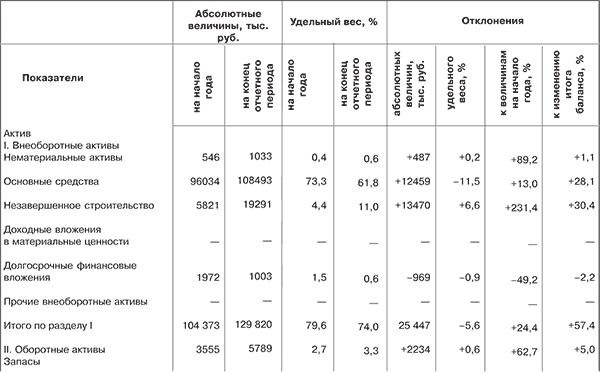

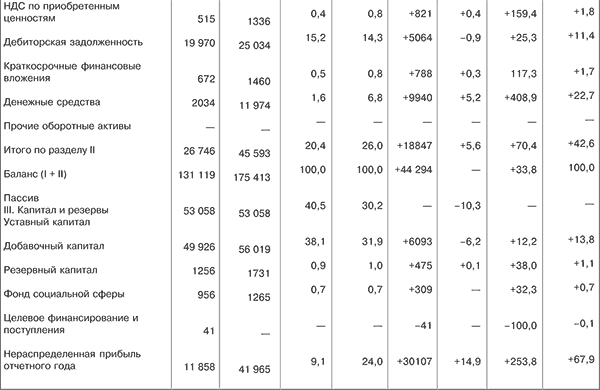

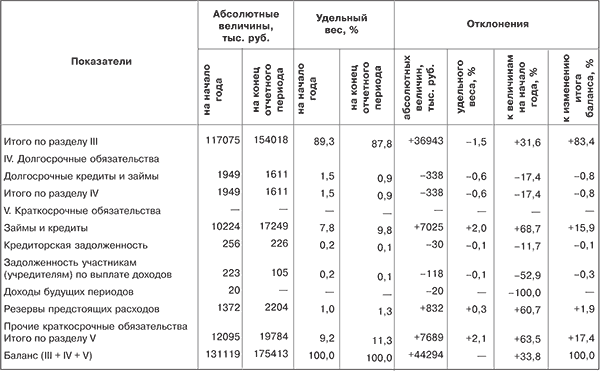

3.4. Сравнительный аналитический баланс

В сравнительный аналитический баланс включаются основные группы статей его актива и пассива. Он характеризует как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса систематизируются предыдущие расчеты показателей (табл. 3.5).

Таблица 3.5. Сравнительный аналитический баланс акционерного общества

В табл. 3.5 представлен сравнительный аналитический баланс акционерного общества. Все его показатели можно разделить на три группы:

1) показатели структуры баланса (графа 7, табл. 3.5);

2) параметры динамики баланса (графа 8);

3) показатели структурной динамики баланса (графа 9).

Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относятся:

1) общая стоимость имущества предприятия, равная валюте баланса на начало года и конец отчетного периода. По данным анализирующего баланса стоимость имущества акционерного общества выросла на 44 294 тыс. руб. (175 413–131 119) или 33,8;

2) стоимость иммобилизованного имущества, равного итогу первого раздела актива баланса «Внеоборотные активы». В рассматриваемом примере стоимость внеоборотных активов общества увеличилась на 25 447 тыс. руб. (129 820–104 373) или 24,4 %;

3) стоимость мобильных (оборотных) активов. В исследуемом акционерном обществе она выросла на 18 847 тыс. руб. (45 593 – 26 746) или 70,4 %;

4) стоимость материально-производственных запасов (сырья и материалов, незавершенного производства, готовой продукции и товаров для перепродажи, товаров отгруженных). Их величина по акционерному обществу увеличилась на 2234 тыс. руб. (5789–3555) или на 62,7 %;

5) объем собственного капитала предприятия (раздел III баланса). Его сумма за отчетный год выросла на 36 943 тыс. руб. (154 018–117 075) или 31,6 %, в том числе величина авансированного капитала (уставного, добавочного, фонда социальной сферы, целевого финансирования и поступлений) на 13 361 тыс. руб. (110 322 – 96 961) или 13,8 %, а накопленной прибыли (резервного капитала и нераспределенной прибыли отчетного года) на 23 582 тыс. руб. (43 696 – 20 114) или 117,5 %;

6) величина заемных средств, равная сумме итогов разделов IV и V баланса. По анализируемому акционерному обществу данная сумма выросла на 7351 тыс. руб. (21 395 – 14 044) или 52,4 %;

7) объем собственных средств в обороте, равный разнице итогов между разделами II и V баланса. На начало отчетного года их величина составляла 14 651 тыс. руб. (26 746 – 12 095), а на конец отчетного периода 25 809 тыс. руб. (45 593 – 19 784). Прирост показателя равен 11 158 тыс. руб. (25 809 – 14 651) или 76,2 %, что свидетельствует об улучшении финансового положения акционерного общества.

Анализируя сравнительный баланс, целесообразно обратить внимание на изменение удельного веса собственных оборотных средств в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение дебиторской и кредиторской задолженности.

При стабильном финансовом положении у предприятия должна возрастать доля собственных оборотных средств в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпа роста заемного капитала, а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Именно такое благоприятное соотношение указанных параметров сложилось в анализируемом акционерном обществе.

Например, доля собственных оборотных средств (чистого оборотного капитала) в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 55,3 % (14 651: 26 476 ? 100), а на конец отчетного периода 56,6 % (25 809: 45 593 ? 100). Рекомендуемое минимальное значение данного показателя равно 10 %. Следовательно, акционерное общество имеет реальные возможности погасить за счет собственных оборотных средств первоочередные краткосрочные обязательства (из раздела V баланса).

Пассив баланса характеризуется преобладающим удельным весом собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 89,3 %, а на конец отчетного периода практически не изменилась (87,8 %), что также положительно характеризует деятельность акционерного общества.

Таким образом, признаками удовлетворительного баланса являются:

1) валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации больше, чем 50 %, а темпы его роста выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы.

Следует подчеркнуть, что структура имущества и даже ее динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долговых обязательств.

Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости и ликвидности баланса предприятия.

Данный текст является ознакомительным фрагментом.

Читайте также

37. Аналитический и синтетический учет

37. Аналитический и синтетический учет

Банковский учет, как и бухгалтерский учет в целом, делится на синтетический и

Аналитический учет

Аналитический учет

Как указано в Правилах ведения бухгалтерского учета, аналитический бухгалтерский учет в банках ведется в лицевых счетах (карточках, книгах, журналах или в электронных баз), открываемых по каждому виду учитываемых средств и ценностей, с указанием их

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

Бухгалтерские проводки составляют на документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на специальных бланках – мемориальных ордерах.Мемориальный ордер – это документ,

4.1. Аналитический и синтетический учет

4.1. Аналитический и синтетический учет

При постановке на учет автомобиля не всегда анализируется наличие всех классифицирующих признаков по признанию его в качестве объекта основных средств, для этого необходимо единовременное выполнение следующих

33. Сравнительный анализ

33. Сравнительный анализ

Сравнение – наиболее распространенным прием анализа. Первостепенное значение имеет сравнение показателей в динамике – на дату проведения анализа и на предшествующие хронологические даты.Сравнение с уровнем показателей на начало года

73. Аналитический баланс-нетто, его цели, задачи и способы формирования

73. Аналитический баланс-нетто, его цели, задачи и способы формирования

Важным приемом этапа предварительной оценки является формирование аналитического баланса или уплотненного аналитического баланса-нетто , который используется во всех дальнейших расчетах

Сравнительный анализ трех DCF-методов

Сравнительный анализ трех DCF-методов

Итак, к настоящему моменту мы рассмотрели три основных DCF-метода.• «Классический» метод с использованием WACC.• Метод оценки с помощью скорректированной дисконтированной стоимости (APV, или Adjusted Present Value).• Метод оценки с помощью

87. Торговый баланс и баланс услуг

87. Торговый баланс и баланс услуг

Исторически внешняя торговля выступает исходной формой международных экономических отношений, связывающей национальные хозяйства в единое мировое хозяйство. Благодаря внешней торговле складывается международное разделение труда,

88. Платежный баланс, баланс движения капиталов и кредитов

88. Платежный баланс, баланс движения капиталов и кредитов

Операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, поскольку они не относятся к экспорту и импорту товаров, т. е. осязаемых

Мнение потребителя и сравнительный анализ конкурентов

Мнение потребителя и сравнительный анализ конкурентов

Создание концепции нового автомобиля и поставленные при этом цели определяют успех или провал проекта. Если концепция не продумана и не учитывает состояние рынка, дело не спасет даже высочайший уровень разработки.

3.5.1. Сравнительный (рыночный) подход

3.5.1. Сравнительный (рыночный) подход

Сравнительный подход к оценке – это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними.Условия применения сравнительного

Синтетический и аналитический учет

Синтетический и аналитический учет

В процессе ведения учета возникает необходимость детализировать общие показатели, более того – выразить многие показатели не только в денежном, но и в натуральном эквиваленте. Для детализации показателей в бухгалтерском учете все

Сравнительный анализ

Сравнительный анализ

Наш метод исследования опирается на сравнение и противопоставление. Ключевой вопрос не в том, что общего у великих компаний, а в том, какие общие свойства выделяют эти компании среди тех, с кем мы их сравниваем. Для сравнения мы берем компании

3

1. Методика построения сравнительного аналитического баланса

Анализ баланса проводится с помощью одного из следующих способов:

* анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

* путем построения уплотненного сравнительного баланса с агрегированием некоторых однородных по составу элементов балансовых статей;

* осуществление дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых экономических разрезах. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, динамики и структурной динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса обычно охвачено очень много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

общая стоимость имущества организации, отраженная

в итоговой строке баланса;

стоимость иммобилизованных (внеоборотных) активов, равная итогу раздела I баланса;

стоимость мобильных (оборотных) средств, равная итогу раздела II баланса;

стоимость материальных оборотных средств (запасов);

величина собственных средств организации, равная итогу раздела III баланса;

величина заемных средств, равная сумме итогов разделов IV и V баланса;

величина собственных оборотных средств, равная разнице итогов разделов III и I баланса;

Отдельной позицией агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле

ЧОК = ТА – ТП,

где ТА — текущие (оборотные) активы,

ТП — текущие (краткосрочные) пассивы.

Чем больше величина чистого оборотного капитала, тем более финансово устойчиво предприятие.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности.

При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются показателями динамики. Степень агрегирования показателей определяет аналитик.

Таблица 1.

|

Горизонтальный |

анализ актива баланса |

||||

|

Статьи актива |

На начало |

На конец |

Изменения (+,-) |

||

|

года, тыс.руб. |

года, тыс.руб. |

в тыс. руб. |

в% |

||

|

А |

1 |

2 |

3 |

4 |

|

|

Внеоборотные активы – всего, в том числе: |

12251 |

14507 |

+2256 |

+18,41 |

|

|

Нематериальные активы |

– |

– |

– |

||

|

Основные средства |

11550 |

14345 |

+2795 |

24,20 |

|

|

Незавершенное строительство |

678 |

63 |

-615 |

-90,71 |

|

|

Доходные вложения в материальные ценности |

– |

– |

– |

– |

|

|

Долгосрочные финансовые вложения |

23 |

23 |

– |

– |

|

|

Отложенные налоговые активы |

– |

76 |

+76 |

– |

|

|

Прочие внеоборотные активы |

– |

– |

– |

– |

|

|

Оборотные активы – всего, в том числе |

30294 |

45292 |

+14998 |

+49,51 |

|

|

Запасы |

24551 |

31605 |

+7054 |

+28,73 |

|

|

НДС по приобретенным ценностям |

373 |

564 |

+191 |

+51,21 |

|

|

Долгосрочная дебиторская задолженность |

– |

– |

– |

– |

|

|

Краткосрочная дебиторская задолженность |

3884 |

8487 |

+4603 |

+ 118,51 |

|

|

Краткосрочные финансовые вложения |

261 |

– |

-261 |

-100,0 |

|

|

Денежные средства |

1225 |

4636 |

+3411 |

+278,45 |

|

|

Прочие оборотные активы |

– |

– |

– |

– |

|

|

Итого активов |

42545 |

59799 |

+17254 |

+40,55 |

|

На основании приведенной табл. 1 можно заключить следующее. Общая стоимость имущества организации увеличилась за отчетный год на 17 254 тыс. руб., или 40,55%. Оборотные активы увеличились за период в большей степени, чем внеоборотные.

Наиболее значительно в абсолютном выражении возросла наименее мобильная часть оборотных активов — запасы, а в относительном выражении — денежные средства. Наблюдается довольно значительный рост дебиторской задолженности — на 4603 тыс. руб., или 118,51%. Данный факт отражает отвлечение части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса. С другой стороны, дебиторская задолженность указывает на предстоящее поступление денежных средств, в случае, если организация имеет платежеспособных дебиторов.

Внеоборотные активы за отчетный период увеличились на 2256 тыс. руб., или 18,41%. Рост стоимости внеоборотных активов произошел за счет увеличения стоимости основных средств и формирования отложенных налоговых активов.

Снижение стоимости произошло по статьям «Незавершенное строительство» и «Краткосрочные финансовые вложения».

Таблица 2.

Горизонтальный анализ пассива баланса.

|

Статьи пассива |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Изменения (+,-) |

||

|

в тыс. руб. |

в% |

||||

|

А |

1 |

2 |

3 |

4 |

|

|

Капитал и резервы – всего, в том числе: |

39841 |

52212 |

+12371 |

+31,05 |

|

|

Уставный капитал |

13046 |

13046 |

– |

– |

|

|

Собственные акции, выкупленные у акционеров |

– |

– |

– |

– |

|

|

Добавочный капитал |

221 |

221 |

– |

– |

|

|

Резервный капитал |

913 |

914 |

+1 |

+0,11 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

25661 |

38031 |

+12370 |

+48,21 |

|

|

Долгосрочные обязательства – всего, в том числе |

– |

469 |

+469 |

– |

|

|

Займы и кредиты |

– |

– |

– |

– |

|

|

Отложенные налоговые обязательства |

– |

469 |

+469 |

– |

|

|

Прочие долгосрочные обязательства |

– |

– |

– |

– |

|

|

Краткосрочные обязательства – всего, в том числе |

2704 |

7118 |

+4414 |

+163,24 |

|

|

Займы и кредиты |

– |

– |

– |

– |

|

|

Кредиторская задолженность |

2692 |

4740 |

+2048 |

+76,08 |

|

|

Задолженность перед участниками по выплате доходов |

12 |

2378 |

+2366 |

+ 19716,67 |

|

|

Доходы будущих периодов |

– |

– |

– |

– |

|

|

Резервы предстоящих расходов |

– |

– |

– |

– |

|

|

Прочие краткосрочные обязательства |

– |

– |

– |

– |

|

|

Итого пассивов |

42545 |

59799 |

+17254 |

+40,55 |

|

Как следует из расчетов, представленных в табл. 2, увеличение стоимости пассивов за отчетный период на 17 254 тыс. руб., или 40,55%, обусловлено, главным образом, возрастанием собственных средств на 12 371 тыс. руб., или 31,05%. Долгосрочные обязательства за этот же период увеличились на 469 тыс. руб., а краткосрочные– на 4414 тыс. руб. (163,24%).

Рост собственных средств произошел за счет роста нераспределенной прибыли в сумме 12 370 тыс. руб. Уставный, добавочный и резервный капитал не изменились в абсолютных суммах.

В составе заемных средств наиболее существенно возросла задолженность участникам по выплате доходов — на 2366 тыс. руб. и кредиторская задолженность — на 2048 тыс. руб., или 76,08%. Рост кредиторской задолженности при этом перекрывается увеличением денежных средств, что является положительной тенденцией в развитии предприятия.

Следующей аналитической процедурой является вертикальный анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия. Таким образом, можно выделить две основные черты вертикального анализа:

переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик;

относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Следует отметить, что значимость постоянных и текущих активов для производственных и торговых компаний различна. Так, значительная часть активов производственной компании, очевидно, будет сформирована за счет основных производственных фондов. В то же время активы фирмы, осуществляющей торговую деятельность, будут преимущественно состоять из запасов, товаров для перепродажи и другого имущества, которое отражается в разделе «Оборотные активы». Таким образом, при анализе соотношения постоянных и текущих активов следует большее внимание обращать на само изменение структуры, а при возможности сравнить ее со структурой активов компаний-аналогов и выяснить причины различий.

Таблица.3

Вертикальный анализ актива баланса

|

Статьи актива |

Удельный вес на начало года, % |

Удельный вес на конец года, % |

Изменение по структуре (+-) |

|

|

А |

1 |

2 |

3 |

|

|

Внеоборотные активы – всего, в том числе: |

28,80 |

24,26 |

-4,54 |

|

|

Нематериальные активы |

– |

– |

– |

|

|

Основные средства |

27,15 |

23,99 |

-3,16 |

|

|

Незавершенное строительство |

1,59 |

0,11 |

-1,48 |

|

|

Доходные вложения в материальные ценности |

– |

– |

– |

|

|

Долгосрочные финансовые вложения |

0,05 |

0,04 |

-0,01 |

|

|

Отложенные налоговые активы |

– |

0,13 |

+0,13 |

|

|

Прочие внеоборотные активы |

– |

– |

– |

|

|

Оборотные активы – всего, в том числе |

71,20 |

75,74 |

+4,54 |

|

|

Запасы |

57,71 |

52,85 |

-4,86 |

|

|

НДС по приобретенным ценностям |

0,88 |

0,94 |

+0,06 |

|

|

Долгосрочная дебиторская задолженность |

– |

– |

– |

|

|

Краткосрочная дебиторская задолженность |

9,13 |

14,19 |

+5,06 |

|

|

Краткосрочные финансовые вложения |

0,61 |

– |

-0,61 |

|

|

Денежные средства |

2,88 |

7,75 |

+4,87 |

|

|

Прочие оборотные активы |

– |

– |

– |

|

|

Итого активов |

100 |

100 |

0 |

|

Как на начало, так и на конец отчетного периода оборотные активы занимают в имуществе больший удельный вес, чем внеоборотные. За отчетный год их удельный вес увеличился на 4,54 пункта, что свидетельствует о формировании более мобильной структуры активов.

Таблица 4

Вертикальный анализ пассива баланса

|

Статьи пассива |

Удельный вес на начало года, % |

Удельный вес на конец года, % |

Изменение по структуре (+,-) |

|

|

А |

1 |

2 |

3 |

|

|

Капитал и резервы – всего, в том числе: |

93,64 |

87,31 |

-6,33 |

|

|

Уставный капитал |

30,66 |

21,82 |

-8,84 |

|

|

Собственные акции, выкупленные у акционеров |

* |

– |

– |

|

|

Добавочный капитал |

0,52 |

0,37 |

-0,15 |

|

|

Резервный капитал |

2,15 |

1,53 |

-0,62 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

60,31 |

63,60 |

+3,29 |

|

|

Долгосрочные обязательства – всего, в том числе |

0,78 |

+0,78 |

||

|

Займы и кредиты |

– |

– |

– |

|

|

Отложенные налоговые обязательства |

– |

0,78 |

+0,78 |

|

|

Прочие долгосрочные обязательства |

– |

– |

– |

|

|

Краткосрочные обязательства – всего, в том числе |

6,36 |

11,90 |

+5,54 |

|

|

Займы и кредиты |

– |

– |

– |

|

|

Кредиторская задолженность |

6,33 |

7,93 |

+1,6 |

|

|

Задолженность перед участниками по выплате доходов |

0,03 |

3,98 |

+3,95 |

|

|

Доходы будущих периодов |

– |

– |

– |

|

|

Резервы предстоящих расходов |

– |

– |

– |

|

|

Прочие краткосрочные обязательства |

– |

– |

– |

|

|

Итого пассивов |

100 |

100 |

0 |

|

Из табл. 4 видно, что в составе пассивов организации преобладает собственный капитал. К концу года наметилась тенденция к незначительному сокращению его доли.

В процессе анализа особое внимание необходимо уделять элементам, имеющим наибольший удельный вес, и элементам, доля которых изменялась скачкообразно. Как правило, элементы с максимальным удельным весом либо изменяющиеся скачкообразно являются индикаторами «проблемных точек» организации. Для получения более точной информации необходимо оценить абсолютные величины указанных элементов.

По результатам анализа баланса в целом можно заключить следующее. Анализ показателей структурной динамики выявил наличие достаточно благоприятной тенденции: 86,92% всего прироста имущества было обеспечено за счет прироста оборотных активов. Таким образом, вновь привлеченные финансовые ресурсы были вложены в основном в более ликвидные активы, что усиливает финансовую стабильность организации. Наибольшее влияние (71,7%) на увеличение источников средств оказал прирост собственного капитала.

Горизонтальный и вертикальный анализ дополняют друг друга. Поэтому на практике целесообразно строить аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Трендовый анализ — часть перспективного анализа, который необходим в управлении финансовыми ресурсами организации. В процессе трендового анализа строится график возможного развития организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение каждого показателя. Это самый простой способ финансового прогнозирования. Исключение случайных отклонений позволяет выявить устойчивые динамические ряды отдельных показателей, что может служить достаточно надежной базой для прогнозирования развития хозяйствующих субъектов.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

В общих чертах признаками «хорошего» баланса являются:

валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

2. Анализ «качества» дебиторской задолженности

Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических и физических лиц, имеющих прямые взаимоотношения с предприятием.

Сумма дебиторской задолженности находится, как правило, под воздействием двух основных факторов:

1) уровень деловой активности предприятия — чем больше объемы продаж, тем обычно больше объем дебиторской задолженности;

2) отношение предприятия к своим клиентам — чем больше предприятие предоставляет отсрочку платежа, желая сохранить имеющихся клиентов и привлечь новых, тем больше объем дебиторской задолженности.

Оценка дебиторской задолженности начинается с изучения ее состава и структуры. Деление дебиторской задолженности на долгосрочную и краткосрочную важно при анализе структуры активов предприятия и их оборачиваемости.

Для анализа долгосрочной задолженности используется дисконтирование денежных потоков. Дисконтирование позволяет учитывать временную стоимость денежных средств, т.е. возможность их краткосрочного использования были ли приняты в расчет скидки и другие условия в пользу потребителя (например, его право на возврат продукции).

Важным является изучение показателей качества и ликвидности дебиторской задолженности.

Под качеством понимается вероятность получения этой задолженности в полной сумме. Показателем вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Как правило, чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

Для оценки подлинности и возможности реального получения дебиторской задолженности аналитику также необходимо иметь представление о заключаемых фирмой контрактах на продажу своей продукции (товаров, работ, услуг). Например, в договоре может быть предусмотрено право покупателя на возврат товара в течение определенного срока.

Для оценки оборачиваемости дебиторской задолженности (средств в расчетах) используются показатели оборачиваемости, рассчитываемые по формулам

Коэффициент оборачиваемости _ Выручка от продаж

дебиторской Средние остатки дебиторской задолженности задолженности

Средняя дебиторская задолженность рассчитывается по формуле средней арифметической: полусумма на начало года плюс полусумма на конец года.

Средний период погашения __ Календарные дни периода дебиторской Коэффициент оборачиваемости задолженности дебиторской задолженности

3. Проверьте анализ изменения остатка денежных средств по данным формы № 4 « Отчет о движении денежных средств»

Решение

За отчетный период остаток денежных средств составил 2165 тыс. руб., что на 2066 тыс. руб. больше прошлого года.

|

Показатель |

? на начало года |

? на конец года |

Отклонение |

|

|

Чистые ден. средства от текущей деятельности. |

6208 |

2398 |

3810 |

|

|

Чистые ден. средства от инвестиционной деятельности. |

__ |

(502) |

__ |

|

|

Чистые ден. средства от финансовой деятельности. |

(4142) |

(2932) |

(1210) |

|

|

Остаток ден. Средств на конец отчетного периода. |

2165 |

99 |

2066 |

|

На это изменение оказало влияние увеличение чистых денежных средств от текущей деятельности на 3810 тыс. руб. в том числе:

От средств, полученных от покупателей, заказчиков на 17926 тыс. руб.

От прочих доходов на 4472 тыс. руб.

От денежных средств, направленных на:

На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов 7511 тыс. руб.

На оплату труда 519 тыс. руб.

Денежные средства, направленные на выплату дивидендов, процентов сократились на 1178 тыс. руб., что положительно сказалось на изменение ден. средств.

На расчеты по налогам и сборам 4898 тыс. руб.

На прочие расходы 2166 тыс. руб.

Движение денежных средств по инвестиционной деятельности за отчетный период организация не осуществляла, т.к. в предыдущем году чистые ден. средства принесли убыток в размере -502 тыс. руб.

От финансовой деятельности у предприятия убыток, чистые ден. средства составили (4142) тыс. руб., в том числе:

Поступления от займов и кредитов, предоставленных другими организациями -21101 тыс. руб.

Погашение займов и кредитов -1989 тыс. руб.

Чистое увеличение денежных средств и их эквивалентов 3102 тыс. руб.

4. Оцените ликвидность баланса при помощи коэффициента ликвидности.

К абс. лик = А1/П1+П2

К абс. лик.= 2264+500/50364+15950 = 0,041

К кр. лик.= А1+А2/П1+П2

К кр. лик.= 2264+500+78657/50364+15950 = 1,231

К тек. лик.= А1+А2+А3/П1+П2

К тек. лик = 2764+78657+85565+1833/50364+15950 = 2,545

|

Актив |

? |

Пассив |

? |

||

|

А1 |

2764 |

? |

П1 |

50364 |

|

|

А2 |

78657 |

? |

П2 |

15745 |

|

|

А3 |

87398 |

? |

П3 |

820 |

|

|

А4 |

201349 |

? |

П4 |

303034 |

|

|

Итого |

370168 |

Итого |

370168 |

||

Добавить в «Нужное»

Аналитический баланс

О бухгалтерском балансе предприятия и особенностях его составления мы рассказывали в наших консультациях и отмечали, что баланс является основной формой бухгалтерской отчетности. Его значимость обуславливается тем, что бухгалтерский баланс – это важнейшая информационная база анализа, по результатам которого могут приниматься те или иные управленческие решения. Для целей анализа бухгалтерский баланс может использоваться как в «официальном» виде – по форме, утвержденной Приказом Минфина от 02.07.2010 № 66н, так и в модифицированном, когда он специально в аналитических целях составляется в особом виде. Составлять такой баланс может как бухгалтерская служба, когда анализ производится для внутренних целей, так и внешние пользователи бухгалтерской информации на основе данных, полученных от организации или размещенных в открытых источниках. А что такое аналитический баланс?

Форма аналитического баланса

Исходя из названия, аналитический баланс предусматривает такую форму его составления, которая предусматривает, что статьи баланса представляются с высокой степенью детализации. К примеру, по строке «Основные средства» указывается не просто общая величина таких объектов, а их «поименный» перечень. А по статье «Денежные средства и денежные эквиваленты» раздельно представляется информация о величине наличных денежных средств в кассе организации, а также об остатках по каждому открытому счету в банке. Такая аналитичность баланса, с одной стороны, делает его более информативным, но, с другой стороны, существенно утяжеляет его и затрудняет «прочтение» формы.

Поэтому чаще под аналитическим балансом понимается сравнительный аналитический баланс, который предусматривает, что по отдельным показателям формы отчетности приводится изменение показателей как в абсолютной сумме, так и в относительной величине. А вот глубокая детализация показателей бухгалтерского баланса в сравнительном аналитическом балансе обычно не приводится.

Фрагмент такого баланса, характеризующего одновременно структуру актива и пассива и динамику их показателей, приведем ниже:

| Актив | На начало периода | На конец периода | Изменение за период | |||

|---|---|---|---|---|---|---|

| в руб. | в % к валюте баланса | в руб. | в % к валюте баланса | в руб. | в % к изменению валюты баланса | |

| I. Внеоборотные активы Нематериальные активы |

||||||

| Основные средства | ||||||

| Отложенные налоговые активы | ||||||

| ….. |

По результатам составления сравнительного аналитического баланса исследуются причины изменения тех или иных показателей, а также их долей, а при негативных тенденциях вырабатываются также меры по исправлению неблагоприятной ситуации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Иногда для проведения внешнего анализа бухгалтерского баланса предприятия может быть недостаточно. Тогда может использоваться сравнительный аналитический баланс (уплотненный аналитический баланс).

Аналитический баланс сводит воедино и систематизирует расчеты при ознакомлении со стандартным бухгалтерским балансом. Схемой сравнительного аналитического баланса охвачено много важных показателей, характеризующих статистику и динамику финсостояния предприятия.

Составление аналитического баланса предполагает преобразование (укрупнение или разукрупнение) и уточнение стандартного бухгалтерского баланса, соблюдая следующие правила:

-

Проставить реальную стоимость внеоборотных активов.

-

Скорректировать стоимость оборотных активов (запасы, дебиторская задолженность, свободные денежные средства) и обязательств (кредиторская задолженность, кредиты) на суммы, по какой-либо причине не попавшие в бухгалтерский баланс.

-

Скорректировать возникшую разницу между стоимостью активов и пассивов удобнее всего через специально созданную статью аналитического баланса «Накопленный капитал». Эта аналитическая статья объединяет в себе все виды нераспределенной прибыли, резервов, образованных за счет прибыли, фондов накопления и потребления и других подобных статей баланса. Она показывает, что фактически заработало предприятие за всю историю своего существования (для приватизированных предприятий – с момента акционирования).

Пример сравнительного аналитического баланса предприятия

Этот вид баланса предприятия фактически включает показатели как горизонтального, так и вертикального анализа.

Анализируя сравнительный баланс можно сделать выводы о удовлетворительности его структуры при соблюдении следующих критериев:

-

Общая сумма пассивов/активов (валюта баланса) в конце отчетного периода должна расти по сравнению с началом периода.

-

Темп роста оборотных активов должен быть выше, чем темп прироста внеоборотных активов.

-

Величина собственного капитала должена превышать сумму заемного капитала и динамика его роста должна быть выше, чем темп роста заемного капитала.

-

Темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми.

-

Доля собственных средств в оборотных активах должна быть более 10%.

-

В балансе не должно быть непокрытых убытков.

С помощью анализа причин и составляющих прироста или снижения тех или иных показателей аналитического баланса можно определить слабые места в финансово-хозяйственной деятельности предприятия.

Допустим снижение (в абсолютном выражении) итога баланса в отчетном периоде свидетельствует об уменьшении хозяйственного оборота компании, а это может быть следствием неплатежеспособности компании, а может наоборот снижение оборота компании повлечь неплатежеспособность. Определение данного факта требует проведения более подробного анализа:

- сокращение платежеспособного спроса на товары, работы, услуги компании;

- ограничение доступа на рынки необходимого сырья, материалов, полуфабрикатов;

- постепенное включение в активный хозяйственный оборот филиалов («дочек») за счет материнской компании и т.д.

Анализируя рост валюты баланса, необходимо учитывать влияние переоценки основных фондов, когда увеличением их стоимости не связанно с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать определенный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно показывает и на расширение финансово-хозяйственной деятельности.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой стабильности компании (анализ финансовой устойчивости). Так, например, увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости предприятия. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследования изменения структуры активов организации позволяет получить важную информацию. Так, увеличение доли оборотных средств в имуществе может свидетельствовать о:

- формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

- сворачивании производственной базы;

- искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.п.