Сущность прогнозирования и его виды

Термин “прогноз” происходит от греческого “prognosis” и обозначает предсказание, предвидение о развитии чего-либо, базирующееся на определенных данных.

Прогнозирование представляет собой оценку, предсказание, предвидение будущего развития выбранного объекта исследования.

Оно должно быть первоначальным в отношении планирования. Главной целью прогнозирования является разработка научных предпосылок принятия управленческих решений. Эти предпосылки состоят из:

- анализа закономерностей и тенденций изменения объекта управления;

- альтернативного предвидения его будущего развития;

- оценки результатов воздействия на предвидимые процессы в объекте исследования.

В среде нарастающих тенденций глобализации и ускоренного развития научно-технического прогресса резко растет уровень неопределенности в последующем развитии объектов управления, растет стоимость ошибки управленческого решения. Поэтому в XXI в. существенно возрастает роль прогнозирования.

К главным задачам прогнозирования относят:

- Научный анализ сложившихся социально-экономических явлений и процессов, оценка существующей ситуации и определение узловых проблем в развитии.

- Оценка действия данных тенденций в будущем, предвидение возможных новых проблем, новых экономических ситуаций, которые требуют своего разрешения.

- Определение возможных альтернатив деятельности в будущем.

Прогноз является системой научных аргументированных представлений о будущем состоянии объекта исследования, которые носят вероятностный, но, при этом, весьма достоверный характер.

Одним из видов прогнозов являются сценарии развития, разрабатываемые с учетом тех либо других предполагаемых действий определенных субъектов прогнозируемой ситуации.

Способы прогнозирования

Прогнозы составляются следующими способами:

- Описание изменений процесса или объекта.

- Формирование параметров, которые характеризуют процесс или объект.

В первом способе выделяют факторный и трендовый подходы.

Трендовый подход в прогнозировании предполагает использование экстраполяции выровненных значений динамического временного ряда прогнозируемого показателя. Прогноз-тренд представляет собой вид прогноза, который основан на применении линейной экстраполяции тенденций, сложившихся в прошлом.

Факторный подход в прогнозировании предусматривает использование ряда факторов, которые воздействуют на объект прогнозирования. Данный подход базируется на оценке степени влияния разных факторов и их комбинации на дальнейшее развитие возможного состояния объекта управления.

Во втором способе выделяют генетический и нормативный подходы.

Генетический подход базируется на применении в прогнозируемых процессах постоянных тенденций, которые придают инерционный характер развития объекта управления. При всех своих различиях прошлое, настоящее и будущее генетически взаимосвязаны между собой и имеют большое количество общих элементов и взаимосвязей между ними.

Нормативный подход характеризует управляемость прогнозируемых процессов, их подчиненность целям развития. Вместе с этим, цель может быть задана из внешней среды в форме нормативного состояния.

В практике управления обычно нормативный и генетический подходы в прогнозировании дополняют друг друга, так как будущие процессы, с одной стороны, формируются инерцией существующих тенденций, а с другой стороны – поставленными целями и задачами по развитию. Главной задачей прогнозирования является согласование прогнозных результатов, которые получаются на основе нормативного и генетического подходов.

Краткосрочное, среднесрочное и долгосрочное прогнозирование

Прогнозы различаются по длительности сроков, на которые они рассчитываются. Сегодня разрабатывают прогнозы различной продолжительности:

- краткосрочный (текущий) – как правило, на 1 год,

- среднесрочный – на 3-5 лет,

- долгосрочный – на 10-15 (а иногда и более) лет.

Целью любого прогноза является учет перемен в обществе, протекающих с различной скоростью и имеющих различную длительность. Рыночная конъюнктура – валютные курсы, курс акций, цены и т.д. – может значительно измениться на протяжении месяца, недели или даже дня. Предвидеть данные изменения для того, чтобы своевременно реагировать на них, – предмет краткосрочного, текущего прогнозирования как важнейшего элемента части оперативного менеджмента. Краткосрочный прогноз является прогнозом, прежде всего, текущих хозяйственных операций, которые связаны с изменениями в структуре и объеме спроса населения, движением финансовых потоков и цен, конъюнктурой мирового рынка, колебаниями в сельскохозяйственном производстве.

Другие перемены занимают несколько лет и требуют более длительного времени (создание и освоение новых видов продукции, динамика внешнеэкономических связей, динамика и структура денежных доходов и накоплений населения, инвестиции в основной капитал, реализация инновационных проектов). Это все объекты среднесрочного прогнозирования и базирующихся на нем среднесрочных программ (на 3-5 лет, а иногда и более) социально-экономического развития.

В долгосрочном прогнозировании основное внимание сосредоточено на глубинных изменениях в объекте управления – масштабным научно-техническим проблемам, крупным социальным задачам, вопросам экологии и глобализации, демографическим процессам.

Значительные изменения стране и мире, в структуре экономики и общества, формируются и проявляются на протяжении длительного отрезка времени и требуют долгосрочного прогнозирования альтернативных тенденций на протяжении 10-15 лет и более, что является базой для формирования перспективной стратегии развития.

Долгосрочное прогнозирование, в отличие от среднесрочного планирования и особенно краткосрочного, в наименьшей степени связано с тенденциями социально-экономического развития, свободнее в выборе версий будущего развития. За 15-20 лет сменяются два поколения техники и одного поколения сотрудников. Долгосрочное прогнозирование предоставляет возможность более обоснованно определять возможные структурные сдвиги в обществе и экономике, изменения некоторых качественных характеристик. В то же время долгосрочный прогноз в меньшей степени детализирован и базируется на сравнительно небольшом круге обобщающих показателей. Долгосрочный прогноз является базисом для определения концепции социально-экономического развития на долгосрочный период, выбора стратегии развития.

Методы прогнозирования

При составлении прогнозов используют следующие методы:

- Методы экспертных оценок.

- Методы логического моделирования.

- Методы экономико-математического моделирования.

Методы экспертных оценок базируются на применении при разработке прогнозов мнений признанных экспертов-специалистов или одного такого эксперта.

Методы логического моделирования используются преимущественно для качественного описания прогнозных процессов. Их основой являются общие закономерности функционирования прогнозируемого объекта, анализируемые в определенной логической последовательности.

Методы экономико-математического моделирования базируются на имитации реального поведения объекта исследования посредством построения экономико-математических моделей. Данные методы являются наиболее развитыми методами в области составления прогнозов социально-экономических процессов. Их видом является широко используемый метод математической экстраполяции, который позволяет продлевать тенденцию изменения экономического параметра из области ее наблюдения в прошлом на будущее.

Планирование

Процесс планирования охватывает просчет в плановом периоде собственных потребностей материалов, сырья, финансов, основных средств, работников и пр., а так же выявление источников получения ресурсов и оценку эффективности их применения.

При существовавшей ранее плановой экономике планированием занимались на централизованном уровне, и организациям нужно было только выполнять указания вышестоящего органа.

Разработка планов предприятия представляет собой объективную оценку компании в целом, ее возможностей и реальных перспектив, в то же время планы нужны для поиска инвестиций, разработки наиболее перспективных проектов с точки зрения рыночных ситуаций.

В планах отражаются стратегические и тактические задачи, а так же пути решения данных задач.

Планирование – это сложный и трудоемкий процесс, но его результаты того стоят. Плюсами для предприятия могут стать:

- перспективное мышление руководства всех уровней;

- наличие основы для выбора оптимального решения в конкретной ситуации;

- рост информационной обеспеченности компании;

- минимизация рисков и потерь;

- согласованность и координация всех элементов предпринимательской деятельности;

- предвидение перемен и подготовка к новым возможным условиям функционирования.

Элементы планирования на предприятии

Планирование на предприятии успешно в случае наличия 4 составляющих, тесно связанных между собой и составляющих структуру данного процесса. Рассмотрим их.

Первая составляющая: внутренняя методологическая и методическая база, содержащая разработку, контроль и анализ выполнения плана, и квалифицированный персонал финансовых и экономических отделов, успешно воплощающий методики бизнес-планирования на практике.

Вторая составляющая – информационная, включает сведения о самом предприятии и внешних влияющих факторах.

Информационная составляющая содержит сведения по таким направлениям:

- экономическому (процентные ставки, инфляция, их динамика и прогнозы и пр.);

- учетному (данные бухгалтерской отчетности за несколько лет, бухгалтерский и управленческий учет предприятия, особенности, методы ведения и пр.);

- сведения, предоставленные финансовыми органами, банками, валютными и товарными биржами и пр. сведения области финансов;

- нормативно – правовые источники информации (кодексы, законы, указы и пр.)

- политические данные и пр.

Третья составляющая – наличие на предприятии организационной структуры и системы управления, которые будут основой организационного блока.

Четвертая составляющая – программно–технические средства, которые будут способны охватить большие объемы данных и обладать высокой степенью надежности.

Этапы составления плана

Рассмотрим этапы процесса составления плана:

- подготовительный;

- разработка;

- продвижение;

- реализация.

На подготовительном этапе формируется перспективная бизнес-идея. Под бизнес – идеей понимается замысел новой продукции либо услуги, либо какого-то инновационного решения в сфере экономики, техники, организации и пр. Бизнес – идеи можно почерпнуть в: отзывах покупателей; продукции конкурентов; идеи маркетологов предприятия; публикациях о патентах; результатов НИОКР.

Важным этапом планирования является ознакомление с ним заинтересованных лиц. Это достигается за счет проведения презентации. Под презентацией плана понимается краткий рассказ об основных положениях планируемого проекта при проведении переговоров. В презентации нужно рассказать о самом предприятии, о сфере деятельности, продуктах, услугах, о клиентах и конкурентах, о стратегии маркетинга, о первоочередных финансовых задачах, основных работниках, которые будут воплощать проект в жизнь, о необходимом внешнем инвестировании, о путях использования привлеченных средств, об условиях и сроке, за который будет реализован проект.

План полезен при получении кредитных средств, в данном случае банк тоже выступает инвестором и рассматривает эффективность проекта. Предприятие может получить значительную выгоду по процентам при грамотно составленном плане.

Среднесрочное прогнозирование

Cтраница 1

Среднесрочное прогнозирование – прогнозирование на период, определяемый реализацией известных в настоящее время технических решений и составляющий примерно 5 – 10 лет. За это время возможно проектирование, сооружение и ввод в эксплуатацию объектов, реализующих известные технические идеи.

[1]

Такое среднесрочное прогнозирование курса используется для открытия стратегических позиций.

[2]

При среднесрочном прогнозировании в методике предусматривается использование плановых значений-факторов, формирующих потребности в автобензине и дизельном топливе народного хозяйства, обслуживаемого территориальным управлением Главнефтеснаба РСФСР. По мере удаления от базис-кото периода увеличивается вероятность возникновения факторов, предусмотреть и учесть влияние которых не всегда возможно. Закономерности, характерные для периодов, охватываемых среднесрочным прогнозированием в отдаленной перспективе, могут существенно измениться.

[3]

При среднесрочном прогнозировании данные, правило, ежегодные, а прогноз необходимо строить на 5 – 10 лет вперед.

[4]

Метод контроля среднесрочного прогнозирования более трудоемок как в вычислительном, так и в теоретическом плане по сравнение со следящим методом сглаживания ошибок ( см. гл. Следует однако заметить, что первый метод определяет также и момент наступление сдвига, что позволяет найти среднее, соответствующее новому нию после сдвига, а значит, определить и прогноз.

[6]

Применяется при среднесрочном прогнозировании.

[7]

Так как система среднесрочного прогнозирования составляет часть системы долгосрочных прогнозов, то весь процесс нахождения прогнозов представляется скользящим и непрерывным. В ней отражены основные способы и операции при определении потребности в нефтепродуктах, наглядно показаны связи отдельных этапов прогнозирования. Для определения потребности управления в отдельных нефтепродуктах на всех стадиях прогнозирования используются в основном способ, основанный на обработке временных рядов, характеризующих потребность управления в автобензине ( дизельном топливе); способ, предусматривающий определение потребности IB автобензине и дизельном топливе исходя из объема всех нефтепродуктов и удельного веса массовых светлых нефтепродуктов, и способ, определяющий потребность управления в нефтепродуктах исходя из потребности наиболее топливоемких отраслей народного хозяйства, обслуживаемого территориальным управлением.

[8]

Как и в случае среднесрочного прогнозирования период упрежде ния прогноза обозначаем через т – это соответствует числу точек ( шаи гов), на которое строится прогноз.

[9]

Аналогичные модели предусмотрены для среднесрочного прогнозирования потребности в дизельном топливе. В этом случае предусматривается определение потребности и в дизельном топливе нефтедобывающей промышленности.

[10]

Наиболее сложным и ответственным является среднесрочное прогнозирование мировых цен на жидкое топливо. Подобные прогнозы крайне необходимы для планирования инвестиционной деятельности нефтяных компаний, практически невозможны без эффективного моделирования международного нефтяного рынка. Помимо многофакторных содержательных методов существуют формальные статистические методы прогноза. В докладе представлена динамика мировых цен на нефть сорта брент, полученная с использованием методов экспоненциального сглаживания, построения авторегрессии, двухпараметрической модели и скользящего тренда. Наиболее простым и точным среди статистических методов является метод экспоненциального сглаживания. Он основан на признании того, что наибольшее влияние будущее значения цен испытывают со стороны последних членов фактически имеющегося динамического ряда цен.

[11]

Количественная и качественная информация системы среднесрочного прогнозирования по мере накопления образует все более широкую и надежную базу для качественных и количественных долгосрочных прогнозов потребности народного хозяйства в нефтепродуктах.

[12]

Регрессионный анализ применяется преимущественно в среднесрочном прогнозировании, а также в долгосрочном прогнозировании.

[13]

Он довольно часто используется для целей среднесрочного прогнозирования.

[15]

Страницы:

1

2

3

4

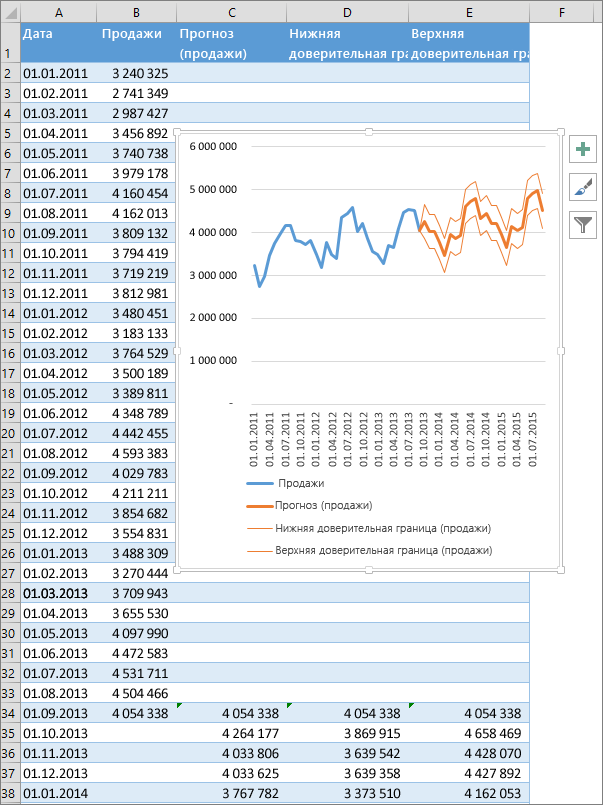

Excel для Microsoft 365 Excel 2021 Excel 2019 Excel 2016 Еще…Меньше

Если у вас есть статистические данные с зависимостью от времени, вы можете создать прогноз на их основе. При этом в Excel создается новый лист с таблицей, содержащей статистические и предсказанные значения, и диаграммой, на которой они отражены. С помощью прогноза вы можете предсказывать такие показатели, как будущий объем продаж, потребность в складских запасах или потребительские тенденции.

Сведения о том, как вычисляется прогноз и какие параметры можно изменить, приведены ниже в этой статье.

Создание прогноза

-

На листе введите два ряда данных, которые соответствуют друг другу:

-

ряд значений даты или времени для временной шкалы;

-

ряд соответствующих значений показателя.

Эти значения будут предсказаны для дат в будущем.

Примечание: Для временной шкалы требуются одинаковые интервалы между точками данных. Например, это могут быть месячные интервалы со значениями на первое число каждого месяца, годичные или числовые интервалы. Если на временной шкале не хватает до 30 % точек данных или есть несколько чисел с одной и той же меткой времени, это нормально. Прогноз все равно будет точным. Но для повышения точности прогноза желательно перед его созданием обобщить данные.

-

-

Выделите оба ряда данных.

Совет: Если выделить ячейку в одном из рядов, Excel автоматически выделит остальные данные.

-

На вкладке Данные в группе Прогноз нажмите кнопку Лист прогноза.

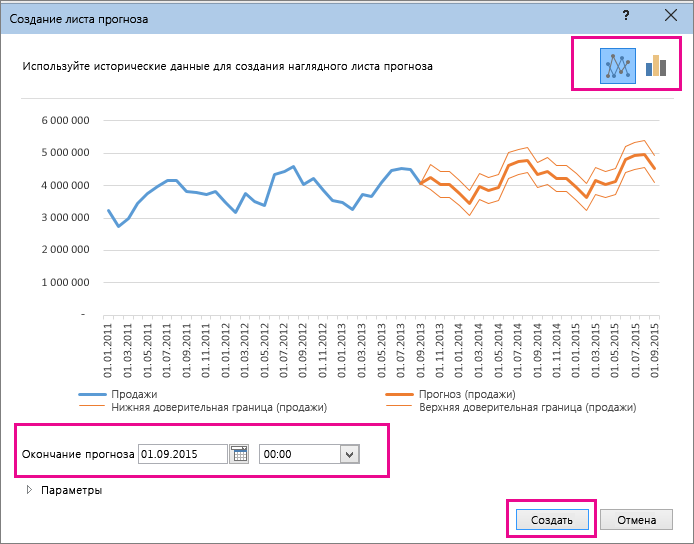

-

В окне Создание прогноза выберите график или гограмму для визуального представления прогноза.

-

В поле Завершение прогноза выберите дату окончания, а затем нажмите кнопку Создать.

В Excel будет создан новый лист с таблицей, содержащей статистические и предсказанные значения, и диаграммой, на которой они отражены.

Этот лист будет находиться слева от листа, на котором вы ввели ряды данных (то есть перед ним).

Настройка прогноза

Если вы хотите изменить дополнительные параметры прогноза, нажмите кнопку Параметры.

Сведения о каждом из вариантов можно найти в таблице ниже.

|

Параметры прогноза |

Описание |

|

Начало прогноза |

Выберите дату, с которой должен начинаться прогноз. При выборе даты начала, которая наступает раньше, чем заканчиваются статистические данные, для построения прогноза используются только данные, предшествующие ей (это называется “ретроспективным прогнозированием”). Советы:

|

|

Доверительный интервал |

Установите или снимите флажок Доверительный интервал, чтобы показать или скрыть его. Доверительный интервал — это диапазон вокруг каждого предсказанного значения, в который в соответствии с прогнозом (при нормальном распределении) предположительно должны попасть 95 % точек, относящихся к будущему. Доверительный интервал помогает определить точность прогноза. Чем он меньше, тем выше достоверность прогноза для данной точки. Доверительный интервал по умолчанию определяется для 95 % точек, но это значение можно изменить с помощью стрелок вверх или вниз. |

|

Сезонность |

Сезонность — это число для длины (количества точек) сезонного шаблона и автоматически обнаруживается. Например, в ежегодном цикле продаж, каждый из которых представляет месяц, сезонность составляет 12. Автоматическое обнаружение можно переопрепредидить, выбрав установить вручную и выбрав число. Примечание: Если вы хотите задать сезонность вручную, не используйте значения, которые меньше двух циклов статистических данных. При таких значениях этого параметра приложению Excel не удастся определить сезонные компоненты. Если же сезонные колебания недостаточно велики и алгоритму не удается их выявить, прогноз примет вид линейного тренда. |

|

Диапазон временной шкалы |

Здесь можно изменить диапазон, используемый для временной шкалы. Этот диапазон должен соответствовать параметру Диапазон значений. |

|

Диапазон значений |

Здесь можно изменить диапазон, используемый для рядов значений. Этот диапазон должен совпадать со значением параметра Диапазон временной шкалы. |

|

Заполнить отсутствующие точки с помощью |

Для обработки отсутствующих точек в Excel используется интерполяция, то есть отсутствующие точки будут заполнены в качестве взвешенного среднего значения соседних точек, если отсутствует менее 30 % точек. Чтобы нули в списке не были пропущены, выберите в списке пункт Нули. |

|

Использование агрегатных дубликатов |

Если данные содержат несколько значений с одной меткой времени, Excel находит их среднее. Чтобы использовать другой метод вычисления, например Медиана илиКоличество,выберите нужный способ вычисления из списка. |

|

Включить статистические данные прогноза |

Установите этот флажок, если хотите поместить на новом листе дополнительную статистическую информацию о прогнозе. При этом добавляется таблица статистики, созданная с помощью прогноза. Ets. Функция СТАТ и показатели, такие как коэффициенты сглаживания (“Альфа”, “Бета”, “Гамма”) и метрики ошибок (MASE, SMAPE, MAE, RMSE). |

Формулы, используемые при прогнозировании

При использовании формулы для создания прогноза возвращаются таблица со статистическими и предсказанными данными и диаграмма. Прогноз предсказывает будущие значения на основе имеющихся данных, зависящих от времени, и алгоритма экспоненциального сглаживания (ETS) версии AAA.

Таблицы могут содержать следующие столбцы, три из которых являются вычисляемыми:

-

столбец статистических значений времени (ваш ряд данных, содержащий значения времени);

-

столбец статистических значений (ряд данных, содержащий соответствующие значения);

-

столбец прогнозируемых значений (вычисленных с помощью функции ПРЕДСКАЗ.ЕTS);

-

два столбца, представляющие доверительный интервал (вычисленные с помощью функции ПРЕДСКАЗ.ЕTS.ДОВИНТЕРВАЛ). Эти столбцы отображаются только при проверке доверительный интервал в разделе Параметры.

Скачивание образца книги

Щелкните эту ссылку, чтобы скачать книгу с Excel FORECAST. Примеры функции ETS

Дополнительные сведения

Вы всегда можете задать вопрос специалисту Excel Tech Community или попросить помощи в сообществе Answers community.

Статьи по теме

Функции прогнозирования

Нужна дополнительная помощь?

Нужны дополнительные параметры?

Изучите преимущества подписки, просмотрите учебные курсы, узнайте, как защитить свое устройство и т. д.

В сообществах можно задавать вопросы и отвечать на них, отправлять отзывы и консультироваться с экспертами разных профилей.

|

Мировые продажи гибридных автомобилей |

Факт |

|||||||||

|

Метод Брауна |

||||||||||

|

Модель Брауна |

||||||||||

|

70,00 |

||||||||||

|

60,00 |

||||||||||

|

50,00 |

||||||||||

|

40,00 |

||||||||||

|

30,00 |

||||||||||

|

20,00 |

||||||||||

|

10,00 |

||||||||||

|

0,00 |

||||||||||

|

янв.05 |

апр.05 |

июл.05 |

окт.05 |

янв.06 |

апр.06 |

июл.06 |

окт.06 |

янв.07 |

апр.07 |

июл.07 |

|

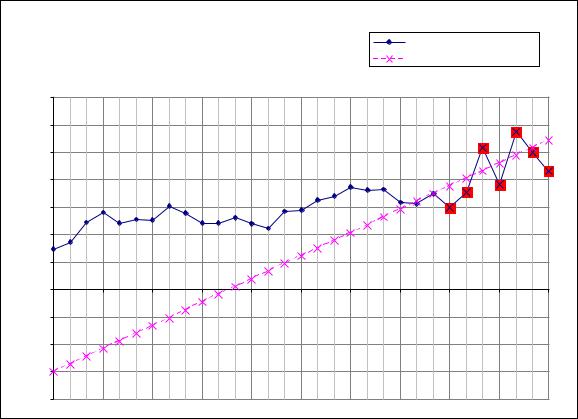

Рисунок 14: Прогнозирование продаж гибридных автомобилей с помощью модели |

||||||||||

|

Брауна |

||||||||||

МНК с дисконтированием

Ранее мы рассмотрели случай среднесрочного прогнозирования обратимых процессов. Рассмотрим теперь прогнозирование необратимых процессов. Очевидно, что в таких случаях новая информация должна учитывать в большей степени, нежели старая.

Первый вариант такой модели с разделением весов — это МНК с дисконтированием данных.

Рассмотрим данный метод на примере простой линейной модели (2.2.1):

Y t =a b xt .

Идея метода сводится к тому, что при расчёте коэффициентов линейной функции отклонения модели от новых значений имеют большие веса, чем отклонения от старых данных. То есть условие МНК модифицируется так, что каждому отклонению задаётся некоторый вес vt :

|

T |

||

|

2 |

(3.2.1) |

|

|

S=∑ vt Y t −Y t min . |

t =1

43

Веса vt в модели могут быть заданы, например, используя алгоритм метода Брауна: vt =α 1−α T – t .

Используя критерий (3.2.1), по аналогии с (2.2.4), прийдём к системе нормальных уравнений:

|

T |

T |

T |

||||||||||

|

∑ Y t α 1−α T – t =a ∑ α 1−α T – t b∑ xt α 1−α T – t |

||||||||||||

|

t=1 |

t =1 |

t=1 |

T |

(3.2.2) |

||||||||

|

T |

t |

t |

T |

t |

t |

|||||||

|

∑ |

∑ |

∑ |

α 1−α T – t |

|||||||||

|

{t=1 |

x |

Y |

α |

1−α T – t =a |

t=1 |

x |

α 1−α T – t b |

t =1 |

x2 |

|||

T

Как мы помним, веса в методе Брауна сходятся к 1, значит сумма ∑ α 1−α T – t в

t =1

первом уравнении системы (3.2.2) будет равна 1. Значит итоговая система будет иметь вид:

|

T |

T |

|||||||||||

|

∑ Y t α 1−α T – t =a b ∑ xt α 1−α T – t |

||||||||||||

|

t=1 |

t =1 |

|||||||||||

|

T |

t |

t |

T |

t |

T |

t |

||||||

|

∑ |

∑ |

∑ |

α 1−α T – t |

|||||||||

|

{t=1 |

x |

Y |

α |

1−α T – t =a |

t=1 |

x |

α 1−α T – t b |

t =1 |

x2 |

|||

Конечные формулы для нахождения коэффициентов линейной модели похожи на классические формулы (2.2.5) и (2.2.6), но в них помимо a и b также присутствует коэффициент α, который, как вы помните, лежит в пределах от 0 до 2:

|

T |

T |

||||||

|

a=∑ |

Y t α 1−α T – t −b ∑ xt α 1−α T – t |

(3.2.3) |

|||||

|

t =1 |

t =1 |

||||||

|

T |

T |

T |

|||||

|

∑ xt Y t α 1−α T – t −∑ xt α 1−α T – t |

∑ Y t α 1−α T – t |

||||||

|

b= |

t =1 |

t =1 |

t =1 |

(3.2.4) |

|||

|

T |

T |

2 |

|||||

|

∑ xt2 α 1−α T – t − |

∑ xt α 1−α T – t |

||||||

|

t =1 |

t =1 |

В результате расчёта коэффициентов по формулам (3.2.3) и (3.2.4), варьируя значение α, мы будем получать разные модели. Задав тот или иной критерий (например, чтобы отклонение для последних трёх точек было минимальным), мы можем получить модель, описывающую прекрасно новые наблюдения, но при этом совсем не описывающую старые.

Минусом этого метода является то, что при поступлении новой информации, мы вынуждены будем выбрать новое значение α и пересчитать коэффициенты модели. То есть получается, что модель учитывает новую информацию в большей степени, чем старую, но адаптивной названа быть не может, так как требует ручного пересчёта.

Преимущества:

1.Модели строятся на основе наиболее важных данных, в результате чего отражают последние тенденции, а не «средние» по всему ряду;

44

2.На основе этого метода можно построить любые регрессионные модели (в том числе и многофакторные);

Недостатки:

1. При поступлении новых данных коэффициенты модели должны быть пересчитаны вручную,

Для ряда данных по мировым продажам гибридных автомобилей МНК с дисконтированием дал следующие результаты (см. рисунок 15)

|

Мировые продажи гибридных автомобилей |

|

|

МНК с дисконтированием |

Факт |

|

МНК с дисконтированием |

|

|

70,00 |

|

|

60,00 |

|

|

50,00 |

|

|

40,00 |

|

|

30,00 |

|

|

20,00 |

|

|

10,00 |

|

|

0,00 |

|

|

янв.05 апр.05 июл.05 окт.05 янв.06 апр.06 июл.06 |

окт.06 янв.07 апр.07 июл.07 |

|

-10,00 |

|

|

-20,00 |

|

|

-30,00 |

|

|

-40,00 |

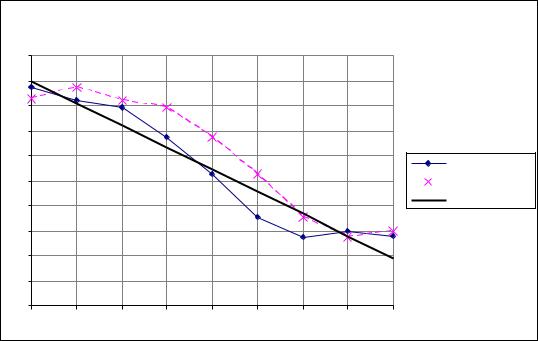

Рисунок 15: Прогнозирование продаж гибридных автомобилей с помощью линейной функции, найденной через МНК с дисконтированием

Очевидно, что сравнивать аппроксимационные свойства модели Брауна с этой моделью некорректно, а вот прогнозные свойства можно вполне сравнить. Если сравнить ошибки прогноза для первой и второй моделей, то мы увидим, что в этом нашем случае МНК с дисконтированием точнее прогнозирует значения, нежели модель Брауна.

Модификации метода Брауна

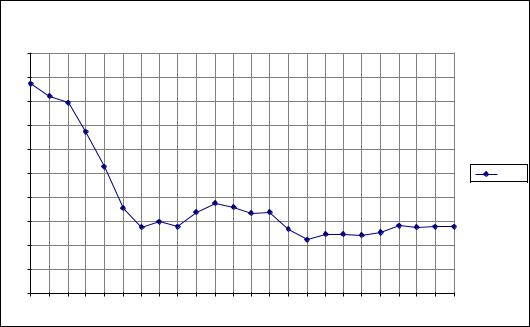

Метод Браун очень хорош и удобен при прогнозировании рядов без явных тенденций на короткий срок. Прогноз, получающийся по нему на несколько шагов вперёд фактически заключается в том, что на это время показатель не будет сильно меняться, будет сохраняться на уровне прогноза. Очевидно, что такая ситуация не всегда выполняется на практике. Существует ряд случаев, в которых метод Брауна явно даёт неудовлетворительные результаты. Обычно это случаи, когда в рядах данных имеются какие-то ярко выраженные тенденции, например, к возрастанию или снижению, которые

45

|

можно было бы прогнозировать с использованием различных математических функций. |

||||||||

|

На рисунке 16 показан ряд данных, для которого модель Брауна даёт не очень хороший |

||||||||

|

прогноз. |

||||||||

|

Данные ветрогенерации |

||||||||

|

50 |

||||||||

|

45 |

||||||||

|

40 |

||||||||

|

35 |

||||||||

|

30 |

Факт |

|||||||

|

25 |

Модель Брауна |

|||||||

|

20 |

Линейный тренд |

|||||||

|

15 |

||||||||

|

10 |

||||||||

|

5 |

||||||||

|

0 |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Рисунок 16: Ряд данных, прогнозирование которого методом Брауна даёт |

||||||||

|

не самые хорошие результаты |

Стоит заметить, что этот участок можно было бы спрогнозировать и простой линейной функцией — в таком случае был бы получен более точный прогноз. Однако если рассмотреть этот ряд данных далее, то мы поймём, что эта тенденция носит временный характер и затем меняется (рисунок 17).

Очевидно, что мы имеем дело с эволюционным процессом и для его прогнозирования не корректно применять стандартный эконометрический инструментарий.

Отсюда у прогнозистов и эконометристов и появилась идея: раз тенденции меняются во времени, то, используя принцип Брауна, можно адаптировать эти тенденции к фактическим данным. Так стали появляться различные модификации метода Брауна, которые предполагают наличие каких-либо тенденций в рядах данных. К ним относятся:

∙Модель Холта — модель с линейной функцией,

∙Модель Холта-Уинтерса — модель с линейной функцией и мультипликативной сезонной составляющей,

∙Модель Тейла-Вейджа — модель с линейной функцией и аддитивной сезонной составляющей,

∙Обобщённая модель Брауна — модель с любой выбранной прогнозистом тенденцией.

46

|

Данные ветрогенерации |

|||||||||||||||||||

|

50 |

|||||||||||||||||||

|

45 |

|||||||||||||||||||

|

40 |

|||||||||||||||||||

|

35 |

|||||||||||||||||||

|

30 |

|||||||||||||||||||

|

25 |

Факт |

||||||||||||||||||

|

20 |

|||||||||||||||||||

|

15 |

|||||||||||||||||||

|

10 |

|||||||||||||||||||

|

5 |

|||||||||||||||||||

|

0 |

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 12 13 |

14 |

15 |

16 |

17 18 |

19 |

20 |

21 22 |

23 |

24 |

|

Рисунок 17: Ряд данных по ветрогенерации |

Общая идея всех этих моделей заключается в априорном задании функций, описывающих те или иные тенденции и последующей адаптации этих функций к рядам фактических данных. Однако мы уже как-то говорили о том, что априорное задание каких-либо предположений часто ограничивает модель. Этот принцип находит отражение и в этих моделях.

Рассмотрим для начала модель Холта. Идея модели заключается в том, что в имеющемся ряде данных исследователь предполагает наличие тенденции к росту или снижению, которая может быть описана линейной функцией:

Прогноз, соответственно, можно сделать на τ шагов вперёд. Коэффициенты пересчитываются на каждом наблюдении по формулам:

|

aT =α1 Y T 1−α1 aT−1 bT −1 , |

(3.2.6) |

|

bT =α2 aT −aT−1 1−α2 bT−1 , |

(3.2.7) |

Вформуле (3.2.6) Y – фактическое значение, aT-1 и bT-1 – коэффициенты на предыдущих наблюдениях. α1 – первая постоянная сглаживания. Фактически в правой части (3.2.6) представлено расчётное значение с τ=1.

Вформуле (3.2.7) первая часть представляет собой фактически первую разность между

«уровнями» модели, характеризующую пересчитанное значение коэффициента b. α2 – вторая постоянная сглаживания.

Витоге модель Холта представляет собой систему трёх формул:

47

{Y T τ =aT τbT

aT =α1 Y T 1−α1 aT −1 bT−1 (3.2.8) bT =α2 aT −aT −1 1−α2 bT −1

Очевидно, что для того чтобы построить модель Холта и начать расчёты, требуется задать начальные значения a0 и b0. Совершенно естественно, что эти коэффициенты влияют на прогнозные свойства построенной модели. Однако никакого совершенного механизма оценки параметров для прогноза не существует. Коэффициенты модели можно рассчитать, используя метод наименьших квадратов, по всему ряду наблюдений, по какой-то его части, задать на основе экспертных суждений – вариантов много, никакого одного единственно верного принципа не существует. Таким образом, при построении модели Холта прогнозист вынужден подбирать не только оптимальные постоянные сглаживания, но ещё и выбирать принцип задания коэффициентов модели (3.2.5), благодаря которому можно было бы получить наиболее точный прогноз.

В существующей теории и практике социально-экономического прогнозирования значения постоянных сглаживания ограничиваются пределами от 0 до 1. Если в модели Брауна, разработанной для прогнозирования некоторого изменяющегося во времени показателя ограничения на постоянную сглаживания логично следовали из предпосылок самой модели, поскольку она представляла собой среднюю взвешенную ряда, то в модели Холта (как и во многих других модификациях метода Брауна) такое ограничение не вытекает из свойств модели. Это возможно только в том случае, когда есть основания априорно предполагать, что коэффициенты линейного тренда меняются во времени относительно некоторого постоянного уровня, это – во-первых, и они не зависимы друг от друга, это – во-вторых.

Весьма часто прогнозист может предполагать, что на определённом промежутке времени значения коэффициентов модели меняются относительно некоторого своего уровня. Но независимость коэффициентов a и b не выполняется никогда: в (3.2.8) при расчёте коэффициента a используется значение коэффициента b, а при вычислении коэффициента b напрямую используется коэффициент a. Поскольку каждый из коэффициентов вычисляется с помощью собственного значения постоянной сглаживания, получается, что постоянная сглаживания α1 влияет на постоянную сглаживания α2 и

наоборот. Это говорит о том, что использование классических пределов на области изменения постоянных сглаживания в методе Холта является необоснованным.

К сожалению, на данный момент нет ни одного чёткого обоснования границ, в которых должны лежать постоянные сглаживания в модели Холта, поэтому единственным разумным ограничением будет принадлежность коэффициентов к области действительных чисел:

В наше время решение задачи выбора постоянных сглаживания не представляет особой сложности, так как практически любой программный продукт (MS Excel, MathCad, Mathemathica) позволяет подобрать коэффициенты любой модели, используя численные методы с каким-либо условием (например, минимизация суммы квадратов отклонений фактических значений от расчётных).

48

Эта особенность с ограничениями коэффициентов характерна не только для модели Холта, но и для всех других модификаций метода Брауна, в которых используется несколько постоянных сглаживания.

Ещё одним существенным недостатком модели Холта является допущение о том, что ряд данных имеет некоторую тенденцию к линейному росту либо к линейному снижению, изменяющуюся во времени. На практике это допущение выполняется не часто – линейные тенденции роста показателя сменяются участками нелинейной динамики, которая вновь приобретает характер линейного тренда. В таких ситуациях модель Холта даёт посредственные прогнозы – нередко получается так, что прогноз, полученный по простой модели Брауна, оказывается более точным, нежели прогноз по модели Холта.

Итак, у модели есть ряд преимуществ и недостатков. К преимуществам можно отнести:

1.Модель позволяет давать более точные прогнозы в случаях с ярко выраженными линейными тенденциями;

2.Модель позволяет делать прогнозы на несколько шагов вперёд;

Кнедостаткам относятся:

1.Выбор двух постоянных сглаживания и первоначальных значений коэффициентов линейного тренда вызывают сложности;

2.В случае с рядами, не имеющими линейные тенденции, метод даёт результаты сопоставимые с методом Брауна, а иногда и хуже;

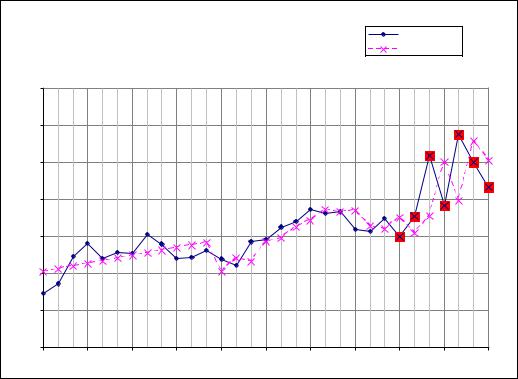

На рисунке 18 показано, какой получается модель Холта при прогнозировании продаж гибридных автомобилей. Можно заметить, что поведение модели очень сильно напоминает модель Брауна, предположения, положенные в основу модели себя не оправдывают — в мире всё слишком динамично и подвержено изменениям. Оптимальные

|

постоянные сглаживания для модели Холта получились 1=0,905 , |

2=−0,04 . |

Ошибки аппроксимации и прогнозы оказались сопоставимыми с ошибками в модели

Брауна: A f =9,30% , As=8,06% , R2=0,73 , C=92,20 % , B=0,164 0,088i – однако для построения модели пришлось затратить больше времени.

Следующая модель – модель Холта-Уинтерса. Дело в том, что идея с заданием тенденций и их адаптацией понравилась прогнозистам, но при этом не всегда давала хорошие результаты. В частности, как вы знаете, в экономике не редки процессы, повторяющиеся во времени. Например, сезонные продажи либо сезонные посещения Интернет-сайтов. Совершенно естественно, что в таких условиях появляется желание эту «циклическую» составляющую вычленить и использовать в прогнозировании. Уинтерс к модели Холта как раз и добавил эту составляющую. Фактически модель представляет собой известную нам с вами систему уравнений Холта, но с некоторыми модификациями. Рассмотрим их.

49

|

Мировые продажи гибридных автомобилей |

Факт |

|||||||||

|

Модель Холта |

||||||||||

|

Модель Холта |

||||||||||

|

70,00 |

||||||||||

|

60,00 |

||||||||||

|

50,00 |

||||||||||

|

40,00 |

||||||||||

|

30,00 |

||||||||||

|

20,00 |

||||||||||

|

10,00 |

||||||||||

|

0,00 |

||||||||||

|

янв.05 |

апр.05 |

июл.05 |

окт.05 |

янв.06 |

апр.06 |

июл.06 |

окт.06 |

янв.07 |

апр.07 |

июл.07 |

|

Рисунок 18: Прогнозирование продаж гибридных автомобилей с |

||||||||||

|

помощью модели Холта (3.2.8) |

На периоде подготовки к «запуску» в модели рассчитываются сезонные составляющие. Как это сделать? Рассмотрим следующий пример (см. рисунок 19). В этом ряду прослеживается некоторая цикличность, которая лучше заметна, если по всему ряду построить линейный тренд. Но как же лучше эту цикличность учесть? Можно попытаться добавить к тренду синусоиду, однако это хлопотно и затратно. Проще рассчитать «сезонные коэффициенты», представляющие собой отклонения фактических значений от линейного тренда. Рассчитать их можно через разность либо через отношения. В случае с первым методом мы получаем модель Тейла-Вейджа — модель с аддитивной сезонной компонентой. Во втором случае мы имеем модель Холта-Уинтерса. Сезонные коэффициенты в таком случае рассчитываются по формуле:

|

Y |

||

|

ct= |

t |

(3.2.10) |

|

Y t |

В результате этих расчётов у исследователя получается ряд данных по сезонным составляющим ct, которые далее и используются в прогнозировании. Прогнозируемое значение считается по формуле:

|

(3.2.11) |

|

|

Y T τ = aT τbT cT − s τ , |

здесь s – лаг цикличности. То есть, если мы выяснили, что в нашем ряде данных по месячным продажам гибридных автомобилей эта самая цикличность проявляется, например, каждый год, то s=12.

Коэффициенты a и b рассчитываются по следующим формулам:

50

![]()

|

aT =α1 |

Y T 1−α1 aT −1 bT −1 , |

|||||||||||||||

|

cT− s |

||||||||||||||||

|

bT =α2 aT −aT−1 1−α2 bT−1 . |

||||||||||||||||

|

16 |

||||||||||||||||

|

14 |

||||||||||||||||

|

12 |

||||||||||||||||

|

10 |

||||||||||||||||

|

8 |

||||||||||||||||

|

6 |

||||||||||||||||

|

4 |

||||||||||||||||

|

2 |

||||||||||||||||

|

0 |

||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

Рисунок 19: Пример ряда с циклической составляющей |

Коэффициент c пересчитывается на каждом шаге по формуле:

cT = 3 YaTT 1− 3 cT −s .

То есть в итоге мы приходим к системе, похожей на модель Холта с некоторыми добавлениями:

|

τbT cT −s τ |

||||||||||||

|

Y T τ = aT |

||||||||||||

|

Y |

||||||||||||

|

aT =α1 |

T |

1−α1 aT −1 bT −1 |

||||||||||

|

c |

||||||||||||

|

T − s |

T −1 |

(3.2.12) |

||||||||||

|

b |

=α |

2 |

a |

−a |

1−α |

2 |

b |

|||||

|

T |

T |

T −1 |

||||||||||

|

{cT = 3 |

Y T |

1− 3 cT −s |

||||||||||

|

aT |

Для модели Холта-Уинтерса так же, как и для модели Холта любое ограничение коэффициентов не имеет никакого обоснования, поэтому действует единственное разумное:

1 , 2 , 3 .

Естественно, что модель Холта-Уинтерса обладает всеми теми же недостатками, что и модель Холта, но к ним ещё можно добавить то, что для построения модели вначале

51

нужно вычислить ряд с сезонными коэффициентами, а потом его «оттестировать» (нужен участок, на котором можно было бы подобрать третью постоянную сглаживания). То есть для модели требуется собрать больше данных: для прогноза одного участка, нужно как минимум ещё три не меньших по размерам.

Преимущества модели Холта-Уинтерса:

1.Модель позволяет давать более точные прогнозы в случаях с ярко выраженными линейными и циклическими тенденциями;

2.Модель позволяет делать прогнозы на несколько шагов вперёд; Недостатки:

1.Большая «подготовительная работа», для которой требуется большой ряд данных. В частности, если постоянные сглаживания подбираются автоматически по какому-нибудь критерию (например, минимум СКО), то нужно 3 части ряда: по первой части строится линейная функция и вычисляются сезонные коэффициенты, по второй строится модель и пересчитываются сезонные коэффициенты и только по третьей части можно рассчитать постоянные сглаживания (из-за лага сезонности s адаптированные сезонные коэффициенты включаются в модель только на этом участке);

2.Выбор трёх постоянных сглаживания и первоначальных значений коэффициентов линейного тренда вызывают сложности;

3.Нет ничего более постоянного, чем перемены: циклические составляющие существенно меняются во времени;

Для нашего ряда по продаже гибридных автомобилей модель Холта-Уинтерса даёт следующий прогноз (см. рисунок 20). Оптимальные постоянные сглаживания в нашем случае получились 1=0,181 , 2=0,183 , 3=1,168 . Ошибки аппроксимации и прогнозы оказались выше ошибок в предыдущих моделях: A f =12,35% ,

As=10,14% , R2=0,73 , C=90,14 % , B=0,149 0,120i . Можно заметить, что хоть в целом модель формально оказалась хуже модели Брауна и Холта, но в нескольких случаях она лучше аппроксимировала исходный ряд данных, а прогноз дала всё-таки лучше, чем по моделям Брауна и Холта.

Уже упомянутая выше модель Тейла-Вейджа

образом:

{Y T τ = aT τbT cT −s τ

aT =α1 Y T −cT−s 1−α1 aT −1 bT −1 bT =α2 aT −aT −1 1−α2 bT −1

cT = 3 Y T −aT 1− 3 cT −s

математически выглядит следующим

(3.2.13)

Единственное отличие этой модели от модели Холта-Уинтерса заключается в том, как учитываются и рассчитываются сезонные коэффициенты:

52

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Одно из важных направлений стратегических интересов будет связано с долгосрочным и среднесрочным прогнозом долей продукции компании на британском и европейском рынках. Руководители также, вероятно, принимают во внимание такие факторы, как [c.32]

Приведем еще один пример. Прогноз, разработанный в Институте народнохозяйственного прогнозирования, реализован в трех вариантах. Жесткий сценарий (вариант Г) определен параметрами среднесрочного прогноза Министерства экономики РФ и проектом основных направлений денежно-кредитной политики Центрального банка России. Экстраполяционный сценарий прогноза (вариант 2) разработан с учетом, что в 1996—1997 гг. будут действовать тенденции монетарной политики первого полугодия 1995 г., в частности темпы роста кредитов сохранятся на уровне 6% каждые два квартала. Третий сценарий, реализованный в Институте народнохозяйственного прогнозирования, — вариант активной финансово-кредитной политики и стабилизации занятости. [c.57]

В условиях перехода к стабильному развитию наиболее приемлемым считается пятилетний период среднесрочного прогнозирования. Такую периодичность составления среднесрочных прогнозов подсказывает конституционный порядок в России, а именно нормативная длительность пребывания Президента страны в своей должности. [c.70]

В среднесрочных прогнозах учитываются такие мероприятия, как снижение структурной безработицы. [c.110]

Ввиду того, что долго- и среднесрочные прогнозы разрабатываются на основе достаточно агрегированной информации по мере продвижения вперед во времени в прогнозируемом периоде, информация детализируется, и на каждый год формируются конкретные мероприятия по дифференцированным объектам экономики (регионы, предприятия, номенклатура продукции и услуг и т.п.) [c.111]

В основу разработки проекта федерального бюджета закладываются направления планируемой финансово-бюджетной политики, определенной в бюджетном послании Президента Правительству РФ, и показатели разработанного Министерством экономического развития и торговли РФ прогноза социально-экономического развития России на планируемый год, уточненных параметров среднесрочного прогноза социально-экономического развития России, показателей денежной программы, составляемой Банком России, и показатели долгосрочных федеральных целевых программ, перечень которых определяется Правительством на основе долгосрочных и среднесрочных прогнозов социально-экономического развития страны. [c.155]

Наиболее эффективны среднесрочные прогнозы, так как интенсивное развитие техники и технологии значительно снижает достоверность и обоснованность прогнозов на длительные сроки. Так, прогнозирование на 20 лет и более не может быть совершенным вследствие недостатка наших знаний о будущих значениях факторов, определяющих темпы изменения себестоимости. Краткосрочное прогнозирование тесно связано с временными конъюнктурными факторами, и только среднесрочное в большей мере свободно от названных недостатков. [c.99]

Перспективный финансовый план — документ, формируемый одновременно с проектом бюджета на очередной финансовый год на основе среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта РФ, муниципального образования и содержащий данные о прогнозных возможностях бюджета мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета. Перспективный финансовый план законодательно не утверждается. Он разрабатывается в целях информирования законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы комплексного прогнозирования финансовых последствий разрабатываемых реформ, программ, законов выявления необходимости и возможности осуществления в перспективе мер в области финансовой политики отслеживания долгосрочных негативных тенденций и своевременного принятия соответствующих мер. [c.375]

Перспективный финансовый план разрабатывается на три года и ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта РФ, муниципального образования (при этом плановый период сдвигается на один год вперед). Он составляется по укрупненным показателям бюджетной классификации. [c.375]

Перспективный финансовый план ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития Российской Федерации, ее субъектов, муниципальных образований при этом плановый период сдвигается на один год вперед. [c.42]

Полученные в ходе моделирования результаты используются для составления среднесрочного прогноза (допустим, на первые два — три года), а более длительный прогноз служит непосредственно для целей стратегического управления и постоянной корректировки данных по годам. [c.137]

В самом конце 1997 года прошла Всероссийская конференция Россия – XXI век . Весьма интересны две концепции известного политика и экономиста Сергея Глазьева, (см. график 7.1.) 9. Инерционный сценарий основан на среднесрочном прогнозе развития нынешних тенденций. Еще действующая промышленность, в основном сырьевая, все больше работает на мировой капитализм. От половины до двух третей научно-производственного потенциала свертывается [c.145]

На всех этапах прогнозирования (кратко-, средне- и долгосрочного) первоначально строятся научно обоснованные прогнозы в целом по управлению в разрезе отдельных видов нефтепродуктов. Затем, на основе изучения закономерностей формирования процесса потребления, разрабатываются сбалансированные прогнозы в территориальном разрезе и в разрезе отдельных марок нефтепродуктов. На каждом этапе прогнозирования научно обоснованный прогноз строится тремя способами. Для каждого из них необходима своя информация. Помимо этого по каждому способу проводятся дублированные расчеты с использованием нескольких математических моделей. Результаты, полученные при прогнозировании всеми способами, используются для проведения процедуры верификации, которая позволяет повысить точность прогнозирования и определить различные варианты перспективной потребности в нефтепродуктах минимальный, наиболее достоверный и максимальный. Для увязки временных горизонтов прогнозирования предусматривается использование результатов краткосрочного прогнозирования в качестве входной информации при построении среднесрочных прогнозов, а результатов среднесрочного прогнозирования — при построении долгосрочных прогнозов. [c.50]

Значение наиболее достоверной потребности, полученной при краткосрочном прогнозировании, является основой для построения смешанных расчетно-фактических динамических рядов показателей, используемых для проведения расчетов всеми тремя способами при среднесрочном прогнозировании. В свою очередь на основе наиболее достоверного значения среднесрочного прогноза строятся расчетно-фактические ряды для проведения долгосрочного прогнозирования. Отличительная особенность построения долгосрочного прогноза потребности — использование более укрупненных, чем на предыдущих стадиях прогнозирования, показателей. Если при кратко- и среднесрочном прогнозировании перспективная потребность определяется по каждому виду нефтепродуктов, то при долгосрочном прогнозировании потребности определяются по сумме нефтепродуктов (автобензину и дизельному топливу). Число включаемых в модель потребителей при долгосрочном прогнозировании почти в два раза меньше, чем при кратко- и среднесрочном прогнозировании. [c.53]

Сначала по первому способу определяются краткосрочные прогнозы. Затем, по мере поступления данных об общем прогнозе на несколько ближайших лет, таким же способом обрабатываются смешанные фактически-расчетные временные ряды. Результаты обработки в виде частных среднесрочных прогнозов поступают на соответствующую верификацию, и процесс повторяется. [c.57]

Блок 12—печать значения среднесрочного прогноза потребности в автобензине и дизельном топливе по управлению в целом. [c.59]

Кратко- и среднесрочный прогноз потребности агрегированных потребителей в автобензине и дизельном топливе (в т) [c.78]

Ц Краткосрочный прог- Вариантный среднесрочный прогноз потребности [c.78]

| Таблица 22 Форма 010504 Среднесрочный прогноз сезонных колебаний потребительского спроса (в т) |  |

Блок 17 — вычисление абсолютных значений месячного потребительского спроса на г-н вид нефтепродукта в k-тл месяце на р-н нефтебазе по этапам планового периода (кратко- и среднесрочный прогнозы) , [c.87]

Согласно принятой методике долгосрочное прогнозирование предусматривается проводить в два этапа (на 1980 и 1990 гг.). Прогнозирование на 1990 г. строится с учетом результатов расчетов на 1980 г., а прогнозирование на 1980 г.— на базе среднесрочных прогнозов на 1975 г. [c.119]

Долгосрочные и даже среднесрочные прогнозы не соответствуют требованиям операциональности в широком толковании этого термина, но уже в первые годы прогнозного периода необходимо осуществление долгосрочных проработок стратегии развития. Конечно, могут быть накладки , например требования политики выживания и стабилизации могут идти вразрез с запросами долгосрочной стратегии и т.п. Операциональность должна присутствовать в краткосрочных прогнозах и находить отражение в национальном (или хотя бы в федеральном) бюджете. [c.110]

Блок 9 — вычисление абсолютных значений прогноза по годам периода прогнозирования, т. е. интерполяция тренда временного ряда при среднесрочном прогнозе на отрезке времени между годом, на который построен краткосрочный прогноз, и последним годом ретроспективного периода, а при долгосрочном прогнозе — по годам периода среднесрочного прогнозирования. При этом используется модуль М105 Расчет среднегодовых темпов роста и абсолютных значений недостающих точек динамического ряда . [c.59]

Выходная информация. Результаты решения подзадачи Территориальный прогноз потребности в массовых светлых нефтепродуктах представлены в виде двух выходных документов кратко- и среднесрочный прогнозы потребности агрегированных потребителей в автобензине и дизельном топливе-—массив В1403 (табл. 17) и вариантный долгосрочный прогноз потребности укрупненных агрегированных потребителей в массовых светлых нефтепродуктах — массив В1404 (табл. 18). [c.78]

В основе рамочного планирования лежит среднесрочное (на 4—5 лет) идолгосрочное прогнозирование экономического развития. Среднесрочные прогнозы, как правило, разрабатываются по скользящему методу, т.е. ежегодно корректируются и продлеваются на год (скажем, прогноз на 1994—1998 гг. преобразуется в прогноз на 1995—1999 гг.). Первоочередное назначение этих прогнозов состоит в том, что они служат отправным пунктом для расчета ожидаемых доходов и расходов госбюджета в прогнозируемый период. [c.572]