Перейти к содержимому

Первоначальная стоимость и себестоимость импортных товаров во многом являются схожими. Оба понятия охватывают суммарные затраты, понесенные производителем на этапах изготовления товаров и их последующей реализации. Существует несколько разновидностей затрат — материальные, денежные, временные, трудовые и др. Себестоимость товара выражается в физических единицах и денежной форме.

Для того чтобы выполнить точный расчет себестоимости импортного товара, необходимо учитывать:

- абсолютно все виды затрат, которые были изначально включены в стоимость;

- курс валют, используемый при перерасчете в рубли на момент оприходования.

Из чего состоит себестоимость

Существует несколько важных составляющих, которые в совокупности влияют на себестоимость импортируемой продукции:

- главная составляющая — денежная сумма, оплачиваемая покупателем товара в пользу поставщика согласно условиям договора внешнеэкономической деятельности, за вычетом всех косвенных налогов;

- пошлина, которая уплачивается на таможне при ввозе продукции на территорию РФ;

- расходы на транспортные и заготовительные услуги, подтвержденные соответствующими документами —транспортировка, погрузка и разгрузка;

- косвенные налоги, а именно, уплаченный налог на добавленную стоимость, которые не включается в налоговый кредит;

- ряд дополнительных расходов, связанных с приобретением товаров и последующей их подготовкой к использованию — оплата труда персонала, прямые материальные расходы, издержки на улучшение технических характеристик продукции, оплата услуг таможенных брокеров и др.

Также необходимо знать, что при импорте товаров не включается в их себестоимость:

- разницы в валютных курсах;

- прочие виды расходов, которые не могут соответствовать первоначальной стоимости товаров.

Не себестоимость импортного товара оказывают влияние условия договора о внешнеэкономической деятельности. Этот документ определяет, какие виды расходов должны быть включены при выполнении расчета.

Формула и пример расчета

Для определения себестоимости нужно использовать такую формулу расчета:

- Умножить процентную ставку таможенной пошлины на таможенную стоимость товара — таким образом определяется сумма таможенной пошлины.

- Рассчитать размер НДС, сложив между собой суммы таможенной стоимости и пошлины, а затем умножив получившийся результат на ставку налога.

- Определить суммы накладных расходов.

- Рассчитать себестоимость одной единицы импортного товара — суммировать таможенную стоимость, накладные расходы и НДС, а затем полученный показатель разделить на количество товаров.

Лучше разобраться с ситуацией поможет несложный пример расчета:

Таможенная стоимость единицы товара составила 25 долларов или 1900 рублей. Эта сумма умножается на 15% (ставка пошлины), в результате чего определяется сумма таможенной пошлины — 285 рублей.

Затем нужно выполнить расчет размера НДС: (1900 + 285) х 20% = 437 рублей. Для определения себестоимости одной единицы импортного товара необходимо сложить между собой 1900 (таможенная стоимость) + 285 (пошлина) + 437 (НДС).

Затем прибавить все накладные расходы и разделить на количество товаров в партии + сбор за таможенное оформление.

Помощь в таможенном оформлении

Расчет таможенной стоимости – это важный этап расчета общего размера таможенных платежей. Исходя из этих данных можно сделать вывод о целесообразности импорта или экспорта. Именно поэтому определить таможенную стоимость лучше всего еще на этапе планирования закупки. Сделать все правильно и не допустить ошибок в расчетах может помочь таможенный брокер.

ТАЙСУ-ТБ имеет большой опыт на рынке ВЭД, а наши специалисты в курсе всех возможных нюансов при определении таможенной стоимости при импорте, либо экспорте.

- Что такое таможенная стоимость

- Формула и пример расчета

- Методы расчета таможенной стоимости

- По цене сделки

- По цене сделки с идентичными товарами

- По цене сделки с однородными товарами

- Метод вычитания

- Метод сложения

- Резервный метод

- Как проводится контроль таможенной стоимости

- Корректировка таможенной стоимости (КТС)

- Таможенный сбор

- Заключение

Что такое таможенная стоимость

Общие положения о таможенной стоимости приведены в соответствующей статье №64 Таможенного кодекса.

Таможенная стоимость – это цена товара, которая указывается в инвойсе. Т.е. фактическая стоимость продукции по контракту, которую планируется продавать на экспорт. Таможенная стоимость определяется декларантом или его представителем и контролируется соответствующим органом.

ТС высчитывается в том случае, если товар пересекает границу с РФ впервые, за тем исключением если это транзит.

Таможенная стоимость определяется с целью:

- вычисления размеров таможенных платежей (налогов, пошлин и акцизов);

- ведение статистики ВЭД;

- применения прочих мер по регулированию стоимости товаров.

Формула и пример расчета

Таможенная стоимость определяется по следующей формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и т.д.)

По ней ведутся расчеты за исключением следующих случаев:

- цена на товар постоянно изменяется по причинам, которые не поддаются прогнозу или анализу;

- заявленная информация о цене не подтверждается документально;

- расчет по основной формуле может каким-либо образом повлиять на стоимость сделки.

| Наименование товара | Стоимость партии | Доля в стоимости | Вес партии | Доля в весе | Фрахт | Страховка | Таможенная стоимость |

| Бананы | 3 000 $ | 30 % | 3 000 кг | 60 % | 400 $ | 200 $ | 3 600 $ |

| Апельсины | 7 000 $ | 70 % | 2 000 кг | 40 % | 300 $ | 150 $ | 7 450 $ |

| ИТОГО | 10 000 $ | 100 % | 5 000 кг | 100 % | 700 $ | 350 $ | 11 150 $ |

Методы расчета таможенной стоимости

Существует несколько методов определения таможенной стоимости, порядок которых устанавливается правительством РФ. Они сформированы на основе принятых в международной практике норм.

По цене сделки

Метод по стоимости сделки с ввозимыми товарами – это основной и самый простой способ определения ТС. Вывод о ее размере делается исходя из стоимости сделки, которая уплачена или только подлежит уплате, при пересечении границы Таможенного союза. Цифры, указанные в контракте формируются исходя из затрат, которые понес продавец (страховка, лицензирование, доставка и др.)

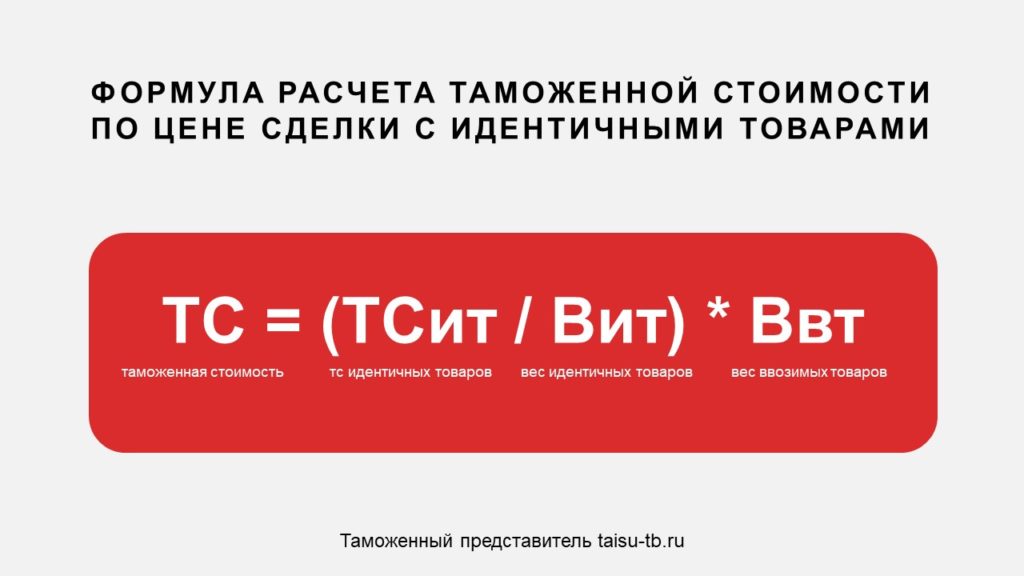

По цене сделки с идентичными товарами

Метод по стоимости сделки с идентичными товарами используется, если не удается применить первый. Главное условие здесь – это, чтобы оцениваемые товары были одинаковыми во всех отношениях. У них должны быть одно и то же назначение и характеристики, качество, страна происхождения и производитель. Этот метод используется в качестве базы в случаях:

- если товары предназначены для продажи на территории РФ;

- если они ввезены одновременно или не ранее, чем за 90 дней до оцениваемых;

- если ввезены на тех же условиях и в том же количестве.

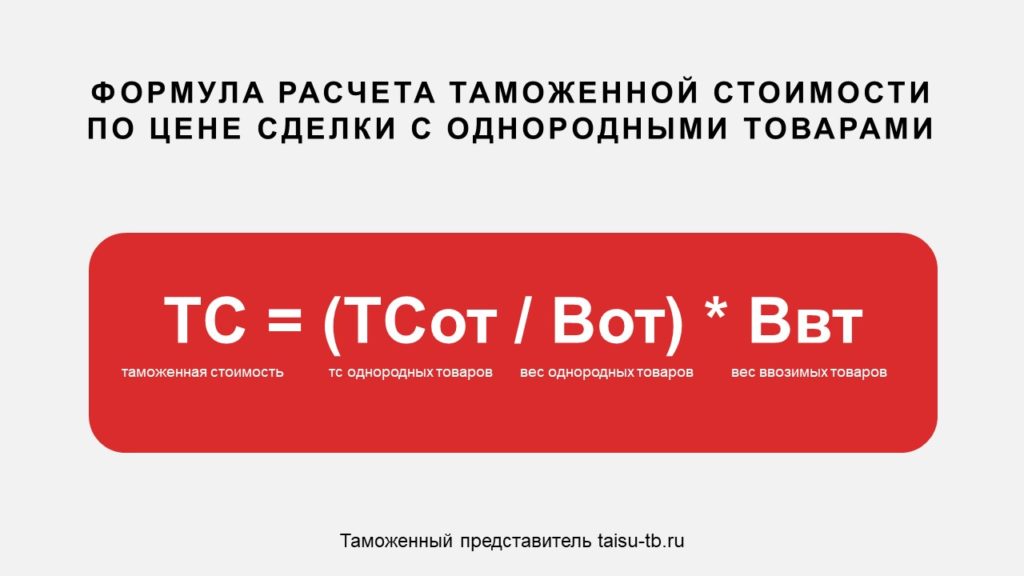

По цене сделки с однородными товарами

Метод по стоимости сделки с однородными товарами по своему смыслу и функциям схож с предыдущим, однако в данном случае товары не должны быть полностью идентичными. Термин «однородные товары» допускает некоторые несущественные отличия от оцениваемых.

Этот метод применяется на тех же условиях, что по стоимости сделки с идентичными товарами.

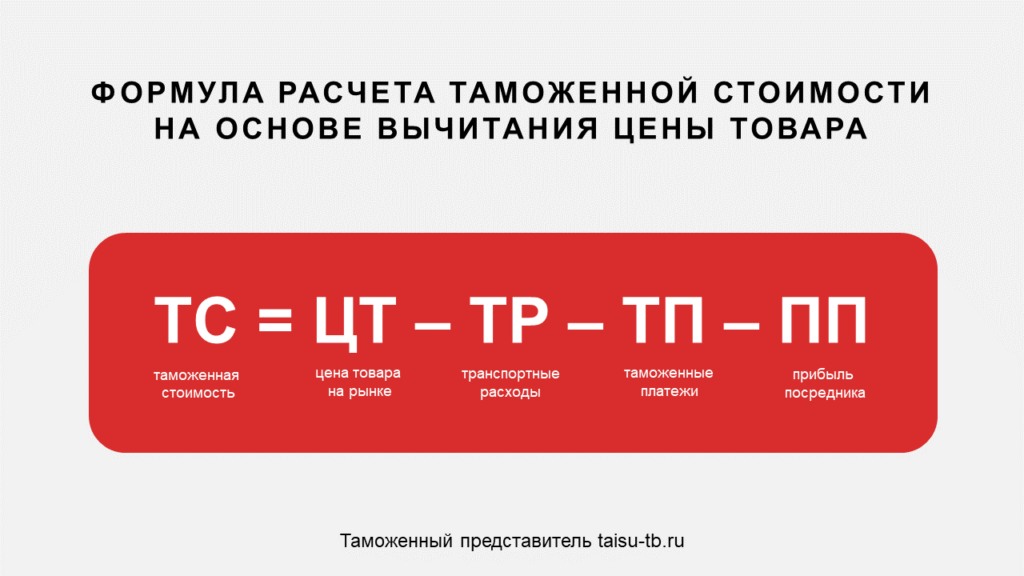

Метод вычитания

Метод на основе вычитания стоимости используется в том случае, если оцениваемые товары продаются на таможенной территории России в неизменном виде. При этом основой для вычисления таможенной стоимости берется единица товара из наибольшей партии, которая была продана на территории РФ не позже 90 дней. Таким образом из цены вычитаются затраты, характерные для внутреннего рынка.

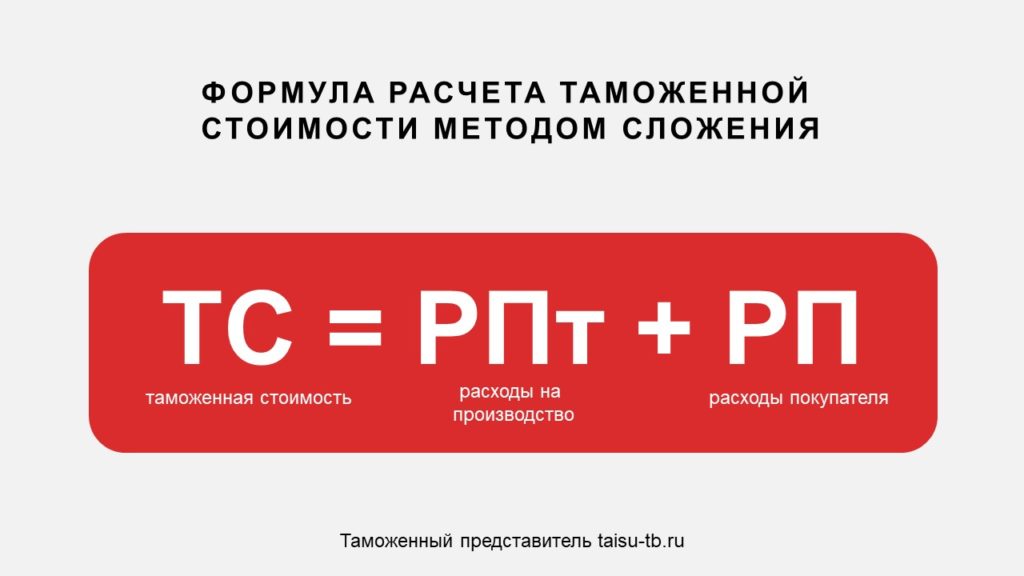

Метод сложения

Метод оценки на основе сложения стоимости заключается в том, что при расчете таможенной стоимости учитываются все расходы, включаемые в цену товара. Она складывается из следующих факторов:

- себестоимость товара;

- общие затраты (транспортировка, страховка, хранение и т.д.);

- прибыль экспортера в результате поставки груза.

Резервный метод

Резервный метод используется, если вычислять таможенную стоимость невозможно не одним из методов, перечисленных выше. Основой для данного метода являются расчеты и экспертные оценки, которые, в свою очередь, должны базироваться на реальных и обоснованных ценовых данных.

Порядок, в котором расположены эти методики не является случайным. Согласно общей практике, расчет необходимо проводить руководствуясь первым методом, переходя к следующему и далее, только в том случае, если это не удалось сделать с помощью предыдущего.

Для данного метода нет примерной формулы расчета таможенной стоимости.

Как проводится контроль таможенной стоимости

Согласно статье 66 Таможенного кодекса ЕАЭС контроль таможенной стоимости товаров возлагается на таможенный орган в рамках проведения контроля выпуска товаров.

Контроль таможенной стоимости может проводится, как до процедуры таможенного оформления и выпуска товаров, так и после. По результатам проверки выносится одно из трех возможных решений:

- согласие с заявленной стоимостью;

- решение о дополнительной проверке;

- корректировка таможенной стоимости.

Корректировка таможенной стоимости (КТС)

Таможенный инспектор или декларант может скорректировать таможенную стоимость, если появилась информация или обстоятельства, которые могут существенно повлиять на таможенную стоимость товара. Существует несколько причин корректировки таможенной стоимости:

- таможенная стоимость была определена ошибочно или при расчете допущены неточности;

- фактические данные не соответствуют информации, указанной в ДТС-1;

- расхождение данных;

- технические ошибки;

- новая информация, влияющая на таможенную стоимость товара;

- необоснованный выбор таможенной стоимости.

Также существует два вида корректировок, принципиальное отличие которых заключается именно в моменте их внесения:

- корректировка таможенной стоимости до выпуска товара с таможни, делается декларантом, который должен уложиться в определенный срок, в избежание отказа выпуска груза.

- корректировка таможенной стоимости после выпуска товара, осуществляется инспектором, который и делает ее перерасчет.

Таможенный сбор

От таможенной стоимости зависит размер фиксированного сбора, который взымается на таможне.

| Ставки таможенных сборов с 1 августа 2020 года (в рублях) |

Ставки таможенных сборов до 1 августа 2020 года (в рублях) |

| 775 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

500 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

| 1550 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

1000 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

| 3100 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

2000 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

| 8530 (если таможенная стоимость товаров 1200 тыс. и более, но не превышает 2700 тыс. руб. включительно) |

5500 (если таможенная стоимость товаров 1200 тыс. руб. и более, но не превышает 2500 тыс. руб. включительно) |

| 12000 (если таможенная стоимость товаров 2700 тыс. руб. и более, но не превышает 4200 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 15500 (если таможенная стоимость товаров 4200 тыс. руб. и более, но не превышает 5500 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 20000 (если таможенная стоимость товаров 5500 тыс. руб. и более, но не превышает 7000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 23000 (если таможенная стоимость товаров 7000 тыс. руб. и более, но не превышает 8000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 25000 (если таможенная стоимость товаров 8000 тыс. руб. и более, но не превышает 9000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 27000 (если таможенная стоимость товаров 9000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

Заключение

Таможенная стоимость товаров контролируется таможенными органами, однако решения, которые они выносят могут быть ошибочными. Участники ВЭД вправе опротестовать любое решение в судебном порядке. За консультацией по любому вопросу, можно обратиться к таможенному брокеру, а для минимизации возможных рисков рекомендуется доверить расчет таможенной стоимости опытным специалистам.

- Опубликовано 14.01.2022 14:57

- Автор: Administrator

- Просмотров: 20421

Внедрение новых ФСБУ идет полным ходом, поэтому мы продолжаем готовить и выпускать для вас актуальные материалы по этой теме. В данной публикации рассмотрим затраты покупателя, которые формируют себестоимость импортных покупных товаров, согласно ФСБУ 5/2019 «Запасы». Что именно относится к таким затратам, и как их отражать в 1С: Бухгалтерии предприятия ред. 3.0, да еще и на примере поступления прослеживаемого товара, читайте далее.

Согласно Федерального стандарта ФСБУ 5/2019 «Запасы», утв. Приказом Минфина России от 15.11.2019 № 180н, запасы признаются в бухгалтерском учете по фактической себестоимости.

Фактическая себестоимость приобретенных за плату запасов, в состав которых входит сырье, материалы, товары и иные запасы, формируется исходя из всех затрат на их приобретение, приведение их в состояние и местоположение, необходимые для продажи, потребления или использования (п. 10 ФСБУ 5/2019).

В фактическую себестоимость запасов, приобретенных за плату, включаются (п. п. 11, 12 ФСБУ 5/2019):

– суммы, уплачиваемые продавцу по договору со всеми скидками и накидками (без НДС);

– затраты по заготовлению и доставке запасов до места их продажи или использования;

– затраты по доведению запасов до состояния, в котором они будут пригодны к дальнейшему использованию: по доработке, сортировке, фасовке, улучшению технических характеристик;

– оценочное обязательство по приобретенным (созданным) запасам по демонтажу, утилизации запасов и восстановлению окружающей среды;

– проценты, включаемые в стоимость инвестиционного актива, связанные с приобретением (созданием) запасов;

– другие затраты, связанные с покупкой или созданием запасов.

Включение затрат на хранение запасов в фактическую себестоимость разрешено только в случаях, если хранение – это часть процесса подготовки запасов к потреблению либо является условием их приобретения. Например, в фактическую себестоимость нужно включать таможенные сборы за хранение запасов на складе временного хранения или плату за хранение запасов при их приобретении по двойному складскому свидетельству.

Перечислим затраты, которые включаются в себестоимость покупных товаров, и какими документами они должны быть подтверждены.

1. Транспортные расходы на доставку товара

Для оказания транспортно-экспедиционных услуг исполнитель заключает с заказчиком договор транспортной экспедиции. Основные положения договора транспортной экспедиции изложены в главе 41 ГК РФ. Согласно такому договору исполнитель (экспедитор) должен оказать заказчику (клиенту) услугу по перевозке груза. Частью договора экспедиции являются экспедиторские документы. К ним относятся: поручение экспедитору, экспедиторская расписка и складская расписка. Поручение экспедитору заполняет заказчик. В нем определяется перечень услуг и условия их оказания. Экспедиторской распиской подтверждается факт получения груза исполнителем. Складская расписка оформляется в случае получения исполнителем груза на хранение. Порядок оформления и формы документов утверждены Приказом от 11.02.2008 № 23 Министерства Транспорта РФ.

В качестве подтверждения факта оказания услуг исполнитель предоставляет транспортную накладную. Транспортная накладная является первичным документом, на ее основании заказчик признает расходы на перевозку, а перевозчик подтверждает выручку (Письмо ФНС от 19.04.2021 N СД-4-2/5238@). Также перевозчик оформляет акт об оказании услуг и счет-фактуру либо УПД, если он плательщик НДС, или просто акт, если не плательщик.

2. Информационно-консультационные услуги по оформлению таможенной декларации. Отражение таможенной стоимости, таможенной пошлины, акцизов в учете на основании данных таможенной декларации

Импорт товаров на территорию РФ оформляется таможенной декларацией. Импортируемый товар является объектом налогообложения НДС (пп. 4 п. 1 ст. 146 НК РФ). «Ввозной» НДС является не только налоговым, но и таможенным платежом (пп. 3 п. 1 ст. 46 ТК ЕАЭС). Порядок исчисления и уплаты «ввозного НДС» регулируется одновременно НК РФ, ТК ЕАЭС, а также ФЗ от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации».

Согласно п. 1 ст. 160 НК РФ при ввозе товаров на территорию РФ налоговая база определяется как сумма таможенной стоимости этих товаров, таможенной пошлины и акцизов (по подакцизным товарам).

Данные таможенной декларации (таможенная стоимость, таможенная пошлина, акциз, таможенный сбор) должны быть внесены в программу как дополнительные расходы, формирующие себестоимость импортного товара. Таможенная декларация необходима для заявления налогового вычета суммы НДС, уплаченной в составе таможенного платежа. Таможенная декларация на ввозимые товары и платежные документы, подтверждающие факт уплаты налога таможенному органу, регистрируются в книге покупок.

В таможенной декларации также содержатся данные, необходимые для учета прослеживаемых товаров. Это код ТН ВЭД, который указан в декларации таможенной стоимости и порядковый номер партии товара в таможенной декларации – РНПТ. Перечень прослеживаемых товаров был установлен Постановлением Правительства РФ от 01.07.2021 N 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров».

Оформлением таможенной декларации и совершением таможенных операций для помещения товаров под таможенную процедуру занимается таможенный представитель. Таможенный представитель – это российское юридическое лицо, включенное в реестр таможенных представителей. Организация-покупатель является декларантом. Отношения таможенного представителя с декларантом строятся на основе договора.

Документом, подтверждающим оказанную услугу, является акт об оказании услуг и непосредственно сама таможенная декларация.

3. Утилизационный сбор

Утилизационный сбор является обязательным неналоговым платежом в бюджет, который уплачивается на таможне. Он является компенсацией за вредное воздействие отходов производства и потребления на человека и окружающую среду. Утилизационный сбор уплачивается лицами, которые ввозят транспортные средства на территорию РФ, осуществляют производство транспортных средств или приобрели транспортные средства у лиц, не уплативших его ранее по п.6 ст.24.1 ФЗ от 24.06.1998 N 89-ФЗ либо в нарушение, за каждое колесное транспортное средство, каждую самоходную машину и прицепы к ним. Утилизационный сбор не уплачивается, если транспортное средство было ввезено на территорию РФ в качестве личного имущества и по другим причинам, указанным в п.6, ст.24.1 ФЗ от 24.06.1998 N 89-ФЗ. Плательщики самостоятельно должны рассчитать размер утилизационного сбора согласно перечня видов и категорий транспортных средств по форме, утвержденной федеральной налоговой службой. Размер утилизационного сбора утвержден постановлением Правительства РФ от 26 декабря 2013 г. N 1291.

4. Работы по погрузке и выгрузке товаров

Для погрузки или выгрузки любого крупногабаритного груза покупатель нанимает организацию, которая с помощью крана, манипулятора либо другого механизма сможет осуществить погрузку или выгрузку груза. Для подтверждения выполненной работы исполнитель оформляет справку (форма № ЭСМ-7) и акт выполненных работ и счет-фактуру/УПД либо просто акт выполненных работ. Стоимость работ указывается в договорных ценах, по которым осуществляются расчеты заказчика с исполнителем.

5. Хранение товаров на складе временного хранения (СВХ)

Товар, ввозимый на территорию РФ, может быть помещен на склад временного хранения для прохождения процедуры таможенного контроля. Учредителем склада временного хранения является или юридическое лицо, или таможенный орган. Владелец СВХ должен быть включен в реестр владельцев СВХ в соответствии с ч. 24 ст. 337 ФЗ. После оформления таможенным органом документов, необходимых для помещения товаров на СВХ, владелец СВХ (таможенный орган, учредивший СВХ) размещает товары в местах хранения товаров, определяет количество грузовых мест и вес товаров (исключение – случаи временного хранения товаров на открытой площадке без их выгрузки из транспортного средства).

Владелец СВХ (таможенный орган, учредивший СВХ) должен:

1) обеспечивать сохранность товаров в неизменном состоянии и ограничивать к ним доступ посторонних лиц без разрешения таможенного органа;

2) своевременно выполнять транспортировку, взвешивание, определение количества товаров, погрузку, разгрузку и иные действия по требованию таможенного органа;

3) своевременно выдавать товары с территории СВХ при получении разрешения от таможенного органа.

Отношения между покупателем импортного товара и владельцем СВХ строятся на основании договора, в котором прописывается перечень оказываемых услуг и тарифы. Оказанные услуги подтверждаются актом оказания услуг, который выставляет исполнитель.

Отражение всех вышеперечисленных дополнительных расходов в 1С: Бухгалтерии предприятия ред. 3.0

По условиям нашего примера 20.10.2021 ООО «Василек» подписал контракт с поставщиком «Иностранный поставщик» на поставку телескопического погрузчика. Стоимость товара 50 тысяч USD. Дополнительно покупателем были понесены следующие расходы на:

– транспортно-экспедиционные услуги по перевозке груза от поставщика в Италии до таможни и от таможни до склада покупателя;

– таможенный сбор, таможенная пошлина, уплата ввозного НДС (без акциза, т.к. это не подакцизный товар;

– утилизационный сбор;

-информационно-консультационные услуги по оформлению таможенной декларации;

– хранение груза на складе временного хранения;

– услуги крана для выгрузки погрузчика на складе покупателя.

Шаг 1. 01.11.2021 ООО «Василек» проводит в учете поступление импортного товара от поставщика «Иностранный поставщик» телескопического погрузчика по дате таможенной декларации 10000000/011121/1111111 по цене 50 000,00 USD (для упрощения опустим предоплату и сформируем рублевую стоимость по курсу на дату поступления товара 01.11.2021).

Известно, что погрузчики являются прослеживаемым товаром.

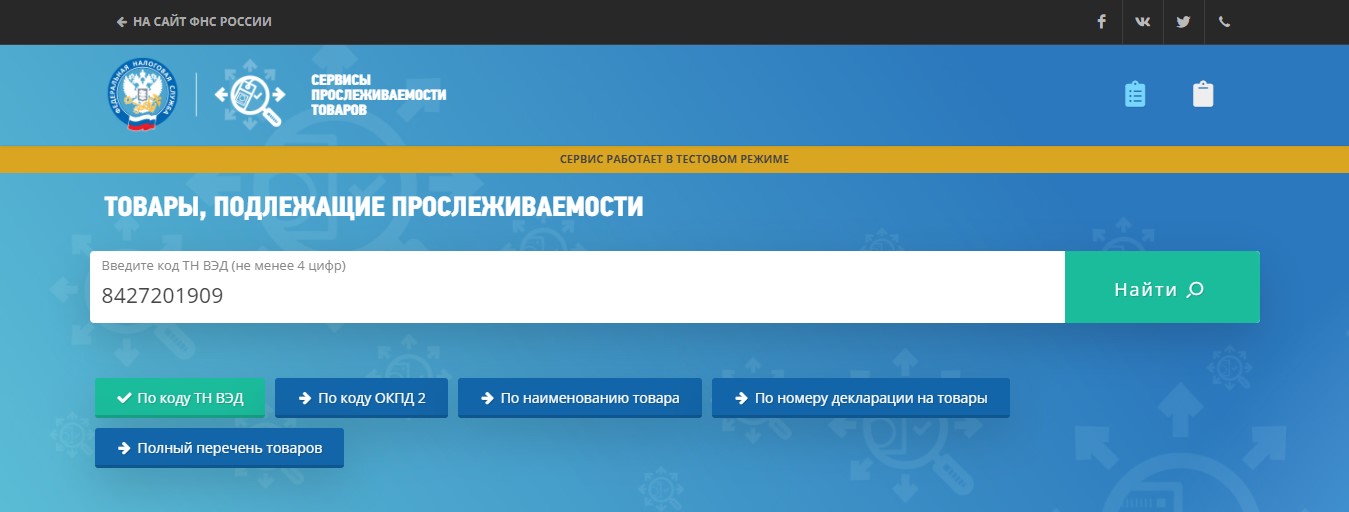

Чтобы проверить, является ли данный погрузчик прослеживаемым, нужно на сайте ФНС России проверить его по коду ТН ВЭД.

Для этого нужно из декларации таможенной стоимости, которая является приложением к таможенной декларации, взять код ТН ВЭД телескопического погрузчика и ввести его в поисковую строку в сервисе «Товары, подлежащие прослеживаемости» на сайте ФНС России:

Результат проверки подтвердил, что данный погрузчик действительно является прослеживаемым товаром, а значит необходимо присвоить ему номер РНПТ и указать код ТН ВЭД при внесении номенклатуры в программу.

При заполнении карточки номенклатуры на вкладке «Маркировка и контроль» выбираем «Прослеживаемый товар». Заполняем страну происхождения: «Италия». Далее, заполняем номер таможенной декларации и сами присваиваем номер РНПТ (это порядковый номер партии прослеживаемого товара в таможенной декларации): 10000000/011121/1111111/001.

Далее, на вкладке «Классификация» выбираем код ТНВЭД 8427201909 из классификатора ТН ВЭД «Автопогрузчики с вилочным захватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием: погрузчики и тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием, прочие: прочие»:

После заполнения карточки номенклатуры переносим ее в табличную часть. У товара появился значок прослеживаемости  .

.

Далее в поле «Таможенная декларация или РНПТ» выбираем из списка номер РНПТ телескопического погрузчика, заполняем количество и нажимаем кнопку «Перенести в документ»:

Далее заполняем все необходимые данные в табличной части и проводим документ:

Шаг 2. Для отражения таможенного сбора, таможенной пошлины и ввозного НДС на основании документа «Поступление товаров» вводим документ «ГТД по импорту».

Таможенную стоимость, таможенную пошлину и НДС таможенный орган исчисляет по курсу иностранной валюты к валюте РФ, установленному ЦБ РФ и действующему на день регистрации таможенной декларации (п. 8 ст. 38 ТК ЕАЭС, ст. 33 Федерального закона от 03.08.2018 № 289-ФЗ).

По данным таможенной декларации заполняем сумму таможенного сбора в сумме 25 000,00 рублей на вкладке «Главное», а также на вкладке «Разделы ГТД» таможенную стоимость 3 526 000,00 рублей, размер пошлины 5 %, сумму пошлины 176 300,00 рублей и НДС 20% – 740 460,00 рублей:

Шаг 3. Следующий расход, который тоже должен быть включен с себестоимость товара, это утилизационный сбор в сумме 200 000,00 рублей. Его мы также отражаем документом «Поступление доп. расходов»:

Шаг 4. Следующий расход, включаемый в себестоимость товара – это услуга перевозки товара от поставщика до таможенного органа в сумме 100 000,00 рублей. Он отражается в учете также на основании документа «Поступление товаров» документом «Поступление доп. расходов»:

Шаг 5. Следующие расходы, которые также относятся на себестоимость товара – это расходы на информационно-консультационные услуги по таможенному оформлению ТД 10000000/011121/1111111 в сумме 23 000,00 рублей, которые оказал таможенный представитель:

Шаг 6. Затем проводим расходы по услуге комплексного хранения груза на складе СВХ в сумме 10 000,00 рублей также документом «Поступление доп. расходов»:

Шаг 7. Далее отражаем расходы по перевозке груза с таможни до склада покупателя в сумме 50 000,00 рублей также документом «Поступление доп. расходов»:

Шаг 8. И последние расходы – на услуги крана по выгрузке погрузчика на склад покупателя в сумме 6 000,00 рублей:

По дереву связанных документов можно посмотреть все дополнительные расходы, которые формируют себестоимость погрузчика:

Сформируем ОСВ счета 41.01 по номенклатуре «Телескопический погрузчик» и проверим себестоимость нашего погрузчика с учетом всех доп. расходов, отнесенных на его себестоимость:

Раскрыв карточку счета 41.01, можно посмотреть все суммы дополнительных расходов, из которых сложилась себестоимость погрузчика:

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Добавить в «Нужное»

Импорт товаров

Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности. Основные вопросы импорта товаров в 2020 году рассмотрим в нашей статье.

Как формируется себестоимость импортных товаров?

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01). Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6, п. 9 ПБУ 3/2006). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

Налоговый учет импорта товаров

Порядок формирования фактической себестоимости импортных товаров в налоговом учете аналогичен рассмотренному выше. При этом конкретный состав расходов, учитываемых в стоимости приобретаемых товаров, организации целесообразно закрепить в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ).

Бухгалтерский учет импорта товаров: пример в проводках

05.02.2020 организация приобрела партию товаров стоимостью по договору 10 000 долл. США. Право собственности на товары перешло в этот же день. Таможенный сбор составляет 15 000 руб. Таможенная пошлина – 15%. Исчисленный НДС на таможне по курсу на 05.02.2020 составил 145 899 руб. (10 000 * 63,4342 * 1,15 * 0,20). Услуги посредника за таможенное оформление 141 600 руб. в т.ч. НДС 20%. Оплата за товар произведена в полном размере 11.02.2020. Курс долл. США на 05.02.2020 – 63,4342, на 11.02.2020 – 63,7708.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 05.02.2020 оприходованы импортные товары (10 000 * 63,4342) |

41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 634342 |

| Исчислен таможенный НДС | 19 «НДС по приобретенным ценностям» | 76 «Расчеты с разными дебиторами и кредиторами» | 145899 |

| Отражен таможенный сбор по импортным товарам | 41 | 76 | 15 000 |

| Отражена таможенная пошлина по импортным товарам (10 000 * 63,4342 * 0,15) | 41 | 76 | 95513 |

| Отражены услуги посредника по таможенному оформлению импортного товара | 41 | 60 | 118000 |

| Учтен НДС по услугам посредника | 19 | 60 | 23600 |

| НДС принят к вычету (145899+23600) |

68 «Расчеты по налогам и сборам» | 19 | 169499 |

| 11.02.2020 оплачена задолженность за импортный товар (10 000 * 63,7708) |

60 | 52 «Валютные счета» | 637708 |

| Отражена курсовая разница по расчетам с иностранным поставщиком (10 000 * (63,7708 — 63,4342)) |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 60 | 3366 |

НДС, уплаченный на таможне, принимается к вычету после принятия на учет импортных товаров (п. 1 ст. 172 НК РФ).

Таможенная стоимость товара (ТС) — это сумма, которая является основой для расчета и начисления сумм таможенных пошлин и налогов при импорте (Глава 5 ТК ЕАЭС и Глава 5 Федерального закона 289-ФЗ).

ТС обычно заявляется участником ВЭД в таможенный орган (ЦЭД) в декларации на товар (ДТ) и декларации ТС (ДТС), которые направляются в ЦЭД одновременно.

Таможенная стоимость: порядок расчета

Обычно таможенная стоимость (ТС) рассчитывается по формуле:

ТС=ФС+ТР+СС+ПРР+ВП+ЛП, где

ФС – фактурная стоимость (инвойсовая стоимость или сумма, фактически уплаченная продавцу за товар на условиях самовывоза);

ТР – транспортные расходы до границы ЕАЭС;

СС – стоимость страхования;

ПРР – стоимость погрузочно-разгрузочных работ и складского хранения;

ВП – выплаты посредникам;

ЛП – лицензионные платежи, уплачиваются в случае, если ввозимые товары представляют собой объекты интеллектуальной собственности.

Существует 6 методов определения таможенной стоимости импортируемых товаров:

1 метод. По цене сделки с ввозимыми товарами (по фактически заявленной в контракте стоимости). Когда таможенный орган принимает ТС, заявленную участником ВЭД, на основании информации, указанной в коммерческих, транспортных и товаросопроводительных документах.

1 метод применяется при одновременном соблюдении условий:

1) отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами, за исключением ограничений, которые:

- ограничивают географический регион, в котором товары могут быть перепроданы;

- существенно не влияют на стоимость товаров;

- установлены законодательством РФ/ЕАЭС;

2) продажа товаров или их цена не зависит от каких-либо условий или обязательств, влияние которых на цену товаров не может быть количественно определено;

3) никакая часть дохода или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем не причитается прямо или косвенно продавцу, кроме случаев, когда могут быть произведены дополнительные начисления в соответствии со статьей 40 ТК ЕАЭС;

4) покупатель и продавец не являются взаимосвязанными лицами, или покупатель и продавец являются взаимосвязанными лицами таким образом, что стоимость сделки с ввозимыми товарами приемлема для таможенных целей в при условии, что факт взаимосвязи между продавцом и покупателем сам по себе не должен являться основанием для признания стоимости сделки неприемлемой для определения таможенной стоимости ввозимых товаров.

В этом случае должны быть проанализированы сопутствующие продаже обстоятельства. Если указанная взаимосвязь не повлияла на цену, фактически уплаченную или подлежащую уплате, стоимость сделки признается приемлемой для определения ТС ввозимых товаров.

В случае если хотя бы одно из условий, указанных выше не выполняется, цена, фактически уплаченная или подлежащая уплате, не является приемлемой для определения ТС ввозимых товаров и метод 1 не применяется.

Метод 2. По цене сделки с идентичными товарами – исходя из статистической стоимости товаров одинаковых по своим характеристикам, качеству, стране происхождения, производителю, торговой марке, импорт которых был не ранее 90 дней с даты ввоза проверяемого товара.

Метод 3. По цене сделки с однородными товарами – исходя из статистической стоимости схожих по техническим характеристикам и составу товаров, которые выполняют те же функции и могут быть взаимозаменяемы.

Метод 4. Вычитания – вычитаются все затраты, понесенные участником ВЭД на закупку и транспортировку товаров в РФ/ЕАЭС.

Метод 5. Сложения – складываются все затраты на производство и транспортировку товара в РФ/ЕАЭС.

Метод 6. Резервный – используется при невозможности определения ТС по первым 5 методам, в помощь идут экспертные оценки и комбинирование других методов.

Методы определения таможенной стоимости применяются последовательно, начиная с первого. Каждый последующий (с 2 по 6) может быть использован только если ТС не может быть определена посредством применения предыдущего.

Исключениями являются методы сложения (5) и вычитания (4), которые могут применяться в любой последовательности по усмотрению декларанта.