Одна из современных концепций управления деятельностью предприятия — контроллинг. Он нацелен на координацию, интеграцию и адаптацию всей системы управления предприятием для успешного функционирования в долгосрочной перспективе. В статье будет рассказано о практическом применении принципов контроллинга и примерах их реализации в системе «1С:ERP Управление предприятием 2.0». В первой части будет рассказано о том, как разработать и визуализировать систему контрольных показателей.

Что такое контроллинг?

Контроллинг — это подход к управлению, интегрирующий и организующий процессы постановки целей, планирования, реализации планов и учета, контроля и аналитической работы при принятии решений.

Процесс управления, как правило, включает в себя следующие этапы:

- формирование структуры целей, корректировку целей;

- планирование, определение сфер ответственности и инструментов мотивации;

- мониторинг показателей деятельности предприятия;

- оценку и анализ результатов деятельности;

- определение корректирующих действий (обратная управляющая связь).

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа. Процессы контроля пронизывают всё предприятие и играют роль своеобразного «навигатора» в огромном объеме информации о деятельности предприятия. Иными словами, система контроллинга является информационным базисом системы управления.

Контрольные службы могут выделяться в отдельные подразделения или их роль могут исполнять специально выделенные сотрудники. В последнее время подобные службы принято называть контроллинговыми или контрольно-аналитическими.

Разработка системы показателей

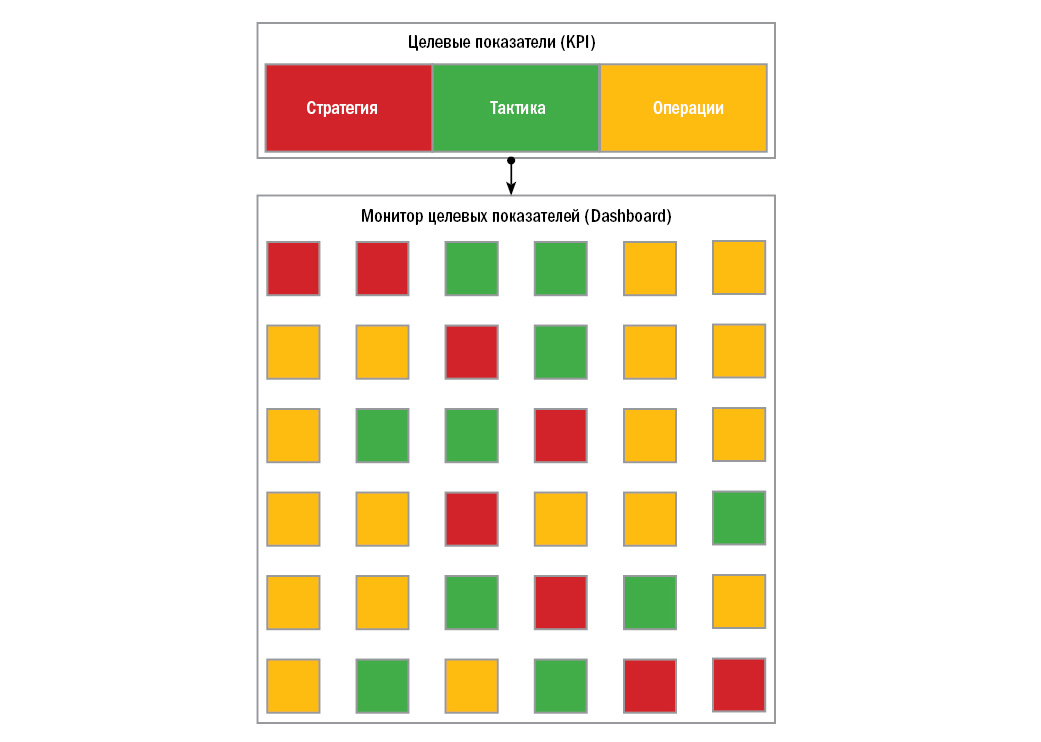

На разных уровнях управления состав показателей и объем информации, которые необходимо контролировать, существенно отличаются (рис. 1).

- Стратегический уровень. Стратегия компании определяет то, к чему стремится организация, и как она будет достигать поставленных целей. Стратегические инициативы компании требуют наличия критериев оценки, отражающих прогресс в достижении поставленных целей. Для этого руководство компании, совместно со службой контроллинга, формируют систему показателей. На этом уровне показателей относительно немного, они характеризуют бизнес или стратегию в общих чертах.

- Тактический уровень. На этом уровне детально определяется то, как компания будет достигать поставленных целей, задаются конкретные шаги. Это уровень планирования жизни компании и, соответственно, планирования состава тактических показателей. Как правило, на этом уровне состав показателей существенно расширяется, используются специфические показатели разных уровней — от уровня подразделения до уровня дивизиона. При их планировании следует определить:

- причинно-следственные связи, как с показателями стратегического уровня, так и с другими показателями тактического уровня;

- требуемую периодичность контроля;

- перспективы показателей и необходимые для анализа аналитические срезы.

На этом уровне появляется более детальная и развернутая информация.

- Оперативный уровень. Это уровень исполнения запланированных мероприятий, уровень деятельности. На этом уровне информация максимально детализирована, вплоть до отдельных операций. Здесь используются показатели оценки подразделений, отдельных процессов и даже исполнителей.

Рис. 1. Категории показателей и процессов на разных уровнях управления.

Исходя из этого, показатели работы компании можно условно разделить на три большие группы: показатели стратегического, тактического и оперативного уровней. Показатели стратегического уровня определяют структуру бюджетов и оперативных планов, которые в свою очередь определяют объем, содержание и временной горизонт выполнения отдельных хозяйственных операций.

Рис. 2. Логика разработки системы показателей.

Ключевые показатели деятельности

(Key Performance Indicator, KPI) — показатели, характеризующие отдельные аспекты деятельности предприятия, которые критичны для его текущего или будущего успеха. Ключевые показатели деятельности, как правило:

- несут информацию о том, что происходит в компании;

- оказывают значительное воздействие на конечный результат деятельности компании;

- часто имеют нефинансовый характер (выражаются не в денежных единицах);

- измеряются и отслеживаются регулярно (например, ежедневно или еженедельно).

Контроль показателей

Инструменты контроля показателей также можно разбить на три группы:

- информационные панели мониторинга показателей;

- план-фактные отчеты для оценки исполнения бюджетов и оперативных планов;

- аналитические и оперативные отчеты, с детализацией до отдельных транзакций.

Одна из самых распространенных проблем информационных панелей — проблема информационной перегрузки. Поскольку результатов, которые требуется контролировать, может быть очень много, контрольные панели могут содержать десятки показателей (рис. 3). Однако в таком объеме информации менеджеру сложно быстро оценить ситуацию и принять решение, что противоречит сути и назначению информационных панелей.

Рис. 3. Перегрузка информационных панелей.

Для устранения информационной перегрузки при планировании структуры показателей необходимо соблюдать несколько правил.

- В каждый момент времени менеджеру должно показываться не более 7—12 показателей. Оптимальное число — 7—9 показателей. Вся информация должна умещаться на одном экране.

- Показатели необходимо структурировать по перспективам контроля (в терминологии сбалансированной системы показателей), ответственным или другим признакам.

- Необходимо определить периодичность контроля каждого показателя (ежедневно, еженедельно, ежемесячно) и обеспечить возможность фильтрации по этому критерию.

- Взаимосвязанные показатели рекомендуется отображать иерархически и анализировать совместно.

- Должна быть возможность фильтровать показатели по их состоянию: достигнута цель или нет, допустимое состояние или нет.

Одна из основных задач контроллинга — предоставление руководству информации в нужный для принятия решения момент, в нужном объеме и представлении, удобном для анализа

Если соблюдать эти правила, то на каждом уровне управления и в каждый момент времени менеджер будет получать только необходимую информацию. Например, в рамках работы над системой «1С:ERP Управление предприятием 2.0» было разработано несколько типовых подходов к группировке показателей:

- группировка по периодичности контроля: подход «день — неделя — месяц» (рис. 4). Менеджер на ежедневной основе контролирует один набор показателей, на еженедельной — другой, а на ежемесячной — третий;

- группировка показателей по «историям» и темам. В этом подходе контрольные панели организуются таким образом, чтобы рассказывать определенные «истории» и освещать определенные темы (рис. 5). Например, если у предприятия денежные средства хранятся в разных валютах, можно выводить общий объем денег в единой, базовой валюте, и, одновременно, «разложить» остатки денежных средств по разным валютам, а также вывести динамику курсов валют.

Рис. 4. Группировка показателей: подход «день — неделя — месяц».

Рис. 5. Группировка показателей по «историям» и темам.

В следующей части статьи поговорим об автоматизации процессов информационного обеспечения руководства предприятия в системе «1С:ERP Управление предприятием 2.0».

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

KPI: ПРОСТО О СЛОЖНОМ

МОДЕЛЬ УПРАВЛЕНИЯ, ОСНОВАННАЯ НА ИЗМЕРЕНИЯХ

БИЗНЕС-КЕЙС: Пример разработки KPI

СЕМЬ ШАГОВ БИЗНЕС-МЕТОДИКИ GORA

КОРОТКО О ШЕСТОМ ШАГЕ БИЗНЕС-МЕТОДИКИ GORA

Бизнес-методика GORA – практическое руководство построения системы управления устойчивым развитием бизнеса включает следующие основные шаги:

1) определение оптимального пути развития компании с учетом анализа сегодняшнего ее потенциала и тренда развития ниши путем внедрения системы, позволяющей разрабатывать грамотную стратегию, и разработки самой стратегии с учетом потребностей и ожиданий потребителей и сравнительных преимуществ, которыми обладает или может обладать компания (шаги 1, 2);

2) приведение в соответствие со стратегией бизнес-процессов – единственного внутреннего инструмента, с помощью которого компания может реализовать стратегию (шаг 3);

3) стандартизация управленческой инфраструктуры бизнеса – по сути использование огромного накопленного опыта в тех элементах системы, которые стандартны практически для любой компании – управление сбоями, система аналитики, документооборот и пр. (шаг 4);

4) разработка системы управления рисками и проведение анализа бизнес-рисков, чтобы понять, что может помешать реализовать стратегию (шаг 5);

5) внедрение системы предупреждающего мониторинга стратегии на основе метрик и показателей и определение KPI, по которым возможный неуспех виден заранее, и можно своевременно внести корректировки (шаг 6).

В этом материале рассмотрим шестой шаг бизнес-методики GORA, а именно – контроль реализации стратегии через KPI.

Цель шага 6 – сформировать работающую систему показателей (KPIs), позволяющую на всех уровнях отслеживать реализацию стратегии и предупреждать неэффективность..

KPI: ПРОСТО О СЛОЖНОМ

Возможно ли обеспечить контроль стратегии, научиться «измерять» бизнес, предупреждать негативные ситуации, так чтобы они не стали полной неожиданностью?

Как выбрать ключевые показатели деятельности для «измерения» бизнеса, так называемые KPIs, и сколько их должно быть?

На практике в любой компании рассчитывается огромное количество различных показателей, но руководителей интересуют, прежде всего, финансовые показатели. Достаточно ли только их, чтобы отследить выполнение стратегии? Очевидно, что нет. Необходимо дополнительно выделить 1-3, максимум 5 ключевых нефинансовых показателей, которые позволят увидеть (в идеале не постфактум, а заранее), будут ли обеспечены желаемые финансовые результаты (тоже являющиеся частью KPIs) в долгосрочной перспективе.

Давайте определимся с терминами. Часто KPIs (Key Performance Indicators) переводят как «ключевые показатели эффективности». Однако «рerformance» при переводе имеет много значений (производительность, результативность, эффективность, быстродействие, работоспособность, выполнение, исполнение, осуществление, деятельность, эксплуатационные качества, рабочие характеристики, перформанс и др.). Таким образом, точно и дословно перевести KPIs невозможно. Поэтому воспользуемся термином «ключевые показатели деятельности», который, на наш взгляд, наиболее точно соответствует сути KPIs.

Но как сгруппировать все нужные для отслеживания стратегии показатели? В мировой практике используются разные подходы к группировке показателей деятельности. Остановимся на самом актуальном подходе, при котором используется сбалансированная система показателей (Balanced Scoreсard, BSC), учитывающая как финансовые, так и нефинансовые аспекты деятельности компании.

В чём ценность этого подхода? В том, что предлагается система управления (технология управления), основанная на измерениях и позволяющая компании четко сформулировать стратегию и воплотить её в реальные действия. Перспективы в сбалансированной системе показателей (BSC) – это компоненты, на которые ДЕКОМПОЗИРУЕТСЯ СТРАТЕГИЯ. Важно, что все KPIs разрабатываются в рамках перспектив BSC.

Какая же роль отведена в BSC для финансов? Финансовые показатели необходимы, но не достаточны, они часть общей системы. Финансовые показатели дополняются данными, отражающими удовлетворенность клиентов, внутренние бизнес-процессы и способность компании развиваться и расти.

KPIs – это звено между концепцией BSC и практикой её внедрения в конкретной компании. Цель разработки и внедрения KPIs – сформировать работающую систему показателей, позволяющую на всех уровнях менеджмента отслеживать реализацию стратегии и предупреждать неэффективность.

Правильно ли использовать KPIs для мотивации сотрудников? Действительно существует такая практика применения KPIs. Кроме того, встречаются руководители, которые уверены, что KPIs используются исключительно для оценки деятельности сотрудников.

Однако следует учесть, что KPIs изначально разрабатывались не для оценки деятельности персонала. Поэтому, если в компании используются KPIs, например, при начислении к бонусной части, то для корректной работы системы необходимо, чтобы была обеспечена независимость подсчета показателя, использовалась четкая технология выполнения задач, а также имелась система обучения сотрудников под соответствующие компетенции.

Насколько сложно внедрить по-настоящему работающие KPIs для отслеживания реализации стратегии? Как показывает опыт – это один из самых сложных этапов в построении системы управления. Компания, решившая внедрить систему измерения и оценки показателей деятельности на основе BSC, должна иметь грамотно разработанную стратегию и стратегические цели (иначе не понятно, что мы измеряем), работающую систему управленческого учета (в противном случае невозможно собрать достоверные данные) и сотрудников с компетенциями аналитиков. Это необходимые условия, без выполнения которых разработка ключевых показателей деятельности (KPIs) не представляется возможной.

МОДЕЛЬ УПРАВЛЕНИЯ, ОСНОВАННАЯ НА ИЗМЕРЕНИЯХ

Что даёт компании контроль за реализацией стратегии на основе BSC и с использованием показателей деятельности KPIs?

-

Во-первых, позволяет своевременно выявить и предотвратить внутренние и внешние угрозы, связанные с выполнением стратегии.

-

Во-вторых, даёт возможность не только оценить по факту эффективность и результативность процесса стратегического управления, но и увидеть заранее негативные сценарии развития бизнеса.

-

В-третьих, позволяет установить устойчивую обратную связь между ходом процесса достижения целей и собственно целями. С помощью обратной связи обеспечивается достижение поставленных целей и выполнение выбранных стратегий.

Таким образом, контроль за реализацией стратегии нужен, с одной стороны, чтобы оценивать правильность реализации стратегии в соответствии с ее стратегическими целями, а, с другой стороны, чтобы соответствовать условиям динамичной внешней среды и обеспечивать своевременную реакцию на них.

В общем виде процесс контроля за реализацией стратегии представляет собой совокупность взаимосвязанных действий, а именно: определение направления контроля, точная формулировка и детализация стратегических целей, разработка и оценка показателей деятельности, принятие решений.

В рамках бизнес-методики GORA процесс контроля за реализацией стратегии включает следующие этапы:

– конкретизация стратегии и стратегических целей,

– выделение составляющих (перспектив) сбалансированной системы показателей (BSC),

– формирование базы данных на уровне организации,

– распределение показателей деятельности по уровням менеджмента,

– подготовка отчётов (аналитических таблиц и графиков),

– проведение корректирующих и предупреждающих действий.

Как определить нужные перспективы BSC для построения показателей деятельности KPIs? Чаще всего компании используют четыре перспективы BSC: удовлетворённость потребителей; финансовые результаты; обучение и развитие; бизнес-процессы. Но перспектив BSC может больше, и они могут быть такими, какие требуются компании.

Процесс разработки показателей для оценки реализации стратегии – самая важная часть бизнес-методики GORA. Для этого необходимо провести группировку показателей по стратегическим целям, сортировку и отбор показателей по составляющим BSC. Детально описать методику разработки KPIs в рамках данной статьи невозможно, поэтому рассмотрим в общем виде процесс разработки ключевых показателей деятельности (рис. 1).

Рисунок 1 – Процесс разработки KPIs для оценки реализации стратегии

Самый важный этап – это выделение ключевых показателей деятельности (KPIs) из итоговой базы данных и разделение их на три индикатора (рис. 1):

– KWI – ключевые решающие показатели (key winning indicators),

– KRI – ключевые показатели результативности (key result indicators),

– KEI – ключевые показатели эффективности (key efficiency indicators).

Определение показателей результативности и эффективности не составляет труда. KRI – ключевые показатели результативности, которые отражают степень соответствия результата системы потребностям и ожиданиям потребителей этого результата. KEI – ключевые показатели эффективности, которые показывают количество затраченных ресурсов на единицу результата.

А вот определение ключевых решающих показателей (KWI) – это настоящее искусство! Решающие KWI должны соответствовать следующим критериям:

– решающие показатели работают на улучшение результата;

– решающие показатели наиболее важны для сегодняшнего и завтрашнего успеха;

– решающие показатели соответствуют критическим факторам успеха (т.е. перспективным направлениям развития) по составляющим BSC;

– решающие показатели отслеживаются часто: каждый час, или ежедневно, или еженедельно;

– решающие показатели пересматриваются при необходимости – ежедневно / раз в неделю, не реже, чем раз в три месяца;

– решающие показатели предназначены для людей, участвующих в операционном менеджменте.

Итак, показатели выделены, расчёты произведены. Что дальше? Как визуализировать информацию, сделать её читабельной, удобной для работы и принятия решения?

Очень важно грамотно сформировать отчётность о реализации стратегии, на основе которой принимаются управленческие решения.

К условиям составления отчетности по KPIs (аналитических таблиц и графиков) предъявляются особые требования. Необходимо

– обеспечить динамику показателей в 6–18 периодов;

– изображать графически тенденции выбранных параметров;

– использовать аналитические таблицы;

– обеспечить общедоступность информации (доски объявлений и др.);

– пересматривать показатели не реже одного раза в год или при изменении условий;

– иметь программное обеспечение для обработки данных.

Рекомендуется для ежедневного отчёта по KWI и для ежемесячного отчёта по KRI и KEI использовать инструментальную панель – располагать все нужные для оценки таблицы и графики в компактном виде на одной станице.

После того, как подготовлены аналитические отчёты и проведена оценка реализации стратегии, наступает момент принятия решений. Теперь необходимо выбрать одну из трех линий поведения:

1) ничего не предпринимать, если цели достигаются;

2) устранить несоответствия в случае серьёзных отклонений от стратегии и стратегических целей;

3) произвести корректировку стратегии и стратегических целей, если они ошибочны, а также разработать предупреждающие действия.

БИЗНЕС-КЕЙС: Пример разработки KPI

Рассмотрим шестой шаг бизнес-методики GORA на примере условной компании N. Вид деятельности: производство пищевых продуктов. Среднесписочная численность работников: 400 человек. Масштаб предприятия (по выручке за год): 10 000 млн руб. Активы: 6 000 млн руб. Чистая прибыль: 700 млн руб.

Описание ситуации

Компания N растёт и развивается, бизнес масштабируется, а вместе с этим возрастает количество показателей, которые используются на разных уровнях для оценки деятельности. Число отслеживаемых показателей достигает 1200! В такой ситуации излишне говорить о качестве принятых решений – очевидно, что оно будет низким. Для компании N назрел вопрос: сколько нужно показателей и как их выбрать, чтобы успешно руководить организацией? Плохая информированность руководителей всех уровней о деятельности компании в значительной степени снижает её конкурентные преимущества.

Компания N из года в год формирует стратегии развития и стратегические цели, которые не воплощаются в реальные действия, т.к. не каскадируются на уровень бизнес-процессов, никак не измеряются и поэтому не доходят до исполнителей. Решения по реализации стратегии принимаются спонтанно, без учета индикаторов, адекватно отражающих конкретное положение дел. В результате отсутствия работающей системы показателей происходит разбалансировка системы управления, что негативно сказывается на результатах работы всей компании и приводит в потере прибыли. Такая ситуации не устраивает собственников бизнеса, партнёров, сотрудников и других заинтересованных сторон.

Поиск решений

Для поиска решений была сформирована проектная группа, состоящая из аналитиков компании и консультантов сторонней организации. Выводы проектной группы:

– необходимо выстроить систему управления, которая позволит компании четко формулировать стратегию и измерять её реализацию;

– необходимо выстроить сбалансированную систему показателей (BSC), позволяющую учитывать интересы всех заинтересованных сторон и разрабатывать перспективы, отражающие разные стороны бизнеса: удовлетворённость потребителей, бизнес-процессы, финансы, работники;

– необходимо выбрать индикаторы и показатели, адекватно отражающие реализацию стратегии и обеспечить независимость подсчета показателей от исполнителей и руководителей;

– необходимо разработать четкую технологию выполнения задач, которая связана с достижением данного показателя (например, прописанные и работающие бизнес-процессы, процедуры и пр.).

Итоги работы проектной группы

– Сформирована общая база данных (группировка показателей по стратегическим целям) – 186 показателей.

– Сформирована итоговая база данных (группировка показателей по составляющим BSC) – 88 показателей.

– Выделены ключевые показатели деятельности (KPIs) – 30 показателей, в том числе: 8 решающих показателей (KWI), 12 показателей результативности (KRI), 10 показателей эффективности (KEI).

– Выполнена визуализации реализации стратегии, а именно – разработано 17 аналитических таблиц и 14 графиков (инструментальная панель) и 8 пиктографических отчётов.

Примеры ключевых показателей деятельности (KPIs)

Приведём из перечня проектной группы по два примера из восьми решающих показателей (KWI), двенадцати показателей результативности (KRI) и десяти показателей эффективности (KEI).

KWI (ключевые решающие показатели):

1. Заявки дистрибьютеров, выполняющиеся с опозданием, и причины задержки / ежедневно. Показатель сформирован на уровне бизнес-процесса «Продажи».

2. Изменения в заказах после первоначального размещения (контролируемые и неконтролируемые) / еженедельно. Показатель сформирован на уровне бизнес-процесса «Обеспечение сырьём и материалами».

KRI (ключевые показатели результативности):

1. Фактическое выполнение заявок дистрибьютеров в срок (% от общего числа) и сравнение с фактическими затратами бюджета (% бюджета) / ежемесячно. Показатель сформирован на уровне бизнес-процесса «Управление финансами».

2. Индекс репутации бренда (по результатам изучения рынка, %) / раз в квартал. Показатель сформирован на уровне бизнес-процесса «Маркетинговые исследования».

KEI (ключевые показатели эффективности):

1. Коэффициент использования производственных мощностей / ежемесячно. Показатель сформирован на уровне бизнес-процесса «Производство».

2. Чистая прибыль в расчёте на одного сотрудника, руб. / ежемесячно. Показатель сформирован на уровне бизнес-процесса «Управление финансами».

Эффект от принятых решений (шаг 6 бизнес-методики GORA)

-

Разработка и применение в управлении показателей и индикаторов эффективности KPIs, т.е. измеряемых характеристик, услуг, процессов и операций повышает эффективность функционирования всей компании N.

-

Суммарный эффект от роста производства и объёма продаж, повышения окупаемости активов, собственного капитала и инвестиций составил 49,7 млн в виде прироста чистой прибыли на 7,1 % уже в первый год.

Примечание. В зависимости вида деятельности, масштаба, состояния внутренней и внешней среды компании процент прироста чистой прибыли от реализации шестого шага варьируется от 5 до 15 % в первый год.

ЗАКЛЮЧЕНИЕ

В заключение следует подчеркнуть, что разработка системы измерения реализации стратегии на основе BSC и с использованием ключевых показателей деятельности KPIs – это работа, которая требует нескольких месяцев значительных усилий всего коллектива от высших руководителей до рядовых сотрудников. Ориентация не нескольких ведущих сотрудников, занимающихся системой, не даст эффекта. Кроме того, ключевые показатели деятельности (KPIS) должны получить максимально широкое распространение среди сотрудников и стать частью корпоративной культуры. В противном случае, проект не состоится.

СЕМЬ ШАГОВ БИЗНЕС-МЕТОДИКИ GORA

Бизнес-методика GORA предполагает предварительную оценку устойчивости развития бизнеса (Шаг 0). Цель шага – провести анализ текущей устойчивости системы менеджмента в компании и получить представление о соответствии системы лучшим практикам и современным требованиям в управлении.

Шаг 1. Анализ потребностей и ожиданий потребителей и других заинтересованных сторон. Цель шага – измерить уровень удовлетворенности потребителей и заинтересованных сторон, определить реальное положение фирмы на рынке относительно их ожиданий.

Шаг 2. Конкретизация рыночной стратегии, контекста и стратегических целей. Цель шага – скорректировать бизнес-модель так, чтобы обеспечить рост на рынке и оторваться от конкурентов.

Шаг 3. Идентификация и описание требуемых бизнес-процессов. Цель шага – выстроить цепочку процессов для передачи ценности потребителям с учетом требований других заинтересованных сторон.

Шаг 4. Алгоритмизация ключевых элементов управления. Цель шага – обеспечить непрерывное развитие, гибкость и самонастраиваемость системы управления.

Шаг 5. Анализ рисков, влияющих на целевые показатели деятельности. Цель шага – обеспечить защиту от действительно существенных внешних и внутренних угроз.

Шаг 6. Разработка ключевых показателей деятельности. Цель шага – сформировать систему показателей, позволяющую на всех уровнях отслеживать реализацию стратегии и предупреждать неэффективность.

Шаг 7. Определение направлений дальнейшего улучшения. Цель шага – определить направления дальнейшего улучшения системы менеджмента.

Александр Пряхин, преподаватель GeekBrains и декан факультета веб-разработки GeekUniversity, рассказывает, на какие инструменты нужно обратить внимание руководителю для планирования и контроля тактических и стратегических задач.

Когда у тебя множество проектов и задач…

В своей работе руководителя я уже давно привык к тому, что мне нужно держать на контроле множество проектов, задач, багов, идей, да и просто каких-то пожеланий. Помимо этого, у меня есть команда – сплоченный коллектив, где каждый – индивидуальность со своими потребностями, вопросами и проблемами.

Когда я только начинал руководить, я столкнулся со множеством проблем, в числе которых и правильное распределение ресурсов. Этому посвящено много замечательных книг, среди которых «Мифический человекомесяц», «GTD» и «Таймдрайв». Разумеется, ни одна из них не дала мне «серебряной пули», которая бы решила все вопросы планирования. Однако на основе этих книг я выработал для себя методики и инструменты, которыми хочу поделиться с вами.

Планируем тактические задачи

Итак, первое правило, которое я для себя выработал: «Не держи ничего в голове». Конечно же, это касается входящих проблем. Нужно быть гением современности с идеальной памятью, чтобы помнить обо всех задачах и их нюансах. Я себя к таковым не отношу и считаю, что глупо надеяться на то, что смогу запомнить все.

Поэтому, как рекомендовал Дэвид Аллен, не нужно держать все в голове. Это засоряет драгоценную «оперативную память» нашего сознания, мешая работать над чем-то здесь и сейчас. Задачи, которые я пытался запомнить, внезапно всплывали в моем сознании в момент работы над совершенно иными вопросами, подобно назойливому баннеру на сайте, отвлекая и разрывая нить размышлений.

Но простое выкидывание задач из памяти тоже вряд ли поможет.

Для организации и контроля нужна система. Снова возвращаясь к началу, отмечу, что допускал ошибку – смешивал тактические задачи со стратегическими. Со временем я стал разделять эти два направления.

Тактические задачи, то есть те, которые нужно решить сегодня/завтра/на неделе, должны быть всегда перед глазами. Я пробовал разные варианты ведения задач, в том числе и инструменты типа Trello или Favro, но для ежедневных вещей не нашел ничего лучше, чем листок А4 и ручка.

Поясню:

- Такой носитель имеет крайне быстрый отклик – мне не нужно переключать окно в ноутбуке, чтобы свериться со списком задач.

- Планирование на бумажке более наглядное и не зависит от интерфейса, навязанного тем или иным решением. Я выбрал для себя недельное расписание, разделяя лист на столбцы и вынося в каждый из них по дню.

- Модель планирования из пункта 2 очень здорово позволяет оценивать его качество. Если задачи остались, значит, я недооценил их или переоценил себя. Если я давно вычеркиваю все пункты к четырем часам дня, значит могу делать больше.

- Этот носитель имеет очень классный психологический эффект. Во-первых, вычеркивание задачи здорово мотивирует – эдакий разовый выброс эндорфинов. Во-вторых, старые списки можно здорово закидывать трехочковым броском в корзину 🙂 Перенос задачек между столбцами в Trello не приносил мне такого удовольствия!

Такой список я заполняю в начале или в конце недели, что позволяет мне даже не держать в голове дела – смотрю на список и вспоминаю, чем мне нужно заняться.

А теперь – стратегические

Но это лишь тактические задачи. Задачи стратегические требуют иного подхода. Они не должны быть всегда под рукой, но в тактическом списке у вас может находиться отсылка к ним, направленная на решение части той или иной масштабной задачи.

Очень часто тактическая задача не зависит только от меня, а завязана на моих коллег, а значит, вполне реальна ситуация, когда мне нужно дать человеку время на то, чтобы он подготовил отчет по вопросу. Также стратегические задачи имеют разный уровень важности, который может меняться со временем, и я должен буду уделять им разное количество времени.

Так, для стратегического планирования я выбрал для себя старый добрый Excel. Формат таков:

В работе для меня наиболее важным является поле «Комментарии», где я описываю события. Таким образом, я всегда знаю, в какой день нужно вернуться к ответственному сотруднику для продолжения работы. Это избавляет меня от необходимости стоять у человека над душой, спрашивая: «А теперь готово? А сейчас? А теперь?». Сотрудник сам назначает сроки, в которые я буду ждать полноценный ответ. Ответственным могу быть и я сам – в таком случае я создам в тактическом списке отдельную задачу, которая будет решаться на базе повседневной работы с выделенным под нее временем.

Этот файл для меня – основной инструмент тактического планирования, с которым я работаю 1-2 раза в день, чтобы:

- Внести новые стратегические цели

- Обновить статусы по текущим задачам

- Перенести выполненные задачи в отдельную вкладку

Асинхронное взаимодействие

Главный визионер современности – Илон Маск – рекомендует именно этот тип работы с коллегами.

Это почта. Но я бы расширил понятие до почтового клиента. В наше время он имеет множество общего с хорошими IDE для программирования.

На тему полезности почты написано много статей. И в эпоху Telegram-общения я все равно предпочитаю почту – как со своей командой, так и со студентами. Мессенджер отвлекает, не давая сосредоточиться. Он подразумевает быстрый ответ. Именно поэтому я оставляю Telegram для следующих вещей:

- Оповещения от мониторинга серверов

- Напоминание коллегам о встрече

- Решение крайне срочных вопросов (исключение, но оно существует)

- Обсуждение с командой бара, в котором будет проводиться ее сплочение 🙂

Все остальное должно быть в почте. Есть мысли по поводу переработки кода? В почту. Обнаружен баг в программе? Отчет в почту. Пользователи хотят новый функционал? Ну, вы поняли.

Почта хранит отлично структурированную историю, которую вы можете разделить по папкам и работать с письмами не только как с простыми входящими, но и использовать их как подкрепление собственной позиции в работе с пользователями. Если брать в расчет мое общение со студентами, то тут почта вообще незаменима.

- Студенты часто не умеют правильно и внятно выстраивать мысль – это нормально, они учатся. И именно почта помогает им в этом. В чате это размывается между сообщениями и остается не у дел.

- Студенты, да и не только они, в чате видят, что я прочел сообщение и ждут, что вот-вот отвечу. Это не так. Ответ требует осмысления, подготовки обоснований, ссылок. И это явно не пара секунд.

- Сообщения в чатах плохо форматируются. Я не могу отделить текст от кода шрифтом, составить, например, таблицу, накидать пошаговых скриншотов.

Как видите, почта дарит свободу, но обязывает к контролю – вы должны не забывать проверять входящие. Кстати, это тоже очень удобно. Все, что лежит в непрочитанных – ваш рабочий пул. Если письмо ушло в прочитанные, значит с ним поработали и дали ответ. Не можете ответить прямо сейчас? Дайте ответ, что вернетесь позже, но оставьте письмо в непрочитанных. Помните? Ничего не держите в голове!

Разумеется, в каждом почтовом клиенте есть календарь. Он должен служить дополнением для тактического планирования и помощью в стратегическом. Вы можете выносить напоминания из Excel-файла в календарь, чтобы не забывать возвращаться к поставленным задачам в согласованные сроки.

Таким образом, почта должна стать для вас главным инструментом приема и отдачи информации, то есть коммуникаций. Чем больше у вас источников входящей информации, тем больше вероятность потеряться в информационном потоке и меньше вероятность выбраться из него.

Вместо резюме

Конечно, я мог бы долго цитировать здесь прочитанные книжки, но у меня иная цель – напомнить о них, чтобы те, кому статья покажется полезной, смогли бы к ним обратиться и построить свою методику, если моя окажется неудобной.

Говоря коротко:

- Почта должна быть главным источником коммуникаций. Это ваш первый инструмент.

- Тактическое планирование должно быть всегда доступно. Для меня лучше всего подходят А4 и ручка. Свое решение каждый вправе выбрать сам. Это ваш второй инструмент.

- Стратегическое планирование должно содержать в себе максимум полезной информации в сжатом виде. Оно должно помогать вам возвращаться к большим задачам в условленные сроки. Подспорьем здесь будет календарь в почтовом клиенте. Это ваш третий инструмент.

Надеюсь, что моя статья будет полезна, и ваш рабочий арсенал пополнится новыми методиками, а в очереди к прочтению появятся новые полезные книги!

Материалы по теме:

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Те, кто впервые слышит слово “контроллинг”, как правило, представляют себе контроль за чем-либо, но на самом деле это совершенно не так. Контроллинг на предприятии – это сложная система, которая направлена на усовершенствование финансовых, кадровых, технологических процессов с целью достижения эффективного функционирования организации в целом. В отличие от контроля, который предназначен для выявления проблем и ошибок, допущенных в прошлом, контроллинг стремится к построению системы управления процессами в фирме, которые фокусируются на текущих и будущих делах. Почему это так важно?

Служба контроллинга на предприятии является важным элементом, так как его работники могут минимизировать потери ресурсов, сделать анализ текущих и будущих планов, а также выявить возможные ошибки, то есть те, которые могут быть допущены в ходе деятельности компании. Однако для того, чтобы понять, что представляет собой этот вид деятельности, важно подробнее изучить его особенности и ключевые моменты. В данной статье будут рассмотрены основные понятия, цели и задачи контроллинга, а также его концепции, инструментарий и функции.

Понятия и определения

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Его происхождение связано с английским глаголом to control. В переводе “контроллинг” – это “руководство, наблюдение, контроль, управление, регулирование”. Однако такого описания мало для того, чтобы понять суть данного явления, поэтому стоит рассмотреть два следующих более точных определения.

Контроллинг является обособленным направлением деятельности в организациях, которое связано с осуществлением экономической функции и направлено на принятие правильных стратегических и оперативных решений руководящим персоналом.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

- разработка методологии планирования и его организация;

- учет, включающий сбор информации и ее обработку;

- контроль;

- организация мероприятий по специальной системе наблюдений.

Данные задачи, изложенные в кратком виде, имеют своеобразные подзадачи, которые должны выполняться службой или отделом, на который возложена функция контроллинга. Разработка методологии планирования и его организации включает в себя следующее:

- обеспечение создания нормативной базы, которая поможет осуществлять прогнозы развития компании;

- оказание консультативной помощи лицам, которые разрабатывают стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

Задача учета включает в себя следующее:

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

Задача контроля включает в себя:

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

Задача по организации мероприятий по специальной системе наблюдений предусматривает следующее:

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Особое место в системе контроллинга финансов, персонала и ресурсов занимает ведение отчетности. Как правило, традиционная отчетность подразумевает ориентацию на прошлое и изложение фактических данных о прошедших процессах и явлениях, а отчетность в контроллинге ориентирована в будущее.

Таким образом, можно увидеть, что организация контроллинга на предприятии способствует созданию текущего контроля за процессами с целью определения последствий тех или иных управленческих решений. А также можно сказать, что внедрение контроллинга позволяет уберечь руководство компании от принятия необдуманных или нерентабельных решений, влекущих за собой расход ресурсов.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Методы

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов:

- анализ;

- дедукция;

- индукция;

- конкретизация;

- абстрагирование;

- синтез;

- аналогия;

- моделирование.

После того как были рассмотрены цели, задачи и методы данного направления деятельности, крайне важно остановиться и на его функциях.

Функции

Система контроллинга на предприятии включает в себя такие основные функции, как:

- информационная;

- учетно-контрольная;

- аналитическая;

- функция планирования.

А также условно можно выделить три функции, которые будут являться совокупностью вышеперечисленных – сервисную, комментирующую и управленческую.

Причины возникновения контроллинга

На стыке девятнадцатого и двадцатого веков многие американские руководители в процессе управления организациями столкнулись с острой необходимостью улучшения методов хозяйственного учета и финансового контроля. Первые попытки улучшения учетной системы выглядели таким образом – руководители предприятий возлагали на главного финансиста и секретаря фирмы задачи по предоставлению аналитической информации по вопросам экономической и хозяйственной части. Таким образом формировалась тесная рабочая взаимосвязь между финансовой службой и человеком, который ассистирует главному руководителю. Впоследствии было установлено, что из-за многообразия информации и потребности ее детализации целесообразнее возложить данную задачу на отдельных должностных лиц. Таким образом и произошло внедрение контроллинга на предприятии.

Можно выделить следующие предпосылки возникновения контроллинга:

- всемирный экономический кризис;

- усложнение и ужесточение для предпринимателей системы налогообложения;

- усложнение форм финансирования.

Развитие контроллинга как отрасли экономической науки обусловлено следующими причинами:

- интернационализации и дифференциации компаний;

- сменой технологий, задействованных в производственных сферах;

- усложнение системы управления предприятием; осложнение внешней среды;

- усложнение коммуникативных процессов для принятия управленческих решений, что повлекло за собой острую потребность в компетентных кадрах в сфере системотехники и организации.

Сегодня многие руководители зарубежных предприятий отмечают, что после создания отделов контроллинга на предприятии, к примеру, увеличились доходы фирмы, использование финансовых, человеческих и других видов ресурсов стало более правильным и удалось значительным образом сократить издержки.

Перед службой контроллинга в организации стоит очень серьезная задача – обеспечивать оперативный сбор и составление детального анализа информации по всем имеющимся затратам в целях управления предприятием. Директор предприятия, начальник финансовой службы и начальники производственных отделов должны своевременно и регулярно получать информацию, чтобы в случае возможных отклонений успеть принять правильные меры и скорректировать работу всего предприятия.

Концепции

На сегодняшний день в экономической литературе выделяют немецкую и американскую концепцию контроллинга. В целом данные концепции очень похожи друг на друга, однако основным их отличием является то, что первая более ориентирована на рассмотрение проблем внутреннего учета и анализа внутренней среды организации, а вторая – проблем внешней среды, с которой тесно взаимосвязана компания.

Стоит отметить, что немецкая концепция получила более широкое признание. Согласно данной концепции, центральной задачей является решение проблем внутреннего учета в плановой, контрольной и документальной форме.

Американская концепция также ставит на передний план решение вопросов, связанных с плановой, контрольной и документальной формой внутреннего учета, однако здесь центральное место отведено еще и решению задач оценки внешней среды и ее детального анализа.

Инструменты

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный инструментарий можно классифицировать по таким критериям:

- период действия (стратегический или оперативный);

- область применения (зависит от поставленных задач).

Для того чтобы четко понять, какие основные инструменты используются в контроллинге и при каких обстоятельствах их лучше всего применять, следует рассмотреть нижеприведенную таблицу.

| Область применения | Инструментарий | Период действия |

| Учет | Отчеты о хозяйственной деятельности

Учетные формы Показатели учета Методы анализа отчетности |

Оперативный |

| Организация потоков информации | Система документооборота | Стратегический |

| Планирование | Работа с объемами заказов

Анализ точки безубыточности ABC-анализ Анализ слабых мест фирмы Анализ инвестиционных проектов Анализ скидок Анализ сбыта и структуры потребления Оценка рентабельности запуска производства сырья для изготовления собственной продукции Оценка кривой обучаемости Методы логистики Бенчмаркинг Оценка потенциала фирмы SWOT-анализ Карты восприятия Оценка качества обслуживания График Гантта Расчет уровня запасов Планирование работы мощностей Ценообразование Анализ барьеров входа Сетевое планирование и др. |

Стратегический |

| Мониторинг и контроль | Система своевременного предупреждения

Анализ издержек Анализ соответствия показателей (плановых и фактических) Анализ разрывов |

Стратегический |

К вопросу выбора инструментария в контроллинге необходимо подходить крайне осторожно. К примеру, организации, которая ведет свою деятельность в условиях рынка олигополии или монополии, абсолютно нет смысла использовать анализ конкурентов.

Вышеперечисленные инструменты в контроллинге финансов позволяют значительно упростить процедуру экономического развития и составления плановой и отчетной документации.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Стратегический и оперативный контроллинг

Существует два вида контроллинга, которые отличаются периодом своего действия, а также задачами и способами их решения.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – формирование четкой системы планирования, которая позволит надежно управлять компанией, что приведет к увеличению прибыли.

А. Гэльвайтер (ученый-экономист) в своих трудах выделил восемь направлений, которые должен охватывать стратегический контроллинг, а именно:

- Определение полноты планов компании, а также их формальное и финансовое содержание.

- Контроль за нестабильными условиями внутри организации и во внешней среде, которые тесто связаны с реализацией стратегических планов фирмы.

- Контроль за принятием важных решений и их исполнением, исходя из аспекта сроков.

- Отслеживание выполнения планов, особенно на сложных или важных этапах его осуществления.

- Своевременное реагирование на неблагоприятные внешние и внутренние условия, которые могут причинить финансовый вред организации или дать побочный результат деятельности.

- Отслеживание стратегической ситуации фирмы на основе регулярных анализов.

- Проверка разграничения стратегических единиц предприятия.

- Контроль соблюдения определяющих принципов предприятия, которые были определены ранее.

Можно выделить такие задачи этого вида контроллинга:

- определение количественных и качественных целей;

- ответственность за планирование;

- проработка системы альтернативных стратегий;

- определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

- определение слабых мест организации и управление ими;

- формирование системы показателей;

- управление отклонением и их показателями;

- управление мотивацией в учреждении;

- управление экономическим потенциалом.

Оперативный контроллинг на предприятии отличается от стратегического тем, что он направлен на оказание помощи управляющим в достижении результатов краткосрочных целей. Стоит отметить, что его главная задача состоит в том, чтобы не допустить кризисного состояния в организации и отследить текущий процесс выполнения запланированных мероприятий.

Для того чтобы понять отличительные черты этих двух видов, следует рассмотреть нижеприведенную таблицу.

| Признаки | Стратегический контроллинг | Оперативный контроллинг |

| Ориентация | Внутренняя среда Внешняя среда | Рентабельность Экономическая эффективность |

| Уровень управления | Стратегический (долгосрочный) | Тактический и оперативный |

| Цели | Создание условий для выживания Проведение антикризисных мероприятий Поддержание успешного потенциала |

Обеспечение ликвидности и прибыльности |

| Главные задачи | Определение количественных и качественных целей Ответственность за планирование Проработка системы альтернативных стратегий Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий Определение слабых мест организации и управление ими Анализ экономической эффективности |

Методическая помощь при разработке бюджета Поиск слабых мест для осуществления тактического управления Определение совокупности подконтрольных показателей в соответствии с текущими целями Сравнение плановых и фактических показателей Определение влияния отклонений на исполнение текущих планов Мотивация |

Взаимосвязь оперативного и стратегического контроллинга

Данные два вида контроллинга являются неотъемлемыми частями друг друга. Самой главной задачей стратегического контроллинга является обеспечение длительного существования конкретного предприятия, а оперативного – текущее планирование и реализация определенных планов для получения прибыли.

Взаимосвязь этих двух видов можно представить в виде таких изречений:

- “делать правильное дело” – это стратегический контроллинг;

- “делать дело правильно” – это оперативный.

Таким образом, можно сделать вывод, что оперативный контроллинг является составной частью реализации стратегического.

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

- начальник службы;

- контроллер-куратор цехов (подразделений/участков/отделов);

- специалист по управленческому учету;

- специалист по информационным системам.

Если объемы производства или размер организации небольшой, то можно объединить функции данных направлений и исключить одну должность.

Для надлежащей организации работы при внедрении такой системы следует прописать каждому специалисту должностные инструкции, функционал которых будет определен исходя из потребностей предприятия.

Каждый руководитель, особенно тех предприятий, которые расположены на постсоветских территориях, должен помнить, что внедрение инновационных методов управления может вызвать у персонала критику, а в некоторых случаях и полное отторжение. Поэтому перед запуском работы службы контроллинга необходимо презентовать нововведения и донести до сведения всех сотрудников главные задачи, цели и основные функции, которые будет выполнять данное структурное подразделение.

Также стоит отметить, что внедрение такой службы должно быть поэтапным и включать в себя подготовительную стадию, на которой изучается состояние предприятия, затем само внедрение, и в заключение осуществляется этап автоматизации, если в этом есть необходимость.

Заключение

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое планирование, кибернетика, экономическая теория и так далее. Благодаря этому профессиональный менеджер или команда из нескольких специалистов, на которых возложена функция контроллинга, способны решать производственно-экономические и кадровые вопросы, учитывая многоплановость и широкий спектр проблематики данной деятельности. Именно поэтому наличие налаженной системы контроллинга на предприятии позволяет решать, а зачастую и предвидеть проблемы, что, в свою очередь, приводит к своевременному реагированию и минимизации различных издержек и серьезных финансовых потерь.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Н. Крахина

Источник: материалы сайта fb.ru