Целью

структурного анализа является изучение

структуры и динамики средств предприятия

и источников их формирования для

ознакомления с общей картиной финансового

состояния. Структурный анализ носит

предварительный характер, поскольку

по его результатам ещё нельзя дать

окончательную оценку финансового

состояния, для получения которой

необходим расчёт специальных показателей.

Структурному

анализу предшествует общая оценка

динамики активов предприятия, получаемая

путём сопоставления темпов прироста

активов (валюты баланса) с темпами

прироста финансовых результатов (выручки

от продаж, прибыли от продаж, чистой

прибыли).

Темп

прироста показателя рассчитывается

как отношение:

Тпр

= (Пср2

– Пср1)

/ Пср1

× 100,

(1)

где

Пср1,

Пср2

– средняя величина показателя в

предыдущем и отчётном периодах

соответственно.

Таблица

1 Сравнение

динамики активов и финансовых результатов

(в

тыс. руб.)

|

Показатель |

За |

За |

Темп |

|

1 |

2 |

3 |

4 |

|

Валюта |

24 770 373,5 |

18 389 |

34,7 |

|

Выручка |

44 |

26 |

66,3 |

|

Прибыль |

2 |

1 |

71,3 |

|

Чистая |

1 |

805 |

59,2 |

Все

рассмотренные в таблице 1 показатели

увеличили своё значение по сравнению

с предшествующим периодом (темпы роста

положительные).

Учитывая,

что темпы прироста выручки от продаж

(66,3%) почти в 2 раза больше темпов прироста

активов (34,7%), можно сделать вывод, что

в отчётном периоде активы использовались

в 2 раза эффективнее, чем в предшествующем

периоде. Повышение эффективности

использования активов можно рассматривать

как улучшение финансового состояния

предприятия за отчётный год.

То,

что прирост прибыли от продаж (71,3%) больше

прироста выручки от продаж (66,3%),

свидетельствует о том, что повышение

эффективности использования активов

произошло за счёт роста рентабельности

продаж (в данном случае за счёт снижения

затрат на производство и реализацию

единицы продукции).

Однако

темпы прироста чистой прибыли (59,2%)

меньше темпов прироста прибыли от продаж

(71,3%). Такая ситуация наблюдается из-за

значительного роста процентов к уплате

и прочих расходов. Повышение процентов

к уплате связано привлечением кредитных

ресурсов.

Анализ структуры активов

Активы

предприятия состоят из внеоборотных и

оборотных активов. Поэтому наиболее

агрегированную структуру активов

характеризует коэффициент

соотношения оборотных и внеоборотных

активов,

рассчитываемый по формуле:

kо/в

= Оборотные активы / Внеоборотные активы

= E

/ F,

(2)

где

Е

– величина оборотных активов предприятия

на отчётную дату;

F

– величина внеоборотных активов

предприятия на отчётную дату (по

остаточной стоимости).

Предварительный

анализ структуры активов проводится

на основе данных таблицы 2.

Таблица

2 Анализ

структуры активов (в

тыс. руб.)

|

Показатели |

Абсолютные |

Удельные |

Изменения |

||||

|

на |

на |

на |

на |

в |

в |

в |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. |

13 |

15 |

64 |

54 |

+1 |

-10 |

+25 |

|

II. активы |

7 |

13 |

36 |

46 |

+5 |

+10 |

+75 |

|

Итого |

21 |

28 |

100 |

100 |

+7 |

0 |

+100 |

|

Коэффициент соотношения

оборотных

внеоборотных |

0,57 |

0,86 |

× |

× |

+0,29 |

× |

× |

Исходя

из таблицы 2, можно сделать вывод, что

прирост источников средств предприятия

в наибольшей мере был направлен на

увеличение оборотных средств (75%).

Коэффициент соотношения оборотных и

внеоборотных средств увеличил своё

значение (+0,29). Однако конкретных выводов

о финансовом состоянии предприятия

сделать нельзя, т.к. значение данного

коэффициента в большей степени обусловлено

отраслевыми особенностями кругооборота

средств предприятия.

Более

конкретный анализ структуры активов и

её изменения проводится отдельно в

отношении каждого укрупнённого вида

активов (таблицы 3, 4).

Таблица

3 Анализ

структуры внеоборотных активов (в

тыс. руб.)

|

Показатели |

Абсолютные |

Удельные активов |

Изменения |

||||

|

на |

на |

на |

на |

в |

в |

в активов |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Нематериальные |

72 |

69 |

0,5 |

0,4 |

-2 |

-0,1 |

-0,13 |

|

Осн. |

8 |

9 |

62,7 |

63,9 |

+1 |

+1,2 |

+72,7 |

|

Незавершенное |

2 |

2 |

20,1 |

18,9 |

+190 |

-1,2 |

+10,4 |

|

Доход.

в |

– |

– |

– |

– |

– |

– |

– |

|

Долгосрочные |

1 |

2 264 |

14,7 |

14,8 |

+280 |

+0,1 |

+15,25 |

|

Отложенные

налоговые |

268 |

301 |

2 |

2 |

+32 |

0 |

+1,78 |

|

Долгосрочная дебиторская задолженность |

– |

– |

– |

– |

– |

– |

– |

|

Прочие |

– |

– |

– |

– |

– |

– |

– |

|

Итого |

13 |

15 |

100 |

100 |

+1 |

0 |

+100 |

Для

целей анализа в составе структуры

внеоборотных активов отражена долгосрочная

дебиторская задолженность, поскольку

эти средства фактически выпадают из

текущего кругооборота предприятия.

Наибольший

вклад в увеличение общей величины

внеоборотных активов внёс прирост

основных средств (72,7%). Можно также

выделить менее значительное увеличение

незавершённого строительства (10,4%) и

долгосрочных финансовых вложений

(15,25%).

Наибольшая

часть внеоборотных активов представлена

производственными основными средствами

(63,9%) и незавершённым строительством

(18,9%). В совокупности с высокой долей их

прироста это характеризует ориентацию

предприятия на создание материальных

условий расширения основной деятельности.

Таблица

4 Анализ

структуры оборотных активов (в

тыс. руб.)

|

Показатели |

Абсолютные |

Удельные активов |

Изменения |

||||

|

на |

на |

на |

на |

в |

в |

в активов |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

2 |

3 |

39 |

25,7 |

+395 |

-13,3 |

+7,21 |

|

НДС |

133 |

150 |

1,75 |

1,15 |

+16 |

-0,6 |

+0,3 |

|

Краткосрочная задолженность |

4 |

8 031 |

57,43 |

61,25 |

+3 |

+3,82 |

+66,56 |

|

Краткосрочные |

71 |

397 |

0,9 |

3,02 |

+326 |

+2,12 |

+5,96 |

|

Ден. |

64 |

1 |

0,85 |

8,85 |

+1 |

+8 |

+20 |

|

Прочие |

5 |

4 |

0,07 |

0,03 |

-1 |

-0,04 |

-0,03 |

|

Итого активов |

7 |

13 |

100 |

100 |

+5 |

0 |

+100 |

Наибольший

вклад в увеличение общей величины

оборотных активов внёс прирост

краткосрочной дебиторской задолженности

(66,56%), что крайне негативно сказывается

на деятельности организации. Увеличение

дебиторской задолженности напрямую

связано с увеличением объёма продаж.

Однако темпы прироста задолженности

(83,2%) намного больше темпов прироста

выручки от продаж (66,3%). Соответственно

предприятию необходимо искать причины

и пути решения этой проблемы.

Рост

денежных средств (20%) нельзя оценить

однозначно. В интересах предприятия

держать на счетах минимально необходимую

сумму денежных средств, которые нужны

для текущей оперативной деятельности.

Поскольку денежные средства, находясь

в кассе или на счетах в банке, не приносят

доход, их нужно иметь в наличии на уровне

безопасного минимума.

Доля

запасов в общей структуре уменьшается

(-13,3%). Сопоставляя небольшие темпы

прироста запасов (13,3%) с темпами прироста

финансовых результатов предприятия,

можно сделать вывод, что сырьё и материалы

значительно лучше использовались в

отчётном периоде по сравнению с

предыдущим. Это свидетельствует об

увеличении деловой активности.

Остальные

показатели изменились незначительно.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Анализу статистических таблиц предшествует этап ознакомления – чтения.

«Чтение» предполагает, что исследователь, прочитав слова и числа таблицы, усвоил ее содержание в целом, сформулировал первые суждения об объекте, уяснил назначение таблицы, дал оценку явлению или процессу, описанному в таблице.

Анализ предполагает реализацию двух его направлений – структурного и содержательного.

Структурный анализ предполагает анализ строения таблицы и характеристику представленных в ней:

- совокупности и единиц наблюдения, формирующих ее;

- признаков и их комбинации, формирующих подлежащее и сказуемое таблицы;

- признаков – количественные или атрибутивные;

- соотношение признаков подлежащего с показателями сказуемого;

- вида таблицы – простая или сложная, а последняя – групповая или комбинационная;

- решаемых задач – анализ структуры, типов явлений или их взаимосвязей.

Содержательный анализ предполагает изучение внутреннего содержания таблицы: анализ отдельных групп подлежащего по соответствующим признакам сказуемого; выявление соотношений и пропорций между группами явлений по одному и разным признакам; сравнительный анализ и формулировка выводов по отдельным группам и по всей совокупности в целом, установление закономерностей и определение резервов развития изучаемого объекта.

Прежде чем приступить к анализу числовой информации, необходимо проверить ее достоверность и научную обоснованность, источники ее получения. Должна быть произведена проверка данных: логическая (например, абсурдно, если численность работающих на фирме составила 115,1 чел.) и счетная – выборочный расчет отдельных значений признаков по группе, либо итоговых значений.

Анализ отдельных признаков и групп необходимо начинать с изучения абсолютных величин, затем – связанных с ними относительных величин.

Анализ таблиц может быть дополнен расчетными средними величинами, графиками, диаграммами и т.д., если этого требуют задачи исследования.

Анализ данных таблиц производится по каждому признаку в отдельности, а затем в логико-экономическом сочетании признаков.

Соблюдение правил и последовательности работы со статистическими таблицами позволит исследователю осуществить научно-обоснованный экономико-статистический анализ объектов и процессов.

6. Статистическая таблица и ее элементы см. по ссылке

6.1. Примеры статистических таблиц см. по ссылке

6.2. Основные правила построения и анализа статистических таблиц см. по ссылке

6.3. Анализ и чтение статистических таблиц см. по ссылке

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Горизонтальный анализ бухгалтерского баланса

Горизонтальный анализ заключается в сравнении данных отчетного года с данными предыдущего года по каждой строке баланса. То есть при анализе смотрят динамику изменения показателей. Поэтому он и называется «горизонтальным»: для анализа мы смотрим на цифры в строке, то есть сверяем показатели по горизонтали.

Данные в бухгалтерском балансе должны быть приведены как минимум за 2 года — отчетный и предыдущий (п. 10 ПБУ 4/99). Форма баланса, утвержденная Приказом Минфина РФ от 02.07.2010 № 66н, вообще содержит показатели за 3 года: отчетный, предыдущий и предшествующий предыдущему.

Горизонтальный анализ проводят в три этапа:

- находят бухгалтерский баланс за интересующие периоды;

- считают разницу между показателями отчетного и прошлого периода;

- анализируют и делают выводы.

Пример горизонтального анализа

Разберем порядок горизонтального анализа на примере строки «Запасы».

| Пояснения | Наименование показателя | Код | На 31 декабря 2021 года | На 31 декабря 2020 года | На 31 декабря 2019 года |

|---|---|---|---|---|---|

| Запасы | 1210 | 150 000 | 125 000 | 135 000 |

Для оценки динамики показателя считаем темп роста, который показывает, во сколько раз вырос показатель. Для этого используем следующую формулу:

Темп роста = Отчетный год / Предшествующий период * 100%

То есть темп роста в 2021 году по отношению к 2020 году составил:

150 000 / 125 000 * 100% = 120 %, то есть запасы за 1 год запасы увеличились в 1,2 раза.

Также можно рассчитать темп прироста. Формула будет очень похожа, за исключением одного момента:

Темп прироста = (Отчетный год / Предшествующий период — 1) * 100%

В нашем примере темп прироста составит:

(150 000 / 125 000 — 1) * 100% = 20 %, то есть по сравнению с 2020 годом запасы выросли на 20 %.

Аналогично можно посчитать динамику за период 2019 — 2021 годов. Темп роста за этот период составил 115%.

Мы знаем, как провести горизонтальный анализ, остается только понять, как трактовать результаты. Для этого одного бухбаланса мало, нужно запрашивать отчет о финансовых результатах, пояснения, оборотно-сальдовые ведомости и так далее. То есть нужно быть в курсе специфики бизнеса.

Например, рост запасов — это хорошо или плохо для организации? На первый взгляд это огромный плюс, ведь в запасе организации, вероятно, есть сырье, готовая продукция, незавершенное производство и так далее. То есть компания реально ведет бизнес, а запас помогает непрерывности производства и продаж.

Но ключевое слово здесь — «вероятно». По одной строке отчета сделать вывод сложно. Запасы могут быть неликвидными. Допустим, они лежат с 2019 года. Все сырье давно испортилось, а готовая продукция вообще не пользуется спросом.

Перейдем к дебиторской задолженности. С одной стороны ее рост косвенно свидетельствует о росте продаж. А с другой — организация на балансе имеет долги, которые еще не стали деньгами, а это грозит кассовыми разрывами и финансовыми трудностями. В то же время снижение дебиторки говорит, что организация проводит успешную политику по инкассации задолженности, то есть покупатели вовремя рассчитываются по своим долгам.

Что может говорить рост строки «Основные средства»? С одной стороны — организация наращивает производственные мощности. А с другой — без знания показателя фондоотдачи нельзя сделать вывод об эффективности использования активов.

Пример. Автор работал с организациями, у которых стоимость основных средств на балансе превышала четверть миллиарда рублей и постоянно росла, в то время как выручка снижалась из года в год. Фактически оборудование простаивало.

Есть показатели, рост которых оценивается положительно, например, нераспределенная прибыль, уставный капитал, добавочный капитал, резервный капитал. Сюда же можно отнести денежные средств и финансовые вложения, но с небольшой оговоркой. Финвложения нужно проверить на эффективность и отдачу, а денежные средства нужно сравнить с долгами компании.

При проведении горизонтального анализа помните, что рост — не всегда хорошо, а снижение — не всегда плохо. Выводы можно делать только после изучения специфики бизнеса.

Вертикальный анализ бухгалтерского баланса

Вертикальный анализ основан на расчете удельного веса показателей бухбаланса в укрупненной группе. Например, можно рассчитать долю основных средств во внеоборотных активах, долю запасов в оборотных активах и так далее. То есть вертикальный анализ направлен на изучение структуры активов и пассивов организации, поэтому его еще называют структурным анализом.

Вертикальный анализ проводят в несколько этапов:

- находят бухгалтерский баланс за интересующие периоды;

- рассчитывают долю каждой статьи в общей структуре;

- анализируют и делают выводы.

Пример вертикального анализа бухгалтерского баланса

Разберем структурный анализ бухгалтерского баланса на примере оборотных активов.

| Пояснения | Наименование показателя | Код | На 31 декабря 2021 года | Доля показателя | На 31 декабря 2020 года | Доля показателя |

|---|---|---|---|---|---|---|

| Запасы | 1210 | 150 000 | 41,7 % | 125 000 | 33,3 % | |

| Дебиторская задолженность | 1230 | 135 000 | 37,5 % | 100 000 | 26,7 % | |

| Денежные средства | 1250 | 75 000 | 20,8 % | 150 000 | 40 % | |

| Итого по разделу 2 (Оборотные активы) | 1200 | 360 000 | 100 % | 375 000 | 100 % |

Из примера видно, что в 2020 году в структуре оборотных средств преобладали денежные средства — самый высоколиквидный актив компании. А вот в 2021 году доля денежных средств снизилась. На первом месте теперь запасы, а на втором — дебиторская задолженность.

Сделать можно несколько выводов. Первый — перед новым годом организация закупила сырье и готовую продукцию на склад. То есть мы знаем, что у компании есть запас ресурсов, чтобы уверенно и бесперебойно работать в начале 2022 года.

Второй вывод — у организации растет пул покупателей, которые не рассчитались за отгруженную продукцию. Нужно детально изучить, какая часть дебиторки уже просрочена, а какая — нет.

В примере за 100 % мы взяли сумму оборотных активов и анализировали их структуру. Но точно так же за 100 % можно было взять стоимость всех активов.

После вертикального анализа можно приступить к горизонтальному анализу, чтобы изучить отклонения в структуре. Например, доля запасов выросла на 8,4 процентных пункта или ее темп роста составил 125 % по отношению к 2020 году, доля денежных средств снизилась на 19,2 процентных пункта или ее темп роста составил всего 52 %.

Период горизонтального и вертикального анализа бухгалтерского баланса

Горизонтальный и вертикальный анализ можно проводить на разных промежутках времени. Все зависит от поставленных целей и задач. Если нужно определить, как отработали текущий год по сравнению с предыдущим, достаточно сравнить два года.

Если же цель состоит в выявлении трендов и закономерностей, то двухлетнего периода будет недостаточно. Анализировать придется период от 3-5 лет и больше.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Программа на основании данных по бухгалтерским счетам автоматически собирает бухгалтерский баланс компании. Вам останется проанализировать его и сделать выводы о развитии бизнеса. В системе есть простой учет, зарплата, отчетность, управленческие отчеты и другие инструменты.

Анализ статистических таблиц

Анализ статистических таблиц включает в себя: · Структурный анализ; · Содержательный анализ.

Структурный анализ заключается в анализе строения таблицы и статистической характеристике представленных в ней данных: − изучаемой совокупности и ее единиц; − исследуемых признаков и их сочетаний, формирующих подлежащее и сказуемое таблицы; −соотношение признаков, формирующих подлежащее и сказуемое;

Содержательный анализ заключается в изучении статистической информации, содержащейся в таблице: − анализ содержания подлежащего (отдельных его групп по соответствующим признакам сказуемого) − выявление существующих соотношений и пропорций между частями изучаемого явления по одному или нескольким статистическим признакам; − сравнительный анализ по отдельным группам и по изучаемому явлению в целом. − установление и формулировка закономерности.

Кроме этого, анализ таблицы предполагает проведение логической и счетной проверки данных таблицы.

Логическая проверка заключается в выявлении соответствия числовых значений признака их содержанию.

Счетная проверка сводится к проведению выборочного расчета значений признака по выделенным однородным группам и итоговых значений строк или граф.

·Задачи для самостоятельного решения.

Проанализировать динамику пенсии, рассчитав темпы роста ее значений.

На основании исходных данных составьте простую статистическую

таблицу, используя правила построения таблиц, определить подлежащее и сказуемое таблицы

ЗаданиеПостроить таблицу, определить её вид

По данным социально-экономических показателей проанализируйте абсолютные и относительные показатели развития.

Источник

Чтение и анализ таблицы

Чтение предполагает, что исследователь, прочитав слова и числа таблицы, усвоил ее содержание, сформулировал первые суждения об объекте, уяснил назначение таблицы, понял ее содержание в целом, дал оценку явлению или процессу, описанному в таблице.

Анализ таблицы как метод научного исследования путем разбиения предмета изучения на части делится на структурный и содержательный.

Структурный анализ предполагает анализ строения таблицы, характеристику представленных в таблице:

q совокупности и единиц наблюдения, формирующих ее;

q признаков и их комбинаций, формирующих подлежащее и сказуемое таблицы;

q признаков: количественных или атрибутивных;

q соотношения признаков подлежащего с показателями сказуемого;

q вида таблицы: простая или сложная, а последняя — групповая или комбинационная;

q решаемых задач — анализ структуры, типов явлений или их взаимосвязей.

Содержательный анализ предполагает изучение внутреннего содержания таблицы: анализ отдельных групп подлежащего по соответствующим признакам сказуемого; выявление соотношения и пропорций между группами явлений по одному и разным признакам; сравнительный анализ и формулировку выводов по отдельным группам и по всей совокупности в целом; установление закономерностей и определение резервов развития изучаемого объекта.

Прежде чем приступать к анализу числовой информации, необходимо проверить ее достоверность и научную обоснованность. Исследователь должен убедиться в достоверности и надежности источника информации данных и критически оценить их цифровые значения. Следует произвести логическую и счетную проверки данных.

Логическая проверка состоит в возможности определения конкретных признаков теми или иными числовыми значениями (например, абсурдно, если численность работающих на фирме составила 106,7 человека).

Счетная проверка предполагает выборочный расчет отдельных значений признаков по группе либо итоговых значений строк или граф и т. д.

Анализ данных таблиц производится по каждому признаку в отдельности, затем в логико-экономическом сочетании всей совокупности признаков в целом. Анализ отдельных признаков и групп необходимо начинать с изучения абсолютных, затем — связанных с ними относительных величин. При анализе данных следует рассматривать динамику каждого признака за весь период, переходя при этом от одного к другому. Анализ таблиц может быть дополнен расчетными относительными и средними величинами, если этого требуют задачи исследования.

Для получения более полного и наглядного представления об изучаемых явлениях и процессах по данным статистических таблиц строятся графики, диаграммы и т. д. Соблюдение правил и последовательности работы со статистическими таблицами помогает исследователю осуществить научно обоснованный экономико-статистический анализ объектов и процессов.

Источник

Пример структурного анализа таблицы

Чтение предполагает, что исследователь, прочитав слова и числа таблицы, усвоил ее содержание, сформулировал первые суждения об объекте, уяснил назначение таблицы, понял ее содержание в целом, дал оценку явлению или процессу, описанному в таблице.

Анализ таблицы как метод научного исследования путем разбиения предмета изучения на части делится на структурный и содержательный.

Структурный анализ предполагает анализ строения таблицы, характеристику представленных в таблице:

q совокупности и единиц наблюдения, формирующих ее;

q признаков и их комбинаций, формирующих подлежащее и сказуемое таблицы;

q признаков: количественных или атрибутивных;

q соотношения признаков подлежащего с показателями сказуемого;

q вида таблицы: простая или сложная, а последняя — групповая или комбинационная;

q решаемых задач — анализ структуры, типов явлений или их взаимосвязей.

Содержательный анализ предполагает изучение внутреннего содержания таблицы: анализ отдельных групп подлежащего по соответствующим признакам сказуемого; выявление соотношения и пропорций между группами явлений по одному и разным признакам; сравнительный анализ и формулировку выводов по отдельным группам и по всей совокупности в целом; установление закономерностей и определение резервов развития изучаемого объекта.

Прежде чем приступать к анализу числовой информации, необходимо проверить ее достоверность и научную обоснованность. Исследователь должен убедиться в достоверности и надежности источника информации данных и критически оценить их цифровые значения. Следует произвести логическую и счетную проверки данных.

Логическая проверка состоит в возможности определения конкретных признаков теми или иными числовыми значениями (например, абсурдно, если численность работающих на фирме составила 106,7 человека).

Счетная проверка предполагает выборочный расчет отдельных значений признаков по группе либо итоговых значений строк или граф и т. д.

Анализ данных таблиц производится по каждому признаку в отдельности, затем в логико-экономическом сочетании всей совокупности признаков в целом. Анализ отдельных признаков и групп необходимо начинать с изучения абсолютных, затем — связанных с ними относительных величин. При анализе данных следует рассматривать динамику каждого признака за весь период, переходя при этом от одного к другому. Анализ таблиц может быть дополнен расчетными относительными и средними величинами, если этого требуют задачи исследования.

Для получения более полного и наглядного представления об изучаемых явлениях и процессах по данным статистических таблиц строятся графики, диаграммы и т. д. Соблюдение правил и последовательности работы со статистическими таблицами помогает исследователю осуществить научно обоснованный экономико-статистический анализ объектов и процессов.

Источник

Чтение и анализ таблицы

Анализу статистических таблиц предшествует этап ознакомления – их чтения. Чтение и анализ таблиц должны осуществляться не хаотично, а в определенной последовательности. Чтение предполагает, что исследователь, прочитав слова и числа таблицы, усвоил ее содержание, сформулировал первые суждения об объекте, уяснил назначение таблицы, понял ее содержание в целом, дал оценку явлению или процессу, описанному в таблице.

Анализ таблицы как метод научного исследования путем разбиения предмета изучения на части делится на структурные и содержательный. Структурный анализ предполагает анализ строения таблицы, характеристику представленных в таблице:

— совокупности и единиц наблюдения, формирующих ее;

— признаков и их комбинаций, формирующих подлежащее и сказуемое таблицы;

— признаков: количественных или атрибутивных;

— соотношения признаков подлежащего с показателями сказуемого;

— вида таблицы: простая или сложная, а последняя – групповая или комбинационная;

— решаемых задач – анализ структуры, типов явлений или их взаимосвязей.

Содержательный анализ предполагает изучение внутреннего содержания таблицы: анализ отдельных групп подлежащего по соответствующим признакам сказуемого; выявление соотношения и пропорций между группами явлений по одному и разным признакам; сравнительный анализ и формулировку выводов по отдельным группам и по всей совокупности в целом; установление закономерностей и определение резервов развития изучаемого объекта.

Прежде чем приступать к анализу числовой информации, необходимо проверить ее достоверность и научную обоснованность. Исследователь должен убедиться в достоверности и надежности источника информации данных и критически оценить их цифровые значения. Следует произвести логическую и счетную проверки данных. Логическая проверка состоит в возможности определения конкретных признаков теми или иными числовыми значениями (например, абсурдно, если численность работающих на фирме составила 106,7 человека). Счетная проверка предполагает выборочный расчет отдельных значений признаков по группе, либо итоговых значений строк или граф и т.д.

Анализ данных таблиц производится по каждому признаку в отдельности, затем в логико-экономическом сочетании всей совокупности признаков в целом.

Анализ отдельных признаков и групп необходимо начинать с изучения абсолютных, затем — связанных с ними относительных величин. При анализе данных следует рассматривать динамику каждого признака за весь период, переходя при этом от одного к другому.

Анализ таблиц может быть дополнен расчетными относительными и средними величинами, если этого требуют задачи исследования.

Для получения более полного и наглядного представления об изучаемых явлениях и процессах по данным статистических таблиц строятся графики, диаграммы и т.д.

Анализ групповых и комбинационных таблиц позволяет охарактеризовать типы социально – экономических явлений, структуру совокупности, соотношения и пропорции между отдельными группами и единицами наблюдения; выявить характер и направление взаимосвязей и взаимозависимостей между различными, определенными логикой экономического анализа, сочетаниями признаков и зависимости признаков – следствия от признаков – причин.

Соблюдение правил и последовательности работы со статистическими таблицами помогает исследователю осуществлять научно обоснованный экономико-статистический анализ объектов и процессов.

Таблицы сопряженности

Таблицей сопряженности называется таблица, которая содержит сводную числовую характеристику изучаемой совокупности по двум и более атрибутивным (качественным) признакам или комбинации количественных и атрибутивных признаков.

Таблицы сопряженности получили наибольшее распространение при изучении социальных явлений и процессов: общественного мнения, уровня и образа жизни, общественно-политического строя и т.д.

Наиболее простым видом таблиц сопряженности является таблица частот 2 х 2.

Общая схема таблицы частот 2 х 2

| В1 | В2 | Всего | |

| А1 | f11 | f12 | f10 |

| А2 | f21 | f22 | f20 |

| Всего | f01 | f02 | f00 |

Построение данной таблицы исходит из предложения, что ответы респондентов или анализируемые атрибутивные признаки будут принимать только два значения А1 и А2, В1 и В2. Внутреннее цифровое наполнение таблицы представляют частоты (fij), обладающие одновременно i-м (i = 1,2) значением одного (Ai) и j-м (j = 1,2) значением (Bj) другого качественного признака.

Итоговая графа и срока содержат информацию о количественном распределении совокупности соответственно по А и В атрибутивным признакам.

Для более полного описание и анализа явлений и процессов, характеризующихся атрибутивными признаками, используются таблицы сопряженности большей разномерности: i x j, где i = 1,2, …, к – число вариантов значений (например, ответов респондентов и т.д.) одного признака (например, признака А); j = 1, 2, …, n – число вариантов значений другого признака (В).

Источник

Произведем общую оценку структуры бухгалтерского баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Бухгалтерский баланс ООО «Техсок» за соответствующие периоды.

Анализ бухгалтерского баланса

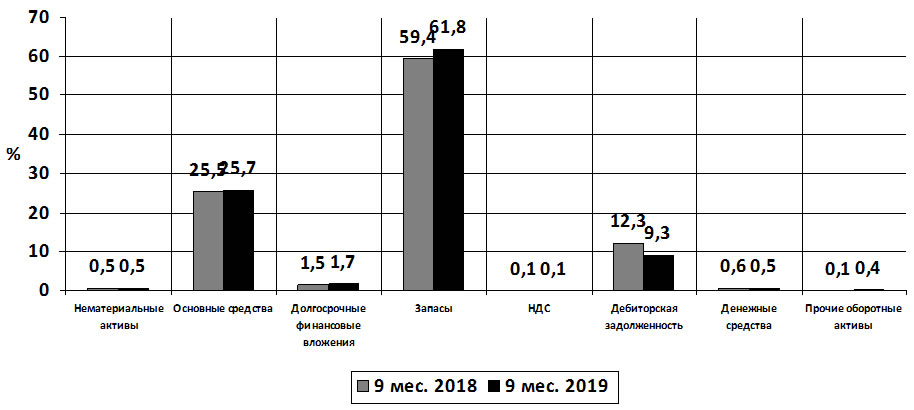

Структура актива баланса ООО «Техсок» представлена в табл. 22.

Таблица 22

Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Структура в валюте баланса |

Абсолютное отклонение в структуре, % |

Относительное отклонение в структуре % |

|

|

9 мес. 2018 г., % |

9 мес. 2019 г., % |

|||||

|

1 |

2 |

3 |

4=Показатель / Валюта баланса * 100 |

5=Показатель / Валюта баланса * 100 |

6 = 5 – 4 |

7 = 5 / 4 * 100 – 100 |

|

Нематериальные активы |

35 |

31 |

0,5 |

0,5 |

0,0 |

0,0 |

|

Основные средства |

1683 |

1507 |

25,5 |

25,7 |

0,2 |

0,8 |

|

Долгосрочные финансовые вложения |

98 |

98 |

1,5 |

1,7 |

0,2 |

13,3 |

|

Запасы |

3915 |

3626 |

59,4 |

61,8 |

2,4 |

4,0 |

|

НДС |

7 |

3 |

0,1 |

0,1 |

0,0 |

0,0 |

|

Дебиторская задолженность |

814 |

543 |

12,3 |

9,3 |

-3,0 |

-24,4 |

|

Денежные средства |

38 |

32 |

0,6 |

0,5 |

-0,1 |

-16,7 |

|

Прочие оборотные активы |

6 |

26 |

0,1 |

0,4 |

0,3 |

300,0 |

|

Валюта баланса |

6596 |

5866 |

100,0 |

100,0 |

0,0 |

0,0 |

Отразим структуру актива баланса на рис. 3.

Рис. 3. Структура актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

На основе данных табл. 22 и рис. 3 следует отметить, что структура актива баланса изменилась не значительно. Как свидетельствуют данные табл. 19 за 9 месяцев 2019 года наибольшую долю в активе баланса занимают запасы (61,8%), что больше аналогичного периода 2018 года на 2,4% и основные средства (25,7%), что больше аналогичного показателя 2018 года на 0,2%. На дебиторскую задолженность на 30 сентября 2019 года приходится 9,3%, что ниже аналогичного показателя 2018 года на 3%. Денежные средства за 9 месяцев 2019 года составляют 0,5%, данный показатель ниже аналогичного показателя денежных средств в 2018 году на 0,1%. Все это конечно отражается на финансовом положении ООО «Техсок», которое к 30 сентября 2019 года имеет меньшее количество денежных средств, чем в аналогичном периоде 2018 года.

Анализ структуры бухгалтерского баланса

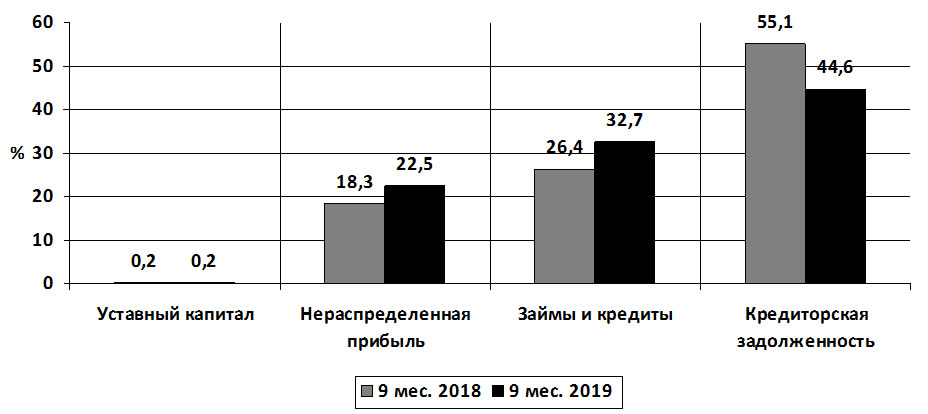

Структура пассива баланса ООО «Техсок» представлена в табл. 23.

Таблица 23

Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Структура в валюте баланса |

Абсолютное отклонение в структуре, % |

Относительное отклонение в структуре % |

|

|

9 мес. 2018 г., % |

9 мес. 2019 г., % |

|||||

|

1 |

2 |

3 |

4=Показатель / Валюта баланса * 100 |

5 Показатель / Валюта баланса * 100 |

6 = 5 – 4 |

7 = 5 / 4 * 100 – 100 |

|

Уставный капитал |

10 |

10 |

0,2 |

0,2 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1209 |

1320 |

18,3 |

22,5 |

4,2 |

23,0 |

|

Займы и кредиты |

1743 |

1918 |

26,4 |

32,7 |

6,3 |

23,9 |

|

Кредиторская задолженность |

3634 |

2618 |

55,1 |

44,6 |

-10,5 |

-19,1 |

|

Валюта баланса |

6596 |

5866 |

100,0 |

100,0 |

0,0 |

0,0 |

Отразим структуру пассива баланса на рис. 4.

Рис. 4. Структура пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 23 и рис. 4, к 30 сентября 2019 года в составе пассивов ООО «Техсок» наибольший удельный вес имеет кредиторская задолженность – 44,6%, при этом ее снижение по сравнению с аналогичным показателем 2018 года составило 10,5%, что объясняет снижение доли в балансе дебиторской задолженности, часть которой была направлена на погашение кредиторской задолженности предприятия в 2019 году. Займы и кредиты за 9 месяцев 2019 года составили 32,7% пассива баланса, при этом их рост по сравнению с показателем 2019 года составил 6,3%, что объясняется нехваткой денежных средств у ООО «Техсок» в 2019 году.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Анализ динамики бухгалтерского баланса

При этом нераспределенная прибыль предприятия на 30 сентября 2019 года составляет 22,5% от валюты баланса, а ее рост по сравнению с показателем 2018 года составил 4,2%.

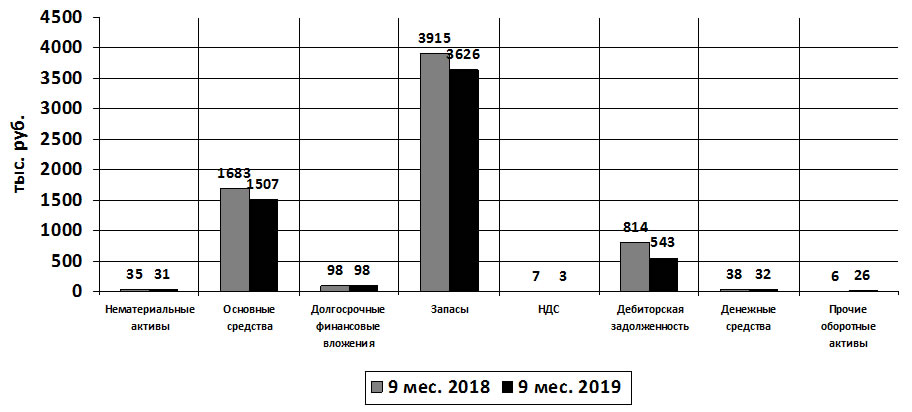

Теперь рассмотрим динамику баланса ООО «Техсок». Динамика актива баланса представлена в таблице 24.

Таблица 24

Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 = 3 – 2 |

5 = 3 / 2 * 100 – 100 |

|

Нематериальные активы |

35 |

31 |

-4,0 |

-11,4 |

|

Основные средства |

1683 |

1507 |

-176,0 |

-10,5 |

|

Долгосрочные финансовые вложения |

98 |

98 |

0,0 |

0,0 |

|

Запасы |

3915 |

3626 |

-289,0 |

-7,4 |

|

НДС |

7 |

3 |

-4,0 |

-57,1 |

|

Дебиторская задолженность |

814 |

543 |

-271,0 |

-33,3 |

|

Денежные средства |

38 |

32 |

-6,0 |

-15,8 |

|

Прочие оборотные активы |

6 |

26 |

20,0 |

333,3 |

|

Валюта баланса |

6596 |

5866 |

-730,0 |

-11,1 |

Отразим динамику актива баланса на рис. 5.

Рис. 5. Динамика актива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Динамика баланса ООО «Техсок» за 9 месяцев 2019 года показывает снижение показателя валюты баланса на 730 тыс. руб. или 11,1% в отличие от аналогичного показателя 2018 года и составляет 5866 тыс. руб.

Как свидетельствуют данные табл. 24 и рис. 5, по всем показателям актива баланса произошло снижение. Так показатель нематериальных активов на 30 сентября 2019 года составил 31 тыс. руб., что ниже предыдущего года на 11,4%. Снижение основных средств за 9 месяцев 2019 года произошло на 176 тыс. руб. (10,5%). Долгосрочные финансовые вложения остались без изменений. Снижение запасов произошло на 289 тыс. руб. (7,4%), НДС на 4 тыс. руб. (57,1%).

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

При этом следует отметить существенное снижение дебиторской задолженности ООО «Техсок» за 9 месяцев 2019 года на 271 тыс. руб. (33,3%).

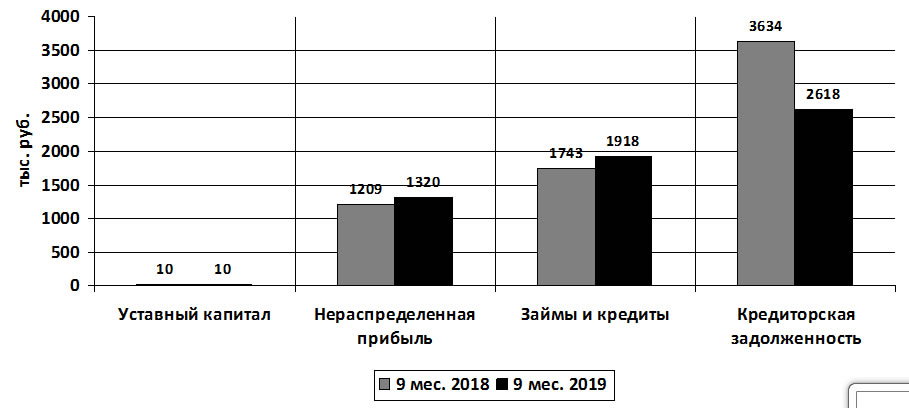

Динамика пассива баланса представлена в таблице 25.

Таблица 25

Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 = 3 – 2 |

5 = 3 / 2 * 100 – 100 |

|

Уставный капитал |

10 |

10 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1209 |

1320 |

111,0 |

9,2 |

|

Займы и кредиты |

1743 |

1918 |

175,0 |

10,0 |

|

Кредиторская задолженность |

3634 |

2618 |

-1016,0 |

-28,0 |

|

Валюта баланса |

6596 |

5866 |

-730,0 |

-11,1 |

Отразим динамику пассива баланса на рис. 6.

Рис. 6. Динамика пассива баланса ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Данные табл. 25 и рис. 6 отмечают динамику роста нераспределенной прибыли ООО «Техсок» на 30 сентября 2019 года по сравнению с аналогичным показателем 2018 года на 111 тыс. руб. (9,2%). При этом займы и кредиты предприятия за 9 месяцев 2019 года увеличились на 175 тыс. руб. (10%).

Следует отметить существенное снижение на 30 сентября 2019 года кредиторской задолженности на 1016 тыс. руб. (28%).

Анализ бухгалтерского баланса предприятия

Произведем общую оценку структуры отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 г. и 9 месяцев 2019 г. Источниками данных выступает Отчет о финансовых результатах ООО «Техсок» за соответствующие периоды.

Структура отчета о прибылях и убытках ООО «Техсок» представлена в табл. 26.

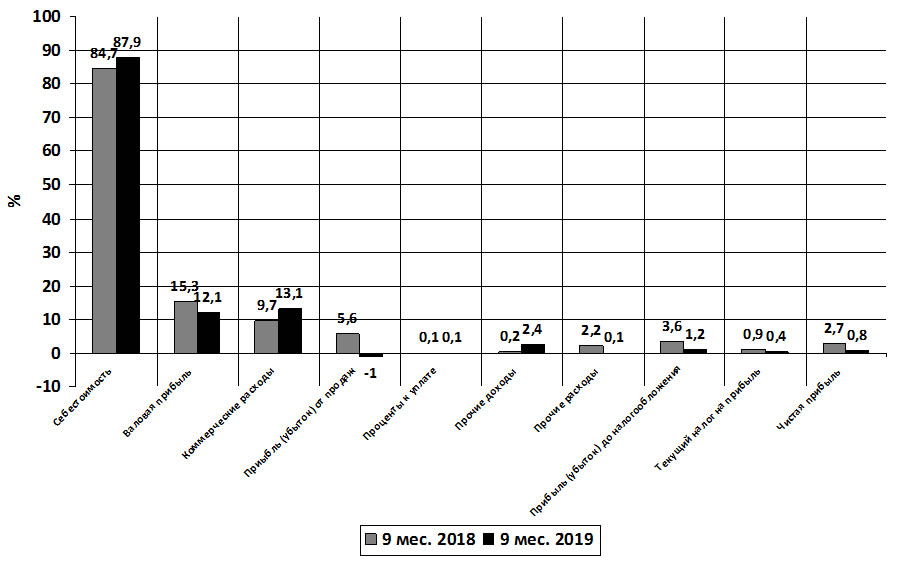

Таблица 26

Структура отчета о прибылях и убытках ООО «Техсок»за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Структура в выручке |

Абсолютное отклонение в структуре, % |

Относительное отклонение в структуре % |

|

|

9 мес. 2018 г., % |

9 мес. 2019 г., % |

|||||

|

1 |

2 |

3 |

4=Показатель / Выручка * 100 |

5=Показатель / Выручка * 100 |

6 = 5 – 4 |

7 = 5 / 4 * 100 – 100 |

|

Себестоимость |

20947 |

16212 |

84,7 |

87,9 |

3,2 |

3,8 |

|

Валовая прибыль |

3776 |

2233 |

15,3 |

12,1 |

-3,2 |

-20,9 |

|

Коммерческие расходы |

2392 |

2415 |

9,7 |

13,1 |

3,4 |

35,1 |

|

Прибыль (убыток) от продаж |

1384 |

-182 |

5,6 |

-1,0 |

-6,6 |

-117,9 |

|

Проценты к уплате |

18 |

23 |

0,1 |

0,1 |

0,0 |

0,0 |

|

Прочие доходы |

57 |

451 |

0,2 |

2,4 |

2,2 |

1100,0 |

|

Прочие расходы |

544 |

17 |

2,2 |

0,1 |

-2,1 |

-95,5 |

|

Прибыль (убыток) до налогообложения |

879 |

229 |

3,6 |

1,2 |

-2,4 |

-66,7 |

|

Текущий налог на прибыль |

215 |

78 |

0,9 |

0,4 |

-0,5 |

-55,6 |

|

Чистая прибыль |

664 |

151 |

2,7 |

0,8 |

-1,9 |

-70,4 |

|

Выручка |

24723 |

18445 |

100,0 |

100,0 |

0,0 |

0,0 |

Отразим структуру отчета о финансовых результатах на рис. 7.

Рис. 7. Структура отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

Как свидетельствуют данные табл. 26 и рис. 7, наибольший удельный вес в выручке ООО «Техсок» занимает себестоимость, на 30 сентября 2019 года ее доля составила 87,9%, что обусловлено тем, чтио исследуемое предприятия – оптовое, торговое. При этом ее рост по сравнению с аналогичным показателем 2018 года составил 3,2%. Из-за роста себестоимости валовая прибыль ООО «Техсок» за 9 месяцев 2019 года снизилась на 3,2% и составила12,1% от выручки. Достаточно большую долю в выручке предприятия в 2019 году составляют коммерческие расходы – 13,1%, что связано с достаточно большой долей расходов на продажу, рост этого показателя по сравнению с аналогичным периодом 2018 года составил 3,4%. Данная динамика повлияла на снижение прибыли от продаж. За 9 месяцев 2019 года ООО «Техсок» от продаж получило убыток в размере 182 тыс. руб. При этом доля чистой прибыли на 30 сентября 2019 года составила 0,8%, что ниже показателя предыдущего года на 1,9%.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Динамика отчета о прибылях и убытках ООО «Техсок» представлена в табл. 27.

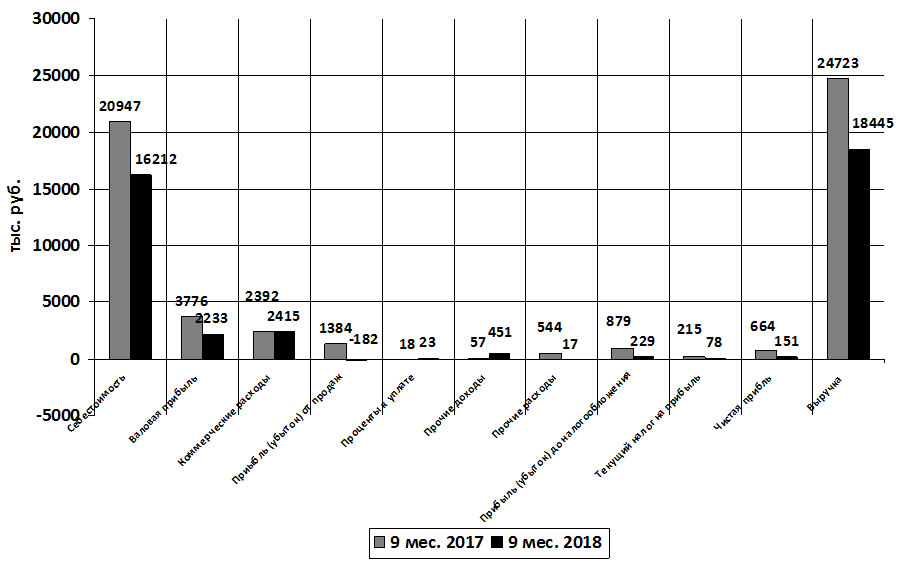

Таблица 27

Динамика отчета о прибылях и убытках ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

|

Показатель |

9 мес. 2018 г., тыс. руб. |

9 мес. 2019 г., тыс. руб. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 = 3 – 2 |

5 = 3 / 2 * 100 – 100 |

|

Себестоимость |

20947 |

16212 |

-4735 |

-22,6 |

|

Валовая прибыль |

3776 |

2233 |

-1543 |

-40,9 |

|

Коммерческие расходы |

2392 |

2415 |

23 |

1,0 |

|

Прибыль (убыток) от продаж |

1384 |

-182 |

-1566 |

-113,2 |

|

Проценты к уплате |

18 |

23 |

5 |

27,8 |

|

Прочие доходы |

57 |

451 |

394 |

691,2 |

|

Прочие расходы |

544 |

17 |

-527 |

-96,9 |

|

Прибыль (убыток) до налогообложения |

879 |

229 |

-650 |

-73,9 |

|

Текущий налог на прибыль |

215 |

78 |

-137 |

-63,7 |

|

Чистая прибыль |

664 |

151 |

-513 |

-77,3 |

|

Выручка |

24723 |

18445 |

-6278 |

-25,4 |

Отразим динамику отчета о финансовых результатах на рис. 8.

Рис. 8. Динамика отчета о финансовых результатах ООО «Техсок» за 9 месяцев 2018 и 9 месяцев 2019 гг.

На основе данных табл. 27 и рис 8, следует отметить, что за 9 месяцев 2019 года выручка ООО «Техсок» составила 16212 тыс. рублей, что ниже уровня прошлого года на 6278 руб. (25,4%). Данная тенденция сказалась и на снижении себестоимости на 4735 тыс. руб. (22,6%), которая за 9 месяцев 2019 года составила 16212 тыс. руб. При этом валовая прибыль снизилась на 1543 тыс. руб. (40,9%). Коммерческие расходы изменились не существенно, всего на 1%. По результатам 9 месяцев 2019 года, как было указано выше ООО «Техсок» получило убыток от продаж 182 тыс. руб., что связано в первую очередь с существенным ростом коммерческих расходов. Но благодаря тому, что прочие расходы за 9 месяцев 2019 года были не существенные и показали тенденцию к снижению, а прочие доходы наоборот выросли на 394 тыс. руб. (почти в 6 раз), предприятию в 2019 году все таки удалось получить чистую прибыль в размере 151 тыс. руб. Этот показатель ниже аналогичного показателя 2018 года на 513 тыс. руб. (77,3%).

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Анализ бухгалтерского баланса предприятия

Таким образом, общая оценка структуры и динамики баланса ООО «Техсок» за 9 месяцев 2018 г. и 9 месяце 2019 года позволяет сделать вывод о том, что предприятие в 2019 году снизило свою материально-техническую базу. Увеличение доли запасов говорит о накоплении ООО «Техсок» нереализованной продукции, что может привести в дальнейшем к дополнительным убыткам. Тем не менее, снижение дебиторской задолженности говорит о положительной тенденции по увеличению платежеспособности предприятия. За 9 месяцев 2019 года на предприятии выросла доля нераспределенной прибыли, что говорит о неготовности руководства предприятия использовать высвободившиеся денежные средства на развитие предприятия, не смотря на увеличение нераспределенной прибыли в 2019 году в ООО «Техсок» растет кредиторская задолженность.

По результатам хозяйственной деятельности за 9 месяцев 2019 года ООО «Техсок» получило прибыль существенно меньшую, чем в 2018 году. Это связано, прежде всего, с увеличением коммерческих расходов. Избежать убытка за 9 месяцев 2019 года предприятию помогло увеличение прочих доходов.