На чтение 11 мин Просмотров 20.3к.

Ранее, в статье о международной системе SWIFT, мы рассмотрели преимущества и недостатки платежной системы свифт, тарификацию, а также причины, по которым платеж будет обрабатываться долго. Теперь самое время поговорить о правилах заполнения платежей для отправки по системе swift, а также рассмотреть подробно вопрос о санкциях.

Предварительно хочу сразу предупредить, что информация о правилах заполнения сообщений SWIFT – тема для сотрудников банка, и вряд ли сильно заинтересует обывателей. Тем не менее, банков сейчас у нас великое множество, и иметь представление о том, что за фрукт – свифт перевод, и как правильно оформить сообщение, не помешает никому.

Предварительно хочу сразу предупредить, что информация о правилах заполнения сообщений SWIFT – тема для сотрудников банка, и вряд ли сильно заинтересует обывателей. Тем не менее, банков сейчас у нас великое множество, и иметь представление о том, что за фрукт – свифт перевод, и как правильно оформить сообщение, не помешает никому.

Как уже говорилось в предыдущей статье, платеж по свифт – это телеграмма. Это означает, что при заполнении реквизитов необходимо четко соблюдать стандарты SWIFT, а еще придерживаться правила: «не наболтать лишнего, но и не упустить важного».

Содержание

- Понятие «сообщение МТ103» (коммерческий перевод)

- Основные поля сообщения МТ103

- Финансовые поля в форме свифт сообщения

- Взимание комиссий в зависимости от их типа в свифт переводе

- Кодовые слова в деталях комиссии свифт сообщения:

- Международные санкции

- Международные санкции в отношении Крыма

- Как избежать риска отправки «санкционного» платежа?

Понятие «сообщение МТ103» (коммерческий перевод)

В системе свифт используется великое множество типов сообщений. Каждое сообщение имеет свою кодировку и предназначено для обмена информацией по конкретным операциям для конкретного типа бизнеса.

Перевод денег от клиента к клиенту банка, будь этот клиент хоть юридическим хоть физическим лицом, называется коммерческим платежом, который в системе swift оформляется типом сообщений МТ103 (МТ – message type).

Подробные правила заполнения абсолютно всех типов сообщений описаны на сайте https://www.swift.com. Поскольку наша с вами задача – не углубляться в теорию, а разобраться с правилами, имея лишь общее представление о свифт переводах, попробуем в общих чертах описать требования.

Основные поля сообщения МТ103

Итак. При заполнении сообщения МТ103 первое, что необходимо определить – кто будет получателем сообщения (Receiver). Это как на почтовом конверте заполнить графу «Кому».

Как правило – в этой «графе» проставляется swift-код банка корреспондента. То есть сообщение будет отправлено на банк корреспондент, обслуживающий банк отправителя. Другими словами свифт сообщение МТ103 – это распоряжение банка отправителя банку корреспонденту списать деньги с корреспондентского счета и отправить их согласно реквизитам, указанным в МТ103.

Далее заполняются такие поля:

- референс сообщения (Sender’s Reference),

- валюта перевода (Currency)

- сумма перевода (Transaction amount),

- дата валютирования (Value date).

Референс сообщения простыми словами – это порядковый номер операции, присвоенный операционной системой банка-отправителя сформированному свифт сообщению.

Дата валютирования – это дата, в которую банк-корреспондент спишет деньги с корреспондентского счета банка отправителя и отправит их согласно реквизитам. Понятие «дата валютирования» введено в силу природных обстоятельств и для того, чтобы банки-корреспонденты могли зарабатывать дополнительные комиссии при переводе денежных средств.

Под «природными обстоятельствами» подразумевается разница в часовых поясах: если банк отправителя и банк корреспондент находятся в разных поясах, и если в стране банка-корреспондента ночь, а в стране банка отправителя – день, то выполнить платеж «одним днем» банк корреспондент не сможет.

В тоже время, если банк отправителя все-таки нуждается в отражении операции своим текущим днем – тогда банк-корреспондент отправит сообщение, когда у него наступит «утро», но со «вчерашней» датой валютирования, взяв при этом немалую комиссию («back value charge» комиссия может составлять $300).

Финансовые поля в форме свифт сообщения

Далее переходим к основным финансовым полям сообщения:

- Отправитель перевода (Ordering Customer)

- Банк отправителя (Ordering Institution)

- Банк-корреспондент банка отправителя (Sender’s Correspondent)

- Банк-корреспондент банка получателя (Receiver’s Correspondent)

- Банк получателя (Account With Institution)

- Получатель (Beneficiary)

- Детали платежа (Remittance Information)

Из перечисленных реквизитов, выделим два самых любопытных. Это: Банк-корреспондент банка отправителя (Sender’s Correspondent) и Банк-корреспондент банка получателя (Receiver’s Correspondent). Выше говорилось о том, что получателем сообщения, как правило, является банк корреспондент.

Но бывают и другие ситуации, когда свифт сообщение направляется напрямую на банк получателя. Для этого и существуют поля в свифт сообщении, в которых указывается полный маршрут платежа.

Не будет лишним напомнить, что во всех полях, где фигурирует такой реквизит как Банк – указываются свифт-коды. Что касается реквизита «Детали платежа» — как показывает практика, крупные банки корреспонденты любят, чтобы операция по переводу денежных средств, проводимая через них, была им понятна и законна.

То есть в деталях обязательно нужно упомянуть номер и дату контракта/инвойса/агримента, а также указать, за что осуществляется перевод (за товары, продукты, металл, газ и т.д.).

Взимание комиссий в зависимости от их типа в свифт переводе

Еще одним важным реквизитом свифт сообщения является поле:

- Детали комиссии (Details of Charges) .

Важным — потому что именно благодаря этому полю сумма платежа либо дойдет до получателя целиком, либо будет урезана банками посредниками. Все зависит от того, какое кодовое слово будет стоять в этом поле.

Кодовые слова в деталях комиссии свифт сообщения:

- OUR

- SHA

- BEN

Разберем подробно, что означает каждое из них.

OUR – подразумевает «комиссия за счет отправителя». То есть все расходы по свифт переводу берет на себя отправитель. Раннее, на заре внедрения SWIFT системы это правило действительно работало: все банки посредники, принимающие участие в переводе денежных средств, действительно сохраняли сумму перевода, не «откусывая» свои комиссии. И отправитель, поставив такой тип комиссии и оплатив комиссии в своем банке, был уверен, что сумма перевода дойдет целиком до получателя.

Однако настали времена, когда многие банки, зачастую американские, стали пренебрегать этим правилом. И обрабатывая транзакцию в своей системе, меняли тип комиссии с OUR на SHA, попутно отщипнув свою комиссию с суммы перевода.

С чем это связано, я расскажу дальше. А пока объясню: как все-таки застраховаться от таких ситуаций, чтобы сумма перевода дошла целиком до получателя? Те же американские банки корреспонденты придумали такую услугу как «гарантированное OUR», за которую они взимают дополнительную комиссию ($20-$30). При этом они гарантируют доставку суммы перевода получателю в полном объеме.

А что же Европейские банки-корреспонденты? В старой доброй Европе правила, установленные платежной системой свифт, чтят и соблюдают, поэтому отправляя перевод в Евро и обозначая детали комиссий OUR – будьте уверенны: сумма перевода дойдет в полном объеме.

SHA – подразумевает «совместная оплата комиссий отправителем и получателем». То есть комиссии на стороне банка отправителя оплачивает отправитель, остальные комиссии (комиссии банков посредников, а также комиссию банка получателя) – оплачивает получатель.

Банки посредники в таком случае будут удерживать свои комиссии из суммы платежа. Если говорить о размерах удерживаемых комиссий: то тут аппетиты банков непредсказуемы. Известны случаи удержаний, достигавшие $200.

BEN – подразумевает «все комиссии за счет получателя». При таком типе комиссии все участники маршрута платежа, включая банк отправителя вполне законно удержат свои комиссии. Тут к компании банков посредников подключается и банк отправителя, который также удержит из суммы платежа комиссию, как правило, большую чем, если бы платеж оформлялся с деталями комиссий OUR.

Ну что ж, мы подошли к завершению нашего разговора о реквизитах коммерческих переводов по SWIFT типа МТ103. И теперь переходим к самому загадочному вопросу – о международных санкциях.

Международные санкции

В настоящее время есть четыре основных санкционных программы и бесконечное количество внутригосударственных, локальных, отраслевых, индивидуальных для финансовых институтов и т.д. санкционных программ. Четыре основных это:

- OFAC (Office of Foreign Assets Control)

- European Union Sanction List

- HM Treasury Sanction List

- United Nations Security Council (UNSC) Sanctions

Разберем каждую отдельно и попробуем определить какие риски существуют при совершении денежных переводов по свифт.

OFAC — Управление по контролю за иностранными активами (Office of Foreign Assets Control) США Департамента казначейства: управляет и обеспечивает соблюдение экономических и торговых санкций, основанные на внешней политике США. Санкции нацелены на зарубежные страны, режимы, финансовые институты, организации, подозреваемые в финансировании терроризма, торговле наркотиками, распространении массового оружия и т.д.

European Union Sanction List — санкции ЕС, принятые Советом Европы «Общей внешней политики и политики безопасности» — верховного органа власти ЕС, которые действуют на территории Евросоюза. Сводный список санкций ЕС включает все виды санкций Евросоюза, санкции, введенные ООН, а также автономные санкции, направленные на борьбу с финансированием терроризма, распространением ядерного оружия, нарушением прав человека режимами третьих стран.

HM Treasury Sanction List – санкционные списки, установленные Казначейством Великобритании.

United Nations Security Council (UNSC) Sanctions – санкции, принимаемые СБ ООН в отношении государства, или его части или персонально физических лиц.

Помимо перечисленных санкционных списков, как уже говорилось, существует множество других санкционных локальных программ разных стран и организаций:

AU — Australia Department of Foreign Affairs and Trade

AU — DFAT Iran Specified Entities Lists

CA — Canada Office of the Superintendent of Financial Institutions

CA — Department of Foreign Affairs and Trade

EU — European Commission Official Journal

EU — Europe Countries Embargoes

FR — France Journal Officiel Français

HK — Hong Kong Monetary Authority

JP — Japan Ministry of Finance

NZ — New Zealand Police

SG — Singapore Monetary Authority of Singapore

CH — Switzerland Secrétariat d’Etat à l’Economie

GB — HMT Investment Ban list

GB — HMT Countries Embargoes

UN — UN Countries Embargoes

US — Denied Person List

US — FinCEN

US — US Countries Embargoes

И даже это – не полный перечень. К перечисленным направлениям следует добавить локальные внутрибанковские ограничительные меры банков-корреспондентов. Что бы было понятно: есть официальные списки стран и международных организаций и объединений, а есть внутренние списки, установленные внутренней политикой того или иного банка-корреспондента.

И если при осуществлении перевода денежных средств банк, который Вас обслуживает, в силах обезопасить операцию, то исключить применений каких-либо мер к платежу банком-корреспондентом ни один банк не в силах. Это связано с тем, что ни один банк-корреспондент не раскрывает тайны своей «внутренней политики».

Списки и принципы формирования этих списков – тайна за семью печатями. В общих чертах я вижу две причины:

- Упоминание какого-либо объекта в официальных санкционных списках с пометкой «and any of its affiliates and subsidiaries» (и любой из его филиалов и дочерних компаний), благодаря которой любая компания, подозреваемая как «дочерняя» также подпадает под санкции.

Крупные иностранные банки постоянно мониторят официальные списки и формируют собственные списки опосредованных участников санкционных программ. Здесь могут оказаться и персоналии, которые является родственниками лицам, упомянутым в официальнх списках. Лично видела списки, в которых упоминалась «первая жена брата персоны, внесенной в официальный санкционный список».

- Так называемые «ложные совпадения». То есть, предположим, что в какой-то момент были наложены санкции на террористическую организацию, имеющую название «Marine Shipping Company» в связи с подозрением в связях с террористами (надеюсь, все помнят истории с сомалийскими пиратами).

После этого Compliance Department банка корреспондента принимает решение не исполнять платежи, в которых упоминается словосочетание «Shipping Company». Платежи просто отказываются в исполнении с причиной: согласно требованиям Compliance Department.

Международные санкции в отношении Крыма

Еще одна очень важная тема, актуальная на сегодняшний день – это санкции в отношении Крыма. 19 декабря 2014 года президент США Барак Обама подписал исполнительный ордер 13685 (Указ). Этот документ запрещает любую финансовую активность, затрагивающую Крым, включая: прямые или косвенные инвестиции, оплату любых товаров, услуг или технологий из Крыма, напрямую или косвенно осуществляемую корпорациями или частными лицами.

В связи с его принятием любой платеж, имеющий ссылку на Крымский город, или компанию, которая ранее была зарегистрирована на территории Крыма, может попасть под международные санкции. То есть средства могут быть арестованы, заблокированы либо банк-корреспондент просто откажет в исполнении денежного перевода по свифт.

Как избежать риска отправки «санкционного» платежа?

Самое главное – обращайтесь в крупные банки с надежной репутацией. В каждом уважающем себя банке существуют подразделения финансового мониторинга, а также службы, контролирующие выполнение международных санкций.

Если название Вашей компании или Ваша фамилия созвучны с санкционными объектами или персонами – для пользования платежной системой свифт готовьтесь предоставлять развернутую информацию о Вашей деятельности или автобиографии, поскольку только так Вы сможете «обелить» свою репутацию и совершить свифт перевод (если Вы, конечно, не террорист).

Вот, собственно, и все на тему международных платежей, желаю Вам удачи.

Зачем нужно поле “назначение платежа” в SWIFT-переводе?

Банки, участвующие в международном переводе, как правило, не видят документы по которым происходит оплата. Поэтому для них поле “назначение платежа” является основным для первичного анализа транзакции.

Что должно быть указано в поле “назначение платежа”?

Назначение платежа должно кратко, но ёмко описывать финансовый смысл транзакции – кому переводите деньги, зачем, какой источник финансовых средств, будут ли такие транзакции в будущем? Назначение платежа обязательно должно быть на английском языке.

Что писать в назначении платежа если я перевожу жене/мужу?

Стандартное пояснение – TRANSFER BETWEEN CLOSE RELATIVES. Если количество символов позволяет, можно дописать (FROM HUSBAND TO WIFE). При этом желательно детализировать – зачем Вы переводите деньги родственнику в другую страну?

Сколько символов может быть в поле “назначение платежа” в SWIFT-форме мт103?

Поле назначение платежа достаточно короткое (121 символ). При этом некоторые банки, как Райффайзен, самостоятельно занимают часть этого поля, поэтому фактически остаётся чуть больше 100 символов. Если не хватает, можно сокращать, вместо PAYMENT – PYMNT, вместо INVOICE – INV.

На каком языке нужно заполнять “назначение платежа”?

Только на английском языке, латинскими буквами.

Оплачиваю недвижимость в ОАЭ через SWIFT. Что писать в назначение платежа?

Важно указать, что это недвижимость (APARTMENT PURCHASE), а не просто ссылаться на номер инвойса. Желательно указать цель её покупки (FOR PERSONAL USE). Если платёж дробится на части, указать какая общая стоимость квартиры, сколько уже оплачено, сколько предстоит.

Сервис OhMySwift позволяет сгенерировать назначение платежа, которое учитывает все особенности вашей финансовой транзакции. Благодаря рекомендациям наших консультантов, платежи, оформленные с услугой Защита платежа ни разу не потерялись. Теперь этот опыт представлен отдельным сервисом по генерании назначения платежа.

Стоимость услуги 130 рублей

Как перевести деньги за рубеж? Как получить средства из другой страны? Один из способов – воспользоваться системой SWIFT-кодов, присваиваемых финансовым институтам по всему миру. Зная это сочетание букв и цифр, можно перечислить сумму из-за границы в любой российский банк и наоборот.

Из этой статьи вы узнаете:

- SWIFT-код банка

- Для чего нужен SWIFT-код

- Узнать SWIFT-код банка

- Сделать SWIFT-перевод

- Получить SWIFT-перевод

Что такое SWIFT-код банка

SWIFT-код (СВИФТ-код) – это уникальное сочетание латинских букв и цифр, которое присваивается каждому банку в системе международных расчетов. Он выдается финансовому институту после вступления в Общество всемирных межбанковских финансовых каналов связи.

%colored_text_box=3%

Суть системы SWIFT-кодов заключается в том, что в мировом пространстве финансовый институт можно идентифицировать не по названию, а по его уникальному коду. Так, если перевести деньги из банка Зимбабве в Альфа-Банк – по кодам финансовых институтов будет понятно направление и конечную точку перевода.

Официальное видео: «Что такое СВИФТ код и как узнать код своего банка?»

Из чего состоит СВИФТ-код?

Стандартно в него входит 11 символов в 4 группах:

WWWW XX YY ZZZ

Рассмотрим значение каждой из групп уникального кода.

- WWWW. Первые четыре символа – буквенное обозначение финансового института. Чаще всего это сокращенное название банка или корпорации на латинице.

Первые четыре цифры SWIFT: примеры

|

WWWW |

Страна |

Банк |

|

TICS |

Россия |

Тинькофф |

|

SABR |

Россия |

Сбербанк России |

|

VTBR |

Россия |

ВТБ Банк |

|

PRMS |

Россия |

Промсвязьбанк |

|

BANO |

Дания |

Nordic Bank |

|

AMPB |

Австралия |

AMP Bank |

|

ABOC |

Китая |

Сельскохозяйственный Банк Китая |

- ХХ. Вторые два символа – буквенное обозначение государства по стандарту ISO 3166. Эта часть позволяет понять в какую страну направляются средства. Например, для России – это RU, для Казахстана – KZ, для Германии – DE, для США – US и т.д.

- YY. Третьи два символа – буквенно-цифровое обозначение региона для упрощения поиска отделения банка по территории страны. Например, в России действуют такие коды, как ММ – Москва, 3Т – Тольятти, 8Х – Благовещенск.

%colored_text_box=1%

- ZZZ. Последние три символа – буквенно-цифровое обозначение филиала банка. Оно используется только в отношении крупных банков и корпораций с разветвленной сетью отделений.

%colored_text_box=2%

В полном виде SWIFT-код может выглядеть так:

- ALFARUMM – головной офис Альфа-Банка в Москве;

- SABRRUMMSE1 – отделение Сбербанка России в Центральном административном округе.

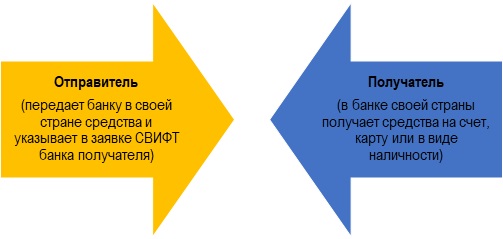

Для чего нужен SWIFT-код

Если необходимо перевести средства из одной страны в банк другой страны – необходимо знать СВИФТ-код этого финансового института. Уникальное сочетание букв и цифр необходимо отправителю. Получателю он не нужен – он просто снимает средства со своего счета.

Рисунок 1. Как работает система СВИФТ

Переводы в международной системе SWIFT аналогичны стандартным денежным переводам. Если знать уникальный код банка получателя, то можно списывать средства даже с банковской карты.

%colored_text_box=4%

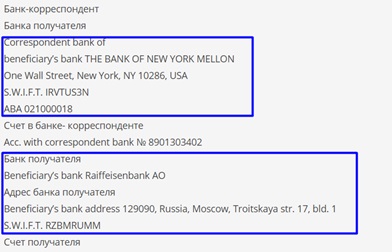

Рисунок 2. Примеры реквизитов для перевода средств

%colored_text_box=5%

Переводы средств могут осуществлять граждане, организации, предприниматели. Средства обычно поступают на счет получателя в течение 1-7 суток. По степени надежности и безопасности у системы СВИФТ в мире пока нет аналогов.

Как узнать SWIFT-код своего банка

Чтобы совершить международный денежный перевод, отправителю нужно взять у получателя уникальный СВИФТ-код его финансового института. Где его можно выяснить?

- На сайте любого российского банка его можно отыскать в разделе «Реквизиты».

- В России действует Национальная Ассоциация «РОССВИФТ», на сайте которой размещен каталог всех уникальных кодов российских коммерческих финансовых учреждений.

- При отсутствии доступа в интернет можно позвонить в банк по телефону горячей линии, и оператор продиктует всю необходимую информацию – код и реквизиты корреспондента.

Как сделать перевод по SWIFT-коду

Желая сделать перевод по системе СВИФТ, важно уточнить – подключены ли к ней банки отправителя и получателя. Если оба финансовых института работают с такими транзакциями – можно приступать к операции.

Условия SWIFT-перевода

Отправитель должен прийти в офис своего банка с паспортом и реквизитами банка получателя. Международный перевод предполагает три действия.

- Заполнение заявки. В форме нужно указать страну, город, наименование финансового института и его корреспондента, их SWIFT-коды, Ф.И.О. или наименование получателя. Реквизиты получателя прописываются в заявке на латинице.

- Дополнительные сведения. Сотрудник банка проверяет паспорт отправителя и в некоторых случаях запрашивает дополнительную информацию – о регионе, филиале получателя и др.

- Внесение средств. Отправитель вносит в кассу банка или списывает со счета нужную сумму. За перевод оплачивается комиссия.

Средства зачисляются на счет получателя в течение 1-3 суток, при этом выходные и праздники не учитываются.

%offer_id=2002058%

Тарифы на перевод

Хотя СВИФТ является международной системой переводов, каждый ее участник вправе устанавливать собственные тарифы на транзакции. Кроме того, некоторые центральные банки предъявляют системе свои условия.

В России у большинства коммерческих банков действуют такие тарифы:

- максимальный лимит перевода – отсутствует;

- если перечисляются между физическими лицами, то при сумме свыше 3-5 тыс. долл. банку нужно будет предъявить дополнительный документ на обоснование операции (например, медицинскую справку, как подтверждение денежной помощи на лечение и др.).

У всех российских граждан имеется возможность отмены перевода в течение 1-3 суток – в зависимости от индивидуальных условий финансового института.

%colored_text_box=6%

За переводы денежных средств в системе СВИФТ взимаются комиссии. Их устанавливают банки отправители и корреспонденты в качестве платы за свои услуги.

Комиссия взимается как процент от суммы перевода с наличием минимальных и максимальных лимитов.

Комиссионные платежи в российских банках

|

№ |

Банк |

Валюта |

Комиссия, % |

Минимальная сумма комиссионных |

Максимальная сумма комиссионных |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

рубли |

2 |

50 руб. |

1500 руб. |

|

доллары |

1 |

15 долл. |

200 долл. |

||

|

2 |

ВТБ |

рубли |

1,5 |

50 руб. |

2000 руб. |

|

доллары |

1,5 |

15 долл. |

250 долл. |

||

|

3 |

Альфа-Банк |

рубли |

1-3 |

50 руб. |

2500 руб. |

|

доллары |

1 |

15 долл. |

200 долл. |

Как получить SWIFT-перевод

Как только средства зачисляются на счет получателя – они отображаются в Личном кабинете интернет-банка. Если клиент не пользуется интернет-банкингом, то банк уведомляет его звоном или СМС-сообщением.

Условия получения перевода

Чтобы снять средств в виде наличности, то можно воспользоваться стандартной банковской картой, привязанной к счету. Сделать это можно в любом отделении банка по паспорту.

%colored_text_box=7%

Тарифы на получение SWIFT-перевода

Аналогично отправке средств по системе SWIFT при получении денег банки также могут устанавливать свои тарифные ограничения. Российские финансовые институты работают на схожих условиях:

- максимальный лимит получения – отсутствует;

- валюта получения – рубли, доллары, евро.

%colored_text_box=8%

Несмотря на круглосуточный режим работы системы СВИФТ в выходные и праздничные дни средства на счета получателей не зачисляются. Дело в том, что российские банки тщательно проверяют транзакции. Проводятся эти операции в будние дни в пределах рабочей смены банковского персонала.

Некоторые банки взимают комиссии с получателей денежных переводов в системе SWIFT за свои услуги по проверке транзакции и зачислению средств на счет.

Как и в случае с отправкой перевода, комиссия устанавливается как процент от суммы с указанием минимальных и максимальных лимитов.

%offer_id=2002621%

Комиссионные платежи в российских банках

|

№ |

Банк |

Валюта |

Комиссия, % |

Минимальная сумма комиссионных |

Максимальная сумма комиссионных |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

рубли |

2 |

50 руб. |

1500 руб. |

|

доллары |

1 |

15 долл. |

200 долл. |

||

|

2 |

Газпромбанк |

рубли |

2 |

60 руб. |

2500 руб. |

|

доллары |

2 |

20 долл. |

300 долл. |

Отправлять деньги по системе СВИФТ можно в любой валюте мира. Однако на счет получателя они будут зачислены в той денежной единице, с которыми работает его банк. Пересчет производится по курсу финансового института на дату зачисления.

SWIFT-код – уникальный номер коммерческого банка, который присваивается ему в системе международных переводов. Он позволяет финансовому институту отправлять и получать средства по заявкам клиентов. Ныне система СВИФТ выступает самым надежным и безопасным механизмом пересылки денег в любой сумме между физическими и юридическими лицами.

Разбираемся, как сейчас работают SWIFT-переводы для россиян (Обновлено 7.03.2023)

Краткое содержание:

- SWIFT в России. Как сейчас работают международные переводы

- Какие банки делают SWIFT-переводы

- Какие банки принимают входящие SWIFT-переводы

- SWIFT-переводы через Bitbanker

Команда Bitbanker решила разобраться, как сейчас работают SWIFT-переводы и где они доступны.

SWIFT в России. Как сейчас работают международные переводы

В 2022 году под санкции попало более 20 российских банков. Одним из последствий ввода ограничений стала невозможность осуществления SWIFT-переводов, к счастью, не все банки из санкционного списка отключили от SWIFT.

Банки, попавшие в санкционные списки:

- Сбербанк

- ВТБ

- Промсвязьбанк

- Альфа-Банк

- Совкомбанк

- «Открытие»

- Газпромбанк

- Россельхозбанк

- Дальневосточный банк

- Росбанк

- и другие

Помимо прямого запрета, на ограничение SWIFT-переводов повлияли и невыгодные комиссии при их проведении. Из-за этого некоторые банки просто перестали предоставлять такую услугу.

Сейчас SWIFT-переводы работают как на отправку, так и на получение денег из-за границы. Условия варьируются в зависимости от конкретного банка.

Какие банки делают SWIFT-переводы

Рассмотрим, какие условия для обычных клиентов сейчас предоставляют российские банки. VIP-клиенты и пользователи специальных программ могут получать дополнительные скидки на комиссию и другие диапазоны минимальных и максимальных сумм перевода.

Газпромбанк

Комиссия:

3%

Минимальная сумма перевода:

20 тыс. евро

Перевод можно сделать только в офисе.

Райффайзенбанк

Минимальная сумма перевода:

- В офисе банка — 10 тыс. долларов, евро, фунтов стерлингов и швейцарских франтов, 5 млн иен, 70 тыс. юаней

В личном кабинете — 5 тыс. долларов или эквивалент по курсу ЦБ в других валютах

ЮниКредит Банк

Комиссия:

- В офисе — 3%

- В личном кабинете — 2%

- Через Enter.UniCredit — 2%

Переводы доступны только для действующих клиентов.

Санкт-Петербург

Комиссия:

3%

Минимальная сумма перевода:

- 5 тыс. долларов

- 10 тыс. евро

Уралсиб

Комиссия:

- Срочные переводы в тот же день — 1,9%

- Обычные — 1,7%,

Минимальная сумма перевода:

- 5 тыс. долларов

- 75 тыс. евро

Хоум Кредит Банк

Комиссия:

2%

Переводы можно делать только в офисах банка.

МТС Банк

Комиссия:

3%

Русский стандарт

Комиссия:

1,5%

Переводы можно делать только в офисах банка. Новые валютные счета банк не открывает. Если у вас нет открытого счета, то перевод сделать не получится.

Зенит

Комиссия:

1,5%

Новые валютные счета банк не открывает.

ОТП Банк

Комиссия:

- В офисе — 2%

- В личном кабинете — 1%

Переводов доступно не больше 2 млн руб. в месяц или эквивалент в валюте по курсу ЦБ.

Экспобанк

Комиссия:

1%

Переводы работают только для действующих клиентов, новые валютные счета банк не открывают.

БКС

Комиссия:

- В офисе — от 1,5 до 3,5%

- В личном кабинете — от 1% до 3%

Переводы доступны только в банки Турции, Азербайджана, Китая и ОАЭ

Приморье

Комиссия:

Нет фиксированного процента, комиссия зависит от суммы перевода

Доступны переводы в банки Японии, Вьетнама, Китая и Таиланда

Кредит Европа Банк

Комиссия:

3%

Локо-Банк

Комиссия:

3%

ББР

Комиссия:

3%

Какие банки принимают входящие SWIFT-переводы

Входящие переводы через SWIFT банки принимают реже. Не все банки, которые отправляют переводы, могут их принять.

Газпромбанк

Комиссия:

3%

Санкт-Петербург

Комиссия:

До 5000 евро или долларов — нет комиссии

5000 или больше комиссия — 5%

Райффайзенбанк

Комиссия:

500 рублей

Уралсиб

Комиссия:

Доллары — 1%, минимальная сумма перевода — 150 долларов

Евро — 25 евро

ББР

Комиссия:

3%

SWIFT-переводы через Bitbanker

В Bitbanker можно вывести доллары на счет в иностранном банке через SWIFT. Перевод проходит через нашего партнера в Кыргызстане Айыл Банк.

Чтобы перевести доллары, нужно создать аккаунт на Bitbanker, пополнить баланс счета и заполнить форму. Наш оператор проверит данные и переведет средства.

Срок перевода — до 6 рабочих дней.

Минимальная сумма вывода — $100.

Максимальная сумма вывода — $1 млн.

Комиссии на вывод:

От $100 до $2 тыс. — от $100

От $2 тыс. до $10 тыс. — от 5%

От $10 тыс. до $50 тыс. — от 4%

От $50 тыс. до $1 млн — от 3%

Кроме комиссии Bitbanker, также есть комиссия банка посредника, которая зависит от самого банка.

За первый перевод комиссия не взимается. При регистрации по промокоду «visa777» мы дарим 20 USDT.

Если вы сотрудник банка, который будет делать переводы для своих клиентов, будем делить комиссию с вами 50% на 50%. Для сотрудничества и уточнения информации напишите @sergunshtein.

Шаг 1. Создать аккаунт на Bitbanker

- Создайте аккаунт на Bitbanker.

- Введите адрес электронной почты и придумайте пароль.

- Нажмите «Зарегистрироваться». После этого на почту придет письмо с кодом подтверждения.

- Введите код подтверждения из письма.

Шаг 2. Пройти верификацию

- Для SWIFT-переводов необходимо пройти KYC.

- Перейдите в ваш профиль.

Заполните «Личные данные» и загрузите фотографию паспорта и прописки, а также селфи с паспортом в «Проверка KYC».

Шаг 3. Пополнить баланс

Перейдите в сервис «Пополнение и вывод».

Пополнить баланс наличными долларами можно в нашем офисе в Москве или Дубае.

Для этого выберите «Пополнить» и «USD», заполните необходимую информацию и нажмите «Создать операцию».

Вы увидите код, который нужно сохранить и отправить оператору в чат.

Напишите оператору в чат поддержки, что хотите внести доллары на счет в офисе в Москве, Дубае или Бишкеке, отправьте код и договоритесь о времени встречи.

Оператор отправит вам код подтверждения на почту, его также нужно будет сообщить в офисе.

Если вносить деньги будет другой человек, то укажите его почту, чтобы он смог завершить операцию.

Если у вас есть криптовалюта и вы хотите отправить фиатные доллары через SWIFT-перевод:

- пополните баланс в USDT через сервис «Пополнение и вывод»;

- перейдите в сервис «Покупка и продажа»;

- продайте Tether за US Dollar.

Шаг 4. Заполнить форму

После пополнения счета долларами и прохождения KYC, вы можете заполнить форму для отправки SWIFT-перевода.

Перейдите в сервис «SWIFT-переводы», заполните форму и нажмите «Создать операцию».

После этого наш оператор проверит данные и переведет средства.

Помимо SWIFT-перевода для отправки денег за границу вы можете использовать перевод на карту VISA.

Для этого перейдите в сервис «VISA-перевод» или нажмите на «На карту VISA» в разделе со SWIFT-переводами.

Укажите сумму вывода, номер карты и имя владельца. После этого создайте операцию.

Минимальная сумма вывода — $100.

Комиссия — $50.

Bitbanker — это криптовалютная платформа, которая предлагает легкий способ работы с криптовалютой. В Bitbanker можно купить или продать USDT, BTC, ETH, рубли, доллары и дирхамы ОАЭ. Свободные средства можно положить на депозит со ставкой до 8% годовых в USDT и рублях, а если есть потребность в деньгах, можно взять кредит. Для фрилансеров и онлайн-бизнеса есть криптоэквайринг.

Другие интересные материалы можно посмотреть в Telegram-канале СЕО Bitbanker:

- До каких уровней может упасть биткоин

- Что ждать от крипты в 2023 году?

- NFT-хайп прошел. Что дальше?

Будем рады ответить на ваши вопросы в комментариях.