Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Содержание:

- Личный бюджет: понятие, виды

- Инструменты для управления бюджетом

- Грамотное планирование личного бюджета

- Ошибки планирования

Личный бюджет: понятие, виды

Личный бюджет – это персональный план расходов и доходов на определенный интервал времени (месяц, квартал, год). План содержит категории расходов и доходов, а также суммы, которые соответствуют данным категориям.

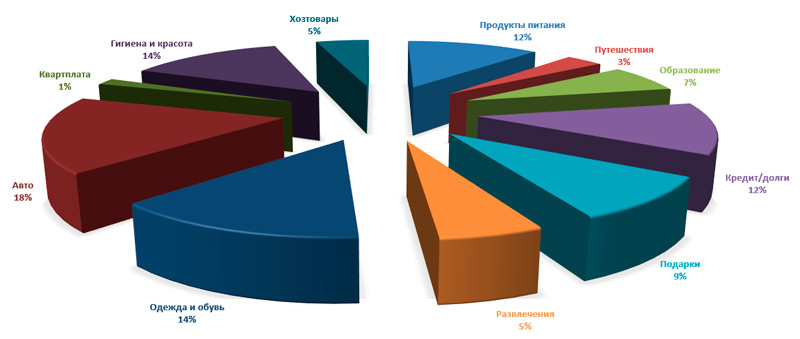

Пример личного бюджета на месяц (расходная часть):

| Статья расхода | План | Факт |

| Продукты питания | 9000 | 7000 |

| Транспорт | 5000 | 2000 |

| Одежда и обувь | 2000 | 2000 |

| Коммунальные платежи | 4000 | 3000 |

| Подарки | 3000 | 2000 |

| Отдых и развлечения | 5000 | 6000 |

| Хозтовары | 2000 | 1000 |

| Медицина | 2000 | 500 |

| Непредвиденное | 3000 | 1000 |

| Другое | 3000 | 2000 |

| ИТОГО: | 38000 | 26500 |

Виды бюджета:

- Экономный – при планировании бюджета, акцент делается на экономии денег. Имея постоянный уровень дохода, можно пересмотреть расходную часть и существенно сэкономить на лишних тратах. Например, использовать общественный транспорт вместо такси или брать обеды с собой и не посещать при этом кафе.

- Сбалансированный вариант – это тот случай, когда ваш доход позволяет приобрести все необходимое и при этом немного отложить. Планируя свои расходы, следует просто избегать явных излишеств, например, не покупать дорогую одежду.

- Расточительный вид – кроме необходимых товаров, вы покупаете предметы роскоши, дорогие гаджеты и т.п. При этом не важно, позволяет ли уровень дохода такие операции. Люди с маленькими доходами могут даже оформить кредит на дорогие вещи. Это тот случай, когда человек живет не по средствам – за счет кредитов и долгов он все больше усугубляет свое финансовое положение.

Экономный личный бюджет

Есть две главные причины для экономии личного бюджета – либо не хватает денег на повседневные нужды, либо требуется накопить определенную сумму для покупки дорогой вещи или для «финансовой подушки». Приведем простой пример, как можно сэкономить на отдельных расходах.

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 15000 | 5000 | 10000 |

| Продукты питания | 14000 | 9000 | 5000 |

| Обеды в кафе | 7000 | 3000 | 4000 |

| Сладости и фастфуд |

6000 | 3000 | 3000 |

| Одежда и обувь | 9000 | 4000 | 5000 |

| Вредные привычки | 11000 | 4000 | 7000 |

| ИТОГО | 34000 |

В приведенной таблице экономия личного бюджета составила 34000 рублей в месяц. Аналогичным образом можно пересмотреть все свои статьи расходов и определить, где можно существенно сэкономить. Отметим, что экономить на лекарствах и качественных продуктах питания не следует, потому что от них напрямую зависит ваше здоровье и работоспособность. Чтобы следовать принципам экономии, лучше придерживаться следующей формулы: 70% доходов идут на обязательные траты (квартплата, кредит, продукты питания и т.п.), 20% – это сбережения и 10% идут на все остальные расходы.

Сбалансированный вариант

Здесь наблюдается баланс между расходной и доходной частью бюджета. Вы специально не экономите, но при этом удовлетворяете все свои потребности. В данном случае средства можно распределить следующим образом:

- 50% – обязательные расходы.

- 30% – сбережения.

- 20% – развлечения, подарки, отдых, гаджеты и т.п.

Подобное распределение позволяет чувствовать себя уверенным в финансовом плане. Вы можете позволить себе многое и это положительно влияет на ваше мировоззрение. Запас денег дает стабильность, а расходы на отдых и развлечения позволяют успокоить нервы и повысить работоспособность.

↑ содержание ↑

Инструменты для управления бюджетом

Времена, когда люди учитывали свои финансовые операции в тетрадях, давно прошли. Слишком трудоемкое это занятие. Теперь для управления личным бюджетом можно использовать таблицы Excel, программы для ПК, приложения для смартфона, а также веб-сервисы.

Начинать можно с обычной таблицы – это бесплатно, но не особо информативно (сложно строить отчеты и выбирать произвольные интервалы времени). Но если вы хотите использовать именно этот инструмент, то вот подборка статей и готовых шаблонов:

- Готовая таблица «Личный бюджет на месяц»

- Простая таблица (только доходы и расходы)

- Статья «Секреты домашней бухгалтерии»

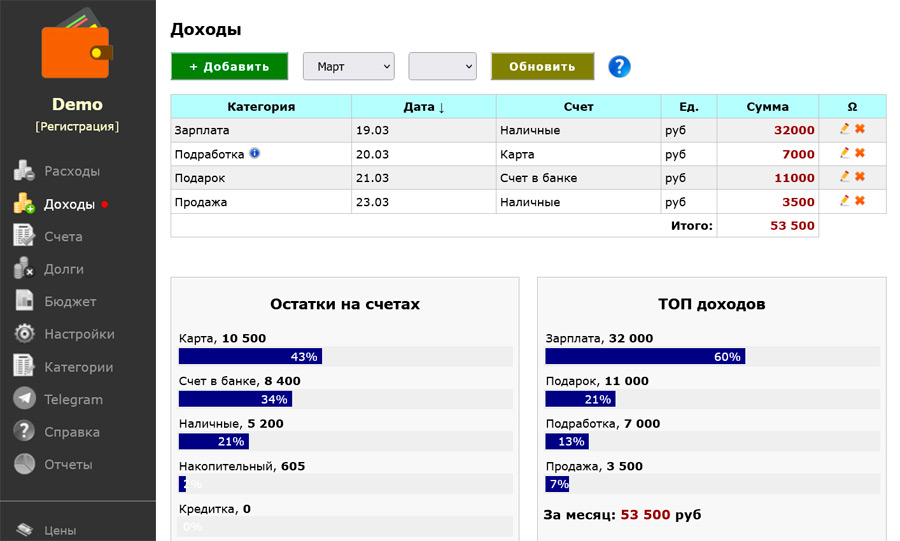

Онлайн-сервис «Экономка»

Веб-сервис «Экономка Онлайн» – это домашняя бухгалтерия в облаке. Сервис доступен через браузер, мобильное устройство (адаптивная версия сайта) и даже через Телеграм-бот. На наш взгляд, это одно из лучших решений для ведения личного бюджета – простой и надежный инструмент. Есть возможность использовать Сервис бесплатно (при определенном уровне доходов).

Основные возможности онлайн-сервиса:

- Учет доходов и расходов (в виде списков и диаграмм).

- Система счетов (с поддержкой валютных счетов и обновлением курсов).

- Учет долгов (своих и чужих).

- Планирование бюджета (план на месяц, контроль исполнения).

- Система категорий – можно настраивать списки расходов и доходов под себя.

- Есть Телеграм-бот, который привязан к сервису (одна база при работе с сайтом и ботом).

- Отчеты по всем финансовым операциям за любой интервал времени.

- Весь функционал доступен на мобильных устройствах (адаптивная версия сайта работает как на ПК, так и на смартфонах).

- Бесплатный пробный период (при малом уровне доходов Сервис можно использовать бесплатно).

- Подробная справочная информация (в т.ч. видеоролики с обзором основных функций).

Для контроля бюджета предусмотрен отдельный раздел «Бюджет» – здесь можно не только составить план на месяц, но и контролировать его исполнение.

Описание раздела:

- Категория – это наименование расхода/дохода.

- План – сумма, которую вы планируете потратить на данную категорию в месяц.

- Факт – сумма, которая соответствует фактическим тратам (рассчитывается автоматически на базе ваших финансовых операций за месяц).

- Переплата – разница между фактом и планом (сколько денег вы переплатили; если стоит «нет», то переплаты нет).

- Резерв – если переплаты не было, то это остаток, который еще можно потратить (если «нет», то резерв отсутствует).

- Остаток бюджета по плану – это сумма, которую еще можно потратить для достижения плана.

Аналогично устроен раздел, который отвечает за доходную часть личного бюджета, только здесь за контроль отвечают столбцы «Недобор» (сколько не хватает) и «Больше» (превышение плана).

Как уже отмечалось выше, столбец «Факт» рассчитывается автоматически на базе ваших расходов и доходов. То есть вы периодически фиксирует свои финансовые операции в Сервисе, а раздел «План» подтягивает эти данные автоматом.

Вывод. «Экономка Онлайн» хорошо подходит для планирования бюджета – здесь имеется весь необходимый функционал для ведения домашней бухгалтерии. Достоинства очевидны: простой и понятный интерфейс, адаптивный дизайн (под мобильные устройства и ПК), Телеграм-бот, валютные счета, учет долгов и многое другое.

Подробнее о Сервисе:

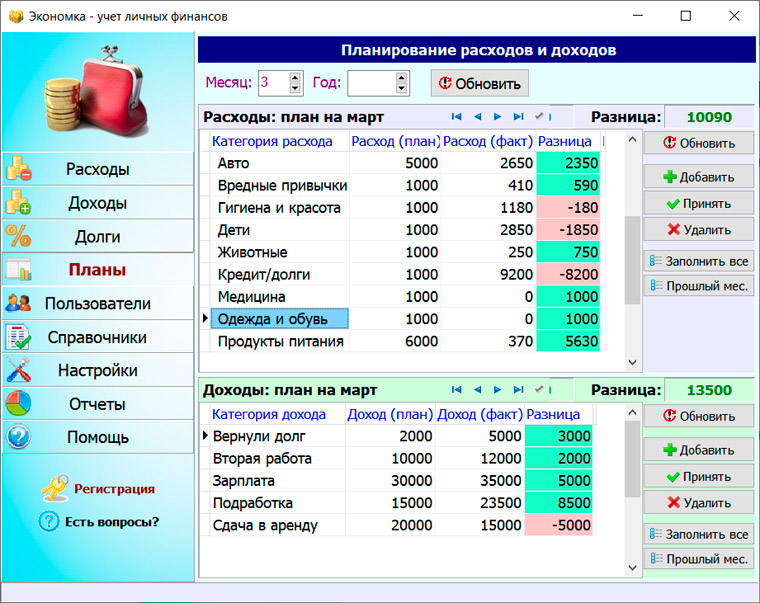

Windows-программа «Учет личных финансов»

Некоторые люди не доверяют облачным сервиса и предпочитают вести личный бюджет при помощи программы, которая устанавливается на компьютер. Именно такой софт мы и рассмотрим в этой главе.

Программа «Экономка – учет личных финансов» работает под управлением ОС Windows, она не отправляет данные в облако или куда-либо еще. База данных приложения хранится в отдельной папке на локальном жестком диске (кстати, данные можно переносить с одного ПК на другой при помощи обычной флешки).

Выше приведен скриншот раздела «Планы» – именно этот раздел отвечает за бюджет. Чтобы сформировать список категорий, нужно нажать кнопку «Заполнить все» – в этом случае останется только указать лимиты по суммам. Если лимит превышен, то сумма подсвечивается красным в столбце «Разница».

Основные возможности программы:

- Учет расходных и доходных операций (любая категория, помесячные фильтры).

- Многопользовательский режим (одной программой может пользоваться любое число пользователей – удобно для семейного учета).

- Долги и кредиты (есть функционал для поэтапной выплаты кредита – удобно для ипотеки, автокредита).

- Система счетов (любое количество, любая валюта мира – нужно только указать курс по отношению к базовому счету).

- Система справочников (подсветка категорий – удобно при построении отчетов).

- Ежемесячные напоминания (приложение напомнит о необходимости сделать взнос по кредиту или оплатить коммунальные услуги).

- Резервная копия данных (для надежности база данных копируется в отдельную папку).

- Отчеты (расходы, доходы, долги, остатки на счетах и т.п.)

- Подробная справочная система (по каждому разделу с примерами и инструкциями).

Программу можно использовать бесплатно, если ваш доход не превышает заданный уровень. Платная версия подразумевает использование приложения на разных ПК под одной лицензией – если вы купили одну лицензию, то можно установить программу на разные ПК (ноутбук, рабочий или домашний компьютер) и она будет работать.

Вывод. Программа вполне подходит для контроля личного бюджета. Если вам непривычно использовать облачный сервис, то приложение под Windows справится со всеми типовыми задачами, связанными с личными финансами: входящий и исходящий поток денег, учет долгов и кредитов, планирование и многое другое.

Подробнее о программе:

↑ содержание ↑

Грамотное планирование личного бюджета

Перечислим главные принципы планирования личного бюджета:

- Не занижайте расходы. Внезапные траты нужно учитывать заранее (внеплановый ремонт автомобиля, срочный подарок на день рождения и прочее). Заложите на такие расходы до 5000 рублей в месяц.

- Не завышайте доходы. Конечная сумма должна быть реалистичной. Например, если у вас была подработка и нет уверенности, что в следующем месяце заказчик перечислит деньги, то не учитывайте данную сумму.

- Планируйте на следующие интервалы времени: месяц, квартал, полугодие, год. Имея годовой план, легче планировать крупные покупки (примерная сумма сбережений будет известна).

- Ставьте перед собой конкретные финансовые цели (выплатить ипотеку, купить автомобиль).

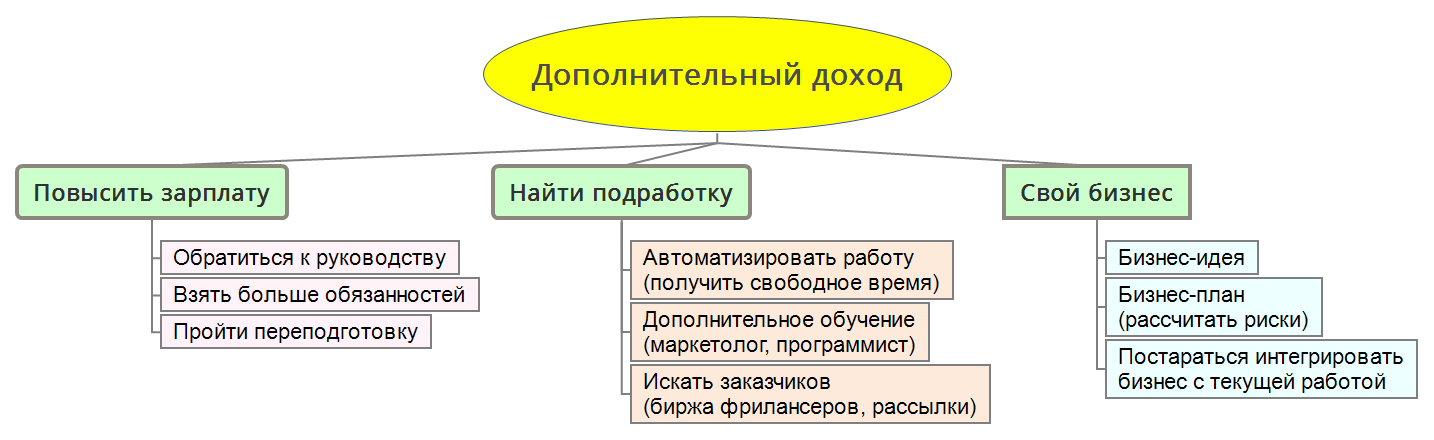

- Ищите способы повышения дохода (обучайтесь новым профессиям, повышайте квалификацию, ищите подработку, старайтесь открыть свое дело с минимальными вложениями).

Ниже представлена форма, которая позволит вам определить текущее финансовое положение. Здесь три основных раздела: доходы, расходы и финансовая цель. Исходя из разницы между расходной частью бюджета и доходной, вычисляется срок достижения цели (с учетом ее стоимости).

Существует несколько принципов управления расходами:

- Саморазвитие на первом месте. При планировании личного бюджета необходимо определиться с суммой, которая пойдет на ваше развитие и процветание (образование, инвестиции, полезные гаджеты). После этого можно распределять остальные деньги.

- Разделите траты на две категории: обязательные и второстепенные. Например, взнос по кредиту или квартплата – это обязательные траты, а поход в ресторан или в кино – второстепенные.

- Стабилизируйте расходы. Когда наблюдается явное превосходство доходов, то не спишите тратить излишки бюджета. Если нет уверенности в пользе какой-то покупки, то лучше положить «лишние» деньги на сберегательный счет.

Планирование доходов

Доходную часть планировать легче – у обычного человека источников денег не так много: работа, подработка, бизнес, инвестиционный доход и т.п. Если подойти формально, то доходы личного бюджета можно отнести к одной или нескольким категориям:

- Зарплата от работы по найму.

- Работа на себя (фриланс, подработка, хобби).

- Доход от собственного бизнеса.

- Прибыль от инвестиций (банковские вклады, акции).

Большинство людей работают по найму в одном месте. Поэтому в финансовом плане у них будет один источник средств – зарплата. Но на этом планирование доходной части не заканчивается. Нужно стараться увеличить личные доходы, например, повысить зарплату, найти подработку или открыть свой бизнес. Данный алгоритм описан в следующей схеме:

Планирование расходов

Начинать планирование расходов личного бюджета лучше на месяц, при этом нужно учитывать свои финансовые цели – определиться заранее с суммами, которые будут использованы для крупных покупок, самообразования и накоплений. Лучше составить сразу две версии бюджета: экономный и стандартный.

Первый вариант плана можно сформировать без опоры на какую-либо статистику. Это будет своего рода идеальный вариант, где прибыль превышает траты. Такой прием позволит более детально сфокусироваться на своих финансах и понять, что увеличить объем накоплений можно не только за счет увеличения зарплаты, но за счет экономии средств.

Второй вариант бюджета необходимо максимально приблизить к реальности – использовать статистику из прошлого (если она есть) и сделать запас по расходам. Распределять средства лучше следующим образом:

- Развитие (книги, курсы, инструменты): 20%

- Сбережения (и любые активы): 20%

- Обязательства по кредитам (ипотека, автокредит, учеба): 25%

- Обязательные расходы (продукты, лекарства, транспорт и т.п.): 25%

- Резерв (можно потратить на любые нужды): 10%

Статьи расходов бывают следующими:

- Гигиена и красота

- Кафе и рестораны

- Коммунальные платежи

- Кредиты и долги

- Мебель

- Медицина

- Налоги и комиссии

- Недвижимость

- Образование

- Одежда, обувь

- Продукты питания

- Спорт и фитнес

- Строительство и ремонт

- Транспорт

- Хозяйственные товары

Данный перечень приблизительный, его можно корректировать под свои нужды. Например, семейным людям наверняка придется добавить категорию «дети». У кого есть дача, нужно учитывать затраты на нее – добавить категорию «огород и дача». Также следует разделить все статьи на две части: обязательные платежи и желательные. К примеру, «продукты питания» и «коммунальные платежи» – это обязательные траты, а «кафе и рестораны» – нет.

↑ содержание ↑

Ошибки планирования

К типичным ошибка планирования личного бюджета можно отнести следующее:

- Отсутствие финансовых целей.

- Занижение личных расходов или завышение доходов.

- Отсутствие учета внеплановых затрат.

- Бюджет не отражает реальной картины потребления.

- Слишком жесткий план.

- Отсутствие «финансовой подушки».

Необходимо помнить, что ведение домашней бухгалтерии преследует какие-то конкретные финансовые цели, например, требуется накопить на автомобиль, выплатить досрочно ипотеку и т.п.

Занижать (идеализировать) расходную часть бюджета не следует – нужно всегда оставлять некую погрешность, например, 10% от запланированного. Это касается и доходной части.

Внеплановые расходы будут всегда – внезапная поломка техники, срочная поездка или подарок и т.д. Лучше заложить 5-10 тыс. рублей в месяц на подобные ситуации.

Некоторые люди слишком спешат и формируют бюджет, который не соотносится с реальным потреблением. Необходимо сначала собрать статистику, а потом на ее основе планировать. Сначала учет денежных средств можно вести хоть в тетради, записывая финансовые операции от руки – главное сформировать реальную финансовую картину и собрать статистику.

Жестко ограничивать свое потребление тоже нежелательно, потому что это ведет к депрессии и упадку сил. Если доходы позволяют, то не стоит сильно экономить на отдыхе и развлечениях.

Финансовая подушка нужна всем. Когда у вас в запасе есть сумма, эквивалентная доходу за 2-3 месяца, то с таким запасом чувствуешь себя более уверенным в завтрашнем дне.

↑ содержание ↑

Саморазвитие

Планирование бюджета без отговорок: 5 методов и финансовый план на год

15 декабря 2022

1 649 просмотров

Когда речь заходит о планировании бюджета, люди начинают придумывать отговорки: мол, это очень сложно и непонятно. Упростить процесс может одна из уже существующих и проверенных на практике стратегий, которые описывает в своей книге «Трачу и приобретаю» финансовый консультант Наталья Колбасина. Их немало, выбирайте любую на свой вкус. А в конце статьи вас ждет подробная инструкция, как составить финансовый план на год вперед.

Трачу и приобретаю

Методы планирования бюджета

70/20/10, или метод вавилонцев

Об этой системе планирования рассказал Джордж Клейсон в своей книге «Самый богатый человек в Вавилоне».

70% от доходов — на текущие расходы.

20% — на погашение долгов.

10% — на накопления.

60/10/10/10/10

Автор метода — финансовый консультант Ричард Дженкинс. Делим доходы на пять частей в следующей пропорции:

60% — текущие расходы (еда, коммунальные услуги, транспорт и т. д.).

10% — пенсионные накопления (по своему усмотрению можно изменить назначение).

10% — выплата долгов, крупные покупки.

10% — нерегулярные расходы (резервы для незапланированных трат).

10% — развлечения.

Главное, по мнению автора метода, чтобы текущие расходы не превышали 60%. Тогда на все остальное денег точно хватит.

50/20/30

Данный метод советует Алекса фон Тобель, автор книги Financially Fearless. Ежемесячный доход распределяется так:

50% — необходимые траты (продукты, транспорт, оплата услуг ЖКХ, арендная плата и другие расходы, без которых не обойтись).

20% — сбережения и выплата долгов при их наличии.

30% — развлечения (походы в кино, театр, кафе, рестораны, шопинг).

Возможно, соблюдать такие пропорции сразу вам не удастся. Но, по мнению Алексы, соотношение 50/20/30 — это то, к чему обязательно нужно стремиться. В этой формуле 20% — самая важная часть. Но Алекса рекомендует обязательно оставлять часть денег на себя, чтобы не терять мотивацию и радоваться жизни, не отказывая себе в удовольствиях, ведь финансовое планирование не должно сопровождаться лишениями. И мы полностью с этим согласны!

80/20, или метод Эндрю Тобиаса

Суть метода заключается в соблюдении трех важных правил.

- Отказ от кредитов и долгов.

- Сохранение/инвестирование 20% от дохода. Это правило необходимо сделать полезной финансовой привычкой.

- Жизнь в свое удовольствие на оставшиеся 80%.

60/20/20

Этот метод планирования бюджета использует сама Наталья:

60% — на текущую жизнь.

20% — на стратегические цели.

20% — на краткосрочные цели, крупные ежегодные расходы.

Цифры и соотношения в этих методах различаются, однако все подходы объединяет важный момент: любая система планирования предлагает распределять доходы в той или иной пропорции, обязательно выделяя деньги на сбережения и инвестиции.

Разумеется, предложенные схемы планирования отнюдь не догма, всегда можно внести свои коррективы, ориентируясь на собственные возможности, желания, цели и приоритеты. Но они помогут упростить процесс, если вы новичок в мире личных финансов.

Источник

Можно взять за основу понравившуюся вам систему, скомбинировать две или больше из них или придумать свою. Главное, чтобы вам было понятно, удобно и вы могли создавать капитал, не теряя радости жизни.

Планируем бюджет на год

- Запланируйте свои доходы помесячно:

- От трудовой деятельности.

- Пассивный доход от активов (при их наличии).

- Доход от государства (налоговые вычеты, пособия, материнский капитал и т. п.).

- Дополнительный доход от хобби, подарков, кешбэка и т. п.

- Запланируйте выплаты по обязательствам — кредитам, налогам и т. п.

- Запланируйте расходы на финансовые цели. Их можно определять двумя способами:

- В процентах от дохода — например, 10%. Помним о правиле «заплати сначала себе».

- В определенной сумме, которую вы будете ежемесячно направлять на сбережения и инвестиции.

- Запланируйте крупные ежегодные расходы. При этом можно воспользоваться одним из двух способов:

- Всю сумму целиком в определенный месяц.

- По частям в течение нескольких месяцев, защищая бюджет от сильных просадок в периоды оплаты ежегодных расходов.

- Запланируйте обязательные ежемесячные расходы:

- Питание.

- Коммунальные и арендные платежи.

- Транспортные расходы.

- Оплата услуг мобильной связи.

- Расходы на содержание активов и т. д.

- Запланируйте необязательные расходы — на развлечения, подарки и т. п.

- Проанализируйте структуру плановых расходов: определите три—пять самых затратных категорий в повседневных расходах. Это первые кандидаты для оптимизации.

- Оцените разницу между доходами и расходами. Какой получился бюджет? Дефицитный, профицитный, сбалансированный?

- Если разница между доходами и расходами отрицательная, нужно сокращать расходы и/или повышать доходы.

Важно! План бюджета на год — это динамичный документ. Жизнь вносит в наши планы свои коррективы, поэтому план бюджета на год можно и нужно изменять с учетом текущей ситуации.

По материалам книги «Трачу и приобретаю»

Обложка: freepik.com

Если у Вас нет плана как стать богатым,

значит, Вы планируете стать бедным! Р. Кийосаки.

Прежде чем ответить на вопрос “как составить личный бюджет”, давайте разберем, что это такое и зачем необходимо составлять личный или семейный бюджет.

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Сегодня есть масса программ, и куча материалов на тему составления личного бюджета. Многие рассказывают как, но почти никто не говорит о сути и ключевых принципах, которые лежат в основе личного бюджетирования. Мы выделили 4 таких прицнипа.

Принципы составления личного (семейного) бюджета

-

Наличие долгосрочных финансовых целей.

Семейный бюджет на месяц, квартал или даже год – это лишь часть Вашего долгосрочного финансового плана. А долгосрочный финансовый план должен отражать Ваши личные цели и интересы, причем не только финансовые. Не страшно, если его у Вас его еще нет. Можно начать и с бюджета, который уже после будет обрастать дополнительными стратегическими смыслами. Советуем посмотреть нашу статью о том «как правильно ставить цели».

-

Доходы должны быть больше расходов.

Если вы хотите добиться роста Вашего благосостояния, необходимо следить за тем, чтобы доходы превышали расходы. Если пока не получается больше зарабатывать, необходимо постараться меньше тратить. Это принцип говорит о том, что Ваш бюджет должен быть положительным, т.е. доходы должны превышать расходы. Рекомендуем после этой статьи посмотреть наши материалы о том «как увеличить свои доходы» и «как взять свои расходы под контроль».

-

Формируйте несколько источников дохода.

Как только у Вас начало получаться откладывать деньги – необходимо заставить их работать. Разницу необходимо инвестировать. Это создаст дополнительный пассивный доход. Другой отличный вариант начать получать деньги со стороны – например, дебетовая карта с кэшбеком и процентами на остаток по счету (подробнее здесь). Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

-

Принципы распределения расходов.

Здесь есть 3 принципа:

– Сначала заплати себе. В первую очередь при планировании расходов следует зарезервировать сумму средств, которую Вы планируете отложить или инвестировать и только после это распределять оставшиеся средства.

– Все остальные расходы следует разделить для себя на обязательные и необязательные. Необязательные расходы могут быть отменены в случае форс-мажора или перерасхода по другим статьям.

– Если Ваши доходы растут – это вовсе не означает, что расходы должны расти. С ростом доходов естественно Ваше стремление больше тратить, поэтому расходы чаще всего также начинают расти, важно следить за тем, чтобы они росли медленнее, чем Ваши доходы. Это залог роста Вашего капитала.

Если следовать этим принципам – составление бюджета будет действительно для Вас полезным. Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Планирование бюджета следует начать с планирования своих доходов.

Как спланировать свои доходы

Планирование доходов чуть проще, чем планирование расходов. Поскольку источников доходов у нас, как правило, меньше, чем направлений, куда мы тратим деньги.

Как правило, выделяют следующие направления получения дохода:

• доходы от работы по найму,

• доходы от работы на себя,

• доходы бизнеса,

• доходы от инвестиций.

Чаще всего у большинства людей всего один источник дохода. Выше мы уже говорили, что важно поработать над тем, чтобы увеличить кол-во источников дохода. Например, при работе по найму можно начать заниматься инвестициями и получать пассивный доход от работы своего капитала (даже если это просто депозиты).

Самый просто вариант планирования доходов, когда у Вас всего один источник доходов. Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Что касается изменчивых доходов – тут можно поступить двумя способами:

-

Спланировать по среднему за последние несколько месяцев.

-

Установить для себя цель по получению максимально возможного дохода – это будет стимулировать заработать больше.

Если у Вас есть инвестиции, следует обязательно учесть также доходы от инвестиций. Например, проценты по депозитам, купоны по облигациям и т.д. Это покажет Вам ваши совокупные доходы. А также, какую долю в доходах Вы планируете получить от пассивных источников.

Как спланировать свои расходы

Если Вы уже вели учет доходов и расходов можно проанализировать свои расходы за несколько месяцев. Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Если же разница между доходами и расходами Вас не устраивает – придется поработать со своими расходами.

Также этот метод подойдет тем из Вас, кто раньше не вел подробный учет своих расходов и может лишь приблизительно назвать, сколько куда уходит.

Суть метода состоит в том, чтобы спланировать свой бюджет с нуля, не опираясь на статистику, причем начать следует именно со статей связанных с накоплениями на какие-то долгосрочные цели или с инвестиций.

Здесь мы руководствуемся принципом 4 – «вперед заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала.

Представим, что Ваши доходы составляют 50 т.р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

Давайте отложим 20%, тогда от наших 50 т.р. останется – 40 т.р. Именно их и следует распределять в расходы.

Для того, чтобы ничего не забыть можно воспользоваться следующим перечнем статей:

Перечень статей приблизительный, естественно Вы можете скорректировать его под себя. Для своего удобства можно также выделять подстатьи.

Рекомендуется также разделить статьи на обязательные и необязательные, опять же следуя нашему принципу 4. Начать естественно с обязательных, к которым следует отнести: ежедневные расходы на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам, если есть.

Внутри этих статей также могут быть обязательные платежи и необязательные – например, расходы на продукты для приготовления обеда – обязательные расходы, а расходы на пиво и снэки, уже не обязательные. 🙂

Все остальное можно отнести к необязательным платежам, но каждый здесь выбирает сам, что для него важно, а что нет.

Отдельно стоит остановиться на такой статье как «гашение долгов» или «гашение кредита», поскольку здесь может возникнуть противоречие с принципом «сначала заплати себе». Получается, что нужно ответить на вопрос что выбирать при планировании расходов гашение кредита или сбережения?

Стоит ли гасить кредит досрочно

Для того, чтобы ответить на этот вопрос необходимо сравнить ставку по кредитам с потенциальной доходностью Ваших инвестиций. Если, например, Вы по кредиту платите 20% годовых, а при этом на инвестициях максимум можете заработать 12% годовых, то временно свободные деньги лучше направлять на гашение кредита. Но может быть и обратная ситуация, когда, например, у Вас длительная ипотека по ставке 9% годовых, при этом у Вас есть возможность разместить средства, например, в надежные облигации под 20% годовых – выгоднее отложить деньги на инвестиционный счет вместо досрочного гашения кредита.

Важный элемент персонального бюджетирования – это сравнение планового бюджета с фактом и анализ результатов.

Анализ исполнения бюджета

По завершении месяца – желательно сравнить насколько Вы смогли уложиться в запланированный бюджет, смогли ли вы достичь целей по увеличению своего капитала.

Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения раёзобрать причину отклонений. Вспомнить за счет чего получилось отклонение – это некорректное планирование или Ваше собственное решение уже в процессе.

Через несколько месяцев, когда составление бюджета и ведение учета станет уже привычкой, Вы начнете замечать значительные улучшения в своих финансах!

Рекомендуем Вам воспользоваться нашим web-приложением Fin-plan для ведения учета доходов и расхода и планирования своего бюджета. Эта программа обладает широкими возможностями, приятным интерфейсом и абсолютно бесплатна. Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку “сервисы” или кнопку “войти“!

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Удачных Вам накоплений с Fin-plan.org!

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Хочу уверено чувствовать себя в будущем

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Чтобы знать, на что и куда уходят средства

- Что бы расплатиться с долгами

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Развить бизнес

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу правильно научиться распряжаться деьгаии

- Хочу уехать с России!

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- Доказать мужчине что его развлечения вредят семейному бюджету.

- йа креведко

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Для того, что бы передать свои знания детям

- Сама веду курсы по финансовой грамотности для населения

- Потеряла работу

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Веду бухгалтерию для волонтерской зоозащитной организации.

- Домашка по финансовой грматности

- Финансовый контроль и многое другое

- просто хочется

- обществознание фигня(((

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- пишу проект

- без понятия

- умер муж. осталась с детьми. понять как жить дальше

- Бюджетный контроль

- Не может откадывать большие суммы на большие покупки,много тратим

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!