#статьи

- 16 сен 2022

-

0

Бухгалтерский баланс: что это такое и как его составить

Что показывают в бухгалтерском балансе? Из каких строк он состоит? Как собрать активы и пассивы баланса? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Её обязаны составлять и ежегодно сдавать в налоговую все компании, зарегистрированные на территории РФ, включая малый бизнес.

С помощью бухгалтерского баланса анализируют результаты работы компании и её финансовое состояние. Поэтому, кроме налоговой, этот документ могут запросить собственники бизнеса, инвесторы, банки или контрагенты.

В статье разберёмся:

- что такое бухгалтерский баланс и из чего он состоит;

- кто должен представлять бухгалтерский баланс и в какие сроки;

- что такое активы и пассивы бухгалтерского баланса, что они включают;

- по какой форме составляют баланс и по каким правилам;

- как узнать больше о формах бухгалтерской отчётности.

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем ниже.

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим ниже.

Бухгалтерский баланс составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года. В налоговую инспекцию представляют только годовой баланс, в период с 1 января по 31 марта года, следующего за отчётным. Периодичность составления баланса для внутреннего использования компания выбирает сама.

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Более подробно постатейную разбивку активов рассмотрим ниже. Там же покажем, как выглядит перечень активов в виде отчёта.

Пассив баланса показывает источники финансирования компании.

Например, деньги или заёмные средства, за счёт которых приобретали основные средства компании или товары для перепродажи.

Пассивы делят на три группы:

- Капитал и резервы — отражают собственные средства компании: например, уставный капитал, резервный капитал, прибыль.

- Долгосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения более 12 месяцев.

- Краткосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения менее 12 месяцев.

Более подробно постатейную разбивку пассивов также рассмотрим ниже.

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «Консультант Плюс»

Каждая компания сама решает, какие статьи ей отражать. При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных. Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «Консультант Плюс»

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

О том, как заполнять статьи баланса, подробно рассказывают на курсе Skillbox «Профессия Бухгалтер».

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

- Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Он показывает состояние всех счетов на определённую дату: информацию о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс состоит из двух разделов: актива и пассива. Активы — имущество компании, которое задействовано в финансово-хозяйственной деятельности и приносит выгоду. Пассивы — источники средств, за счёт которых сформировано это имущество.

- Бухгалтерский баланс представляют все компании, зарегистрированные на территории РФ. Компании малого бизнеса могут делать это по упрощённой форме.

- В налоговую инспекцию баланс представляют ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

- Бухгалтерский баланс — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёте о финансовых результатах и отчёте о движении денежных средств.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

Добавить в «Нужное»

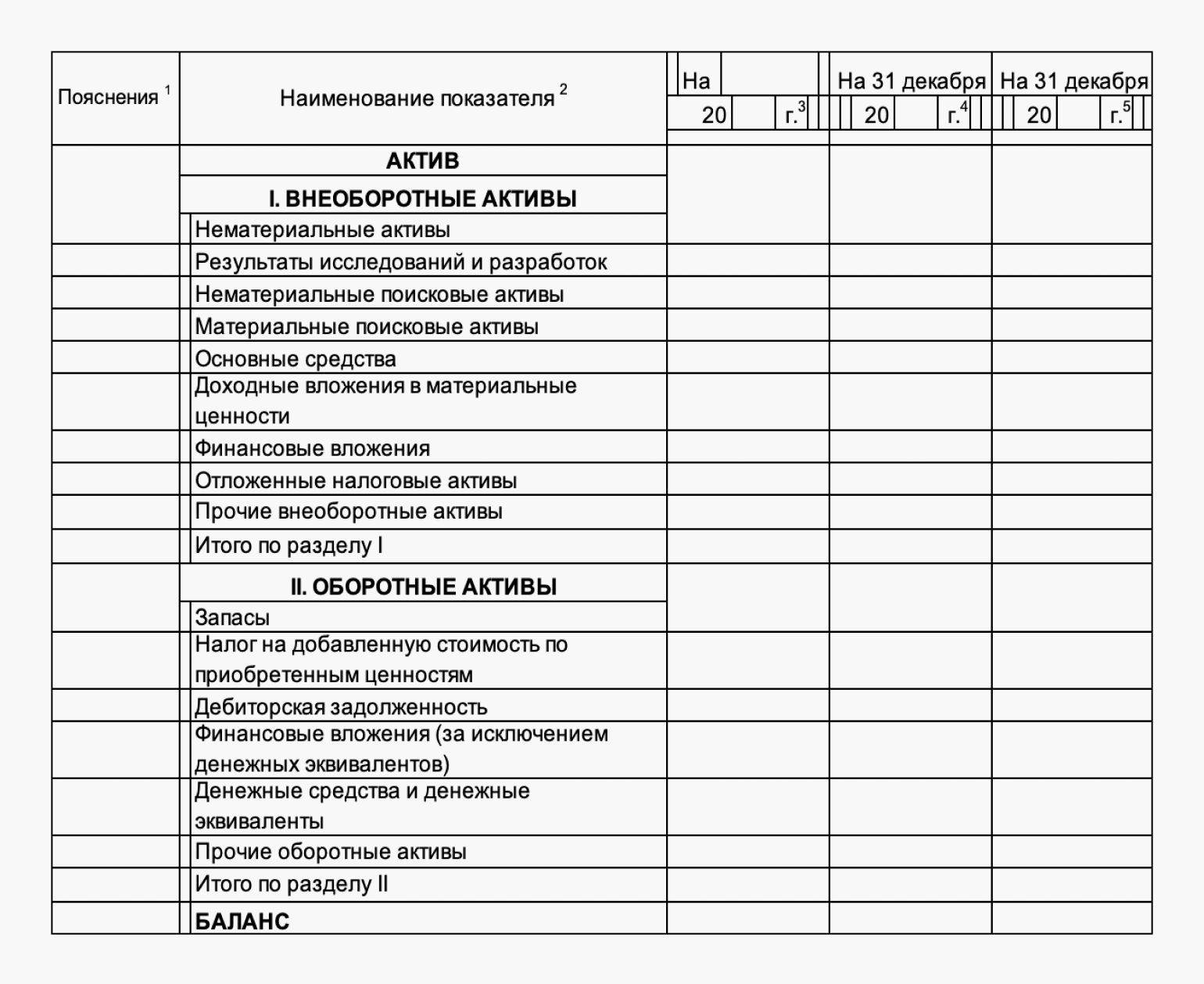

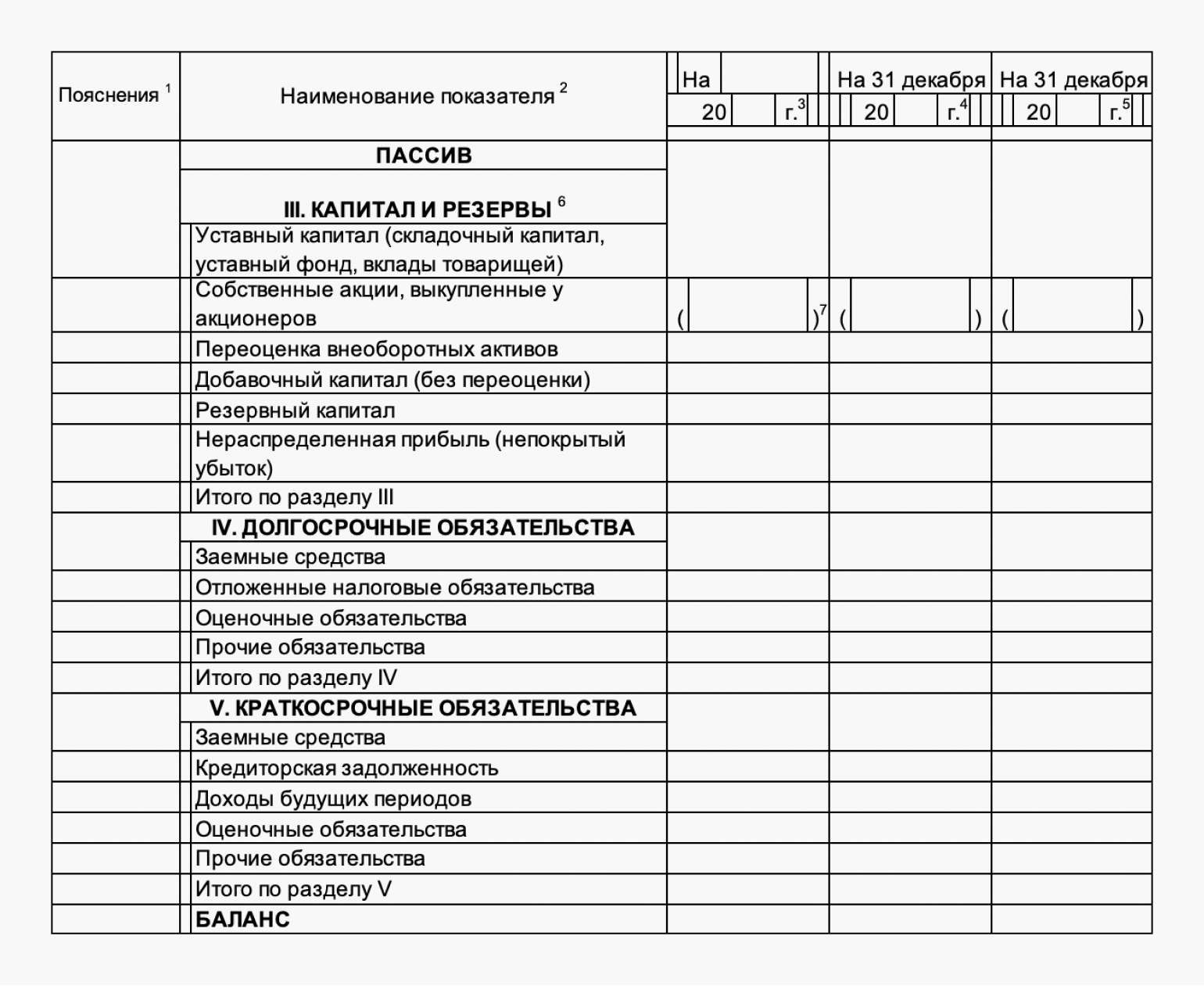

Актив и пассив бухгалтерского баланса

Бухгалтерский баланс – основная форма бухгалтерской отчетности, которая информирует пользователей о финансовом положении организации на отчетную дату (п. 18 ПБУ 4/99). Сведения в этой форме отчетности представляются в двух частях: актив и пассив баланса.

Баланс предприятия: активы и пассивы баланса (пример)

Укрупнено, структура бухгалтерского баланса может быть представлена в следующем виде (Приказ Минфина от 02.07.2010 № 66н):

| Актив | Пассив |

|---|---|

| Раздел I «Внеоборотные активы» Раздел II «Оборотные активы» |

Раздел III «Капитал и резервы» Раздел IV «Долгосрочные обязательства» Раздел V «Краткосрочные обязательства» |

Что входит в актив и пассив бухгалтерского баланса

Напомним, что в активе баланса сгруппированы виды имущества, денежных средств и прав организации в порядке возрастания их ликвидности.

А пассив баланса – это группировка капитала организации, ее резервов и обязательств в порядке возрастания срочности их погашения.

Представим состав актива и пассива баланса в виде таблицы.

Таблица активов и пассивов

| Раздел I «Внеоборотные активы» | |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II «Оборотные активы» | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Раздел III «Капитал и резервы» | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV «Долгосрочные обязательства» | |

| 1410 | Долгосрочные заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие долгосрочные обязательства |

| Раздел V «Краткосрочные обязательства» | |

| 1510 | Краткосрочные заемные средства |

| 1520 | Краткосрочная кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие краткосрочные обязательства |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Бухгалтерский баланс нужен не только для того, чтобы раз в год отчитаться перед ИФНС. Из него можно получить немало полезной информации о финансовом состоянии компании. Если вы не знаете или успели забыть, как формируется баланс предприятия и какие данные он показывает, наша публикация восполнит этот пробел.

Содержание

- Где берут баланс и куда его сдают

- Форма баланса

- Как устроен баланс

- Откуда берётся равновесие

- Актив баланса

- Пассив баланса

- Принципы формирования

- Упрощённый баланс

- Что показывает баланс

- Подведём итоги

Где берут баланс и куда его сдают

Баланс – это основной элемент бухгалтерской (финансовой) отчётности организации. Помимо него, в её состав входит отчёт о финансовых результатах и приложения к ним: отчёты об изменениях капитала, о движении денежных средств, пояснительная записка. Если компания получала деньги из бюджета, она также формирует отчёт о целевом использовании средств.

Финансовую отчётность и баланс в её составе подают в ИФНС не позднее трёх месяцев после окончания года. То есть отчитаться за 2022 год следовало до 31 марта 2023 года, а баланс за 2023 год вместе с другими формами нужно подать до 31 марта 2024 года.

Баланс составляется на основе данных бухучёта, вести который должны все организации. Малые компании могут вести учёт в упрощённой форме.

Должен ли ИП сдавать баланс? Нет, поскольку индивидуальные предприниматели от ведения бухучёта и подачи финансовой отчётности освобождены. Баланс сдают исключительно организации.

С 2020 года бухотчётность представляется только в ИФНС. До этого её направляли ещё и в Росстат. Теперь же данные отчётных форм публикуются в Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО). Поэтому подавать экземпляр баланса в органы статистики больше не нужно.

По той же причине финансовая отчётность теперь сдаётся строго в электронном формате. Правило распространяется и на субъекты малого бизнеса. Компании могут выбрать один из двух вариантов:

- Воспользоваться сервисом на сайте ФНС. Он бесплатный, но разбираться с ним придётся самостоятельно.

- Воспользоваться услугами коммерческих операторов электронного документооборота.

Форма баланса

Баланс – это отчёт по форме ОКУД 0710001 из Приложения № 1 к приказу от 02.07.2010 № 66н.

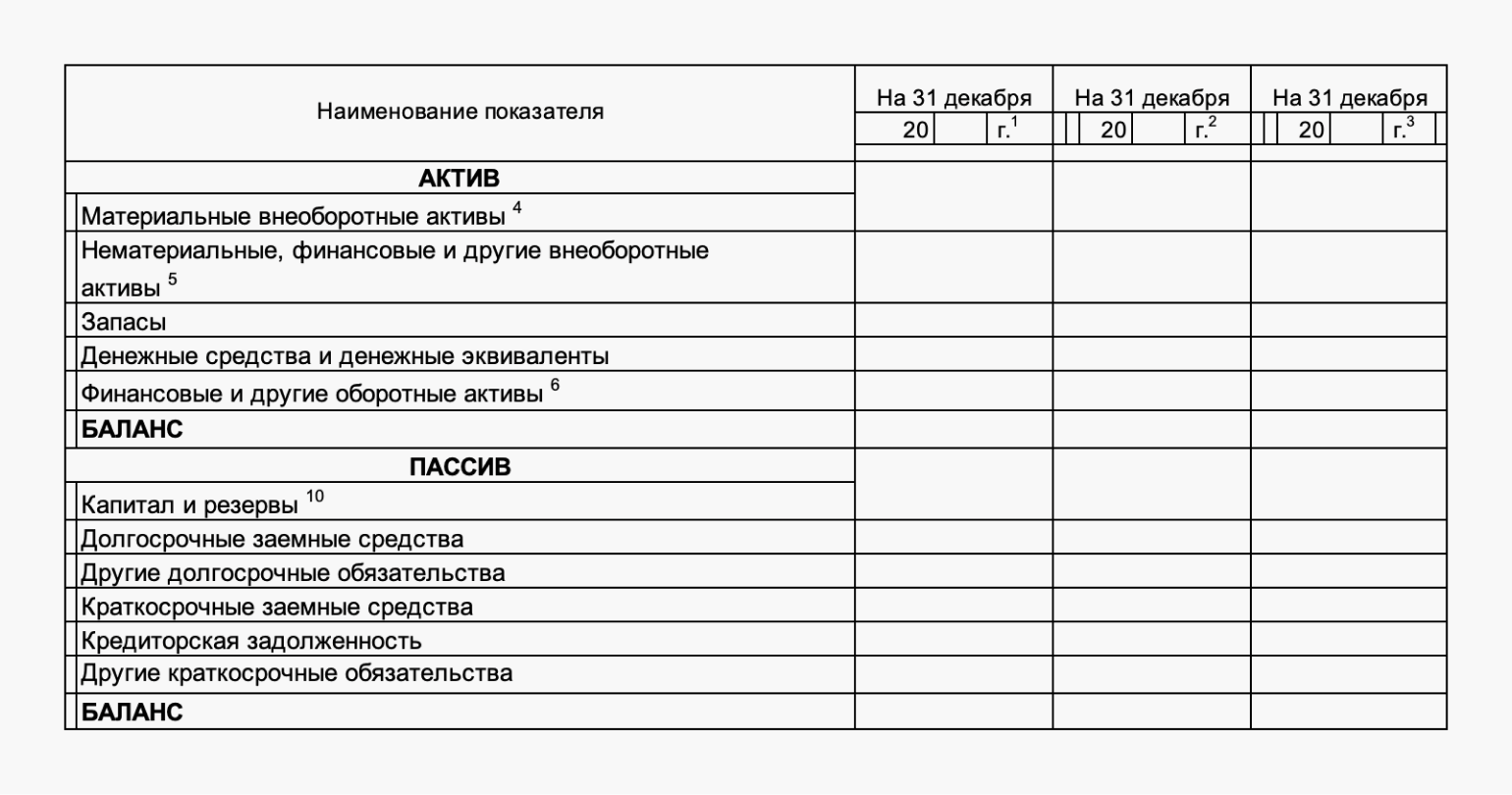

Существует упрощённая форма баланса – она приводится в Приложении № 5 к тому же приказу. Кто может сдавать такой баланс? Это субъекты малого предпринимательства, резиденты «Сколково» и некоммерческие организации.

Ещё не так давно формы в составе бух отчётности имели не только названия, но и нумерацию. Балансу был присвоен номер «1», отчёту о прибылях и убытках (о финансовых результатах) – номер «2» и так далее. И хотя сейчас эта нумерация отменена, многие бухгалтеры до сих пор по привычке называют баланс формой № 1.

Как устроен баланс

Структура бухгалтерского баланса представляет собой таблицу из двух частей: Актива и Пассива. Каждая поделена на разделы. Перед таблицей указываются основные реквизиты организации: название, ИНН, коды статистики, адрес. А также дата, на которую составляется баланс – обычно это 31 декабря отчётного года, если он делается для сдачи финансовой отчётности. При этом составить баланс можно на любую дату. Например, некоторые организации составляют его по итогам каждого месяца для контроля и более эффективного управления.

В баланс включаются данные не только на дату его формирования, но и на 31 декабря двух предшествующих лет. Например, бухгалтерский баланс за 2022 год составляется на 31.12.2022 года, но в отдельные графы нужно внести те же показатели на 31.12.2021 и 31.12.2020.

Актив – это имущество организации, а пассив – это источники формирования имущества. Итоговые суммы этих частей должны быть равны. Их равновесное состояние и есть баланс – отсюда и название этого отчёта.

Откуда берётся равновесие

В основе баланса лежит принцип двойной записи, на котором базируется весь бухгалтерский учёт. Любая операция фиксируется с двух сторон, чтобы было понятно:

- как меняются активы предприятия;

- за счёт каких средств (источников) это происходит.

✐ Пример ▼

Пример 1: компания купила на 100 тыс. рублей ДСП для производства мебели. Это операция уменьшила сумму на расчётном счёте (актив) на 100 тыс. и на ту же сумму увеличила запасы материалов (тоже актив). Произошло увеличение одного актива за счёт уменьшения другого, поэтому баланс не изменился.

Пример 2: компания выплатила зарплату работникам в сумме 1 млн рублей. Расчётный счёт (актив) на эту сумму уменьшился, но также уменьшились и обязательства перед персоналом (пассив). В данном случае произошло одинаковое уменьшение и актива, и пассива, поэтому равновесие не нарушилось.

И так происходит всегда. Любая хозяйственная операция компании:

- уменьшает один актив (или пассив) и на ту же сумму увеличивает другой (Пример 1);

- одновременно уменьшает (или увеличивает) актив и пассив на одинаковую сумму (Пример 2).

Поэтому баланс между активом и пассивом должен быть всегда. Если он «не сошёлся», значит, в бухгалтерском учёте допущены ошибки: какая-то операция или несколько отражены неверно.

А теперь более подробно рассмотрим структуру бухгалтерского баланса – из каких разделов он состоит и что в них отражается. Указание на это есть в самом отчёте, а также в Разделе IV ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н). Кроме того, при группировке сумм по статьям (строкам) баланса нужно учитывать требования прочих Положений по бухгалтерскому учёту, а также учётную политику организации.

Актив баланса

Эта группа состоит из двух разделов: внеоборотные и оборотные активы. Перечень внеоборотных активов приведён в Таблице 1. Это то имущество, которое компания будет использовать более одного года.

Таблица 1. Внеоборотные активы в балансе (Раздел I)

| Вид актива | Строка баланса | Что относится |

|---|---|---|

| Нематериальные активы (НМА) | 1110 | Права на объекты интеллектуальной собственности, патенты, лицензии, товарные знаки, деловая репутация и другое |

| Результаты исследований и разработок | 1120 | Подтверждённые расходы на НИОКР. Работы должны быть проведены, а их результаты – реально использоваться |

| Нематериальные поисковые активы | 1130 | Право на осуществление работ по поиску, разведке и оценке месторождений; сведения, полученные в результате поисковых исследований и другое |

| Материальные поисковые активы | 1140 | Стоимость сооружений, технических средств и оборудования, которые используются для поиска месторождений и разведки ископаемых |

| Основные средства (ОС) | 1150 | Здания, земельные участки, машины, оборудование, объекты незавершённого строительства |

| Доходные вложения в материальные ценности | 1160 | Имущество для передачи в лизинг и на прокат |

| Финансовые вложения | 1170 | Инвестиции в дочерние, зависимые и другие общества, полученные займы сроком более 12 месяцев, прочие вложения |

| Отложенные налоговые активы | 1180 | Расходы, которые могут в будущем уменьшить базу по налогу на прибыль |

| Прочие внеоборотные активы | 1190 | Суммы внеоборотных активов, не вошедшие в другие строки |

| Итог по разделу I | 1100 | Сумма всех строк выше |

Оборотные активы – это те ценности, которые потребляются за один производственный цикл и списываются в течение года. Например, это запасы материалов, деньги на счетах и другое. Перечень оборотных активов – в Таблице 2.

Таблица 2. Оборотные активы в балансе (Раздел II)

| Вид актива | Строка баланса | Что относится |

|---|---|---|

| Запасы | 1210 | Сырьё, материалы, готовая продукция, товары для перепродажи и отгруженные, затраты, связанные с незавершённым производством, расходы будущих периодов |

| НДС по приобретённым ценностям | 1220 | Суммы входного НДС, которые на дату составления баланса не были приняты к вычету и списаны в расходы в стоимости актива |

| Дебиторская задолженность | 1230 | Суммы, которые должны покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, учредителей (по вкладам в УК), выданные авансы и прочее |

| Финансовые вложения | 1240 | Выданные займы на срок до 12 месяцев, собственные акции, выкупленные у акционеров и другие вложения |

| Денежные средства | 1250 | Расчётные, валютные счета и остальные денежные средства |

| Прочие оборотные активы | 1260 | Суммы оборотных активов, не вошедшие в другие строки |

| Итог по разделу II | 1200 | Сумма всех строк выше |

Пассив баланса

К пассиву компании, то есть к тому, за счёт чего формируется её имущество, относят капитал и обязательства. Что представляет собой капитал, понятно из Таблицы 3.

Таблица 3. Капитал организации в балансе (Раздел III)

| Вид капитала | Строка баланса | Что относится |

|---|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сумма УК, зафиксированная в учредительных документах |

| Собственные акции, выкупленные у акционеров | 1320 | Стоимость акций или долей в УК, приобретённых обществом |

| Переоценка внеоборотных активов | 1340 | Часть добавочного капитала, возникшего из-за дооценки ОС и НМА |

| Добавочный капитал (без переоценки) | 1350 | Добавочный капитал без учета суммы из строки 1340 |

| Резервный капитал | 1360 | Денежные резервы, образованные в соответствии с законодательством или учредительными документами |

| Нераспределённая прибыль (непокрытый убыток) | 1370 | Финансовый результат |

| Итог по разделу III | 1300 | Сумма всех строк выше |

Обязательства компании делятся на краткосрочные и долгосрочные. Подробности – в Таблице 4.

Таблица 4. Обязательства в балансе

| Вид актива | Строка баланса | Что относится |

|---|---|---|

| Долгосрочные (IV) | ||

| Долгосрочные заёмные средства | 1410 | Кредиты и займы, которые нужно погасить более чем через 12 месяцев после отчётной даты |

| Отложенные налоговые обязательства | 1420 | Сумма налогов, которую нужно будет уплатить в будущих периодах |

| Долгосрочные оценочные обязательства | 1430 | Резервы предстоящих расходов сроком более года |

| Прочие долгосрочные обязательства | 1450 | Суммы долгосрочных обязательств, не вошедшие в другие строки |

| Итог по разделу IV | 1400 | Сумма строк 1410-1450 |

| Краткосрочные (V) | ||

| Краткосрочные заёмные обязательства | 1510 | Кредиты и займы, которые нужно погасить в течение 12 месяцев после отчётной даты |

| Краткосрочная кредиторская задолженность | 1520 | Суммы, которые компания должна поставщикам и подрядчикам, векселя к уплате, задолженность перед дочерними и зависимыми обществами, учредителями, бюджетом, персоналом, полученные авансы и прочая кредиторская задолженность |

| Доходы будущих периодов | 1530 | Доходы, полученные в отчётном периоде, но относящиеся к следующим периодам |

| Краткосрочные оценочные обязательства | 1540 | Суммы, зарезервированные на исполнение обязательств сроком до года, например, резерв на оплату отпусков |

| Прочие краткосрочные обязательства | 1550 | Суммы краткосрочных обязательств, не вошедшие в другие строки |

| Итог по разделу V | 1500 | Сумма строк 1510-1550 |

Принципы формирования

Современные компании ведут учёт в специальных бухгалтерских информационных системах. Баланс формируется в них автоматически на основании введённых в программу данных. Если учёт вёлся без ошибок, для получения баланса достаточно лишь нажать кнопку. Но в любом случае будет полезно понимать, как он формируется.

В баланс переносятся показатели со счетов бухгалтерского учёта. При этом они разносятся по статьям баланса. Например, в статью актива 1250 «Денежные средства» включается сумма остатков на бухгалтерских счетах: 50, 51, 52, 55 (без учёта депозитов), а также 57. А в статью пассива баланса 1410 «Долгосрочные заёмные средства» попадает сумма остатка на бухгалтерском счёте 67.

Показатели отдельных статей можно приводить общей суммой с раскрытием в пояснениях к балансу. Это разрешено, если каждый отдельный показатель не слишком существенно влияет на результат деятельности организации. Если для каких-то строк данных нет, ставится прочерк.

Обратите внимание! Суммы отражаются в балансе в тысячах рублей. В рублях или в миллионах отражать их неверно.

Упрощённый баланс

Малые предприятия могут сформировать баланс, форма которого гораздо проще. В нём более укрупненные статьи, но их коды совпадают с обычным балансом. Как выглядит и что показывает упрощённый бухгалтерский баланс, показано ниже.

Таблица 5. Баланс ООО «Омега» на 31.12.2022 в упрощённой форме

| АКТИВ | Код строки | Сумма |

| Материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства) | 1150 | 2000 |

| Нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы) | 1170 | 0 |

| Запасы | 1210 | 3400 |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | 2700 |

| Денежные средства и денежные эквиваленты | 1250 | 1200 |

| БАЛАНС | 1600 | 9300 |

| ПАССИВ | Код строки | Сумма |

| Капитал и резервы (Целевые средства, Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды) | 1300 | 4970 |

| Долгосрочные заёмные средства | 1410 | 1510 |

| Другие долгосрочные обязательства | 1450 | 0 |

| Краткосрочные заёмные средства | 1510 | 0 |

| Кредиторская задолженность | 1520 | 2800 |

| Другие краткосрочные обязательства | 1550 | 20 |

| БАЛАНС | 1700 | 9300 |

Полный образец баланса этой компании можно скачать ниже.

Что показывает баланс

Назначение баланса – охарактеризовать финансовое положение компании. Первое, что сразу из него видно – это изменение сумм по конкретным статьям по сравнению с прошлыми годами. Но также много показателей, который сразу не видны – их придётся рассчитать.

Например, в строке 1300 отражается собственный капитал компании – её чистые активы (ЧА). Если этот показатель падает, значит, состояние бизнеса ухудшается. Если ЧА приблизятся к размеру уставного капитала, нужно будет срочно что-то предпринимать. Ведь если ЧА опустится ниже УК, уставный капитал придётся снижать. А когда снижать его некуда, может грозить принудительная ликвидация.

Другой важный показатель – коэффициент финансовой устойчивости. Для этого нужно сложить собственный капитал (строка 1300) с долгосрочными обязательствами (строка 1400) и разделить полученную сумму на так называемую валюту баланса по пассиву (строка 1700). Если коэффициент равен 0,8-0,9, значит, компания финансово устойчива. Чем он меньше, тем устойчивость слабее.

Если разделить оборотные активы (1200) на краткосрочные обязательства (1500), можно узнать коэффициент текущей ликвидности. Если он больше единицы, у организации хорошая платёжеспособность.

Анализируя активы баланса, важно обратить внимание на их ликвидность. Чем больше код строки, тем быстрее можно превратить имущество в деньги. То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210).

Это лишь некоторые показатели, рассчитанные на основе баланса, которые способны наглядно показать реальное состояние дел в компании. Причём не только своей, но и другой, например, потенциального контрагента.

Подведём итоги

Баланс – таблица, сформированная по определённой форме, в которой показано имущество компании и источники его формирования. Раз в год баланс подаётся в составе финансовой отчётности в ИФНС. Это обязательно для всех организаций, даже самых малых.

Составление бухгалтерского баланса – задача не из простых. Для этого требуется знание бухучёта, плана счётов, понимание принципов двойной записи и другие компетенции. Тем не менее руководству и собственникам организации полезно знать, как формируется баланс. Ведь это не только основной элемент финансовой отчётности, но и источник информации, важной для управления бизнесом.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Структура бухгалтерского баланса

Отразим структуру показателей бухгалтерского баланса в таблице активов и пассивов баланса.

|

Активная часть |

Пассив |

|---|---|

|

Внеоборотные Оборотные |

Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства компании |

Такая группировка показателей определена для форм отчетности по Приказу Минфина № 66н, который регламентирует бланки для коммерческих фирм и некоммерческих организаций. Теперь рассмотрим показатели баланса более подробно.

|

Активная часть |

Пассив |

|---|---|

|

ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы |

КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

|

ОБОРОТНЫЕ АКТИВЫ Запасы Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты Прочие оборотные активы |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства Оценочные обязательства Прочие обязательства КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность Доходы будущих периодов Оценочные обязательства Прочие обязательства |

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Что такое пассивы и их классификация в бухгалтерском балансе

К пассивам баланса можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивов бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы пассива могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы пассива — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства пассива баланса — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

|

Структура |

Что включать |

|---|---|

|

I. ВНЕОБОРОТНЫЕ |

|

|

Нематериальные активы |

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА». При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах. |

|

Результаты исследований и разработок |

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04. |

|

Нематериальные поисковые активы |

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность. Экономические субъекты отражают сведения о таких объектах на счете 08. Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры. Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05. |

|

Материальные поисковые активы |

|

|

Основные средства |

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02. |

|

Доходные вложения в материальные ценности |

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02). |

|

Финансовые вложения |

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев. Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев. Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения). Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59. |

|

Отложенные налоговые активы |

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02. |

|

Прочие внеоборотные активы |

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс. |

|

Итого по разделу I |

Формируется итог по соответствующему разделу. |

|

II. ОБОРОТНЫЕ |

|

|

Запасы |

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97. |

|

Налог на добавленную стоимость по приобретенным ценностям |

Включите информацию о конечном сальдо по сч. 19 «НДС». |

|

Дебиторская задолженность |

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76. Кредитовый остаток в расчет не включайте. |

|

Финансовые вложения (за исключением денежных эквивалентов) |

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо. |

|

Денежные средства и денежные эквиваленты |

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо. |

|

Прочие оборотные активы |

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс. |

|

Итого по разделу II |

Суммарное значение показателей раздела. |

|

БАЛАНС |

Сумма раздела 1 и 2. |

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

|

Пассив |

Что включить в строки пассива баланса |

|---|---|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Строка пассива формируется как сведения по кредиту счета 80. |

|

Собственные акции, выкупленные у акционеров |

Отражается по сумме остатков счета 81, сформированных на отчетную дату. |

|

Переоценка внеоборотных активов |

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч. 83. |

|

Добавочный капитал (без переоценки) |

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83. Обратите внимание, сумма указывается без учета переоценки ОС и НМА. |

|

Резервный капитал |

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации. |

|

Нераспределенная прибыль (непокрытый убыток) |

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84. При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. |

|

Итого по разделу III |

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса. |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

Обязательства пассива, срок погашения которых превышает 12 месяцев. |

|

Заемные средства |

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год. Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств. |

|

Отложенные налоговые обязательства |

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02. |

|

Оценочные обязательства |

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года. |

|

Прочие обязательства |

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса. |

|

Итого по разделу IV |

Суммирует показатели строк раздела. |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

Обязательства пассива со сроком действия менее 12 месяцев. |

|

Заемные средства |

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам. |

|

Кредиторская задолженность |

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76. |

|

Доходы будущих периодов |

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов). |

|

Оценочные обязательства |

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев. |

|

Прочие обязательства |

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса. |

|

Итого по разделу V |

Сумма строк по разделу. |

|

БАЛАНС |

Суммарное значение по разделам пассива баланса. |

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Принцип равенства баланса

Основной принцип составления бухгалтерского баланса заключается в том, что суммарное значение активов всегда равно суммарным показателям пассивов отчета. Конечно, арифметические разницы допускаются в исключительных случаях. Но все выявленные расхождения должны быть обоснованы экономически.

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Принцип двойной записи выражает закономерность, что при изменении одной стороны баланса, актива или пассива, должно быть отражено аналогичное движение на другой стороне. Если в учреждении увеличивается сумма актива, то одновременно должен увеличиться показатель обязательств или капиталов — источников, за счет чего были приобретены имущественные ценности. Либо отражается уменьшение иных видов активов.

Например, увеличение стоимости основных средств. Если компания оплатила стоимость имущества, то при увеличении показателей внеоборотных активов уменьшается показатель оборотных активов (денежные средства). Получается: внеоборотный актив увеличился и одновременно уменьшился оборотный актив. Например, компания приобрела и оплатила материалы. В таком случае динамика показателей отражается внутри одного раздела бухгалтерского баланса «Оборотные активы». Увеличивается стоимость запасов, но уменьшается объем денежных средств.

Если компания получила основные средства (оборудование, машины), но еще не заплатила за них, то в бухучете компании образуется кредиторская задолженность. Увеличивается стоимость внеоборотного актива, также увеличивается сумма долговых обязательств в пассиве баланса. Краткосрочных или долгосрочных — в зависимости от срока осуществления расчетов.

Пример заполнения

Скачать

Подходит пора сдачи годовой бухгалтерской отчётности. Рассказываем, как составить бухгалтерский баланс за 2021 год, который нужно сдать до конца марта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Бухгалтерский баланс содержит информацию об активах и пассивах организации на отчётную дату, а также на 31 декабря прошлого и позапрошлого года. Как устроен бухгалтерский баланс мы рассказывали в этой статье. Российские компании должны составлять бухгалтерский баланс по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчётная дата для годового баланса за 2021 год — 31 декабря 2021 года. Сдать в налоговую его нужно не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки актива и пассива на основании данных бухгалтерского учёта.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить раздел I «Внеоборотные активы»

В строке 1110 «Нематериальные активы» нужно указать информацию об остаточной стоимости нематериальных активов. Это разность между дебетовым сальдо по счёту 04 «Нематериальные активы», дебетовым сальдо по счёту 08 в части вложений в нематериальные активы (за вычетом поисковых активов) и кредитовым сальдо по счёту 05 «Амортизация нематериальных активов».

Если на счетах 04 и 05 отражены, в том числе, научно-исследовательские и опытно-конструкторские разработки (НИОКР) и их амортизация, то эти суммы при заполнении строки 1110 нужно вычесть. Для НИОКР в балансе предусмотрена отдельная строка.

В строке 1120 «Результаты исследований и разработок» указывают разность между дебетовым сальдо по счёту 04 и кредитовым сальдо по счёту 05 в части НИОКР.

В строке 1130 «Нематериальные поисковые активы» указывают данные со счёта 08 «Вложения во внеоборотные активы» в части расходов на освоение полезных ископаемых, которые в дальнейшем можно будет отнести к нематериальным активам.

В строку 1140 «Материальные поисковые активы» включают показатели со счёта 08, которые относятся к освоению полезных ископаемых. Но в данном случае речь идёт о вложениях, которые в дальнейшем будут отнесены к основным средствам.

В строке 1150 «Основные средства» отражают стоимость объектов основных средств за вычетом накопленной амортизации. Это разность между дебетовым сальдо по счёту 01 «Основные средства», дебетовым сальдо по счёту 08 в части объектов основных средств (за вычетом поисковых активов) и кредитовым сальдо по счёту 02 «Амортизация основных средств». Из сальдо по счёту 02 нужно исключить амортизацию по доходным вложениям в материальные ценности.

В строке 1160 «Доходные вложения в материальные ценности» указывают информацию об остаточной стоимости этих вложений. Это разница между дебетовым сальдо по счёту 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счёту 02 в части амортизации по этим объектам. Речь идёт об имуществе, которое компания приобрела с целью сдачи в аренду.

В строку 1170 «Финансовые вложения» вносят данные о долгосрочных (длительностью более 12 месяцев) финансовых вложениях компании:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на длительный срок. Здесь отражаются, например, вклады в уставные капиталы или акции других организаций. Если компания создала резерв под обесценение долгосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части долгосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части долгосрочных займов, выданных сотрудникам под проценты.

В строке 1180 «Отложенные налоговые активы» указывают дебетовое сальдо по одноименному счёту 09.

В строке 1190 «Прочие внеоборотные активы» отражают информацию о тех активах с длительным сроком использования, которые не были включены в строки, перечисленные выше. Например, в эту строку может входить:

1. Дебетовое сальдо по счёту 07 «Оборудование к установке».

2. Дебетовое сальдо по счёту 97 «Расходы будущих периодов» в части тех расходов, которые нужно будет списать более, чем через 12 месяцев.

Несмотря на то, что сумма для многих строк раздела «Внеоборотные активы» определяется путем вычитания, данные каждой строки этого раздела должны быть положительными. Накопленная амортизация не может превышать первоначальную стоимость объекта, а сумма резерва не может быть больше, чем основной актив.

Если по какой-либо из строк раздела «Внеоборотные активы» получился отрицательный показатель, значит допущена ошибка и нужно ещё раз проверить расчёты.

Как заполнить раздел II «Оборотные активы»

В строке 1210 «Запасы» следует указать информацию о запасах, которые компания использует в текущей деятельности. Это сырьё, материалы, незавершённое производство, товары, готовая продукция.

В 2021 году действовал ФСБУ 5/2019 «Запасы», согласно которому к запасам также относятся объекты недвижимого имущества и интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

В частности, в строку 1210 нужно включить дебетовое сальдо со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары». Если компания учитывает товары по ценам продаж, то нужно вычесть кредитовое сальдо по счёту 42 «Торговая наценка»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 97 «Расходы будущих периодов» в части расходов, которые следует списать в течение ближайших 12 месяцев.

В строке 1220 «НДС по приобретённым ценностям» нужно учитывать дебетовое сальдо по одноимённому счету 19. Речь идет о входном НДС, который не принят к вычету по тем или иным причинам. Например, компания в целом работает без НДС или от этого налога освобождён конкретный вид товара или операция.

В строке 1230 «Дебиторская задолженность» отражают все текущие задолженности перед компанией. Это могут, например, быть долги контрагентов, сотрудников, бюджета, учредителей. В частности, в строку 1230 следует включить дебетовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту, нужно исключить займы, выданные сотрудникам под проценты, если таковые есть;

- 76 «Расчёты с разными дебиторами и кредиторами»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению».

Если компания сформировала на счёте 63 резервы по сомнительным долгам, то сумму этих резервов нужно вычесть из строки 1230.

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов) отражают информацию о краткосрочных финансовых вложениях:

1. Дебетовое сальдо по счёту 58 «Финансовые вложения» в части сумм, вложенных на срок до 12 месяцев. Если компания создала резерв под обесценение краткосрочных финансовых вложений на счёте 59, то сумму этого резерва нужно вычесть из сальдо по счёту 58.

2. Дебетовое сальдо по счёту 55 «Специальные счета в банках» в части краткосрочных депозитов, по которым начисляются проценты.

3. Дебетовое сальдо по счёту 73 «Расчёты с персоналом по прочим операциям» в части краткосрочных займов, выданных сотрудникам под проценты.

В строке 1250 «Денежные средства и денежные эквиваленты» указывают сведения о деньгах в кассе и на банковских счетах компании, а также об активах, которые можно легко реализовать в любой момент по известной рыночной цене. В частности, к денежным эквивалентам относятся депозиты до востребования или краткосрочные государственные ценные бумаги.

В строку 1250 нужно включить дебетовое сальдо по следующим счетам:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках». Если у компании на этом счёте отражены депозиты, которые уже учтены в качестве финансовых вложений, то эти суммы следует вычесть;

- 57 «Переводы в пути».

По строке 1260 «Прочие оборотные активы» следует отражать те активы компании, которые тоже относятся к оборотным, но не попали в ни в одну из рассмотренных выше статей. Это могут быть суммы, в отношении которых на отчётную дату не принято решение об их классификации. Например, суммы недостач, учтённые на счёте 94 «Недостачи и потери от порчи ценностей», которые пока не отнесены на виновное лицо или не списаны на расходы.

Как заполнить раздел III «Капитал и резервы»

В строке 1310 «Уставный капитал» указывают кредитовое сальдо по одноименному счёту 80.

В строке 1320 «Собственные акции, выкупленные у акционеров» отражают дебетовое сальдо по счёту 81 «Собственные акции (доли»)». Речь идёт о стоимости тех акций или долей в уставном капитале, которые само общество приобрело у акционеров или участников. При подсчёте итога по разделу показатель из строки 1320 нужно брать с минусом. Сумму в строке 1320 следует указать в круглых скобках.

В строке 1340 «Переоценка внеоборотных активов» отражают увеличение стоимости основных средств и нематериальных активов вследствие их переоценки. Эти данные берут из кредитового сальдо по счёту 83 «Добавочный капитал».

В строке 1350 «Добавочный капитал (без переоценки)» указывают информацию со счёта 83, за исключением сумм, которые уже вошли в строку 1340. Это могут быть, например, положительные курсовые разницы по валютным вкладам в уставный капитал.

В строке 1360 «Резервный капитал» нужно отразить информацию о резервных фондах компании с одноимённого счёта 82. Акционерные общества обязаны ежегодно отчислять не менее 5% чистой прибыли до полного формирования резервного капитала. ООО также могут формировать такие фонды по решению учредителей.

В строке 1370 «Нераспределённая прибыль (непокрытый убыток)» следует отражать информацию о накопленном финансовом результате компании. По этой статье бухгалтерского баланса может быть, как положительный, так и отрицательный показатель. На конец года весь финансовый результат компании отражается на счёте 84 «Нераспределённая прибыль (непокрытый убыток)». Поэтому при заполнении годового баланса нужно просто перенести сальдо с 84 счёта в строку 1370:

- дебетовое сальдо (убыток) — с минусом, указав цифру в круглых скобках;

- кредитовое сальдо (прибыль) — с плюсом.

Как заполнить раздел IV «Долгосрочные обязательства»

По строке 1410 «Заёмные средства» нужно указать сведения о долгосрочных кредитах и займах с кредита счёта 67. Следует отразить задолженность как по основному долгу, так и по той части процентов, до уплаты которых осталось более 12 месяцев. Проценты, которые нужно заплатить ранее, чем через 12 месяцев, следует включить в строку 1510.

В строке 1420 «Отложенные налоговые обязательства» указывают сумму кредитового сальдо по одноимённому счёту 77.

Для статьи 1430 «Оценочные обязательства» нужно взять кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части резервов под те события, которые наступят через год или позднее.

В статье 1450 «Прочие обязательства» отражают другие долгосрочные кредиторские задолженности, которые не вошли в строки, перечисленные выше. Это, например, задолженности перед поставщиками и покупателями по долгосрочным контрактам, с сотрудниками по займам, выданным на срок более года. Данные берут с кредита счетов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Как заполнить раздел V «Краткосрочные обязательства»

В строке 1510 «Заёмные средства» нужно отразить кредитовое сальдо по счёту 66 «Расчёты по краткосрочным кредитам и займам». Если есть краткосрочные проценты по долгосрочным кредитам на счёте 67, то их нужно добавить к сумме в этой строке.

В строке 1520 «Кредиторская задолженность» учитывают все основные виды краткосрочных долгов: перед контрагентами, сотрудниками, бюджетом, учредителями. Это кредитовое сальдо по следующим счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 68 «Расчёты по налогам и сборам»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Если на перечисленных счетах есть долгосрочные задолженности, которые уже были учтены в строке 1450, то эти суммы исключают из строки 1520.

В строке 1530 «Доходы будущих периодов» отражают кредитовое сальдо по счетам:

- 98 «Доходы будущих периодов»;

- 86 «Целевое финансирование» в части средств, поступивших из бюджета, грантов и других аналогичных сумм.

В строке 1540 «Оценочные обязательства» отражают кредитовое сальдо по счёту 96 «Резервы предстоящих расходов» в части оценочных обязательств, срок исполнения которых меньше года.

В строке 1550 «Прочие краткосрочные обязательства» нужно указать те обязательства компании, которые не были перечислены выше. Например, здесь следует отразить суммы целевого финансирования со счета 86, не относящиеся к бюджету или грантам. Это могут быть средства, полученные застройщиком от инвесторов, при условии, что объект следует сдать в течение ближайших 12 месяцев.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.