На чтение 7 мин Просмотров 68.8к.

Расчет экономической эффективности предприятия показывает, насколько продуктивна деятельность компании, и демонстрирует уровень удовлетворенности клиентов продукцией. Чем больше потребителей довольны товарами фирмы, тем плодотворней ее работа. Анализ экономической эффективности проводят не только в отношении успешно работающего бизнеса, но и для стартапов, проектов.

Содержание

- Понятие экономической эффективности

- Анализ экономической эффективности

- Методы анализа экономической эффективности

- Расчет экономической эффективности

- Принципы системы показателей экономической эффективности

- Формула для расчета экономической эффективности

- Показатели, используемые для определения экономической эффективности

- Порядок расчета эффективности стартапа

- Пример расчета экономической эффективности

- Пример расчета показателей экономической эффективности

- Пример расчета экономической эффективности стартапа

Понятие экономической эффективности

Экономической эффективностью называют коэффициент, отражающий взаимосвязь между результатами производственной деятельности предприятия и другими показателями, например, объемом выпуска продукции, уровнем затрат трудовых ресурсов, МПЗ и др.

Для полного анализа экономической эффективности важно найти не только данный коэффициент, но и вычислить значения других показателей. К ним относят:

- затраты труда;

- фондоотдачу;

- удельный объем капитала;

- уровень затрат МПЗ;

- рентабельность и прибыльность производства.

После вычисления всех необходимых показателей составляют отчет, который группирует результаты анализа и отражает факторы, повлиявшие на итог.

Анализ экономической эффективности

Анализ экономической эффективности проводится в несколько этапов. Пошаговое руководство выглядит следующим образом:

- В первую очередь необходимо подготовить документацию, на основании которой будут производиться расчеты. Источниками информации может быть внутренняя отчетность предприятия, планы, а также бизнес-проект.

- Чтобы упростить проведение анализа, рекомендуется заранее создать таблицу, в которую в дальнейшем можно включать полученные результаты.

- После подготовки к исследованию можно приступать непосредственно к расчетам. Какой показатель вычислять первым, не играет особого значения.

- Находим коэффициент экономической эффективности и значения других показателей, результаты заносим в таблицу.

- Оцениваем полученные данные. Для наглядности можно построить график.

Важно! Компания имеет возможность выбирать любой метод анализа экономической эффективности.

Методы анализа экономической эффективности

Как правило, анализ экономической эффективности проводится после оценки финансово-хозяйственной деятельности предприятия. В таком случае анализ осуществляется при помощи трех самых распространенных методов — горизонтального, вертикального и трендового:

- Горизонтальная методика оценки показателей осуществляется путем сравнения результатов деятельности предприятия за два периода: отчетный и предыдущий год.

- Вертикальный метод помогает понять, насколько финансовое положение предприятия удовлетворяет его потребностям, а также определить уровень ликвидности фирмы. Он проводится путем соотношения одного показателя к другому в процентном выражении. Например, при помощи анализа можно определить отношение активов к обязательствам.

- Трендовый вариант оценки предполагает исследование показателей за несколько последовательных периодов. Он схож с горизонтальным анализом и отличается от него лишь тем, что к учету принимается не 2 года, а намного больше.

Расчет экономической эффективности

Расчет экономической эффективности (далее ЭЭ) основывается на соотнесении результатов деятельности компании к затратам. Прежде чем проводить оценку, необходимо понять, какой конкретный параметр желает исследовать компания при помощи вычисления показателя ЭЭ. Например, если требуется оценить доход, для анализа следует отобрать критерии, которые оказывают прямое влияние на его формирование.

Принципы системы показателей экономической эффективности

Для анализа ЭЭ требуется отобрать показатели, каждый из которых должен соответствовать нескольким принципам. Критерий обязан:

- отражать экономическую эффективность;

- показывать плодотворность ресурсов, которые использует компания;

- выявлять продуктивность руководства;

- оказывать влияние на рациональное распределение ресурсов.

Важно! Расчет экономической эффективности производится на отобранных аналитиком показателях. Перечень используемых критериев определяет сам специалист, основываясь на назначении анализа.

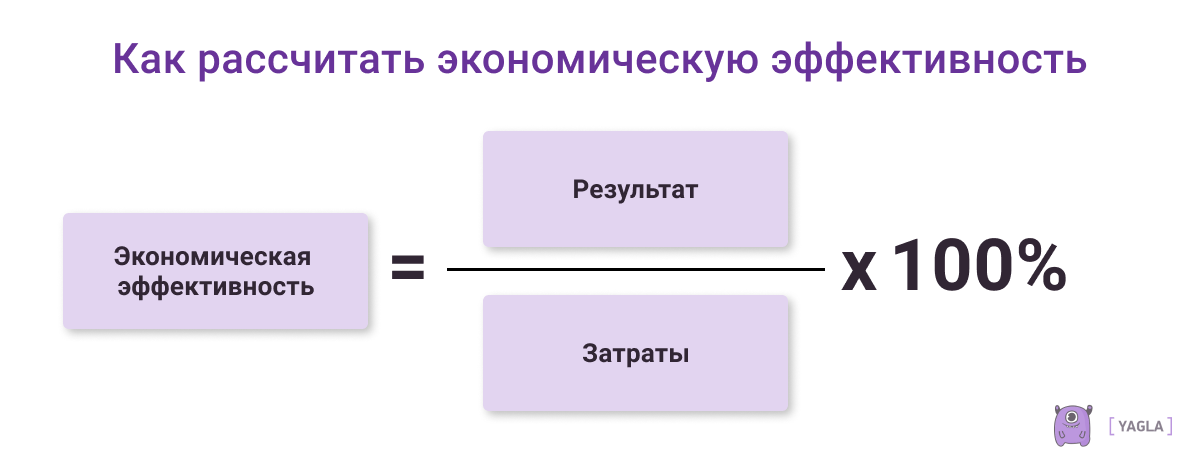

Формула для расчета экономической эффективности

Для расчета ЭЭ используют формулу, которая отражает отношение результатов деятельности компании к расходам на производство продукции и осуществление бесперебойной работы предприятия.

ЭЭ = РД / ЗД * 100,

где ЭЭ – экономическая эффективность;

РД – результат деятельности предприятия (прибыль, доход от реализации продукции, объем продаж и другие показатели);

ЗД – затраты, использованные для получения результата.

Общая формула модифицируется и подстраивается под анализируемый параметр. Например, если определяется эффективность производства, за результат принимается прибыль от продаж, а за расходы принимаются затраты на изготовление товаров. Чтобы определить экономическую эффективность всего предприятия, чистую прибыль делят на совокупные траты фирмы.

Показатели, используемые для определения экономической эффективности

Полный анализ экономической эффективности предприятия не заканчивается нахождением отношения результата к затратам. Требуется провести оценку и других показателей, оказывающих влияние на продуктивность работы. Для их расчета используют формулы:

| Показатель | Формула | Расшифровка формулы |

| Выработка | ОП / ЗВ | ОП – объем изготовленной продукции;

ЗВ – временные затраты |

| Трудоемкость | ЗВ / ОП | |

| Фондоотдача | Д / ОС | Д – доход компании за операционный цикл;

ОС – стоимость основных средств |

| Капиталоемкость | СК / ОП | СК — стоимостное выражение капитала, необходимого для плодотворного производства;

ОП – объем производства |

| Капиталоотдача | ОП / СК | |

| Затратность | СМПЗ / СОП | СМПЗ – сумма использованных МПЗ;

СОП – стоимостное выражение объема производства (стоимость произведенной продукции) |

| Рентабельность… | ||

| … предприятия | Д / РА | Д – доходы предприятия;

РА – ресурсы и активы компании |

| … активов | Д / А | Д – доход;

А — активы |

| … оборотного капитала | Д / ОА | Д – доход;

ОА – оборотные активы |

| … производства | Д / ЗП | Д – доход;

ЗП – затраты на производство |

| … инвестиций | Д / И | Д – доход;

И – инвестиции. |

Для удобства оценки результатов можно сгруппировать результаты расчета показателей в таблицу.

Порядок расчета эффективности стартапа

Кроме экономической эффективности деятельности компании, можно оценить показатель будущего бизнеса. Для этого используются данные бизнес-плана. Коэффициент вычисляется при помощи формулы:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Показатель измеряется в процентах и носит абстрактный характер, так как не может отразить точных результатов.

Пример расчета экономической эффективности

Условия

Завод по производству тротуарной плитки в 2020 году произвел продукцию на сумму 12 млн. рулей, а также получил доход от инвестиционной деятельности в размере 3,8 млн. рублей. В отчетном периоде затраты на основную работу составили 3,4 млн. руб., на осуществление финансовой деятельности – 1,2 млн. руб., на инвестиционную деятельность – 2,1 млн. руб. Требуется рассчитать экономическую эффективность предприятия.

Расчет

В первую очередь, необходимо найти совокупный доход компании. Для этого складываем прибыль от инвестиционной и основной деятельности:

12 млн. руб. + 3,8 млн. руб. = 15,8 млн. руб.

Далее нужно рассчитать совокупные затраты предприятия. Показатель находится путем сложения всех расходов:

3,4 млн. руб. + 1,2 млн. руб. + 2,1 млн. руб. = 6,7 млн. руб.

После того, как все показатели, необходимые для расчета, найдены, можно приступать к определению экономической эффективности работы завода:

15,8 млн. руб. / 6,7 млн. руб. * 100 = 235,82%.

Результат оценки показал, что доходность компании составила 235,82% от затрат. Чистый экономический эффект равен 135,82%.

Пример расчета показателей экономической эффективности

Чтобы полноценно определить экономическую эффективность предприятия, необходимо найти и другие показатели, отражающие плодотворность работы завода. Для этого потребуются дополнительные вводные данные:

- стоимостное выражение капитала, необходимого для плодотворного производства – 3,4 млн. руб.;

- ресурсы – 1,2 млн. руб.;

- МПЗ – 1,2 млн. руб.;

- активы – 3,6 млн. руб.;

- временные затраты – 276 дней;

- стоимость основных средств – 2,6 млн. руб.;

- оборотные активы – 2,2 млн. руб.

Выработка. Оценка выработки производится путем деления объема производства на временные затраты:

15,8 млн. руб. / 276 = 57246,38 руб. выработка за день.

Трудоемкость. Трудоемкость представляет собой обратный выработке показатель:

276 / 15,8 млн. руб. = 1,74 – коэффициент трудоемкости.

Фондоотдача:

15,8 млн. руб. / 2,6 млн. руб. = 6,08 млн. руб.

Капиталоемкость:

3,4 млн. руб. / 15,8 млн. руб. = 0,22 млн. руб.

Капиталоотдача:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Затратность:

1,2 млн. руб. / 3,4 млн. руб. = 0,352 млн. руб.

Рентабельность. Рентабельность производства – это отношение доходов к ресурсам и активам предприятия:

15,8 млн. руб. (1,2 млн. руб. + 3,6 млн. руб.) = 3,29 млн. руб.

Рентабельность активов показывает их отдачу:

15,8 млн. руб. / 3,6 млн. руб. = 4,39 млн. руб.

Рентабельность производства:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Пример расчета экономической эффективности стартапа

Компания планирует вложиться в развитие проекта. Согласно бизнес-плану, через год стартап принесет прибыль в размере 5 млн. рублей. Но для его запуска потребуются инвестиции в размере 2 млн. рублей. Требуется оценить экономическую эффективность проекта. Для расчета показателя используем формулу:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Приступим к вычислению показателя:

5 млн. руб. / 2 млн. руб.* 100 = 250%.

Таким образом, вложения в стартап принесут прибыль в размере 250% от объема инвестиций. Чистый экономический эффект составит 150%, что считается весьма выгодным вложением.

В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Определение экономической эффективности

Экономическая эффективность — это показатель, который можно получить измерив доходы и расходы целого производства или определенного проекта. Если первый показатель выше по сравнению со вторым, то все идет хорошо и производство достигло целей. Если же все наоборот — предприятие несет убытки. Иными словами — это достижение желаемых результатов с минимальными усилиями, затратами или отходами.

Смысл экономической эффективности в том, чтобы из доступных компании ресурсов получить максимальный результат, который не только окупит затраты, но и принесет прибыль. Поэтому компании постоянно ищут выгодные материалы, поставщиков и всеми способами стараются уменьшить отходность производства.

По сути, состояние экономической эффективности — теория, у которой нет предела. Можно бесконечно придумывать способы, которые будут увеличивать доход и уменьшать затраты.

Методы повышения

Каждая компания заинтересована в повышении экономической эффективности. В это входит комплекс конкретных мер по росту эффективности производства в заданных направлениях.

Вот несколько распространенных примеров:

Делать стандартное количество товаров или услуг, но уменьшить затраты

Для этого необходимо повышать производительность труда за счет автоматизации бизнеса, повышения квалификации сотрудников, уменьшения отходности и улучшения производственной техники. Да, в некоторых моментах придется потратиться и заменить оборудование 80-90 годов на более новое и актуальное. Как правило, оно себя быстро окупает, так как предприятие может увеличить объем выпускаемой продукции, а значит и продаж.

Например, завод производит тысячу единиц автомобильных запчастей каждую неделю, которые можно продать по 100 рублей за штуку. В один момент компания решила, что нужно больше прибыли, а значит пора ускорять деятельность производство и выпускать две тысячи запчастей в неделю.

В этом случае стоит обратить внимание на то, соответствует ли оборудование и количество рабочей силы, которое необходимо для эксплуатации машины на этом заводе. Может потребоваться больше сотрудников или продление рабочей смены, что в любом случае ведет к повышению заработной платы. Если придется повышать оплату труда, то увеличение производительности станет неэффективным. Необходимо поддерживать баланс между заработной платой и объемом производства.

Делать обычное количество товаров или услуг, но уменьшить затраты

Этого можно достичь путем экономии ресурсов, с помощью применения ресурсосберегающих технологий или сокращения сотрудников. Важно подметить, что не стоит увольнять большое количество людей, если бизнес недостаточно автоматизирован.

Каждый предприниматель сам решает, какой из способов использовать. Все зависит от того, какие цели стоят у бизнеса.

Как правило, во время экономического роста и повышения спроса, уместно применять первый метод, а при спаде — второй. Стоит учесть, что второй случай в принципе стоит использовать как временный вариант.

Главное, стараться придерживаться того, что ресурсы необходимо использовать на 100% в том случае, когда на них есть спрос и можно прогнозировать будущий доход от продаж. Если спрос падает или его нет, а предприятие работает в полную силу — это нельзя назвать экономической эффективностью.

Показатели экономической эффективности

Эффективность оценивают с точки зрения достижения экономических целей. Они могут быть долгосрочными, такими как постоянный рост и развитие, или краткосрочными, такими как стабилизация экономики в ответ на непредсказуемые события, которые называют экономическими потрясениями.

Чтобы узнать, насколько хорошо экономика справляется с этими задачами, экономисты используют широкий спектр показателей. Они измеряют макроэкономические переменные, которые прямо или косвенно позволяют судить о том, улучшились или ухудшились экономические показатели.

- Окупаемость затрат. Период времени, который необходим для того, чтобы доходы начали покрывать расходы.

- Валовый доход включает в себя чистый доход и фонд оплаты труда.

- Прибыль — реализованная часть дохода с учетом всех расходов.

- Рентабельность — отношение прибыли к затратам, как правило, определяется по товарной продукции, однако может быть определена и по валовой продукции.

- Норма прибыли — отношение прибыли к стоимости основных и оборотных фондов.

- Себестоимость или индивидуальная цена — сумма, затраченная при производстве товара. Это один из главных показателей производства.

- Производительность труда — выход валовой и чистой продукции на единицу затрат труда. Для более правильной оценки эффективности, наряду с производительностью живого труда, важно оценить фондоемкость, окупаемость и материалоемкость.

Пример расчета экономической эффективности

Экономическая эффективность — показатель того, насколько хорошо обстоят дела с экономической точки зрения, по сравнению с тем, насколько хорошими они потенциально могут быть.

Формула для определения экономической эффективности выглядит следующим образом:

Эффективность по Парето

Также, в экономике часто используется концепция эффективности, основанной на методе Парето. Показатель назван в честь Вильфредо Парето, итальянского инженера и экономиста. Распределение считается эффективным, если с этого момента невозможно сделать что-то лучше, не ухудшая положение чего-то другого. Например, если производство работает на износ, невозможно увеличить объем, не ухудшив физического и морального состояния работников или качества продукции.

Концепция эффективности, которую используют экономисты, часто подвергается критике со стороны философов и политологов. Критика исходит не из логической конструкции эффективности Парето, а из того, что экономисты склонны обосновывать рекомендации на основе повышения эффективности, а не с учетом моральных или социальных проблем.

Эффективность капитальных вложений

То, насколько эффективно организация распределяет свой капитал, может определить разницу между успехом и недостаточной устойчивостью эффективности на рынке. Еще больше повышает ставки неопределенность и сложность, которые часто мешают оценить эффективность капитальных вложений.

Она определяется путем сопоставления полученного эффекта от их применения с величиной вложений. В зависимости от целей анализа, определяют абсолютную и сравнительную экономическую эффективность капитальных вложений.

Абсолютную экономическую эффективность определяют с помощью соотношений результата или эффекта к величине вложенных затрат или ресурсов, которые могут быть определены в отдельности или в совокупности.

Сравнительная экономическая эффективность рассчитывается для сопоставления вариантов технических или хозяйственных решений с целью выбора наилучшего из них. В качестве критерия сравнительной экономической эффективности, наибольшее распространение получили показатель срока окупаемости дополнительных капитальных вложений. Также, используют коэффициент сравнительной экономической эффективности капитальных вложений и показатель минимума приведенных затрат.

Экономическая эффективность и дефицит

Принципы экономической эффективности основаны на концепции нехватки ресурсов. Поэтому не существует достаточных ресурсов для обеспечения того, чтобы все аспекты экономики всегда функционировали с максимальной эффективностью. Вместо этого скудные ресурсы должны быть распределены таким образом, чтобы идеально удовлетворять потребности экономики, одновременно ограничивая количество производимых отходов.

Например, «идеальное государство» напрямую связано с благосостоянием населения с максимальной эффективностью, что приводит к возможному уровню благосостояния, основанному только на имеющихся ресурсах.

Эффективность производства и распределения

Производственные фирмы стремятся максимизировать свою прибыль и принести наибольший доход при минимальных затратах. Для этого они выбирают способы, которые позволят уменьшат их затраты, а производить при этом как можно больше продукции. Поступая таким образом, они работают эффективно. Потребители также стремятся улучшить свое благосостояние, покупая те товары, которые будут нести наименьшие затраты. Спрос рождает предложение и важно стремиться производить то количество продукции, которое необходимо.

Эффективность распределения — один из аспектов действенности рынка, отражающий эффективность рынка в распределении выпуска от производителей к потребителям. Затраты распределения включают в себя расходы на транспортировку, хранение и управление, а также прибыль оптовика. Кроме того, производители несут торговые затраты и затраты на рекламирование, при этом создавая и поддерживая спрос на свою продукцию. Наибольшая эффективность распределения достигается тогда, когда издержки минимизируются, а торговые затраты поддерживаются на уровне, необходимом для сохранения общего рыночного спроса.

Заключение

Экономическая эффективность способствует сбалансированности потерь и выгод для производства и потребителей. Достигая эффективности производства, предприятие может понести убытки при создании одного товара в пользу другого, одновременно получая выгоду от возросшего спроса на другие услуги. Предприятия в условиях эффективной экономики могут легко адаптироваться к требованиям рынка и компенсировать любые потери.

Хотите тоже написать статью для читателей Yagla? Если вам есть что рассказать про маркетинг, аналитику, бизнес, управление, карьеру для новичков, маркетологов и предпринимателей. Тогда заведите себе блог на Yagla прямо сейчас и пишите статьи. Это бесплатно и просто

Для

обобщающей технико-экономической

характеристики проектируемого объекта

и выводов по работе необходимо составить

таблицу технико-экономических показателей

проектируемого производства.

Сводная

таблица технико-экономических показателей

составляется по форме 16. При

составлении сводной таблицы часть

показателей переносится в нее из

расчетов, выполненных в предыдущих

разделах курсовой работы, а другие

показатели рассчитываются непосредственно

при составлении этой таблицы. К последним

относятся:

-

Годовой

выпуск продукции в оптовых ценах (А):

А =

Q*Ц, (26)

где Q

– годовой выпуск продукции, натуральные

единицы;

Ц –

оптовая цена единицы продукции, руб.

-

Нормируемые

оборотные средства (Он):

Он

=

(27)

(27)

где

Фос

– основные производственные фонды, руб.;

а

– доля

основных фондов в общей сумме

производственных фондов, %; б

–

то

же, нормируемых оборотных средств, %.

Примечание.

Структура производственных фондов

химической промышленности может быть

принята в соотношении: 70% – вложения в

основные производственные фонды, 30% –

вложения в нормируемые оборотные

средства.

-

Прибыль

(годовая) от реализации продукции (П):

П= (28)

(28)

где С

— полная себестоимость единицы

продукции,

руб.

-

Чистая прибыль

(годовая) (Пч):

Пч

= П*

( )

)

(29)

где

НП

– централизованно установленная ставка

налога на прибыль, %.

-

Рентабельность:

а)

производственных фондов:

по

прибыли от реализации (Рф)

– Рф

=

…….(30)

…….(30)

по

чистой прибыли (Р )

)

– Р =

= (31)

(31)

б)

продукции (Рп):

Рп

=

(32)

(32)

6. Срок

окупаемости капиталовложений (Ток):

Ток

=

(33)

(33)

где К

– общая сумма капиталовложений в основные

и оборотные производственные фонды

проектируемого объекта (К = Фос+

Он),

руб.

7.

Фондоотдача основных фондов (Фо):

Фо

=

или Фо

или Фо

=

(34)

(34)

На ряду с указанными

выше динамическими показателями

экономическая эффективность проекта

может быть оценена путем расчета точки

безубыточности, характеризующей

минимальный объем реализации продукции

Qmin,

при котором выручка от реализации

совпадает с затратами на производство

и реализацию этой продукции. Этот расчет

может быть выполнен двумя способами:

1) аналитическим методом или 2) путем

построения графика безубыточности.

При использовании

первого способа применяется следующая

формула:

Qmin

=

(35)

(35)

где УПРгод

–

условно-постоянные расходы в себестоимости

годового выпуска продукции, руб.

Спер.

– то же, переменные расходы, руб.

Ц – оптовая цена

единицы продукции.

При графическом

расчете точки

безубыточности на горизонтальной оси

графика откладывается проектируемый

объем производства в натуральном

выражении с шагом,

равным 15

– 20% Qmax

(например, при Qmax

= 15 тыс. т шаг может быть равен 2,5 – 3.0

тыс. т. На вертикальной оси графика

откладывается годовой выпуск продукции

в денежном выражении (в оптовых ценах

и по полной себестоимости

и по полной себестоимости )

)

с шагом, равным 10 – 20% отQmax

(так, при Qmax

= 300 млн. руб. шаг может быть принят 50 млн.

руб.).

Другими исходными

данными в рассматриваемом примере

являются:

Ц = 20 тыс. руб./т; С

= 15 тыс. руб./т; УПРгод

= 5 тыс. руб./т.

При построении

графика целесообразно из точки,

соответствующей Qmax

в натуральном выражении провести

вспомогательную линию, перпендикулярную

горизонтальной оси графика, и на этой

линии отложить максимальные значения

и

и .

.

Затем на вертикальной оси графика

отложить величину годовой суммы УПР.

Поскольку УПРгод

практически не зависят от величины

годового выпуска продукции, то они будут

выражены прямой линией, параллельной

горизонтальной оси. Точку пересечения

линии, отражающей годовую сумму УПР, с

вертикальной осью соединить с точкой,

соответствующей max

на вспомогательной вертикальной линии,

а «0» графика соединить с точкой,

соответствующей max

на вспомогательной вертикальной линии.

Точка пересечения

прямых, выражающих соответственно

годовой выпуск по полной себестоимости

и в он юных ценах, будет указывать точку

безубыточности. Проекция этой точки на

горизонтальную ось графика показывает

минимальный годовой выпуск продукции

в натуральных единицах (8,3 тыс. т), при

котором производство данной продукции

становится для предприятия безубыточным,

а ее проекция на вертикальную ось графика

показывает этот же выпуск, исчисленный

в оптовых ценах и по себестоимости (166

млн. руб.)

Рисунок 1 График

достижения безубыточности

Форма 16

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

От любого проекта его инициатор ожидает получить выгоду. А чтобы ее получить, неплохо бы оценить эффективность до начала проекта и, возможно, подкорректировать его параметры. Конечно, могут быть проекты без экономической выгоды (например, благотворительные), но даже у них есть метрики эффективности, нефинансовые. В данной статье мы рассмотрим оценку коммерческих проектов с финансовой точки зрения.

Любой проект можно разбить на 2 стадии: инвестиционная и операционная. На 1й идет создание объекта инвестирования, на 2й происходит его эксплуатация, по итогу которой получаем выгоды. Выгоды должны перекрыть вложения в разумный срок. При этом этапы могут идти последовательно, с перекрытием, параллельно, это не так важно.

Для расчетов необходимо учесть все доходы и расходы, относящиеся к проекту. Здесь не все так легко и однозначно как кажется на первый взгляд. Нужно учитывать только релевантные доходы и расходы. Что это означает? На примере будет понятней. Представим, что у вас есть станок, который вы сейчас не используете по каким-то причинам, и появилась идея как его задействовать на выпуске новой продукции. Так вот, стоимость приобретения этого станка к проекту по запуску новой продукции отношения не имеет. «Как так?» спросите вы. А всё просто – решение запустить проект не требует потратиться на станок, он есть. Чтобы легче было определять релевантные доходы и расходы просто проводите мысленный эксперимент вкл/выкл проекта, и смотрите какие статьи появляются. Бывает, что есть альтернативные варианты использования станка, например, продать его как металлом. В данном случае вкл/выкл уже не дает нулевой результат, и в проекте по выпуску новой продукции как затраты нужно учитывать доходы от реализации станка по альтернативному сценарию. Это называется альтернативные затраты, равные доходу по другому варианту применения объекта.

Еще нужно аккуратно обходиться с нормируемыми расходами, они не являются релевантными. Например, аренда офиса, частично распределенная на выпуск новой продукции, не является релевантными затратами. У вас же офис больше не стал? Тут тоже помогает мысленный эксперимент вкл/выкл. Но если взяли дополнительного менеджера по продажам новой продукции, то это уже релевантные затраты, их нужно учитывать.

Что учитывать вроде разобрались. Надо понять, как учитывать. Обычно доходы и расходы можно учитывать двумя способами: по начислению, по оплате (кассовый метод). По начислению – это когда вы получили или передали материальные ценности или услуги, по оплате – когда произвели или получили оплату за них, а это не всегда происходит в один и тот же период (бывают сдвиги на аванс или отсрочку). В инвестиционном анализе используется денежный поток, то есть применяется кассовый метод. Дело в том, что деньги стоят денег, и для инвестора важно, чтобы вложения приносили определенный доход в единицу времени, поэтому важно, когда были произведены вложения и когда они вернулись. Думаю, не нужно объяснять, что 1000 рублей, полученные через месяц это лучше, чем через год.

Давайте рассмотрим пример. У нас торговая сеть из 5 магазинов. Хотим открыть еще один магазин. Для этого придется провести ремонт помещения на 1 млн. руб., на следующий месяц купить оборудования на 0,5 млн. руб., использовать ранее приобретенное оборудование по цене 0,3 млн. руб. Магазин с 3го месяца будет приносить выручку начиная с 1 млн. руб. с ежемесячным ростом по 0,5 млн. руб. в месяц с раскруткой до 3 млн. руб. в месяц. Маржинальность составит 20% от выручки. Расходы магазина – 0,3 млн. руб. в месяц. Жизненный цикл магазина – 36 мес., далее необходим ремонт, ребрендинг или смена локации, то есть ограничиваем горизонт прогнозирования 3 годами. Офисные расходы составят 10% от выручки. 50% средств на открытие предполагается привлечь в банке по 12% годовых. Товарный запас будет на уровне 4 млн. руб., оплата товара осуществляется с отсрочкой 1 месяц. Внесем данные в таблицу для расчета денежного потока от проекта:

Немного прокомментирую расчеты в таблице. Для расчета платежей по налогам пришлось также рассчитать чистую прибыль. Мы исключаем расходы на офис и стоимость уже имеющегося оборудования из расчетов, т.к. они нерелевантные. Амортизация рассчитывается как 1/36 от суммы инвестиций в ремонт и новое оборудование (старое оборудование считаем, что уже самортизировано). Проценты по кредиту считаются по 1% в месяц (12% годовых разделить на 12 месяцев). Сам кредит равен 50% от инвестиций в ремонт, оборудование и товарный запас – (1+0,5+4)/2. Оплата за товар смещается на 1 месяц относительно закупки, т.к. предусмотрена отсрочка. Во 2й месяц проекта предусмотрена поставка товара на сумму запаса (4 млн. руб.).

Денежный поток, относящийся к проекту, равен сумме операционного и инвестиционного потоков, и называется свободный денежный поток (FCF – free cash flow). По нему считают все инвестиционные показатели. Почему не берем финансовый денежный поток? Отвечаю: структура капитала на доходность проекта никак не влияет. Например, вы решили купить квартиру и сдавать в аренду за 20 тыс. руб. в месяц. Сумма аренды же не измениться от того, что вы её приобретёте за наличку или в ипотеку? Просто во втором случае частью дохода вы поделитесь с банком в виде процентных платежей. Эффективность инвестиционной идеи не меняется от источника финансирования. И да, лизинг – это тоже кредит, поэтому платежей за лизинг в расчете быть не должно.

За 3 года финансовые показатели выглядят так:

В конце 3 года запасы распродаем, что положительно влияет на денежный поток по оплате за товар. В остальном расчеты аналогичны месячным.

Итак, мы посчитали денежные потоки по проекту, можем переходить к расчету инвестиционных показателей.

Начнем с чистой приведенной стоимости (ЧПС) или NPV (net present value). Считается чуть ли не основным показателем оценки инвестиционной эффективности, потому что оценивает прирост акционерного капитала или благосостояния инвестора. Он приводит все будущие денежные потоки к текущему моменту времени с учетом стоимости денег (деньги сегодня ценнее денег завтра). Технические считается как сумму денежных потоков, помноженных на коэффициент дисконтирования, в который зашита стоимость денег во времени:

где CF – денежные потоки по периодам (t), i – ставка дисконтирования или стоимость привлечения денег. В Excel можно легко посчитать по формуле ЧПС, синтаксис ЧПС(ставка; значение1; значение2;…), где ставка – ставка дисконтирования, значения – денежные потоки по периодам, можно задавать диапазоном.

Посчитаем для нашего примера: ЧПС(12%;-1,41;3,05;4,65)=4,48 млн. руб. Значение у нас абсолютное и положительное. Плюсовое значение означает, что есть прирост капитала. Чем больше, тем лучше. Нулевое значение – состояние безразличия. Ставку я взял 12%, равную стоимости банковского кредита. Ставка должна соответствовать дискретности денежных потов (если 12% годовых, то потоки по годам, если потоки месячные, то ставку нужно разделить на 12). По-хорошему ставку тоже нужно вычислять, это целое отдельно упражнение под названием расчет WACC (weighted average cost of capital – средневзвешенная стоимость капитала). Для простоты можно взять среднюю ставку имеющегося кредитного портфеля, рентабельность вложенного капитала (ROCE) за предыдущий год, посмотреть у аналогичного бизнеса, конкурента.

Плюсы NPV:

- простота расчета,

- легкая интерпретация результата,

- показывает изменение благосостояния инвестора.

Минусы NPV:

- проблема определения ставки,

- невозможность сравнивать проекты разных масштабов, нужен относительный показатель,

- не показывает срок окупаемости, в некоторых проектах это критически важно.

Поэтому существуют другие показатели оценки инвестиций. Переходим к внутренней норме рентабельности (IRR, internal rate of return). Это такая ставка, при которой ЧПС (NPV) равна 0, то есть определяет предельную стоимость привлечения капитала в проект. В Excel легко посчитать по формуле ВСД, синтаксис ВСД(значения;[предположение]), где значения – денежные потоки по периодам, [предположение] – необязательный аргумент, примерная ставка дисконтирования, если её указать, то вычисление пройдет быстрее, я обычно не указываю.

Для нашего примера ВСД=219%, что больше ставки дисконтирования (12%), значит проект рентабелен.

Плюсы IRR:

- по нему можно сравнивать разные проекты,

- дает ориентир по предельной стоимости привлечения капитала,

- легкий расчет.

Минусы IRR:

- неоднозначная интерпретация результата, требуются дополнительные показатели,

- не показывает прирост акционерного капитала,

- если взять за основу для KPI, то проекты с низким IRR, но положительным NPV будут отвергаться.

Следующим важным показателем является срок окупаемости (PP, pay-back period), который показывает в какой срок возвращаются вложенные инвестиции. Также считают дисконтированный срок окупаемости (DPBP, discounted payback period), учитывающий поправку на стоимость денег – поздние денежные потоки менее ценные. Считается довольно просто – определяется месяц или год, в котором сумма свободного денежного потока нарастающим итогом станет постоянно положительной.

Рассчитаем для нашего примера:

Простая окупаемость достигается на 18 месяц, а дисконтированная на 20й.

Плюсы PP:

- показывает срок возврата инвестиций,

- является основой для сравнения проектов,

- легкий расчет.

Минусы PP:

- не показывает прирост акционерного капитала,

- проекты с долгой окупаемостью без учета других показателей могут отвергаться.

Это были основные показатели оценки инвестиционной привлекательности проекта. Есть еще ряд показателей, которые применяются реже в силу их ограниченности или узкой направленности. Отмечу следующие показатели:

- Индекс рентабельности (PI, profitability index) – отношение суммы дисконтированных потоков без учета инвестиции на сумму инвестиций, похож на внутреннюю норму рентабельности (IRR), но показывает рентабельность за весь срок проекта, что усложняет сравнение проектов.

- Коэффициент эффективности инвестиций (ARR, accounting rate of return) – отношение среднегодовой прибыли к среднегодовому размеру инвестиций, то есть не требует расчета денежных потоков, можно брать бухгалтерскую прибыль, что в каких-то случаях упрощает расчет. Не учитывает фактор времени.

- Экономическая добавленная стоимость (EVA, economic value added) – расчет данного показателя тоже основан на прибыли, но уже дает абсолютное значение, чем-то похож на чистую приведенную стоимость (NPV). Считается как разность между операционной прибылью и стоимостью вложенного капитала. Позволяет делать расчеты без денежных потоков, учитывает фактор времени, но менее точно отражает прирост акционерного капитала.

Чувствуя зависший в воздухе вопрос про учет кредита и процентов в расчетах, хочу дать комментарий по этому поводу. Действительно, существует два вида оценки.

В первом используется свободный денежный поток фирмы или проекта (FCFF, free cash flow to the firm), который мы и рассмотрели, он, и только он оценивает жизнеспособность проекта (вспомните пример про сдачу квартиры в аренду).

А во втором используется свободный денежный поток для собственного капитала (FCFE, free cash flow to equity), где оценивается эффективность использования собственного капитала, то есть эффективность самого проекта здесь уже не так важна. Запомните эту разницу.

И ставка дисконтирования для FCFE совершенного по-другому определяется, и чаще выше, чем для FCFF, так как рисков для капитала с привлеченным финансированием выше из-за более низкой устойчивости проекта при изменении его параметров (хуже проходит анализ чувствительности).

Итак, эффективность проектов оценивают по ряду показателей, таких как чистая приведенная стоимость (NPV), рассчитывающая прирост благосостояния инвестора, внутренняя норма рентабельности (IRR), показывающая предельную стоимость привлечения капитала, срок окупаемости (PP или DPBP). Расчеты производятся с использованием релевантных операционных и инвестиционных денежных потоков.