Для фиксирования расходов на авто можно выделить несколько способов:

1. Банально завести тетрадку.

2. Скачать готовое приложение на телефон и радоваться (Нет).

3. Составить таблицу в Excel или Google Таблицы.

Тетрадь — самый надежный, но менее функциональный способ. Большинство, я думаю, в тетрадке и делают заметки о растратах (хотя некоторые не парятся по этому поводу и не ведут учет финансов вообще).

Приложение. Хочу сказать, приложения есть. Сильно не вникал, но по первым ощущениям — все корявое, большинство без русского языка, куча рекламы и, к тому же, приложение будет жрать память телефона, которой и так уже впритык. В общем, тоже не мой вариант.

Excel или Google Таблицы — то, что нужно. Именно по этому пути я и пошел. Почему? Да потому, что все данные по всем автомобилям останутся у меня навсегда, в отличии от приложения, где оно сегодня есть, а завтра его нет. Самый главный критерий — гибкость. Можно сформировать отчет на основе огромного количества данных именно так, как я хочу. По сути, таблицами можно добиться того же функционала, что и в приложении, но бесплатно и без рекламы.

Именно таким шаблоном Google таблицы для ведения бортжурнала и учета расходов на авто я хочу поделиться.

—————

Скачать Excel (Google Sheets) шаблон таблицы для учета расходов на авто.

—————

P.S. Конвертер валют будет работать только при использовании файла в Google Sheets. Если скачивать документ для Excel, обновление курса происходить не будет.

Реализованы такие функции как:

— Подсчет затрат без учета топлива, штрафов, докуметов, паркинга и платных доро

— Подсчет затрат с учетом всех статей расходов

— Подсчет полного пробега автомобиля на основе данных последней записи расходов

— Подсчет пробега с момента покупки авто

— Подсчет срока владения авто

— Подсчет оставшегося пробега до замены масла в двигателе

— Подсчет оставшегося пробега до замены масла в КПП/АКПП

— Подсчет оставшегося пробега до плановой диагностики

— Подсчет количества дней до окончания страховки

— Конвертер валют с автоматической конвертацией в выбранную в настройках валюту. Курс автоматически обновляется каждые 20 мин.

Руководство по настройке

Шаг 1. Указать требуемые данные в разделе “Настройки” (внизу листа “Главная”).

Шаг 2. Удалить демо записи.

Шаг 3. Можно добавлять расходы.

Что нужно помнить при добавлении расходов?

Расходы разделяются на категории. Каждой категории соответствует отдельный лист. При добавлении следует придерживаться следующих правил:

1. Все ячейки, к которым привязаны выпадающие списки, должны заполняться исключительно данными из этих выпадающих списков. В противном случае будет ошибочный итоговый подсчет растрат.

2. Даты указываются в формате “27.09.2021”

3. В некоторых категориях доставка детали и стоимость детали указываются в отдельных столбцах. Данные автоматически суммируются формулой и подставляются в соседний третий столбец, который править вручную не нужно. По такому же принципу работает и суммарная стоимость работ.

Классификация автопарка предприятия и транспортных расходов

Формирование детального плана транспортных расходов по видам перевозок и техники исходя из оптимальных маршрутов, времени движения, продолжительности технологических простоев, утвержденных норм расхода топлива и расценок для оплаты труда

Корректировка разработанного плана по фактическим перевозкам и сравнительный анализ фактических затрат на эксплуатацию автомобильной техники и скорректированных на факт плановых транспортных расходов

Зачем планировать и контролировать транспортные расходы?

Практически на каждом крупном и среднем производственном предприятии есть парк автомашин, посредством которых осуществляется доставка сырья, материалов, готовой продукции, а также перевозка персонала. Доля затрат на эксплуатацию транспорта в общих расходах организации в большинстве случаев достаточно велика, а рост цен на ГСМ еще и постоянно увеличивает ее. Чтобы снизить расходы на ГСМ, оптимизировать затраты на запасные части и оплату труда водителей, необходимо корректно и детально планировать транспортные расходы и контролировать выполнение такого плана в разрезе «план-факт».

Отметим, что часто транспортные расходы по доставке материалов превышают стоимость самих материалов. Но при этом расход материалов всегда планируется и контролируется как бухгалтерией, так и планово-экономическим отделом, и это несмотря на большой объем необходимых расчетов. В то же время на многих предприятиях транспортные расходы должным образом не планируются и не контролируются, а если и планируется, то формально.

Как на большинстве предприятий планируют транспортные расходы?

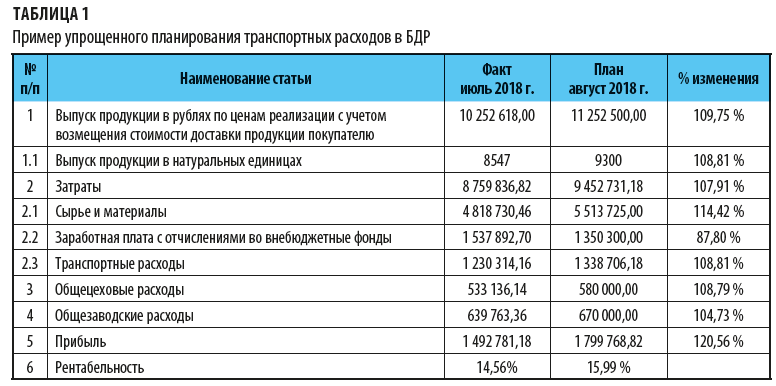

Часто транспортные расходы планируют от достигнутого уровня прошлого месяца, а процент планируемой динамики их изменения совпадает с процентом роста или снижения планового выпуска продукции относительно факта (табл. 1). Аналогично осуществляется и контроль. Однако достичь эффекта от планирования расходов на эксплуатацию техники и содержания автопарка в этом случае очень сложно или даже практически невозможно.

Итак, упрощенный метод планирования транспортных расходов не учитывает:

- колебания цен на ГСМ в плановом и отчетном периоде;

- заданное изменение маршрутов движения автотранспорта при доставке сырья, материалов и готовой продукции;

- необходимую оптимизацию загрузки автомобильной техники;

- изменение часовых тарифных ставок, окладов или фиксированной оплаты за совершенные рейсы, связанное с инфляционными процессами или условиями труда;

- изношенность автомобильной техники и возможное изменение расходов на ремонт;

- запланированные колебания размера накладных расходов автопарка.

В конечном итоге подобное планирование транспортных расходов ведет к тому, что плановая прибыль и рентабельность предприятия рассчитываются некорректно. А значит, руководитель, фактически не зная ожидаемого размера плановой прибыли, не может принять правильное управленческое решение. Не может быть достигнута и цель планирования (контроль над расходами). А значит, детальное и корректное планирование транспортных расходов так же необходимо, как и планирование выпуска готовой продукции, расхода сырья и материалов.

Кроме того, при упрощенном планировании мало внимания уделяется затратам на эксплуатацию машин и механизмов, входящим в состав общецеховых и общезаводских расходов, в частности на легковой и спецтранспорт. Бесконтрольный рост этой части расходов может значительно усугубить динамику роста постоянных затрат предприятия. А при более чем существенном росте цен на автомобильное топливо эта часть расходов при отсутствии планирования и контроля может негативно сказаться на общих финансовых результатах деятельности предприятия.

При этом всем знакомо стремление ИТР и служащих предприятий при поездках всегда пользоваться только служебным транспортом. Кроме того, на предприятиях эксплуатируются мусоровозы, поливомойки, служебные автобусы для доставки работников до/от места работы, «Газели» для перевозки канцелярских и хозяйственных товаров и т. д. Поэтому планировать и контролировать расходы на эксплуатацию всего автопарка предприятия просто необходимо.

С чего начать, если поставлена задача сформировать план расходов на эксплуатацию автомобильной техники?

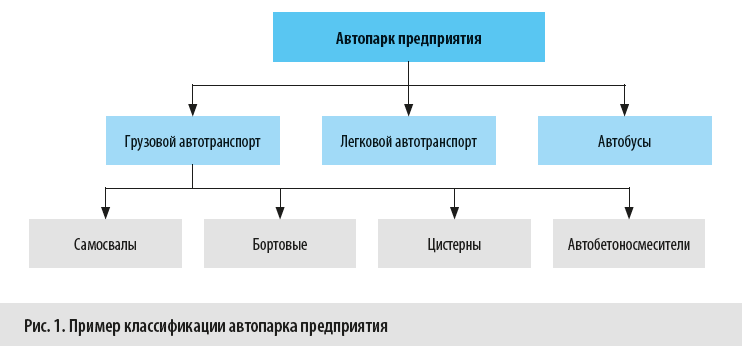

Прежде всего нужно классифицировать состав автопарка предприятия по назначению (рис. 1). Необходимость классификации связана с тем, что каждая группа автомобилей может иметь определенный режим работы и особенности эксплуатации, которые во многом определяют методику расчета затрат на содержание данных автомобилей.

Так, например автобетоносмесители могут работать в пределах городской черты или осуществлять перевозки на не отдаленные от производства расстояния. Это связано с вероятностью потери качества бетона при длительной перевозке.

Самосвалы и бортовые автомобили предприятия могут перевозить грузы как в пределах городской черты, так и за город. А это является немаловажным фактором, определяющим размер затрат на содержание и эксплуатацию автомобилей. Так, при установлении норм расхода ГСМ для автомобилей, работающих по городу, учитывается городская надбавка.

Скоростной режим автомобилей в городе и за городом также разный. Кроме того, при осуществлении междугородних перевозок на предприятиях часто устанавливается оплата за рейс, в то время как при поездках в черте города оплата почасовая.

Может кардинально отличаться и время погрузки-разгрузки бортовых машин, самосвалов и других спецавтомобилей.

К сведению

Согласно классификации автомобилей для планирования расходов рекомендуем создать несколько таблиц Excel и внести в них данные по автомобилям с аналогичными режимами работы и системой оплаты труда. Это упростит процесс расчетов.

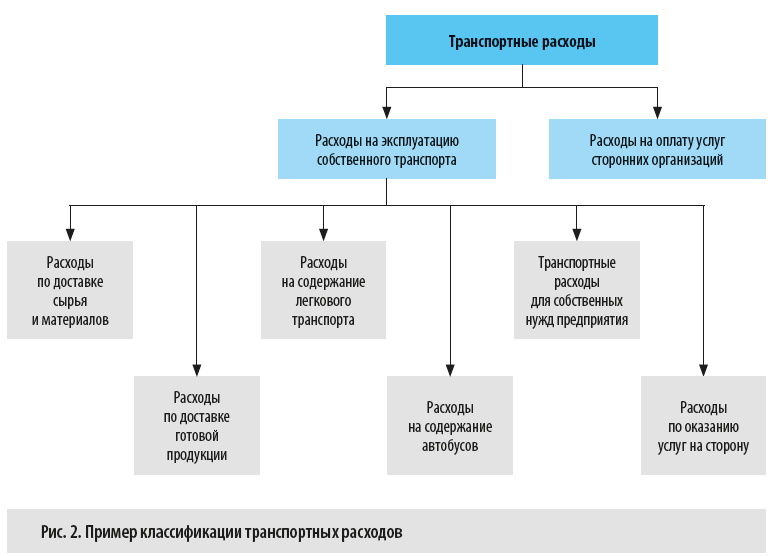

Далее по назначению классифицируем и транспортные расходы.

К транспортным расходам предприятия можно отнести не только затраты на содержание и эксплуатацию собственного автотранспорта, но и деньги, перечисленные сторонним организациям за оказанные транспортные услуги.

Чтобы определить рентабельность оказания услуг по доставке готовой продукции клиентам или предоставления прочих услуг, оказываемых предприятием посредством собственных транспортных средств, необходимо в общих транспортных расходах выделять и затраты на оказание услуг «на сторону» (рис. 2).

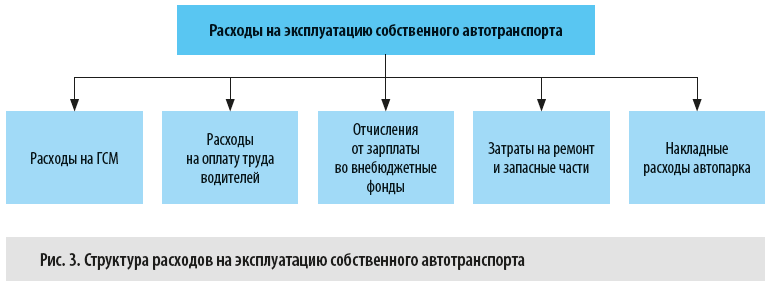

Теперь определим, какова же структура расходов на эксплуатацию собственного автотранспорта (рис. 3).

Планирование транспортных расходов

Рассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона.

В первую очередь классифицируем состав автопарка предприятия.

Грузовые автомобили:

Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня).

Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам.

Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы.

Легковой автотранспорт:

«Волга» — 1 ед. Работа по городу.

«Тойота» — 1 ед. Работа по городу.

«Газель» — 1 ед. Работа по городу и за город.

Теперь перейдем непосредственно к планированию транспортных расходов.

Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период.

Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям.

Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции.

Итак, при планировании транспортных расходов необходимо помнить о том, что:

- планирование производства продукции в большинстве своем строится на договорах с заказчиками этой продукции. Потребность клиентов в продукции предприятия на планируемый период подтверждается заявкой (заказом), оформленной в виде документа, или, в крайнем случае, устной договоренностью.

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

- в договорах с клиентами или в дополнительных соглашениях оговариваются адреса объектов, куда должна доставляться продукция предприятия. То есть изначально мы можем определить оптимальный маршрут движения автомобилей, доставляющих продукцию заказчику.

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды.

При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание!

Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

-

загруженности дорог, в том силе по времени суток;

-

состояния дорог и перспективы проведения ремонтных работ;

-

ограничений по скоростному режиму и весу, в том числе нагрузки на оси автомобиля.

- если объект новый и расстояние до него неизвестно, в качестве ориентира при планировании можно взять величину пробега до ближайшего к нему места, куда или откуда доставлялась продукция предприятия. Также первоначальную информацию о расстоянии до точки разгрузки (погрузки) можно взять из интернет-ресурсов. Далее плановый пробег корректируют исходя из фактических данных путевых листов (навигации) по оптимальным показателям времени и километража.

Обратите внимание!

Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами.

Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

- план производства;

- план-график отгрузок и рейсов;

- оптимальное расстояние до объекта и обратно;

- оптимальное время рейсов;

- утвержденные нормы расхода ГСМ;

- нормы времени на погрузку, разгрузку и маневрирование;

- расценки оплаты труда;

- плановые расходы на запчасти и ремонт.

Статья опубликована в журнале «Справочник экономиста» № 10, 2018.

Нормы списания ГСМ 2023 в таблице – Минтранс РФ. Норма расхода топлива по маркам автомобилей

Бухгалтерия

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норму расхода бензина утвердил Минтранс. Эти стандарты используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. Каждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — норму расхода топлива по маркам автомобилей (Распоряжение № АМ-23-р от 14.03.2008). Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Распоряжение № АМ-23-р устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Распоряжение № АМ-23-р определяет нормы списания ГСМ в 2023 году по видам транспорта в РФ для всех организаций. Но использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). Каждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

|

Базовая НЗТ |

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций. |

|

Транспортная НЗТ |

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути, это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто. |

|

Эксплуатационная НЗТ |

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации). |

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2023 год раскрывает значения по маркам авто. Сокращения в таблице:

- Б — бензин;

- Д — дизтопливо;

- СНГ (СУГ) — сжиженный нефтяной газ;

- СПГ (КПГ) — сжатый природный газ.

|

Модель, марка, модификация автомобиля |

Базовая норма, л/100 км |

Вид топлива |

|---|---|---|

|

ВАЗ-1111 «Ока» |

6,5 |

Б |

|

ВАЗ-11113 «Ока» (ВАЗ-11113-2L-0,75-35-4М) |

5,6 |

Б |

|

ВАЗ-11183 «Калина» (ВАЗ-21114-4L-1,596-81-5М) |

8,0 |

Б |

|

ВАЗ-2104 |

8,5 |

Б |

|

ВАЗ-21041 (ВАЗ-21067.10-4L-1,568-74,5-5М) |

9,1 |

Б |

|

ВАЗ-21043 (ВАЗ-2103-4L-1,45-71-5М) |

8,3 |

Б |

|

ВАЗ-21043 (ВАЗ-2103-4L-1,451-71,5-4М) |

9,0 |

Б |

|

ВАЗ-2105, -21051, -21053 |

8,5 |

Б |

|

ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-5М) |

8,5 |

Б |

|

ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-4М) |

9,0 |

Б |

|

ВАЗ-21061 |

9,0 |

Б |

|

ВАЗ-21063 (ВАЗ-2130-4L-1,77-82-5М) |

9,0 |

Б |

|

ВАЗ-2107 (ВАЗ-2103-4L-1,45-72,5-4М) |

8,6 |

Б |

|

ВАЗ-21072 (ВАЗ-2105-4L-1,3-63,5-4М) |

8,9 |

Б |

|

ВАЗ-21074 (ВАЗ-2106-4L-1,57-75,5-5М) |

8,5 |

Б |

|

ВАЗ-21074 (ВАЗ-21067-4L-1,568-74,5-5М) |

8,9 |

Б |

|

ВАЗ-2108, -2108 «Спутник», -21081, -21083, -2109 |

8,0 |

Б |

|

ВАЗ-21093 (ВАЗ-2111-4L-1,499-79-5М) |

7,7 |

Б |

|

ВАЗ-21093; -21099 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) |

7,5 |

Б |

|

ВАЗ-21099 (ВАЗ-2111-4L-1,499-79-5М) |

7,8 |

Б |

|

ВАЗ-2110 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) |

7,4 |

Б |

|

ВАЗ-2110-010 (ВАЗ-2110-4L-1,499-73-5М) |

7,8 |

Б |

|

ВАЗ-21102 (ВАЗ-2111-4L-1,499-79-5М) |

7,5 |

Б |

|

ВАЗ-21103 (ВАЗ-2112-4L-1,499-92-5М) |

7,7 |

Б |

|

ВАЗ-21104 (ВАЗ-21124-4L-1,596-90-5М) |

8,4 |

Б |

|

ВАЗ-2111 (ВАЗ-2111-4L-1,499-79-5М) |

7,6 |

Б |

|

ВАЗ-21112-00 1.6 (ВАЗ-21114-4L-1,596-80-5М) |

8,3 |

Б |

|

ВАЗ-21113 (ВАЗ-2112-4L-1,499-92-5М) |

7,8 |

Б |

|

ВАЗ-2112 (ВАЗ-2112-4L-1,499-92-5М) |

7,7 |

Б |

|

ВАЗ-21140 (ВАЗ-2111-4L-1,499-79-5М) |

7,9 |

Б |

|

ВАЗ-21150 (ВАЗ-2111-4L-1,499-79-3,94-5М) |

7,4 |

Б |

|

ВАЗ-2120 (ВАЗ-2130-4L-1,774-82-5М) |

10,7 |

Б |

|

ВАЗ-212090 «Бронто» брон. (ВАЗ-2130-4L-1,774-82-5М) |

12,5 |

Б |

|

ВАЗ-2121, -21211 |

12,0 |

Б |

|

ВАЗ-21213 (ВАЗ-21213-4L-1,690-80-5М) |

11,5 |

Б |

|

ВАЗ-21213Б брон. (ВАЗ-21213-4L-1,69-79-5М) |

12,1 |

Б |

|

ВАЗ-21214-20 «Шевроле-Нива» (ВАЗ-21214.10-4L-1,689-82-5М) |

10,9 |

Б |

|

ВАЗ-21218 (ВАЗ-21213-4L-1,69-79-5М) |

11,9 |

Б |

|

ВАЗ-212182 брон. (ВАЗ-21213-4L-1,69-79-5М) |

12,3 |

Б |

|

ВАЗ-212300 «Шевроле-Нива» (ВАЗ-2123-4L-1,69-80-5М) |

10,5 |

Б |

|

ВАЗ-2131 (ВАЗ-21213-4L-1,69-80-5М) |

11,3 |

Б |

|

ВАЗ-21310 (ВАЗ-2130-4L-1,774-82-5М) |

11,5 |

Б |

|

ВАЗ-213102 «Бронто» брон. (ВАЗ-2130-4L-1,774-80-5М) |

12,4 |

Б |

|

ВАЗ-21312 (ВАЗ-2130-4L-1,774-82-5М) |

11,4 |

Б |

|

ВАЗ-2302 «Бизон» (ВАЗ-2121-4L-1,57-78-4М) |

11,5 |

Б |

|

ГАЗ-13 |

20,0 |

Б |

|

ГАЗ-14 |

22,0 |

Б |

|

ГАЗ-24, -24-10, -24-60 |

13,0 |

Б |

|

ГАЗ-24-01, -24-03, -24-11, -24-14, -24Т |

13,5 |

Б |

|

ГАЗ-24-02, -24-04 |

14,0 |

Б |

|

ГАЗ-24-07 |

16,5 |

СНГ |

|

ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-402, -402.10) |

13,5 |

Б |

|

ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-4021, -4021.10) |

14,0 |

Б |

|

ГАЗ-24-17, -24-25 |

16,5 |

СНГ |

|

ГАЗ-3102 (с двигателем ЗМЗ-4022.10) |

13,0 |

Б |

|

ГАЗ-3102 (Chrysler-4L-2,429-137-5M) |

10,7 |

Б |

|

ГАЗ-3102 (Toyota 3RZ-FE-4L-2,694-152-5M) |

11,2 |

Б |

|

ГАЗ-3102, -3102-12 (ЗМЗ-4062.10-4L-2,3-150-4М) |

12,5 |

Б |

|

ГАЗ-3102-12; ГАЗ-3102 (ЗМЗ-4062.10-4L-2,3-150-5М) |

12,0 |

Б |

|

ГАЗ-310200 (Toyota-6V-3,378-194-4А) |

13,8 |

Б |

|

ГАЗ-310200 (Rover-8V-3,95-182-5М) |

13,5 |

Б |

|

ГАЗ-31022 (ЗМЗ-4021.10-4L-2,445-90-4М) |

13,9 |

Б |

|

ГАЗ-310221 (ЗМЗ-40210D-4L-2,445-81-5М) |

13,1 |

Б |

|

ГАЗ-310221 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ГАЗ-31029 (Rover-4L-1,994-140-5М) |

11,5 |

Б |

|

ГАЗ-31029 (ЗМЗ-402; 402.10 – 4L-2,445-100-4М) |

13,0 |

Б |

|

ГАЗ-31029 (ЗМЗ-4021; 4021.10 – 4L-2,445-90-4М) |

13,5 |

Б |

|

ГАЗ-3105 (8V-3,4-170-5М) |

13,7 |

Б |

|

ГАЗ-3110 (ЗМЗ-4026.10; -40200Ф-4L-2,445-100-4М) |

13,0 |

Б |

|

ГАЗ-3110 (Rover-4L-1,996-136-5М) |

10,7 |

Б |

|

ГАЗ-3110 (ЗМЗ-4020 ОМ-4L-2,445-100-5М) |

12,2 |

Б |

|

ГАЗ-3110 (ЗМЗ-4062.10-4L-2,287-150-5М) |

11,4 |

Б |

|

ГАЗ-3110 (ЗМЗ-40210Д; -4021-4L-2,445-90-5M) |

13,0 |

Б |

|

ГАЗ-3110 (ЗМЗ-4026.10; -402-4L-2,445-100-5M) |

12,1 |

Б |

|

ГАЗ-3110 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ГАЗ-3110-551 (Chrysler-4L-2,429-137-5M) |

10,6 |

Б |

|

ГАЗ-31105 (ЗМЗ-40620Д-4L-2,3-131-5M) |

11,5 |

Б |

|

ЗАЗ-1102 |

7,0 |

Б |

|

ЗИЛ-114 |

24,0 |

Б |

|

ЗИЛ-117 |

23,0 |

Б |

|

ЗИЛ-4104 |

26,0 |

Б |

|

ЗИЛ-41047 (8V-7,68-315-3А) |

26,5 |

Б |

|

ИЖ-2125, -21251, -2126 |

10,0 |

Б |

|

ЛуАЗ-1302 |

11 |

Б |

|

Москвич-2136, -2140, -2141 (все модификации) |

10,0 |

Б |

|

Москвич-2141 «Юрий Долгорукий» (Renault-4L-1,998-113- 5M) |

8,6 |

Б |

|

Москвич-2141-22 (УЗАМ-3317-4L-1,7-85-5М) |

9,4 |

Б |

|

Москвич-2141-22 (УЗАМ-3320-4L-2,0-91-5М) |

9,6 |

Б |

|

Москвич-21412-01 (УЗАМ-331.10-4L-1,478-72-5М) |

8,5 |

Б |

|

Москвич-21412-01 (УЗАМ-3313-4L-1,815-85-5М) |

9,0 |

Б |

|

Москвич-214145 «Святогор» (Renault-4L-1,998-113-5M) |

8,8 |

Б |

|

Москвич-2142 «Князь Владимир» (Renault-4L-1,988-113-5M) |

8,9 |

Б |

|

Москвич-2142 «Иван Калита» (Renault-4L-1,988-145-5M) |

10,2 |

Б |

|

УАЗ-31512 (ЗМЗ-4025.10-4L-2,45-90-4М) |

15,5 |

Б |

|

УАЗ-31512 (ЗМЗ-40260F-4L-2,445-100-4М) |

15,4 |

Б |

|

УАЗ-31512 (УМЗ-4178-4L-2,445-76-4М) |

15,1 |

Б |

|

УАЗ-31514 (ЗМЗ-4025.10-4L-2,445-90-4М) |

16,7 |

Б |

|

УАЗ-31514 (ЗМЗ-40210L-4L-2,445-81-4М) |

15,5 |

Б |

|

УАЗ-31514 (УМЗ-41780В-4L-2,445-76-4М) |

15,8 |

Б |

|

УАЗ-31514 (УМЗ-402100-4L-2,445-74-4М) |

15,6 |

Б |

|

УАЗ-31517 (HR 492 НТА фирмы «VМ»-4L-2,393-100-4М) |

11,0 |

Д |

|

УАЗ-31519 (УМЗ-4218.10-4L-2,89-98-4М) |

14,5 |

Б |

|

УАЗ-31519 (УМЗ-4218-4L-2,89-84-4М) |

15,9 |

Б |

|

УАЗ-31519 (УМЗ-4218-4L-2,89-98-4М) |

14,9 |

Б |

|

УАЗ-315195 (ЗМЗ-4090011-4L-2,693-128-5М) |

13,5 |

Б |

|

УАЗ-315195 Hunter (ЗМЗ-40900G-4L-2,693-128-4М) |

13,8 |

Б |

|

УАЗ-3153 СБА-4УМ (брон.) (УМЗ-4218-10 -4L-2,89-98-4М) |

16,6 |

Б |

|

УАЗ-3153 (УМЗ-4218-4L-2,89-84-4М) |

15,4 |

Б |

|

УАЗ-3159 «Барс» (ЗМЗ-4092.10-4L-2,7-133-5М) |

16,5 |

Б |

|

УАЗ-31601 (УМЗ-421.10-10-4L-2,89-98-5М) |

15,3 |

Б |

|

УАЗ-31604 (VM-425LTRV-4L-2,5-105-5М) |

13,2 |

Д |

|

УАЗ-3162 СБА 10У (брон.) (УМЗ-421.10-4L-2,89-98-4М) |

16,0 |

Б |

|

УАЗ-31622 (ЗМЗ-4092.10-4L-2,69-130-5М) |

13,7 |

Б |

|

УАЗ-3163-10 «Патриот» (ЗМЗ-40900R-4L-2,693-128-5М) |

13,5 |

Б |

Расчет для легковых автомобилей

Для легкового авто расчет норматива производится по специальной формуле:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

- Qн — это норматив затрат ГСМ, исчисленный в литрах;

- Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

- S — конкретный пробег автомобиля, исчисляется в км;

- D — поправочный коэффициент, установленный к норме, отражается в %.

Базовый стандарт определяется в соответствии с рекомендациями Минтранса для организаций. Например, отдельные значения предусмотрены:

- для отечественного транспорта до 2014 года выпуска;

- для зарубежных авто до 2008 года;

- для зарубежных марок с 2008 по 2014 год.

Учет пробега для исчисления нормативных значений ведется исключительно по путевым листам. Это специальный первичный документ, который заполняют организации, эксплуатирующие транспорт. О форме и правилах заполнения читайте в статье «Инструкция: заполняем путевой лист легкового автомобиля».

Расчет для автобусов

Если фирма эксплуатирует автобусы в работе, то рассчитывать нормативы придется иначе. Для этого используйте такую формулу:

Qн = 0,01 × Hs × S × (1 + 0,01 × D) + Hот × T,

где:

- Qн — стандарт затрат ГСМ, исчисленный в литрах;

- Hs — транспортная НТ расхода, определенная на пробег автобуса в 100 км, исчисленная с учетом нормируемой по классу и назначению автобуса загрузки пассажиров;

- S — фактический пробег автобуса, определенный в км по путевому листу;

- Hот — норматив затраты ГСМ при эксплуатации штатных независимых отопителей, рассчитывается в л/ч;

- T — фактическое время работы автобуса с включенным отопителем, ч;

- D — поправочный коэффициент, определенный к норме, %.

Фактический пробег автобуса подтверждается путевым листом.

Расчет для грузовиков

Для грузового автотранспорта порядок расчета усложнен. В расчете учитываются и масса груза, и вес прицепов, и прочие характеристики перевозки. Для самосвалов и тягачей нормативные значения считают в особом порядке.

Формула, как рассчитать норму расхода топлива на автомобиль грузовой:

Qн = 0,01 × (Hsan × S + Hw × W) × (1 + 0,01 × D),

где:

- Qн — стандартный расход ГСМ в литрах;

- S — пробег автомобиля или автопоезда, определяют в км;

- Hsan — норма потребления топлива, установленная на пробег автомобиля или автопоезда в снаряженном состоянии без груза.

Последний показатель Hsan вычисляют отдельно. Для этого используйте формулу:

Hsan = Hs + Hg × Gпр, л/100 км,

где:

- Hs — базовая норма расхода топлива на пробег автомобиля (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача);

- Hg — норма расхода на дополнительную массу прицепа или полуприцепа, л/100 т. км;

- Gпр — собственная масса прицепа или полуприцепа, т;

- Hw — норма расхода топлива на транспортную работу, л/100 т. км;

- W — объем транспортной работы, т. км: W = Gгр × Sгр (где Gгр — масса груза, т, Sгр — пробег с грузом, км);

- D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Фактическое значение пробега определяйте по путевому листу.

Подробнее: заполняем новый путевой лист грузового автомобиля

Корректировочные коэффициенты

Стандартный пересчет нормативов не дает фактических показателей. Чиновники ввели специальный поправочный коэффициент к норме расхода топлива — таких показателей несколько. Их устанавливают в зависимости от многочисленных факторов эксплуатации транспорта. Коэффициенты как увеличивают нормативы, так и снижают.

Например, при работе в зимний период транспорт расходует больше топлива, чем в летние месяцы. В то же время при движении по открытой трассе авто расходует меньше топлива, чем, к примеру, при езде по городу или опасному дорожному участку.

Когда нормативы повышаются

Оснований для применения повышающих коэффициентов для расчета нормы расходов топлива на автомобильном транспорте довольно много. Значения коэффициентов варьируются от 5% до 50%. А в сумме выдают и гораздо большие значения.

Основания для повышения норм расхода топлива:

- работа в зимний период — 5-20%;

- эксплуатация в горной местности — 5-20%;

- дороги сложного плана и опасные участки дорог — 10-30%;

- передвижение в городских зонах — 5-35%;

- необходимость частых технологических остановок — 10%;

- необходимость низкой скорости движения — 15-35% в среднем;

- для обкатки нового авто — до 10%;

- по длительности эксплуатации — 5-10%.

Это лишь ключевые факторы, которые повышают расход топлива. Исчерпывающий перечень приведен в Распоряжении Минтранса № АМ-23-р от 14.03.2008 (ред. от 20.09.2018).

Когда нормативы понижаются

Оснований для применения понижающих коэффициентов намного меньше. Обозначим общие случаи, когда следует уменьшить нормы Минтранса по расходу топлива. Значения приведем в таблице:

|

Критерий |

Коридор значения коэффициента |

|---|---|

|

Работа на равнинной и слабохолмистой местности, за пределами населенных пунктов |

До 15% |

|

При работе в пригородной зоне |

Не применяют повышающий коэффициент при работе в городских зонах |

В некоторых ситуациях есть необходимость применить сразу несколько коэффициентов. Тогда следует рассчитывать надбавку или снижение как сумму или разницу показателей.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Как отозвать доверенность, выданную юридическим лицом:

- Сообщить об отзыве поверенное лицо и тех, кто требовал документ (п. 1 ст. 189 ГК РФ).

- Забрать оригинал (п. 3 ст. 89 ГК РФ).

- Если невозможно оповестить всех, отозвать через нотариуса (п. 1 ст. 189 ГК РФ).

27 января 2020

Простой по вине заказчика — это время, в течение которого подрядчик не может исполнять принятые по договору обязанности, потому что его контрагент не предоставил необходимых материалов либо не выполнил условия, обеспечивающие возможность работы.

15 августа 2019

Закон о порядке регистрации уставов муниципальных образований — это 97-ФЗ от 21.07.2005. В нем прописаны все правила и требования по процедуре.

15 июня 2020

Муниципальная пенсия — это ежемесячная выплата, которую получает служащий, когда покидает службу и уходит на заслуженный отдых. Она назначается при длительной работе в органах местной власти и соблюдении некоторых других условий. Помимо нее, гражданин вправе оформить страховую выплату по старости.

29 января 2020

Калькулятор расходов на автомобиль

Маршруты

| {{head}} | ||||

|---|---|---|---|---|

| {{Auto.subTotalLength(route)}} | ||||

| Годовой пробег, км: | {{Auto.routeTotalLength()}} |

Топливо

| {{head}} | |||

|---|---|---|---|

| {{Auto.gasolineTotalConsumption()}} | {{Auto.gasolineTotalCost()}} |

Обслуживание

| {{head}} | ||||

|---|---|---|---|---|

| {{Auto.subTotalMaintenance(maintenance)}} | ||||

| Итого затраты на обслуживание: | {{Auto.TotalMaintenance()}} |