Предприниматели могут объединяться и зарабатывать деньги вместе. Сотрудничать на честном слове опасно. Надёжнее заключить договор простого товарищества из Главы 55 Гражданского кодекса. Объясняем, как предприниматели сотрудничают, платят налоги и о чём стоит договориться до старта.

Что такое договор простого товарищества

Предприниматели заключают договор простого товарищества, чтобы работать вместе и делить прибыль, но не регистрировать ООО. Так можно. Получается, у каждого предпринимателя остаётся свой бизнес и появляется ещё один — совместный.

Вот примеры сотрудничества, когда подходит договор простого товарищества:

- Предприниматели складываются деньгами и открывают магазин, шиномонтаж или парикмахерскую.

- У одного предпринимателя есть деньги для старта, у второго — помещение в аренде. Активы объединяют и открывают совместный бизнес.

- Два разработчика готовы вместе написать программу, продать её и делить доход.

- Один предприниматель знает рецепты вкусного кофе. У второго есть опыт сбора документов для общепита. Они объединяют знания и запускают образовательный проект по открытию кофейни с нуля.

- У предпринимателя налажено швейное производство. У второго есть магазин одежды с именем и клиентами. Производство плюс точка сбыта равно сотрудничество.

Удобство товарищества в том, что не надо готовить устав, заполнять формы и регистрироваться в налоговой — в отличие от ООО. Достаточно подписать договор. Если бизнес не идёт, вместо долгой и дорогой ликвидации договор просто расторгают.

Заключать договор товарищества могут предприниматели и юрлица. Главное, чтобы конечной целью была прибыль. Физлица такой договор не заключают.

Количество участников договора товарищества неограниченно. Объединиться могут два предпринимателя или целая группа.

Предприниматели могут договориться, что их товарищество — негласное. Это значит, о товариществе не сообщают контрагентам.

Товарищество — хорошая проба сотрудничества перед открытием ООО.

Статья: о чём договориться с партнёром в ООО

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как предприниматели сотрудничают

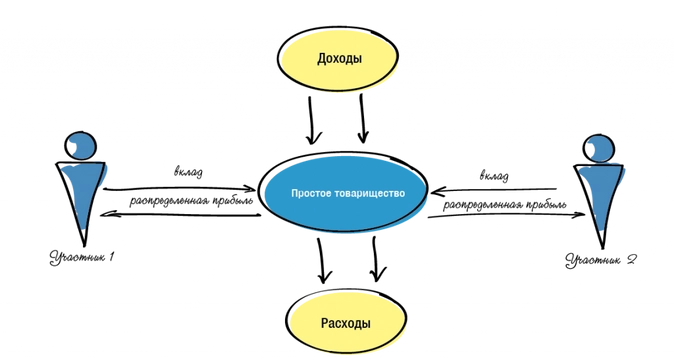

Вклады

Чтобы работать вместе, предприниматели объединяют вклады.

Вклады — это не только деньги. Вложить можно любую ценность: право аренды помещения, телефоны клиентов, товар, оборудование, знания и аккаунт с подписчиками в инстаграме.

Предполагается, что вклады равны по стоимости. К примеру, один вложил 400 000 ₽, а второй автомобиль для открытия кофейни на колёсах. По умолчанию вклады одинаковые. Значит, прибыль разделят поровну.

Если вклады по стоимости разные, это указывают в договоре. Тогда и прибыль делят не поровну.

Общее имущество товарищей

Вклады становятся общим имуществом товарищей. С помощью имущества будут зарабатывать. Забрать вклад обратно просто так нельзя.

Ведение общих дел и бухучёт

Одному из товарищей поручают вести дела и бухучёт. Он по доверенности заключает договоры, принимает оплату, ведёт учёт и делит прибыль.

Остальные предприниматели вправе в любой момент заглянуть в общую бухгалтерию.

Общая прибыль

Прибыль делят пропорционально вкладам. Сроки перечисления денег на счёт товарищей записывают в договор.

Налоги

Товарищество не платит налоги с общей прибыли. Налоги платит каждый предприниматель по своей системе налогообложения.

Обычно предприниматель, которому поручен бухучёт, делит общую прибыль и перечисляет деньги остальным. Эта прибыль — доход предпринимателя, с нее платят налог. И тут есть вот какие нюансы.

Продажи товарищества облагаются НДС по ст. 174.1 НК РФ. Но можно оформить налоговый вычет.

Прибыль по договору простого товарищества учитывают по правилам для ОСНО. Потом её распределяют — ст. 278 НК РФ.

После распределения каждый предприниматель учитывает свою прибыль по УСН. Но понадобится система «доходы минус расходы» — ст. 346.14 НК РФ. Если предприниматель применяет режим «доходы», он автоматически попадает на ОСНО по ст. 346.13 НК РФ.

Убыток в налогах учесть нельзя.

Заплатить по ЕНВД, патенту и налогу самозанятых с дохода от совместной деятельности нельзя — ст. 346.26 и 346.43 НК РФ, ст. 6 Закона № 422-ФЗ. Придётся платить по ОСНО или УСН.

Ответственность по общим долгам

По договорам с поставщиками и клиентами товарищи отвечают солидарно. На простом примере это выглядит так.

Товарищество заключило договор на закупку одежды. Поставщику заплатили с опозданием, и он получил в суде исполнительный лист на неустойку. Теперь поставщик предъявляет лист любому предпринимателю на всю сумму. Выберет, скорее всего, с деньгами на карте. Получается, один заплатит за всех, а потом спросит доли с остальных.

Заключение договора простого товарищества: о чём договориться

Условия договора — это правила совместной работы предпринимателей. Уделите им внимание.

Шаблон договора простого товарищества

Цель товарищества

В предмет договора записывают, для чего предприниматели объединяют вклады и усилия.

Пример:

По настоящему договору Стороны обязуются соединить вклады и совместно действовать без образования юридического лица для открытия кофейни по адресу: г. Саратов, ул. Ленина, дом 3, помещение 4.

Кто ведёт общие дела и бухучёт

Отдельным пунктом пишут, кто из предпринимателей заключает сделки и отвечает за бухучёт товарищества. Если дела не поручены кому-то одному, подписывать договоры сможет каждый предприниматель.

Вклады и оценка

Запишите, кто и что вносит в качестве вкладов. Иначе договора как бы нет, он незаключён.

Пример:

Вкладом Стороны 1 в общее дело является 500 000 ₽.

Вкладом Стороны 2 в общее дело является право пользование помещением № 4 по адресу: г. Саратов, ул. Ленина, дом 3 по договору аренды с ООО «Общепит».

Вклады Сторон признаются равными по стоимости.

Срок и прекращение договора простого товарищества

Договор заключают на конкретный срок или бессрочно.

От бессрочного договора предприниматель отказывается в любой момент, предупредив остальных за три месяца.

Срочный договор расторгают в суде, если второй товарищ не вносит вклад или не исполняет другие обязанности.

В договор можно записать причины расторжения без суда. Например, если через год доход от бизнеса не достигнет определённой суммы.

Смерть предпринимателя прекращает договор товарищества. Но можно договориться, что сотрудничество продолжают с наследником.

Содержание общего имущества и расходы

В договор записывают, как предприниматели оплачивают общие расходы, помимо вкладов.

Если общее имущество требует постоянных расходов, это тоже записывают в договор.

Пример:

Стороны ежемесячно оплачивают аренду помещения по адресу: г. Саратов, ул. Ленина, дом 3 в равных долях.

Расходы — общее дело. Записывать в договор, что один из предпринимателей освобождён от расходов нельзя.

Как делят прибыль

В договоре указывают, в каких долях каждый предприниматель получает прибыль. Отдельным пунктом — срок перечисления денег на счёт предпринимателя.

Как делят общее имущества после прекращения договора

После прекращения сотрудничества деньги, оборудование и права по договорам делят по долям. Доли равны вкладам.

Деньги делят пропорционально вкладам. О разделе остальных вещей договариваются. Если один получает вещь, например, торговое оборудование, второй получает денежную компенсацию.

Условия раздела можно заранее прописать в договоре.

Статья актуальна на

25.05.2022

Специалисты TaxCoach объясняют, что простое товарищество, при всей кажущейся сложности его применения, — это уникальный инструмент, предоставляющий возможности для влияния на весь комплекс налоговой, имущественной и управленческой безопасности. Преимущество применения договора простого товарищества в том, что он позволяет не только связать между собой несколько компаний и/или индивидуальных предпринимателей, имеющих целью достижение совместного экономического результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждого из товарищей.

Так, простое товарищество помогает связать между собой самостоятельные компании отдельных циклов единого процесса (закуп, производство, сборка, монтаж, сбыт и т.д.) без создания юридического лица. Заключение договора простого товарищества торговой и производственной компаниями для производства и реализации конкретного вида продукции уже становится стандартной практикой. Торговая компания владеет коммерческими связями, навыками по сбыту товара, денежными средствами, а производственная компания — навыками производства и производственным оборудованием. Объединив свои усилия, они совместно производят и продают продукцию, а прибыль от общей деятельности делят между собой в согласованных пропорциях.

Обратившись к нормам Гражданского кодекса РФ, можно выделить следующие характерные черты Простого товарищества:

-

простое товарищество — это объединение двух и более лиц (товарищей). Субъектный состав простого товарищества зависит от целей совместной деятельности, для осуществления которой оно создается. Так, сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли) могут быть только коммерческие организации и индивидуальные предприниматели; в случае создания простого товарищества для достижения иных, не запрещенных законом, целей круг субъектов, имеющих право участвовать в создании такого товарищества, Гражданским кодексом не ограничен;

-

простое товарищество не образует юридическое лицо — это объединение самостоятельных хозяйствующих субъектов. Т.е. юридическая конструкция (виртуальный субъект), существующая только на бумаге;

-

цель создания простого товарищества может быть любой: ведение производственной, торговой деятельности, строительство, разработка, ведение сельского хозяйства и т.д.;

-

в целях осуществления совместной деятельности товарищи вносят вклады в виде: имущества, имущественных прав, денежных средств, ценных бумаг; навыков, умений, знаний, опыта; деловых связей, деловой репутации, прав использования объектов интеллектуальной собственности и т.д. Размер, вид и стоимость вносимого каждым товарищем вклада определяется конкретными целями совместной деятельности, возможностями каждого из товарищей и их договоренностями между собой.

Схематично конструкция договора простого товарищества выглядит следующим образом:

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество). Поэтому третьи лица могут не знать, действует ли организация в своих интересах или в интересах товарищества.

При этом, в случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. Также рекомендуем каждому товарищу открыть отдельный расчётный счёт для учёта доходов и расходов в рамках совместной деятельности. В договоре простого товарищества также возможно предусмотреть, что любые действия товарища по умолчанию являются действиями в интересах товарищества.

Вместе с тем, например Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» закреплено: «В случае, если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества счетов-фактур порядковый номер счета-фактуры через разделительный знак »/” (разделительная черта) дополняется утвержденным участником товарищества цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества” (п.1 разд.II).

На практике совместная деятельность выглядит следующим образом:

Товарищи, каждый из которых обладает каким-либо активом, объединяют свои вклады по Договору простого товарищества. После этого каждый из товарищей реализует порученную ему функцию (закупает, производит, продает, монтирует). Доходы и расходы совместной деятельности учитываются в «общем котле», не реже 1 раза в квартал определяется финансовый результат — прибыль товарищества, который и распределяется между товарищами. Именно этот доход учитывается товарищами в целях налогообложения и с него необходимо уплатить налог на прибыль или единый налог по УСН.

Товарищ, ведущий общие дела

В соответствии с действующим законодательством помимо «основной роли» у участника Договора Простого товарищества могут быть три различных статуса:

-

Участник, ведущий бухгалтерский учет общего имущества товарищей (п. 2 ст. 1043 ГК РФ);

-

Участник, ведущий общие дела от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ;

-

Участник, ведущий общий учет операций, подлежащих обложению НДС в соответствии со ст. 174.1 НК РФ

При этом участник договора простого товарищества может быть наделен как одной из вышеуказанных обязанностей, так всеми вместе. Как правило, совмещение этих ролей у одного товарища удобно и в таком случае такого товарища принято называть «товарищ, ведущий общие дела» (=ТВОД).

Особенности налогообложения договора простого товарищества:

1) Полученная товариществом прибыль облагается на уровне товарищей, согласно применяемой ими системе налогообложения.

В целях налогообложения доходов каждый товарищ будет учитывать у себя не выручку, а часть прибыли (финансовый результат деятельности), которую ТВОД распределит пропорционально (или не пропорционально, как стороны установят в договоре) размеру вкладов (п.4 ст. 278 и п.9 ст. 250 НК РФ). Соответственно, налогообложение доходов осуществляется у Товарищей по их ставкам в соответствии с применяемым режимом налогообложения — ОСН или УСН.

Важно! Упрощенец, участвуя в простом товариществе, может применять только объект «Доходы минус Расходы»! ЕНВД также запрещено.

2) Для товарищей доход от участия в простом товариществе считается внереализационным доходом.

Это обстоятельство может стать непреодолимым препятствием для работы в рамках товарищества в тех случаях, когда потенциальные заказчики Товарищества тщательно анализируют финансовые показатели своих контрагентов, определяя допустимость сотрудничества, в том числе, на основе величины выручки (дохода от реализации) контрагента.

3) Финансовый результат товарищества определяется поквартально.

4) Вся деятельность в рамках простого товарищества облагается налогом на добавленную стоимость (НДС), независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

5) Декларацию по НДС по результатам деятельности товарищества подает один из товарищей.

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им, как правило, является ТВОД. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.

Таким образом, с точки зрения налогообложения доходов Договор простого товарищества позволяет:

1) Существенно расширить резервы на применение УСН, так как при исчислении предельного размера доходов (с 2017 г. лимит — 150 млн./руб.) за основу берется не вся выручка, а распределенная в отношении Товарища чистая прибыль.

2) Выгода от легальной экономии налога с доходов особенно налицо, когда:

товарищ — «упрощенец» осуществляет вид деятельности, подпадающий под пониженные ставки единого налога, устанавливаемые на уровне субъектов РФ (например, в Свердловской области — 5% для производственных, строительных и иных видов деятельности, в других регионах есть аналогичные «плюшки»);

в совместной деятельности участвует товарищ — вновь зарегистрированный ИП, подпадающий под двухлетние налоговые каникулы по ставке 0% (для некоторых субъектов РФ).

3) Товарищам, применяющим УСН, в части операций в рамках договора простого товарищества учесть все расходы, предусмотренные гл. 25 НК РФ как расходы Товарищества, несмотря на то, что перечень расходов при применении УСН является закрытым;

4) Сохранить НДС независимо от применяемой товарищами системы налогообложения: в рамках товарищества есть обязанность начислять НДС и право воспользоваться налоговыми вычетами.

Преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья

Наша задача — связать между собой условные компании «Торговый дом» и «Производство». Производственные активы при этом находятся в собственности отдельного юридического лица — «Хранителя активов», которое применяет ОСН.

Условные исходные данные:

-

арендная плата, причитающаяся «Хранителю активов» за использование производственного помещения и оборудования, включая коммунальные расходы, — 1,2 млн.руб., в том числе НДС;

-

ФОТ производственных сотрудников, включая страховые взносы — 3 млн.руб. в месяц;

-

прочие расходы производства — 500 тыс.руб.

1 вариант:

Торговый дом и Производство связаны между собой договором простого товарищества. НДС в составе арендной платы полностью принимается к вычету. Общий доход от совместной деятельности распределяется между товарищами и облагается ими по своей системе налогообложения.

2 вариант:

Между Торговым домом и Производством заключен привычный договор переработки давальческого сырья. Производственная компания, также как в 1 варианте, применяет УСН с пониженной ставкой налога с доходов. Однако НДС, уплаченный арендодателю, не принимается к вычету, увеличивая себестоимость услуг по переработке.

3 вариант:

Не желая терять вычет по НДС, производственная компания переводится на общую систему налогообложения. Вместо УСН с пониженными ставками она уплачивает налог на прибыль.

|

1 вариант: Простое товарищество |

2 вариант: Переработка давальческого сырья и Производство применяет УСН |

3 вариант: Производство — это организация, применяющая ОСН | |

| Вычеты по НДС | Нет потерь | — 0,2 млн.руб./месяц (потери 2,4 млн. в год) | Нет потерь |

| Налог с доходов | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | — |

Мы видим тенденцию, что во втором и третьем случае нам приходится выбирать — сделать выбор в пользу НДС или налога с доходов. Выбор зависит от конкретных показателей. Простое товарищество позволяет убить сразу двух зайцев: не потерять на НДС и оптимизировать налог с доходов.

Другие особенности налогового учета деятельности в рамках договора простого товарищества:

-

внесение вклада в простое товарищество не учитывается в качестве расходов передающего товарища (подп. 3 ст. 270 НК РФ), что вполне обоснованно — затраты учитываются единоразово в период их несения;

-

имущество, имущественные и/или неимущественные права, полученные товарищем в пределах его вклада при расторжении договора и распределении общего имущества, не включаются в базу по налогу с доходов (подп.5 п.1 ст.251 НК РФ). Положительная разница соответственно облагается согласно применяемой им системе налогообложения, а отрицательная (то есть убыток) — не учитывается (п.6 ст.278 НК РФ).

-

налог на имущество в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисляется и уплачивается участниками договора пропорционально стоимости их вклада в общее дело. В связи с этим участник, применяющий УСН, освобождается от уплаты налога на имущество в своей доле (ст. 377 НК РФ), если, конечно, налог на имущество по этому объекту не исчисляется, исходя из его кадастровой стоимости (в этом случае налог платят все).

Говоря о налоговых последствия заключения договора простого товарищества, необходимо также упомянуть и о его недостатке — убытки простого товарищества не распределяются между товарищами и не учитываются ими при налогообложении (п. 4 ст. 278 НК РФ). Поэтому объединяться в простое товарищество для ведения деятельности, не приносящей прибыли, изначально экономически нецелесообразно.

Наряду с широкими возможностями применения договора простого товарищества в сфере налоговой оптимизации, он одновременно является полезным инструментом в разрешении некоторых сложных вопросов управления. Так, наглядный эффект от применения этой договорной конструкции достигается при использовании общего имущества, представляющего неделимый объект.

Например, объект недвижимости находится в общей собственности двух или более лиц, одно из которых не принимает непосредственного участия в оперативной деятельности. Заключение договора простого товарищества позволит второму собственнику в качестве товарища, ведущего общие дела, единолично заключать договоры аренды, договоры на обслуживание и т.п., после чего распределять уже чистый доход («все доходы минус все расходы») в пользу каждого из собственников в согласованных пропорциях.

Все описанное доказывает, что не стоит упускать из внимания такой непростой инструмент как простое товарищество.

Простое товарищество (ПТ) образуется на основании договора. Это форма субъекта, к которой предъявляются особые требования.

Вопрос: Как отражаются в обособленном учете операций по совместной деятельности получение в качестве вклада в простое товарищество объекта основных средств (ОС) и его возврат товарищу (участнику) при прекращении совместной деятельности? Товарищ, ведущий общие дела, применяет УСН.

Согласованная участниками денежная оценка указанного ОС (производственного оборудования), полученного от участника, применяющего общую систему налогообложения, составляет 180 000 руб., что равно остаточной стоимости объекта по данным бухгалтерского и налогового учета этого участника.

Установленный товарищем, ведущим общие дела, срок полезного использования объекта ОС для целей бухгалтерского и налогового учета равен 36 месяцам (с учетом срока полезного использования участником — предыдущим собственником). Начисление амортизации в бухгалтерском и налоговом учете производится линейным способом (методом). Через один год в связи с прекращением совместной деятельности объект ОС возвращен участнику.

Посмотреть ответ

Понятие и цели простого товарищества

Простое товарищество образуется между двумя или более сторонами. При этом не формируется ЮЛ. В процессе происходит объединение вкладов участников. Рассмотрим цели организации простого товарищества:

- Ведение совместной деятельности.

- Извлечение прибыли.

- Оптимизация расходов.

- Оптимизация налогообложения.

- Прочие цели, которые не противоречат законодательству.

Вопрос: Нужно ли восстанавливать НДС при передаче имущества по договору простого товарищества (п. 3 ст. 170 НК РФ)?

Посмотреть ответ

Перечисленные пункты, а также определение ПТ, изложены в статье 1041 ГК РФ. Рассмотрим базовые признаки простого товарищества:

- Два или более участника.

- Объединение вкладов участников, в качестве которых могут использоваться деньги, собственность и даже профессиональный опыт. Как правило, вклады сторон являются равными. Однако они могут быть неравноценными, если соответствующее условие включено в договор. Все условия пользования имуществом также устанавливаются соглашением. Все аспекты, касающиеся общего имущества, изложены в статье 1043 ГК РФ.

- Совместная деятельность всех участников. Данный аспект регулируется статьей 1044 ГК РФ. Один участник может действовать от имени всего образования.

- Цель образования простого товарищества – получение прибыли. Если цель существования ПТ именно такая, в соглашении нужно предусмотреть условия распределения средств. Если в документе не прописаны специфические условия распределения денежных средств, прибыль распределяется между участниками в равных долях.

Как учесть операции по договору простого товарищества в налоговом и бухгалтерском учете?

К СВЕДЕНИЮ! Порядок покрытия убытков ПТ, на основании статьи 1046 ГК РФ, оговаривается соглашением. Если в нем ничего не указано, участники покрывают убытки соразмерно своим вкладам. В документе не может быть прописано условие о том, что одна из сторон не несет ответственности за убытки. Если такое условие прописано, соглашение признается ничтожным.

ВАЖНО! Сторонами простого товарищества могут быть исключительно ИП или ЮЛ.

Имущество простого товарищества

Вклады и имущество в ПТ отличаются теснейшей взаимосвязью. По этой причине имеет смысл анализировать эти понятия совместно. Вклады всех участников считаются равными. Исключение – фактическое неравенство вкладов или соответствующий пункт, включенный в соглашение. Понятие вклада в рамках простого товарищества изложено в статье 1042 ГК РФ. Это достаточно широкое понятие. Под вкладами может пониматься:

- физическое имущество;

- финансовые средства;

- навыки и профессиональные умения;

- профессиональные связи.

Как составить договор простого товарищества (партнерское соглашение)?

Нефизические объекты (навыки, связи и прочее) представляют собой интеллектуальную собственность и регулируются статьей 138 ГК РФ. Рассмотрим базовые особенности вкладов:

- Оценка вкладов осуществляется самими участниками ПТ. Для этого не приглашаются эксперты и оценщики. То есть оценка вкладов достаточно субъективна. В данном аспекте участники будут действовать по своему усмотрению.

- Стороны простого товарищества могут вносить неравные вклады.

- Доли сторон могут определяться не на основании соглашения, а на основании закона. К примеру, участники ПТ приобрели в собственность недвижимость. Распределяется имущество в соответствии с вкладами сторон.

- В соглашении должен быть прописан размер долей. Если соответствующего пункта нет, договор можно признать ничтожным на основании статьи 167 ГК РФ.

- Продукт деятельности ПТ считается совместной собственностью, если прочее не оговорено соглашением.

Вопрос: Может ли участник простого товарищества применять те же льготы по налогу на прибыль, что и при осуществлении собственной деятельности (ст. 278 НК РФ)?

Посмотреть ответ

ВАЖНО! Участник простого товарищества может вносить в качестве вклада не только свою собственность, но и объекты, принадлежащие ему по праву аренды, договора безвозмездного пользования.

Преимущества и недостатки

Простое товарищество характеризуется преимуществами:

- Простота организации.

- Расширение финансовых возможностей.

- Совместное ведение дел.

- Объединение финансовых ресурсов, навыков и деловых связей.

- Отсутствие избыточных процедур при оформлении товарищества.

- Сокращение рисков.

Однако у простого товарищества присутствуют также недостатки:

- Вероятность появления разногласий между участниками.

- Каждый участник несет ответственность по задолженностям товарищества вне зависимости от того, из-за кого они появились.

- Ответственность за проступки ПМ.

- Сложность в разделении имущества при ликвидации товарищества.

Простое товарищество имеет смысл создавать только в том случае, если цели всех участников согласованы. Самый повышенный риск при образовании ПТ – это возникновение разногласий и конфликтов.

Налогообложение простого товарищества

Текущая деятельность простого товарищества будет облагаться НДС по правилам, зафиксированным в статье 174.1 НК РФ. Вести учет, на основании которого исчисляется НДС, должен участник, на котором лежит ответственность за ведение общих дел. Если в составе простого товарищества есть нерезидент, учет должен вести человек с российским гражданством. Лицо должно формировать счета-фактуры по операциям, на которые начисляется НДС. Товарищество получает право на налоговый вычет сумм НДС по объектам, которые покупаются для ведения совместной деятельности. Данный пункт указан в пункте 2 и 3 статьи 174.1 НК РФ.

Начисление НДС выполняется в стандартном порядке. Учет разделен. То есть имущество и операции, которые относятся к деятельности образования, должны отражаться на автономном балансе. Порядок организации раздельного учета определяется участниками самостоятельно. Достигнутые соглашения должны быть внесены в приказ об учетной политике. Самый простой способ разделить учет – его организация в автономной базе. Декларацию обязан подавать человек, который должен организовывать учет.

Создание налоговой базы оговорено статьей 278 НК РФ. В рамках исчисления налогов реализацией не считается передача имущества сторонами в форме вклада. Доходы, сформированные в результате деятельности компании, должны быть включены в состав внереализационных доходов. Из них вычитаются налоги. Убытки при исчислении налогов учитываться не будут.

Содержание договора простого товарищества

Как говорилось ранее, ПТ образуется на основании договора. Рассмотрим основные пункты, которые указываются в соглашении:

- Обязанности участников по внесению вкладов, содержанию имущества, ведению бухучета.

- Права участников по пользованию имуществом, участию в управлении делами, ознакомлению с документами. В соглашении можно указать право одного из ЮЛ по ведению дел.

- Вклад каждой из сторон и его оценка.

- Ответственность по задолженностям и действиям ПТ.

На основании договора участник может наделяться правом на заключение сделок от имени образования.

Прекращение деятельности простого товарищества

ПТ прекращает свою деятельность при некоторых обстоятельствах:

- Объявление одной из сторон ПТ недееспособной.

- Признание участника безвестно отсутствующим.

- Объявление одного из ЮЛ банкротом.

- Смерть одной из сторон.

- Ликвидация или реорганизация ЮЛ.

- Отказ участника от ПТ.

- Истечение продолжительности действия соглашения.

Если участник отказывается от бессрочного документа, соответствующее заявление должно быть составлено не позднее 3 месяцев. Нужно предоставить его прочим участникам. К процедуре выхода из ПТ нужно готовиться заранее. В целом прекратить деятельность образования достаточно просто.

Кликните на текст документа

чтобы развернуть его целиком.

ДОГОВОР ПРОСТОГО ТОВАРИЩЕСТВА

г.

«» 2023 г.

в лице , действующего на основании , именуемый в дальнейшем «Участник №1», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Участник №2», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Согласно настоящему договору I и II Участники обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли.

1.2. Вкладом I Участника является: .

1.3. Вкладом II Участника является: .

1.4. Вклад I Участника оценен Сторонами в .

1.5. Вклад II Участника оценен Сторонами в .

1.6. Стороны обязуются внести свои вклады не позднее .

2. ОБЩЕЕ ИМУЩЕСТВО ТОВАРИЩЕЙ

2.1. Внесенное Сторонами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью.

2.2. Внесенное Сторонами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах Сторон и составляет, наряду с имуществом, находящимся в их общей собственности, общее имущество Сторон.

2.3. Ведение бухгалтерского учета общего имущества Сторон поручается: .

2.4. Пользование общим имуществом Сторон осуществляется по их общему согласию, а при недостижении согласия – в порядке, устанавливаемом судом.

2.5. Обязанности Сторон по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются в следующем порядке: .

3. ВЕДЕНИЕ ОБЩИХ ДЕЛ ТОВАРИЩЕЙ. ПРАВО НА ИНФОРМАЦИЮ

3.1. При ведении общих дел каждая Сторона вправе действовать от своего имени.

3.2. В отношениях с третьими лицами полномочие Стороны совершать сделки от имени Сторон удостоверяется соответствующей доверенностью.

3.3. Стороны имеют равное право на ознакомление со всей документацией по ведению дел.

4. РАСХОДЫ И УБЫТКИ

4.1. Стороны несут расходы и убытки пропорционально их вкладам в общее дело.

4.2. Прибыль, полученная в результате совместной деятельности, распределяется пропорционально стоимости вкладов Сторон в общее дело.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Во всем ином, не урегулированном в настоящем договоре, Стороны будут руководствоваться положениями действующего гражданского законодательства России.

5.2. Настоящий договор заключен бессрочно.

5.3. Договор составлен в 2-х экземплярах.

5.4. Адреса и банковские реквизиты Сторон.

6. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

Участник №1Юр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Участник №2Юр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

7. ПОДПИСИ СТОРОН

Участник №1 _________________

Участник №2 _________________

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 1041 ГК РФ

1. По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

2. Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

3. Особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности (инвестиционного товарищества), устанавливаются Федеральным законом “Об инвестиционном товариществе”.

(п. 3 введен Федеральным законом от 28.11.2011 N 336-ФЗ)