Заполнение бланка товарного отчета необходимо для контроля за движением сопроводительной документации к товарам и материалам и, как правило, применяется при учете сальдовым методом. Данный отчет относится к первичной документации, поэтому к его оформлению необходимо относиться очень внимательно, тщательно следя за правильностью вносимых сведений.

ФАЙЛЫ

Скачать пустой бланк товарного отчёта .docСкачать образец заполнения товарного отчёта .doc

Зачем нужен товарный отчет

Отчет необходим для того, чтобы бухгалтерия могла убедиться в том, что все товары снабжены необходимыми учетными бумагами, а также сверить товарные остатки. Поскольку в нем отражается полная информация о движении товарно-материальных ценностей с приложением всех указанных в нем документов на конкретном участке предприятия, то сверка происходит в максимально короткие сроки. Отчет удобен еще и тем, что сведения о товарах вносятся в него в виде конкретных сумм, что дает возможность оперативно высчитывать итоговые финансовые данные по приходящим и уходящим товарам.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2016 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Пример заполнения формы ТОРГ-29

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Товарный отчет – форма ТОРГ-29 используется материально ответственным лицом для учета документов по движению товаров. О том, как заполнять данный отчет и когда его использовать, вы узнаете из этой статьи.

Для каких целей используется товарный отчет

Такой регистр, как товарный отчет, необходим для учета поступивших на торговое предприятие товарных документов. Он имеет унифицированную форму: товарный отчет ТОРГ-29 утвержден постановлением Госкомстата РФ от 25.12.1998 № 132. Фирма вправе разработать отчет самостоятельно или добавить нужные ей сведения в форму ТОРГ-29. Отчет заводится на определенный отчетный период, например неделю, месяц или пару дней. Этот период определяется руководителем торговой компании и закрепляется в учетной политике или отдельном распоряжении.

Обычно такой отчет просто необходим на тех предприятиях, на которых применяется метод бухучета товарных запасов, именуемый сальдовым, например в общепите или в торговле. При таком методе количественный и суммовой учеты разделены: первый ведется на складах, а второй – в бухгалтерии. По завершении месяца остатки, образовавшиеся на складе и в бухгалтерии, сравниваются по стоимости. Обычен для учета, ведущегося полностью вручную.

Как организовать документооборот на предприятии общественного питания, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ бесплатно.

О том, какие методы учета товаров используются сегодня, вы узнаете из нашей статьи «Торговля товарами с и без НДС (нюансы)».

Как ведется товарный отчет

ТОРГ-29 всегда составляется в 2 идентичных экземплярах, причем 1 из них после закрытия сразу же передается бухгалтеру вместе с документами, послужившими основанием для его заполнения. Отчет может быть передан тому же бухгалтеру, который его подписал.

Кроме бухгалтера в отчете также должно расписаться материально-ответственное лицо, в обязанности которого входит ведение данного регистра, поэтому 2-й экземпляр отчета остается у того, кто его вел и отвечает за сохранность товаров.

В отчете отображаются сведения, взятые из первичной документации на товары. Так, в него заносятся даты и регистрационные номера приходных и расходных накладных (или иных первичных документов, которые подтверждают приход или выбытие товарно-материальных ценностей).

О некоторых нюансах заполнения товарной накладной читайте в нашей статье «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)».

ОБРАТИТЕ ВНИМАНИЕ! Если лицо, заполняющее отчет, допустило ошибку, существует определенный алгоритм ее исправления. Для начала неправильную надпись следует зачеркнуть, после чего аккуратно вписать над ней правильный вариант. Затем рядом с исправлением следует поставить дату внесения правки, визу «Исправлено» и подпись материально ответственного лица, а также бухгалтера.

Где можно скачать бланк и образец отчета

Форму ТОРГ-29 вы можете скачать на нашем сайте по ссылке ниже.

Скачать форму ТОРГ-29

С образцом заполнения этого документа также можно ознакомиться на нашем сайте.

Скачать образец ТОРГ-29

Получите пробный бесплатный доступ к КонсультантПлюс и узнайте как правильно организовать складской учет на предприятии.

Итоги

Товарный отчет (форма ТОРГ-29) отражает движение документов по приходу-расходу товаров за установленный период. Применяется при использовании сальдового метода учета товарных запасов, обычного для учета, ведущегося вручную.

Отчетность аптеки.

В

конце месяца в аптеке обязательно

оформляется товарный отчет, как сводный

документ о торгово-финансовой деятельности

аптеки. Форма отчета утверждена приказом

руководителя. В отчете указывается

приходная сумма, перечисляются все

приходные документы (приходные накладные

от поставщиков), а также имеется расходная

часть (накладные на внутреннее перемещение,

в том числе перемещение в рецептурный

отдел аптеки).

В

товарном отчете указываются:

-

наименование

аптеки; -

дата

составления отчета; -

номер

документа; -

отчетные

периоды; -

подписи

материально-ответственных лиц; -

в

конце указывается перечень документов,

прилагаемых к отчету.

Сначала

отражается остаток на начало месяца –

сумма, равная остатку в товарном отчете

за предыдущий месяц. Затем в приходной

части отражается сумма поступления

товара, а в расходной части – выручка,

списание и возврат.

В

конце выводится остаток на конец месяца,

который рассчитывается по формуле

товарного баланса:

О

кон.

= Онач.+П

– Р,

где

Онач.

–

остаток на начало месяца;

Окон.

–

остаток на конец месяца;

П

– приход;

Р

– расход.

Отчет

заверяется материально-ответственным

лицом.

К

товарному отчету прилагаются следующие

документы:

-

реестр

расходных документов; -

акты

возврата; -

счет-фактуры;

-

накладные;

-

реестр

расхода по ККМ; -

Z-отчеты.

Экономический

анализ торгово-финансовой деятельности

аптечной организации.

Данные

об экономической деятельности аптеки

являются коммерческой тайной, поэтому

для отчета я использовал придуманные

мной данные и делал расчеты как на

занятиях по УЭФ.

Товарооборот, тыс. Руб.

|

1 |

2 |

3 |

4 |

|

3520 |

3246 |

3487 |

3510 |

Цепной

темп роста,%.

|

2 |

3 |

4 |

|

92,22 |

107,42 |

100,66 |

Средний

темп роста: 100,10%

Базисный

темп роста,%.

|

2 |

3 |

4 |

|

92,22 |

99,07 |

99,72 |

Средний

темп роста: 97%.

Абсолютный

прирост, тыс. руб.

|

2 |

3 |

4 |

|

-274 |

241 |

23 |

Цепной

темп прироста,%.

|

(2-1)1 |

(3-2)2 |

(4-3)3 |

|

-7,78 |

7,42 |

0,66 |

Базисный

темп прироста, %.

|

(2-1)1 |

(3-1)1 |

(4-1)1 |

|

-7,78 |

-0,93 |

-0,28 |

Абсолютное

значение 1% прироста, тыс. руб.

|

1 |

2 |

3 |

|

35,21 |

32,48 |

34,85 |

Вывод:

наблюдается нестабильная ситуация

аптеки, прибыль меняется от большего к

меньшему, затем к среднему между ними

значению.

Прибыль, тыс. Руб.

|

1 |

2 |

3 |

4 |

|

2674 |

2319 |

2543 |

2615 |

Цепной

темп роста, %.

|

2 |

3 |

4 |

|

86,72 |

109,67 |

102,83 |

Средний

темп роста: 99,74%.

Базисный

темп роста,%.

|

2 |

3 |

4 |

|

86,72 |

95,10 |

97,79 |

Средний

темп роста: 93,20 %.

Абсолютный

прирост, тыс. руб.

|

2 |

3 |

4 |

|

-355 |

224 |

72 |

Цепной

темп прироста,%.

|

(2-1)1 |

(3-2)2 |

(4-3)3 |

|

-13,28 |

9,67 |

2,83 |

Базисный

темп прироста, %.

|

(2-1)1 |

(3-1)1 |

(4-1)1 |

|

-13,28 |

-4,90 |

-2,21 |

Абсолютное

значение 1% прироста, тыс. руб.

|

1 |

2 |

3 |

|

26,73 |

23,16 |

25,44 |

Вывод:

наблюдается скачкообразное изменение

прибыли аптеки.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Добавить в «Нужное»

Помимо учета движения товарно-материальных ценностей организации также ведут учет документов, которыми сопровождаются приход и выбытие ТМЦ. Указанные сведения заносятся в товарный отчет (форма ТОРГ-29).

Общие положения

Форма ТОРГ-29 (0330229 по ОКУД) включена в альбом унифицированных форм первичной учетной документации по учету торговых операций и утверждена Госкомстатом России в Постановлении от 25.12.1998 N 132. С января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не является обязательным для применения. Организация может разработать и утвердить собственный бланк, но при этом в нем обязательно должны содержаться реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Скачать унифицированную форму ТОРГ-29

Особенно необходимо оформление данного документа на предприятиях, которые применяют оперативно-бухгалтерский (также именуемый сальдовым) метод ведения бухучета. При этом методе учет ведется непосредственно в карточках учета материалов, заполняемых на складах. Бухгалтер с установленной периодичностью проверяет сведения, указанные в карточках, и подтверждает их своей подписью. В конце отчетного периода (месяца) эти сведения переносятся заведующим складом в ведомость остатков, которая передается в бухгалтерию.

В товарный отчет заносятся сведения о товарных документах. Отчетный период определяется руководителем организации в соответствующем распоряжении (приказе) или учетной политике. Это могут быть месяц, неделя, несколько дней.

Отчет заполняется материально ответственным лицом, за которым закреплено имущество организации. Таким лицом может являться заведующий складом.

Порядок заполнения товарного отчета

В верхней части документа указываются наименование организации и (при наличии) структурного подразделения. В специальных полях проставляются:

- дата;

- номер документа;

- отчетный период.

Ниже располагается строка для указания данных о материально ответственном лице – его должности, ФИО.

Сам товарный отчет представляет собой таблицу, в которую заносятся операции с товарами.

В графе «Наименование» в первой строке указывается остаток на начало отчетного периода – стоимость товара и тары. В графе «Документ» проставляются прочерки.

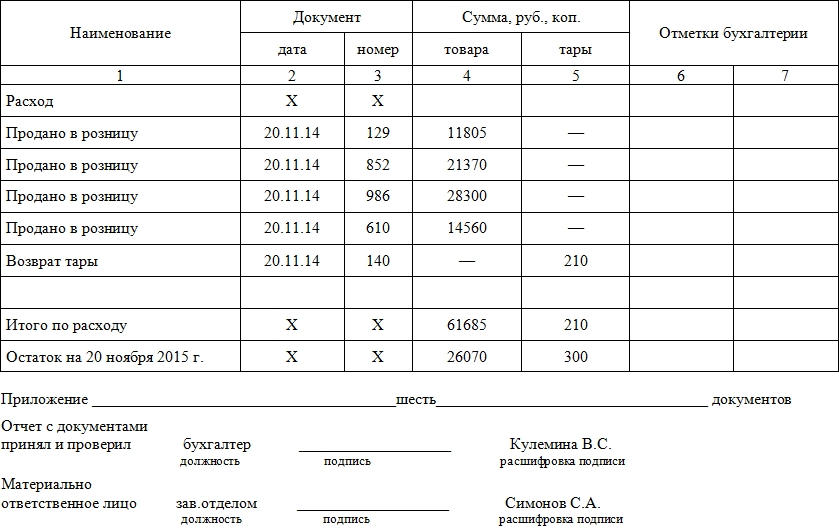

Далее кратко приводятся операции по приходу товара, например, поставка товара другой организацией или перемещение товара с другого склада. В графе «Документ» указываются реквизиты (дата, номер) документа, по которому товар поступил на склад, например, товарной накладной ТОРГ-12. Графа «Сумма, руб. коп.» заполняется сведениями о стоимости товара и тары согласно накладной. После того, как все операции по приходу занесены, в указанной графе отражаются итоговые суммы прихода по товару и таре за отчетный месяц. Аналогично заполняются строки по расходу товара. В последней строке указывает остаток на конец отчетного периода. В графу «Отметки бухгалтерии» бухгалтер заносит сведения, касающиеся бухучета соответствующих операций.

Документ составляется в двух экземплярах. Первый экземпляр передается бухгалтеру для проверки, а второй остается у лица, которое его заполняло. Оба экземпляра должны быть подписаны материально ответственным лицом и бухгалтером. Вместе с отчетом в бухгалтерию передаются документы, которые использовались при его составлении. Под таблицей указывается число приложений.

Если при заполнении отчета была допущена ошибка, неправильная запись зачеркивается и заносится правильная. Рядом с исправлением проставляются дата внесения правки, надпись «Исправлено» и подписи материального ответственного лица и бухгалтера.

ТЕМА: ОТЧЕТНОСТЬ В АПТЕЧНОЙ ОРГАНИЗАЦИИ

ПЛАН

- Сущность и значение отчетности.

- Требования, предъявляемые к отчетности.

- Виды и состав отчетности, инстанции и сроки ее представления.

- Месячная отчетность аптек.

Сущность и значение отчетности

Отчетность представляет систему обобщенных показателей, характеризующих выполнение плановых заданий и результаты хозяйственной деятельности аптечных организаций, всей аптечной системы в целом за соответствующий учетный период.

Отчетность имеет важное народнохозяйственное значение. Она является одним из средств управления и оперативного руководства аптечными организациями, позволяет контролировать выполнение планов, состояние ресурсов, а также дебиторско-кредиторской задолженности. Отчетность дает возможность выявить достижения и недостатки в работе.

Данные отчетности – основа для анализа хозяйственной деятельности; исходная база для расчета плановых заданий на предстоящий год, длительную перспективу.

Отчетные показатели обсуждаются на производственных совещаниях аптечных коллективов. Это дает возможность шире привлекать работников к управлению и контролю за работой организации. По результатам обсуждения данных отчетности разрабатываются мероприятия, направленные на повышение экономической эффективности использования материальных, трудовых и финансовых ресурсов.

По данным отчетности можно установить, как административно-управленческий, счетно-экономический персонал следит за выполнением плановых заданий, рациональным использованием основных и оборотных средств, соблюдением принципов хозрасчета, режима экономии, финансовой дисциплины, сохранности собственности аптеки.

Систему бухгалтерского учета и отчетности в Республике Казахстан регулирует Закон РК от 28.02.2007 № 234-III «О бухгалтерском учете и финансовой отчетности», устанавливает принципы, основные хозяйственные качественные характеристики и правила ведения бухгалтерского учета и составления финансовой отчетности.

Требования, предъявляемые к отчетности

В настоящее время роль отчетности как основного источника информации о ходе выполнения плановых заданий повышается. Чтобы отчетность полностью соответствовала своему назначению, она должна удовлетворять определенным требованиям.

Особые требования предъявляются к доброкачественности отчетности. Отчетность должна быть точной, объективной и достоверной. Все данные отчетности аптечных организаций должны быть реальными, тщательно выверенными, подтвержденными документами первичного учета. Реальной признается отчетность, показатели которой подтверждены инвентаризацией. Чтобы обеспечить полное соответствие учетных данных фактическому наличию хозяйственных средств, все несоответствия, выявленные при инвентаризации, вносят в учетные регистры до составления отчетности.

Кроме того, отчетность должна отражать достоверный финансовый результат хозяйственной деятельности. Для этого необходимо полностью и своевременно вести учет всех доходов и расходов, относящихся к соответствующим отчетным периодам. При несоблюдении данного требования отчетность непригодна для использования в оперативном руководстве и управлении производством, планировании его развития на перспективу. Только располагая точной и объективной отчетностью, можно делать правильные выводы, устранять и предотвращать недостатки в хозяйственной деятельности аптек.

Отчетность должна быть гласной, простой и доступной для понимания. Данные отчетности должны широко обсуждаться в производственных коллективах, с тем чтобы работники могли принимать самое активное участие улучшении работы.

Отчетность должна составляться по единым формам и методикам, которые предусмотрены и утверждены СК для той или иной отрасли, ведомства. При несоблюдении данного требования невозможно получить сводные обобщенные данные в целом по аптечной сети области, страны. Порядок составления, методы расчетов показателей, порядок рассмотрения и утверждения отчетности определены едиными для всех организаций правилами.

Отчетность должна быть своевременной, т.е. представляться в строго установленные сроки.

При составлении отчетности нужно обеспечить сопоставимость показателей учета и отчетности с показателями плана, соблюдение так называемого единства экономического содержания и объема показателей плана и отчетности. Для этого применяется единая методология расчета плановых и отчетных данных, несоблюдение которой искажает объективность оценки результатов выполнения плановых заданий. Если изменился порядок исчисления того или иного отчетного показателя, то соответствующие данные плана следует пересчитать.

Учет и отчетность должны быть экономичными, т.е. затраты по ведению учета и составлению отчетности должны быть минимальными. Это вызывает необходимость ликвидации дублирующих и сокращения излишних показателей без снижения качества отчетных данных, унификации и стандартизации форм отчетности, а главное – широкого привлечения вычислительной техники для составления отчетности.

Виды и состав отчетности, инстанции и сроки ее представления

Отчетность аптечных организаций классифицируется по ряду признаков. По характеру содержания, т.е. по источникам получения отчетных данных, она подразделяется на бухгалтерскую и статистическую. Отчетность составляется по данным всех видов учета, однако в контроле за выполнением планов аптечными организациями и особенно их финансовыми показателями преимущественное значение имеет бухгалтерская отчетность.

Бухгалтерская отчетность составляется на основе данных текущего аналитического и синтетического учета и является его завершающей стадией. В Законе РК № 234 № 234-III о бухгалтерских отчетах и балансах записано, что бухгалтерские отчеты и балансы оформляются на основе проверенных бухгалтерских записей, подтвержденных оправдательными документами.

До составления отчета необходимо выполнить следующие учетные работы: начислить все расходы, относящиеся к отчетному периоду (заработная плата, отчисления на социальное страхование, амортизация основных средств, аренда и т.п.), и резервы предстоящих расходов, предусмотренные сметой на отчетный период (естественная убыль, текущий ремонт и т.п.); списать расходы будущих периодов, относящиеся к отчетному периоду; сверить внутриведомственные расчеты (если таковые имеются); составить расчеты реализованных торговых наложений, издержек обращения на остаток товаров и отразить их в учете; проверить, все ли доходы и расходы отражены в учетных записях, вывести конечный финансовый результат (прибыль или убыль); произвести отчисления в фонд предприятия, другие фонды экономического стимулирования, в Госбюджет и т.п.

Статистическая отчетность в аптечных организациях применяется реже, для ее оформления используются данные бухгалтерского, статистического и оперативно-технического учета. Этот вид отчетности применяют преимущественно в организациях, находящихся на самостоятельном балансе, и лишь отдельные формы статистической отчетности заполняют в аптеках, состоящих на централизованном учете.

Кроме бухгалтерской и статистической, в аптечных организациях может иметь место оперативная и специальная отчетность. Все виды отчетности взаимно дополняют друг друга.

Объем отчетности зависит от периода, за который она составляется. По срокам составления различают годовую и внутригодовую, или текущую (декадная, месячная, квартальная и т.д.), отчетность. Различие между ними заключается в объеме и количестве показателей, отражаемых в отчетности. Аптечные организации месячную, квартальную и годовую бухгалтерскую отчетность представляют в следующие инстанции:

· отделы аптеки, мелкорозничная сеть – в бухгалтерию аптек;

· сельские и городские аптеки, аптечные магазины – в бухгалтерию фирмы.

Бухгалтерские отчеты и балансы, представляемые в вышестоящую организацию, подписывают руководитель и главный бухгалтер аптечной организации. Без этих подписей отчет считается недействительным. Во все другие инстанции представляют копии бухгалтерских отчетов, заверенные главным бухгалтером. В учреждениях и организациях, обслуживаемых централизованными бухгалтериями, отчеты и балансы подписывают руководитель учреждения (организации) и главный бухгалтер централизованной бухгалтерии или по их поручению руководитель учетно-контрольной группы.

В соответствии с Положением [1] предприятия и организации представляют месячные и квартальные бухгалтерские отчеты и балансы не позднее 12 числа следующего за отчетным периодом месяца, а годовые – не позднее 20 января следующего за отчетным года; производственные объединения соответственно не позднее 15-го числа следующего за отчетным периодом месяца, годовые – не позднее 25 января следующего за отчетным года. Для аптек, аптечных магазинов конкретные сроки представления месячных и квартальных отчетов и балансов могут устанавливаться дифференцированно вышестоящими организациями в порядке подчиненности.

Датой представления бухгалтерских отчетов и балансов для местных аптечных организаций является время их фактического поступления, а для иногородних – день их высылки, обозначенный на штемпеле почтового отправления. За нарушение сроков представления отчетности ответственность в установленном порядке несут руководитель и главный бухгалтер аптеки. Кроме того, они могут быть лишены премии полностью или частично за тот учетный период, в котором отчетность представлена с нарушением установленных сроков.

Представленные отчеты и балансы проверяются, рассматриваются и утверждаются, при необходимости в них вносятся соответствующие исправления. Вышестоящие организации должны утвердить отчеты не позднее 15-дневного срока. Все исправления, внесенные в квартальные и годовые отчеты, балансы при их проверке, утвержденные в вышестоящей организации, должны быть обязательно сообщены во все адреса отправки копий этих отчетов.

На основании проверенных отчетов подведомственных аптечных организаций в централизованных бухгалтериях составляются сводные бухгалтерские отчеты и балансы, отражающие основные показатели хозяйственно-финансовой деятельности центральных районных аптек, межрайонных контор, аптечных управлений в целом.

Месячная отчетность аптек

В аптеках, находящихся, на балансе вышестоящих организаций, первичный учет завершается составлением товарных отчетов (форма № 24-А – для мелкорозничной сети; форма № 25-A – для отделов аптек, аптечных пунктов I категории), отчетом аптеки в целом (форма № 72-А). Рассмотрим порядок отчетности аптек, состоящих на централизованном учете.

В соответствии с Инструкцией [2] в установленные сроки, но не реже одного раза в месяц аптеки представляют отчет в вышестоящие организации (форма № 72-А). При этом, если в аптеке проводится инвентаризация в сроки, не совпадающие со сроком составления отчета, оформляется дополнительный отчет. Месячный отчет аптек, находящихся на централизованном учете, представляет собой ряд таблиц, характеризующих движение денежных средств, товарно-материальных и других ценностей в аптеке. Рассмотрим кратко составные элементы отчета аптеки по форме № 72-A и порядок их оформления.

Отчет открывается реестром движения денежных средств и инкассации выручки (форма № 70-А). В данной таблице на лицевой стороне отражается движение наличных денежных средств в кассе аптеки по их приходу и расходу. При этом остаток денег по кассе на начало месяца берется как их остаток на конец месяца по отчету за предыдущий месяц. Выручка аптеки включает стоимость отпущенных по рецептам медикаментов (экстемпоральные и готовые лекарства), безрецептурный отпуск медикаментов, других товаров медицинского ассортимента. Данные о выручке за месяц определяют по регистрации розничного товарооборота, ежедневно осуществляемой по отчетам кассира. В таблице приводятся сведения о выручке аптечных пунктов, киосков и лотков согласно итоговым записям по регистрации розничных оборотов за месяц. Поступление по чекам из банка, от центральной районной аптеки, от услуг за прокат, возврат подотчетных сумм вносится в отчет также по данным отчетов кассира, суммированным по видам поступлений в целом за месяц. Реализация тары, не переведенной в товар, выделяется отдельной строкой в отчете кассира и в месячном отчете аптеки.

В расходной части формы № 70-A показываются суммы выручки, сданной в банк (на почту, в сберкассу, центральную районную аптеку) на основании отчетов кассира (выписок из банка и т.п.); отдельно – сумма выручки в пути, не подтвержденная выписками банка. Здесь же отражается сумма выплаченных заработной платы, пособий по временной нетрудоспособности, пенсий; суммы, выплаченные аптекой населению за сданное лекарственное растительное сырье и аптекарскую посуду; квартирные, почтовые расходы; оплата топлива, малоценных предметов, строительных и прочих материалов; выдача денег под отчет и другие расходы. В итоге определяется общая сумма по приходу и по расходу, выводится остаток денег по кассе на конец месяца. Он должен соответствовать остатку по отчету кассира (форма № 32-А) на последнее число отчетного месяца.

На обороте формы № 70-А оформляется ведомость внесенной или переведенной выручки. В ведомости ежедневно показывается сумма сданной выручки в банк по соответствующим документам (препроводительная или сопроводительная ведомость, квитанции и т.п.).

Следующая таблица – субрасчетный (текущий) счет. Она заполняется в аптеках, имеющих субрасчетный или текущий счет в банке. Здесь отражается остаток денег на счете на начало месяца, берется из отчета за предыдущий месяц как остаток на конец месяца. По приходу записывается сумма зачисленной от аптеки выручки, а также перечисления покупателей – на основании выписок банка. В расходной части по выпискам банка показываются суммы, полученные аптекой наличными по чекам, уплаченные по счетам, перечисленные вышестоящей организации. Определяется итог по приходу и расходу, выводится остаток денег на счете на конец отчетного месяца.

Основной раздел отчета аптеки – товарный отчет (форма №25-А). На лицевой стороне отчета отражается движение товара, вспомогательных материалов, тары, топлива, лекарственного растительного сырья и прочих материальных ценностей в суммовом выражении, торговых наложений на товары за отчетный месяц.

В приходной части товарного отчета записи ведут на основании первичных документов, которыми оформляют поступление товаров, вспомогательных материалов, тары, топлива, лекарственного растительного сырья раздельно по каждому документу (счет-фактура, накладная, товарно-транспортная накладная). Товары по их поступлению и прочим видам документированного расхода, кроме реализации, отражают в товарном отчете по розничным и оптовым ценам, а вспомогательные материалы, тару и другие ценности – по учетным (или средневзвешенным) ценам.

В расходной части товарного отчета сумму реализации заполняют на основании подсчета кассовых чеков и сверяют ее с показаниями счетчиков кассовых аппаратов по отделам. В аптеках без кассовых аппаратов в расходной части на основании документов указывают сумму наличных денег, сданных в кассу, банк, на почту или старшему кассиру. Другие виды расходов (отпуск в порядке внутренней переброски товаров, отпуск лечебным учреждениям, включая бесплатный и льготный отпуск лекарств отдельным категориям больных, уценка, списание порчи товаров по актам, справкам) отражают по соответствующим документам, по каждому раздельно. На основании проведенных записей подводят итоги по приходу и расходу и выводят остатки по видам ценностей на конец месяца по учетным ценам.

Реализованные торговые наложения и наложения на остаток товаров определяют расчетным методом по среднему уровню торговых наложений, сложившемуся в отчетном месяце. Расчет ведут в соответствии с методическими указаниями.

Отчет составляют в двух экземплярах: первый со всеми приходными и расходными документами передают в бухгалтерию или учетно-контрольную группу под расписку счетного работника на втором экземпляре, который остается у материально ответственного лица. При обнаружении ошибок в товарном отчете бухгалтер делает соответствующие исправления, которые должны быть подтверждены материально ответственным лицом. Исправления переносят и во второй экземпляр товарного отчета.

На оборотной стороне товарного отчета (форма № 25-A) отражается движение тары по номенклатуре, количеству и сумме. В отчете показываются остатки на начало месяца, приход, расход и остатки на конец месяца. Допускается составление отчета о движении тары на отдельном листе. В целях сокращения работы по составлению отчета наименование и цены тары могут быть внесены в бланк типографским способом. Суммарные итоги (остатки, приход, расход) должны совпадать с соответствующими данными по таре на лицевой стороне товарного отчета (форма № 25-А).

В отчет аптеки включается оборотная ведомость по лицевым счетам покупателей и других организаций и лиц (форма № 23-А). Данная таблица отражает взаиморасчеты аптеки с покупателями, хозяйственными организациями, отдельными лицами. В первой части оборотной ведомости по лицевым счетам покупателей и других организаций и лиц дается перечень всех имеющихся в аптеке покупателей, отражаются безналичные взаиморасчеты аптеки, остатки на начало месяца (в пользу аптеки или за аптекой), обороты по приходу или расходу и выводятся конечные остатки в пользу аптеки или за аптекой. Здесь можно определить имеющихся в аптеке покупателей-кредиторов (задолженность за аптекой) и дебиторов (задолженность в пользу аптеки). Этот раздел оборотной ведомости заполняется по записям в книге учета оптового отпуска и расчетов с покупателями (форма № 22-А).

Вторая часть оборотной ведомости отражает прочие расчеты аптеки с хозяйственными организациями, отдельными лицами по закупке товаров, с рабочими и служащими по заработной плате, с организациями по оплате коммунальных, транспортных, телеграфно-телефонных услуг, с подотчетными лицами по суммам, выданным под отчет (на командировочные и операционные расходы). Здесь же отражаются сделанные начеты на материально ответственных лиц и других работников аптеки по недостачам, порче, производственному браку, погашение (возмещение) этого ущерба и т.п. В конце оборотной ведомости подводятся общие итоги оборотов по лицевым счетам покупателей, организаций и лиц, выводятся конечные результаты по взаиморасчетам аптеки с ними.

K отчету аптеки прикладывается также реестр выписанных покупателям (лечебным учреждениям и другим организациям) счетов-фактур по отпущенным им из аптеки товарам за месяц (форма № 18-A). Данный реестр ведется в аптеке в течение месяца и представляет собой хронологическую опись счетов, выписанных аптекой всем покупателям. Эти данные необходимы для расчета количества рецептов на экстемпоральные и готовые лекарства, естественной убыли на экстемпоральные стационарные лекарства и по медикаментам ангро. К реестру прикладываются все счета-фактуры и передаются в централизованную бухгалтерию.

В месячном отчете аптеки в специальной таблице отражается также движение товаров и выручки в мелкорозничной сети. В данном разделе отчета указываются наименование (или фамилии заведующих) мелкорозничной сети (аптечные пункты, киоски, лотки), их адреса, остатки товаров на начало месяца, итоговые суммы по приходу и расходу товаров, выводятся остатки на конец месяца. В расходе выделяется реализация товаров, которая характеризуется суммой выручки, сданной наличными в кассу аптеки, и стоимостью товара, отпущенного лечебным учреждениям по безналичному расчету (по аптечным пунктам I категориии). К расходам по мелкорозничной сети относятся также возврат товара в аптеку, использование его на хозяйственные нужды, естественная убыль, списание порчи (для аптечных пунктов I категории). Выявленная во время инвентаризации, ревизии недостача по мелкорозничной сети показывается отдельно. Данный раздел месячного отчета заполняется на основании принятых от мелкорозничной сети, проверенных и утвержденных товарных отчетов (формы № 24-А и 25-А) за соответствующий отчетный период. В итоге выводятся в целом остатки на начало месяца, приход, выручка, возврат, недостача и остатки товаров на конец месяца по мелкорозничной сети аптеки, а также дифференцированно по отделам аптеки.

Для характеристики розничных оборотов в месячном отчете аптеки ведется их регистрация в хронологической последовательности в течение месяца. При этом указываются дни (числа) месяца, количество амбулаторных рецептов (отдельно экстемпоральных и готовых), стоимость амбулаторной рецептуры (на экстемпоральные и готовые лекарства, итого), выделяется безрецептурный отпуск, выручка мелкорозничной сети (киоски, аптечные пункты), всего сумма розничного оборота за день. Здесь же показываются бесплатные и льготные рецепты, определяется средняя стоимость одного рецепта, которая затем используется для перевода стационарной рецептуры в рецептурные номера. Сведения о количестве амбулаторных рецептов, их стоимости берут из журнала учета рецептуры (форма № 71-А), в котором ежедневно отражаются количество отпущенных экстемпоральных и готовых лекарств, включая льготные и бесплатные лекарства, их стоимость по видам и общая стоимость за день. Данные о безрецептурном отпуске, выручке мелкорозничной сети вносятся с отчетов кассира (форма № 32-А). При этом оборот по безрецептурному отпуску определяют по разнице между всей выручкой аптеки за день и стоимостью амбулаторной рецептуры.

Следующий раздел отчета аптеки за месяц – отчет о движении основных средств, малоценных и быстроизнашивающихся предметов (форма № 56-А). Данный отчет составляет материально ответственное лицо раздельно по основным средствам и по малоценным и быстроизнашивающимся предметам. На начало месяца в отчете показывают суммарный остаток числящихся па балансе аптеки основных средств, малоценных и быстроизнашивающихся предметов по первоначальной стоимости. Затем отражают движение этих средств, указав наименование предметов, инвентарные номера или единицу измерения, цену, количество и сумму по их приходу или расходу, по каждому предмету отдельно. В примечании указывают, согласно каким приходным или расходным документам отражается движение средств по аптеке. Определяют общую стоимость основных средств и малоценных и быстроизнашивающихся предметов по их приходу и расходу в целом за месяц, выводят остатки на конец месяца в стоимостном выражении. Отчет по форме № 56-A составляют ежемесячно или ежеквартально в двух экземплярах: первый с приложенными приходными и расходными документами, подтверждающими движение соответствующих средств в отчетном периоде, передается в учетно-контрольную группу или централизованную бухгалтерию под расписку бухгалтера на втором экземпляре, который остается у материально ответственного лица.

Движение лекарственного растительного сырья, вспомогательных и строительных материалов, топлива и прочих материальных ценностей, имеющихся в аптеке по номенклатуре, отражается в оборотной ведомости, которая прикладывается к месячному отчету. В оборотной ведомости указываются наименование лекарственного растительного сырья и прочих материальных ценностей, цена, остаток на начало месяца (количество и сумма), приход и расход (количество и сумма), выводится остаток на конец месяца (по количеству и сумме по каждому наименованию). Если в аптечной системе стабильная номенклатура лекарственного растительного сырья и других видов материальных ценностей, то для облегчения составления отчета о их движении наименования и цены этих предметов, товаров могут быть впечатаны в бланк типографским способом. Суммарные итоги оборотной ведомости: остатки, приход и расход по лекарственному растительному сырью, вспомогательным материалам, топливу и прочим ценностям – должны в суммовом выражении быть тождественны данным лицевой стороны товарного отчета (форма № 25-А) по видам этих ценностей.

Завершается месячный отчет справкой о заработной плате. В ней отражаются: сумма невыплаченной заработной платы на начало месяца, начисленной зарплаты на месяц, сумма премий; удержания, произведенные из зарплаты по видам; сумма невыплаченной зарплаты на конец месяца по аптеке; суммы отчислений органам социального страхования и в пенсионный фонд.

Все приходно-расходные документы оформляются перечнем, который прилагается вместе с документами к месячному отчету. В перечне указываются наименование документа, его сумма, делается отметка бухгалтерии. Отчет со всеми документами, подписанный руководителем и работником учетно-контрольной группы, передается в централизованную бухгалтерию вышестоящей организации.

Отчет аптеки и приложенные к нему документы проверяет работник централизованной бухгалтерии в присутствии заведующего аптекой или его заместителя. В исключительных случаях по распоряжению вышестоящей организации допускается пересылка отчета аптеки в централизованную бухгалтерию.

Представленный отчет аптеки тщательно проверяет работник централизованной бухгалтерии по приложенным к отчету документам, а работник учетно-контрольной группы (сектора) – по записям в книгах и по документам, имеющимся в аптеке (кассовые книги, выписки субрасчетного (текущего) счета, копии приходных и расходных документов, счета и т.п.). Исправления отчетных данных вносятся в оба экземпляра поступившего отчета, о чем в конце отчета делается отметка работником централизованной бухгалтерии. Не принятые от аптеки и возвращаемые ей документы указываются в конце месячного отчета. В конце отчета аптеки лицо, проверявшее его, вносит необходимые замечания и предложения.

Один экземпляр отчета, проверенный и утвержденный руководителем вышестоящей организации, возвращается аптеке.

Аптеки, находящиеся на централизованном учете, не составляют квартальных и годовых отчетов. Данные месячных отчетов по этим аптекам обобщаются и вышестоящих организациях (центральных районных аптеках, межрайконторах, аптечных управлениях), и окончательные результаты доводятся до сведения подведомственных аптек после анализа квартальных и годовых отчетов.

Вместе с тем аптеки, состоящие на неполном хозрасчете, дополнительно представляют в вышестоящие организации различные формы статистической месячной квартальной и годовой отчетности. Они заполняют такие формы отчетности: форма № 1-торг (аптечная) «Отчет о товарообороте за месяц»; форма № 3-с (аптечная) «Отчет о рецептуре и товарообороте» (квартальная, годовая); форма № 3-торг (здрав) «Отчет о поступлении, продаже и остатках товаров в розничной сети и на складах» (квартальная, годовая); форма № 1-заг (аптечная) «Отчет о ходе заготовок и остатках лекарственного растительного сырья» (почтовая – месячная); форма № 4-с «Отчет о кадрах» (годовая); форма № 5-торг «Отчет о выполнении плана по труда в торговле» (квартальная) и др.