Заполнение бланка товарного отчета необходимо для контроля за движением сопроводительной документации к товарам и материалам и, как правило, применяется при учете сальдовым методом. Данный отчет относится к первичной документации, поэтому к его оформлению необходимо относиться очень внимательно, тщательно следя за правильностью вносимых сведений.

ФАЙЛЫ

Скачать пустой бланк товарного отчёта .docСкачать образец заполнения товарного отчёта .doc

Зачем нужен товарный отчет

Отчет необходим для того, чтобы бухгалтерия могла убедиться в том, что все товары снабжены необходимыми учетными бумагами, а также сверить товарные остатки. Поскольку в нем отражается полная информация о движении товарно-материальных ценностей с приложением всех указанных в нем документов на конкретном участке предприятия, то сверка происходит в максимально короткие сроки. Отчет удобен еще и тем, что сведения о товарах вносятся в него в виде конкретных сумм, что дает возможность оперативно высчитывать итоговые финансовые данные по приходящим и уходящим товарам.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Правила оформления товарного отчета

Документ может быть написан как от руки, так и напечатан на компьютере, составляется он двух экземплярах, оба из которых обязательно подписываются ответственным лицом.

В случае допущения ошибок, возможно их исправление. Для этого достаточно аккуратно зачеркнуть неверные сведения, а сверху написать исправленный вариант, затем вписать сведения о лице, внесшем коррективы и проставить дату. Однако, если ошибок слишком много, лучше просто создать новый документ.

Ставить на отчете печать не обязательно, поскольку с 2016 года юридические лица имеют право не заверять оттисками печатей и штампов свои бумаги. Далее одна копия отчета передается специалистам отдела бухгалтерии (вместе с оригиналами всех внесенных в него документов), а вторая остается у составителя.

Отчет носит регулярный характер, а его периодичность утверждается руководителем предприятия в соответствии с его потребностями.

Во многом она зависит от того, насколько активен товарооборот в компании, а значит и насколько велико количество сопроводительных бумаг. Нумерация товарных отчетов идет с начала года и концом года заканчивается, без переноса на следующий отчетный период. Документ подлежит хранению по тем нормам, которые узаконены для такого рода первичных бумаг.

Пример заполнения формы ТОРГ-29

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

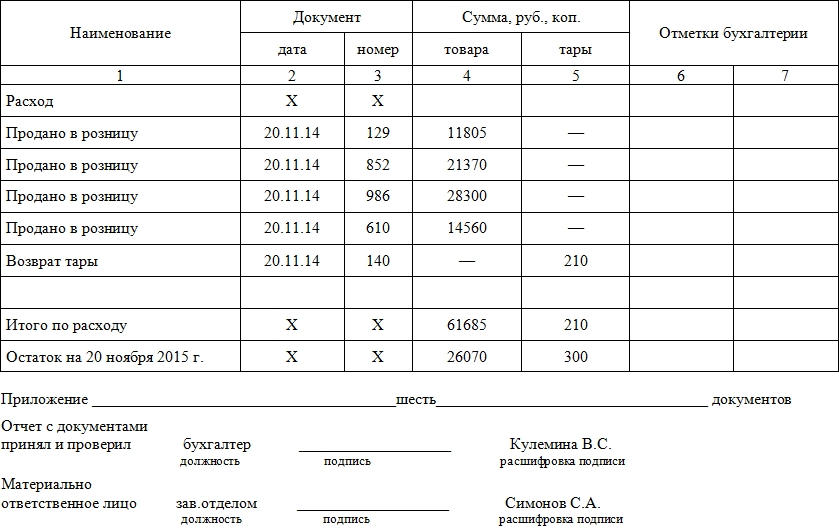

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

-

По окончании

отчетного периода (квартал, месяц)

материально-ответственные лица в

отделах, в мелкорозничной сети данные

о движении товара отражают в «Товарном

отчете». Отчет составляется в 2-х

экземплярах. -

В приходной части

товарного отчета: -

первой строкой

показывается остаток товара в двух

ценах (из товарного отчета за предыдущий

месяц). -

отражаются все

товарные накладные (в хронологическом

порядке), по которым поступали товары

в отчетом месяце. Указывается стоимость

товара по каждому документу по цене

приобретения и по розничным ценам. -

Отражается дооценка

по справке (т.е. дооценка по лабораторным

и фасовочным работам). -

Изготовление воды

очищенной и тарифы отражаются отдельной

графой. -

В конце раздела

подсчитываете итого по приходу и строка

остаток с приходом.

В

расходной части товарного отчета

отражается реализация товаров отдельно:

-

населению (по

итоговой графе ведомости «Реализация

розничных оборотов»), -

по бесплатному и

льготному отпуску (по реестру); -

отпуску учреждениям

здравоохранения на основании итоговой

графы «Оборотной ведомости по лицевым

счетам покупателей»). -

прочее выбытие

товара, использованного на хозяйственные

и другие нужны аптеки, согласно актами

на списание (по цене приобретения).

Подсчитывается итог

расходной части в розничных ценах.

Остаток на конец месяца рассчитывается

по формуле товарного баланса:

О2 = О1 + П

– Р,

где О1 – остаток

на начала месяца, П – приход товара, Р –

расход товара.

Подписывает товарный

отчет материально-ответственное лицо

и после проверки главный бухгалтер.

Один экземпляр передается в бухгалтерию,

другой материально-ответственному

лицу. Если аптека самостоятельный

хозяйствующий субъект, данные «Товарных

отчетов» материально-ответственных

лиц и первичных документов служат

основанием для отражения на счетах

бухгалтерского учета и составления

баланса аптечной организации.

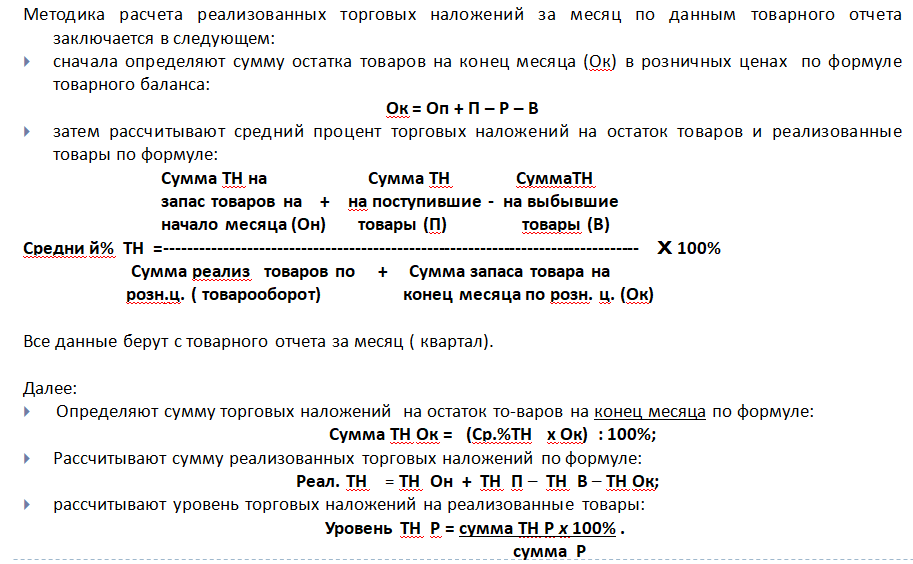

8.Учёт реализованных торговых наложений

Реализация товара в

аптечных организациях является основным

способом получения дохода, за счет

реализованных торговых наложений.

Поэтому, определение торговых наложений

в реализованном товаре, это важная

задача хозяйственного учета т.к. они

являются основным источником прибыли.

Они образуются за счет формирования

розничной цены на товар аптечного

ассортимента, с применением торговой

наценки к цене поступления либо цене

производителя товара. При этом различают:

Торговую наценку –

определенный % к цене закупки –

относительный показатель; абсолютный

показатель (в сумме) – это разница между

розничной и оптовой ценой.

Она формируется при

поступлении товара.

Цена закупки 10=00,

Розничная цена 13=00 Торговая надбавка

13 – 10 = 3=00

Торговая надбавка в

% = (3 руб : 10 руб) * 100% = 30%

Торговые наложения

– это разница между розничной и оптовой

ценой реализованного товара.

Торговые наложения

(ТН) учитываются в сумме 13руб. – 10

руб. = 3 руб.

По уровню – к сумме

реализации товаров (товарообороту) в

розничных ценах (уровень торговых

наложений).

В нашем примере при

реализации этой упаковки товара: (3

руб : 13 руб ) * 100% = 23%

(реализованные ТН или

доход, полученный от продажи этого

товара).

УТВЕРЖДАЮ

Заместитель Министра

здравоохранения

Российской Федерации

А.Е.ВИЛЬКЕН

14 мая 1998 года

СОГЛАСОВАНО

Зам. Начальника Управления

организации обеспечения

лекарствами и медицинской техникой

Э.Н.НЕКРАСОВ

12 мая 1998 года

Начальник Управления научных

и образовательных медицинских

учреждений

В.И.СЕРГИЕНКО

13 мая 1998 года

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ДЛЯ ПРАКТИЧЕСКИХ И НАУЧНЫХ РАБОТНИКОВ

N 98/124

О ВНУТРИВЕДОМСТВЕННОМ ПЕРВИЧНОМ УЧЕТЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ И ДРУГИХ МЕДИЦИНСКИХ ТОВАРОВ В ОРГАНИЗАЦИЯХ РОЗНИЧНОЙ ФАРМАЦЕВТИЧЕСКОЙ (АПТЕЧНОЙ) СЕТИ ВСЕХ ОРГАНИЗАЦИОННО – ПРАВОВЫХ ФОРМ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Введение

В новых экономических условиях фармацевтические (аптечные) розничные организации самостоятельно регистрируются как юридические лица с открытием в банке расчетных счетов, составляют бухгалтерские балансы, рассчитываются с государством по налогам. Бухгалтерская отчетность фармацевтических организаций розничного звена (аптек) отличается специфичностью из-за большой номенклатуры и особенностей учета реализуемых по рецептам и без рецептов лекарственных средств и другой медицинской продукции населению, лечебным и профилактическим учреждениям.

При разработке учетной политики фармацевтические розничные организации руководствуются Законами Российской Федерации, нормативными актами и методическими указаниями Министерства финансов Российской Федерации, Министерства экономики Российской Федерации, указаниями Государственной налоговой службы, приказами, методическими рекомендациями и указаниями Министерства здравоохранения Российской Федерации. На основе вышеуказанных нормативных актов федеральных ведомств разработаны методические рекомендации учета движения лекарственных средств и других медицинских товаров на основе натуральных измерений в денежном выражении по типовым внутриведомственным формам первичных документов при соблюдении единообразия учета и унификации отчетности в фармацевтических розничных организациях всех форм собственности.

С учетом территориальных особенностей органам исполнительной власти субъектов Российской Федерации предоставлено право самостоятельно решать организационно – экономические вопросы. В помощь органам управления фармацевтической службы разработаны методические рекомендации по внутриведомственному первичному учету лекарственных средств и других медицинских товаров в розничных фармацевтических организациях, находящихся на территории Российской Федерации.

Описание метода

Методические рекомендации разработаны для использования в практической деятельности розничных аптек всех организационно – правовых форм, работающих в новых экономических условиях фармацевтического рынка.

Впервые разработаны рекомендации с едиными методическими подходами по учету всей номенклатуры медицинской продукции, в том числе: лекарственные средства, гомеопатические лекарственные препараты, перевязочные средства, вспомогательные материалы, парафармацевтическая продукция, детское и диетическое питание, средства профилактической гигиены и косметики, минеральные воды, изделия медицинского назначения для обеспечения здорового образа жизни, предметы очковой оптики, реактивы и диагностические средства, предметы ухода за больными, посуда для медицинских целей, медицинские приборы и инструменты, стоматологические и зубопротезные инструменты и материалы, тара, литература фармацевтическая, медицинская и другие товары.

В соответствии с Законом Российской Федерации от 21.11.96 N 129-ФЗ “О бухгалтерском учете”, нормативными актами и методическими указаниями Минфина России, Минздрава России, в целях упорядочения учета движения лекарственных средств, изделий медицинского назначения, парафармацевтической продукции и других товаров в фармацевтических (аптечных) организациях, осуществляющих фармацевтическую деятельность по розничной реализации, предложены основные положения по учету товарно – материальных ценностей в натуральных измерениях и в денежном выражении по внутриведомственным формам первичных учетных документов.

Методические рекомендации состоят из четырех разделов.

1. Методические рекомендации “О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно – правовых форм, расположенных на территории Российской Федерации”

1.1. Общие положения внутриведомственного первичного учета лекарственных средств и других медицинских товаров

1.1.1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

1.1.2. При заполнении форм первичных учетных документов движения лекарственных средств и других товарно – материальных ценностей необходимо обеспечить единообразие учета и отчетности в розничных аптечных организациях.

1.1.3. Учет движения лекарственных средств, изделий медицинского назначения, парафармацевтической продукции ведется суммарно на основе натуральных измерений (количественных) в денежном выражении в соответствии с действующими приказами и инструкциями, в валюте Российской Федерации.

1.1.4. Формы первичных учетных документов, по которым не предусмотрены типовые формы для внутренней бухгалтерской отчетности, утверждаются приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета в розничных фармацевтических (аптечных) организациях.

Первичные учетные документы, фиксирующие факт совершения хозяйственных операций, являются основанием для записей в регистрах бухгалтерского учета, должны содержать обязательные реквизиты:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции;

– личные подписи указанных лиц.

1.1.5. Первичный учетный документ должен быть составлен в момент совершения операции, а если не представляется возможным, непосредственно после ее окончания.

1.1.6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учетные документы.

1.1.7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации, могут быть внесены символы штрихового кодирования.

При автоматизированном учете поступления движения товарно – материальных ценностей аптечной организации следует также использовать формы внутриведомственной первичной документации и оформлять их в виде журналов по мере заполнения машинограмм. Листы нумеруются в порядке возрастания и брошюруются. Все листы машинограмм проверяются на правильность их составления и подписываются ответственными лицами. По истечении года они оформляются в журналы, опечатываются с указанием количества листов за год и заверяются подписью руководителя организации.

При необходимости организация обязана изготовлять за свой счет копии этих документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

1.1.8. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

1.1.9. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

1.1.10. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержания в них данных обеспечивают лица, составившие и подписавшие эти документы.

1.1.11. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут быть внесены лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

1.1.12. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

1.1.13. Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

1.1.14. Первичные учетные документы аптечная организация обязана хранить в течение сроков, устанавливаемых правилами государственного архивного дела, но не менее пяти лет.

1.2. Учет готовых лекарственных средств промышленного производства

1.2.1. К готовым лекарственным средствам промышленного производства относятся готовые лекарственные средства, зарегистрированные в Государственном реестре лекарственных средств Министерства здравоохранения Российской Федерации и разрешенные к отпуску как по рецептам, так и без рецепта врача.

1.2.2. За одно готовое лекарственное средство промышленного производства принимают оригинальную единичную упаковку (заводскую, фабричную и т.д.) в готовом для отпуска населению виде (конвалюта, флакон, лента, банка, пакет, ампула, несколько ампул в упаковке и др.).

1.2.3. Учет готовых лекарственных средств, отпущенных населению, ведется на основе натуральных измерений в денежном выражении по кассовым контрольным лентам (на основании Положения по применению контрольно – кассовых машин при осуществлении денежных расчетов с населением), а также по требованиям – накладным лечебно – профилактических учреждений, по выписанным покупателям счетам, по счетам мелкорозничной сети при безналичном расчете.

При замене устаревших контрольно – кассовых машин на прогрессивные с фискальной памятью рекомендуется использование в розничных фармацевтических организациях контрольно – кассовых машин с применением технологии штрихового кодирования медицинской продукции.

1.3. Учет лекарственных средств индивидуального изготовления

1.3.1. За одно лекарственное средство индивидуального изготовления принимается лекарство в единичной упаковке, изготовленное по одной прописи рецепта или требования, полностью оформленное в соответствии с установленными правилами нормативных документов Минздрава России по оформлению лекарственных средств.

1.3.2. Учет индивидуальных лекарственных средств ведется путем регистрации заказанных лекарственных средств по квитанциям или в Рецептурном журнале за соответствующий отчетный период.

1.3.2.1. Квитанция заполняется при приеме рецепта для индивидуального изготовления лекарственного средства в одном экземпляре.

1.3.2.2. Рецептурный журнал ведется в розничных аптечных организациях с небольшим объемом работы для учета индивидуального изготовления лекарственных средств (бесквитанционный метод). В графе 2 “Номер рецепта” проставляется номер рецепта по порядку с начала рабочего дня (смены), и в конце рабочего дня (смены) подсчитываются итоги по графам, т.е. количество индивидуально изготовленных лекарственных форм и их стоимость.

При осуществлении денежных расчетов с населением за лекарства индивидуального изготовления с помощью контрольно – кассовых машин с фискальной памятью их учет рекомендуется вести по кассовой ленте (фискальному чеку, записям Книги кассира – операциониста).

1.3.3. Учет изготовленных в аптеке лекарственных средств по стационарной рецептуре осуществляется по накладным, требованиям в натуральных показателях и в стоимостном выражении.

1.3.4. Отдельной строкой в Рецептурном журнале или при регистрации заказанных лекарств по квитанциям указывается стоимость дистиллированной воды, если она включена в пропись рецепта, тарифа за изготовление лекарства.

1.4. Учет внутриаптечной заготовки и фасовки лекарственных средств

1.4.1. За одно лекарственное средство, изготовленное в аптеке в порядке внутриаптечной заготовки и фасовки, принимается лекарство в единичной упаковке в готовом для отпуска виде, оформленное в соответствии с установленными правилами нормативных документов Минздрава России по оформлению лекарственных средств.

1.4.2. Учет лекарственных средств внутриаптечной заготовки и фасовки, изготовление концентратов и полуфабрикатов отражаются в “Журнале учета лабораторных и фасовочных работ” (может быть два отдельных журнала) в целом по организации или по отделу аптеки.

Ежемесячно составляется справка о дооценке, уценке по лабораторно – фасовочным работам, стоимости дистиллированной воды, тарифе за изготовление.

1.4.3. Цена лекарства внутриаптечного изготовления состоит из стоимости лекарственных ингредиентов, в том числе стоимости дистиллированной воды, если она включена в пропись рецепта, стоимости аптечной посуды, стоимости вспомогательных материалов (пробок, колпачков, этикеток и т.п.), тарифа за изготовление лекарства.

1.5. Учет лекарственных средств, подлежащих предметно – количественному учету, в фармацевтических (аптечных) организациях

1.5.1. В соответствии с Приказом Министерства здравоохранения Российской Федерации N 326 от 10.11.97 “О правилах выписывания рецептов на лекарственные средства и их отпуске” (номер регистрации в Минюсте России 1503 от 06.04.98) и Приказом Министерства здравоохранения Российской Федерации N 330 от 12.11.97 “О мерах по улучшению учета, хранения, выписывания и использования наркотических лекарственных средств” (номер регистрации в Минюсте России 07-08-2292-97 от 24.12.97) учет лекарственных средств, подлежащих предметно – количественному учету в фармацевтических (аптечных) организациях, осуществляется в следующем порядке:

– перечень наркотических лекарственных средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации;

– лекарственные средства, входящие в список N 1 “Сильнодействующие вещества” ПККН;

– лекарственные средства, входящие в список N 2 “Ядовитые вещества” ПККН;

– апоморфина гидрохлорид, атропина сульфат, гоматропина гидрохлорид, дикаин, лития оксибутират, пахикарпина гидройодид списков А и Б.

1.5.2. Этиловый спирт.

1.5.3. Предметно – количественный учет перечисленных лекарственных средств отражается в “Книге учета наркотических и других лекарственных средств, подлежащих предметно – количественному учету”.

Книга учета должна быть пронумерованной, прошнурованной, опломбированной и заверенной подписью и печатью руководства органа управления фармацевтическими (аптечными) организациями субъекта Российской Федерации по прилагаемой форме.

1.5.4. Книга заводится на год. На первой странице указываются лекарственные препараты, подлежащие предметно – количественному учету. Для каждой лекарственной формы, дозировки, фасовки лекарственного препарата отводится отдельный лист (разворот). Указываются единицы учета для каждого препарата. Исправления зачеркиваются и заверяются подписью материально ответственного лица. Поступление отражается по каждому приходному документу в отдельности с указанием номера и даты. Расход записывается дневными итогами (ежедневные записи) и подразделением на отпуск по амбулаторной рецептуре и отпуск лечебно – профилактическим учреждениям, аптечным пунктам и отделам аптеки.

1.5.5. На 1-е число каждого месяца уполномоченное материально ответственное лицо сверяет фактическое наличие учитываемых лекарственных средств с книжным остатком. При инвентаризации товарно – материальных ценностей аптеки (отдела аптеки) устанавливаются фактические остатки этих лекарственных средств, на что составляется отдельная инвентаризационная опись. В случае выявления отклонений при снятии фактических остатков от книжных данных заведующий аптекой обязан немедленно поставить об этом письменно в известность орган управления фармацевтическими (аптечными) организациями субъекта Российской Федерации, который в 3 – 5-дневный срок должен провести служебное расследование.

1.5.6. Использованные учитываемые рецептурные бланки должны храниться в сейфе в подшитом, опечатанном, прошнурованном по месяцам и годам виде в течение пяти лет.

1.5.7. Регулярно два раза в год в установленном порядке учитываемые лекарства с истекшим сроком годности, сданные родственниками больных, а также бой и брак подлежат списанию и уничтожению в присутствии представителей органа управления фармацевтической службы, органов УВД и санитарного надзора.

1.5.8. При осуществлении деятельности, связанной с движением лекарственных средств, подлежащих предметно – количественному учету, и спирта этилового, любые операции, в результате которых изменяются их количество и состояние, подлежат регистрации в “Книге” материально ответственными лицами, уполномоченными на это приказом руководителя организации. Указанная “Книга” хранится после внесения в нее последней записи согласно установленных правил государственного архивного дела.

1.6. Учет лекарственных средств и медицинских товаров, выданных по рецептам бесплатно или на льготных условиях

1.6.1. Бесплатный и льготный отпуск лекарственных средств и изделий медицинского назначения производится согласно действующих федеральных, региональных нормативных документов (постановлений, распоряжений, приказов, инструкций).

1.6.2. Учет лекарственных средств и медицинских товаров отражается в натуральных измерениях в денежном выражении за соответствующий период, может классифицироваться по лечебно – профилактическим учреждениям, отделам аптеки (рецептурно – производственный, готовых форм и т.п.) в соответствии с утвержденной учетной политикой организации.

1.6.3. Лекарственные средства, выданные по рецептам бесплатно или на льготных условиях, учитываются в “Сводном реестре рецептов на бесплатный и льготный отпуск”. Сводный реестр подписывается руководителем аптечной организации и бухгалтером.

1.6.4. Оплата лекарственных средств и медицинских товаров производится органами здравоохранения на основании выписанных аптечной организацией счетов с приложением реестров на отпущенные по рецептам лекарственные средства бесплатно или на льготных условиях.

1.6.5. Первые экземпляры счета и сводного реестра направляются плательщику на оплату в определенные договором сроки, вторые экземпляры вместе с рецептами остаются в аптечной организации для отчета.

1.6.6. Рецепты на лекарственные средства и медицинские товары, отпущенные бесплатно или со скидкой, хранятся в аптечных учреждениях согласно правил государственного архивного дела.

1.7. Учет лекарственных средств и другой медицинской продукции (изделий медицинского назначения, перевязочных средств, парафармацевтической продукции, тары и других товаров), выданных лечебным и профилактическим учреждениям

1.7.1. Аптечные организации, осуществляющие отпуск лекарственных средств и другой медицинской продукции здравпунктам, детским садам, аптечным киоскам и аптечным пунктам, организованным от аптек, и т.д., составляют отчет по типовым внутриведомственным формам первичного учета по группам товаров.

1.7.2. Лекарственные средства учитывают:

– лекарства индивидуального изготовления;

– готовые лекарственные средства в оригинальной упаковке;

– субстанции лекарственных средств или ангро.

1.7.3. Перевязочные средства (бинты, марлевые салфетки, вата, марля, клеенка и др.) отражают в первичных документах в штуках, метрах и т.д.

1.7.4. Изделия медицинского назначения, предметы ухода за больными (бужи, катетеры, пузыри для льда, калоприемники, мочеприемники, шприцы, перчатки резиновые, жгуты и др.) учитывают в штуках, упаковках, парах, комплектах и т.д.

1.7.5. Парафармацевтические средства (биологически активные добавки к пище – нутрицевтики и парафармацевтики, аналогичные им товары), лечебно – косметические товары, минеральные воды, диетическое и детское питание и др. учитывают в штуках, упаковках и т.д.

1.7.6. Тара (баллоны для кислорода; ящики стандартные, инвентарные, оборотные, почтовые; деревянные клетки; марлевые мешки; баллоны стеклянные и др.) учитывают в штуках.

1.7.7. Другие товары: вспомогательный материал (фильтровальная бумага, бумажные капсулы, полиэтиленовые и бумажные пакеты и др.) учитывают в тыс. штук; упаковочные и укупорочные материалы учитывают в штуках, парах, метрах и его долях; литература фармацевтическая, санитарно – просветительная, медицинская учитывается в штуках.

1.7.8. Учет движения лекарственных средств, другой медицинской продукции ведется по требованиям – накладным. В целом по аптечной организации составляют “Реестр выписанных покупателям требований – накладных (счетов)”, ведут “Журнал учета оптового отпуска и расчетов с покупателями” и “Оборотную ведомость по лицевым счетам покупателей и прочим расчетам”.

1.7.9. Стоимость платных фармацевтических услуг, оказываемых аптечными организациями: прокат изделий медицинского назначения; отправка и оформление наложенным платежом лекарственных средств и изделий медицинского назначения по заказу отдельных лечебно – профилактических учреждений или индивидуальных заказчиков; другие фармацевтические услуги, отражают также в первичных формах учета.

2. Перечень внутриведомственных форм первичных учетных документов организаций розничной фармацевтической (аптечной) сети

| N п/п | N формы | Наименование формы | Формат | Вид изделия и работы | Объем (число листов) | Сорт бумаги |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Прием товарно – материальных ценностей | ||||||

| 1. | А-1.1 | Штамп приема | А 6 | |||

| 2. | A-1.2 | Акт об установленном расхождении в количестве и качестве при приеме товара | A 3 | Бланк | писчая | |

| 3. | А-1.3 | Удостоверение | А 5 | Блокнот в окантовке | 100 | писчая |

| 4. | А-1.4 | Акт о приеме медицинского товара, поступившего без счета поставщика | А 4 | Бланк | писчая | |

| 5. | А-1.5 | Приемная квитанция (по приему лекарственного растительного сырья от населения) | А 3 | Книга, переплет N 2 | 48 | писчая, писчая цветная |

| 6. | А-1.6 | Акт на перевод в товар лекарственного растительного сырья | А 4 | Бланк | писчая | |

| 7. | А-1.7 | Ведомость покупки стеклянной посуды, бывшей в употреблении | А 4 | Бланк | писчая | |

| 8. | А-1.8 | Журнал регистрации счетов поступления товаров по группам | А 3 | Книга, переплет N 2 | 48 | писчая, писчая цветная |

| 9. | А-1.9 | Стеллажная карточка | А 5 | Бланк | писчая | |

| 10. | А-1.10 | Протокол согласования свободной отпускной цены (тарифа) на продукцию, товары и услуги | А 4 | Бланк | писчая | |

| 11. | А-1.11 | Реестр свободных розничных цен | А 4 | Бланк | писчая | |

| 12. | А-1.12 | Заказ – требование | А 4 | Бланк | писчая | |

| 13. | А-1.13 | Товарно – транспортная накладная | А 4 | Бланк | писчая | |

| 14. | А-1.14 | Сопроводительный (упаковочный лист) | А 5 | Бланк | писчая | |

| 15. | А-1.15 | Упаковочный вкладыш | А 5 | Бланк | писчая | |

| 2. Движение товарно – материальных ценностей | ||||||

| 1. | А-2.1 | Рецептурный журнал | А 4 | Книга, переплет N 2 | 48 | писчая |

| 2. | А-2.2 | Квитанция на заказанное лекарство | А 6 | Блокнот в окантовке | 100 | газетная |

| 3. | А-2.3 | Книга учета наркотических и других лекарственных средств, подлежащих предметно – количественному учету | А 3 | Книга, переплет N 2 | 48 | писчая |

| 4. | А-2.4 | Сличительная ведомость на наркотические и другие лекарственные средства, подлежащие предметно – количественному учету | А 4 | Бланк | писчая | |

| 5. | А-2.5 | Сводный реестр рецептов на бесплатный и льготный отпуск | А 5 | Блокнот в окантовке | 100 | писчая |

| 6. | А-2.6 | Журнал учета рецептуры | А 4 | Книга, переплет N 2 | 48 | писчая |

| 7. | А-2.7 | Журнал учета лабораторных и фасовочных работ | А 3 | Книга, переплет N 2 | 48 | писчая |

| 8. | А-2.8 | Справка о дооценке и уценке по лабораторно – фасовочным работам, реализации услуг | А 5 | Блокнот в окантовке | 100 | газетная |

| 9. | А-2.9 | Обязательство на принятые напрокат медицинские товары | А 4 | Бланк | писчая, писчая цветная | |

| 10. | А-2.10 | Журнал выдачи медицинских товаров напрокат | А 4 | Книга, переплет N 2 | 48 | писчая |

| 11. | А-2.11 | Справка о нормативном расходе вспомагательных материалов | А 5 | Блокнот в окантовке | 100 | писчая |

| 12. | А-2.12 | Акт о переоценке товаров | А 4 | Бланк | писчая | |

| 13. | А-2.13 | Журнал учета расхода медицинских товаров на хозяйственные нужды | А 4 | Книга, переплет N 2 | 48 | писчая |

| 14. | А-2.14 | Акт о списании средств на хозяйственные нужды | А 5 | Бланк | писчая | |

| 15. | А-2.15 | Журнал учета медицинских товаров, израсходованных для оказания первой медицинской помощи | А 4 | Книга, переплет N 2 | 48 | писчая |

| 16. | А-2.16 | Справка об использовании товаров для оказания первой медицинской помощи | А 5 | Блокнот в окантовке | 100 | писчая |

| 17. | А-2.17 | Расчет естественной убыли товаров | А 5 | Бланк | писчая | |

| 18. | А-2.18 | Акт о порче товарно – материальных ценностей | А 4 | Бланк | писчая | |

| 19. | А-2.19 | Журнал учета оптового отпуска и расчетов с покупателями | А 3 | Книга, переплет N 2 | 48 | писчая |

| 20. | А-2.20 | Требование – накладная | А 4 | Бланк | писчая | |

| 21. | А-2.21 | Счет | А 4 | Бланк | писчая | |

| А-2.21(а) | Счет – фактура | А 4 | Бланк | писчая | ||

| 22. | А-2.22 | Реестр выписанных покупателям требований – накладных (счетов) | А 4 | Бланк | писчая | |

| 23. | А-2.23 | Оборотная ведомость по лицевым счетам покупателей и прочим расчетам | A 4 | Бланк | писчая | |

| 24. | А-2.24 | Ведомость движения медицинских товаров за межинвентаризационный период | A 4 | Бланк | писчая | |

| 25. | А-2.25 | Сводная ведомость движения медицинских товаров | А 4 | Бланк | писчая | |

| 26. | А-2.26 | Товарный отчет (мелкорозничной сети) | А 5 | Блокнот в окантовке | 100 | писчая |

| 27. | А-2.27 | Карточка движения товара по аптеке (отделу запасов) | А 5 | Бланк | писчая | |

| 28. | А-2.28 | Товарный отчет | А 4 | Бланк | писчая |

3. Внутриведомственные формы первичных учетных документов организаций розничной фармацевтической (аптечной) сети

Форма N А-1.1

ШТАМП ПРИЕМА

Дата приема ______________________________________________________

Наименование организации _________________________________________

Отдел

__________________________________________________________________

Цены проверил ____________________________________________________

(подпись)

Товарно - материальные ценности по количеству и качеству проверены

по счету N _________________________ от __________________________

На сумму _______________________________________________ проверены

Товар по счету получен полностью

Принял ___________________________________________________________

(подпись материально ответственного лица или лиц)

Форма N А-1.2

Утверждаю

Руководитель _______________

(Ф.И.О.)

____________________________

(подпись)

"__" _________ 19__ г.

АКТ

ОБ УСТАНОВЛЕННОМ РАСХОЖДЕНИИ В КОЛИЧЕСТВЕ И КАЧЕСТВЕ

ПРИ ПРИЕМКЕ ТОВАРА

ОТ "___" _____________ 19__ Г.

Наименование организации _________________________________________

__________________________________________________________________

Адрес ____________________________________________________________

Место составления акта ___________________________________________

Начало приема ________________________ час. ________________ мин.

Окончание приема _____________________ час. ________________ мин.

Комиссия в составе _______________________________________________

__________________________________________________________________

__________________________________________________________________

в присутствии представителя ______________________________________

(удостоверение N _______________ от "___" ___________ 19__ г.

произвела прием товара и установила:

1. Наименование и адрес грузоотправителя _________________________

__________________________________________________________________

2. Счет поставщика N ___________ от "___" ___________ 19__ г.

3. Договор N ___________________ от "___" ____________19__ г. на

поставку продукции

4. Груз отправлен "___" ____________ 19__ г. в контейнере, вагоне,

автофургоне N ________________ по накладной N ____________________

---------

квитанции

со ст.______________________ в количестве ________________________

мест массой брутто _______________ кг.

5. Груз прибыл на ст. _________________ "___" ____________ 19__ г.

выкуплен "___" ___________ 19__ г. и доставлен в аптеку.

6. Результаты приема

(сумма указывается по ценам приобретения)

N |

Наименование |

Серия |

Количество |

Единица |

Оптовая |

По документам |

Фактически |

||

|

|

|

||||||||

количество |

сумма |

количество |

сумма |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Недостача |

Бой |

Брак |

Излишки |

||||||||

в пределах |

сверх норм |

в пределах |

сверх |

||||||||

количество |

сумма |

количество |

сумма |

количество |

сумма |

количество |

сумма |

количество |

сумма |

количество |

сумма |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

X |

|

X |

|

X |

|

X |

|

X |

|

X |

|

Итого: |

|

|

|

По остальным товарам, перечисленным в счете поставщика,

расхождений в качестве и количестве нет.

Члены комиссии ______________________________________________

(подпись) (Ф.И.О.)

"__" ______ 19__ г. ______________________________________________

(подпись) (Ф.И.О.)

Форма N А-1.3

Штамп

организации

УДОСТОВЕРЕНИЕ

Выдано ___________________________________________________________

__________________________________________________________________

в том, что он (она) уполномочен в качестве независимого

представителя участвовать в приеме _______________________________

__________________________________________________________________

поступившего в адрес аптеки от ___________________________________

__________________________________________________________________

__________________________________________________________________

по счету N ____________________ от "____" ________________ 19__ г.

по накладной N ___________________________________________________

Основание: решение незаинтересованной или общественной

организации от "__" ______________ 19__ г.

протокол N ________________________________________

Руководитель организации _________________________________________

(подпись) (Ф.И.О.)

выдавшей удостоверение "__" _______________ 19__ г.

Форма N А-1.4

АКТ

О ПРИЕМЕ МЕДИЦИНСКОГО ТОВАРА,

ПОСТУПИВШЕГО БЕЗ СЧЕТА ПОСТАВЩИКА

ОТ "__" ______________ 19__ Г.

Наименование организации _________________________________________

Комиссия в составе _______________________________________________

(должность, Ф.И.О.)

__________________________________________________________________

произвела прием грузов "__" ______________ 19__ г. от ____________

________________ со станции ______________________________________

(поставщик) (пристани)

по транспортным накладным N ______________________________________

По транспортным документам значится ______________________________

____________ мест. Вес на станции отправления ________________ кг.

Вес на станции назначения ____________________________________ кг.

Состояние упаковки _______________________________________________

Коммерческий акт составлен за N ________ от "__" _________ 19__ г.

N |

Наименование |

Серия |

Количество |

Единица |

Счетом, весом |

Стоимость |

||||

брутто |

нетто |

розничная |

оптовая |

|||||||

цена |

сумма |

цена |

сумма |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

Члены комиссии: _________________________________________________

(подпись) (Ф.И.О.)

_________________________________________________

(подпись) (Ф.И.О.)

Товар принял _____________________________________________________

(подпись материально ответственного лица)

Примечание. При поступлении груза автотранспортом в строке "со

станции (пристани)" заполняется номер автомашины.

Форма N А-1.5

| Наименование организации | |||||||||||

| Отдел | |||||||||||

| ПРИЕМНАЯ КВИТАНЦИЯ | |||||||||||

| от “___” _____________ 19__ г. | |||||||||||

| Принято от | Расходный кассовый | число | месяц | год | |||||||

| ордер N | |||||||||||

| (фамилия, имя, отчество) | |||||||||||

| Проживающего | |||||||||||

| корреспондирующий счет, субсчет |

шифр аналитического учета |

сумма | шифр целевого назначения |

||||||||

| (адрес) | |||||||||||

| Организация (место работы, учебы) |

| N п/п | Наименование лекарственного растительного сырья | Единица измерения (код) |

Количество | Стоимость | |||

| розничная | оптовая | ||||||

| цена | сумма | цена | сумма | ||||

| Итого: | X | X | |||||

| Итого: | |||||||

| (сумма по оптовой (заготовительной) цене прописью) | |||||||

| Лекарственное сырье | Лекарственное сырье | ||||||

| принял | сдал | ||||||

| Выдать | |||||||

| (фамилия, имя и отчество сдатчика лекарственного сырья) | |||||||

| (сумма по оптовой (заготовительной) цене прописью) | |||||||

| Руководитель | Бухгалтер | ||||||

| Получил | руб. | ||||||

| (прописью) | |||||||

| Сдатчик | |||||||

| “__” ______________ 19__ г. |

Форма N А-1.6

| Наименование организации | |

| Отдел | |

| АКТ НА ПЕРЕВОД В ТОВАР ЛЕКАРСТВЕННОГО РАСТИТЕЛЬНОГО СЫРЬЯ ОТ “___” _______________ 19__ Г. |

|

| Комиссия в составе: председатель _________ члены комиссии ________ ____________ на основании приказа от “__” _________ 19__ г. N ___ составила акт на списание заготовленного лекарственного растительного сырья и оприходование лекарственных средств на счет “Товары” |

| N п/п | Код ОКП товара | Наименование товара | Серия | Единица измерения | Количество | Стоимость | N анализа | |||

| розничная | оптовая | |||||||||

| цена | сумма | цена | сумма | |||||||

| Итого: |

| Председатель комиссии | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Члены комиссии: | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Материально ответственное лицо | |||||

| (должность) | (подпись) | (Ф.И.О.) |

Форма N А-1.7

| Наименование организации | |

| Отдел |

ВЕДОМОСТЬ ПОКУПКИ СТЕКЛЯННОЙ ПОСУДЫ, БЫВШЕЙ В УПОТРЕБЛЕНИИ

ЗА ________________ 19__ Г.

| N п/п | Дата приемки | Общее количество купленной посуды | В том числе по емкости | |||||||||||

| до 50 мл | свыше 50 до 400 мл | свыше 400 мл до 500 мл | ||||||||||||

| количество | стоимость | количество | стоимость | количество | стоимость | количество | стоимость | |||||||

| закупочная | розничная | закупочная | розничная | закупочная | розничная | закупочная | розничная | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Стоимость купленной посуды | Посуду принял (подпись) | |

| по закупочной цене | по розничной цене | |

| 16 | 17 | 18 |

| Итого | ||

| Руководитель | Оплату произвел | |

Форма N А-1.8

| Наименование организации | |

| Отдел |

ЖУРНАЛ РЕГИСТРАЦИИ СЧЕТОВ ПОСТУПЛЕНИЯ ТОВАРОВ ПО ГРУППАМ

ЗА _____________________ 19__ Г.

| N п/п | Счет | Наименование поставщика | Стоимость товара по группам | |||||||||||||

| N | Дата | медикаменты и субстанции | перевязочные материалы и предметы ухода за больными | вспомогательные материалы | парафармацевтическая продукция | очковая оптика | прочее | |||||||||

| розничная | оптовая | |||||||||||||||

| всего | в том числе ангро | |||||||||||||||

| розничная | оптовая | розничная | оптовая | розничная | оптовая | розничная | оптовая | розничная | оптовая | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Тара | Транспортные расходы | Всего стоимость товара | В том числе стоимость | ||||

| розничная | оптовая | надбавки | акциза | лицензионного сбора | налога на добавленную стоимость | ||

| 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 |

и т.д. до конца страницы

Итого за месяц

Форма N А-1.9

СТЕЛЛАЖНАЯ КАРТОЧКА

| Лекарственные средства | Единица измерения | Количество | Цена | Серия | Анализ | Дата истечения срока годности | ||||

| наименование | код ОКП | штрих-код | код | наименование | розничная | оптовая | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Форма N А-1.10

Руководитель предприятия Руководитель предприятия

(объединения) - потребителя (объединения) - изготовителя

(заказчика) (поставщика)

___________________________

___________________________

___________________________

___________________________

Подпись руководителя Подпись руководителя

предприятия (объединения) - предприятия (объединения) -

потребителя (заказчика) изготовителя (поставщика)

___________________________ ___________________________

___________________________ ___________________________

"__" _____________ 19__ г. "__" _____________ 19__ г.

М.П. М.П.

ПРОТОКОЛ

СОГЛАСОВАНИЯ СВОБОДНОЙ ОТПУСКНОЙ ЦЕНЫ

(ТАРИФА) НА ПРОДУКЦИЮ, ТОВАРЫ И УСЛУГИ

_________________________________________

(наименование предприятия - изготовителя)

____________________________________________________

(наименование предприятия - потребителя на поставку)

(ОКАЗАНИЕ УСЛУГ) _________________________________

__________________________________________________

(наименование продукции (услуг))

Примечание.

N |

Наименование |

Артикул, |

Техническая |

Единица |

Свободная |

Свободная цена |

Размер |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Графа 7 заполняется при приобретении продукции (товаров) через снабженческо - сбытовые и другие предприятия (организации).

Форма N А-1.11

| (наименование предприятия (продавца), регистрирующего свободные розничные цены) |

||

| от ____________ 19__ г. N ______ | ||

| РЕЕСТР | ||

| СВОБОДНЫХ РОЗНИЧНЫХ ЦЕН | ||

| (наименование товара) |

| N п/п | Наименование и краткая характеристика товаров | Артикул, марка, тип | Объем партии | Свободная отпускная цена предприятия изготовителя и свободная цена поступления (закупки) | Снабженческо – сбытовая надбавка (в случае ее регулирования), сумма или процент | Свободная розничная цена за единицу продукции (товара) | Размер торговой надбавки (сумма или процент) | Новая свободная розничная цена в случае ее изменения за единицу продукции (товара) и дата введения или новый размер торговой надбавки |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Руководитель (владелец) предприятия (продавца) | (подпись) |

| “__” _____________ 19__ г. |

Форма N А-1.12

| ЗАКАЗ – ТРЕБОВАНИЕ | ||||||||

| Грузополучатель | код | |||||||

| Отдел | код | |||||||

| Грузоотправитель | код | |||||||

| код | код | |||||||

| Плательщик | Вид операции |

| N строки | Код товара | Фактически подлежит отпуску | Цена | Наименование товара (код) | Единица измерения (код) | Затребовано | Разрешено | |

| оптовая | розничная | |||||||

| 01 | ||||||||

| 02 | ||||||||

| 03 | ||||||||

| 04 | ||||||||

| 05 | ||||||||

| 06 | ||||||||

| 07 | ||||||||

| 08 | ||||||||

| 09 | ||||||||

| 10 | ||||||||

| и т.д. | ||||||||

| Руководитель организации | Работник, ответственный за распределение и реализацию медтоваров |

|||||||

| Начальник отдела снабжения (склада) | Заведующий отделом хранения | |||||||

ТОВАРНО - ТРАНСПОРТНАЯ НАКЛАДНАЯ |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дата |

|

||

лист |

|

|

|

|

|

||

|

|

|

|

код |

Отдел |

|

|

|

Грузоотправитель |

|

|

|

|

|

|

|

Грузополучатель |

|

|

|

|

|

|

|

Плательщик |

|

|

|

|

|

|

|

__________________________________________________________________

(наименование учреждения, адрес)

Расчетный счет Госбанк

Доверенность от "__" _____________ 19__ г. N _____________________

Способ отправки __________________ Станция назначения ____________

Квитанция (ж/д, автотр., почт. и др.) N __________________________

ТОВАРНЫЙ РАЗДЕЛ

Наименование |

Код |

Единица |

Количество |

Цена |

Сумма |

Цена |

Сумма |

Сумма |

|

код |

название |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и т.д. до конца страницы |

|||||||||

Итого по странице: |

|

|

|

|

х |

|

х |

|

х |

Всего: |

|

|

|

|

х |

|

х |

|

х |

Всего отпущено на сумму __________________________________________

(прописью)

Всего наименований __________________________________________

(прописью)

Всего мест (штук) __________________________________________

(прописью)

Приложение (паспорт, сертификат и т.д.) на __________________ штук

(прописью)

Договор (заказ) N _________________ от ___________________________

ОТПУСТИЛ _____________________ ПОЛУЧИЛ _____________________

Груз к перевозке принял __________________________________________

Форма N А-1.14

| Наименование организации | |||||

| СОПРОВОДИТЕЛЬНЫЙ (УПАКОВОЧНЫЙ ЛИСТ) | |||||

| 19___ Г. | |||||

| Кому | |||||

| Накладная N | от | 19__ г. | |||

| Способ отправки |

| N п/п | Вид упаковки | Количество мест | Масса | Наименование товара | |

| брутто | нетто | ||||

| Итого | |||||

| Проверил экспедитор упаковщик |

Форма N А-1.15

| Наименование организации | |||||

| УПАКОВОЧНЫЙ ВКЛАДЫШ | |||||

| Номер счета, накладной | Дата | ||||

| код | |||||

| Куда | |||||

| Кому |

| Наименование товара | Код ОКП | Штрих-код | Вид упаковки | Количество |

| и т.д. до конца | ||||

| УПАКОВЩИК | ||||

| 1. Товар должен быть принят по вкладышу, находящемуся в ящике, тюке, мешке, контейнере. 2. В случае несоответствия товара вкладышу, последний сохраняется и предъявляется вместе с претензией. |

Форма N А-2.1

РЕЦЕПТУРНЫЙ ЖУРНАЛ

ЗА _________________ 19__ Г.

| Дата приема рецепта | Лекарства, изготовленные индивидуально | Адрес, телефон больного | Примечание | ||||||||

| номер рецепта | бесплатный рецепт | льготный рецепт | фамилия больного | лекарственная форма | стоимость лекарства | ||||||

| всего | в том числе за счет пациента | в том числе | |||||||||

| воды дистиллированной | тарифа за изготовление | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| и т.д. до конца страницы | |||||||||||

| Итого за смену: | |||||||||||

| Итого за месяц: |

Форма N А-2.2

КВИТАНЦИЯ НА ЗАКАЗАННОЕ ЛЕКАРСТВО

| Аптека N | Наименование организации | Наименование организации | ||||||||||||||||||||

| Ф.И.О. больного | Лекарство N | Лекарство N | ||||||||||||||||||||

| Форма лекарства | 23 | 24 | 13 | 23 | 24 | 13 | ||||||||||||||||

| Ф.И.О. больного | ||||||||||||||||||||||

| Цена | 11 | 12 | 1 | 11 | 12 | 1 | ||||||||||||||||

| Общая стоимость | 22 | 10 | 2 | 14 | Цена | 22 | 10 | 2 | 14 | |||||||||||||

| В том числе: | 21 | 9 | 3 | 15 | 21 | 9 | 3 | 15 | ||||||||||||||

| 20 | 8 | 4 | 16 | 20 | 8 | 4 | 16 | |||||||||||||||

| воды дистил. | 7 | 6 | 5 | 7 | 6 | 5 | ||||||||||||||||

| тариф за изготовление | ||||||||||||||||||||||

| 19 | 18 | 17 | 19 | 18 | 17 | |||||||||||||||||

| Сумма к оплате | Микстура | Капли | Порошки | Пилюли | Стерильное | |||||||||||||||||

| из нее: | ||||||||||||||||||||||

| за счет пациента | Мазь | Свечи | Наружное | Детское | Глазные | |||||||||||||||||

Форма N А-2.3

КНИГА УЧЕТА НАРКОТИЧЕСКИХ И ДРУГИХ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ПОДЛЕЖАЩИХ ПРЕДМЕТНО – КОЛИЧЕСТВЕННОМУ УЧЕТУ

| Наименование лекарственного средства | |

| Материально ответственное | |

| (Ф.И.О.) |

| Месяц | Остаток на 1-е число | Приход | Виды расхода | Расход | Расчет за месяц по каждому виду отдельно | Всего за месяц по всем видам расхода | Книжный остаток | Фактический остаток | Подпись материально ответственного лица | |||||||

| поставщик, номер документа и дата | количество | всего за месяц по приходу с остатком | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 и т.д. |

| Январь | по амбулаторной рецептуре |

|

| лечебно – профилактическим учреждениям, аптечным пунктам, отделам аптек |

||

| Подпись материально ответственного лица | ||

| Февраль | То же | Подпись материально ответственного лица |

| и т.д. до конца страницы | ||

| Итого за месяц: |

Форма N А-2.4

| Утверждаю | ||||

| Руководитель вышестоящей организации | ||||

| (подпись) (Ф.И.О.) | ||||

| “___” ____________ 19__ г. | ||||

| Наименование организации | ||||

| Отдел | ||||

| СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ НА НАРКОТИЧЕСКИЕ И ДРУГИЕ ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПОДЛЕЖАЩИЕ ПРЕДМЕТНО – КОЛИЧЕСТВЕННОМУ УЧЕТУ | ||||

| При сличении фактических остатков по инвентаризации на | “__” _____________ 19__ г. | |||

| в соответствии с приказом по | от | “__” ____________ 19__ г. N | ||

| комиссией в составе: председателя | , | |||

| членов комиссии: | ||||

| и материально ответственными лицами: | установлено: |

| N п/п | Номенклатурный номер / | Наименование товара | Единица измерения | Серия | Цена | Единица измерения | Серия | Фактический остаток по описи на день предыд. | Приход за межинвентар. период | Приход с остатком (гр. 10 + + 11) | Расход | |||

| розничная | оптовая | на индивидуальное изготовл. | на отвешивание, отмеривание | всего (гр. 13, гр. | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Книжный остаток | Фактический остаток | Разница | Начислено естественной убыли | Подлежит списанию | Подлежит взысканию | |||||

| недостача | излишки | на индивидуальное изготовление | на отвешивание, отмеривание | всего (гр. 20 + + 21) | по розничной стоимости | по оптовой стоимости | по розничной стоимости | по оптовой стоимости | ||

| 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| и т.д. до конца страницы |

| Председатель инвентаризационной комиссии | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Члены комиссии: | |||||

| (подпись) | (Ф.И.О.) | ||||

| Материально ответственные лица: | |||||

| Проверено | (подпись) | (Ф.И.О.) |

Форма N А-2.5

| Наименование организации | |

| Отдел |

СВОДНЫЙ РЕЕСТР РЕЦЕПТОВ НА БЕСПЛАТНЫЙ И ЛЬГОТНЫЙ ОТПУСК

| N п/п | Код ЛПУ | Номер, серия полиса ОМС | Серия или номер рецепта | Лекарственные | |||||||

| готовые | |||||||||||

| количество отпущено | стоимость 1 упаковки | полная стоимость лекарства | дата отпуска лекарства | ||||||||

| из нее | |||||||||||

| бесплатно | оплачено пациентом | подлежит возмещению | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| средства | ||||||||

| индивидуальные | ||||||||

| стоимость | дата отпуска лекарства | |||||||

| в том числе из нее | ||||||||

| медикаментов и посуды | тарифа за изготовление | воды дистиллированной | полная | бесплатно | оплачено пациентом | подлежит возмещению | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 1. | |||

| 2. | |||

| 3. | |||

| и т.д. | |||

| Итого: | |||

| Руководитель | |||

| (подпись) | (Ф.И.О.) | ||

| Бухгалтер | |||

| (подпись) | (Ф.И.О.) | ||

| Дата составления | “___” _______________ |

Форма N А-2.6

ЖУРНАЛ УЧЕТА РЕЦЕПТУРЫ

| Дата | Смена | Количество индивидуальных рецептов | Сумма индивидуальных рецептов | Количество готовых лекарственных форм | Сумма готовых лекарственных форм | Сумма за смену | Сумма за день | Подпись материально ответственного лица | ||

| всего | в том числе | |||||||||

| тариф | стоимость воды дист. | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| и т.д. до конца страницы | ||||||||||

| Итого за месяц |

| Бухгалтер | |||

| (подпись) | (Ф.И.О.) |

Форма N А-2.7

ЖУРНАЛ УЧЕТА ЛАБОРАТОРНЫХ И ФАСОВОЧНЫХ РАБОТ

ЗА ___________________ 19 Г.

| Выдано в работу | |||||||||

| N п/п | Дата | Серия товара (сырья) | Наименование товара (сырья) | Единица измерения | Количество | Розничная цена | Сумма по розничным ценам | ||

| итого | в т.ч. стоимость посуды | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Расфасовано и сдано | Разница гр. 15 (гр. 8 гр. 15) | Исполнитель работ (подпись) | Проверил и принял работу (подпись) | Номер анализа и дата | ||||||||||

| Серия | Наименование готовой продукции | Единица измерения | Количество | Розничная цена | Сумма по розничным ценам | |||||||||

| итого | в т.ч. стоимость | |||||||||||||

| медикаментов, посуды | воды дистиллированной | тарифа за изготовление | + | |||||||||||

| 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| Итого за смену (месяц) | |||

| Материально ответственное лицо | |||

| (подпись) | (Ф.И.О.) | ||

| Проверил бухгалтер | |||

| (подпись) | (Ф.И.О.) |

Форма N 2.8

| Утверждаю | |||

| Руководитель вышестоящей организации | |||

| (подпись) (Ф.И.О.) | |||

| “___” ____________ 19__ г. | |||

| Наименование организации | |||

| Отдел | |||

| СПРАВКА О ДООЦЕНКЕ И УЦЕНКЕ ПО ЛАБОРАТОРНО – ФАСОВОЧНЫМ РАБОТАМ, РЕАЛИЗАЦИИ УСЛУГ ЗА ________________ 19__ Г. (месяц) |

|||

| ДООЦЕНКА | |||

| по лабораторным работам | |||

| по фасовочным работам | |||

| спирта дистиллированной воды | |||

| УЦЕНКА | |||

| по лабораторным работам | |||

| по фасовочным работам | |||

| РЕАЛИЗАЦИЯ УСЛУГ | |||

| тарифы за изготовление | |||

| услуги проката | |||

| услуги ремонта | |||

| прочие | |||

| Итого | |||

| Материально ответственное лицо | |||

| (подпись) | (Ф.И.О.) | ||

| Проверил бухгалтер | |||

| (подпись) | (Ф.И.О.) |

Форма N А-2.9

Наименование организации _________________________________________

Отдел ____________________________________________________________

ОБЯЗАТЕЛЬСТВО

НА ПРИНЯТЫЕ НАПРОКАТ МЕДИЦИНСКИЕ ТОВАРЫ

ОТ "__" _______________ 19__ Г.

г. _______________________________________________________________

Я, нижеподписавшийся(аяся) ___________________________________

проживающий(ая) в г. ________________ по ул. _____________________

д. ________ кв. ___________ паспорт: серия _______________________

N __________________ выданный "___" ______________ 19__ г. на срок

_____________________, прописан по адресу ________________________

обязуюсь:

1. Принятые напрокат предметы ________________________________ стоимостью _______________________ на срок _______________________ дней возвратить ___________________ 19__ г. в полной исправности.

2. За пользование полученными предметами уплатить по таксе сумму ___________________ руб. ___________________________________

3. В случае возврата предметов в неисправности, уплатить полную стоимость ремонта этих предметов.

4. За невозврат полученных предметов уплатить их розничную стоимость.

5. За просрочку возврата предметов оплатить стоимость проката по действующему тарифу.

С правилами получения и пользования предметами проката

ознакомлен _______________________________________________________

(подпись)

Все вышеуказанные предметы в полной исправности приняты ______ ________________ Все перечисленные в пункте N 1 предметы на сумму,

(подпись)

указанную в этом же пункте, выдал ________________________________

__________________________________________________________________

(должность) (подпись)

Уплачено в кассу за прокат _______________ руб. ______________

Предметы, указанные в настоящем обязательстве, возвращены аптеке "__" ___________ 19__ г. Время просрочки проката __________ ______________ уплатить _______________ руб. _____________________

Подпись пользователя

За просрочку проката получено (уплачено) по чеку (приходному ордеру) N __________________

Сумма _______________________ руб. ___________________________

Подпись материально ответственного лица ______________________

(Ф.И.О.)

Форма N А-2.10

ЖУРНАЛ ВЫДАЧИ МЕДИЦИНСКИХ ТОВАРОВ НАПРОКАТ

| N п/п | Дата выдачи | Кому выдано, адрес получателя | Предметы, выданные напрокат | Цена за прокат | Количество дней проката | Стоимость проката | Отметка о прокате | Дополнительно за просрочку внесена стоимость проката | Примечание |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

и т.д. до конца страницы

Форма N А-2.11

| Утверждаю | ||

| Руководитель вышестоящей организации | ||

| (подпись) (Ф.И.О.) | ||

| “___” ____________ 19__ г. | ||

| Наименование организации | ||

| Отдел | ||

| СПРАВКА О НОРМАТИВНОМ РАСХОДЕ ВСПОМОГАТЕЛЬНЫХ МАТЕРИАЛОВ ОТ _______________ 19__ Г. (месяц) |

| N п/п | Содержание записи | Единица измерения | Количество | Норма расхода (в руб. и коп.) |

Сумма |

| Материально ответственное лицо | ||||

| (подпись) | (Ф.И.О.) | |||

| Бухгалтер | ||||

| (подпись) | (Ф.И.О.) |

Форма N А-2.12

| Наименование организации | ||||

| Отдел | ||||

| АКТ О ПЕРЕОЦЕНКЕ ТОВАРОВ от “___” _______________ 19__ г. |

||||

| Комиссии в составе: председатель | , | |||

| члены комиссии | ||||

| на основании | произвела переоценку товара по | ценам | ||

| N п/п | Код ОКП | Наименование товара | Серия | Единица измерения (код) | Количество | Стоимость | Разница | Примечание | ||||

| до переоценки | после переоценки | уценка | дооценка | |||||||||

| цена | сумма | цена | сумма | + | – | |||||||

| и т.д. до конца | ||||||||||||

| x | x | x | x | x |

| Председатель комиссии | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Члены комиссии: | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Материально ответственное лицо | |||||

| (должность) | (подпись) | (Ф.И.О.) |

Форма N А-2.13

ЖУРНАЛ УЧЕТА РАСХОДА МЕДИЦИНСКИХ ТОВАРОВ НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ

ЗА ______________ 19__ Г.

| N п/п | Дата | Номенклатурный номер (код) | Наименование товаров | Серия | Единица измерения | Количество | Стоимость | Цель расхода | Подпись | Номер справки (акта) и дата | ||||

| розничная | оптовая | выдал | получил | |||||||||||

| цена | сумма | цена | сумма | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| и т.д. до конца страницы | |||

| Итого за месяц | |||

| Материально ответственное лицо | |||

| (подпись) (Ф.И.О.) | |||

| Проверил бухгалтер | |||

| (подпись) (Ф.И.О.) |

Форма N А-2.14

| Утверждаю | ||||

| Руководитель организации | ||||

| (подпись) (Ф.И.О.) | ||||

| “___” ____________ 19__ г. | ||||

| Наименование организации | ||||

| Отдел | ||||

| АКТ О СПИСАНИИ СРЕДСТВ НА ХОЗЯЙСТВЕННЫЕ НУЖДЫ ОТ “___” _______________ 19__ Г. |

||||

| Комиссия в составе: председателя | ||||

| и членов комиссии | ||||

| составила настоящий акт в том, что за период с | по | |||

| израсходовано моющих и дезинфицирующих средств |

| N п/п | Наименование товара | Серия | Норма расхода на месяц | Количество | Сумма | |

| единица расчета | в стоимостном выражении за единицу работ | |||||

| Итого | |||||

| (сумма прописью) | |||||

| Председатель комиссии | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Члены комиссии: | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| (должность) | (подпись) | (Ф.И.О.) | |||

| (должность) | (подпись) | (Ф.И.О.) |

Форма N А-2.15

ЖУРНАЛ УЧЕТА МЕДИЦИНСКИХ ТОВАРОВ, ИЗРАСХОДОВАННЫХ ДЛЯ ОКАЗАНИЯ ПЕРВОЙ МЕДИЦИНСКОЙ ПОМОЩИ

за ______________ 19 г.

(месяц)

| N п/п | Дата | Ф.И.О. и адрес больного | Характер оказания помощи | Наименование медикаментов и перевязочных средств | Серия | Количество | Стоимость | Фамилия и подпись лица, оказавшего помощь | Номер и дата справки | |

| оптовая | розничная | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| и т.д. до конца страницы | |||

| Итого за месяц | |||

| Материально ответственное лицо | |||

| (подпись) (Ф.И.О.) | |||

| Проверил бухгалтер | |||

| (подпись) (Ф.И.О.) |

Форма N А-2.16

| Утверждаю | ||

| Руководитель организации | ||

| (подпись) (Ф.И.О.) | ||

| “___” ____________ 19__ г. | ||

| Наименование организации | ||

| Отдел | ||

| СПРАВКА ОБ ИСПОЛЬЗОВАНИИ ТОВАРОВ ДЛЯ ОКАЗАНИЯ ПЕРВОЙ МЕДИЦИНСКОЙ ПОМОЩИ ЗА __________________ 19__ Г. (месяц) |

| N п/п |

Наименование товара | Код отдела | Стоимость | Примечание | |

| розничная | оптовая | ||||

| Итого: | x | ||||

| Сумма по розничным ценам | |||||

| (прописью) | |||||

| Материально ответственное лицо | |||||

| (подпись) (Ф.И.О.) | |||||

| Бухгалтер | |||||

| (подпись) (Ф.И.О.) |

Форма N А-2.17

| Утверждаю | ||

| Руководитель организации | ||

| (подпись) (Ф.И.О.) | ||

| “___” ____________ 19__ г. | ||

| Наименование организации | ||

| Отдел | ||

| РАСЧЕТ ЕСТЕСТВЕННОЙ УБЫЛИ ТОВАРОВ ЗА ПЕРИОД С ___________ 19__ Г. ПО ___________ 19__ Г. |

||

| Материально ответственное лицо | ||

| (должность, Ф.И.О.) |

| Код группы товара | Наименование медицинского товара по технологической операции | Оборот за межинвентаризационный период | Норма естественной убыли | Сумма начисленной убыли |

| 1 | 2 | 3 | 4 | 5 |

| Итого: | ||||

| Сумма естественной убыли по нормам | ||||

| (прописью) | ||||

| Расчет составил бухгалтер | ||||

| (подпись) | ||||

| “___” _____________ 19__ г. |

Форма N А-2.18

| Утверждаю | ||||

| Руководитель организации | ||||

| (подпись) (Ф.И.О.) | ||||

| “___” ____________ 19__ г. | ||||

| Наименование организации | ||||

| Отдел | ||||

| АКТ О ПОРЧЕ ТОВАРНО – МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ОТ “___” ________________ 19__ Г. |

||||

| Комиссия в составе: председатель | , | |||

| члены комиссии | ||||

| на основании приказа от | N | |||

| составила настоящий акт в том, что указанные ниже ценности, хранившиеся в аптеке, пришли в негодность и подлежат списанию. |

| N п/п | Номер, код ОКП | Наименование ценностей | Единица измерения | Серия | Количество | Стоимость | Когда и откуда поступили | Причины и характер порчи (лом, бой и т.д.) N и дата заключения | |||||||

| розничная | оптовая | счет | поставщик | дата выпуска | срок годности | ||||||||||

| цена | сумма | цена | сумма | номер | дата | ||||||||||

| Итого: | x | x | x | x | x | x | x | x | x | x |

| Итого по акту | наименование на сумму | руб. | коп. | |||

| (количество прописью) |

(прописью по розничным ценам или по ценам приобретения) |

|||||

| Председатель комиссии | ||||||

| (подпись) (Ф.И.О.) | ||||||

| (подпись) (Ф.И.О.) | ||||||

| (подпись) (Ф.И.О.) | ||||||

Форма N А-2.19

ЖУРНАЛ УЧЕТА ОПТОВОГО ОТПУСКА И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

ЗА ________________ 19__ Г.

(месяц)

| Дата | N п/п | Требование | Счет | Номер накладных | Сумма по документу всего | В том числе отпущены | |||||||

| номер | дата | номер | дата | медикаменты и субстанции | перевязочные материалы и предметы ухода за больными | ||||||||

| всего | в том числе | ||||||||||||

| экстемпоральные лекарства | готовые лекарства | весовые (ангро) | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |

| по розничной стоимости | из нее | |||||||||

| тара | вспомогательные материалы | парафармацевтическая продукция | очковая оптика | прочие | тариф | вода дистиллированная | акциз | лицензионный сбор | налог на добавленную стоимость | |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | |

и т.д. до конца страницы

Форма N А-2.20

| Наименование организации | |||||||||||

| Отдел | |||||||||||

| ТРЕБОВАНИЕ N | НАКЛАДНАЯ N | ||||||||||

| от “__” ______________ 19__ г. | от “__” ______________ 19__ г. | ||||||||||

| Кому | Через кого | ||||||||||

| Основание отпуска | Доверенность N | от | |||||||||

| N п/п | Номенклатурный номер | Наименование товара | Серия | Единица измерения | Количество | По розничным ценам | По оптовым ценам | ||||

| код ОКП | штрих-код | затребовано | отпущено | цена 1 уп. | сумма | цена 1 уп. | сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| Итого: | |||||||||||

| Продажная сумма | |||||||||||

| (прописью) | |||||||||||

| ЗАТРЕБОВАЛ: | ОТПУСТИЛ: Сдал (выдал) | ||||||||||

| ПОЛУЧИЛ: Принял (получил) | |||||||||||

| Место печати |

Руководитель учреждения |

||||||||||

| Главный (старший) бухгалтер |

|||||||||||

| (дата) | |||||||||||

Форма N А-2.21

| Поставщик ИНН | ||||

| Все банковские реквизиты | ||||

| адрес | ||||

| телефон в банке | ||||

| СЧЕТ N | ||||

| Грузоотправитель и адрес: | К реестру | |||

| N | ||||

| Грузополучатель и адрес: | Акцептован | Дата получения | ||

| СЧЕТ N | |||||||||||

| Заказ – Наряд N | дата | дата | |||||||||

| Плательщик и адрес: | Сумма счета | ||||||||||

| Счет N | по расчетной цене |

разница объединен. |

наценка на ком. товар |

||||||||

| банк | |||||||||||

| заказчик | |||||||||||

| на ст. | со ст. | всего | |||||||||

| Дата отпр. | способ отпр. | продажная | |||||||||

| квит. / накл. N | отметка об оплате |

шифр | |||||||||

| упаковка | число мест | вес | |||||||||

| Дополнения | |||||||||||

| ПРЕДМЕТ СЧЕТА | Серия | Код ОКП | Количество | Цена | Сумма | в т.ч. | |||||

| вода дист. | тариф | ||||||||||

Форма N А-2.21(а)

| СЧЕТ – ФАКТУРА N | от | (5) | К платежно – расчетному документу N | ||||||||

| Поставщик | (1) | Покупатель | (6) | ||||||||

| Адрес | (1а) | телефон | (1б) | Адрес | (6а) | тел. | (6б) | ||||

| Р/сч. | в | (1г) | Р/сч. | в | (6г) | ||||||

| Город | (1д) | Город | (6д) | ||||||||

| ИНН поставщика | (1е) | ИНН покупателя | (6е) | ||||||||

| ОКОНХ | (1ж) | ОКПО | (1з) | ОКОНХ | (6ж) | ОКПО | (6з) | ||||

| Грузоотправитель и его адрес | (2) | ||||||||||

| Грузополучатель и его адрес | (3) | ||||||||||

| Дополнение | (7) | ||||||||||

| (условия оплаты по договору (контракту), способ отправления и т.п.) |

| Наименование товара | Серия | Код ОКП | Ед. изм. | Кол – во | Цена | В т.ч. акциз | Тариф | Сумма | В т.ч. акциз | Тариф | Ставка НДС | Сумма НДС | Всего с НДС |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Всего к оплате (8) | ||||

| Руководитель | Главный бухгалтер | |||

| ПОЛУЧИЛ | М.П. | ВЫДАЛ | ||

| (подпись покупателя или уполномоченного представителя покупателя) |

(подпись ответственного лица от поставщика) |

Форма N А-2.22

| Наименование организации | |

| Отдел |

РЕЕСТР

ВЫПИСАННЫХ ПОКУПАТЕЛЯМ

ТРЕБОВАНИЙ – НАКЛАДНЫХ (СЧЕТОВ)

ЗА _____________ 19__ Г.

(месяц)

| N п/п | Документ | Наименование покупателя | Сумма по документу – всего | В том числе стоимость по | группам | из нее | ||||||||||||||

| номер | дата | лекарства экстемпоральные | медикаменты | перевязочные материалы и предметы ухода за больными | вспомогательные материалы | парафармацевтическая продукция | очковая оптика | прочие товары | тара | тариф | вода дистиллированная | акциз | лицензионный сбор | налог на добавленную стоимость | ||||||

| всего | в том числе | всего | в массе (ангро) | |||||||||||||||||

| вода дистиллированная | тариф за изготовление | |||||||||||||||||||

| и т.д. до конца страницы | ||||||||||||||||||||

| Итого за день (месяц) |

| Приложение | документов | |||

| (количество) | ||||

| Материально ответственное лицо | ||||

| (подпись) | (Ф.И.О.) | |||

| Бухгалтер | ||||

| (подпись) | (Ф.И.О.) |

Форма N А-2.23

| Наименование организации | |

| Отдел |

ОБОРОТНАЯ ВЕДОМОСТЬ ПО ЛИЦЕВЫМ СЧЕТАМ ПОКУПАТЕЛЕЙ И ПРОЧИМ РАСЧЕТАМ

| Наименование покупателей, организаций | Остаток на | Обороты за месяц | Остаток на | ||||

| в пользу аптеки | за аптекой | отпущено (уплачено) | перечислено (получено) | в пользу аптеки | за аптекой | ||

| 1. Покупатели: | |||||||

| и т.д. до конца | |||||||

| Итого: | |||||||

| 2. Прочие расчеты | |||||||

| и т.д. до конца | |||||||

| Итого: | |||||||

| Всего: |

| Материально ответственное лицо | |||

| (подпись) | (Ф.И.О.) | ||

| Бухгалтер | |||

| (подпись) | (Ф.И.О.) |

Форма N А-2.24

| Наименование организации | |

| Отдел |

ВЕДОМОСТЬ ДВИЖЕНИЯ МЕДИЦИНСКИХ ТОВАРОВ ЗА МЕЖИНВЕНТАРИЗАЦИОННЫЙ ПЕРИОД

С ____________ 19__ Г. ПО ____________ 19__ Г.

| у материально ответственного лица | |

| (Ф.И.О.) |

| (код ОПК) | (наименование товара) | (единица измерения – шифр) |

| От кого и кому отпущено | Дата и номер документа | Количество | ||

| 1 | 2 | 3 | ||

| Остаток по инвентаризации на | x | |||

| ПРИХОД | ||||

| Итого приход с остатком | x | |||

| РАСХОД | ||||

| Итого расход с остатком |

| Председатель комиссии | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Члены комиссии: | |||||

| (должность) | (подпись) | (Ф.И.О.) | |||

| (должность) | (подпись) | (Ф.И.О.) | |||

| (должность) | (подпись) | (Ф.И.О.) | |||

| Руководитель организации | |||||

| Бухгалтер | |||||

| Материально ответственное лицо |

Форма N А-2.25

| Наименование организации | |

| Отдел |

СВОДНАЯ ВЕДОМОСТЬ ДВИЖЕНИЯ МЕДИЦИНСКИХ ТОВАРОВ

| Материально ответственные лица | |||||

| за межинвентаризационный период с | 19__ г. | по | 19__ г. | ||

| N ведомости | Наименование товаров | Ед. изм. | Итого расхода с | Итого прихода с | Бесфактурные товары | ||||

| остатком на | остатком на | менее | более | ||||||

| количество | количество | цена за единицу | сумма | ||||||

| и т.д. до конца |

|||||||||

| Итого: |