Классификация автопарка предприятия и транспортных расходов

Формирование детального плана транспортных расходов по видам перевозок и техники исходя из оптимальных маршрутов, времени движения, продолжительности технологических простоев, утвержденных норм расхода топлива и расценок для оплаты труда

Корректировка разработанного плана по фактическим перевозкам и сравнительный анализ фактических затрат на эксплуатацию автомобильной техники и скорректированных на факт плановых транспортных расходов

Зачем планировать и контролировать транспортные расходы?

Практически на каждом крупном и среднем производственном предприятии есть парк автомашин, посредством которых осуществляется доставка сырья, материалов, готовой продукции, а также перевозка персонала. Доля затрат на эксплуатацию транспорта в общих расходах организации в большинстве случаев достаточно велика, а рост цен на ГСМ еще и постоянно увеличивает ее. Чтобы снизить расходы на ГСМ, оптимизировать затраты на запасные части и оплату труда водителей, необходимо корректно и детально планировать транспортные расходы и контролировать выполнение такого плана в разрезе «план-факт».

Отметим, что часто транспортные расходы по доставке материалов превышают стоимость самих материалов. Но при этом расход материалов всегда планируется и контролируется как бухгалтерией, так и планово-экономическим отделом, и это несмотря на большой объем необходимых расчетов. В то же время на многих предприятиях транспортные расходы должным образом не планируются и не контролируются, а если и планируется, то формально.

Как на большинстве предприятий планируют транспортные расходы?

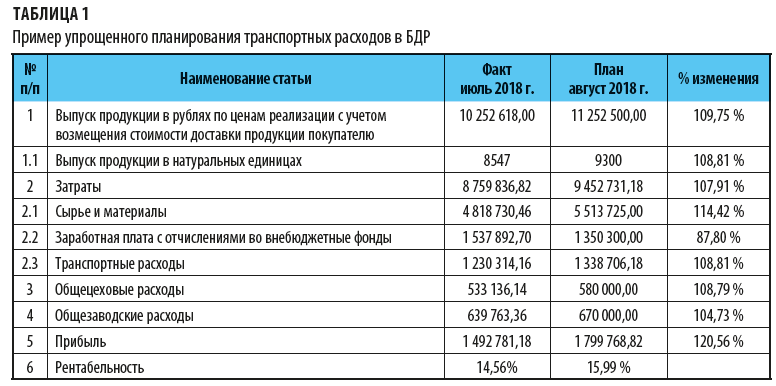

Часто транспортные расходы планируют от достигнутого уровня прошлого месяца, а процент планируемой динамики их изменения совпадает с процентом роста или снижения планового выпуска продукции относительно факта (табл. 1). Аналогично осуществляется и контроль. Однако достичь эффекта от планирования расходов на эксплуатацию техники и содержания автопарка в этом случае очень сложно или даже практически невозможно.

Итак, упрощенный метод планирования транспортных расходов не учитывает:

- колебания цен на ГСМ в плановом и отчетном периоде;

- заданное изменение маршрутов движения автотранспорта при доставке сырья, материалов и готовой продукции;

- необходимую оптимизацию загрузки автомобильной техники;

- изменение часовых тарифных ставок, окладов или фиксированной оплаты за совершенные рейсы, связанное с инфляционными процессами или условиями труда;

- изношенность автомобильной техники и возможное изменение расходов на ремонт;

- запланированные колебания размера накладных расходов автопарка.

В конечном итоге подобное планирование транспортных расходов ведет к тому, что плановая прибыль и рентабельность предприятия рассчитываются некорректно. А значит, руководитель, фактически не зная ожидаемого размера плановой прибыли, не может принять правильное управленческое решение. Не может быть достигнута и цель планирования (контроль над расходами). А значит, детальное и корректное планирование транспортных расходов так же необходимо, как и планирование выпуска готовой продукции, расхода сырья и материалов.

Кроме того, при упрощенном планировании мало внимания уделяется затратам на эксплуатацию машин и механизмов, входящим в состав общецеховых и общезаводских расходов, в частности на легковой и спецтранспорт. Бесконтрольный рост этой части расходов может значительно усугубить динамику роста постоянных затрат предприятия. А при более чем существенном росте цен на автомобильное топливо эта часть расходов при отсутствии планирования и контроля может негативно сказаться на общих финансовых результатах деятельности предприятия.

При этом всем знакомо стремление ИТР и служащих предприятий при поездках всегда пользоваться только служебным транспортом. Кроме того, на предприятиях эксплуатируются мусоровозы, поливомойки, служебные автобусы для доставки работников до/от места работы, «Газели» для перевозки канцелярских и хозяйственных товаров и т. д. Поэтому планировать и контролировать расходы на эксплуатацию всего автопарка предприятия просто необходимо.

С чего начать, если поставлена задача сформировать план расходов на эксплуатацию автомобильной техники?

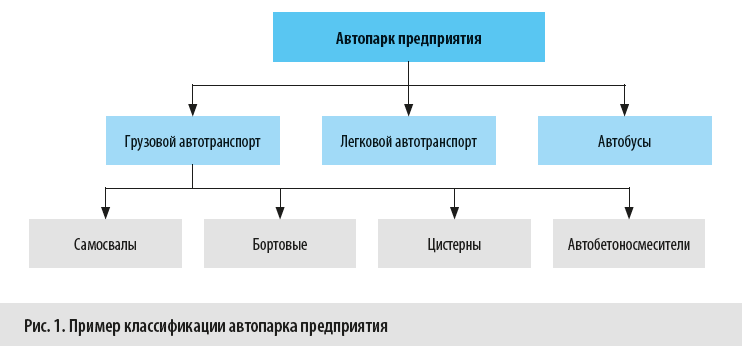

Прежде всего нужно классифицировать состав автопарка предприятия по назначению (рис. 1). Необходимость классификации связана с тем, что каждая группа автомобилей может иметь определенный режим работы и особенности эксплуатации, которые во многом определяют методику расчета затрат на содержание данных автомобилей.

Так, например автобетоносмесители могут работать в пределах городской черты или осуществлять перевозки на не отдаленные от производства расстояния. Это связано с вероятностью потери качества бетона при длительной перевозке.

Самосвалы и бортовые автомобили предприятия могут перевозить грузы как в пределах городской черты, так и за город. А это является немаловажным фактором, определяющим размер затрат на содержание и эксплуатацию автомобилей. Так, при установлении норм расхода ГСМ для автомобилей, работающих по городу, учитывается городская надбавка.

Скоростной режим автомобилей в городе и за городом также разный. Кроме того, при осуществлении междугородних перевозок на предприятиях часто устанавливается оплата за рейс, в то время как при поездках в черте города оплата почасовая.

Может кардинально отличаться и время погрузки-разгрузки бортовых машин, самосвалов и других спецавтомобилей.

К сведению

Согласно классификации автомобилей для планирования расходов рекомендуем создать несколько таблиц Excel и внести в них данные по автомобилям с аналогичными режимами работы и системой оплаты труда. Это упростит процесс расчетов.

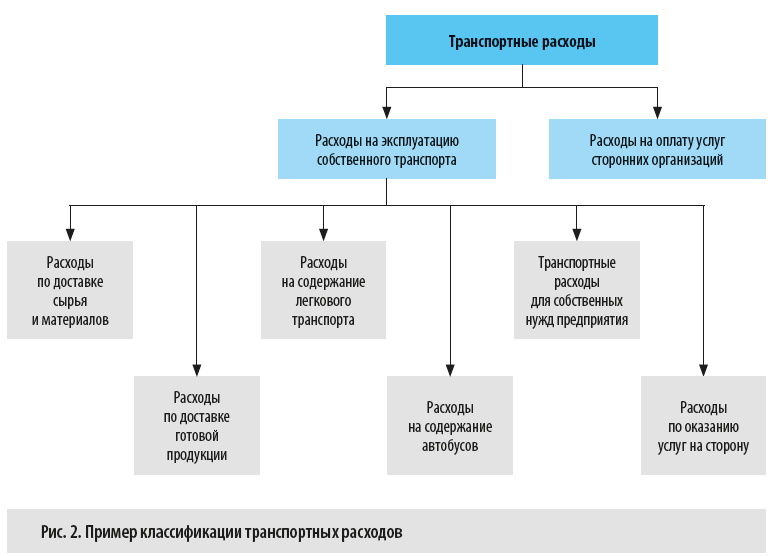

Далее по назначению классифицируем и транспортные расходы.

К транспортным расходам предприятия можно отнести не только затраты на содержание и эксплуатацию собственного автотранспорта, но и деньги, перечисленные сторонним организациям за оказанные транспортные услуги.

Чтобы определить рентабельность оказания услуг по доставке готовой продукции клиентам или предоставления прочих услуг, оказываемых предприятием посредством собственных транспортных средств, необходимо в общих транспортных расходах выделять и затраты на оказание услуг «на сторону» (рис. 2).

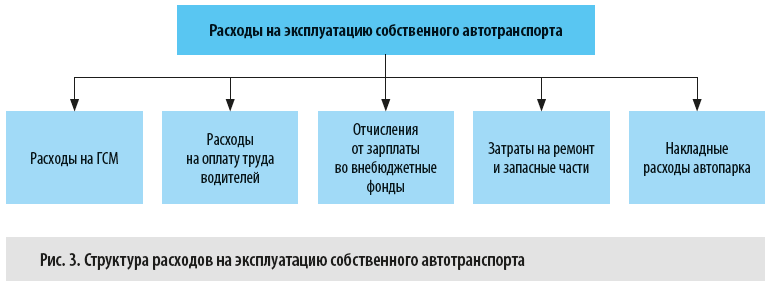

Теперь определим, какова же структура расходов на эксплуатацию собственного автотранспорта (рис. 3).

Планирование транспортных расходов

Рассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона.

В первую очередь классифицируем состав автопарка предприятия.

Грузовые автомобили:

Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня).

Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам.

Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы.

Легковой автотранспорт:

«Волга» — 1 ед. Работа по городу.

«Тойота» — 1 ед. Работа по городу.

«Газель» — 1 ед. Работа по городу и за город.

Теперь перейдем непосредственно к планированию транспортных расходов.

Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период.

Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям.

Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции.

Итак, при планировании транспортных расходов необходимо помнить о том, что:

- планирование производства продукции в большинстве своем строится на договорах с заказчиками этой продукции. Потребность клиентов в продукции предприятия на планируемый период подтверждается заявкой (заказом), оформленной в виде документа, или, в крайнем случае, устной договоренностью.

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

- в договорах с клиентами или в дополнительных соглашениях оговариваются адреса объектов, куда должна доставляться продукция предприятия. То есть изначально мы можем определить оптимальный маршрут движения автомобилей, доставляющих продукцию заказчику.

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды.

При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание!

Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

-

загруженности дорог, в том силе по времени суток;

-

состояния дорог и перспективы проведения ремонтных работ;

-

ограничений по скоростному режиму и весу, в том числе нагрузки на оси автомобиля.

- если объект новый и расстояние до него неизвестно, в качестве ориентира при планировании можно взять величину пробега до ближайшего к нему места, куда или откуда доставлялась продукция предприятия. Также первоначальную информацию о расстоянии до точки разгрузки (погрузки) можно взять из интернет-ресурсов. Далее плановый пробег корректируют исходя из фактических данных путевых листов (навигации) по оптимальным показателям времени и километража.

Обратите внимание!

Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами.

Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

- план производства;

- план-график отгрузок и рейсов;

- оптимальное расстояние до объекта и обратно;

- оптимальное время рейсов;

- утвержденные нормы расхода ГСМ;

- нормы времени на погрузку, разгрузку и маневрирование;

- расценки оплаты труда;

- плановые расходы на запчасти и ремонт.

Статья опубликована в журнале «Справочник экономиста» № 10, 2018.

Бюджет транспортных расходов предназначен для финансово-экономического управления и повышения эффективности бизнес-процесса “Транспортировка”. Выполнение бюджета транспортных затрат должно обеспечить и выполнение бюджета продаж, и бюджета производства, и бюджета закупок и т.д.

То есть в бюджете транспортных расходов содержится информация об эффективности использования всего транспорта и во всех бизнес-процессах компании (Продажи, Производство, Снабжение, Складирование и т.д.). Бюджет транспортных затрат должен составляться в разрезе всех транспортных средств и в разрезе всех подразделений, использующих транспортные средства.

Бюджет транспортных расходов может содержать, например, следующие группы показателей, характеризующих эффективность бизнес-процесса “Транспортировка”:

Сложность бизнес-процесса “Транспортировка” объясняется тем, что этот бизнес-процесс частично может входить в остальные основные бизнес-процессы компании. Например, транспортировка есть при доставке сырья и материалов или коммерческой продукции (бизнес-процесс “Снабжение”). Транспортировка есть при складировании продукции (бизнес-процесс “Складирование”). Транспортировка есть на самом производстве (бизнес-процесс “Производство”) и, наконец, транспортировка есть при доставке продукции (бизнес-процесс “Продажи”).

Получается, что на показатели эффективности бизнес-процесса “Транспортировка” влияют большое количество подразделений, начиная от самого транспортного цеха. Далее идет отдел снабжения, который заказывает транспорт для доставки материалов/коммерческой продукции. Затем склады/распределительный центр используют погрузчики для складирования привезенных материалов/коммерческой продукции (а потом и для отгрузки готовой продукции).

После этого на производстве используется транспортная техника для внутреннего перемещения. И в завершении транспортные средства используются для доставки продукции клиентам. При этом необходимо таким образом распределить имеющийся парк транспортных средств, чтобы его использование было максимально эффективным для компании в целом.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

В периоды сезонных всплесков собственного парка транспортных средств может не хватать и тогда возникает задача привлечения внешнего транспорта и здесь опять встает задача его эффективного распределения.

Примечание: подробнее об использовании бюджета транспортных затрат в управлении компанией можно узнать в Части I “Бюджетирование как инструмент управления” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

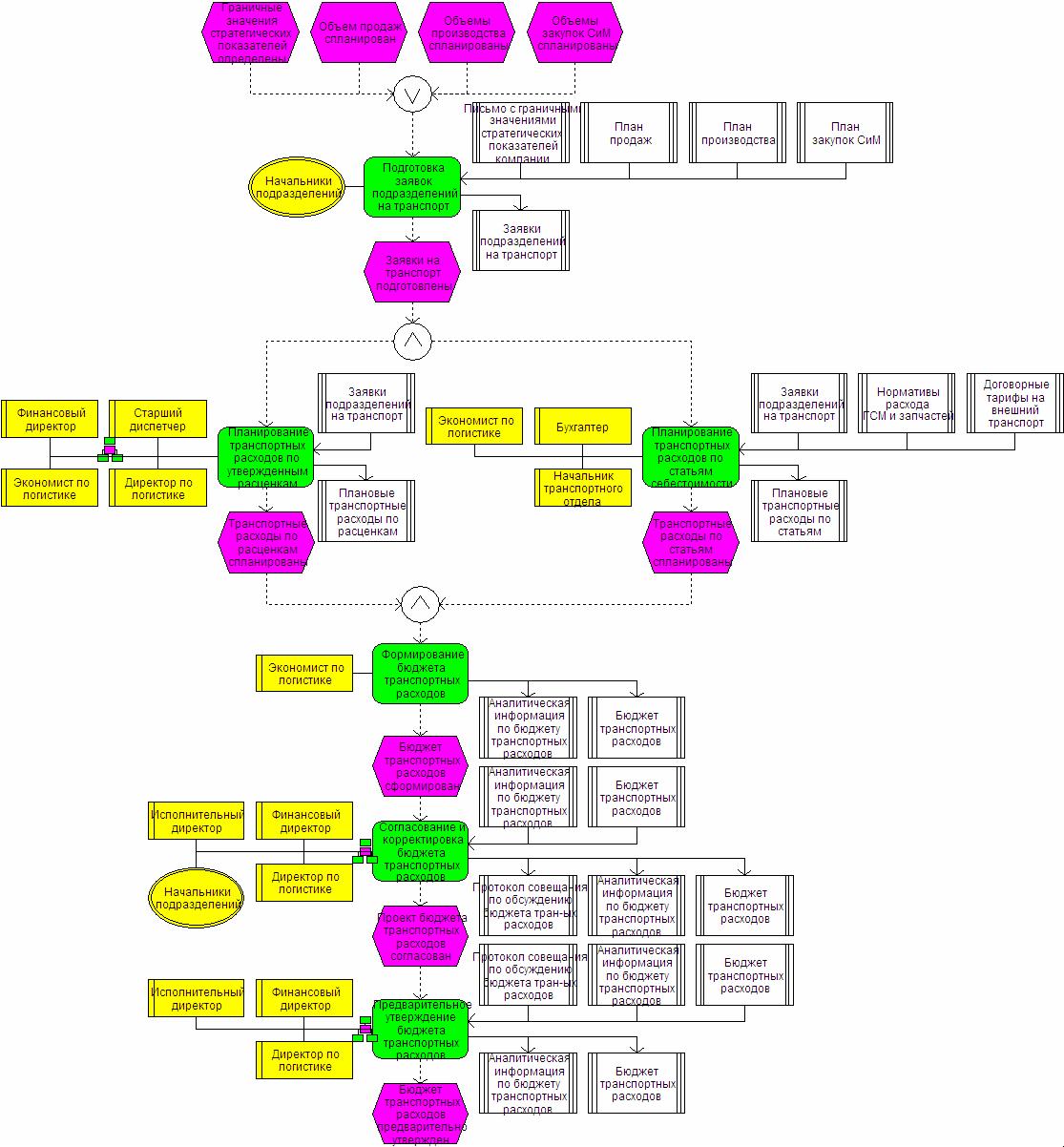

Регламент бюджетирования транспортных расходов

Поскольку бюджет транспортных затрат является своего рода кросс-функциональным бюджетом, при составлении которого участвуют все подразделения, пользующиеся транспортом, то добиться четкого выполнения регламента при составлении этого бюджета не так то просто.

Естественно, что при оперативном управлении транспортом, необходимо учитывать приоритеты. Например, если есть заявка на сегодняшний день на одну и ту же машину, но в одном случае она нужна для того, чтобы продукцию развести, а в другом, чтобы мусор вывести с производства, то естественно, что мусор может подождать денек, а клиент ждать не будет.

В составлении бюджета транспортных расходов фактически принимают участие все подразделения, использующие транспорт, т.к. они должны подготовить заявки на транспорт, на основе которых и будет составляться бюджет транспортных затрат. Поэтому здесь необходимо выстроить четкий и жесткий регламент бюджетирования и не допускать неразберихи.

Заявка на транспорт обязательно должна быть подписана руководителем подразделения. Это должно быть отражено в регламенте и донесено до всех участников процесса бюджетирования.

Пример регламента бюджетирования транспортных расходов

Пример основных функций, которые могут выполняться в рамках бюджетирования транспортных затрат на фазе планирования (см. Рис. 1):

Пример основных функций, которые могут выполняться в рамках бюджетирования транспортных затрат на фазе учета, контроля и анализа (см. Рис. 2):

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

Примечание: подробнее о регламенте бюджетирования транспортных затрат можно узнать в Части II “Регламент системы бюджетирования” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Модель бюджета транспортных расходов

При разработке финансовой модели бюджетирования и конкретно модели бюджета транспортных расходов вовсе не обязательно придумывать какую-то сложную методику расчета. Но если простая модель не позволяет добиться управляемости, то придется разработать и использовать более сложную модель.

Достаточно часто при бюджетировании транспортных затрат используют очень упрощенную модель, по которой значение транспортных расходов нормируется на выручку. На самом деле транспортные затраты, конечно же, зависят не от выручки, а от килограммов и/или объемов перевозимой продукции и от пройденного расстояния.

Если в компании структура продаж более-менее постоянная, и причем разные продуктовые группы имеют похожие объемные и весовые показатели, то, действительно, можно использовать такую простую модель бюджетирования транспортных расходов. Но если данные условия не выполняются, то, скорее всего, нужно будет разработать более сложную модель.

Например, в одной компании, занимающейся производством и реализаций алкогольной и безалкогольной продукции, пришли к выводу, что не могут позволить себе использовать упрощенную модель для расчета транспортных затрат. Во-первых, структура продаж в течение года у них менялась, т.к. зимой был пик продаж алкогольной продукции, а летом – воды. Кроме того, вода из-за крупной расфасовки более тяжелая, но более дешевая продукция. Получается, что если на одном и том же автомобиле перевезти алкоголь и воду, то транспортные затраты будут одинаковые, но их доля в выручке – разная.

Поэтому было решено использовать более сложную модель расчета транспортных расходов. Ее, кстати, стали использовать не только для расчета затрат на доставку готовой продукции, но и вообще для всех остальных транспортных затрат (доставка сырья и материалов от поставщика, внутрипроизводственные и внутрискладские перемещения, общефирменный транспорт и т.д.).

Идея довольно проста. Если компания заказывает внешний транспорт, то транспортная организация предъявляет тарифы на каждый вид автомобиля, причем тариф состоит их двух параметров: ставка в часах и километрах (или тоннокилометрах). То есть можно взять машину на два дня, никуда не поехать, но все равно придется заплатить за время.

Такие же ставки можно определить и для собственного транспортного парка. Эти ставки можно подсчитать достаточно точно, т.к. большая доля транспортных затрат является прямыми затратами по отношению к транспортным средствам.

Таким образом, получается, что ставки транспортных затрат можно вывести, учитывая следующие прямые затраты:

Конечно же, у транспортного отдела будут и накладные затраты:

Пока что речь шла только об автотранспорте, но у компании могут быть транспортные расходы, связанные с использованием других видов транспорта. Особенно, если речь идет о перевозках на большие расстояния, когда часто используют доставку на судах (если есть такая возможность) или доставку по железной дороге.

У отдела снабжения могут быть определенные трудности при планировании доставки железнодорожным транспортом. Например, если нужно что-то везти с ж/д платформ, то бывает очень сложно запланировать, когда придет груз по железной дороге. Причем у отдела снабжения практически нет никаких рычагов влияния, поскольку железные дороги монополизированы.

Если заказчика не устраивает какая-то автотранспортная компания, то ее можно просто сменить, а в случае с ж/д доставкой приходится учитывать подобные сбои в работе, которые могут возникать из-за невыполнения обязательств железными дорогами.

Пример модели бюджета транспортных расходов

В таблице 1 приведен пример сводного бюджета транспортных затрат на доставку продукции. Данный бюджет в свою очередь собирается из бюджетов транспортных расходов по всем основным каналам сбыта компании. В данном случае речь идет о розничных продажах, оптовых продажах, а также продажах через филиал.

Причем оптовые продажи разбиваются на продажи в том городе, где непосредственно находится сама компания, а также в трех региональных городах, в которых компания работает через дистрибуторов. В этом примере бюджета для каждого канала сбыта применяется своя модель расчета транспортных расходов.

Таблица 1. Пример бюджета транспортных расходов

| Статьи бюджета |

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Суммарные расходы |

|||||||||||||

| Амортизация | 459,00 | 27,00 | 27,00 | 27,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 |

| ФОТ транспортного отдела + премия | 1440,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 |

| Налоги с ФОТ транспортного отдела | 374,40 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 |

| ГСМ, Запчасти | 2312,38 | 170,25 | 187,68 | 192,56 | 198,45 | 170,25 | 164,63 | 147,73 | 142,15 | 206,96 | 222,73 | 242,86 | 266,16 |

| ФОТ водителей | 437,18 | 36,80 | 40,48 | 41,46 | 42,92 | 36,80 | 35,42 | 32,90 | 31,60 | 30,34 | 32,90 | 35,86 | 39,70 |

| Налоги с ФОТ водителей | 113,67 | 9,57 | 10,52 | 10,78 | 11,16 | 9,57 | 9,21 | 8,55 | 8,22 | 7,89 | 8,55 | 9,32 | 10,32 |

| ИТОГО | 5136,62 | 394,81 | 416,88 | 422,99 | 445,73 | 409,81 | 402,46 | 382,38 | 375,17 | 438,38 | 457,38 | 481,24 | 509,38 |

Детальный пример бюджета транспортных расходов (с формулами), составленный в электронных таблицах можно найти в методике бюджетирования.

Амортизация основных средств транспортного отдела попадает в бюджет транспортных затрат из бюджета основных средств.

Фонд оплаты труда (ФОТ) и налоги с ФОТ по всем сотрудникам кроме водителей берется из штатного расписания.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

А вот такие статьи транспортных затрат как “ГСМ, запчасти”, “ФОТ водителей” и “Налоги с ФОТ водителей” по каждому каналу сбыта считаются по своей модели.

Примечание: подробнее о финансовой модели бюджета транспортных расходов можно узнать в Части III “Финансовая модель бюджетирования” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Узнать для чего нужно становиться подписчиком данного сайта

Бюджетирование – один из способов управления финансовой деятельность компании. Если чистая прибыль равна, например, 5% от дохода, то сокращение доли логистических затрат с 9% до 4% удвоит ее. Иными словами, чтобы увеличить чистую прибыль, не обязательно наращивать объёмы продаж.

Рациональное управление деньгами позволяет экономно расходовать средства получая дополнительную прибыль.

Традиционное бюджетирование в логистике

Расходы на доставку грузов складываются из многих частей. Необходимо учитывать, что компании иногда передают логистические процессы подрядчикам.

При бюджетировании логистики прогнозируют:

- расходы на непосредственную транспортировку;

- складские расходы на погрузо-разгрузочные работы и складирование;

- прочие расходы.

В каждом случае выделяют физические и административные расходы:

- физические – это затраты на топливо, обслуживание транспорта, запчасти, налоговые и страховые выплаты, зарплаты водителей и т.п.;

- административные – это зарплаты офисных сотрудников, расходы на канцтовары, обучение и т.п.

Помимо разнообразия затрат, значительно осложняющих расчеты, измерить и спрогнозировать многие из них на перспективу, бывает практически невозможно.

Подходы к бюджетированию в логистике

Среди наиболее распространенных подходов к бюджетированию стоит отметить:

- top-down budgeting – от общего к частному;

- bottom-up budgeting – от частного к общему;

- activity-based budgeting или ABB – по процессам.

Top-down – наиболее распространенный метод бюджетирования в логистике. Планируя бюджет, отталкиваются от данных по затратам предыдущего периода и принимает во внимание основные факторы влияющие на финансовые показатели:

- инфляцию;

- изменение цены товара и частоты перевозок;

- рост или снижение уровня утилизации подвижного состава.

Bottom-up работает наоборот. При бюджетировании отталкиваются от плана поставок для каждого клиента и учитывают следующие факторы:

- частота поставок;

- объем отправлений;

- объём получения груза и так далее.

Расчеты проводятся для каждого направления отдельно. На выходе получают бюджет на планируемы период.

Activity-based budgeting – предусматривает, что затраты прогнозируются в зависимости от объема логистических операций и ресурсов, которые для них требуются.

Как эффективно рассчитать бюджет?

Несколько советов как эффективно рассчитать бюджет.

1. Следите за календарем

Если приступить к бюджетированию слишком рано, то может не хватить данных для сравнения показателей в годовом исчислении, чтобы составить точный прогноз. И напротив, если затянуть процесс, то бюджетирование потеряет смысл.

2. Определите роль логистики в бизнесе компании

Перед составлением бюджета на перспективу, определите роль логистики в бизнесе компании. Можно ли считать ее одним из основных видов деятельности?

Важными вопросами для бюджетирования логистики в данном контексте являются:

- как компания справляется с новыми вызовами, связанными с цепями поставок?

- нужно ли внести изменения в текущий бюджет, чтобы учесть эти вызовы?

3. Сделайте бюджетирование прозрачным

Участники процесса должны знать ключевые даты, данные которые будут использованы.

В данном случае важна прозрачная система для учета корректных расходов. К примеру, применив TMS можно получить все актуальные расходы на логистику за год и использовать эти данные, чтобы рассчитать бюджет по методу top-down.

4. Не недооценивайте непредвиденные расходы

От форс-мажорных обстоятельств никто не застрахован. Разумеется, предсказать подобные обстоятельства невозможно, но можно оценить объем страхования, чтобы форс-мажор не обернулся финансовой катастрофой. На непредвиденные расходы стоит запланировать часть бюджета.

5. Ориентируйтесь на стандарты

Важную роль в бюджетировании логистики играет эвристика – свод алгоритмов основанных на опыте, которые эффективны, но их работу невозможно доказать математически.

Что делать, если опыта недостаточно? В этом случае, чтобы найти подходящее решение, используйте эталоны сравнения (бенчмарки).

6. Не экономьте на автоматизации

Некоторые компании до сих пор пользуются устаревшими решениями, экономя на дорогостоящих обновлениях. Подобная «экономия» дает обратный результат – сотрудники тратят больше времени на повседневные операции и допускают больше ошибок.

7. Не путайте бюджетирование с целями

Неважно, насколько вы планируете улучшить производительность в предстоящем году. Амбициозные цели повлекут за собой серьёзные расходы, если рассчитывать бюджет на основе завышенных целевых показателей.

Оптимистичный настрой помогает компании расти. Но чтобы не выйти за рамки бюджета, следует оставаться реалистом.

8. Руководство должно согласовать планы

Сразу представлять руководству новый бюджет – не лучшая тактика. Предварительно расскажите руководителю об актуальных трендах в логистике, которые ощутимо повлияют на расходы компании в грядущем периоде. Так динамика бюджетирования логистики будет понятна человеку, принимающему окончательное решение.

Все новости в telegram

Лукашин А.Ф. Бюджетное планирование на автотранспортном предприятии // Экономика и бизнес: теория и практика. – 2016. – №11. – С. 34-37.

БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ НА АВТОТРАНСПОРТНОМ ПРЕДПРИЯТИИ

А.Ф. Лукашин, магистрант

Сургутский институт экономики, управления и права (филиал) Тюменского государственного университета

(Россия, г. Сургут)

Аннотация. В целях формирования мероприятий, направленных на эффективное выполнение установленных заданий, на предприятии вводится бюджетное планирование, в котором отражены основные статьи затрат, а также учитывается расчет себестоимости предоставляемых услуг. Учет данных показателей позволяет скорректировать планируемый бюджет предприятия с учетом остатков на начало и на конец планируемого периода. Данный расчет позволяет экономить ресурсы, имеющиеся на предприятии любой отрасли, что является актуальным в условиях стабилизации экономики в целом.

Ключевые слова: производственно-хозяйственная деятельность, бюджетное планирование, риски, автотранспортное предприятие, себестоимость.

В процессе планирования производственно-хозяйственной деятельности предприятие сталкивается с различными трудностями. В условиях кризиса руководству необходимо использовать возможность корректировки бюджета предприятия.

Бюджет предприятия представляет собой документ, отражающий планируемую производственную деятельность предприятия в количественном и стоимостном выражении [1].

Для каждого конкретного предприятия вырабатывается индивидуальный подход к созданию бюджета в зависимости от целей и направления деятельности.

Формирование бюджета является важнейшим элементом деятельности, в том числе для руководства и собственников предприятия [2].

При формировании бюджета предприятия перед руководством возникают следующие вопросы:

– положение на внешнем рынке;

– вероятность возникновения рисков;

– цель деятельности предприятия;

– технико-экономические показатели, которые необходимо использовать.

Данные вопросы должны быть решены на подготовительном этапе [3].

Существуют определенные разновидности бюджетов предприятия (табл. 1)

Таблица 1. Виды бюджетов предприятия

|

№ п/п |

Тип бюджета |

Характеристика |

|

1. |

«Снизу-Вверх», «Сверху-вниз» |

Преимущественно движение информации происходит от исполнителей к менеджерам нижнего уровня, от них к руководству. При этом руководство не имеет возможность контролировать первичную документацию. И наоборот. Руководство не учитывает мнение исполнителя. |

|

2. |

Долгосрочный и краткосрочный |

Долгосрочный бюджет составляется на срок более 1 года, краткосрочный на срок менее 1 года. Данные виды взаимодействуют между собой путем уточнения долгосрочного бюджета по необходимости в каждом краткосрочном периоде. |

|

3. |

Скользящий |

Уточнение бюджетного планирования по мере исполнения бюджета. |

|

4. |

Постатейный |

Ограничение расходов по каждой запланированной статье бюджета. Без возможности корректировки. |

|

5. |

С временным периодом |

Неизрасходованный на конец периода остаток средств необходимо потратить. При этом руководство вправе сократить бюджет предприятия в случае нерастраченных остатков. |

|

6. |

Недостижимый и неприемлемый |

Бюджет, цели по которому не были достигнуты, либо они не выгодны предприятию. |

|

7. |

Статичный и гибкий |

Показатели не зависят от объемов производства. Показатели зависят от объемов производства. |

|

8. |

С нулевом уровнем, преемственный, предполагающий несколько вариантов развития событий |

Данные по бюджету обнуляются в каждом периоде планирования. Преемственный бюджет может сопровождаться повторяющимися ошибками. Предполагающий бюджет дает возможность выбора определенного значения статьи бюджета. |

Последовательность формирования бюджета на предприятии:

1. Необходимо определить количество предоставляемых товаров или услуг.

2. Рассчитать количество товаров или услуг, необходимые для обеспечения выручки.

3. Рассчитать себестоимость по статьям затрат, непроизводственные расходы.

4.Построить бюджет движения денежных средств.

Для создания бюджета предприятия необходимо знать планово-расчетные цены на товары или услуги, их количество, налоговые платежи, а также инфляцию [4].

При этом трудности, возникающие при формировании бюджета на любом предприятии, связаны с производственными мощностями организации, сбытом, которые зависят от внешнеэкономической деятельности, конкурентоспособности, стабильности поставок и закупок, рекламы и сезонных колебаний [5].

Формирование бюджета реализуется такими вспомогательными методами как статистический прогноз и экспертная оценка.

Предположим, что предприятие производит 2 вида ремонтов. В планируемом году планирует провести 2 000 ремонтов первого вида, 3 000 ремонтов второго вида. Стоимость ремонта первого вида фиксированная и составляет 100 ден.ед., стоимость ремонтов второго вида составляет 180 ден.ед.

Бюджет продаж в данном случае будет иметь следующий вид.

Ремонт первого вида:

2 000*100=200 000 ден.ед.

Ремонт второго вида:

3 000*180=540 000 ден.ед.

Всего на ремонты в планируемом периоде будет потрачено 740 000 ден.ед.

Бюджет производства объясняет количество ремонтов, которое необходимо провести в плановом году, с учетом количества ремонтов на конец предыдущего периода.

Предположим, что количество данных ремонтов по первому виду составляет 52, а по второму 38.

При этом количество ремонтов на конец планируемого периода по перовому виду составляет 25, а по второму 45.

Для вычисления необходимого объема ремонтов в плановом году необходимо использовать следующую формулу:

Ремонт первого вида:

2 000+25-52=1 973 рем.

Ремонт второго вида:

3 000+45-38=3 007 рем.

Одной из основных статей затрат на ремонт автотранспортной техники является затраты на комплектующие.

Для ремонта первого вида требуются комплектующие со средней стоимостью 5 000 ден.ед. за единицу наименования. Для ремонта второго вида требуются комплектующие со средней стоимостью 8 000 ден.ед. за единицу наименования. Планируется закупить 6 000 комплектующих для первого вида ремонтов и 10 000 для второго вида.

На комплектующие первого вида будет затрачено: 5 000*6 000=30 000 000 ден.ед.

На комплектующие второго вида будет затрачено 8 000*10 000=80 000 000 ден.ед.

В общем стоимость всех комплектующих составит 110 000 000 ден.ед.

При этом на начало планового года остаток комплектующих составил 816 и 439 для обоих видов ремонтов.

На конец планового года остаток комплектующих составил 367 и 215 для обоих видов ремонтов.

Соответственно, на закупку комплектующих в предстоящем году будет потрачено:

– для ремонтов первого вида: (6 000+367-816)*5 000=27 755 000 ден.ед.

– для ремонтов второго вида: (10 000+215-439)*8 000=78 208 000 ден.ед.

Затраты на закупку всех комплектующих составляют: 27 755 000+ 78 208 000=105 963 000 ден.ед.

Предположим, что в плановом году трудоемкость для ремонта первого вида составляет 3 чел./час, для ремонта второго вида 6 чел./час. Стоимость одного часа работы – 280 ден.ед.

Затраты на оплату труда составят:

– для ремонтов первого вида:

1 973*3*280= 1 657 320 ден.ед.

– для ремонтов второго вида:

3 007*6*280=5 051 768 ден.ед.

Косвенные расходы составляют 37 000, в том числе:

1. Амортизация=10 000 ден.ед.

2. Коммунальные услуги=12 000 ден.ед.

3. Оплата труда вспомогательного персонала=15 000 ден.ед.

Для определения себестоимости реализованной продукции необходимо рассчитать объем запасов и материалов на конец планируемого периода.

Себестоимость ремонта первого вида составляет 7 000 ден.ед., второго вида 9 000 ден.ед.

Для ремонтов перового вида:

367*1=367 ден.ед.

Для ремонтов второго вида:

215*1=215 ден.ед.

Для ремонтов перового вида:

25*7 000=175 000 ден.ед.

Для ремонтов второго вида:

45*9 000=405 000 ден.ед.

Зададим остатки в размере 706 000 ден.ед.

Бюджет себестоимости услуг по ремонту автотранспорта представлен в таблице 2.

Таблица 2. Себестоимость услуги

|

№ п/п |

Показатели |

Сумма ден.ед. |

|

1. |

Остатки готовой продукции на начало планового периода |

706 000 |

|

2. |

Использовано материалов |

110 000 000 |

|

3. |

Затраты труда основного производственного персонала |

6 709 080 |

|

4. |

Косвенные общепроизводственные расходы |

37 000 |

|

5. |

Итого производственных затрат планового периода |

116 746 080 |

|

6. |

Итого затрат на производство |

117 452 080 |

|

7. |

Остатки готовой продукции на конец планового периода |

580 000 |

|

8. |

Себестоимость реализованные в плановом году продукции |

116 872 080 |

Бюджетное планирование предприятия позволяет улучшить качество работы предприятия, а также технико-экономические показатели, при этом снижается количество возможных ошибок планирования. Разработка бюджетов предприятия является важной составляющей аналитической работы предприятия, на повышение на основе которой руководством принимаются управленческие решения, направленные на повышение его экономической деятельности.

Библиографический список

1. Керимов В.Э. Управленческий учет. – М.: «Дашков и Ко», 2005. – 460 с.

2. Боровикова Е.В. Индикаторы результативности в системе среднесрочного бюджетирования // Бухгалтерский учет в бюджетных и некоммерческих организациях. – М.: 2006. – № 8. – С. 12-18.

3. Андрющенко А.А. Постановка бюджетирования: задачи и анализ ошибок // Консультант. – 2005. – № 23. – С. 7—19.

4.Чулихин А. Распределение ответственности при бюджетировании // Консультант. –2005. – № 17. – С. 31—37.

5. Гаврилова О. Типичные ошибки процесса бюджетирования // Консультант. – 2005. – № 3. – С. 19-22.

BUDGET PLANNING AT THE TRANSPORT ENTERPRISE

A.F. Lukashin, graduate student

Surgut institute of economics management and law (branch) of Tyumen state university

(Russia, Surgut)

Abstract. In order to generate actions aimed effective implementation of set tasks, the company introduced the budget-planning of, which reflects the main cost items, as well as the cost calculation takes into account the services provided. Accounting for these indicators allows the company to adjust the planned budget, taking into account balances at the beginning and at the end of the planning period. This calculation-one to make it possible to save the resources available to the company in any industry that is relevant in the context of economic stabilization as a whole.

Keywords: production and business activities, budget planning, risks, motor company, the cost price.

9. Чупров К.К. Экспресс-метод диагностики бизнес-процессов компании [Электронный ресурс] / К.К. Чупров // Консультант директора. – 2005. – С. 27-30. – Режим доступа: http://www.cfin.ru/management/controlling/fsa/express.shtml.

10. Осипов Д.С. Методика квалиметрической оценки и анализа производственных процессов / Д.С. Осипов, И.А. Михайловский, И.Г. Гунн // Век качества. – 2011. – № 3. – С. 36-38.

11. Schinkarenko V. Substantive provisions of protsessnogo approach to management by enterprise / V. Schinkarenko, O. Krivoruchko // Nauka і studia. -NR 3 (15).-2009.-P. 33-39.

Рецензент: В. Г. Шинкаренко, докт. экон. наук, проф., ХНАДУ.

Статья поступила в редакцию 23.02.2013 г.

УДК 657.05

ЛЕВЧЕНКО О.П., канд. экон. наук,

Харьковский национальный автомобильно-дорожный университет

МОДЕЛЬ БЮДЖЕТА АВТОТРАНСПОРТНОГО

ПРЕДПРИЯТИЯ

Аннотация. Рассмотрены основные модели бюджетирования, проанализированы их преимущества и недостатки. Выделена оптимальная модель бюджетирования. Предложена модель построения финансового бюджета, которая отражает состав бюджетов предприятия, последовательность их разработки, взаимосвязи между отдельными бюджетами и учитывает особенности функционирования автотранспортных предприятий (АТП).

Ключевые слова: бюджет, бюджетирование, бюджетная структура, автотранспортное предприятие.

ЛЕВЧЕНКО О.П., канд. екон. наук,

Харківський національний автомобільно-дорожній університет

МОДЕЛЬ БЮДЖЕТУ АВТОТРАНСПОРТНОГО

ПІДПРИЄМСТВА

Анотація. Розглянуто основні моделі бюджетування, проаналізовано їх переваги та недоліки. Виділено оптимальну модель бюджетування. Запропоновано модель побудови бюджету, що відображає склад бюджетів підприємства, послідовність їх розробки, взаємозв’язки між окремими бюджетами і враховує особливості функціонування АТП.

Ключові слова: бюджет, бюджетування, бюджетна структура, автотранспортне підприємство.

O. LEVCHENKO, Cand. Econ. Sc.,

Kharkiv National Automobile and Highway University

A BUDGET MODEL OF MOTOR TRANSPORT

ENTERPRISES

Abstract. The article considers basic budgeting models and analyses their advantages and drawbacks. An optimum budgeting model has been singled out. A budget-building model has been proposed, which reflects the structure of enterprise budgets, their development sequence and relations between individual budgets, and takes into account certain specific features of motor transport enterprise operation.

Key words: budget, budgeting, budget structure, motor transport enterprise.

Постановка проблемы. Деятельность предприятий в современных кризисных условиях нередко сопровождается неопределенностью и нестабильностью результатов функционирования. Необходимость поддержания высокого уровня качества услуг и удовлетворительных финансовых результатов требует от предприятий внедрения новых подходов к организации управления производством. Бюджетирование в таких условиях может стать залогом успеха. Его внедрение позволяет оптимизировать процессы планирования и контроля на предприятиях, способствует повышению гибкости управления в целом.

Анализ последних исследований и публикаций. Организация бюджетирования на предприятии представляет собой сложный процесс, важным этапом которого является обоснование оптимальной бюджетной структуры или так называемой модели бюджета. Наиболее общим вариантом является построение комплексной модели, предполагающей охват функциональными и операционными бюджетами всех областей деятельности и подразделений предприятия. Однако, как считает ряд исследователей [1,2], внедрение комплексной системы сопровождается трудностями. Они состоят в отсутствии системы информационного обеспечения, отсутствии навыков персонала в подготовке необходимых документов, а также непонимании преимуществ бюджетирования [ 1 ].

Модель бюджета предприятия определяется тремя основными факторами [3, с. 50]: требованиями, предъявляемыми со стороны руководства предприятия; спецификой хозяйственной деятельности предприятия; организационной структурой управления.

Под требованиями со стороны руководства понимаются требования по составу, детализации и периодичности процедуры бюджетирования. Бюджетная структура должна отражать те области хозяйственной деятельности, контроль над которыми является обязательным для регулярного менеджмента, то есть быть минимально достаточной для успешного управления предприятием. При этом к бюджетной структуре предъявляются также требования к детализации и достоверности содержащейся в ней информации. Чем выше эти требования, тем более полной должна быть бюджетная структура.

В современной литературе приводится классификация, выделены преимущества и недостатки следующих типов бюджетных моделей: индивидуальная модель комплексного бюджетирования; универсальная бюджетная модель; бюджетирование отдельных областей деятельности; бюджетирование финансовых потоков [2, 3]. В данной статье за основу принимается универсальная бюджетная модель. В соответствии с ней первым шагом в разработке бюджетной структуры является определение перечня статей бюджета доходов и расходов, бюджета движения денежных средств, а также формирование финансовой структуры, исходя из объема финансовых полномочий подразделений предприятия. Затем происходит сопоставление статей сводных бюджетов и бюджетов центров финансовой ответственности. Сумма финансовых результатов и чистых денежных потоков по элементам финансовой структуры дает соответственно финансовый результат и чистый денежный поток в целом по предприятию.

В настоящий момент варианты модели бюджета предприятия предлагают Адамов Н., Добровольский Е., Лапенков В., Караба-нов Б., Ковалев В., Ковтун С., Репин В., Савчук В., Тилов А. и другие [1-9]. Каждая из моделей имеет свои особенности, сильные и слабые стороны.

Нерешенные составляющие общей проблемы. В настоящее время не существует единой для всех предприятий и направлений хозяйственной деятельности бюджетной структуры. Типовая модель бюджета может служить основой для разработки модели бюджета предприятий отдельной отрасли. АТП отличаются от предприятий других отраслей организационной структурой, составом и содержанием основных производственных процессов.

Формулирование целей статьи. Цель данной статьи состоит в адаптации типовой модели бюджета к особенностям функционирования АТП и обосновании состава бюджетов, порядка их разработки и увязки в единое целое.

Изложение основного материала исследования. Одним из основных этапов построения модели бюджета является обоснование набора бюджетов и определение их содержания.

Систему функциональных бюджетов образуют сгруппированные по признаку функциональной принадлежности операционные бюджеты. Операционные бюджеты «трансформируют и формализуют количественные показатели в качественные и характеризуют перспективные поступления финансовых ресурсов предприятия» [4, с. 139]. Цель составления функциональных бюджетов – определение потребности в ресурсах для различных областей деятельности предприятия.

Процесс разработки системы функциональных бюджетов требует решения следующих задач:

1) обоснования набора операционных бюджетов АТП;

2) выделения функциональных признаков АТП.

В первую очередь необходимо выполнить обоснование набора операционных бюджетов предприятия. Наиболее простой подход к решению этой задачи – увязать виды операционных бюджетов с видами операционных затрат АТП. Структура операционных затрат представлена на рис. 1.

Рис. 1. Структура затрат операционной деятельности АТП

В соответствии с утверждёнными Министерством транспорта Украины Методическими рекомендациями по формированию себестоимости на транспорте предлагается следующая структура операционных бюджетов АТП: бюджет материальных расходов;

бюджет затрат на оплату труда, бюджет амортизационных отчислений, бюджет административных расходов, бюджет расходов на сбыт, бюджет прочих операционных затрат.

Для того чтобы получить перечисленные виды бюджетов по предприятию в целом, необходимо составить ряд вспомогательных бюджетов. Например, бюджет затрат на оплату труда предполагает следующую структуру (рис. 2). Данные виды бюджетов предлагается разрабатывать на год, квартал, месяц. В любой момент времени они позволят определить состав и структуру фонда оплаты труда, его распределение по категориям, хозяйственным подразделениям, функциональным отделам и службам, выявить динамику показателей, установить тенденцию на будущее, провести общий анализ, установить факторы, повлекшие за собой отклонения.

Рис. 2. Структура бюджета затрат на оплату труда АТП

Решение второй поставленной задачи следует начинать с выяснения основных функций, присущих АТП. Хозяйственную деятельность любого предприятия Добровольский Е. рекомендует представлять как набор следующих функций [2, с. 176]: продажи, закупки, производство, хранение, транспортировка, управление, финансовая деятельность, инвестиционная деятельность.

Для АТП данный набор требует корректировки, поскольку результатом производственной деятельности является не товар, а услуга. Перевозка как услуга не требует хранения и транспортировки. В то же время данный перечень необходимо дополнить функцией технического обслуживания и ремонта подвижного состава. Традиционный в других отраслях народного хозяйства бюджет продаж для АТП принимает форму бюджета перевозок (рис. 3).

Рис. 3. Состав бюджета перевозок АТП

В настоящее время авторемонтные мастерские (АРМ) осуществляют не только техническое обслуживание и ремонт (ТО и Р) собственного подвижного состава, но и сторонних автомобилей на коммерческой основе. Поэтому в части бюджета продаж может быть бюджет услуг по ТО и Р. Его структура отражена на рис. 4.

Бюджет закупок для АТП предлагается составлять в виде бюджета службы материально-технического обеспечения (МТО) (рис. 5).

Подобная структура позволит отслеживать и контролировать поступление и расходование всех видов материальных ресурсов в разрезе их потребителей.

Рис. 4. Состав бюджета услуг АРМ

Рис. 5. Структура бюджета службы МТО

Бюджет затрат на управление предлагается осуществлять в разрезе видов затрат и места их возникновения в расчете на год, квартал, месяц.

Рассмотренные операционные бюджеты являются исходными данными для составления финансового бюджета предприятия, который, в свою очередь, также включает ряд бюджетов.

Бюджет доходов – консолидированный бюджет, позволяющий сгруппировать информацию о доходах предприятия от всех видов деятельности: операционной, инвестиционной, финансовой.

Существует множество принципов группировки статей доходов: по продуктам, по регионам, по объемам продаж. Возможны также разнообразные комбинации принципов группировок. Например, на первом уровне доходы группируются по продуктовому признаку, а на втором – по региональному [2].

Бюджет затрат состоит из бюджета операционных затрат, административных затрат, затрат на сбыт, прочих операционных затрат.

Бюджет доходов и расходов обобщает результаты финансовохозяйственной деятельности за период и показывает эффективность принятых управленческих решений, позволяет оценить эффективность хозяйственной деятельности, проанализировать и определить резервы формирования и увеличения прибыли, установить лимиты расходов.

Бюджет движения денежных средств отражает движение денежных средств по всем видам банковских счетов и кассе. С его помощью учитывают и анализируют [2, с. 184]: объемы конкретных выплат и поступлений; даты совершения платежей и поступления денег; направленность денежных потоков; обороты денежных средств за период; остаток денежных средств на расчетных счетах и в кассе предприятия на конкретную дату.

Наличие данного бюджета позволяет эффективно управлять платежеспособностью предприятия.

Бюджет баланса – это прогноз и ближайший аналог стандартного бухгалтерского баланса. Он показывает состав и стоимость имущества, которым владеет предприятие, а также источники средств для формирования этого имущества. Отличием от бухгалтерского баланса является то, что исходной информацией служат данные не бухгалтерского, а управленческого учета; временная ориентация документа в будущее; не утвержденная законодательством форма документа; произвольная периодичность составления.

Таким образом, предложен состав и структура операционных и функциональных бюджетов АТП. Данные бюджеты полностью охватывают все стороны деятельности АТП, временные периоды, организационную структуру предприятия. Также предложена модель построения финансового бюджета, которая отражает состав бюджетов предприятия, последовательность их разработки, взаимосвязи

между отдельными бюджетами и учитывает особенности функционирования АТП (рис. 6).

Функциональный блок инвестиционной деятельности

Бюджет доходов Бюджет затрат

инвестиционной деятельности инвестиционной деятельности

Функциональный блок г——————-

операционной

деятельности

Бюджет доходов от перевозок

Бюджет доходов от услуг коммерческого -участка АРМ

Бюджет прочих доходов

Бюджет доходов и поступлений

I

Бюджет затрат и выплат

Бюджет движения денежных средств

________у__________

Бюджет баланса

Финансовый бюджет АТП

Бюджет операционных затрат

Бюджет

административных

затрат

Бюджет затрат на сбыт

Бюджет прочих затрат

Бюджет доходов эюджет затрат

от финансовой деятельности финансовой деятельности

Функциональный блок финансовой деятельности

Рис. 6. Модель бюджета АТП

Выводы. Таким образом, совокупность предложенных бюджетов представляет собой модель бюджета АТП. Бюджеты необходимо детализировать в соответствии с разнообразием хозяйственной деятельности конкретного АТП, размерами и организационной структурой предприятия.

Литература

1. Березовська X. Бюджет доходів та витрат – складова механізму фінансового регулювання діяльності малого підприємництва / X. Березовська // Економічний аналіз : збірник наукових праць. – 2012. – Вип. 11, Ч. 2. -С. 27-40.

2. Бюджетирование: шаг за шагом / Е. Добровольский, Б. Карабанов, П. Боровко и др. – С.Пб. : Питер, 2007. – 448 с.

3. Ковтун С. Бюджетирование на современном предприятии или как эффективно управлять финансами / С. Ковтун. – X. : Фактор, 2005. – 336 с.

4. Бовцаревська Н. Бюджетування як елемент управління підприємством / Н. Бовцаревська, П. Кузьмович // Економічний аналіз : збірник наукових праць. – 2008. – Вин. З (19). – С. 138-142.

5. Адамов Н.А. Бюджетирование в коммерческой организации: краткое руководство / Н.А. Адамов, А.А. Тилов. – С.Пб. : Питер, 2007. – 144 с.

6. Кузнецов Л.А. Бюджетирование в иерархических структурах / Л.А. Кузнецов, Н.П. Дорин // Проблемы управления. – 2012. – № 3. – С. 64-70.

7. Михайленко С.В. Бюджетний менеджмент: визначення, принципи, функції / С.В. Михайленко // Актуальні проблеми економіки. – 2011. -№3(117).-С. 223-230.

8. Репин В.В. Бизнес-процессы компании: построение, анализ, регламентация / Репин В.В. – М. : РИА «Стандарты и качество», 2007. – 240 с.

9. Шумило Ю.О. Бюджетування як важливий елемент операційного планування / Ю.О. Шумило // Актуальні проблеми економіки. – 2007. -№ 7(73). – С. 105-111.

Рецензент: В.Г. Шинкаренко, докт. экон. наук, проф., ХНАДУ.

Статья поступила в редакцию 1.02.2013 г.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

УДК 658:656.072 ЩЕБЛЫКИНА К.А., аспирант,

Харьковский национальный автомобильно-дорожный университет

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ ПАССАЖИРСКИХ АВТОБУСНЫХ

СТАНЦИЙ (ПАС)

Аннотация. Выполнен анализ существующего опыта формирования показателей эффективности функционирования предприятий в различных отраслях хозяйствования. Сформирована сбалансированная система показателей эффективности функционирования пассажирских автобусных станций (ПАС) в соответствии с различными сферами их деятельности: финансы, персонал, клиенты, основные процессы ПАС. Предложена последовательность работ по разработке сбалансированной системы показателей эффективности функционирования ПАС.

Ключевые слова: эффективность, система, показатели оценки, сбалансированная система показателей.