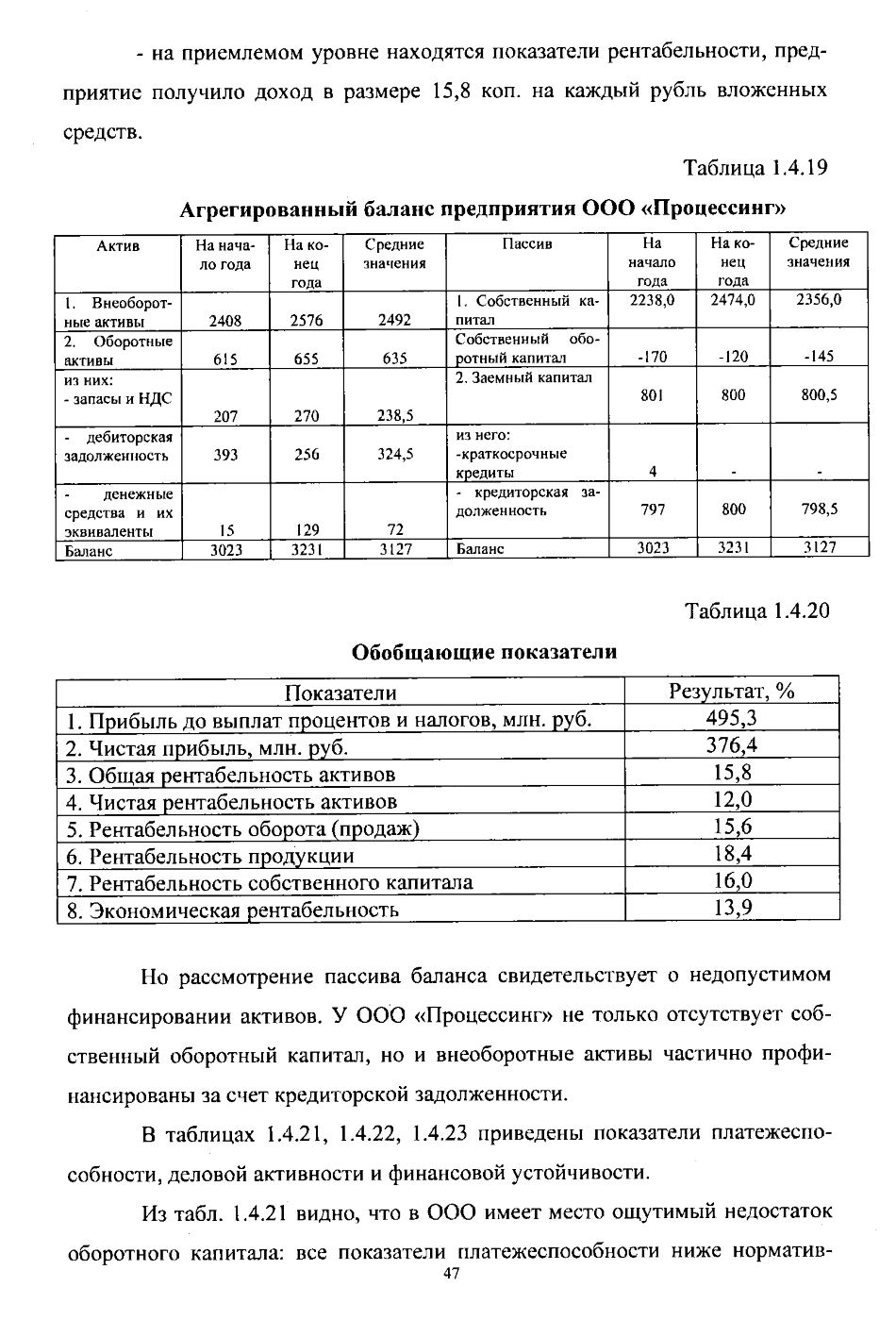

Бухгалтерский баланс – основной источник данных при проведении финансово-экономического анализа. В процессе анализа чаще всего применяется его агрегированная форма. Привести стандартный, детализированный по статьям актива и пассива, баланс к агрегированному виду – значит, преобразовать его, суммируя экономически однородные балансовые показатели, представить их в укрупненном виде. Следует при этом иметь в виду, что единой методики агрегирования бухгалтерского баланса не существует.

Как определяются показатели агрегированного баланса?

Структура и использование агрегированного баланса

Строго говоря, сам по себе «стандартный» бухгалтерский баланс, составляемый по итогам года, является агрегированной формой отчетности. Аналитические, развернутые бухгалтерские данные группируются в нем по статьям, по признаку схожести экономического содержания: «Запасы», «Кредиторская задолженность» и пр.

Как балансовые счета соответствуют статьям агрегированного баланса?

Объединяя статьи далее, можно в итоге агрегировать баланс до формы, в которой будет лишь две сбалансированные по цифровому значению строки – актив и пассив. Агрегированный баланс можно получить, если привычный баланс по итогам года представить в виде разделов, без расшифровки. В левой части такой таблицы будут отражаться оборотные и внеоборотные активы, а в правой – капитал и резервы, долгосрочные и краткосрочные обязательства как отдельные статьи.

Очевидно, что чем более укрупненные показатели формируются в процессе агрегирования данных, тем менее точные данные в процессе анализа могут быть получены. При этом, какова бы ни была степень укрупнения данных, балансовое равенство должно соблюдаться.

Какова структура агрегированного баланса?

В практике анализа используют такую форму агрегированного баланса, данные которого позволяют учитывать ликвидность его активов.

На заметку! Ликвидность – способность перевода активов организации в денежную форму, без утраты балансовой стоимости. Ликвидность активов поддерживает необходимый уровень платежеспособности организации. Наивысшей ликвидностью обладают денежные средства, наиболее низкая активность у основных средств.

Агрегирование баланса в аналитических целях состоит не только в укрупнении показателей отчетного бухгалтерского баланса, но и в перегруппировке его отдельных статей. Как правило, группируют:

- актив – по степени ликвидности;

- пассив – по сроку погашения задолженностей.

Агрегированная форма баланса наиболее близка к мировой практике составления балансов и позволяет исчислить ряд важных экономических показателей: оборачиваемости, ликвидности, финансовой устойчивости, деловой активности предприятия и др. На основе полученных данных и проводится экономический анализ.

Агрегирование баланса и использование его показателей

Ранее говорилось, что единой методики агрегирования балансовых показателей не существует. Рассмотрим одну из наиболее распространенных в практике экономического анализа методику.

Группировка активов в общем случае делается указанным ниже способом:

- Имеющие наибольшую ликвидность (А1) — это финансовые средства и вложения краткосрочного характера, т.е. на срок менее года.

- Имеющие перспективы быстрой реализации (А2) — «дебиторка» и прочие активы.

- Медленно реализуемые — запасы, НДС, финансовые вложения на срок, превышающий один год (А3).

- Трудно реализуемые — основные средства и иные активы внеоборотного характера (А4).

Группировка пассивов также имеет свою последовательность:

- Пассивы наиболее срочные (П1) – кредиторская задолженность.

- Краткосрочные и долгосрочные обязательства соответственно (П2, П3).

- Пассивы, имеющие постоянный характер (П4), – собственный капитал, доходы будущих периодов.

На основе полученных данных можно провести анализ ликвидности. Так, если А1, А2, А3 соответственно больше П1, П2, П3, но А4 меньше П4, считается, что баланс имеет абсолютную ликвидность.

Текущую ликвидность исчисляют суммированием А1, А2, А3 и делением полученного результата на сумму П1, П2. Показатель характеризует способность фирмы покрыть свои долги в течение 12 месяцев за счет собственных средств.

Быстрая ликвидность, то есть отношение А1 сумме П1 и П2, характеризует степень покрытия задолженности посредством наиболее ликвидных активов.

На основе агрегированных балансовых данных исчисляют и другие аналитические показатели.

На заметку! Краткосрочные финансовые вложения в ценные бумаги в условиях нестабильности этого сегмента рынка могут на практике не обладать высокой степенью ликвидности. В этом случае имеет смысл рассматривать статьи денежных средств и краткосрочных финансовых вложений независимо друг от друга, а также учитывать указанное обстоятельство при анализе ликвидационных показателей, о которых шла речь выше.

Особенности агрегирования отдельных показателей баланса

Кроме методики группировки, опирающейся на ликвидность активов, и соответствующей группировки пассивов, существуют иные способы группировать данные. При этом следует помнить о ряде существенных моментов.

Группировка активов на постоянные (вне оборота) и текущие (в обороте) отчетном балансе отражается в р.1 и 2 актива, однако чтобы иметь корректные итоги указанных показателей, следует из р. 2 исключить дебиторскую задолженность по следующим причинам:

- платежи по ней ожидаются в срок более года;

- по этой строке может отражаться безнадежная задолженность, подлежащая списанию.

Ни то, ни другое не отвечает сущности оборотных активов, период оборота которых менее 12 месяцев. Дебиторская задолженность сроком более года может включаться в состав активов вне оборота как отдельная статья либо в составе прочих постоянных активов.

В статью «Запасы» агрегированного баланса правильным будет включить сумму расходов будущих периодов в той их части, которые по экономическому смыслу близки понятию запасов.

Пример: методическая литература, буклеты, прилагаемые к продукции, которая в будущем может быть реализована (например, при производстве сложной бытовой техники). Указанные затраты с течением времени будут включены в себестоимость продукции.

Раздел 3 пассива целесообразно сгруппировать по строкам, одна из которых будет показывать величину уставного капитала, а другая – накопленного капитала. Такая группировка наглядно демонстрирует, какова величина источников, образованных за счет приобретенных, заработанных в процессе деятельности, средств, а какая часть выражена собственно уставным капиталом (с учетом переоценки основных средств, вторичной эмиссии акций и пр.).

Из накопленного капитала вычитают величину непокрытых убытков минувших периодов и текущего года. Из уставного капитала вычитают задолженности участников по взносам в него.

Главное

В ходе экономического анализа деятельности организации применяются различные формы агрегированных (уплотненных) балансов. Суть агрегирования состоит в суммировании статей стандартного баланса, сходных по смыслу. На основе полученных данных рассчитывается ряд показателей, в том числе ликвидности организации.

При составлении агрегированного баланса используют гибкий, экономически выверенный подход, учитывают существенные нюансы экономической деятельности объекта анализа.

Содержание

- Составить агрегированный баланс организации

- Агрегированный баланс – общее понятие и предназначение

- Степени агрегирования

- Составление и оформление баланса

- Пример статей и кодов строк

- Каким бывает анализ агрегированного баланса

- Статьи баланса

- Агрегирование баланса

- Тестовая база к разделу «Анализ финансовой отчетности»

- 3.Принадлежности капитала

Составить агрегированный баланс организации

Агрегирование баланса — это объединение однородных по экономическому содержанию статей баланса. При этом статьи актива баланса перегруппировываются по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными — основные средства. Текущие пассивы перегруппировываются по сроку погашения.

Таблица 1

Схема расчета укрупненных статей баланса

| Показатель | Код строки баланса |

| АКТИВ | |

| 1. Наиболее ликвидные активы (А1) (денежные средства и финансовые вложения) | 1240 + 1250 |

| 2. Быстрореализуемые активы (А2) (дебиторская задолженность до 1 года и прочие оборотные средства) | 1232 + 1260 |

| 3. Медленно реализуемые активы (А3) (запасы и затраты) | 1210 + 1220 |

| 4. Труднореализуемые активы (А4) (Внеоборотные активы и дебиторская задолженность свыше 1 года) | 1100 + 1231 |

| Итого активов (имущества), А | |

| ПАССИВ | |

| 1. Наиболее срочные обязательства (П1) (кредиторская задолженность и прочие обязательства) | 1520 + 1540 + 1550 |

| 2. Краткосрочные обязательства (П2) (краткосрочные займы) | |

| 3. Долгосрочные обязательства | |

| 4. Собственный капитал (капитал и резервы + доходы будущих периодов) | 1300 + 1530 |

| Итого пассивов (обязательств), П |

Для определения кредитоспособности заемщика проводится оценка его финансового состояния. Цель анализа — получение объективной оценки его финансового положения, способности заемщика своевременно и в полном объеме погасить задолженность по ссуде. Для оценки кредитоспособности заемщика с точки зрения банка предстоит рассчитать для нее коэффициенты ликвидности и финансовой устойчивости.

Банки оценивают финансовое состояние заемщиков по коэффициентам ликвидности (абсолютной, текущей и покрытия), финансового риска (соотношению собственных и заемных средств), а также рентабельности.

Показатели ликвидности характеризуют обеспеченность заемщика оборотными средствами. Первый из них, коэффициент абсолютной ликвидности, рассчитывается по формуле 1. Он показывает, насколько быстро компания в состоянии расплатиться по своим обязательствам, какая часть ее краткосрочных долгов может быть при необходимости погашена за счет имеющихся денежных средств и высоколиквидных краткосрочных ценных бумаг.

Формула 1. Расчет коэффициента абсолютной ликвидности

| Используемые обозначения | Расшифровка | Ед. измерения | Источник данных |

| К1 | Коэффициент абсолютной ликвидности | ед. | Результат расчета |

| ДС | Денежные средства | руб. | Баланс, стр. 1250 |

| КВ | Краткосрочные финансовые вложения | руб. | Баланс, стр. 1240 (только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах; если нет детальной информации по вложениям, этот показатель в расчетах не участвует) |

| КО | Краткосрочные обязательства | руб. | Баланс, стр. 1500 |

| ДП | Доходы будущих периодов | руб. | Баланс, стр. 1530 |

| РП | Резервы предстоящих расходов | руб. | Баланс, стр. 1540 (оценочные обязательства) |

Промежуточный коэффициент покрытия или критической (быстрой) ликвидности говорит о способности компании погасить свои текущие обязательства в критической ситуации только за счет дебиторской задолженности, денежных средств и ликвидных финансовых вложений. Предполагается, что ликвидационная стоимость запасов нулевая. Коэффициент определяется по формуле 2.

Формула 2. Расчет коэффициента критической ликвидности

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| К2 | Коэффициент критической (быстрой) ликвидности | ед. | Результат расчета |

| ДС | Денежные средства | руб. | Баланс, стр. 1250 |

| КВ | Краткосрочные финансовые вложения | руб. | Баланс, стр. 1240 (только государственные ценные бумаги, ценные бумаги Сбербанка России и средства на депозитных счетах; если нет детальной информации по вложениям, этот показатель в расчетах не участвует) |

| ДЗ | Дебиторская задолженность | руб. | Баланс, стр. 1230 |

| КО | Краткосрочные обязательства | руб. | Баланс, стр. 1500 |

| ДП | Доходы будущих периодов | руб. | Баланс, стр. 1530 |

| РП | Резервы предстоящих расходов | руб. | Баланс, стр. 1540 (оценочные обязательства) |

Общий коэффициент покрытия или текущей ликвидности свидетельствует о достаточности оборотного капитала для погашения краткосрочных обязательств компании. Вычисляется по формуле 3.

Формула 3. Расчет коэффициента текущей ликвидности

| Используемые обозначения | Расшифровка | Ед. измер. | Источник данных |

| К3 | Коэффициент текущей ликвидности | ед. | Результат расчета |

| ЛА | Ликвидные активы | руб. | Расчет по формуле |

| ТО | Текущие обязательства | руб. | Сумма краткосрочных заемных средств (баланс, раздел V, стр. 1510), кредиторской задолженности (баланс, раздел V, стр. 1520) и прочих обязательств (баланс, раздел V, стр. 1550) |

Коэффициент соотношения собственных и заемных средств или финансового риска показывает, сколько собственных средств компании приходится на рубль заемных. Для его расчета применяется формула 4.

Формула 4. Расчет коэффициента соотношения собственных и заемных средств

| Используемые обозначения | Расшифровка | Ед. изм. | Источник данных |

| К4 | Коэффициент соотношения собственных и заемных средств | ед. | Результат расчета |

| СС | Собственные средства | руб. | Сумма капитала и резервов (баланс, раздел III, стр. 1300), доходов будущих периодов (баланс, раздел V, стр. 1530), долгосрочных (баланс, раздел IV, стр. 1430) и краткосрочных (баланс, раздел V, стр. 1540) оценочных обязательств за минусом капитальных затрат по арендованному имуществу (отчет о финансовых результатах или прибылях и убытках, стр. 2350) и задолженности акционеров по взносу в уставный капитал (баланс, раздел II, стр. 1230, детальнее – счет 75 «Расчеты с учредителями») |

| ДО | Долгосрочные обязательства | руб. | Баланс, стр. 1400 |

| КО | Краткосрочные обязательства | руб. | Баланс, стр. 1500 |

| ДП | Доходы будущих периодов | руб. | Баланс, стр. 1530 |

| ДОоц | Долгосрочные оценочные обязательства | руб. | Баланс, стр. 1430 |

| КОоц | Краткосрочные оценочные обязательства | руб. | Баланс, стр. 1540 |

Кроме прочего, для анализа кредитоспособности рассчитываются два показателя рентабельности – продаж и деятельности в целом.

Формула 5. Расчет рентабельности продаж

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| К5 | Рентабельность продаж | ед. | Результат расчета |

| ПР | Прибыль от реализации | ед. | Отчет о финансовых результатах (о прибылях и убытках), стр. 2200 |

| ВР | Выручка от реализации | руб. | Отчет о финансовых результатах (о прибылях и убытках), стр. 2110 |

Формула 6. Расчет рентабельности деятельности

Агрегированный баланс – общее понятие и предназначение

Агрегированный баланс – это обобщенная (укрупненная) форма бухгалтерского баланса, благодаря использованию которой процедура проведения финансового анализа упрощается. вы узнаете, как правильно составить отчет о финансовых результатах фирмы.

Следует отметить, что даже стандартный бухгалтерский баланс в определенной степени является агрегированным из-за того, что некоторые приведенные в нем данные имеют схожий экономический смысл и объединяются в статьи. Об этом говорится в Приказе Минфина № 66н от 2 июля 2010 года.

Агрегированный баланс обладает рядом особенностей, а именно:

- Максимально упрощен, поэтому не вызывает сложностей при изучении и позволяет быстро выделить основные показатели, оказывающие влияние на экономическое положение организации;

- Содержит данные, предназначенные для расчета коэффициента финансовой устойчивости, индекса деловой активности, ликвидности;

- Формируется различными способами, ведь единого алгоритма укрупнения не существует;

- Имеет структуру стандартного баланса – преобразуются только статьи;

- Уровень достоверности проведенного анализа зависит от степени агрегирования информации: чем сильнее укрупнены данные, тем ниже качество оценки.

Как уже говорилось выше, агрегированный бухгалтерский баланс требуется при проведении анализа. На его основе производится оценка двух важных показателей, один из которых – ликвидность, второй – платежеспособность предприятия. Они взаимосвязаны друг с другом.

Так при расчете ликвидности сумма 3-х активов делится на сумму 2-х пассивов, а полученный результат позволяет установить, хватит ли организации денежных средств для покрытия имеющейся задолженности в текущем году.

Структуру и основные правила составления баланса можно посмотреть в этом видео:

Степени агрегирования

Общее количество степеней агрегирования бухгалтерского баланса назвать невозможно. Это связано с тем, что отчетный документ может быть составлен несколькими способами и предназначаться для проведения различного по глубине анализа.

Наиболее известны 2 степени агрегирования баланса – высшая и предшествующая ей. В первом случае данные максимально укрупнены и входят либо в раздел «Активы», либо в раздел «Пассивы», а единственным числовым показателем остается валюта.

Во втором случае упомянутые выше статьи детализированы. Так раздел «Активы» может включать в себя пункты «Внеоборотные активы» и «Оборотные активы», а в раздел «Пассивы» – подразделы «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения.

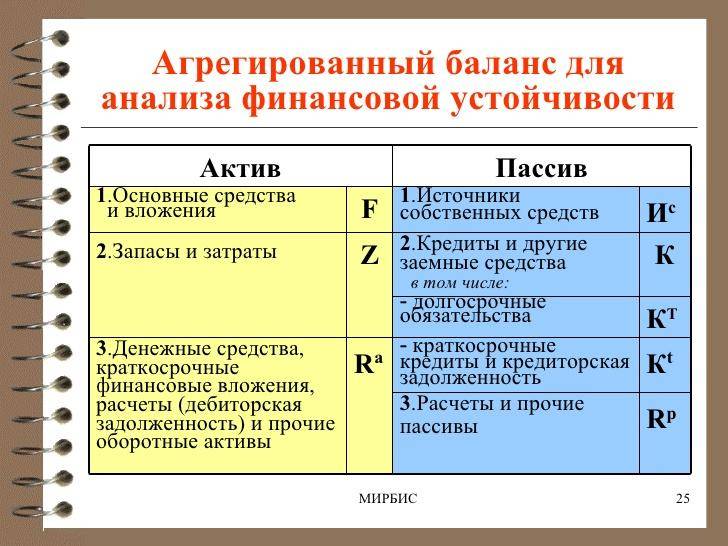

Баланс для анализа финансовой устойчивости.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Пример агрегированного баланса.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Агрегированный баланс – важный финансовый документ. Он редко вызывает сложности в процессе составления, но при этом заметно облегчает аналитику. Отсюда следует, что использование укрупненной формы бухгалтерского баланса – залог проведения качественного экономического анализа.

Пример составления агрегированного баланса можно посмотреть тут:

Агрегирование баланса

Источником информации при проведении финансового анализа служит бухгалтерский баланс. Бухгалтерский баланс – это отчетный документ, представляющий собой детализированный перечень в стоимостной оценке имущества предприятия (активы) и источников их возникновения (пассивы).

Для удобства чтения данных и проведения анализа производят преобразование стандартной формы бухгалтерского баланса в укрупненную (агрегированную) форму.

Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского баланса, объединяющая статьи бухгалтерского баланса с одинаковым экономическим содержанием.

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние компании. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам балансовых отчетов. Корректное агрегирование статей бухгалтерского баланса является основой для проведения качественного финансового анализа.

На основании статей агрегированного баланса рассчитываются основные показателей, использующихся для характеристики финансового положения организации – коэффициенты ликвидности, финансовой устойчивости, оборачиваемости и т.п.

Агрегированный баланс предприятия, пример составления

При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса. Однако внутри разделов осуществляется ряд преобразований.

Стоит отметить важную особенность агрегирования в финансовом анализе. Уровень укрупнения данных определяет уровень пригодности их для анализа. Чем больше данные агрегированы, тем менее качественный анализ можно провести. Следует подчеркнуть, что единого алгоритма агрегирования баланса для всех известных в практике форматов не существует. Проводя такое агрегирование, необходимо руководствоваться, прежде всего, здравым смыслом и логикой последующего анализа, в основе которой лежит подразделение активов и пассивов на долгосрочные и краткосрочные.

Тестовая база к разделу «Анализ финансовой отчетности»

(правильный вариант ответа выделен жирным шрифтом)

1. Понятие «ликвидность активов» означает:

1.Способность активов организации приносить доход, достаточный для покрытия всех расходов, связанных с производством и реализацией продукции, работ, услуг

2. Период, в течение которого имущество предприятия полностью изнашивается и подлежит ликвидации

3. Способность превращения активов в денежную форму в короткий срок и без существенного снижения их стоимости

4. Период ликвидации имущества предприятия при банкротстве

2. Агрегирование (уплотнение) баланса осуществляется:

1. Вычитанием средних арифметических сумм

2. Объединением в группы однородных статей

3. Исключением регулирующих статей

3. Ликвидность баланса отражает:

1. Состояние имущества и обязательств, при котором предприятие подлежит ликвидации

2. Степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств

3. Период утраты платежеспособности предприятия

4. В агрегированном балансе-нетто статьи актива баланса могут быть сгруппированы по:

1.Принадлежности капитала

2. Степени ликвидности

3. Продолжительности использования капитала

5. Статьи пассива агрегированного баланса могут быть сгруппированы по:

>1.Степени ликвидности

2.Срочности оплаты (степени востребования)

3.Принадлежности капитала

6. К внеоборотным активам относятся:

1. Расчеты по дивидендам

2. Основные средства

3. Краткосрочные финансовые вложения

7. К оборотным активам относятся:

1. Запасы

2. Долгосрочные финансовые вложения

3. Нематериальные активы

8. Эффективность использования оборотных активов характеризуется:

1. Рентабельностью оборотных активов

2. Структурой оборотных средств

3. Структурой капитала

9. Коэффициент текущей ликвидности характеризует:

1. Способность организации отвечать по своим долгосрочным обязательствам

2. Достаточность средств для погашения обязательств в случае его ликвидации

3. Способность отвечать по своим краткосрочным обязательствам в полном объеме и в надлежащие сроки, исходя из имеющихся оборотных активов

10. Чистые оборотные активы определяются так:

1. Активы — Обязательства

2. Собственный капитал — Обязательства

11. В величину стоимости чистых активов не включаются статьи:

1. Нематериальные активы

2. Прочие внеоборотные активы

3. Собственные акции, выкупленные у акционеров

12. В величину срочных обязательств, принимаемых в расчет коэффициентов ликвидности, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Доходы будущих периодов

13. При расчете чистых активов в состав активов не включается статья:

1. Дебиторская задолженность, срок погашения которой превышает 12 месяцев

2. Прочие оборотные активы

3. Задолженность участников (учредителей) по взносам в уставный капитал

14. В величину стоимости чистых активов не включаются статьи:

1. Нематериальные активы

2. Прочие внеоборотные активы

3. Собственные акции, выкупленные у акционеров

15. В величину срочных обязательств, принимаемых в расчет коэффициентов ликвидности, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Доходы от будущих периодов

16. При расчете чистых активов в состав активов не включается статья:

1. Дебиторская задолженность, срок погашения которой превышается 12 месяцев

2. Прочие оборотные активы

3. Задолженность участников (учредителей) по взносам в уставный капитал

17.В величину срочных обязательств, принимаемых в расчет коэффициентов ликвидности, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Резерв по сомнительным долгам

18. При расчете чистых активов в состав активов не включается статья:

1. Дебиторская задолженность, срок погашения которой превышается 12 месяцев

2. Расходы будущих периодов

3. Задолженность участников (учредителей) по взносам в уставный капитал

19. В числитель коэффициента текущей ликвидности не включается:

1. Долгосрочная дебиторская задолженность

2. Прочие оборотные активы

3. Расходы в незавершенном производстве

20. В состав краткосрочных обязательств при расчете коэффициента абсолютной ликвидности не включаются:

1. Задолженность по выплате дивидендов

2. Доходы будущих периодов

3. Прочие краткосрочные пассивы

21. В числе коэффициента абсолютной ликвидности отражается:

1. Денежные средства

2. Денежные средства и их эквиваленты

3. Денежные средства и дебиторская задолженность покупателей с устойчивым финансовым положением

22. В величину срочных обязательств, принимаемых в расчет чистых оборотных активов, не включается статья:

1. Расчеты по дивидендам

2. Прочие краткосрочные пассивы

3. Резервы предстоящих расходов (или добавочный капитал)

23. К ликвидным активам 2 класса можно отнести:

1. Краткосрочная дебиторская задолженность (менее 12 месяцев)

2. Ценные бумаги, не имеющие рыночной котировки

3. Просроченная дебиторская задолженность

4. Готовая продукция, на которую заключены договора с покупателями

24. К ликвидным активам 3 класса можно отнести:

1. Товары, предназначенные для оптовой продажи на условиях предоплаты

2. Ценные бумаги, не имеющие рыночной котировки

3. Просроченная дебиторская задолженность

4. Непросроченная дебиторская задолженность

5. Готовая продукция

25. К ликвидным активам 2 класса можно отнести:

1. Краткосрочная дебиторская задолженность

2. Ценные бумаги со сроком реализации 3 банковских дня

3. Денежные средства на расчетном счете, блокированные в связи с выставлением аккредитива

4. Денежные средства в кассе

5. Готовая продукция, предназначенная к отгрузке в счет поступившей от покупателя предоплаты – если в вопросе будет 3 класса

26. К ликвидным активам 1 класса можно отнести:

1. Товары, предназначенные для оптовой продажи на условиях предоплаты

2. Ценные бумаги со сроком реализации 3 банковских дня и Денежные средства в кассе

3. Денежные средства на расчетном счете, блокированные в связи с выставлением аккредитива

4. Готовая продукция, предназначенная к отгрузке в счет поступившей от покупателя предоплаты

27. К ликвидным активам 1 класса нельзя отнести:

1.Товары, предназначенные для оптовой продажи на условиях предоплаты, денежные средства на расчетном счете, блокированные в связи с выставлением аккредитива, и готовую продукцию, предназначенную к отгрузке в счет поступившей от покупателя предоплаты

2. Ценные бумаги со сроком реализации 3 банковских дня и Денежные средства в кассе

28. Оборачиваемость готовой продукции рассчитывается исходя из:

1. Полная себестоимость произведенной продукции

2. Полная себестоимость реализованной продукции

3. Плановая производственная себестоимость продукции

4. Выручки от продаж

29. К ликвидным активам 3 класса можно отнести:

1. Запасы, дебиторы, готовая продукция

2. Запасы, НДС по приобретенным ценностям, авансы полученные

3. Материалы, незавершенное производство, готовая продукция, НДС по приобретенным ценностям, товары отгруженные

4. Запасы, НДС по приобретенным ценностям, дебиторская задолженность сроком погашения свыше 12 месяцев, авансы выданные

Главный отчетный документ любого предприятия – бухгалтерский баланс, в котором перечисляются все активы и пассивы. Он используется при проведении экономического анализа и может быть представлен в различных формах, одна из которых – агрегированная. Ниже о ней будет рассказано более подробно.

Агрегированный баланс – общее понятие и предназначение

Агрегированный баланс – это обобщенная (укрупненная) форма бухгалтерского баланса, благодаря использованию которой процедура проведения финансового анализа упрощается. Тут вы узнаете, как правильно составить отчет о финансовых результатах фирмы.

Следует отметить, что даже стандартный бухгалтерский баланс в определенной степени является агрегированным из-за того, что некоторые приведенные в нем данные имеют схожий экономический смысл и объединяются в статьи. Об этом говорится в Приказе Минфина № 66н от 2 июля 2010 года.

Агрегированный баланс обладает рядом особенностей, а именно:

- Максимально упрощен, поэтому не вызывает сложностей при изучении и позволяет быстро выделить основные показатели, оказывающие влияние на экономическое положение организации;

- Содержит данные, предназначенные для расчета коэффициента финансовой устойчивости, индекса деловой активности, ликвидности;

- Формируется различными способами, ведь единого алгоритма укрупнения не существует;

- Имеет структуру стандартного баланса – преобразуются только статьи;

- Уровень достоверности проведенного анализа зависит от степени агрегирования информации: чем сильнее укрупнены данные, тем ниже качество оценки.

Как уже говорилось выше, агрегированный бухгалтерский баланс требуется при проведении анализа. На его основе производится оценка двух важных показателей, один из которых – ликвидность, второй – платежеспособность предприятия. Они взаимосвязаны друг с другом.

Так при расчете ликвидности сумма 3-х активов делится на сумму 2-х пассивов, а полученный результат позволяет установить, хватит ли организации денежных средств для покрытия имеющейся задолженности в текущем году.

Структуру и основные правила составления баланса можно посмотреть в этом видео:

Степени агрегирования

Общее количество степеней агрегирования бухгалтерского баланса назвать невозможно. Это связано с тем, что отчетный документ может быть составлен несколькими способами и предназначаться для проведения различного по глубине анализа.

Наиболее известны 2 степени агрегирования баланса – высшая и предшествующая ей. В первом случае данные максимально укрупнены и входят либо в раздел «Активы», либо в раздел «Пассивы», а единственным числовым показателем остается валюта.

Во втором случае упомянутые выше статьи детализированы. Так раздел «Активы» может включать в себя пункты «Внеоборотные активы» и «Оборотные активы», а в раздел «Пассивы» – подразделы «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+[241:243] |

| Денежные средства | 250+260 |

| Прочие текущие активы | [212:220]+246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | [430:475] |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | [628;660] |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

Здесь вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Заключение

Агрегированный баланс – важный финансовый документ. Он редко вызывает сложности в процессе составления, но при этом заметно облегчает аналитику. Отсюда следует, что использование укрупненной формы бухгалтерского баланса – залог проведения качественного экономического анализа.

Пример составления агрегированного баланса можно посмотреть тут:

Подпишитесь на срочные экономические новости @FBM_ru

Добавить в «Нужное»

Агрегированный баланс

О том, что такое бухгалтерский баланс предприятия и как он составляется, мы рассказывали в отдельной консультации. А что понимается под агрегированным балансом?

Что такое агрегированный баланс

Под агрегированием понимается объединение частных показателей в обобщенные, укрупнение данных посредством их объединения в группы. Рассматривая действующую форму бухгалтерского баланса, можно сказать, что баланс организаций уже является агрегированной формой отчетности (Приказ Минфина от 02.07.2010 № 66н). Ведь многие показатели активов и обязательств в бухгалтерском балансе показываются не в аналитическом разрезе, а свернуто путем их объединения в схожие по своей природе и экономическому смыслу статьи.

К примеру, показатель «Запасы» в бухгалтерском балансе объединяет в себе данные об остатках материалов, готовой продукции, товаров и т.д. А по строке «Кредиторская задолженность», как правило, отражаются суммарно обязательства организации перед поставщиками, бюджетом, персоналом и проч.

Высшей степени агрегирования бухгалтерского баланса соответствует такое его представление, когда он состоит лишь из двух разделов: актив и пассив, а единственный числовой показатель – это валюта баланса.

Следующей формой агрегированного баланса можно назвать такую, в которой статьи активов и пассивов распределены по разделам:

| Актив | Пассив |

|---|---|

| Внеоборотные активы | Капитал и резервы |

| Оборотные активы | Долгосрочные обязательства |

| Краткосрочные обязательства |

Конкретная степень агрегирования бухгалтерского баланса зависит от целей его составления и потребностей анализа. Ведь «прочитать» агрегированный баланс можно достаточно поверхностно. А принять на его основе управленческое решение и вовсе затруднительно. Именно поэтому форма бухгалтерского баланса, представляемого заинтересованным пользователям, в общем случае содержит детализацию всех существенных статей.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

Финансовые коэффициенты делятся на пять основных групп. Перечень основных финансовых коэффициентов и формулы их расчета представлены в табл. 6.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент текущей ликвидности за 2019 г. уменьшился с 0,75 до 0,74 при нормативном значении > 2. Отсюда делаем вывод, что финансово-экономическая служба компании «Альфа» должна уделить больше внимания повышению текущей ликвидности;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- коэффициент обеспеченности собственными оборотными средствами как в 2018 г., так и в 2019 г. имеет отрицательное значение при нормативном > 2. Этот факт свидетельствует о том, что значительная часть оборотных средств компании финансируется за счет заемных средств. Если рентабельность бизнеса снизится, то компания не сможет своевременно выполнять свои обязательства перед кредиторами;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.