Управленческий учет с нуля: шаг за шагом

БОЛЬШАЯ ПОДБОРКА БЕСПЛАТНЫХ МАТЕРИАЛОВ:

формы отчетов • теоретические основы • налоговое планирование • автоматизация • управление эффективностью бизнеса

9 мая 2021, Елена Позднякова

Привет всем читателям моего блога!

Эта статья написана в качестве дополнения к видео

УПРАВЛЕНЧЕСКИЙ УЧЕТ с нуля.

Здесь собраны теоретические материалы по управленческому учету, которые я рекомендую к изучению и другие полезные ссылки.

С любовью,

Елена Позднякова

P.S.: Начать лучше с видео.

Foquz —

автоматизированная система для сбора, аналитики и управления мнением клиентов

Бесплатный тариф работает без ограничений по сроку и функционалу сервиса

-

Примеры отчетов

-

Теория

-

Налоги

-

Автоматизация

-

CIMA

Управленческие отчеты: примеры

Пример структуры управленческих отчетов

Управленческий учет-Copy of 1

Пример управленческого баланса

Пример отчета о прибылях и убытках

Пример отчета об изменениях собственного капитала

Пример отчета о движении денежных средств

Пример отчета о просроченной дебиторской задолженности

Примеры расчета точки безубыточности

Пример упрощенной финансовой модели

Облачная 1С –

без затрат на покупку 1С

Попробуйте 1С в облаке: загрузка/выгрузка своих баз, резервное копирование, обновления – всё включено в тариф!

Исходные данные примера

составляем управленческую отчетность за январь 2021

-

Первая бизнес-единица: ООО Перспектива

Общий режим налогообложения (плательщик НДС и налога на прибыль), занимается торговлей дверями: межкомнатными, входными, также продает фурнитуру.

В штате 2 сотрудника: руководитель и менеджер. -

Вторая бизнес-единица: ИП Иванов

Режим налогообложения – УСН, объект доходы, ставка 6%.

В штате 2 работника, вид деятельности – установка дверей. -

Управленческие корректировки

1) В компании есть мебель и техника, которые ранее были списаны на расходы. Собственник хочет, чтобы эти объекты были отражены в управленческом учете. Цель – контроль и количественный учет, стоимость – символическая (по 100 рублей за единицу). Учет в составе основных средств, но амортизация начисляться не будет.

2) На субсчете 01.01 по просьбе учредителя учтена дополнительная стоимость основного средства 1 000 000. Учредитель решил, что эта стоимость будет списываться на управленческие расходы в течение 50 месяцев.

3) В январе 2021 года произведены прочие расходы за счет руководителя в сумме 5 000.

Скачайте данные из 1С в Гугл Таблицах!

ООО “Перспектива”, ИП Иванов, Управленческие корректировки

Пустые формы управленческой отчетности для заполнения:

Примеры заполненной управленческой отчетности в Гугл Таблицах:

Пример интерактивной бизнес-аналитики

Пример отчета, который служит основой для данной аналитики

Основы управленческого учета: теория

Какая нужна теоретическая база, чтобы свободно работать работать с управленческим балансом?

Основы бухучета и двойная запись.

Ниже полный комплект видео материалов, изучите их – и к вам придет четкое и ясное понимание этих вопросов.

Пункты 1-6 к изучению обязательны.

Бухучет с нуля для тибетского ежа. 20 минут.

Если Вы – НЕ БУХГАЛТЕР и Вам пришлось столкнуться с бухгалтерским учетом… возможно, Вы ничего не понимаете, злитесь и раздражены, все очень сложно и Вы не знаете, что делать дальше… ПРЕКРАСНО!!! Вы пришли по адресу, сейчас очень кратко все объясню специально для Вас: для НЕ БУХГАЛТЕРА!!!

Баланс, актив, пассив, двойная запись, план счетов, законодательство о бухучете, и, что самое главное, КАК С НИМ РАЗБИРАТЬСЯ.

Простая логика двойной записи. 40 минут

Принято считать, что термин ДВОЙНАЯ ЗАПИСЬ сугубо профессиональный и бухгалтерский: это способ ведения бухгалтерского учета

Но в этом ролике я показала двойную запись без привязки к бухгалтерскому учету.

Потому что двойная запись может использоваться для целей любого учета, объектом которого выступает имущество: и для учета личного имущества одного человека, для учета имущества семьи, и для управленческого учета имущества организации.

Я постаралась уйти от бухгалтерской терминологии настолько, насколько это возможно в рамках данной темы и показала в целом логику двойной записи, как логику стройной и удобной учетной системы.

Научный подход к домашней бухгалтерии: двойная запись для учета личных финансов. 50 минут

Подходы собственника бизнеса к организации управленческого учета очень похожи на подходы обычного человека к организации учета своих личных финансов. Часто учет личных финансов начинают вести методом обычных записей в записной книжке или в файле. При этом какие-то факты фиксируются, но общая картина не видна. Возникает перегрузка информацией и деталями. В итоге, получается, что все данные внесли, а на что смотреть – совершенно не понятно.

А уж если происходит перерыв в ведении такого учета, то нить совсем теряется и человек уже не знает, с какой стороны к этому учету теперь подходить. Учет личных финансов на этом этапе часто бросают.

На самом деле суть проблемы заключается в следующем. Ведется учет ИМУЩЕСТВА, а тот, кто его ведет, не знаком с принципом ДВОЙНОЙ ЗАПИСИ и не понимает его логику.

А принцип двойной записи помог бы решить все возникающие проблемы.

Метод дает целостную картину в любой момент времени. При этом можно придумывать свои правила, не нарушающие главный принцип. И плюс в том, что можно часть учета пропустить и не восстанавливать, а продолжить учет в любой точке.

БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ + ПРАКТИКА ]

Большой интерактивный урок с практическими заданиями и проверочными тестами. Вся теория включена. Мы решаем задачу “38 БУХГАЛТЕРСКИХ ПРОВОДОК (план счетов Российский)”. После этого урока будете понимать все проводки на 100%, от вас требуется только внимание и полное погружение. Работаем вместе в программе 1С (если нет своей программы, даю ссылку на бесплатную демоверсию). После первой части – БЛИЦ-ОПРОС, в конце простые и сложные проверочные ТЕСТЫ.

Итак вся теория составляет 6 часов 20 минут.

Наверное, на изучение потребуется не меньше недели. Но это еще не всё.

Теперь переходим к тому, как перенести эти бухгалтерские знания на управленческий учет (+ 2 часа 15 минут).

Как составить управленческий баланс с нуля: красивое решение вечной проблемы финансового директора. 45 минут

В этом видео разбираем методику составления управленческой отчетности на примере конкретной задачи. Вы можете попробовать сначала сами составить управленческий баланс, а потом посмотреть разбор.

Управленческий отчет с нуля по обороткам из 1С ( БОЛЬШОЙ МАСТЕР-КЛАСС). 1 час 30 минут

Вы легко сможете применить данный алгоритм для составления управленческой отчетности по ЛЮБОЙ своей компании, потому что в качестве исходника я взяла ВСЕГО ОДИН ТИПОВОЙ ОТЧЕТ из бухгалтерской программы 1С: ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ по всем счетам.

Это универсальный подход, который подойдет для любой компании и любой ситуации.

Опять же, здесь задача, можно попробовать решить ее самостоятельно, а потом смотреть разбор.

Не обязательно к изучению,

но может пригодиться.

У тех, кто подошел очень серьезно к изучению теории, могли остаться такие вопросы:

Что такое резервы и зачем они?

Как работает ПБУ 18?

Два видео ниже дадут ответы на эти вопросы:

Еще к вопросу об управленческом учете:

Как учесть управленческие корректировки по методу двойной записи

Из главного видео к данной статье.

Налоговое планирование

Умение планировать налоги – обязательный навык для ведения управленческого учета. Ниже приведена статья-справочник налоговых режимов и дополнительные видеоролики с понятными инструкциями по налогам.

Точка безубыточности: задача и разбор теории.

Из серии “Задачи для главбуха на собеседовании”.

Тема: точка безубыточности и упрощенная система налогообложения.

Выгодно ли импортеру быть плательщиком НДС? Разбор за 10 минут

Многие ошибочно полагают, что импортеру выгодно быть плательщиком НДС и применять общий налоговый режим, чтобы вернуть ввозной НДС, который уплачен на таможне. На самом деле это не всегда так. В частности, если конечные покупатели на спецрежимах (без НДС), то и импортеру быть на ОСН не выгодно, а выгодно применять спецрежим – даже если он ПРИМЕТ ВЕСЬ ВВОЗНОЙ НДС НА СВОИ ЗАТРАТЫ! В видео приведен простой и наглядный расчет.

НДС: большой разбор

Суть НДС и всестороннее рассмотрение вопроса для предпринимателей простым языком, со ссылками на законодательство.

Как считать НДС и налог на прибыль

Разбор задачи 2020.

Лучшее объяснение на понятном языке

Расчет НДС. Задача

Подробный разбор задачи:

Ниже представлены оборотно-сальдовые ведомости по счетам бухгалтерского учета компании-плательщика НДС за 2 квартал 2019.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 2 квартал 2019

НДС в точке безубыточности: разбор задачи

Если Вы понимаете, как рассчитать НДС в точке безубыточности, то вы сможете за пару секунд определить планируемую нагрузку по НДС для любой компании. А также будете чувствовать себя уверенно в налоговом планировании при построении бизнес-плана любого уровня сложности.

????Почему такой большой НДС????? ЧЕК-ЛИСТ ✔️для проверки руководителю и бухгалтеру

Этот вопрос обычно возникает в ПОСЛЕДНИЙ ДЕНЬ, установленный для сдачи отчетности по НДС, когда время поджимает. НДС за квартал начислен – нужно платить, нужно сдавать декларацию… Но почему такая большая сумма?

Автоматизация в управленческом учете

Пример структуры информационной системы предприятия

три контура учета: оперативный учет, управленческие отчеты, бизнес-аналитика в режиме реального времени

Управленческий учет-Copy of 2

Бухгалтерская программа 1С

1C – программа для ведения бухгалтерии. Наверняка, многие ведут учет именно в ней. Большинство данных можно забрать из 1С.

Какие здесь есть инструменты автоматизации и что обязательно нужно знать в 1С.

Стандартные бухгалтерские отчеты: ОСВ, анализ счета, анализ субконто.

! Полезный навык.

В стандартной ОСВ по счету можно вывести дополнительные поля и преобразовать таблицу с иерархией в плоскую.

Вот, к примеру, стандартный отчет о дебиторской задолженности покупателей на 1 февраля 2021 года (оборотно-сальдовая ведомость по счету 62):

А вот так выглядит этот же отчет, но с другими настройками (и с дополнительными полями):

В отчет выведены дополнительные поля: дата отгрузки, срок оплаты по договору, контрагент и номер договора. Таким образом, отчет подготовлен для дальнейшей обработки в электронных таблицах: расчета числа дней просрочки по каждой отгрузке.

Если вы не знали о таких возможностях, ниже привожу скрины настроек:

Полезный инструмент – универсальный отчет. В этом конструкторе можно сделать ЛЮБОЙ отчет. Главное – найти полные настройки!

Полезные отчеты в разделе “Руководителю”:

А еще есть очень полезные вещи в меню “Сервис и настройки”

Электронные таблицы: Excel, Google Sheets

-

Бесплатный сервис для работы с электронными таблицами (аналог Excel)

-

Бесплатное облачное хранилище на 15 Гб

-

Бесплатная платформа для программирования и автоматизации Гугл Таблиц

Google Apps Script на русском

Например, Tableau, Power BI, Google Data Studio и другие…

-

Бесплатный сервис для публикации интерактивной аналитики (только общедоступные отчеты). Есть платная версия Tableau для коммерческого использования

Пример интерактивной бизнес-аналитики

в сервисе Tableau Public

Видео “Работа в Tableau 1. Создаём дашборд за 15 минут”, как сделать такой отчет, с канала Intellik.

Набор данных Sample Superstore для тренировки можно скачать здесь.

Набор данных Sample Superstore для тренировки можно скачать здесь.

-

Программное обеспечение для создания бизнес-аналитики (бесплатный тариф не распространяется на публикацию отчетов в сети Интернет)

Статья (автор я), в которой подробно описана технология работы Power BI. Обратите внимание, что, к сожалению, в 2021 году на бесплатном тарифе нельзя публиковать общедоступные отчеты в сети Интернет.

-

Бесплатный сервис для бизнес-аналитики и построения интерактивных отчетов

Онлайн-сервисы и программы для ведения управленческого учета

Например, ПланФакт, Финансист, ФинТабло, 1С: Управляющий, Adesk и другие…

Рекомендации по выбору:

1) Убедитесь, что в сервисе есть отчет “Управленческий баланс”

2) Убедитесь, что сервис поддерживает загрузку данных из ваших бухгалтерских программ

3) За время бесплатного тестового периода продублируйте в сервисе и вручную (в электронных таблицах) составление управленческой отчетности (баланс, ОПУ, изменения СК) за последний период и убедитесь, что отчетность составляется корректно.

Для тех, у кого производство (и оно не настроено) – приведенные ниже материалы обязательны к прочтению и просмотру:

Производство в 1С с нуля

Для тех, кто в производстве полный ноль, начните с этого ролика

Управление эффективностью бизнеса

Принятие управленческих решений – это интересная и очень логичная наука, но

иногда наиболее выгодное решение для компании кажется неочевидным

без специальной подготовки.

Комплексно такие знания можно получить, обучаясь по программам международных институтов, например:

- квалификация MBA для руководителя (в настоящее время в мире действует большое количество учебных организаций, которые присваивают выпускникам эту степень);

- диплом “Финансы и управление бизнесом” на русском языке от ACCA, Великобритания.

- диплом “Управление эффективностью бизнеса” от CIMA, Великобритания.

Рекомендую из личного опыта программу по управлению эффективностью бизнеса от института CIMA, Великобритания:

В 2017 году Михаил Юрьевич Кузьмин разместил на своем youtube канале в открытом доступе записи всех занятий планомерной группы CIMA за 2016 год, более 75 часов онлайн-лекций.

Почему он это сделал? Ответ в видео:

Публикация этих записей стала для меня приятным сюрпризом, потому что я училась именно в этой группе!

Когда записи появились в открытом доступе, чтобы внести посильный вклад,

я добавила названия тем и сделала якорные ссылки на начало каждой темы (статья с темами и ссылками размещена в vk):

Что еще интересного в курсе CIMA?

из личных рекомендаций

В процессе изучения курса CIMA я попутно сделала для себя много удивительных открытий, которыми тоже хочу поделиться.

Ниже я приведу дополнительные материалы к различным темам из курса CIMA.

Дополнительный материал к теме “ТЕОРИЯ ОГРАНИЧЕНИЙ” [ЦЕЛЬ]

“

Каждый, кто считает себя руководителем, должен срочно купить эту книгу и как можно быстрее прочесть! Если на вашем предприятии кроме Вас, ее больше никто не читал, ваше продвижение к вершине карьерной лестницы резко ускорится.

Рецензия на книгу “Цель” Голдратта, которой Вы зачитаетесь прямо сейчас …

Цель

Подборка лучших сцен из книги с комментариями

Про другие книги Голдратта…

Что такого необычного сделал директор завода Алекс Рого в книге “Цель”? Он посмотрел на вещи нестандартно и сделал то, что никто до него не делал, и, в итоге: переворот в производстве и научное открытие.

А потом пошло-поехало… Как в сказке про Иванушку Дурачка. Ты смог сделать невозможное? Держи новую задачу. В первой книге поставил на ноги завод, а во второй, изволь, сделай прибыльным весь убыточный холдинг. Справился? Справился.

Вторая книга, кстати, не менее интересна, чем первая.

То, что произошло во 2-й книге, повергло в шок даже меня, фаната Голдратта и теории ограничений. Поставлена задача, которая точно не имеет решения… Или все-таки имеет? Вторая книга снова сломает наше представление о бизнесе, а заодно и о мышлении. Будете читать – не пожалеете.

Ах да! а еще Голдратт преподавал на курсе MBA, и пока преподавал, разработал революционный метод управления проектами. Круче, чем scrum и agile. Об этом подробно и интересно описано в книге “Критическая цепь”.

Список книг Элияху Голдратта, изданных на русском языке:

- «Цель»

- «Цель-2. Дело не в везении»

- «Цель-3. Необходимо, но не достаточно»

- «Критическая Цепь» — теория ограничений для управления проектами

- «Синдром стога сена» — ТОС и внедрение ERP (опубликована частично)

- «Я так и знал! Теория ограничений для розничной торговли»

- «Выбор»

Дополнительный материал к теме “Бюджетирование и бюджетный контроль” [УНИКАЛЬНАЯ КНИГА]

Безбюджетное управление – это реально?

Бюджетирование лежит в основе управления практически всех крупных компаний в мире. За долгие годы существования оно превратилось в долгую, дорогостоящую и малополезную процедуру — своеобразный контракт с заданными результатами работы. Но мало у кого хватает решимости отказаться от бюджетирования.

У авторов этой книги, которую я привожу ниже, решимости хватило. Они изложили стройную альтернативную концепцию управления – БЕЗ БЮДЖЕТА!

Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов

Джереми Хоуп. Робин Фрейзер

Книга опубликована издательством гарвардской бизнес школы, 2003, Бостон, Массачусетс .

Публикация на русском языке: Издательство “Вершина”, 2005, Москва

К сожалению, эту книгу сложно купить, но информация, которую она содержит, стоит того, чтобы “достать” книгу любыми путями.

Дополнительный материал к теме “Принятие краткоскочных решений” [СТАТЬЯ-ИНСТРУКЦИЯ]

Разбираем “внутреннюю кухню” симплекс-метода: как применять линейное программирования для поиска «оптимальных» решений.

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

При корректной работе программы бухгалтер не задумывается над тем, как собрать баланс. Нажимает соответствующую кнопку и вуаля — баланс готов.

Но ситуации могут быть разные. Например, приходится:

- дополнительно проверять отчеты, заполняемые программой, если учет в ней вели не очень аккуратно;

- разбираться, как с бухгалтерской точки зрения заполняется баланс, и сохранять для себя справочник о том, какая информация по счетам должна в него попадать.

Начинающему бухгалтеру следует выработать свой механизм действий, чтобы в будущем его баланс был безупречен. Для этого надо знать и понимать систему бухучета и законодательные нормы.

Правила для бухгалтера

- Если вы работаете в бухгалтерских программах, для начала нужно подготовить данные, а только после этого заполнять бухгалтерский баланс.

Бухгалтерский учет (БУ) ведут методом двойной записи. Все операции отражают на счетах бухгалтерского учета и по дебету счетов и по кредиту. Исключения составляют лишь забалансовые счета.

О том как составить проводку и не ошибиться вы узнаете на вебинаре «Учимся составлять и читать бухгалтерские проводки».

Вся информация об остатках и оборотах по всем счетам бухучета или же только по определенным счетам БУ (бухгалтерского учета) собирается в оборотно-сальдовой ведомости (ОСВ).

ОСВ является регистром бухгалтерского учета, в котором накапливаются данные, содержащиеся в первичных документах (ч. 1 ст. 10 Закона от 06.12.2011 № 402-ФЗ). В то же время порядок составления ОСВ ни один нормативный документ не регулирует.

Из чего состоит ОСВ

Классическая ОСВ содержит показатели:

- по вертикали перечислены все счета бухгалтерского учета, по которым было какое-то движение в течение выбранного периода;

- по горизонтали располагаются графы: сальдо на начало периода (Дебет, Кредит), обороты за период (Дебет, Кредит), сальдо на конец периода (Дебет, Кредит).

Визуально это выглядит так:

Оборотно-сальдовая ведомость за _________ (период)

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 | ||||||

| 02 | ||||||

| 10 | ||||||

| … |

По ОСВ удобно проверить правильность отражения остатков, проанализировать деятельность организации в целом, выявить ошибки.

- Пример: из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

Из ОСВ, сальдо по бухгалтерским счетам переносят в соответствующие строки баланса.

Основные правила составления оборотно-сальдовой ведомости

- Если бухучет ведется в бухгалтерской программе, то все просто. Как правило, в разделе «Отчеты» можно выбрать опцию «Оборотно-сальдовая ведомость», затем выбрать период, и ведомость будет сформирована автоматически. В программе можно наладить нужную степень детализации ОСВ по субсчетам и субконто (аналитика).

- Если ведомость формируется вручную, поскольку бухучет ведется в упрощенном виде, то необходимо:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Затем можно сверить по каждому бухгалтерскому счету сальдо на конец периода с данными бухучета. Они должны быть равны.

При правильном составлении ведомости должны совпадать:

- итоговые сальдо по дебету и кредиту на начало периода;

- итоговые обороты по дебету и кредиту;

- итоговые сальдо по дебету и кредиту на конец периода.

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Заверяет оборотно-сальдовую ведомость тот сотрудник, который ее составлял.

ОСВ можно составить на бумаге или в виде электронного документа, заверив его электронной подписью (ч. 6 ст. 10 Закона от 06.12.2011 № 402-ФЗ).

Хранить оборотно-сальдовые ведомости необходимо в течение 5 лет (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ).

Ситуация. Организация отработала год и пришло время отчетности. Нужно заполнить баланс. Баланс — это не единственная форма отчетности, но здесь мы будем говорить только о нем.

- Шаг 1. Скачайте и распечатайте ОСВ для дальнейшей работы в конце статьи в разделе «Шпаргалка».

В конце статьи есть шпаргалка

- Шаг 2. В распечатанном ОСВ рядом с номером счета напишите его краткое название, которое вы используете в обиходе. Постарайтесь не заглядывать в план счетов.

Например:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 01 — ОС | ||||||

| 02 — амортизация | ||||||

| 10 — материалы | ||||||

| … | ||||||

| 50 — касса | ||||||

| 51 — банк | ||||||

| 71 — подотчет | ||||||

| … |

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера» или открыв План счетов.

- Шаг 3. Определите какой счет перед вами: А, П, А-П. С правой стороны ОСВ (рядом со столбцом «Сальдо на конец периода») проставьте:

А — если счет активный

П — если счет пассивный

А-П — если счет активно-пассивный.

Например:

| Сальдо на конец периода | ||

|---|---|---|

| Номер счета бухучета | Дебет | Кредит |

| 01 — ОС | А | |

| 02 — амортизация | П | |

| 10 — материалы | А | |

| … | … | |

| 50 — касса | А | |

| 51 — банк | А | |

| 71 — подотчет | А-П | |

| … | … |

Активные, пассивные и активно-пассивные счета — какое место они занимают в балансе

Счета бывают активными, пассивными и активно-пассивными.

Активный счет – если на нем отражаются средства (активы), которые принадлежат предприятию на праве собственности.

Активным является счет, на котором вы учитываете активы предприятия. Активы в бухгалтерском учете — это имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и т.п.

В балансе данные об активах указывают в первых двух разделах.

Пассивный счет – если на нем отражаются обязательства организации перед третьими лицами, собственный капитал организации (не путайте с денежными средствами)

Пассивным называется счет, на котором вы учитываете источники имущества. Пассив в бухгалтерском учете — это собственный капитал организации, резервы и обязательства, долгосрочные и краткосрочные займы.

В балансе данные о пассивах указывают в разделах с третьего по пятый.

Активно-пассивные счета называются так потому что что в конкретный момент времени на нем может быть остаток по кредиту или по дебету этого счета. В этом нет ничего страшного, просто одна и та же экономическая категория, например поставщики товаров, могут в конкретный момент времени как быть должны нам, так и мы можем быть должны им. Эта меняющаяся картинка учитывается только на одном счете учета, который мы выбрали именно для поставщиков. (Пример получили товар или выплатили аванс)

Активно-пассивные счета — это счета, на которых организация учитывает одновременно и имущество, и обязательства. В частности, к активно-пассивным относят счета учета расчетов с поставщиками и подрядчиками — 60, с покупателями и заказчиками — 62 и т.д. Также к активно-пассивным относится счет 99 «Прибыли и убытки».

В балансе данные по таким счетам могут отражаться как во втором, так и в пятом разделах, все завит от того, какое сальдо имеет активно-пассивный счет на дату составления баланса.

Давайте вспомним как ведут себя счета

- Активный — по дебету счета увеличивается, по кредиту счета уменьшается, имеет только дебетовое сальдо.

- Пассивный — по дебету счета уменьшается, по кредиту счета увеличивается, имеет только кредитовое сальдо.

- Активно-пассивный может иметь как дебетовое, так и кредитовое сальдо.

- Шаг 4. Проведите реформацию баланса и внесите корректировки в ОСВ.

Теперь поработаем с той информацией, которая у нас есть в ОСВ. Посмотрите внимательно на каждую цифру в столбце «Сальдо на конец периода»

Важно: бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо.

Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- дебетовый остаток по счету 62 и кредитовый остаток по счету 62

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 отражают в разделе «Активы», а кредитовый – в разделе «Пассивы».

- Шаг 5. В ОСВ нам нужно проверить, а нет ли по субсчетам по одному и тому же контрагенту и дебетовых и кредитовых остатков. Если есть, то необходимо внести исправления. Например, в ОСВ (развернутом по субсчетам и субконто) вы видите:

| Сальдо на конец периода | |||

|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | |

| … | |||

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 |

Развернутое сальдо на счете 60 |

| 60.1 «Задолженность перед поставщиком» | 79 240 | По субконто 60.1 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … | |||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | По субконто 60.2 | |

| Авангард | 79 240 | В разделе «Контрагенты» | |

| … |

Очевидно, что при проведении какого-то документа, допущена ошибка. Необходимо ее поправить, т.е. зачесть оплаченный аванс в счет оплаты за поступившие материальные ценности. После этого сальдо по контрагенту «Авангард» закроется в ноль:

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||||

|---|---|---|---|---|---|---|

| Номер счета бухучета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 «Расчеты с поставщиками» | 79 240 | 79 240 | ||||

| 60.1 «Задолженность перед поставщиком» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … | ||||||

| 60.2 «Выплачены Авансы поставщику» | 79 240 | 79 240 | ||||

| Авангард | 79 240 | 79 240 | ||||

| … |

Рассмотрим эту ситуацию на бухгалтерских проводках:

- Д 10 К 60.1 – 79 240 поступили материалы от поставщика

- Д 60.2 К 51 — 79 240 оплатили поставщику аванс

Поэтому и возникли остатки на конец отчетного периода и по дебету, и по кредиту. Такие ошибки возможны, когда банк разносится автоматически или банк разносит один бухгалтер, а документы от поставщиков разносит другой.

Проводкой Д 60.1 К 60.2 — 79 240 эту ситуацию нужно исправить. Что мы и сделали в нашем примере.

- Перед тем как составить баланс следует учесть особенности отражения в балансе основных средств (ОС) и нематериальных активов (НМА).

Дело в том, что операции по учету ОС ведутся на двух счетах БУ. На счете 01 учитываются сами ОС, а на счете 02 — амортизация этих ОС и убыток от обесценения (по разным субсчетам). Счет 01 является Активным, а счет 02 — Пассивным.

«В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения» (п. 25 ФСБУ 6/2020 «Основные средства»).

Другими словами, прежде чем отражать информацию в балансе по ОС, нужно остаток по счету 01 уменьшить на остаток по счету 02 «Амортизация» и по счету 02 «Убыток от обесценения ОС».

Если не было обесценение ОС, то первоначальную стоимость ОС уменьшаем только на амортизацию. Например:

Сальдо по дебету счета 01 — 1 256 000 рублей

Сальдо по кредиту счета 02 — 869 000 рублей

В активе баланса (первый раздел) отразим только разницу — 387

(1 256 000 — 869 000) / 1000.

Почему разделить на 1000?

Остатки по счетам в балансе по установленным правилам отражаются в тысячах рублей без десятичных знаков (приказ Минфина России от 02.07.2010 № 66н). Это же правило используется при отражении в балансе информации о НМА.

В балансе, указывается остаточная стоимость НМА организации (п. 35 ПБУ 4/99, письмо Минфина России от 30.01.2006 № 07-05-06/16). Остаточная стоимость нематериальных активов определяется как разница между сальдо по счетам 04 и 05 (с учетом переоценки и обесценения).

Важно. Все созданные резервы уменьшают показатели баланса.

Например: в случае признания дебиторской задолженности сомнительной организация создает резервы сомнительных долгов. Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Проводка Д 91.2 К 63

В балансе вся дебиторская задолженность (дебетовое сальдо по счетам: 60, 62, 76…) необходимо уменьшить на кредитовое сальдо по счету 63 «Резерв по сомнительным долгам»

Это следует из п.35 ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерский баланс должен включать числовые показатели в нетто — оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках».

Что еще необходимо учитывать перед составлением баланса

На конец отчетного периода, перед составление баланса необходимо провести реформацию баланса. Что это такое?

Реформация баланса — это процедура списания прибыли или убытка, полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете отражена последняя хозяйственная операция. Реформация баланса включает в себя два этапа:

- закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации

- перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

По итогам каждого месяца организация закрывает синтетические счета 90 и 91 и списывает финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки».

Следовательно, на конец каждого месяца счета 90 и 91 должны были иметь нулевое сальдо. А вот на субсчетах, открытых к этим счетам, суммы в течение года накапливаются.

Их нужно будет обнулить 31 декабря при реформации. Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» закроются внутренними проводками:

- Д 90.1 К 90.9 — закрыт субсчет 90.1

- Д 90.9 К 90.2 — закрыт субсчет 90.2

- Д 90.9 К 90.3 — закрыт субсчет 90.3

- Д 90.9 К 90.4 — закрыт субсчет 90.4

- Д 91.1 К 91.9 — закрыт субсчет 91.1

- Д 91.9 К 91.2 — закрыт субсчет 91.2

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 и счету 91, будут равны друг другу. Поэтому по состоянию на 1 января года, следующего за отчетным, ни эти синтетические счета, ни субсчета, открытые к ним, сальдо иметь не должны. На этом первый этап реформации завершен.

Вторым этапом будет начисление налога на прибыль (при ее наличии) и перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли, если такая имеется или в состав непокрытого убытка, если организация сработала с убытком, проводками:

Д 99 К 84, если получена прибыль

Д 84 К 99, если сработали в убыток

На контроль бухгалтеру

Для определения финансового результата при закрытии отчетных периодов в течение года (в т. ч. по итогам декабря) бухгалтер должен был:

- Ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90.9 и 91.9 на счет 99 «Прибыли и убытки»

- Отразить в БУ сумму начисленного налога на прибыль (при ее наличии)

- Начислять суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль». Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат (прибыль или убыток) отчетного года.

- Годовой финансовый результат (прибыль или убыток), отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

- Д 99 субсчет «Чистая прибыль (убыток)» К 84 — отражена чистая (нераспределенная) прибыль отчетного года

- Или Д 84 К 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Практическое задание: проведите реформацию баланса по распечатанной ранее ОСВ. Начислять налоги не нужно. По условию примера они уже все начислены. После проведенной работы, можно заполнить баланс. Что и в какой строчке баланса отражать? можно посмотреть в документах в разделе Шпаргалка в конце статьи.

Алгоритм действий для выполнения задания:

- Распечатайте ОСВ в конце статьи.

- Заполните краткое название счетов учета.

- Определите какой счет перед вами: А, П, А-П.

- Проведите реформацию баланса и внесите корректировки в ОСВ.

- Распечатайте бланк баланса в конце статьи.

- Заполните баланс, воспользовавшись подсказкой в конце статьи.

Проверить себя можно посмотрев вебинар «Учимся составлять бухгалтерский баланс. Практикум для начинающего бухгалтера».

Внимание! За счет округлений у вас может возникнуть отклонение данных в балансе по итоговым показателям строки 1600 и 1700 (они должны быть равными). Скорректируйте один из показателей путем уменьшения (увеличения) по строке Дебиторская задолженность (1230)

Например:

По строке 1600 получилось: 1 285

По строке 1700 получилось: 1 286

Отклонение: 1

Показатель строки 1230 можно уменьшить на 1 и тогда показатель по строке 1600 станет равен показателю по строке 1700.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Бухгалтерский баланс (002)

245.4 КБ -

ОСВ годовая

760.4 КБ -

Шпаргалка для заполнения баланса

747.7 КБ

Скачать

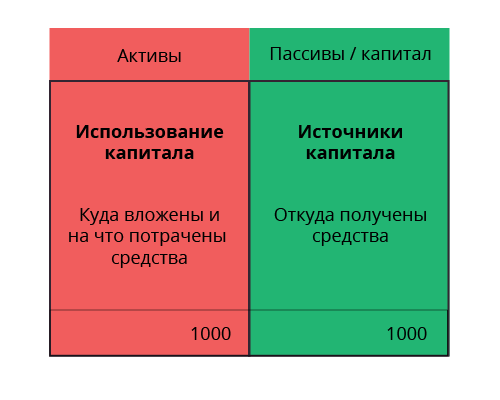

Управленческий баланс – это отчет о финансовом положении компании на определенный момент времени. Его можно сравнить с фотографией вашего бизнеса.

3 важных момента об управленческом балансе:

► Управленческий баланс дает ответ на вопрос: «Где ваши деньги?»:

- Сколько всего средств имеет компания?

- Откуда взялись деньги?

- На что деньги потрачены?

► Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение плана по прибыли.

► Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Структура управленческого баланса:

- пассивы – источники капитала;

- активы – использование капитала.

В управленческом балансе активы делятся на оборотные и внеоборотные

В управленческом балансе активы делятся на оборотные и внеоборотные

- Оборотные

- денежные средства

- товарные запасы

- дебиторская задолженность

- Внеоборотные

- основные средства

- нематериальные активы и т.д.

В управленческом балансе пассивы состоят из:

- собственного капитала;

- долгосрочных обязательств (свыше 1 года);

- краткосрочных обязательств (долги по зарплате, налоговые обязательства, счета поставщиков к оплате).

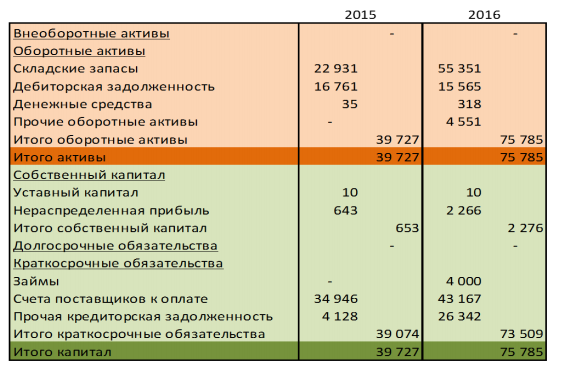

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель – складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

С помощью управленческих данных легко рассчитать:

1. Чистый оборотный капитал. Показатель представляет собой разность между величиной оборотных активов и краткосрочных обязательств. Он должен быть положительным.

2. Рентабельность собственного капитала = прибыль/собственный капитал.

3. Оборачиваемость запасов = выручка/среднегодовой остаток запасов. Чем больше коэффициент, тем выше рентабельность капитала.

4. Длительность периода хранения запасов в днях. Показатель представляет собой среднее количество дней между приходом товара на склад и его отгрузкой покупателю.

5. Длительность периода оборачиваемости дебиторской задолженности в днях. Она представляет собой среднюю отсрочку для оплаты товара/услуг клиентами.

6. Длительность периода оборачиваемости кредиторской задолженности в днях. Она представляет собой среднюю отсрочку по расчету с поставщиками.

7. Денежный цикл, на основании расчета которого решается проблема кассовых разрывов. Он рассчитывается по формуле:

Оборачиваемость товарных запасов (в днях) + оборачиваемость дебиторской задолженности (в днях) – оборачиваемость кредиторской задолженности (в днях)

Она дает понимание длительности периода между получением денежных средств за единицу товара/услуги. Чем длиннее этот период, тем соответственно больше нужно средств для его финансирования.

Управленческий баланс стоит вести также для того, чтобы предотвратить возможное мошенничество и воровство на предприятии. Вот что происходит согласно данным американской организации ACFE.

- Компании теряют в среднем 5% выручки в год из-за мошенничества сотрудников.

- Мошенничество в среднем длится 18 месяцев (от начала до обнаружения)

- Чем выше позиция сотрудника, тем больше убыток.

- Чем больше стаж сотрудника, тем выше убыток.

- В 77% случаев мошенниками оказываются финансисты, производственники, продажники, закупщики и руководство.

- Большинство мошенников имели чистую биографию (84%).

- 49% пострадавших компаний не получили никакой компенсации убытков.

Подведем краткие итоги. Управленческий баланс обобщает данные по имуществу компании (информационная функция), проверяет равенство суммы активов сумме пассивов (проверочная функция) и служит базой для анализа финансовых показателей (аналитическая функция).

С помощью управленческого баланса легко рассчитать рентабельность капитала, оборачиваемость товаров, дебиторки, длительность некоторых процессов и так далее.

Специально разработанной формы для управленческого баланса нет, поэтому его можно составить, например, в excel. Это документ только для внутреннего пользования (в этом его отличие от бухгалтерского баланса), поэтому его можно формировать на любую даты.

Кроме того, управленческий баланс можно создавать как на одну компанию, так и на несколько юридических лиц, аффилированных между собой. Очень важно, чтобы все активы и пассивы, внесенные в управленческий баланс, подкреплялись документами.

Ещё больше идей и примеров по этой теме вы получите на наших авторских бесплатных вебинарах. Регистрируйтесь!

Мы рассмотрели структуру и основные показатели управленческого баланса. Используйте их, чтобы вовремя сделать правильные выводы о финансовом состоянии вашего предприятия и эффективно управлять своими продажами и бизнесом.

УПРАВЛЕНЧЕСКИЙ И БУХГАЛТЕРСКИЙ БАЛАНС: НЕОБХОДИМОСТЬ ФОРМИРОВАНИЯ И СУЩЕСТВЕННЫЕ ОТЛИЧИЯ

Действующее законодательство, в частности, Федеральный закон от 06.12.2011 № 402‑ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете», обязывает практически все организации формировать бухгалтерский баланс, который сдается в уполномоченный орган (налоговую, статистику).

В связи с этим возникает вопрос о необходимости формирования управленческого баланса. Управленческий баланс — важная форма финансовой отчетности предприятия. Составлять его необходимо, поскольку официальная форма не может учесть всю специфику работы конкретного предприятия, а официальная методология бухгалтерского учета не обладает нужной гибкостью в подходах.

Бухгалтерский баланс составляется только в рамках юридической структуры бизнеса. Управленческий документ может объединять показатели различных юридических лиц исходя из целей предприятия.

Управленческий и бухгалтерский баланс различаются степенью детализации представленной информации. Бухгалтерский баланс составляют на основе документарных источников, а управленческий финансовый отчет не связан подобными рамками. Внутреннюю управленческую отчетность можно создавать с любой частотой и оперативностью, сроки формирования бухгалтерской отчетности жестко зафиксированы законодательством.

Формирование управленческого баланса может способствовать достижению ряда целей. Основные цели:

- определить стоимость компании;

- оценить ликвидность предприятия;

- оценить финансовую эффективность работы организации.

Достигнуть этих целей можно с помощью бухгалтерского баланса, однако данные управленческого документа будут не только более точными и полными, но и более корректными с точки зрения экономического анализа.

Так, стоимость компании на текущий момент времени можно оценить по величине ее чистых активов. Они представляют собой остаток между величиной активов компании и всеми ее обязательствами.

Предположим, величина активов хозяйствующего лица составляет 18 124 тыс. руб., общая сумма всех обязательств организации — 16 220 тыс. руб. В данном случае чистые активы будут равны 1904 тыс. руб. Именно этот показатель можно принять за стоимость предприятия на текущий момент времени.

Подобный показатель есть и в официальной форме. В чем тогда отличия?

Отличия могут возникать в связи с применением различных методик формирования статей отчетности и различных подходов к оценке стоимости активов. В бухгалтерском учете товарно-материальные ценности обоснованно учитываются по первоначальной стоимости. Возможна и переоценка, но в отношении переоценки законодательство устанавливает более жесткие требования.

Переоценка в управленческом учете может проходить с необходимой регулярностью — раз в месяц или чаще (раз в квартал, полугодие). Важно, что ее итоги не окажут влияния на налогооблагаемую базу предприятия. Нет жесткой необходимости в оформлении актов переоценок. Полученные результаты не нужно отражать в бухучете, что при большой номенклатуре активов может быть трудозатратно.

Результаты переоценки должны быть отражены обособленно, чтобы они не слились с финансовыми показателями по результатам хозяйственной деятельности.

Часто бывает так, что определенные активы растут в цене, а другие уменьшаются. То есть одновременно организация будет иметь положительную и отрицательную разницу от переоценки. Этот результат целесообразно отражать в балансе развернуто: отдельно прибыль от переоценки, отдельно — убыток.

Итоги переоценки послужат данными для последующего анализа. Возможно, по активам, которые систематически теряют в цене, стоит принять кардинальное решение.

ЭТО ВАЖНО

Бухгалтерский баланс необходимо заполнять по унифицированной форме, установленной Приказом Минфина России от 02.07.2010 № 66н (в ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций». Нельзя вносить в нее какие-либо существенные изменения.

Активы в бухгалтерском балансе располагаются по мере возрастания ликвидности (от наименее ликвидных основных активов до абсолютно ликвидных денежных средств). Пассив бухгалтерского баланса учитывает сроки погашения обязательств (от больших к меньшим). Вначале идет собственный капитал, не имеющий срока погашения, затем долгосрочные и краткосрочные обязательства.

Нередко в компаниях возникает необходимость построить данные по иным принципам. Многие собственники хотят видеть прежде всего высоколиквидные активы, а затем труднореализуемые основные средства. В пассиве они предпочитают видеть наиболее опасные «короткие» обязательства, угрожающие платежеспособности предприятия. Возникает необходимость и в других корректировках строк баланса.

Финансовые результаты деятельности организации можно оценить с помощью отчета о прибылях и убытках, однако управленческий баланс также достаточно показательный документ в отношении понимания финансовой ситуации. Такой анализ можно провести по данным статьи «Финансовый результат». Кроме того, увеличение чистых активов, взятое в динамике, может отражать:

- чистую прибыль компании за взятый период (например, в ситуации, когда не было переоценок);

- рост стоимости компании в результате переоценок или изменения экономической ситуации на рынке. Это важный и информативный показатель.

КЛЮЧЕВЫЕ ВОПРОСЫ, КАСАЮЩИЕСЯ ФОРМИРОВАНИЯ УПРАВЛЕНЧЕСКОГО БАЛАНСА И АНАЛИЗА ЕГО ПОКАЗАТЕЛЕЙ

Общие принципы формирования управленческого и бухгалтерского баланса схожи, однако формирование управленческого баланса имеет свои особенности, которые во многом зависят от следующих факторов:

- способа построения управленческого учета;

- требований, предъявляемых к отчетности пользователями;

- целей составления управленческого баланса;

- степени необходимой детализации и т. д.

Основой для формирования управленческого баланса служат данные бухгалтерского учета, однако не стоит искать между ними расхождения. Наоборот, нужно максимально сблизить два учета, причем настолько, насколько позволяют задачи, которые перед ними стоят. Это положительно скажется на трудоемкости учетного процесса.

Нередко финансисты считают, что управленческий учет — творческая наука, регламентировать которую не нужно. Действительно, работа финансиста творческая, но определенная регламентация просто необходима.

Управленческий баланс строится не сам по себе, а вырастает из системы управленческого учета, которая должна иметь свою методологию, чтобы избежать путаницы в подходах к формированию управленческих данных.

Если специалист компании, оценивающий внереализационные доходы, при формировании отчетности в одном периоде возьмет внереализационные доходы и расходы развернуто, а в другом периоде будет использовать только итоговый финансовый результат по таким операциям, то не удастся обеспечить сопоставимость данных. Это грубая ошибка.

Чтобы избежать подобных ошибок в системе управленческого учета, при формировании управленческого баланса нужно изначально сформировать управленческую учетную политику организации и вести учет в рамках данного регламента.

Это особенно важно, если речь идет о формировании консолидированной управленческой отчетности нескольких организаций. В случае консолидации отчетности необходимо убрать внутригрупповые обороты и взаимные обязательства компаний группы.

Статистические и динамические управленческие балансы

Статистические балансы составляют на основе моментальных показателей, рассчитанных на определенную дату. Динамические балансы более информационные, отображают состав имущества предприятия и источники его образования не только на определенную дату, а в движении — в виде интервальных показателей (оборотов за отчетный период).

По форме динамический баланс отличается от статистического количеством граф. Качественное отличие состоит в следующем:

- в динамический управленческий баланс могут входить транзитные счета, которые в статических балансах не показывают;

- основные и транзитные счета помимо остатков на начало и конец периода представлены и оборотами за данный период.

Поскольку динамический управленческий баланс более сложный по сравнению со статистическим, большую популярность получила комбинированная, переходная форма между чисто статистическим и динамическим балансами.

Рассмотрим примеры статистического баланса по состоянию на март 2019 г. (табл. 1), динамического и комбинированного балансов за первый квартал 2019 г. (табл. 2, 3).

|

Таблица 1. Статистический баланс по состоянию на март 2019 г. |

|||||

|

АКТИВ |

ПАССИВ |

||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|

1 |

Внеоборотные активы |

3 |

Собственный капитал |

||

|

1.1 |

Основные средства |

93 121 |

3.1 |

Вложения учредителей (уставный и прочий капитал) |

75 000 |

|

1.2 |

Капитальные вложения |

14 700 |

3.2 |

Финансовый результат |

5420 |

|

1.3 |

Итого внеоборотные активы |

107 821 |

3.3 |

Итого собственный капитал |

80 420 |

|

2 |

Оборотные активы |

4 |

Долгосрочные обязательства |

||

|

2.1 |

Товары |

15 721 |

4.1 |

Кредиты и займы |

27 000 |

|

2.2 |

Дебиторская задолженность |

3544 |

4.2 |

Прочая долгосрочная задолженность |

302 |

|

2.3 |

Денежные средства |

891 |

|||

|

Итого оборотные активы |

20 156 |

4.3 |

Итого долгосрочные обязательства |

27 302 |

|

|

5 |

Краткосрочные обязательства |

||||

|

5.1 |

Кредиторская задолженность |

18 945 |

|||

|

5.2 |

Прочая краткосрочная задолженность |

1310 |

|||

|

5.3 |

Итого краткосрочные обязательства |

20 255 |

|||

|

Итого актив |

127 977 |

Итого пассив |

127 977 |

|

Таблица 2. Динамический баланс за первый квартал 2019 г. |

|||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|||

|

Сальдо на начало дебет/кредит январь 2019 г. |

Дебет |

Кредит |

Сальдо на конец дебет/кредит март 2019 г. |

||

|

АКТИВ |

|||||

|

1 |

Внеоборотные активы |

||||

|

Основные средства (первоначальная стоимость) |

111 800 |

801 |

0 |

112 601 |

|

|

Износ основных средств |

14 125 |

0 |

5355 |

19 480 |

|

|

1.1 |

Основные средства (остаточная стоимость) |

97 675 |

0 |

93 121 |

|

|

1.2 |

Капитальные вложения |

13 200 |

1700 |

200 |

14 700 |

|

1.3 |

Итого внеоборотные активы |

110 875 |

2501 |

5555 |

107 821 |

|

2 |

Оборотные активы |

||||

|

2.1 |

Товары |

14 622 |

14 820 |

13 721 |

15 721 |

|

2.2 |

Дебиторская задолженность |

2714 |

3297 |

2467 |

3544 |

|

2.3 |

Денежные средства |

201 |

16 475 |

15 785 |

891 |

|

Итого оборотные активы |

17 537 |

34 592 |

31 973 |

20 156 |

|

|

Итого актив |

128 412 |

37 093 |

37 528 |

127 977 |

|

|

ПАССИВ |

|||||

|

3 |

Собственный капитал |

||||

|

3.1 |

Вложения учредителей (уставный и прочий капитал) |

75 000 |

0 |

0 |

75 000 |

|

3.2 |

Финансовый результат |

4805 |

0 |

615 |

5420 |

|

3.3 |

Итого собственный капитал |

79 805 |

0 |

615 |

80 420 |

|

4 |

Долгосрочные обязательства |

||||

|

4.1 |

Кредиты и займы |

26 000 |

0 |

1000 |

27 000 |

|

4.2 |

Прочая долгосрочная задолженность |

203 |

0 |

101 |

302 |

|

4.3 |

Итого долгосрочные обязательства |

26 203 |

0 |

1101 |

27 302 |

|

5 |

Краткосрочные обязательства |

||||

|

5.1 |

Кредиторская задолженность |

21 094 |

18 492 |

16 341 |

18 943 |

|

5.2 |

Прочая краткосрочная задолженность |

1310 |

0 |

0 |

1310 |

|

5.3 |

Итого краткосрочные обязательства |

22 404 |

18 492 |

16 341 |

20 255 |

|

Итого пассив |

128 412 |

18 492 |

18 057 |

127 977 |

|

|

Баланс |

128 412 |

55 585 |

55 585 |

127 977 |

|

Таблица 3. Комбинированный баланс за первый квартал 2019 г. |

||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

||

|

Январь |

Февраль |

Март |

||

|

АКТИВ |

||||

|

1 |

Внеоборотные активы |

|||

|

1.1 |

Основные средства |

96 592 |

94 807 |

93 121 |

|

1.2 |

Капитальные вложения |

13 200 |

14 700 |

14 700 |

|

1.3 |

Итого внеоборотные активы |

109 792 |

109 507 |

107 821 |

|

2 |

Оборотные активы |

|||

|

2.1 |

Товары |

14 622 |

12 136 |

15 721 |

|

2.2 |

Дебиторская задолженность |

2714 |

2903 |

3544 |

|

2.3 |

Денежные средства |

201 |

403 |

891 |

|

Итого оборотные активы |

17 537 |

15 442 |

20 156 |

|

|

Итого актив |

127 329 |

124 949 |

127 977 |

|

|

ПАССИВ |

||||

|

3 |

Собственный капитал |

|||

|

3.1 |

Вложения учредителей (уставный и прочий капитал) |

75 000 |

75 000 |

75 000 |

|

3.2 |

Финансовый результат |

4805 |

4907 |

5420 |

|

3.3 |

Итого собственный капитал |

79 805 |

79 907 |

80 420 |

|

4 |

Долгосрочные обязательства |

|||

|

4.1 |

Кредиты и займы |

26 000 |

26 500 |

27 000 |

|

4.2 |

Прочая долгосрочная задолженность |

203 |

257 |

302 |

|

4.3 |

Итого долгосрочные обязательства |

26 203 |

26 757 |

27 302 |

|

5 |

Краткосрочные обязательства |

|||

|

5.1 |

Кредиторская задолженность |

20 011 |

16 975 |

18 943 |

|

5.2 |

Прочая краткосрочная задолженность |

1310 |

1310 |

1310 |

|

5.3 |

Итого краткосрочные обязательства |

21 321 |

18 285 |

20 255 |

|

Итого пассив |

127 329 |

124 949 |

127 977 |

Сформированный управленческий баланс наглядно отобразит ситуацию с ликвидностью активов на конкретную дату.

К СВЕДЕНИЮ

Ликвидность — это скорость обращения активов предприятия в денежные средства.

Финансист предприятия должен контролировать разумное соотношение между краткосрочными и долгосрочными активами, имея целью последовательное развитие организации и ее способность погашать краткосрочные обязательства. Чем больше дефицит средств между группами, тем больше риск, что в какой-то момент предприятие не сможет изыскать деньги, чтобы рассчитаться по своим долгам.

Не всегда удобно проводить анализ по абсолютным показателям, поэтому рассчитывают относительные коэффициенты. В источниках встречаются разные рекомендуемые значения расчетных величин. Например, коэффициент текущей ликвидности предлагают считать оптимальным в диапазоне от 1,5 до 2,5.

Сопоставляя оборотные активы рассматриваемой организации с ее краткосрочными обязательствами, получим следующие сводные данные (табл. 4).

|

Таблица 4. Показатели платежеспособности предприятия за три месяца 2019 г., тыс. руб. (по данным комбинированного управленческого баланса) |

|||

|

Показатель |

Январь |

Февраль |

Март |

|

Итого оборотные активы |

17 537 |

15 442 |

20 156 |

|

Итого краткосрочные обязательства |

21 321 |

18 285 |

20 255 |

|

Показатель дефицита оборотных активов для покрытия краткосрочных обязательств |

–3784 |

–2843 |

–99 |

|

Коэффициенты текущей ликвидности (Оборотные активы / Краткосрочные обязательства) |

0,8225 |

0,8445 |

0,9951 |

Как видно из табл. 4, оборотные активы не покрывают краткосрочную задолженность организации. Коэффициент текущей ликвидности значительно отличается от оптимального диапазона значений.

Ряд источников рекомендует иметь соотношение дебиторской задолженности к кредиторской, равное 1. В нашем случае «дебиторка» на конец периода почти в 5,3 раза меньше (18 943 тыс. руб. / 3544 тыс. руб.).

Это указывает на негативную ситуацию с ликвидностью у данной компании. В то же время считать ситуацию критичной было бы неправильно. Особенно с учетом положительной тенденции по уменьшению выявленного разрыва.

Финансист организации должен постоянно контролировать показатели ликвидности, принимая меры, способствующие оздоровлению ситуации:

- приостановка дальнейшего увеличения величины внеоборотных активов;

- изыскание новых долгосрочных источников финансирования и превращение краткосрочных обязательств в долгосрочные;

- ведение переговоров с кредиторами о получении максимальных отсрочек по погашению долгов (даже с уплатой разумных санкций).

К признакам, характеризующим ухудшение ликвидности, можно также отнести:

- значительное увеличение в динамике внеоборотных активов;

- изменение в структуре баланса в сторону снижения долгосрочных долгов и увеличения краткосрочных;

- наличие в балансе убытков (показатель «Финансовый результат» с минусом).

Финансист должен соблюдать разумный баланс интересов. Перекос в сторону увеличения краткосрочных активов даст возможность беспроблемно погашать краткосрочные долги компании, однако будет мешать ее развитию в связи с нехваткой основных производственных фондов, их неоперативным обновлением.

Для оценки платежеспособности организации потребуется более глубокий анализ, так как показатели ликвидности и платежеспособности нельзя считать тождественными. Дело в том, что формально ликвидные активы (например, ТМЦ, дебиторская задолженность) по факту могут быть не настолько ликвидными, как их классифицируют традиционные подходы.

Дебиторская задолженность может оказаться нереальной ко взысканию, товарно-материальные ценности — морально или качественно устаревшими, фактически подлежащими списанию или реализации по бросовым ценам. Кредиторская задолженность также может быть с истекшим сроком исковой давности. То есть данные управленческого баланса выступят сигнальным триггером для проведения углубленной оценки показателей.

Составляя управленческий баланс, финансист изначально должен учесть все озвученные нюансы и сформировать как можно более актуальный управленческий финансовый отчет. Тогда анализ ликвидности будет более точным.

Построенный управленческий баланс в совокупности с другими отчетами служит основой для расчета различных показателей:

- рентабельность собственного капитала (прибыль / собственный капитал);

- оборачиваемость запасов (выручка / среднегодовой остаток запасов);

- длительность периода оборачиваемости дебиторской и кредиторской задолженности в днях, представляющая собой среднюю рассрочку по оплате долгов, и др.

Нужно отметить, что существует довольно много аналитических показателей. С учетом специфики организации они имеют различную актуальность в ходе проведения аналитических работ. Как правило, каждая компания выбирает определенную совокупность критериев, которые и служат маркерами для финансистов и собственников организации.

К особенностям формирования управленческого баланса можно отнести и необходимую степень детализации статей. К примеру, в бухгалтерской отчетности достаточно строки «Денежные средства», однако руководитель организации должен видеть, сколько средств у него в кассе, на расчетном счете, в том числе по видам кредитных учреждений.

Такой подход предоставит возможность оценить финансовые потери, если кредитное учреждение утратит лицензию или у него возникнут финансовые проблемы, проанализировать дальнейшую стратегию действий со свободными денежными средствами: направить их на погашение кредиторской задолженности или временно разместить на банковских депозитах.

Значение показателя «НДС к возмещению», который в бухгалтерском учете отражается в виде дебетового сальдо на конец соответствующего налогового периода по счету 68-2 «Расчеты с бюджетом по НДС», в бухгалтерском балансе обоснованно отражается в составе строки «Дебиторская задолженность».

В управленческом отчете его целесообразно выделить в самостоятельную статью баланса, чтобы подчеркнуть перед руководством особый статус данного показателя и держать на контроле получение этих сумм.

С одной стороны, это фактически денежные средства, которые после камеральной проверки поступят на счет организации. С другой стороны, проверяющие часто сомневаются в обоснованности заявленных сумм, вплоть до личностных просьб о подаче уточненных деклараций, которые отодвигают срок возврата НДС.

Товары, прочие ценности должны отражаться в управленческом балансе после обоснованной оценки с целью выявления неликвидов. Величина товарно-материальных ценностей также подлежит оценке на предмет затоваренности склада и снижения оборачиваемости оборотных активов.

Номенклатура, которая морально или качественно устарела, должна быть выделена в отдельные строки баланса с приведением цен к рыночным. Аналогичный подход необходим и в отношении внеоборотных активов.

ЭТО ВАЖНО

При наличии у компании соответствующих ресурсов (трудовых, финансовых и прочих) целесообразно систематически переоценивать все активы, актуализируя и тем самым уточняя реальное состояние дел с ликвидностью.

Предположим, величина оборотных активов организации составляет 18 120 тыс. руб., в том числе товары — 18 000 тыс. руб. Краткосрочная кредиторская задолженность равна 18 980 тыс. руб. Наблюдаем формально негативное дефицитное значение показателя ликвидности. Однако в бухгалтерском учете организации товар учитывается по первоначальной стоимости, рыночный сезонный рост цен не учитывают. Между тем закупленный товар уже продается на 15 % дороже, что совершенно меняет расклад в оценке ликвидности.

Аналогичный подход должен быть применен и к дебиторской задолженности. Значение дебиторской задолженности не должно вводить в заблуждение ни финансовую службу, ни руководство предприятия. Все нереальные ко взысканию долги, которые невозможно или пока нерационально списать, должны быть выделены из общей суммы «дебиторки». То же самое можно посоветовать и в отношении кредиторских обязательств.

Кредиторскую задолженность целесообразно представить более подробно, выделяя долги по заработной плате, перед бюджетом и поставщиками. Такой подход будет более информативен, в том числе в отношении оценки ликвидности и платежеспособности организации.

Дело в том, что в настоящее время налоговые долги не имеют длительных сроков погашения. К примеру, обязательства по НДС должны быть погашены в течение трех месяцев — по 1/3 ежемесячно. В случае неуплаты в установленный срок довольно оперативно поступает соответствующее налоговое требование, неисполнение которого влечет блокировку счета в пределах долга, взыскание денег со счета. То есть избежать погашения налоговых долгов, не лишившись возможности работы с расчетным счетом, не получится.

Такая же сложность и с долгами по зарплате. В настоящее время предусмотрены различные виды ответственности работодателя за задержку заработной платы, вплоть до уголовной, поэтому данный вид задолженности должен быть на особом контроле.

Кредиторская задолженность перед поставщиками, как правило, не имеет жестких сроков погашения. Партнеры обычно идут на разумные уступки и отсрочки. Таким образом, в отношении подобных обязательств возможна определенная гибкость в сроках их гашения.

Рост кредиторской задолженности необходимо тщательно сопоставлять с изменениями, которые происходят в структуре активов компании. Если наблюдается их рост, то нужно проследить, увеличиваются при этом внеоборотные активы или затрагиваются другие показатели.

Рост внеоборотных активов может свидетельствовать о том, что бизнес растет и ему требуются инвестиции для развития. Увеличение оборотных активов (кроме «дебиторки») будет говорить о том, что предприятию не хватает оборотных средств, финансирование которых происходит за счет займов. Возрастание дебиторской задолженности станет свидетельством того, что именно там оседает внешнее финансирование.

ОБРАТИТЕ ВНИМАНИЕ

Для проверки управленческого баланса нужно сопоставить итоги актива и пассива. Они должны быть равны. Отсутствие равенства сигнализирует о наличии учетной ошибки.

Важный момент: необходимо обеспечить сходство данных управленческого баланса с данными других управленческих форм. Например, показатель «Денежные средства» управленческого баланса должен соответствовать аналогичному показателю бюджета движения денежных средств.

Пример анализа ликвидности и платежеспособности организации на базе данных управленческого баланса

Финансовый специалист сформировал управленческий баланс за текущий период по установленной на предприятии форме (табл. 5).

Чтобы управленческий баланс был максимально достоверным, финансист учитывал требования руководства и управленческую учетную политику предприятия.

Финансовый результат за прошлый отчетный период составил:

- от хозяйственной деятельности — 602 тыс. руб.;

- от переоценки активов — 1810 тыс. руб.

|

Таблица 5. Управленческий баланс |

|||||

|

АКТИВ |

ПАССИВ |

||||

|

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

№ п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

|

1 |

Оборотные активы |

3 |

Краткосрочные обязательства |

||

|

1.1 |

Товары |

8796 |

3.1 |

Кредиторская задолженность |

1397 |

|

1.1.1 |

Ликвидные товары |

8475 |

3.1.1 |

Кредиторская задолженность перед бюджетом |

108 |

|

1.1.2 |

Неликвидные товары |

321 |

3.1.2 |

Кредиторская задолженность перед персоналом организации |

347 |

|

1.2 |

Дебиторская задолженность |

1805 |

3.1.3 |

Кредиторская задолженность перед поставщиками |

822 |

|

1.2.1 |

Дебиторская задолженность, реальная ко взысканию |

1578 |

3.1.4 |

Прочая кредиторская задолженность |

34 |

|

1.2.2 |

Дебиторская задолженность, оцениваемая как нереальная ко взысканию |

227 |

3.1.5 |

Кредиторская задолженность, оцениваемая как нереальная ко взысканию |

86 |

|

1.3 |

Денежные средства |

979 |

3.2 |

Итого краткосрочные обязательства |

1397 |

|

1.3.1 |

Денежные средства в кассе |

27 |

4 |

Долгосрочные обязательства |

|

|

1.3.2 |

Денежные средства на р/с в ПАО «МИнБанк» |

55 |

4.1 |

Кредиты и займы |

1300 |

|

1.3.3 |

Денежные средства на р/с в АО «Райффайзенбанк» |

897 |

4.2 |

Прочая долгосрочная задолженность |

128 |

|

1.4 |

Итого оборотные активы |

11 580 |

4.3 |

Итого долгосрочные обязательства |

1428 |

|

2 |

Внеоборотные активы |

5 |

Собственный капитал |

||

|

2.1 |

Основные средства |

34 475 |

5.1 |

Вложения учредителей |

40 000 |

|

2.2 |

Итого внеоборотные активы |

34 475 |

5.2 |

Финансовый результат |

3230 |

|

5.2.1 |

Финансовый результат от хозяйственной деятельности |

945 |

|||

|

5.2.2 |

Финансовый результат от переоценки активов |

2285 |

|||

|

5.3 |

Итого собственный капитал |

43 230 |

|||

|

Итого актив |

46 055 |

Итого пассив |

46 055 |

Для анализа ликвидности предприятия финансист вывел уточненный показатель оборотных активов, исключив сумму неликвидов и дебиторской задолженности, нереальной ко взысканию. Такую же корректировку он произвел в отношении кредиторской задолженности.

Полученные данные участвовали в расчете коэффициентов ликвидности:

Коэффициент текущей ликвидности = (Оборотные активы – Сумма неликвидов – Сумма нереальной дебиторской задолженности) / (Сумма краткосрочных обязательств – Сумма нереальной кредиторской задолженности) = (11 580 тыс. руб. – 321 тыс. руб. – 227 тыс. руб.) / (1397 тыс. руб. – 86 тыс. руб.) = 11 032 тыс. руб. / 1311 тыс. руб. = 8,4.

В суммовом выражении величина оборотных активов превышает краткосрочные обязательства на 9721 тыс. руб. (11 032 тыс. руб. – 1311 тыс. руб.).

Дебиторская задолженность, реальная ко взысканию, с запасом покрывает величину краткосрочных обязательств компании. Величина резерва — 267 тыс. руб. (1578 тыс. руб. – 1311 тыс. руб.).

Коэффициент абсолютной ликвидности = Денежные средства / Сумма краткосрочных обязательств = 979 тыс. руб. / 1311 тыс. руб. = 0,75. Нормальное значение коэффициента — не менее 0,2.

Можно сделать вывод, что ликвидность и платежеспособность предприятия находятся на хорошем уровне.

Общая величина обязательств компании на фоне показателя активов предприятия небольшая, составляет 2825 тыс. руб. (1397 тыс. руб. + 1428 тыс. руб.).

Чистая прибыль компании за анализируемый период — 343 тыс. руб. (945 тыс. руб. – 602 тыс. руб.).

В результате инфляции и влияния рыночных процессов стоимость компании увеличилась на 475 тыс. руб. (2285 тыс. руб. – 1810 тыс. руб.).

Предварительный вывод: финансовое положение рассматриваемой организации устойчивое. Для более глубокого анализа требуются другие формы управленческой отчетности и различные аналитические данные.

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2019.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Сегодня все отчеты формируются в бухгалтерской программе. И баланс — не исключение. Такой подход экономит время за счет того, что система заполняет форму автоматически на основании операций, которые бухгалтер заносил в программу весь год.

Однако ошибки не исключены: один бухгалтер забыл сделать проводку, другой перепутал счета, третий не провел операцию и так далее. С автоматическим режимом все эти ошибки останутся незаметными. Поэтому опытные бухгалтеры сверяют баланс, сформированный в учетной базе, с отчетом, собранным вручную по данным из оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость (ОСВ) — это бухгалтерский регистр, который отражает информацию по счетам бухучета:

- об остатках на начало периода;

- об оборотах в рамках периода;

- об остатках на конец периода.

Порядок заполнения ОСВ не регламентирован ни одним законодательным документом. В основе его заполнения лежит принцип двойной записи по счетам бухгалтерского учета.

Выглядит ОСВ следующим образом. Для удобства каждый отдельный счет можно дополнительно разбить по субсчетам.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | ||||||

| 02 | ||||||

| … | ||||||

| 99 | ||||||

| ИТОГО | (А) | (Б) | (В) | (Г) | (Д) | (Е) |

Ведомость заполнена верно, если соблюдены все три равенства одновременно:

- сумма по дебетовым остаткам на начало периода равна сумме кредитовых остатков на начало периода (А = Б);

- сумма оборотов по дебету равна сумме оборотов по кредиту (В = Г);

- сумма по дебетовым остаткам на конец периода равна сумме кредитовых остатков на конец периода (Д = Е).

ОСВ связана с бухгалтерским балансом. Остатки на конец периода из оборотки переносятся в соответствующие строки бухгалтерского баланса. Но чтобы правильно это сделать, нужно знать соотношение строк бухбаланса со счетами бухгалтерского учета.

Например, ООО «Альфа» на 1 января 2022 года имеет на расчетном счету 1 500 тыс. руб. Поступило на счет за весь 2023 год 5 000 тыс. руб. Потрачено со счета за этот же период — 3 500 тыс. рублей. Остаток по расчетному счету на 31 декабря 2022 года — 3 000 тыс. руб.

ОСВ счета 51 будет выглядеть следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 51 | 1 500 | – | 5 000 | 3 500 | 3 000 | – |

Правильно разнести остатки счетов по строкам бухбаланса можно только в том случае, если понятно, какой счет перед нами: активный, пассивный или активно-пассивный.

Активные счета

Активные счета нужны для отражения информации об активах организации. По дебету отражают увеличение стоимости имущества компании, а по кредиту — его выбытие. Остаток по активному счету может быть только дебетовый.

Например, счет 51 «Расчетные счета» аккумулирует информацию о денежных средствах организации на банковском счете. Поступление денег мы отразили по дебету, а расход — по кредиту. Остаток может быть только дебетовый или нулевой, уйти в минус по расчетному счету нельзя.

Дебетовые остатки таких счетов переносят в первый и второй раздел бухгалтерского баланса.

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно

Пассивные счета