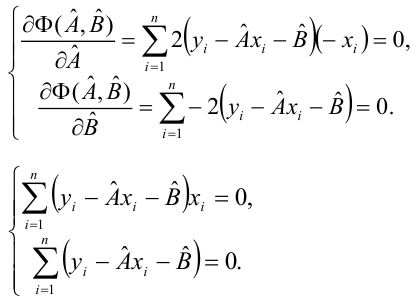

Нелинейные модели парной регрессии

- Параболическая регрессия

- Гиперболическая регрессия

- Показательная (экспоненциальная) регрессия)

- Степенная регрессия

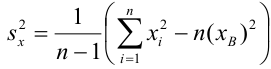

Параболическая регрессия

Уравнение регрессии в

форме параболы второго порядка имеет следующий вид:

Если при линейной связи

среднее изменение результативного признака на единицу фактора постоянно по всей

области вариации фактора, то при параболической корреляции изменение признака

меняется

равномерно с изменением величины фактора. В результате связь может даже

поменять знак на противоположный, из прямой превратится в обратную, из обратной в прямую. Такой характер связи присущ многим системам. Например, с увеличением дозы

удобрений урожайность сельхозкультур сначала

повышается, но если превысить оптимальную величину дозы, то при дальнейшем

росте дозы удобрения растения угнетаются и урожайность снижается.

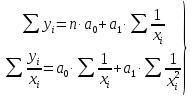

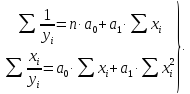

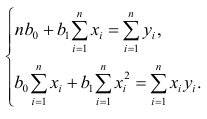

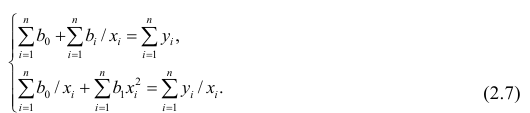

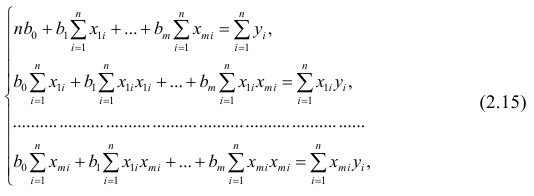

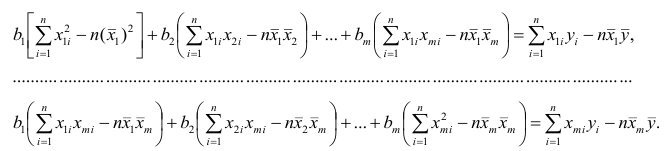

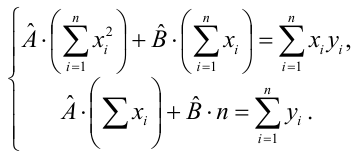

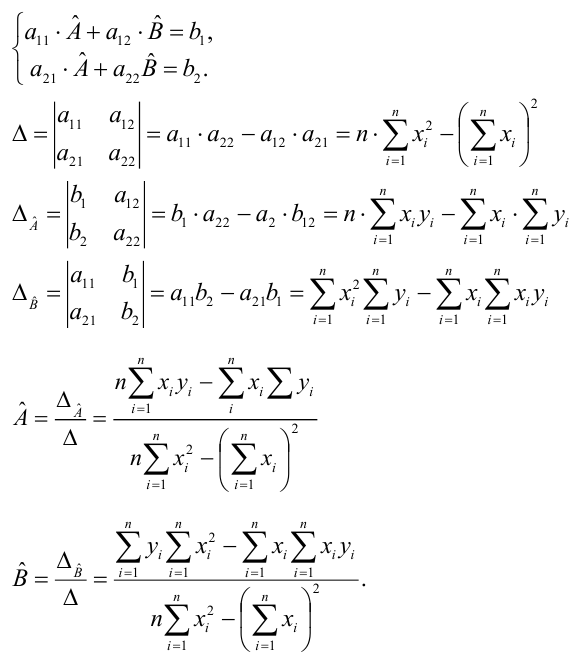

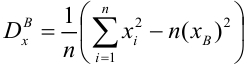

Нормальные уравнения

метода наименьших квадратов (МНК) для параболы 2-го порядка таковы:

Ввиду симметричности

кривой парабола второй степени далеко не всегда пригодна в конкретных

исследованиях. Чаще исследователь имеет дело лишь с отдельными сегментами

параболы, а не с полной параболической формой.

Кроме того, параметры

параболической связи не всегда могут быть логически истолкованы. Поэтому если

график зависимости не демонстрирует четко выраженной параболы второго порядка

(нет смены направленности связи признаков), то она может быть заменена другой

нелинейной функцией, например степенной. В частности, в литературе часто

рассматривается парабола второй степени для характеристики зависимости

урожайности от количества внесенных удобрений. Данная форма связи мотивируется

тем, что с увеличением количества внесенных удобрений урожайность растет лишь

до достижения оптимальной дозы вносимых удобрений. Дальнейший же рост их дозы

оказывается вредным для растения, и урожайность снижается. Несмотря на несомненную

справедливость данного утверждения, следует отметить, что внесение в почву

минеральных удобрений производится на основе учета достижений агробиологической

науки. Поэтому на практике часто данная зависимость представлена лишь сегментом

параболы, что и позволяет использовать другие нелинейные функции.

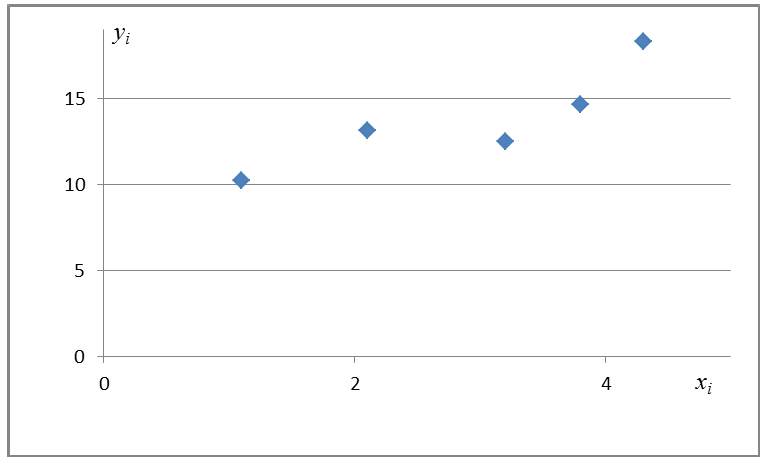

Задача 1

Постройте

криволинейную регрессионную модель (параболу) для следующих исходных данных.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Уравнение параболической

регрессии имеет вид:

Составим

расчетную таблицу:

Для

нахождения коэффициентов параболы необходимо решить систему уравнений:

Подставляя

в систему уравнений, получаем:

Решая

систему уравнений, получаем:

Уравнение

параболической регрессии имеет вид:

Коэффициент

детерминации:

Коэффициент эластичности:

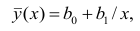

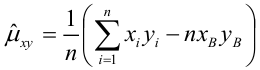

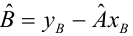

Гиперболическая регрессия

Уравнение регрессии в

форме гиперболы имеет следующий вид:

Гиперболические

зависимости характерны для связей, в которых результативный признак не может

варьировать неограниченно, его вариация имеет односторонний предел. Например,

совершенствуя двигатель, можно увеличивать его КПД, но не выше предела, допускаемого

данным видом преобразования энергии. Или таков характер связи между уровнем

душевого дохода в семье и долей семей, имеющих телевизоры – он приближен к

пределу (100%) в наиболее обеспеченной группе семей.

Если величина

положительна, то при увеличении значений

факторного признака

значения

результативного признака уменьшаются, причем это уменьшение все время

замедляется, и при

средняя

величина признака

будет

равна

. Классическим примером является кривая Филлипса, характеризующая нелинейное соотношение между

нормой безработицы

и

процентом прироста заработной платы.

Если же параметр

отрицателен,

то значения результативного признака с ростом фактора возрастают, причем их

рост замедляется, и в пределе при

. Примером может служить взаимосвязь доли

расходов на товары длительного пользования и общих сумм расходов.

Математическое описание подобного рода взаимосвязей получило название кривых Энегеля.

Нормальные уравнения

метода наименьших квадратов (МНК) для гиперболы таковы:

Легко увидеть, что эти

уравнения, по существу, те же, что для линейной связи. Линеаризация гиперболического

уравнения достигается заменой

на

новую переменную, которую можно обозначить

. Тогда уравнение гиперболической регрессии

примет вид

.

Задача 2

Постройте

криволинейную регрессионную модель (гиперболу) для следующих исходных данных.

|

|

0,96 | 0,75 | 0,64 | 0,55 | 0,68 | 0,71 | 0,95 | 0,45 | 0,71 | 0,63 |

|

|

1,95 | 2,6 | 4,28 | 6,52 | 4,55 | 2,91 | 1,81 | 8,21 | 2,84 | 4,38 |

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Уравнение гиперблической регрессии имеет вид:

Составим

расчетную таблицу:

Расчетная вспомогательная таблица

| № |

|

|

|

|

|

|

|

|

| 1 | 0,96 | 1,95 | 1,042 | 1,085 | 2,031 | 1,436 | 6,598 | 4,223 |

| 2 | 0,75 | 2,6 | 1,333 | 1,778 | 3,467 | 3,105 | 0,809 | 1,974 |

| 3 | 0,64 | 4,28 | 1,563 | 2,441 | 6,688 | 4,417 | 0,169 | 0,076 |

| 4 | 0,55 | 6,52 | 1,818 | 3,306 | 11,855 | 5,880 | 3,514 | 6,325 |

| 5 | 0,68 | 4,55 | 1,471 | 2,163 | 6,691 | 3,891 | 0,013 | 0,297 |

| 6 | 0,71 | 2,91 | 1,408 | 1,984 | 4,099 | 3,535 | 0,221 | 1,199 |

| 7 | 0,95 | 1,81 | 1,053 | 1,108 | 1,905 | 1,499 | 6,279 | 4,818 |

| 8 | 0,45 | 8,21 | 2,222 | 4,938 | 18,244 | 8,192 | 17,527 | 17,682 |

| 9 | 0,71 | 2,84 | 1,408 | 1,984 | 4,000 | 3,535 | 0,221 | 1,357 |

| 10 | 0,63 | 4,38 | 1,587 | 2,520 | 6,952 | 4,559 | 0,306 | 0,141 |

| Итого | 7,03 | 40,05 | 14,905 | 23,306 | 65,932 | 40,048 | 35,658 | 38,092 |

Для

нахождения коэффициентов гиперболической регрессии необходимо решить систему

уравнений:

Подставляя

в систему уравнений, получаем:

Решая

систему уравнений, получаем:

Искомое уравнение гиперболической

регрессии:

Коэффициент

детерминации:

Коэффициент эластичности:

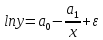

Показательная (экспоненциальная) регрессия

Уравнение регрессии в

показательной форме имеет следующий вид:

Данное

уравнение является нелинейным по коэффициенту

и относится к классу моделей регрессии,

которые можно с помощью преобразований привести к линейному виду.

Показательная функция

является внутренне линейной, поэтому оценки неизвестных параметров её

линеаризованной формы можно рассчитать с помощью классического метода

наименьших квадратов

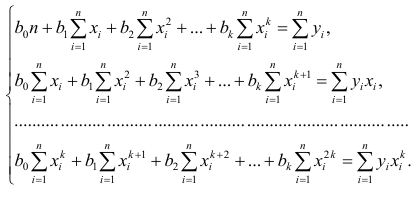

Нормальные уравнения

метода наименьших квадратов (МНК) для показательной регрессии:

Отсюда:

Задача 3

Постройте

криволинейную регрессионную модель (показательная функция) для следующих

исходных данных.

|

|

1,95 | 2,58 | 3,26 | 4,51 | 5,14 | 5,92 | 6,81 | 7,45 | 8,02 | 8,75 |

|

|

6,1 | 8,51 | 10,82 | 17,92 | 24,21 | 33,1 | 45,51 | 61,21 | 72,38 | 95,24 |

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Уравнение показательной

регрессии имеет вид:

Составим

расчетную таблицу:

Расчетная вспомогательная таблица

| № |

|

|

|

|

|

|

|

|

| 1 | 1,95 | 6,1 | 3,803 | 1,808 | 3,526 | 6,433 | 0,104 | 985,960 |

| 2 | 2,58 | 8,51 | 6,656 | 2,141 | 5,524 | 8,292 | 0,048 | 840,420 |

| 3 | 3,26 | 10,82 | 10,628 | 2,381 | 7,763 | 10,904 | 0,007 | 711,822 |

| 4 | 4,51 | 17,92 | 20,340 | 2,886 | 13,015 | 18,041 | 0,015 | 383,376 |

| 5 | 5,14 | 24,21 | 26,420 | 3,187 | 16,380 | 23,252 | 0,918 | 176,624 |

| 6 | 5,92 | 33,1 | 35,046 | 3,500 | 20,717 | 31,835 | 1,600 | 19,360 |

| 7 | 6,81 | 45,51 | 46,376 | 3,818 | 26,000 | 45,561 | 0,003 | 64,160 |

| 8 | 7,45 | 61,21 | 55,503 | 4,114 | 30,652 | 58,959 | 5,066 | 562,164 |

| 9 | 8,02 | 72,38 | 64,320 | 4,282 | 34,341 | 74,176 | 3,226 | 1216,614 |

| 10 | 8,75 | 95,24 | 76,563 | 4,556 | 39,869 | 99,532 | 18,423 | 3333,908 |

| Итого | 54,39 | 375 | 345,654 | 32,674 | 197,788 | 29,408 | 8294,409 |

Для

нахождения коэффициентов показательной регрессии необходимо решить систему

уравнений:

Подставляя

в систему уравнений, получаем:

Решая

систему уравнений, получаем:

Искомое уравнение показательной

регрессии:

Коэффициент

детерминации:

Коэффициент эластичности:

Степенная регрессия

В моделях, нелинейных по

оцениваемым параметрам, но приводимых к линейному виду, метод наименьших

квадратов и его требования применяются не к исходным данным результативного

признака, а к их преобразованным величинам.

Так, в степенной функции:

метод наименьших квадратов

применяется к преобразованному уравнению:

Система линейных уравнений

будет иметь вид:

Отсюда:

Степенная регрессия широко

используется в исследованиях при изучении эластичности спроса от цен.

Задача 4

По данным постройте

степенную регрессию:

|

|

2,21 | 17,45 | 8,6 | 61,05 | 5,76 | 33,38 | 16,22 | 3,88 | 0,75 | 149,3 |

|

|

9,63 | 25,92 | 31,6 | 17,71 | 14,87 | 44,03 | 13,7 | 9,13 | 3,86 | 170,45 |

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Уравнение степенной

регрессии имеет вид:

Составим

расчетную таблицу:

Расчетная вспомогательная таблица

| № |

|

|

|

|

|

|

|

|

|

| 1 | 2,21 | 9,63 | 0,793 | 0,629 | 2,265 | 1,796 | 8,690 | 105,030 | 86,655 |

| 2 | 17,45 | 25,92 | 2,859 | 8,176 | 3,255 | 9,307 | 20,871 | 3,733 | 48,736 |

| 3 | 8,6 | 31,6 | 2,152 | 4,630 | 3,453 | 7,430 | 15,461 | 12,093 | 160,304 |

| 4 | 61,05 | 17,71 | 4,112 | 16,906 | 2,874 | 11,818 | 35,494 | 274,065 | 1,510 |

| 5 | 5,76 | 14,87 | 1,751 | 3,066 | 2,699 | 4,726 | 13,045 | 34,739 | 16,556 |

| 6 | 33,38 | 44,03 | 3,508 | 12,306 | 3,785 | 13,277 | 27,478 | 72,911 | 629,564 |

| 7 | 16,22 | 13,7 | 2,786 | 7,763 | 2,617 | 7,293 | 20,234 | 1,677 | 27,446 |

| 8 | 3,88 | 9,13 | 1,356 | 1,838 | 2,212 | 2,999 | 11,033 | 62,506 | 96,214 |

| 9 | 0,75 | 3,86 | -0,288 | 0,083 | 1,351 | -0,389 | 5,496 | 180,711 | 227,373 |

| Итого | 149,3 | 170,45 | 19,029 | 55,397 | 24,511 | 58,257 | 747,465 | 1294,358 |

Для

нахождения коэффициентов степенной регрессии необходимо решить систему

уравнений:

Подставляя

в систему уравнений, получаем:

Решая

систему уравнений, получаем:

Искомое уравнение

степенной регрессии:

Коэффициент

детерминации:

Коэффициент эластичности:

Соотношения

между социально-экономическими явлениями

и процессами далеко не всегда можно

выразить линейными функциями, так как

при этом могут возникать неоправданно

большие ошибки. В таких случаях используют

нелинейную регрессию. Таким образом,

если

между экономическими явлениями существуют

нелинейные

соотношения, то они выражаются с помощью

соответствующих

нелинейных функций: например, равносторонней

гиперболы

,

,

параболы

второй степени

и

др.

Различают

два

класса нелинейных регрессий:

• регрессии,

нелинейные относительно включенных в

анализ объясняющих

переменных, но линейные по оцениваемым

параметрам;

• регрессии,

нелинейные по оцениваемым параметрам.

Примером

нелинейной регрессии по включаемым в

нее объясняющим

переменным могут служить следующие

функции:

-

полином

второй степеней ,

, -

полином

третьей –

; -

равносторонняя

гипербола

.

,

, ;

;  .

.

К

нелинейным регрессиям по оцениваемым

параметрам относятся

функции:

-

степенная

; -

показательная

; -

экспоненциальная

.

;

; ;

; .

.

Нелинейная

регрессия по включенным переменным не

таит каких-либо

сложностей в оценке ее параметров. Она

определяется,

как и в линейной регрессии, методом

наименьших квадратов (МНК), ибо эти

функции линейны по параметрам. Так. в

параболе

второй степени

.

.

заменяя

переменные

,

,

,

,

получим

двухфакторное уравнение

линейной регрессии:

.

.

для

оценки параметров которого, как будет

показано в гл. 3, используется

МНК.

Соответственно

для полинома третьего порядка

,

,

при

замене

,

,

получим трехфакторную модель линейной

регрессии:

,

,

а

для полинома

го

го

порядка

,

,

получим

линейную модель множественной регрессии

с k

объясняющими

переменными:

.

.

Следовательно,

полином любого порядка сводится к

линейной регрессии с ее методами

оценивания параметров и проверки

гипотез.

Как показывает опыт большинства

исследователей, среди

нелинейной полиномиальной регрессии

чаще всего используется

парабола второй степени; в отдельных

случаях — полином третьего

порядка. Ограничения в использовании

полиномов более

высоких степеней связаны с требованием

однородности исследуемой

совокупности: чем выше порядок полинома,

тем больше

изгибов имеет кривая и соответственно

менее однородна совокупность

по результативному признаку.

Парабола

второй степени целесообразна к применению,

если для определенного интервала

значений фактора меняется характер

связи рассматриваемых признаков: прямая

связь меняется на обратную

или обратная на прямую. В этом случае

определяется значение

фактора, при котором достигается

максимальное (или минимальное)

значение результативного признака:

приравниваем

к нулю первую производную параболы

второй степени:

,

,

т. е.

и

и

Если

же исходные данные не обнаруживают

изменения направленности

связи, то параметры параболы второго

порядка становятся

трудно интерпретируемыми, а форма связи

часто заменяется

другими нелинейными моделями.

Применение

МНК для оценки параметров параболы

второй степени

приводит к следующей системе нормальных

уравнений:

(3.33)

(3.33)

Решают

эту систему тем или другим способами

получают числовые значения неизвестных

параметров

.

.

Пример

3.3. По

данным табл. 13.4 исследовать зависимость

урожайности зерновых культур Y

(ц/га)

от количества осадков Х

(см), выпавших в вегетационный период.

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Количество

|

25 |

27 |

30 |

35 |

36 |

38 |

39 |

41 |

42 |

45 |

46 |

47 |

50 |

52 |

53 |

|

Урожайность |

23 |

24 |

27 |

27 |

32 |

31 |

33 |

35 |

34 |

32 |

29 |

28 |

25 |

24 |

25 |

(см)

(см) (ц/га)

(ц/га)

Решение.

Из качественных соображений можно

предположить, что увеличение

количества выпавших осадков приводит

к увеличению урожайности до некоторого

предела, после чего урожайность будет

снижаться. Поэтому можно предположить,

что наиболее подходящим уравнением

регрессии будет уравнение параболы

.

.

При

и

и

кривая

симметрична относительно высшей точки

т.

е. точки перелома кривой, изменяющей

направление а

именно рост на падение. Такого рода

функцию можно наблюдать

в экономике труда при изучении зависимости

заработной

платы работников физического труда от

возраста — с увеличением

возраста повышается заработная плата

ввиду одновременного

увеличения опыта и повышения квалификации

работника. Однако с определенного

возраста ввиду старения организма и

снижения

производительности труда дальнейшее

повышение возраста может приводить

к снижению заработной платы работника.

Если

параболическая

форма связи демонстрирует сначала рост,

а затем

снижение уровня значений результативного

признака, то определяется

значение фактора, при котором достигается

максимум.

Так, предполагая, что потребление товара

А (единиц) в зависимости от уровня

дохода семьи (тыс. руб.) характеризуется

уравнением

вида

.

.

Приравнивая

к нулю первую производную

,

,

найдем величину дохода, при которой

потребление максимально, т. е. при

тыс. руб.

тыс. руб.

При

и

и

парабола

парабола

второго порядка симметрична относительно

своей низшей точки, что позволяет

определять минимум

функции в точке, меняющей направление

связи, т. е. снижение на рост. Так, если

в зависимости от объема выпуска продукции

затраты на производство характеризуются

уравнением

,

,

то

наименьшие затраты достигаются при

выпуске продукции

ед., т. е.

ед., т. е. .

.

В

этом можно убедиться, подставляя в

уравнение значения х.

|

|

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

|

800 |

782 |

768 |

758 |

752 |

750 |

752 |

758 |

Ввиду

симметричности кривой парабола второй

степени далеко

не всегда пригодна в конкретных

исследованиях. Чаще исследователь

имеет дело лишь с отдельными сегментами

параболы,

а не с полной параболической формой.

Кроме того, параметры

параболической связи не всегда могут

быть логически истолкованы.

Поэтому если график зависимости не

демонстрирует четко

выраженной параболы второго порядка

(нет смены направленности

связи признаков), то она может быть

заменена другой нелинейной функцией,

например степенной. В частности, в

литературе

часто рассматривается парабола второй

степени для характеристики

зависимости урожайности от количества

внесенных

удобрений. Данная форма связи мотивируется

тем, что с увеличением

количества внесенных удобрений

урожайность растет лишь

до достижения оптимальной дозы вносимых

удобрений. Дальнейший

же рост их дозы оказывается вредным для

растения, и урожайность снижается.

Несмотря на несомненную справедливость

данного утверждения, следует отметить,

что внесение в почву

минеральных удобрений производится на

основе учета достижений

агробиологической науки. Поэтому на

практике часто

данная зависимость представлена лишь

сегментом параболы, что

и позволяет использовать другие

нелинейные функции. В качестве

примера рассмотрим табл. 3.3.

Таблица

3.3

Зависимость

урожайности озимой пшеницы от количества

внесенных удобрений

|

№ |

Внесено |

Урожайность, |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 2 3 4 5 |

1 2 3 4 5 |

6 9 10 12 13 |

1 4 9 16 25 |

1 8 27 64 125 |

1 16 81 256 625 |

6 18 30 48 65 |

6 36 90 192 325 |

6,2 8,5 10,4 11,9 13,0 |

|

|

15 |

50 |

55 |

225 |

979 |

167 |

649 |

50,0 |

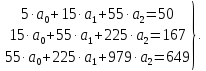

Поданным

табл. 3.3 система нормальных уравнений

составит:

Решая

ее методом определителей, получим:

.

.

Откуда параметры искомого уравнения

составят:

==

3,4;

=2,986;

0,214,

0,214,

а уравнение параболы

второй степени примет вид

.

.

Подставляя

в это уравнение последовательно значения

х,

найдем

теоретические значения

(см. табл. 3.3, гр. 9).

(см. табл. 3.3, гр. 9).

Как

видно

из табл. 3.3, уравнение параболы второго

порядка хорошо описывает рассматриваемую

зависимость. Сумма квадратов отклонений

остаточных величин

.

.

Ввиду того, что данные табл. 3.3

демонстрируют лишь сегмент параболы

второго порядка, то рассматриваемая

зависимость может бытьохарактеризована

и другой функцией. Используя, в частности,

степенную

функцию

,

,

было

получено уравнение регрессии

.

.

Для него ,

,

что означает еще лучшую сходимость

фактических и расчетных значенийy.

Среди

класса нелинейных функций, параметры

которых без особых

затруднений оцениваются МНК, следует

назвать хорошо

известную

в эконометрике равностороннюю гиперболу:

.

.

Она

может быть использована не только, как

уже указывалось в

параграфе (3.2), для характеристики связи

удельных расходов сырья, материалов,

топлива с объемом выпускаемой продукции,

времени

обращения товаров от величины

товарооборота, т.е. на микроуровне,

но и на макроуровне. Классическим ее

примером является

кривая

Филлипса, характеризующая

нелинейное соотношение

между нормой безработицы x

и процентом прироста заработной

платы у:

.

.

Английский

экономист А. В. Филлипс, анализируя

данные

более

чем за 100-летний период, в конце 50-х гг.

XX

в. установил

обратную зависимость

процента прироста заработной платы

от

уровня

безработицы.

Для

равносторонней гиперболы вида №№,

заменив

,

,

заменив

на

на

z,

получим

линейное уравнение регрессии

оценка параметров которого может быть

дана МНК. Система нормальных уравнений

составит:

.

.

(3.34)

При

>

0 имеем обратную зависимость, которая

при

характеризуется нижней асимптотой,

характеризуется нижней асимптотой,

т. е. минимальным предельным

значением у,

оценкой

которого служит параметр a.

Так,

для

кривой

Филипса

величина параметра

a,

равная

0,00679, означает, что с ростом уровня

безработицы темп прироста заработной

платы в пределе стремится к нулю.

Соответственно

можно определить тот уровень безработицы,

при котором

заработная плата оказывается стабильной

и темп ее прироста

равен нулю.

При

<

0 имеем медленно повышающуюся функцию

с верхней асимптотой при

,

,

т. е. с максимальным предельным

уровнем

у,

оценку

которого в уравнении

дает

пара метр

.

.

Примером

может служить взаимосвязь доли расходов

на товары

длительного пользования и общих сумм

расходов (или доходов).

Математическое описание подобного рода

взаимосвязей получило название

кривых

Энгеля. В

1857

г. немецкий статистик

Э. Энгель на основе исследования семейных

расходов сформулировал

закономерность — с ростом дохода доля

доходов,

расходуемых на продовольствие,

уменьшается. Соответственно

с увеличением дохода доля доходов,

расходуемых на непродовольственные

товары, будет возрастать. Однако это

увеличение

не беспредельно, ибо на все товары сумма

долей не может быть больше единицы,

или 100%, а на отдельные непродовольственные

товары этот предел может характеризоваться

величиной

параметра а

для

уравнения вида

,

,

где у

—

доля расходов на непродовольственные

товары;

х —

доходы (или общая сумма расходов как

индикатор дохода).

Правомерность

использования равномерной гиперболы

для кривой Энгеля довольно легко

для кривой Энгеля довольно легко

доказывается.

Соответственно

можно определить границу величины

дохода, дальнейшее

увеличение которого не приводит с росту

доли расходов на отдельные

непродовольственные товары.

Вместе

с тем равносторонняя гипербола

не

является

единственно возможной функцией для

описания кривой Энгеля.

В 1943 г. Уоркинг и в 1964 г. Лизер для этих

целей использовали полулогарифмическую

кривую

.

.

Заменив

наz,

наz,

опять

получим линейное уравнение:

.

.

Данная

функция, как и предыдущая, линейна по

параметрам

и нелинейна по объясняющей переменной

х.

Оценка

параметров

и

может

быть найдена МНК. Система нормальных

уравнений

при этом окажется следующей:

(3.35)

(3.35)

Применим

полулогарифмическую функцию зависимости

доли

расходов на товары длительного пользование

в общих расходах

семьи от дохода семьи

(табл.

3.4).

Таблица

3.4

Доля

расходов на товары длительного пол в

зависимости от дохода семьи

|

Среднемесячный |

1 |

2 |

3 |

4 |

5 |

6 |

|

Процент |

10 |

13,4 |

15,4 |

16,5 |

18,6 |

19,1 |

Суммы,

необходимые для расчета, составили:

.

.

Решая

систему нормальных уравнений

мы

получили уравнение регрессии

,

,

которое

достаточно хорошо описывает исходные

соотношения дохода

семьи и доли расходов на товары длительного

пользования, что

видно из сравнения фактических и

теоретических значений у:

|

|

9,9 |

13,4 |

15,5 |

17,0 |

18,1 |

19,1 |

Сумма |

|

y |

0,1 |

0,0 |

-0,1 |

-0,5 |

0,5 |

0,0 |

0,0 |

|

|

0,01 |

0,0 |

0,01 |

0,25 |

0,25 |

0,0 |

0,52* |

|

*При |

Возможны

и иные модели, нелинейные по объясняющим

переменным.

Например,

.

.

Соответственно

система нормальных уравнений для оценки

параметров составит:

.

.

(3.36)

Уравнения

с квадратными корнями использовались

в исследованиях

урожайности, трудоемкости

сельскохозяйственного производства.

В работе Н. Дрейпера и Г. Смита справедливо

отмечено,

что если нет каких-либо теоретических

обоснований в использовании

данного вида кривых, то основная цель

подобных преобразований

состоит в том, чтобы для преобразованных

переменных

получить более простую модель регрессии,

чем для исходных

данных.

Иначе

обстоит дело с регрессией, нелинейной

по

оцениваемым

параметрам. Данный класс нелинейных

моделей

подразделяется

на два типа: нелинейные модели внутренне

линейные

и нелинейные

модели внутренне нелинейные. Если

нелинейная

модель

внутренне линейна, то

она с помощью соответствующих

преобразований

может быть приведена к линейному виду.

Если же нелинейная

модель внутренне нелинейна, то

она не может

быть сведена

к линейной функции. Например, в

эконометрических

исследованиях при изучении эластичности

спроса от цен

широко используется

степенная функция:

где

спрашиваемое количество;

спрашиваемое количество;

цена;

цена;

случайная ошибка.

Данная

модель нелинейна относительно оцениваемых

параметров,

ибо включает параметры а

и

b

не

аддитивно. Однако ее можно

считать внутренне линейной, ибо

логарифмирование данного

уравнения по основанию е

приводит

его к л шейному виду:

.

.

Соответственно

оценки параметров a

и

b

пут

быть найдены МНК. В рассматриваемой

степенной функции предполагается, что

случайная

ошибка е мультипликативно связана с

объясняющей переменной

х.

Если

же модель представить в виде

то

то

она становится внутренне нелинейной,

ибо ее невозможно превратить

в линейный вид.

Внутренне

нелинейной будет и модель вила

или

модель

,

,

ибо

эти уравнения не могут быть преобразованы

в уравнения, линейные

по коэффициентам.

В

специальных исследованиях по регрессионному

анализу часто

к нелинейным относят модели, только

внутренне нелинейные

по оцениваемым параметрам, а все другие

модели, которые внешне

нелинейные, но путем преобразований

параметров могут быть

приведены к линейному виду, относятся

к классу

линейных моделей.

В этом

плане к линейным относят, например,

экспоненциальную

модель

,

,

ибо

логарифмируя ее по натуральному

основанию, получим линейную форму модели

.

.

Если

модель внутренне нелинейна по параметрам,

то для оценки

параметров используются итеративные

процедуры, успешность

которых зависит от вида уравнений и

особенностей применяемого

итеративного подхода. Модели внутренне

нелинейные по параметрам могут иметь

место в эконометрических исследованиях.

Однако гораздо большее распространение

получили

модели, приводимые к линейному виду.

Решение такого типа

моделей реализовано в стандартных

пакетах прикладных программ.

Среди них, в частности, можно назвать и

обратную модель вида

Обращая

обе части равенства, получим линейную

форму модели

для переменной

:

:

Среди

нелинейных функций, которые могут быть

приведены к

линейному виду, в эконометрических

исследованиях очень широко

используется степенная функция

.

.

Связано

это с тем, что параметр

в

ней имеет четкое экономическое

истолкование,

т. е. он является коэффициентом

эластичности.

Это значит, что

величина коэффициента

показывает,

на сколько процентов изменится в среднем

результат, если фактор изменится на 1

%. Так,

если зависимость спроса от цен

характеризуется уравнением вида

,

,

то, следовательно, с увеличением цен на

1 % спрос снижается в среднем на 1,12 %. О

правомерности подобного истолкования

параметра

для

степенной функции

можно судить, если рассмотреть формулу

можно судить, если рассмотреть формулу

расчета коэффициента

эластичности

где

первая

производная, характеризующая соотношение

приростов

результата и фактора для соответствующей

формы связи.

Для

степенной функции она составит:

.

.

Соответственно

коэффициент эластичности окажется

равным:

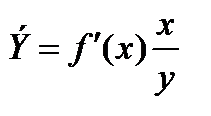

Коэффициент

эластичности, естественно, можно

определять и при

наличии других форм связи, но только

для степенной функции он представляет

собой постоянную величину, равную

параметру

.

.

В

других функциях коэффициент эластичности

зависит

от значений фактора х.

Так,

для линейной регрессии

функция

и эластичность следующие:

и

и

В

силу того что коэффициент эластичности

для линейной функции

не является величиной постоянной, а

зависит от соответствующего

значения х,

то

обычно рассчитывается средний

показатель

эластичности по

формуле

Для

оценки параметров степенной функции

применяется метод наименьших квадратов

применяется метод наименьших квадратов

к линеаризованному уравнению ,

,

т.е. решается система нормальных

уравнений:

Параметр

определяется

непосредственно из системы, а параметр

—

косвенным путем после потенцирования

величины

.

.

Так, решая систему нормальных уравнений

зависимости спроса от цен, было получено

уравнение Если

Если

потенцировать его, получим:

Поскольку

параметр

экономически

не интерпретируется, то нередко

зависимость записывается в виде

логарифмически линейной.

В виде степенной функции изучается

не только эластичность спроса, но и

предложения. При этом

обычно эластичность спроса характеризуется

параметром

<

<

0,

а эластичность предложения:

>

>

0.

Поскольку

коэффициенты эластичности представляют

экономический

интерес, а виды моделей не ограничиваются

только степенной

функцией, приведем формулы

расчета коэффициентов эластичности

для наиболее распространенных типов

уравнений регрессии

(табл.

3.5).

Таблица 3.5

Коэффициенты

эластичности для ряда математических

функций

|

Вид функции,

|

Первая производная,

|

Коэффициенты |

|

Линейная

|

|

|

|

Парабола второго

|

|

|

|

Гипербола

|

|

|

|

Показательная

|

|

|

|

Степенная

|

|

|

|

Полулогарифмическая

|

|

|

|

Логарифмическая

|

|

|

|

Обратная

|

|

|

Несмотря

на широкое использование в эконометрике

коэффициентов

эластичности, возможны случаи, когда

их расчет экономического

смысла не имеет. Это происходит тогда,

когда для рассматриваемых признаков

бессмысленно определение изменения

значений в процентах. Например, вряд ли

кто будет определять,

на сколько процентов может измениться

заработная плата с ростом

стажа работы на 1 %. Или, например, на

сколько процентов

изменится урожайность пшеницы, если

качество почвы, измеряемое

в баллах, изменится на 1 %. В такой ситуации

степенная

функция, даже если она оказывается

наилучшей по формальным

соображениям (исходя из наименьшего

значения остаточной

вариации), не может быть экономически

интерпретирована. Например, изучая

соотношение ставок межбанковского

кредита у

(в

процентах годовых) и срока его

предоставления х (в днях), было

получено уравнение регрессии

с очень высоким показателем корреляции

с очень высоким показателем корреляции

(0,9895). Коэффициент эластичности 0,352%

лишен смысла, ибо срок предоставления

кредитане

измеряется в процентах. Значительно

больший интерес для этой

зависимости может представить линейная

функция

,

,

имеющая

более низкий показатель корреляции

0,85. Коэффициент регрессии 0,403 показывает

в процентных

пунктах изменение ставок кредита с

увеличением срока их предоставления

на один день.

В

моделях, нелинейных по оцениваемым

параметрам, но приводимых

к линейному виду, МНК применяется к

преобразованным

уравнениям. Если в линейной модели и

моделях, нелинейных

по переменным, при оценке параметров

исходят из критерия

,

,

то в моделях, нелинейных по оцениваемымпараметрам,

требование МНК применяется не к исходным

данным

результативного признака, а к их

преобразованным величинам,

т. е.

.

.

Так,

в степенной функции

МНК применяется к преобразованному

МНК применяется к преобразованному

уравнению .

.

Это

значит, что оценка параметров основывается

на минимизации

суммы квадратов отклонений в логарифмах.

.

.

Соответственно

если в линейных моделях (включая

нелинейные

по переменным)

,

,

то в моделях, нелинейных пооцениваемым

параметрам,

.

.

Вследствие

этого оценка параметров для линеаризуемых

функций МНК оказываются несколько

смещенной.

Возьмем,

например, показательную кривую:

или

равносильную ей экспоненту

.

.

Прологарифмировав,

имеем:

.

.

Применяя

МНК, минимизируем

.

.

Система

нормальных

уравнений составит:

Из

первого уравнения видно, что

Предположим,

что фактические данные сложились так,

что

.

.

Тогда

или

,

,

т.

е. параметр

представляет

собой среднюю геометрическую из значений

переменной у.

Между

тем в линейной зависимости

при

параметр

параметр

т.

е. средней арифметической. Поскольку

средняя геометрическая

всегда меньше средней арифметической,

то и оценки параметров,

полученные из минимизации

,

,

будут

несколько

смещены (занижены).

Практическое

применение экспоненты возможно, если

результативный

признак не имеет отрицательных значений.

Поэтому

если исследуется, например, финансовый

результат деятельности

предприятий, среди которых наряду с

прибыльными есть и убыточные,

то данная функция не может быть

использована. Если

экспонента строится как функция

выравнивания по динамическому

ряду для характеристики тенденции с

постоянным темпом,

то

,

,

где

у

—

уровни динамического ряда; t

–

хронологические даты, параметр b

означает

средний за период коэффициент роста.

В уравнении

этот

смысл приобретает величина антилогарифма

параметра

.

.

При

исследовании взаимосвязей среди функций,

использующих

,

,

в

эконометрике преобладают степенные

зависимости — это

и кривые спроса и предложения, и кривые

Энгеля, и производственные функции,

и кривые освоения для характеристики

связи

между трудоемкостью продукции и

масштабами производства

в период освоения выпуска нового вида

изделий, и зависимость валового

национального дохода от уровня занятости.

В

отдельных случаях может использоваться

и нелинейная модель

вида

так

называемая обратная модель, являющаяся

разновидностью

гиперболы.

Но если в равносторонней гиперболе

преобразованию

подвергается объясняющая переменная

и

и .

.

то

для по.

В

результате обратная модель оказывается

внутренне

нелинейной и требование МНК выполняется

не для

фактических значений признака у,

а

для их обратных

величин

,

,

а именно:

Соответственно

.

.

Проанализируем

зависимость рентабельности продукции

от ее

трудоемкости по данным семи предприятий

(табл. 3.6).

Таблица 3.6

Зависимость

рентабельности продукции y

(%) от ее

трудоемкости x

( )

)

|

x |

y |

|

|

|

|

|

|

|

|

1,0 |

32 |

0,0312 |

0,0312 |

1,00 |

0,0285 |

35,1 |

0,0027 |

-3,1 |

|

1,2 |

28 |

0,0357 |

0,0428 |

1,44 |

0,0341 |

29,3 |

0,0016 |

-1,3 |

|

1,5 |

22 |

0,0455 |

0,0682 |

2,25 |

0,0424 |

23,6 |

0,0031 |

-1,6 |

|

2,0 |

20 |

0,0500 |

0,1000 |

4,00 |

0,0563 |

17,7 |

-0,0063 |

2,3 |

|

2,5 |

16 |

0,0625 |

0,1563 |

6,25 |

0,0703 |

14,2 |

-0,0078 |

1,8 |

|

2,7 |

15 |

0,0667 |

0,1800 |

7,29 |

0,0758 |

13,2 |

-0,0091 |

1,8 |

|

3,0 |

10 |

0,1000 |

0,3000 |

9,00 |

0,0842 |

11,9 |

0,0158 |

-1,9 |

|

|

143 |

0,3916 |

0,8785 |

31,23 |

0,3936 |

145,0 |

0,0000 |

-2,0 |

13,9

13,9

Для

оценки параметров исследуемой функции

по

МНК система нормальных уравнений примет

вид:

Исходя

из данных табл. 2.6, имеем:

Решая

эту систему уравнений, получим оценки

параметров искомой функции:

=

0,0007;

= 0,0278.

Соответственно уравнение регрессии

составит:

Сравним

последние две графы табл. 2.6. Получим

,

,

тогда как для обратных значений эта

величина равна

нулю.

Кроме того, заметим, что положительные

отклонения фактических

и теоретических обратных значений

сменяются на отрицательные

значения для аналогичных показателей

по исходным данным. Уравнение отражает

обратную связь рассматриваемых

признаков: чем выше трудоемкость, тем

ниже рентабельность.

Поскольку данное уравнение линейно

относительно

величин

,

,

то если обратные значения имеют экономический

имеют экономический

смысл,

коэффициент регрессии

интерпретируется,

так же как в линейном

уравнении регрессии. Если, например,

под y

подразумеваются

затраты на 1 руб. продукции, а под х

— производительность

труда (выработка продукции на одного

работника), то обратная величина

характеризует затратоотдачу и параметр

имеет

экономическое содержание — средний

прирост продукции в стоимостном

измерении на 1 руб. затрат с ростом

производительности труда на единицу

своего измерения.

Уравнение вида

характеризует прямую зависимостьрезультативного

характеризует прямую зависимостьрезультативного

признака от фактора. Оно целесообразно

при

очень медленном повышении уровней

результативного признака

с ростом значений фактора.

Возможно

и одновременное использование

логарифмирования,

и преобразование в обратные величины:

Прологарифмировав, получим:

.

.

Далее заменим наz,

наz,

и

тогда для оценки параметров к линейному

уравнению

может быть применен МНК.

При

всех положительных значениях х

функция

возрастает; при

кривая

имеет точку перегиба — ускоренный рост

при

сменяется

на замедленный рост при

.

.

Подобного

типа

функции используются при анализе

статистических данных о

бюджетах потребителей, где выдвигается

гипотеза о существовании

асимптотического уровня расходов, об

изменении предельной

склонности к потреблению товара, о

существовании «порогового

уровня дохода». В этом случае при

.

.

При

использовании линеаризуемых функций,

затрагивающих

преобразования зависимой переменной

у,

следует

особенно проверять

наличие предпосылок

МНК

(они будут рассмотрены в п.

3, 10), чтобы они не нарушались при

преобразовании. При не линейных

соотношениях рассматриваемых признаков,

приводимых к линейному виду, возможно

интервальное оценивание параметров

нелинейной функции. Так, для показательной

кривой

сначала

строятся доверительные интервалы для

параметров нового преобразованного

уравнения

,

,

т.

е. для

и

и .

.

Далее

с помощью обратного преобразования

определяются

доверительные интервалы для параметров

в исходном

соотношении. В степенной функции

доверительный

интервал для параметра b

строится

так же. как в линейной функции, т. е.

.

.

Отличие

состоит лишь в том. что при определении

стандартной ошибки параметра b,

используются

используются

не исходные

данные, а их логарифмы:

(2.28)

Уравнение нелинейной регрессии

Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

Виды нелинейной регрессии

Здесь ε – случайная ошибка (отклонение, возмущение), отражающая влияние всех неучтенных факторов.

Уравнению регрессии первого порядка – это уравнение парной линейной регрессии.

Уравнение регрессии второго порядка это полиномальное уравнение регрессии второго порядка: y = a + bx + cx 2 .

Уравнение регрессии третьего порядка соответственно полиномальное уравнение регрессии третьего порядка: y = a + bx + cx 2 + dx 3 .

Чтобы привести нелинейные зависимости к линейной используют методы линеаризации (см. метод выравнивания):

- Замена переменных.

- Логарифмирование обеих частей уравнения.

- Комбинированный.

| y = f(x) | Преобразование | Метод линеаризации |

| y = b x a | Y = ln(y); X = ln(x) | Логарифмирование |

| y = b e ax | Y = ln(y); X = x | Комбинированный |

| y = 1/(ax+b) | Y = 1/y; X = x | Замена переменных |

| y = x/(ax+b) | Y = x/y; X = x | Замена переменных. Пример |

| y = aln(x)+b | Y = y; X = ln(x) | Комбинированный |

| y = a + bx + cx 2 | x1 = x; x2 = x 2 | Замена переменных |

| y = a + bx + cx 2 + dx 3 | x1 = x; x2 = x 2 ; x3 = x 3 | Замена переменных |

| y = a + b/x | x1 = 1/x | Замена переменных |

| y = a + sqrt(x)b | x1 = sqrt(x) | Замена переменных |

Пример . По данным, взятым из соответствующей таблицы, выполнить следующие действия:

- Построить поле корреляции и сформулировать гипотезу о форме связи.

- Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессии.

- Оценить тесноту связи с помощью показателей корреляции и детерминации.

- Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

- Оценить с помощью средней ошибки аппроксимации качество уравнений.

- Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выбрать лучшее уравнение регрессии и дать его обоснование.

- Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α=0,05 .

- Оценить полученные результаты, выводы оформить в аналитической записке.

| Год | Фактическое конечное потребление домашних хозяйств (в текущих ценах), млрд. руб. (1995 г. – трлн. руб.), y | Среднедушевые денежные доходы населения (в месяц), руб. (1995 г. – тыс. руб.), х |

| 1995 | 872 | 515,9 |

| 2000 | 3813 | 2281,1 |

| 2001 | 5014 | 3062 |

| 2002 | 6400 | 3947,2 |

| 2003 | 7708 | 5170,4 |

| 2004 | 9848 | 6410,3 |

| 2005 | 12455 | 8111,9 |

| 2006 | 15284 | 10196 |

| 2007 | 18928 | 12602,7 |

| 2008 | 23695 | 14940,6 |

| 2009 | 25151 | 16856,9 |

Решение. В калькуляторе последовательно выбираем виды нелинейной регрессии. Получим таблицу следующего вида.

Экспоненциальное уравнение регрессии имеет вид y = a e bx

После линеаризации получим: ln(y) = ln(a) + bx

Получаем эмпирические коэффициенты регрессии: b = 0.000162, a = 7.8132

Уравнение регрессии: y = e 7.81321500 e 0.000162x = 2473.06858e 0.000162x

Степенное уравнение регрессии имеет вид y = a x b

После линеаризации получим: ln(y) = ln(a) + b ln(x)

Эмпирические коэффициенты регрессии: b = 0.9626, a = 0.7714

Уравнение регрессии: y = e 0.77143204 x 0.9626 = 2.16286x 0.9626

Гиперболическое уравнение регрессии имеет вид y = b/x + a + ε

После линеаризации получим: y=bx + a

Эмпирические коэффициенты регрессии: b = 21089190.1984, a = 4585.5706

Эмпирическое уравнение регрессии: y = 21089190.1984 / x + 4585.5706

Логарифмическое уравнение регрессии имеет вид y = b ln(x) + a + ε

Эмпирические коэффициенты регрессии: b = 7142.4505, a = -49694.9535

Уравнение регрессии: y = 7142.4505 ln(x) – 49694.9535

Эконометрика

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

Кафедра экономико-метематических моделей

Тема 4. Множественная регрессия.

Вопросы

1. Нелинейная регрессия. Нелинейные модели и их линеаризация.

Нелинейная регрессия

При рассмотрении зависимости экономических показателей на основе реальных статистических данных с использованием аппарата теории вероятности и математической статистики можно сделать выводы, что линейные зависимости встречаются не так часто. Линейные зависимости рассматриваются лишь как частный случай для удобства и наглядности рассмотрения протекаемого экономического процесса. Чаще встречаются модели которые отражают экономические процессы в виде нелинейной зависимости.

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций.

Различают два класса нелинейных регрессий:

-

регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам: регрессии, нелинейные по оцениваемым параметрам.

Нелинейные регрессии по включаемым в нее объясняющим переменным, но линейные по оцениваемым параметрам

Данный класс нелинейных регрессий включает уравнения, в которых зависимая переменная линейно связана с параметрами. Примером могут служить:

полиномы разных степеней

(полином k-й степени)

(полином k-й степени)

и равносторонняя гипербола

и равносторонняя гипербола

.

.

При оценке параметров регрессий нелинейных по объясняющим переменным используется подход, именуемый «замена переменных». Суть его состоит в замене «нелинейных» объясняющих переменных новыми «линейными» переменными и сведение нелинейной регрессии к линейной регрессии. К новой «преобразованной» регрессии может быть применен обычный метод наименьших квадратов (МНК).

Полином любого порядка сводится к линейной регрессии с ее методами оценивания параметров и проверки гипотез.

Среди нелинейной полиноминальной регрессии чаще всего используется парабола второй степени; в отдельных случаях — полином третьего порядка. Ограничение в использовании полиномов более высоких степеней связаны с требованием однородности исследуемой совокупности: чем выше порядок полинома, тем больше изгибов имеет кривая и, соответственно, менее однородна совокупность по результативному признаку.

Равносторонняя гипербола, для оценки параметров которой используется тот же подход «замены переменных» (1/x заменяют на переменную z) хорошо известна в эконометрике.

Она может быть использована, например, для характеристики связи удельных расходов сырья, материалов и топлива с объемом выпускаемой продукции. Также примером использования равносторонней гиперболы являются кривые Филлипса и Энгеля..

Регрессии нелинейные по оцениваемым параметрам

К данному классу регрессий относятся уравнения, в которых зависимая переменная нелинейно связана с параметрами. Примером таких нелинейных регрессий являются функции:

• степенная –  ;

;

• показательная –  ;

;

• экспоненциальная –

Если нелинейная модель внутренне линейна, то она с помощью соответствующих преобразований может быть приведена к линейному виду (например, логарифмированием и заменой переменных). Если же нелинейная модель внутренне нелинейна, то она не может быть сведена к линейной функции и для оценки её параметров используются итеративные процедуры, успешность которых зависит от вида уравнений и особенностей применяемого итеративного подхода.

Примером нелинейной по параметрам регрессии внутренне линейной является степенная функция, которая широко используется в эконометрических исследованиях при изучении спроса от цен:  , где у — спрашиваемое количество; х — цена;

, где у — спрашиваемое количество; х — цена;

Данная модель нелинейна относительно оцениваемых параметров, т. к. включает параметры а и b неаддитивно. Однако ее можно считать внутренне линейной, ибо логарифмирование данного уравнения по основанию е приводит его к линейному виду  . Заменив переменные и параметры, получим линейную регрессию, оценки параметров которой а и b могут быть найдены МНК.

. Заменив переменные и параметры, получим линейную регрессию, оценки параметров которой а и b могут быть найдены МНК.

Широкое использование степенной функции связано это с тем, что параметр b в ней имеет четкое экономическое истолкование, т. е. он является коэффициентом эластичности. Это значит, что величина коэффициента b показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1 %.

Коэффициент эластичности можно определять и при наличии других форм связи, но только для степенной функции он представляет собой постоянную величину, равную параметру b.

По семи предприятиям легкой промышленности региона получена информация, характеризующая зависимость объема выпуска продукции (Y, млн. руб.) от объема капиталовложений ( Х, млн. руб. ).

Тема 11. Нелинейные регрессии и их линеаризация

Аннотация.Данная тема раскрывает особенности построения нелинейных моделей регрессии.

Ключевые слова.Нелинейная регрессия, индекс корреляции, коэффициент эластичности, подход Бокса-Кокса.

Методические рекомендации по изучению темы

· Тема содержит лекционную часть, где даются общие представления по теме.

· В качестве самостоятельной работы предлагается ознакомиться с решениями типовых задач, выполнить практические задания и ответить на вопросы для самоконтроля.

· Для проверки усвоения темы имеется тест для самоконтроля.

· Для подготовки к экзамену имеется контрольный тест.

Рекомендуемые информационные ресурсы:

2. Эконометрика: [Электронный ресурс] Учеб. пособие / А.И. Новиков. – 3-e изд., испр. и доп. – М.: ИНФРА-М, 2014. – 272 с.: (http://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=1#none) С. 41-45.

3.Уткин, В. Б. Эконометрика [Электронный ресурс] : Учебник / В. Б. Уткин; Под ред. проф. В. Б. Уткина. – 2-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2012. – 564 с.

(http://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=4#none) С. 383-399.

4. Эконометрика. Практикум: [Электронный ресурс] Учебное пособие / С.А. Бородич. – М.: НИЦ ИНФРА-М; Мн.: Нов. знание, 2014. – 329 с. (http://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=4#none) С.172-174.

Глоссарий

Бокса-Кокса подход – способ подбора линеаризующего преобразования.

Индекс корреляции–показатель корреляции, который определяется для нелинейных регрессий.

Коэффициент эластичности показывает, на сколько процентов изменится результативный признак Y, если факторный признак изменится на 1 процент.

Линеаризация нелинейных моделей – процедура, которая заключается в преобразовании или переменных, или параметров модели, или в комбинации этих преобразований.

Нелинейная модель, внутренне линейная, с помощью преобразований может быть приведена к линейному виду.

Нелинейная модель, внутренне нелинейная, не может быть сведена к линейной функции.

Вопросы для изучения

1. Классы и виды нелинейных регрессий.

2. Линеаризация нелинейных моделей. Выбор формы модели.

3. Индекс корреляции. Подбор линеаризующего преобразования (подход Бокса-Кокса).

Классы и виды нелинейных регрессий. Различают два класса нелинейных регрессий: регрессии, нелинейные относительно включенных в анализ объясняющих переменных; регрессии, нелинейные по оцениваемым параметрам. Нелинейная модель, внутренне линейная, с помощью преобразований может быть приведена к линейному виду. Нелинейная модель, внутренне нелинейная, не может быть сведена к линейной функции. При анализе нелинейных регрессионных зависимостей наиболее важным вопросом применения классического МНК является способ их линеаризации.

Линеаризация нелинейных моделей. Выбор формы модели. В нелинейных зависимостях, не являющихся классическими полиномами, обязательно проводится предварительная линеаризация, которая заключается в преобразовании или переменных, или параметров модели, или в комбинации этих преобразований. Рассмотрим некоторые классы таких зависимостей.

Рис. 11.1. Способы линеаризации

Замена переменных заключается в замене нелинейных объясняющих переменных новыми линейными переменными и сведении нелинейной регрессии к линейной. Логарифмирование обеих частей уравнения применяется обычно, когда мультипликативную модель необходимо привести к линейному виду. К классу степенных функций относятся: кривые спроса и предложения, производственная функция Кобба-Дугласа, кривые освоения для характеристики связи между трудоемкостью продукции и масштабами производства в период освоения и выпуска нового вида изделий, зависимость валового национального дохода от уровня занятости.

Индекс корреляции. Подбор линеаризующего преобразования (подход Бокса-Кокса). Любое уравнение нелинейной регрессии, как и линейной зависимости, дополняется показателем корреляции, который в данном случае называется индексом корреляции:

Здесь  – общая дисперсия результативного признака y,

– общая дисперсия результативного признака y,  – остаточная дисперсия, определяемая по уравнению нелинейной регрессии

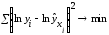

– остаточная дисперсия, определяемая по уравнению нелинейной регрессии  . По-другому можно записать так:

. По-другому можно записать так:

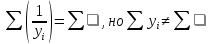

Следует обратить внимание на то, что разности в соответствующих суммах  и

и  берутся не в преобразованных, а в исходных значениях результативного признака. Иначе говоря, при вычислении этих сумм следует использовать не преобразованные (линеаризованные) зависимости, а именно исходные нелинейные уравнения регрессии. Величина R находится в границах

берутся не в преобразованных, а в исходных значениях результативного признака. Иначе говоря, при вычислении этих сумм следует использовать не преобразованные (линеаризованные) зависимости, а именно исходные нелинейные уравнения регрессии. Величина R находится в границах  , и чем ближе она к единице, тем теснее связь рассматриваемых признаков, тем более надежно найденное уравнение регрессии.

, и чем ближе она к единице, тем теснее связь рассматриваемых признаков, тем более надежно найденное уравнение регрессии.

Если разные модели используют разные функциональные формы для зависимой переменной, то проблема выбора модели становится более сложной, так как нельзя непосредственно сравнивать коэффициенты R 2 или суммы квадратов отклонений. Например, нельзя сравнивать эти статистики для линейного и логарифмического вариантов. Пусть в линейной модели в качестве зависимой переменной используется заработок, а в нелинейной – логарифм заработка. Тогда R 2 в одном уравнении измеряет объясненную регрессией долю дисперсии заработка, а в другом – объясненную регрессией долю дисперсии логарифма заработка. В случае, если значения R 2 для двух моделей близки друг к другу, проблема выбора усложняется. Здесь следует использовать тест Бокса – Кокса. При сравнении моделей с использованием в качестве зависимой переменной y и lny проводится такое преобразование масштаба наблюдений y, при котором можно непосредственно сравнивать суммы квадратов отклонений в линейной и логарифмической моделях. Здесь выполняются следующие шаги. Вычисляется среднее геометрическое значений y в выборке. Оно совпадает с экспонентой среднего арифметического логарифмов y. Все значения y пересчитываются делением на среднее геометрическое, получаем значения y*. Оцениваются две регрессии: для линейной модели с использованием y* в качестве зависимой переменной и для логарифмической модели с использованием ln y* вместо ln y. Во всех других отношениях модели должны оставаться неизменными. Теперь значения СКО для двух регрессий сравнимы, и модель с меньшей остаточной СКО обеспечивает лучшее соответствие исходным данным. Для проверки, обеспечивает ли одна из моделей значимо лучшее соответствие, можно вычислить величину (n/2)lnz, где z – отношение значений остаточной СКО в перечисленных регрессиях. Эта статистика имеет распределение хи – квадрат с одной степенью свободы. Если она превышает критическое значение при выбранном уровне значимости α, то делается вывод о наличии значимой разницы в качестве оценивания.

Величина коэффициента эластичности показывает, на сколько процентов изменится результативный признак Y, если факторный признак изменится на 1 %:

Величина коэффициента эластичности показывает, на сколько процентов изменится результативный признак Y, если факторный признак изменится на 1 %:

В заключение приведем формулы расчета коэффициентов эластичности для наиболее распространенных уравнений регрессии:

| Вид уравнения регрессии | Коэффициент эластичности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вопросы и задания для самоконтроля

1. Какие модели являются нелинейными относительно: а) включаемых переменных; б) оцениваемых параметров?

2. Какие преобразования используются для линеаризации нелинейных моделей?

3. Чем отличается применение МНК к моделям, нелинейным относительно включаемых переменных, от применения к моделям, нелинейным по оцениваемым параметрам?

4. Как определяются коэффициенты эластичности по разным видам регрессионных моделей?

5. Какие показатели корреляции используются при нелинейных соотношениях рассматриваемых признаков?

6. В каких случаях используют обратные и степенные модели?

Задача 1.По группе предприятий, производящих однородную продукцию известно, как зависит себестоимость единицы продукции (Y) от факторов, приведенных в таблице:

| Признак-фактор | Уравнение парной регрессии | Среднее значение фактора |

Объем производства,  млн. руб. млн. руб. |

|

|

Трудоемкость единицы продукции,  чел/час чел/час |

|

|

Оптовая цена за 1т энергоносителя,  , млн. руб. , млн. руб. |

|

|

Доля прибыли, изымаемая государством,  ,% ,% |

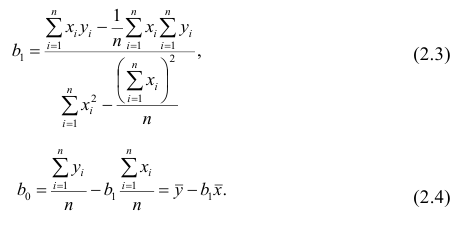

|

|

1) определить с помощью коэффициентов эластичности силу влияния каждого фактора на результат;

2) ранжировать факторы по силе влияния на результат.

Задача 2. По группе из 10 заводов, производящих однородную продукцию, получено уравнение регрессии себестоимости единицы продукции  (тыс. руб) от уровня технической оснащенности

(тыс. руб) от уровня технической оснащенности  (тыс. руб.)

(тыс. руб.)

.

.

Доля остаточной дисперсии в общей составила 0,19.

1) определить коэффициент эластичности, предполагая, что стоимость активных производственных фондов составляет 200 тыс. руб.;

2) вычислить индекс корреляции;

3) оценить значимость уравнения регрессии с помощью  критерия.

критерия.

[spoiler title=”источники:”]

http://pandia.ru/text/77/203/77731.php

http://poisk-ru.ru/s16268t6.html

[/spoiler]

Нелинейная регрессия — это вид регрессионного анализа, в котором экспериментальные данные моделируются функцией, являющейся нелинейной комбинацией параметров модели и зависящей от одной и более независимых переменных. Данные аппроксимируются методом последовательных приближений.

Общие положения[править | править код]

Данные состоят из свободных от ошибок независимых переменных x и связанных наблюдаемых зависимых переменных (откликов) y. Каждая переменная y моделируется как случайная величина со средним значением, задаваемым нелинейной функцией f(x,β). Методическая погрешность может присутствовать, но её обработка выходит за границы регрессионного анализа. Если независимые переменные не свободны от ошибок, модель становится моделью с ошибками в переменных[en] и также выходит за рамки рассмотрения.

Например, модель Михаэлиса — Ментен для ферментативной кинетики

![{displaystyle v={frac {V_{max } [{mbox{S}}]}{K_{m}+[{mbox{S}}]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ddb07a5f0c5464d685c5ab5072a8bee836260b6d)

можно записать как

где  — параметр

— параметр  ,

,  — параметр

— параметр  , а [S] — независимая переменная (x). Эта функция нелинейна, поскольку не может быть выражена в виде линейной комбинации и .

, а [S] — независимая переменная (x). Эта функция нелинейна, поскольку не может быть выражена в виде линейной комбинации и .

Другими примерами нелинейных функций служат показательные функции, логарифмические функции, тригонометрические функции, степенные функции, гауссова функция и кривые Лоренца. Регрессионный анализ с такими функциями, как показательная или логарифмическая, иногда может быть сведён к линейному случаю и может быть применена стандартная линейная регрессия, но применять её следует осторожно. Подробнее в разделе «Линеаризация» ниже.

В общем случае представления в замкнутом виде (как в случае линейной регрессии) может и не быть. Обычно для определения наилучших оценок параметров используются оптимизационные алгоритмы. В отличие от линейной регрессии может оказаться несколько локальных минимумов оптимизируемой функции и глобальный минимум даже может дать смещённую оценку. На практике используются оценочные значения[en] параметров совместно с оптимизационным алгоритмом в попытке найти глобальный минимум суммы квадратов.

Подробнее о нелинейном моделировании см. «Метод наименьших квадратов» и «Нелинейный метод наименьших квадратов[en]».

Регрессионная статистика[править | править код]

Предположение, лежащее в основе этой процедуры, заключается в возможности аппроксимации модели линейной функцией.

где  . Это следует из того, что оценка по методу наименьших квадратов задаётся формулой

. Это следует из того, что оценка по методу наименьших квадратов задаётся формулой

Статистика нелинейной регрессии вычисляется и используется как статистика линейной регрессии, но вместо X в формулах используется J. Линейная аппроксимация вносит смещение в статистику, поэтому следует более осторожно интерпретировать статистики, полученные из нелинейной модели.

Обычный и взвешенный метод наименьших квадратов[править | править код]

Лучшей аппроксимирующей кривой часто предполагается та, что минимизирует сумму квадратов невязок[en]. Это подход (обычного) метода наименьших квадратов (МНК). Однако, в случае, когда зависимая переменная не имеет постоянной дисперсии, можно минимизировать сумму взвешенных квадратов. Каждый вес, в идеальном случае, должен быть равен обратной величине от дисперсии наблюдений, однако веса могут пересчитываться в итеративном алгоритме взвешенных наименьших квадратов на каждой итерации.

Линеаризация[править | править код]

Преобразование[править | править код]

Некоторые задачи нелинейной регрессии могут быть сведены к линейным путём подходящего преобразования формулировки модели.

Например, рассмотрим задачу нелинейной регрессии

с параметрами a и b и с мультипликативным множителем ошибки U. Если взять логарифм от обеих частей, мы получим

где u = ln(U). Из этого можно получить оценку неизвестных параметров с помощью линейной регрессии ln(y) от x и вычисления не потребуют итеративной оптимизации. Однако использование нелинейного преобразования требует осторожности. Влияние значений данных изменится, меняется структура ошибок модели и интерпретация любых полученных результатов, что может привести к нежелательным результатам. С другой стороны, в зависимости от наибольшего источника ошибки, нелинейное преобразование может распределять ошибки в виде распределения Гаусса, так что при применении нелинейного преобразования необходимо учитывать модель.

Например, для уравнения Михаэлиса — Ментен широко используется линейное представление Лайнуивер-Берка[en]

- .

![{displaystyle {frac {1}{v}}={frac {1}{V_{max }}}+{frac {K_{m}}{V_{max }[S]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb44905c5bb097edbf610f26176e996180c36ac7)

Тем не менее, из-за сильной чувствительности к ошибкам данных, а также вследствие сильного смещения, это не рекомендуется.

Для распределений ошибок, принадлежащих семейству экспоненциальных распределений, может быть использована связывающая функция для преобразования параметров под обобщённую линейную модель.

Сегментация[править | править код]

Зависимость урожайности горчицы от засолённости почвы

Независимая переменная (скажем, X) может быть разбита на классы или сегменты и может быть осуществлена линейная регрессия посегментно. Сегментированная регрессия с анализом достоверности может дать результат, в котором зависимая переменная или отклик (скажем, Y) ведёт себя различно в различных сегментах[1] .

График справа показывает, что засолённость почвы[en] (X) начально не оказывает никакого влияния на урожайность (Y) горчицы, пока не будет достигнуто критического или порогового значения, после которого сказывается отрицательное влияние на урожайность[2]

Примеры[править | править код]

Правило Тициуса — Боде в виде математической формулы представляет собой одномерное уравнение нелинейной регресии, связывающее порядковые номера планет солнечной системы, считая от Солнца, с приближёнными значениями больших полуосей их орбит. Точность вполне удовлетворительная не для астрономических целей.

См. также[править | править код]

- Нелинейный метод наименьших квадратов[en]

- Приближение с помощью кривых

- Обобщённая линейная модель

- Локальная регрессия[en]

Примечания[править | править код]

- ↑ Oosterbaan, 1994, с. 175—224.

- ↑ (Oosterbaan 2002) Иллюстрация сделана программой SegReg[en]

Литература[править | править код]

- R.J.Oosterbaan. Frequency and Regression Analysis // Drainage Principles and Applications / H.P.Ritzema. — Wageningen, The Netherlands: International Institute for Land Reclamation and Improvement (ILRI), 1994. — Т. 16. — С. 175—224. — ISBN 90-70754-33-9.

- R.J.Oosterbaan. Drainage research in farmers’ fields: analysis of data. Part of project “Liquid Gold” of the International Institute for Land Reclamation and Improvement (ILRI). — Wageningen, The Netherlands, 2002.

Литература для дальнейшего чтения[править | править код]

- R. M. Bethea, B. S. Duran, T. L. Boullion. Statistical Methods for Engineers and Scientists. — New York: Marcel Dekker, 1985. — ISBN 0-8247-7227-X.

- N. Meade, T. Islam. Prediction Intervals for Growth Curve Forecasts // Journal of Forecasting. — 1995. — Т. 14, вып. 5. — С. 413—430. — doi:10.1002/for.3980140502.

- K. Schittkowski. Data Fitting in Dynamical Systems. — Boston: Kluwer, 2002. — ISBN 1402010796.

- G. A. F. Seber, C. J. Wild. Nonlinear Regression. — New York: John Wiley and Sons, 1989. — ISBN 0471617601.

Содержание:

Регрессионный анализ:

Регрессионным анализом называется раздел математической статистики, объединяющий практические методы исследования корреляционной зависимости между случайными величинами по результатам наблюдений над ними. Сюда включаются методы выбора модели изучаемой зависимости и оценки ее параметров, методы проверки статистических гипотез о зависимости.

Пусть между случайными величинами X и Y существует линейная корреляционная зависимость. Это означает, что математическое ожидание Y линейно зависит от значений случайной величины X. График этой зависимости (линия регрессии Y на X) имеет уравнение

Линейная модель пригодна в качестве первого приближения и в случае нелинейной корреляции, если рассматривать небольшие интервалы возможных значений случайных величин.

Пусть параметры линии регрессии  неизвестны, неизвестна и величина коэффициента корреляции

неизвестны, неизвестна и величина коэффициента корреляции  Над случайными величинами X и Y проделано n независимых наблюдений, в результате которых получены n пар значений:

Над случайными величинами X и Y проделано n независимых наблюдений, в результате которых получены n пар значений:  Эти результаты могут служить источником информации о неизвестных значениях

Эти результаты могут служить источником информации о неизвестных значениях  надо только уметь эту информацию извлечь оттуда.

надо только уметь эту информацию извлечь оттуда.

Неизвестная нам линия регрессии  как и всякая линия регрессии, имеет то отличительное свойство, что средний квадрат отклонений значений Y от нее минимален. Поэтому в качестве оценок для можно принять те их значения, при которых имеет минимум функция

как и всякая линия регрессии, имеет то отличительное свойство, что средний квадрат отклонений значений Y от нее минимален. Поэтому в качестве оценок для можно принять те их значения, при которых имеет минимум функция

Такие значения , согласно необходимым условиям экстремума, находятся из системы уравнений:

Решения этой системы уравнений дают оценки называемые оценками по методу наименьших квадратов.

и

Известно, что оценки по методу наименьших квадратов являются несмещенными и, более того, среди всех несмещенных оценок обладают наименьшей дисперсией. Для оценки коэффициента корреляции можно воспользоваться тем, что  где

где  средние квадратические отклонения случайных величин X и Y соответственно. Обозначим через

средние квадратические отклонения случайных величин X и Y соответственно. Обозначим через  оценки этих средних квадратических отклонений на основе опытных данных. Оценки можно найти, например, по формуле (3.1.3). Тогда для коэффициента корреляции имеем оценку

оценки этих средних квадратических отклонений на основе опытных данных. Оценки можно найти, например, по формуле (3.1.3). Тогда для коэффициента корреляции имеем оценку

По методу наименьших квадратов можно находить оценки параметров линии регрессии и при нелинейной корреляции. Например, для линии регрессии вида  оценки параметров

оценки параметров  находятся из условия минимума функции

находятся из условия минимума функции

Пример:

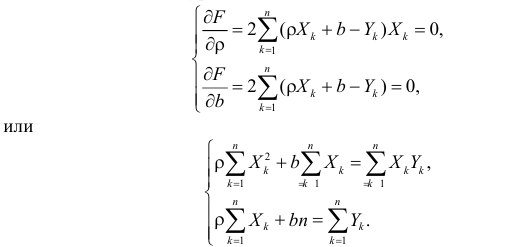

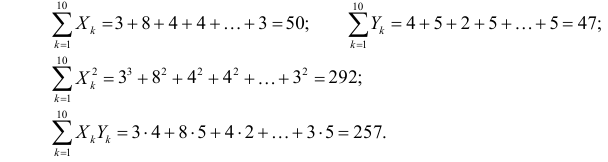

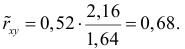

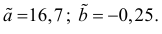

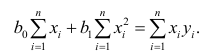

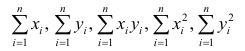

По данным наблюдений двух случайных величин найти коэффициент корреляции и уравнение линии регрессии Y на X

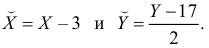

Решение. Вычислим величины, необходимые для использования формул (3.7.1)–(3.7.3):

По формулам (3.7.1) и (3.7.2) получим

Итак, оценка линии регрессии имеет вид  Так как

Так как  то по формуле (3.1.3)

то по формуле (3.1.3)