6.2.2. Постоянные, переменные и общие издержки

Постоянные издержки

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода.

Поэтому и постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как его продукция не находит сбыта его продукция; шахта – не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи.

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияния последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие “ноу-хау”; выплаты за использование патентов. Постоянными издержками являются некоторые затраты “человеческого капитала”, включающие оплату “костяка” персонала: ключевых менеджеров, бухгалтеров или даже искусных мастеров – рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками.

Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (

рис.

6.4).

Рис.

6.4.

График валовых постоянных издержек

Переменные издержки

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж).

Динамика переменных издержек

Как известно, в краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов. Поэтому переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста зависит от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей).

Воспроизведем график валового продукта ТР (см.

рис.

6.3). На оси абсцисс системы координат этого графика отмечены единицы переменного ресурса, а на оси ординат соответствующие им значения объема производства (см.

рис.

6.5). Перенесем эти значения объема производства на ось абсцисс системы координат графика TVC.

Рис.

6.5.

График валовых переменных издержек

На графике TVC можно выделить три периода роста переменных издержек: отрезок ОА, АС и СD. Отрезок ОА соответствует увеличивающейся отдаче переменного ресурса. Как известно, это является следствием устранения дисбаланса между переменным и постоянным ресурсами, а именно того, что недозагруженные производственные мощности постепенно начинают работать в полную силу. Каждая дополнительная единица переменного ресурса при неизменной цене дает все большую прибавку к выработке. Поэтому величина издержек растет медленнее, чем объем производства. Кривая TVC выпукла по отношению к оси абсцисс. Таким образом, при недостаточной загрузке производственных мощностей увеличение производства вызывает замедленный рост переменных издержек.

На отрезке АС мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально объему выпуска. Кривая TVC на отрезке АС относительно полога, почти линейна (точнее до точки В слегка выпукла, а после нее немного вогнута по отношению к оси абсцисс). На ней расположена точка оптимального соотношения постоянного и переменного ресурсов, так называемый технологический оптимум. Таким образом, при приближении к технологическому оптимуму график переменных издержек приближается к прямой. Заметим, что данному отрезку кривой переменных издержек (TVC) соответствует отрезок кривой валового продукта (ТР), включающий стадию II (см.

рис.

6.3).

Позже (отрезок CE) в полную силу начинает действовать закон убывающей отдачи. Сначала каждая дополнительная единица переменного ресурса при неизменной цене дает хотя и положительную, но все же уменьшающуюся прибавку к выработке. Поэтому рост величины переменных издержек опережает увеличение объема производства. А при приближении к точке D действие закона убывающей отдачи приводит к тому, что рост затрат переменного ресурса не увеличивает выпуск продукции, а ведет к его снижению. В соотношении постоянного и переменного ресурсов снова имеется дисбаланс. Производственные мощности перегружены. Переменные издержки нарастают лавинообразно. При этом несмотря на все усилия объем производства D не удается превысить. Кривая TVC становится почти вертикальной. Таким образом, при приближении к пределу загрузки мощностей мы наблюдаем резко ускоренный рост переменных издержек.

Валовые общие издержки

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС).

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при вертикальном суммировании прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек (

рис.

6.6).

Рис.

6.6.

График валовых общих издержек

6.2.3. Износ и амортизация

Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов – машин, оборудования, производственных помещений. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

Износ

Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу. Износ – это постепенная утрата капитальными благами своей ценности. Традицией отечественной экономической науки стало выделение двух видов износа – физического и морального.

Физический износ

Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ двух родов. Физический износ первого рода – изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растет вместе с увеличением объема производства. Таким образом, физический износ первого рода можно оценить как переменные издержки.

Физический износ второго рода – разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода – нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен (“ничто не вечно под луной”), в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу.

В России – увы! – физический износ второго рода неоправданно велик. Достаточно вспомнить трактора и комбайны, практически повсеместно хранящиеся под открытым небом (и это при наших-то зимах!). Поэтому сокращение данной формы износа представляет собой одно из наиболее очевидных направлений снижения издержек. Не случайно по степени бережливости по отношению к имеющимся в распоряжении предприятия капитальным благам (достаточно бросить один взгляд на заводской двор) можно судить о степени эффективности работы его менеджеров или, напротив, о царящей там бесхозяйственности.

Моральный износ

Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств. В этом случае мы имеем дело с моральным износом. Традиционно выделяют две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешевых средств труда. Так, если год назад вы купили компьютер с процессором “пентиум” и даже не распаковали его, сохранив абсолютно новым, то сейчас цена компьютера данного типа все равно уменьшилась. Дело в том, что за это время повысилась эффективность производства процессоров, и точно такой же компьютер стал стоить дешевле. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается. Так, с появлением более производительного “пентиума IV” цена обычных “пентиумов” упала.

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданны и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положительное явление имеет и негативные черты: оно оборачивается ростом издержек.

Рис.

6.7.

Факторы и последствия морального износа

Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры. Так, снижение цен на московскую недвижимость в начале 1998 г. больно ударило по многим строительным организациям, получавшим часть построенного ими жилья в качестве оплаты за выполненные работы. Часть стоимости принадлежавшей им недвижимости буквально растворилась в воздухе, хотя физически квартиры никак не изменились.

Моральный износ, обусловленный техническим прогрессом, также в конечном счете находит отражение в изменении цен на капитальные ресурсы. В этом смысле любой моральный износ можно рассматривать как уменьшение рыночной цены капитальных благ, не вызванное потерей последними потребительских свойств (

рис.

6.7).

Связь износа с постоянными и переменными издержками

Моральный износ не является следствием изменения объема производства, поэтому его относят к числу постоянных издержек. Физический износ, как мы помним, отчасти связан с масштабами выпуска продукции (первая форма), а отчасти – нет (вторая форма). На

рис.

6.8 обобщена взаимосвязь разных форм износа и основных видов издержек.

Рис.

6.8.

Виды износа и их влияние на издержки

Амортизация

Другая особенность использования капитальных ресурсов заключается в способе возмещения их затрат или воспроизводства данных ресурсов. Капитальные блага служат более одного года, их стоимость переносится на производимую продукцию постепенно, по мере износа. Поэтому издержки, связанные с износом машин, оборудования, сооружений и т.п., не могут быть возмещены сразу после реализации первой же партии произведенной продукции, как это происходит с затратами топлива или материалов. Тем не менее иметь средства для ремонта, модернизации или замены средств труда, т.е. возмещать износ, фирме абсолютно необходимо. Для этих целей фирма аккумулирует часть выручки в особом фонде – амортизационном.

В экономической литературе термин амортизация используется в двух значениях. Так называют как сам износ (фраза “степень амортизации оборудования на заводе достигает 60%” означает, что оно изношено на 60%), так и соответствующий износу размер накопления средств в амортизационном фонде. Таким образом, амортизационные отчисления:

- отражают оценку величины износа (затрат) капитальных ресурсов, т.е. являются одной из статей издержек;

- служат источником воспроизводства капитальных благ.

Норма амортизации

Образование амортизационного фонда и его использование в рыночной экономике является компетенцией самих предприятий. Однако государство регулирует этот процесс. Оно законодательно устанавливает нормы амортизации, т.е. процент стоимости капитальных благ, на который последние считаются износившимися за год. На основе этих норм фирмы определяют величину амортизационных отчислений. Она равна произведению балансовой стоимости основных производственных фондов на норму амортизации.

Норма амортизации рассчитывается с учетом темпов как физического, так и морального износа. Она показывает, за сколько лет должна быть возмещена стоимость основных фондов. Определение норм амортизации – очень тонкое дело. Заниженные нормы замедляют обновление средств труда, тормозят технический прогресс. В свою очередь устаревший производственный потенциал не дает возможности снижать издержки и повышать конкурентоспособность в долгосрочном периоде. Завышенные нормы, напротив, ведут к ускоренной замене оборудования. Но и завышение амортизационных отчислений имеет негативную сторону. Оно равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Как найти оптимальный баланс?

Ускоренная амортизация в мире и в России

Как правило, в развитых экономиках государство отдает предпочтение умеренному завышению норм. Такая политика носит название ускоренной амортизации. Так, стоимость машины, которая реально может служить 5 лет, государство разрешает списать на издержки (т.е. представить в бухгалтерском отчете полностью износившейся и заменить ее новой) за 4 года. Цель этой политики состоит в стимулировании инвестиций. Поскольку средства амортизационного фонда расходуются на обновление оборудования, инвестиции будут тем больше, чем больше его величина.

Попытки проведения политики ускоренной амортизации делаются и в России, остро нуждающейся в росте инвестиций. Еще в 1994 г. для развития высокотехнологичных отраслей экономики и внедрения эффективного оборудования предприятиям было предоставлено право применять механизм ускоренной амортизации. Но пока большинство предприятий не имеет возможностей воспользоваться этим правом: повышенные нормы амортизации взвинтили бы издержки, что отразилось бы на ценах и — в условиях обеднения населения – сделало бы продукцию неконкурентоспособной. Амортизация, начисленная ускоренным методом, в первые годы XXI в. составила около 1% всех амортизационных отчислений в России.

Проблема обновления основного капитала в России

Вообще проблема обновления основного капитала стоит в России исключительно остро. Устаревшее оборудование – это не только сниженная отдача от капитальных ресурсов, т.е. более высокие средние постоянные издержки. Несовершенное оборудование чисто технологически диктует большие затраты энергии, материалов, трудовых ресурсов. Таким образом, устаревшая производственная база предопределяет высокие валовые издержки.

Отставание в этом отношении наблюдалось уже в СССР. Его производственный потенциал характеризовался высоким удельным весом устаревшего оборудования. (Например, в 1977 г. 56% оборудования промышленности требовало модификации; 28% – подлежало замене; 16% – соответствовало мировому уровню. Отставание советского технического уровня от мирового составляло более 15 лет, а по машинам и оборудованию топливно-энергетического комплекса – более 28 лет.) Дело в том, что, как и всякая ресурсоограниченная экономика (см.

“Основные принципы функционирования рыночной экономики”

), советское хозяйство было нацелено на максимизацию выпуска продукции при сниженной требовательности к ее качеству. В итоге даже списанные машины часто продолжали оставаться в строю (вот только один поразительный факт: технологическая установка, на которой отливались снаряды для крейсера “Варяг” работала на одном из заводов Ленинграда вплоть до 1986 г.).

К тому же в СССР явно недооценивалось значение морального износа и замена годного к работе оборудования, даже если оно морально устаревало, проводилась редко.

К сожалению, проблема обновления производственного аппарата за прошедшие годы реформ еще больше обострилась. Конечно, предприятия получили теперь самостоятельность в распоряжении фондом амортизации. Однако они работают в тяжелых условиях трансформационного кризиса. В первые годы реформ при еще несложившемся рынке капитальных благ и высокой инфляции произошло массовое обесценивание числящихся на балансе предприятий основных фондов. В результате сократились и амортизационные отчисления. Но это не способствовало снижению издержек, ведь цены на энергию, топливо, транспортные услуги росли опережающими темпами. Происходило лишь дальнейшее старение производственного аппарата.

Проводившиеся в годы реформ по решениям правительства неоднократные переоценки основных фондов повышали их стоимость. Соответственно должны были возрасти и амортизационные отчисления. Однако вследствие кризиса, неплатежей, давления иностранной конкуренции и ряда других обстоятельств финансовое положение многих предприятий столь тяжело, что они не в состоянии за собственный счет проводить дорогостоящие расходы на обновление оборудования. Рост амортизационных отчислений означает для них не столько расширение возможностей для обновления основных фондов, сколько непосильный рост издержек. Дело дошло до того, что некоторые предприятия обращаются в правительство с просьбой о предоставлении им льгот по уменьшению амортизационных отчислений или даже об их прекращении.

Тяжелое финансовое положение не только сдерживает применение ускоренной амортизации, но и вынуждает предприятия использовать амортизацию, начисленную в обычном порядке, на текущие неинвестиционные нужды (например, выплату заработной платы). Нецелевое использование амортизационных фондов в 1998 г. достигало 50%. Постепенное улучшение ситуации началось лишь в 2001–2002 гг.

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли – формула представлена в нашей статье – позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Что означает понятие «валовая прибыль»?

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, людские и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы.

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

Как отобразить валовую прибыль в бухгалтерской отчетности, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал = Вдох – С,

где:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

О расчете валового дохода см. в статье «Как правильно рассчитать валовый доход?».

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал = Т × Рнадб /100 – С,

где:

ПРвал — валовая прибыль,

Т — товарооборот,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Рнадб = Тнадб /100 +Тнадб,

где:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

ПРИМЕР расчета валовой прибыли от КонсультантПлюс:

На основе данных, приведенных в табл. 1, определим валовую прибыль нефтедобывающей компании по формуле. Исходные данные для анализа показателей рентабельности нефтедобывающей компании… Читайте продолжение примера в К+. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Итоги

Валовая прибыль — понятие, содержащееся в ПБУ 4/99 и возникающее в привязке к отчету о финансовых результатах. Рассчитывают ее как разницу между выручкой от продаж по основным видам деятельности и себестоимостью этих продаж. При этом в себестоимость не входят коммерческие, управленческие и прочие расходы. Принадлежность видов деятельности к основным определяется учетной политикой.

Валовые (общие

) издержкиTCпредставляют собой сумму постоянных и

переменных издержек при каждом конкретном

уровне производства . На графике

суммированиеVC иFCозначает сдвиг вверх

линииVC на величинуOFпо оси ординат .

Неравномерное изменение валовых издержек

приводит к тому , что меняются по мере

роста объема производства и издержки

на единицу продукции , илисредние

издержки . Средние издержки равны

валовым издержкам , деленным на

произведенное количество товара (АС=ТС/Q) . Этот вид

издержек имеет особое значение для

понимания рыночного равновесия ,

поскольку предприниматель стремится

их минимализировать . Кривая средних

издержек обычно имеетU-

образную форму . Сначала средние издержки

всегда высокие . Это связано с тем , что

большие постоянные издержки распределяются

на незначительный объем продукции . По

мере роста производства постоянные

издержки приходятся на все большее

число единиц продукции , и средние

издержки быстро падают , доходя до

минимума в точкеМ . По мере роста

объема производства основное влияние

на величину средних издержек начинают

оказывать не постоянные , а переменные

издержки . Поэтому вследствие закона

убывающей доходности кривая начинает

идти вверх .

Следует обратить

внимание , что кривая средних издержек

непосредственно зависит от кривых

средних постоянных издержек АFCи средних переменных издержекАVC. Постоянные издержки остаются неизменными

на протяжении краткосрочного периода

, поэтому по мере увеличения количества

произведенной продукции величина

средних постоянных издержек убывает .

Что касается средних переменных издержек

, то они сначала ниже , чем средние

постоянные издержки , но затем начинают

возрастать , приближаясь к средним

валовым издержкам . ПосколькуТС =

FC+VC, то , разделив обе части этого уравнения

наQ, получаем :АС

= AFC+AVC.

Другими словами , кривуюАСможно

получить , если суммировать кривыеAFCиAVC.

Кривая средних

издержек имеет большое значение для

предпринимателя , поскольку позволяет

определить , при каком объеме производства

издержки на единицу продукции будут

минимальными .

2.2 Равновесие фирмы в краткосрочном периоде

В одной и той же

отрасли действуют не одинаковые , а

совершенно разные фирмы с разными

масштабами , организацией и технической

базой производства , а значит , и с разным

уровнем издержек . Сравнение средних

издержек фирмы с уровнем цены дает

возможность оценить положение этой

фирмы на рынке .

В условиях

совершенной конкуренции при любом

сложившемся уровне цены существует

своего рода «внешний предел» , при

котором производители вступают в данную

отрасль или же выталкиваются из нее .

Повышение цены обусловливает появление

новых фирм и сохранение старых . Снижение

цены приводит к тому , что предприятия

с высоким уровнем издержек становятся

убыточными и должны данную отрасль

покинуть .

Ниже показаны три

возможных варианта положения фирмы на

рынке . Если линия цены Рлишь касается

кривой средних издержекАС в

минимальной точкеМ, то фирма в

состоянии лишь покрыть свои минимальные

издержки . ТочкаМв данном случае

является точкойнулевой прибыли.

Следует особо

подчеркнуть , что говоря о нулевой

прибыли , мы не имеем в виду , что фирма

вообще не получает никакой прибыли .

Как уже было показано , в издержки

производства включаются не только

затраты на сырье , оборудование , рабочую

силу , но и процент , который фирмы могли

бы получить на свой капитал , если бы

вкладывали его в другие отрасли . Иными

словами , нормальная прибыль как

нормальная отдача от капитала ,

определяемая путем конкуренции во всех

отраслях с одинаковым уровнем риска ,

или вознаграждение фактора

предпринимательства , является составной

частью издержек . Обычно фактор

предпринимательства рассматривается

как постоянный фактор . В связи с этим

нормальная прибыль относится на

постоянные издержки .

Если средние

издержки ниже цены , то фирма при

определенных объемах производства ( от

Q1доQ2) получает в среднем прибыль более

высокую , чем нормальная прибыль , т.е.

сверхприбыль , иликвазиренту .

Наконец , если средние издержки фирмы

при любом объеме производства выше

рыночной цены , то данная фирма терпит

убытки и разорится , если не будет

реорганизована или не уйдет с рынка .

Динамика средних

издержек характеризует положение фирмы

на рынке , однако сама по себе не определяет

линии предложения и точки оптимального

объема производства . Действительно ,

если средние издержки ниже цены , то на

этом основании мы можем лишь утверждать

, что в интервале от Q1доQ2находится

зона прибыльного производства , а при

объеме производстваQ3

, которому соответствуют минимальные

средние издержки , фирма получает

максимальную прибыль на единицу продукта

. Однако означает ли это , что точкаQ3– это точка оптимального объема

производства , где фирма достигает

своего равновесия ? Производителя , как

известно , интересует не прибыль на

единицу продукции , а максимум общей

массы получаемой прибыли . Линия средних

издержек не показывает , где достигается

этот максимум .

В связи с этим

необходимо рассмотреть так называемые

предельные издержки, т.е. дополнительные

издержки , связанные с производством

дополнительной единицы продукции

наиболее дешевым способом . Предельные

издержки получаются как разность между

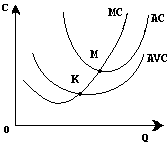

издержками производстваnединиц и издержками производстваn-1единиц :МС=ТСn-ТСn-1. Н иже

иже

показана динамика предельных издержек

.

Кривая предельных

издержек не зависит от постоянных

издержек , потому , что постоянные

издержки существуют независимо от того

, производится ли дополнительная единица

продукции . Сначала предельные издержки

сокращаются , оставаясь ниже средних

издержек . Это объясняется тем ,что если

издержки на единицу продукции убывают

, следовательно , каждый последующий

продукт стоит меньше средних издержек

предшествующих продуктов , т.е. средние

издержки выше предельных . Последующий

рост средних издержек означает , что

предельные издержки становятся выше

предшествующих средних издержек . Таким

образом , линия предельных издержек

пересекает линию средних издержек в ее

минимальной точке М.

Производство

дополнительной единицы продукции ,

порождая дополнительные издержки , с

другой стороны , приносит и дополнительный

доход , выручку от ее продажи . Величина

этого дополнительного , или предельного

дохода ( выручки) представляет собой

разность между валовой выручкой от

продажиnиn-1единиц прoдукции:

MR=TRn–TRn-1.

В условиях свободной конкуренции , как

известно , производитель не может

повлиять на уровень рыночной цены , и ,

следовательно , продает любое количество

своей продукции по одной и той же цене

. Это значит , что в условиях свободной

конкуренции дополнительный доход от

продажи дополнительной единицы продукции

будет при любом объеме одинаков , т.е.

предельный доход будет равен цене :MR=P.

Введя понятия

предельных издержек и предельного

дохода , мы можем теперь более точно

определить точку равновесия фирмы , или

точку , где она прекращает производство

, добившись максимально возможной при

данной цене массы прибыли . Очевидно ,

что фирма будет расширять объем

производства , пока каждая дополнительно

произведенная единица продукции будет

приносить дополнительную прибыль .

Другими словами , пока предельные

издержки будут меньше , чем предельный

доход ,фирма может расширять производство

. Если предельные издержки начнут

превышать предельный доход , фирма будет

нести убытки .

Ниже показано ,

что с увеличением производства кривая

предельных издержек (МС) идет вверх

и пересекает горизонтальную линию

предельного дохода , равного рыночной

ценеР1 , в точкеМ, соответствующей объему производства

Q1. Любое

отклонение от этой точки приводит к

потерям для фирмы либо в виде прямых

убытков при большем объеме производства

, либо в результате сокращения массы

прибыли при уменьшении выпуска продукции

.

Таким образом ,

условие равновесия фирмы, как в

краткосрочном , так и в долгосрочном

периоде можно сформулировать следующим

образом :МС=MR.

Любая фирма , добивающаяся прибыли ,

стремится установить такой объем

производства , при котором соблюдается

это условие равновесия . На рынке

совершенной конкуренции предельный

доход всегда равен цене , поэтому условие

равновесия фирмы приобретает видМС=Р.

Соотношение

предельных издержек и предельного

дохода – это своего рода сигнальная

система , которая информирует

предпринимателя о том , достигнут ли

оптимум производства или можно ожидать

дальнейшего роста прибыли . Однако

нельзя точно определить получаемую

фирмой массу прибыли на основании

динамики предельных издержек , поскольку

, как уже отмечалось , они не учитывают

постоянных издержек .

Общая прибыль ,

получаемая фирмой , может быть определена

как разность между валовой выручкой

(TR) и валовыми издержками

(ТС) . В свою очередь , валовая выручка

вычисляется как произведение количества

продукции на цену (TR=QxAC)

. Таким образом , лишь соединив проведенный

ранее анализ предельных издержек и

предельного дохода с анализом динамики

средних издержек , можем точно определить

объем получаемой прибыли .

Рассмотрим три

возможных рыночных ситуации.

Когда линия

предельного дохода лишь касается кривой

средних издержек , валовая выручка в

точности равна валовым издержкам .

Прибыль фирмы будет нормальной , поскольку

цена ее продукции равна средним издержкам

.

Если на каком-то

интервале линия цены и предельного

дохода располагается выше кривой средних

издержек , то в точке равновесия М

фирма будет получать квазиренту ,

т.е. прибыль , превышающую нормальный

уровень . При оптимальном объеме

производстваQ2средние издержки будут равныС2, следовательно , валовые издержки

составят площадь прямоугольникаOC2LQ2. Валовая выручка (прямоугольникOP2MQ2)

будет больше , и площадь заштрихованного

прямоугольникаC2P2MLпокажет нам общую массу получаемой

сверхприбыли .

На третьем рисунке

показана иная ситуация : средние издержки

при любом объеме производства превышают

рыночную цену . В этом случае даже при

оптимальном объеме производства (МС=Р)

фирма несет убытки , хотя они и меньше

, чем при других объемах производства

( площадь заштрихованного прямоугольникаP3C3LMминимальна именно при объеме производстваQ3) .

Рассмотрим эту

последнюю ситуацию подробнее. От убытков

в рыночной экономике не застрахован

никто . Поэтому , если в силу тех или иных

причин (например неблагоприятной

конъюнктуры рынка ) Фирма не получает

прибыли , то она должна минимизировать

убытки . Если рассматривать поведение

фирмы в краткосрочной перспективе ,

когда она по-прежнему остается на данном

рынке , то что для нее предпочтительнее

– продолжать работать и производить

продукцию или временно остановить

производство ? В каком случае убытки

будут меньше ?

Обратим внимание

, что когда фирма ничего не производит

, она несет только постоянные издержки

. Если же она производит продукцию , то

к постоянным издержкам добавляются

переменные , но при этом фирма получает

и некоторый доход от продаж . Поэтому ,

чтобы понять , когда фирма минимизирует

убытки , надо сопоставить уровень цены

не только со средними издержками (AC)

, но и со средними переменными издержками

(AVC) .

Рассмотрим ситуацию

, показанную ниже :

Рыночная цена Р1ниже минимальных средних издержек , но

выше минимальных средних переменных

издержек . При оптимальном объеме

производстваQ1

величина средних издержек производства

составит отрезокQ1M, величина средних переменных издержек

– отрезокQ1L. Следовательно , отрезокML– это средние постоянные издержки .

Если фирма продолжает работать , то ее

валовая выручка ( прямоугольникOP1EQ1)

будет меньше полных издержек ( прямоугольникOCтMQ1)

, но при этом будут покрыты переменные

издержки ( прямоугольникOCvLQ1)

и часть постоянных издержек . Размер

убытков будет измеряться площадью

прямоугольникаP1C1ME

. Если же фирма остановит производство

, то убытки составят всю величину

постоянных издержек ( прямоугольникCvCтML)

. Таким образом , пока цена выше минимальных

средних издержек , фирме в краткосрочном

периоде выгоднее продолжать производить

продукцию , поскольку в этом случае

минимизируются убытки . Если цена равна

минимальным средним переменным издержкам

, то для нее безразлично , продолжать

производство или останавливать его .

Если же цена упадет ниже минимальных

средних переменных издержек , тогда

производство продукции должно быть

прекращено .

Мы видели , что при

изменении цены фирма будет изменять

объемы производства , двигаясь вдоль

кривой МС . Другими словами ,

восходящая ветвь кривой предельных

издержек (выше точки минимальных средних

переменных издержек ) является фактически

кривой ее краткосрочного предложения

. Суммируя индивидуальные кривые

предложения всех фирм какой-то одной

отрасли , получаем кривую совокупного

отраслевого предложения . По мере

постепенного повышения цены различные

фирмы , работающие в данной отрасли ,

расширяют свое производство и свое

предложение . Изменение рыночной цены

на какой-либо товар будет происходить

до тех пор , пока совокупный спрос на

продукцию отрасли не сравняется с

совокупным отраслевым предложением .

Такое равенство достигается при

определенном уровне цены , которая после

этого имеет тенденцию сохранять этот

уровень в течение краткосрочного периода

.