Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-1 .xlsСкачать образец заполнения формы ИНВ-1 .xls

Под таблицей бланка обязательно должны стоять подписи членов комиссии и тех лиц, которые несут материальную ответственность на предприятии. Без этого комиссия не уполномочена для проверки, форма может считаться недействительной.

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2. Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом.

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.

Скачать

-

Образец приказа о проведении инвентаризации

48 Кб

, 67 загрузок

-

Образец журнала учета

34 Кб

, 56 загрузок

-

Образец сличительной ведомости

105 Кб

, 63 загрузки

Организации проводят инвентаризацию основных средств для того, чтобы удостовериться в фактическом наличии активов. Ревизия помогает выявить излишки, недостачу, а также причины возможных расхождений с учетом. В нашей статье вы узнаете, как провести инвентаризацию ОС и отразить ее результаты в бухгалтерском учете.

Объекты инвентаризации основных средств

Объектами инвентаризации основных средств выступают всевозможные активы компании, которые предназначены для производства продукции или оказания услуг — при условии, что такие активы соответствуют следующим критериям:

- стоимость больше 40 тыс. рублей;

- срок полезного использования 12 или более месяцев;

- могут приносить доход в будущем;

- приобретены с целью получения дохода, а не для перепродажи.

Конкретный перечень проверяемых объектов определяют при каждой ревизии.

Важно учесть, что в состав проверяемого имущества входят не только собственные, но и арендованные основные средства, а также имущество, находящееся на ответственном хранении.

Объекты основных средств, которые в момент инвентаризации находятся вне местонахождения учреждения, инвентаризируются до момента их временного выбытия.

Порядок проведения инвентаризации основных средств

Порядок проведения инвентаризации регламентирован Приказом Минфина РФ от 13.06.95 № 49. Так, по правилам основные средства нужно инвентаризировать не реже чем один раз в три года. Но можно проверять их и чаще, например, ежегодно перед тем, как составить годовую бухгалтерскую отчетность.

Также можно распределить основные средства по группам и ежегодно, в пределах трехлетнего периода инвентаризировать только часть объектов.

Точные сроки проведения ревизии компании устанавливают самостоятельно. Однако есть случаи, при которых компания обязана провести внеплановую инвентаризацию.

Инвентаризация основных средств обязательна, когда:

- предполагается сдача в аренду, выкуп или продажа объекта ОС;

- сменяются материально ответственные лица;

- вскрыты факты хищения, злоупотребления или порчи имущества;

- произошли пожар, потоп или иные экстремальные обстоятельства;

- организация реорганизуется или ликвидируется;

- в других случаях, предусмотренных законодательством и внутренними документами.

Инвентаризацию основных средств проводит специальная комиссия путем осмотра объектов ОС. Перед осмотром следует проверить все имеющиеся документы по учету данных объектов. Это инвентарные карточки, инвентарные книги, описи и иные регистры аналитического учета, технические паспорта.

По зданиям, сооружениям и прочей недвижимости проверяют наличие документов, которые подтверждают право собственности организации на эти объекты. По арендованным и принятым на хранение основным средствам проверяют наличие договоров аренды и актов приема-передачи.

Если документы отсутствуют или в них выявлены неточности, нужно их оформить заново, а неточности исправить.

Процесс инвентаризации проходит в 4 этапа.

- Утверждение приказом руководителя состава инвентаризационной комиссии, срока и оснований для поведения инвентаризации.

- Определение наличия основных средств, а именно наименований ОС, количества, инвентарных номеров, стоимости, возможности использования по назначению.

- Сверка полученных сведений с данными бухгалтерского учета.

- Оформление результатов ревизии и отражение в бухучете данных о недостатках и излишках, выявленных при инвентаризации.

Состав комиссии по инвентаризации основных средств

Состав инвентаризационной комиссии утверждает руководитель компании. В нее обязательно нужно включить представителя от руководства и бухгалтерии. Например, директора или его зама, а также главного бухгалтера.

Остальных членов комиссии выбирают с учетом специфики проверяемых участков. Обычно это инженеры, экономисты, техники. Общее количество не лимитировано, однако создание комиссии предполагает, что в ее составе будет не менее трех человек — председатель и другие члены.

Нельзя включать в комиссию материально ответственных лиц, участки которых подлежат инвентаризации. Но эти сотрудники обязательно должны присутствовать при ревизии.

При инвентаризации должны присутствовать все члены комиссии. Отсутствие хотя бы одного из них может привести к тому, что суд признает результаты ревизии недействительными. Обратиться с иском в суд вправе любое заинтересованное лицо.

Чаще всего такие иски подают материально ответственные лица, у которых работодатель выявил недостачу и намерен ее взыскать. Если комиссия была не в полном составе, высока вероятность, что сотрудник оспорит претензии.

В ситуации, когда один из участников инвентаризационной комиссии отсутствует, следует приостановить проверку либо изменить состав комиссии отдельным приказом руководителя. Можно исключить отсутствующего работника, но лучше заменить его другим специалистом.

Компания может создать постоянно действующую инвентаризационную комиссию либо каждый раз утверждать новую. Все зависит от внутренних правил, которые установлены в организации. Если перед каждой ревизией формируется новая комиссия, то пункт о ее создании включают в приказ о проведении инвентаризации.

Документы по инвентаризации основных средств

Для оформления инвентаризации основных средств можно использовать унифицированные бланки или собственные формы, которые компания утвердила в учетной политике.

Для приказа о проведении инвентаризации можно воспользоваться типовой формой № ИНВ-22. В ходе проверки инвентаризируемое имущество заносят в опись. Здесь подойдет типовая форма № ИНВ-1. Важно учесть, что для инвентаризации основных средств, находящихся в ремонте, опись составляют по другой типовой форме — ИНВ-10.

При ревизии основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Сведения о машинах, оборудовании и транспортных средствах вписываются в описи с указанием заводского инвентарного номера, года выпуска, назначения, мощности соответствующего актива. Однотипные инструменты, станки, на которые оформлены инвентарные карточки группового учета, указывают по наименованиям с указанием количества этих предметов.

Описи должны быть заполнены без помарок и подчисток. Ошибки в описях исправляются путем зачеркивания неправильных записей и проставления над зачеркнутыми верных. Таким способом корректировки вносятся во все экземпляры описей.

В описях не допускается оставлять незаполненные строки. На последних страницах они зачеркиваются. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии претензий и принятии перечисленного в описи имущества на ответственное хранение.

После этого описи подписывают члены инвентаризационной комиссии и материально ответственные лица.

При расхождении данных бухучета с результатами инвентаризационной описи на основании формы № ИНВ-1 составляют сличительную ведомость по форме № ИНВ-18.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется отдельная опись с вердиктом комиссии об их непригодности.

Далее составляют ведомость учета результатов инвентаризации, в которой отражают выявленный излишек или недостачу. Ведомость результатов можно составить по форме № ИНВ-26.

Каждый документ составляют в двух экземплярах, один из которых передают в бухгалтерию, другой — материально ответственному лицу.

На чужое имущество, которое получили на ответственное хранение или в аренду, оформляют отдельные описи в трех экземплярах. Один из них передают собственнику.

Приказ о проведении инвентаризации основных средств

Перед началом инвентаризации руководитель организации издает приказ, в котором изложены порядок, сроки, содержание проверки и состав инвентаризационной комиссии. Также в приказе перечисляют имущество, которое подлежит пересчету.

Распоряжение можно составить на бланке компании либо использовать типовую форму № ИНВ-22. Сведения о приказе, как правило, вносят в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23.

Примеры оформления приказа о проведении инвентаризации и журнала по учету контроля за выполнением приказа о проведении ревизии основных средств можно скачать во вложениях к статье.

Учет результатов инвентаризации основных средств

В результате проведения инвентаризации основных средств зачастую выявляют либо излишек, либо недостачу.

Под излишком в данном случае понимается неучтенное имущество, которое обнаруживается при инвентаризации. На практике может возникнуть вопрос: по какой стоимости приходовать излишки в учете? Выявленные в ходе инвентаризации излишки основных средств приходуются по рыночной цене, установленной на дату проведения инвентаризации. Одновременно стоимость данных объектов отражается в прочих доходах.

Недостача, выявленная по итогам инвентаризации основных средств, возможна двух видов:

- по вине материально ответственного лица. В этом случае недостачу списывают за счет провинившихся сотрудников;

- в результате форс-мажорных обстоятельств — это наводнение, землетрясение, пожар и другие подобные случаи.

В случае если виновных лиц обнаружить не удалось, сумма недостатка списывается в составе убытков по балансовой стоимости активов. Аналогичное правило действует, если причиной недостачи стали форс-мажорные обстоятельства.

Бухгалтерские проводки при инвентаризации основных средств

Выявленные излишки и недостачи основных средств отражаются соответствующими проводками в бухгалтерском учете.

Проводка при выявлении излишков следующая:

- Дт 01 Кт 91.1- отражена стоимость излишков, выявленных при инвентаризации.

Если в результате инвентаризации обнаружилась недостача, то возможны два варианта проводок.

При отнесении сумм убытка на виновное лицо делают следующие проводки:

- Дт 01 Кт 01 — списание первоначальной стоимости;

- Дт 02 Кт 01 — списание амортизации по основному средству;

- Дт 73 Кт 01 — остаточная стоимость отнесена на виновное лицо;

- Дт 50,51,70 Кт 73 — сумма недостачи возвращена сотрудником или удержана из зарплаты.

Если виновного лица нет, организация вынуждена отнести недостачу на убытки. При этом проводки будут следующие:

- Дт 91.2 Кт 01 — списана сумма недостачи на убытки организации.

Сумму убытка определяют исходя из стоимости недостающего имущества по данным бухучета.

Сличительная ведомость инвентаризации основных средств

В случае если при проведении инвентаризации выявлены излишки или недостача основных средств, то для отражения результатов ревизии, помимо описей, составляется сличительная ведомость. Документ можно составить по форме № ИНВ-18, а можно разработать самостоятельно.

Суммы излишков и недостачи в этой ведомости указываются в соответствии с их оценкой в бухгалтерском учете.

Заполненную сличительную ведомость визирует бухгалтер и сотрудник, который отвечает за сохранность инвентаризируемого имущества.

Пример оформления сличительной ведомости по результатам инвентаризации основных средств можно скачать во вложениях к статье.

Акт инвентаризации основных средств

По итогам ревизии комиссия составляет инвентаризационную опись основных средств, которую на практике называют актом инвентаризации. Документ составляют по типовой форме № ИНВ-1, его полное название «Инвентаризационная опись основных средств». Также каждая организация вправе использовать самостоятельно составленный бланк акта инвентаризации.

Акт инвентаризации должны подписать все члены комиссии и материально ответственное лицо. Документ можно заполнить вручную или оформить с использованием технических средств.

К акту прикладывают сличительную ведомость, если были выявлены расхождения. Кроме того, материально ответственные лица должны написать объяснительные записки, которые также прикладывают к акту.

Количество описей зависит от того, какие активы проверяли: если собственное имущество, документ составляют в двух экземплярах. Если основные средства взяли в аренду, то в трех.

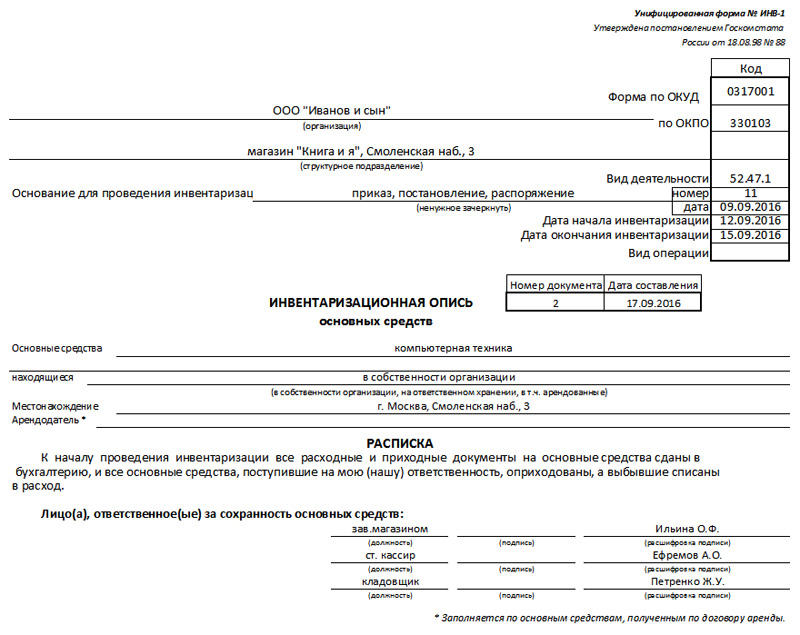

Инвентаризационная опись основных средств – ИНВ-1 – служит для оформления результатов инвентаризации основных средств компании. О том, когда нужно заполнять унифицированную инвентаризационную опись по форме ИНВ-1, как это сделать без ошибок и где найти образец инвентаризационной описи основных средств расскажет наша статья.

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее — Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5).

Новые правила учета ОС согласно ФСБУ 6/2020 мы описывали в статье “Порядок учета основных средств согласно ФСБУ 6/2020”.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, кто подпадает под обязательный аудит, читайте в материале «Кто подпадает под обязательный аудит».

Инвентаризационная опись основных средств: порядок оформления

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

Как правильно провести инвентаризацию основных средств, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Скачать унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержденной постановлением Госкомстата России от 18.08.1998 № 88, можно на нашем сайте по ссылке ниже:

Скачать унифицированную форму ИНВ-1

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 “Документы и документооборот в бухгалтерском учете”, который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Подробнее о первичке — в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Узнайте также нюансы проведения инвентаризации недвижимого имущества, как числящегося в качестве объектов ОС, так и тех, которые не относятся к объектам ОС. Для этого изучите готовое решение, которое подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите временный демодоступ бесплатно.

Образец и пример заполнения инвентаризационной описи основных средств

Для наглядности предлагаем вам посмотреть имеющийся у нас пример заполнения инвентаризационной описи основных средств ИНВ-1. Вы можете скачать его бесплатно по ссылке ниже:

Скачать образец заполнения инвентаризационной описи основных средств ИНВ-1

О процедуре проведения инвентаризации читайте в материале «Порядок проведения инвентаризации основных средств».

Итоги

В проведении инвентаризации имущества заинтересован прежде всего его владелец: и имущество под контролем, и отчетность достоверна. Грамотно же оформить результаты инвентаризации основных средств помогает инвентаризационная опись, которая может быть составлена по унифицированной форме ИНВ-1. Порядок заполнения и образец инвентаризационной описи основных средствдетально рассмотрен в данной статье.

Добавить в «Нужное»

Инвентаризационная опись основных средств (бланк и образец заполнения)

Организации обязаны периодически проводить инвентаризацию. Инвентаризации, в том числе подлежат основные средства. Инвентаризацию ОС компании должны проводить не реже одного раза в три года (п. 27 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н). Результаты инвентаризации ОС фиксируются в инвентаризационной описи основных средств.

Инвентаризационная опись основных средств: форма

В настоящее время нет формы инвентаризационной описи ОС, обязательной к применению. Поэтому компания вправе разработать собственную форму. Правда, проще воспользоваться унифицированной формой ИНВ-1 (утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Скачать бесплатно бланк инвентаризационной описи основных средств (ИНВ-1) можно через систему КонсультантПлюс.

Инвентаризационная опись основных средств ИНВ-1: нюансы заполнения

Инвентаризационные описи составляются отдельно по группам ОС: производственного и непроизводственного назначения.

До начала проведения инвентаризации с каждого материально ответственного лица берется расписка (она включена в заголовочную часть описи ИНВ-1).

Графа 9 «Номер паспорта» заполняется на ОС, которые содержат драгоценные металлы и камни.

Ответственное лицо комиссии заполняет графу 10 описи о фактическом наличии ОС.

Если в ходе инвентаризации выявлены основные средства, которые не отражены в учете, а также ОС, по которым отсутствуют данные, характеризующие их, члены комиссии должны включить в опись недостающие сведения и технические показатели по этим объектам. По решению комиссии такие ОС должны быть оприходованы. В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов.

Опись ИНВ-1 составляется в двух экземплярах и подписывается членами инвентаризационной комиссии отдельно по каждому месту хранения ценностей, а также лицом, ответственным за сохранность ОС (материально ответственным лицом).

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственных лиц.

На арендуемые ОС инвентаризационная опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр описи направляют арендодателю.

Инвентаризационная опись основных средств: образец

С образцом заполнения инвентарной описи по форме ИНВ-1 вы можете ознакомиться здесь.

Бухгалтерия

Как провести инвентаризацию основных средств

Инвентаризация основных средств — это одна из форм проверки, в результате которой выявляется количество и текущее финансовое состояние имущества. Рассказываем, как следует проводить инвентаризацию, и какими документами оформляются результаты.

Что такое инвентаризация основных средств

В первую очередь необходимо разобраться с вопросом, что же такое инвентаризация имущественных активов. Это процедура сверки бухгалтерских данных с имеющимися в наличии объектами имущества организации.

Проведение инвентаризации основных средств законодательно регулируется ФЗ № 402 от 06.12.2011, методическими указаниями по инвентаризации имущества и финансовых обязательств, закрепленными в Приказе Минфина № 49 от 13.06.1995 и положением по ведению бухучета, утвержденным Приказом Минфина № 34н от 29.07.1998.

Когда проводить

Инвентаризация объектов основных средств санкционируется в учреждении с периодичностью раз в 3 года (п. 1.5 Методических указаний). Сверка библиотечного фонда производится один раз в 5 лет. Порядок и сроки проведения закрепляются в учетной политике каждой организации.

Лучше всего проводить сверку в конце отчетного периода, непосредственно перед составлением годовой бухгалтерской отчетности, за исключением ряда случаев, требующих немедленной проверки:

- чрезвычайная ситуация;

- продажа или аренда активов;

- реорганизация, ликвидация учреждения;

- обнаружение пропажи, хищения и порчи основных средств;

- назначение нового руководителя учреждения или материально ответственного лица.

Как провести инвентаризацию

Инвентаризируется как имущество, находящееся в собственности организации, так и оборудование, полученное на правах аренды (хранения), которое находится в распоряжении компании. Проверка в компании должна проводиться непосредственно по адресу фактического нахождения объектов ОС. При процедуре должны присутствовать матответственное лицо организации и руководитель в случае коллективной материальной ответственности.

В порядке проведения инвентаризации основных средств существуют три общепринятых этапа.

Этап 1 — оформление приказа (ИНВ-22) о проведении инвентаризации, определении ее сроков и проверяемых активах организации и формировании инвентаризационной комиссии. Членов назначает и утверждает руководство. Обычно в состав комиссии входят представители бухгалтерии, ответственные за основные средства работники и руководитель. При проведении проверки должны присутствовать все члены комиссии.

До начала процедуры все члены комиссии получают для изучения сводную документацию и отчеты о состоянии основных средств в учреждении, в которой необходимо отметить дату, указав «до инвентаризации на ____». Проверяют документы, правоустанавливающие собственность на имущество, актуальные данные бухгалтерского учета, технические регистры.

Этап 2 — проведение процедуры. Все сведения, полученные в ходе сверки, указываются в описи ИНВ-1. Комиссия должна отразить в акте наименование объектов, инвентарный номер основных средств и текущие физическое состояние и фактическую сумму ОС. Если проверяется оборудование или транспорт, то необходимо внести данные техпаспорта:

- заводской номер;

- год изготовления;

- уровень мощности.

Если основные средства на момент проведения проверки отсутствуют в учреждении по функциональной причине, то сверка производится до момента временного отсутствия объекта.

Скачайте образец заполнения инвентаризационной описи основных средств, чтобы упростить работу.

Этап 3 — выявление несоответствий в результатах сверки и данных бухгалтерского учета. По итогам проверки необходимо составить ведомость ИНВ-18, в которую и вносятся все изменения и расхождения, указанные членами комиссии в инвентаризационной описи. ИНВ-18 формируется в двух экземплярах, подписывается и передается в бухгалтерию и материально ответственному лицу. Ответственные сотрудники должны передать членам комиссии на рассмотрение объяснительную, в которой будут изложены причины образовавшихся несоответствий.

Если какие-либо имущественные объекты находились во время инвентаризации в ремонте, то для них необходимо составить ведомость ИНВ-10 и внести в нее сведения о стоимости активов и ремонтных издержках. Для объектов, которые находятся в аренде (на хранении), также составляется обособленная ведомость, в которой указываются документы, подтверждающие правовой факт аренды (хранения) ответственной организации.

Отдельный реестр формируется и для тех объектов, которые не используются в деятельности учреждения из-за невозможности их восстановления. Необходимо указать в описи дату ввода таких ОС в эксплуатацию и технические особенности, по которым фактическое пользование оборудованием невозможно.

Как отразить инвентаризацию в бухгалтерском учете

Бухгалтерские записи формируются, исходя из установленных результатов инвентаризационной сверки. По факту проведения инвентаризационной проверки может быть выявлен либо излишек, либо недостача.

При отражении результатов и составлении итоговых проводок бухгалтер должен руководствоваться п. 28 Приказа Минфина России № 34н от 29.07.1998.

Под излишком в данном случае понимается ситуация, когда имущественные объекты на дату проведения сверки отражаются по текущей стоимости данного актива на рынке. Выявленная цена относится к финансовым результатам, а именно: прибыли, включенной в состав прочих доходов у коммерческих компаний, или же на доходы для некоммерческих организаций.

Недостача, выявленная по итогам, бывает двух видов:

- Недостача в рамках естественной убыли. При ее обнаружении денежное значение записывается либо на затраты, либо на издержки обращения.

- Недостача сверх естественной убыли. В ходе проведения сверки обнаруживают виновных сотрудников и списывают такую недостачу на конкретных лиц. Однако бывают ситуация, что лиц, из-за которых образовалась недостача, обнаружить не удалось, следовательно, нет возможности к взысканию долговых обязательств по судебному решению. Тогда сумма недостатка списывается на убыток (финрезультат) для коммерческих фирм. Некоммерческие организации списывают убыток на расходы.

По ст. 138 ТК РФ, удержание выявленных сумм недостатка с виновных сотрудников не может превышать 20 % от заработной платы за месяц.

Если же в ходе проверки комиссией были обнаружены неучтенные имущественные объекты, то их надлежит проводить по текущей рыночной стоимости на учетных счетах для ОС (п. 36 Методических рекомендаций — Приказ Минфина России № 91н от 13.10.2013).

Представим проводки для отражения результатов ревизии в учреждении в таблице:

| Проводка | Наименование операции |

|---|---|

| Излишки | |

| Дт 08 Кт 91.1 | Излишки имущественных объектов ОС |

| Дт 10 Кт 91.1 | Излишек товарно-материальных ценностей |

| Дт 41, 43 Кт 91.1 | Излишек товаров, готовой продукции |

| Недостача | |

| Дт 94 Кт 10 | Недостаток товарно-материальных ценностей |

| Дт 94 Кт 01 | Недостача ОС |

| Дт 94 Кт 41, 43 | Недостаток товаров, готовой продукции |

| Дт 20, 25, 44 Кт 94 | Списывается недостаток в рамках естественной убыли |

| Дт 73 Кт 94 | Списание недостачи на виновных лиц |

| Дт 91.2 Кт 94 | Недостаток списывается на прочие расходы, так как виновные сотрудники не обнаружены |

Бланк инвентаризационной описи

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Рассказываем, что такое износ основных средств, рассматриваем его основные виды и особенности исчисления износа по объектам имущества организации.

25 января 2018

Необходимость в реализации имущества учреждения может возникнуть в любой момент. Рассказываем, как правильно отразить операцию в бухгалтерском учете, и какие особенности налогообложения следует учесть при продаже основного средства.

22 января 2018

Разбираемся со стандартом МСФО «Основные средства»: применяются ли его нормы в России и в чем заключаются его отличительные особенности.

7 февраля 2018

Выбытие основных средств — это списание актива с учета при условии, что его дальнейшая эксплуатация в копании невозможна. Раскрываем нюансы выбытия основных фондов в бухгалтерском учете: как оформить, как рассчитать и какими проводками отразить операцию.

10 мая 2019