Формирование ведомости о выдаче материальных ценностей на нужды учреждения происходит в тех случаях, когда какие-либо товары или материалы переходят из ведения ответственного работника в руки другому сотруднику.

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

ФАЙЛЫСкачать пустой бланк ведомости выдачи материальных ценностей на нужды учреждения .xlsСкачать образец ведомости выдачи материальных ценностей на нужды учреждения .xls

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Кто формирует ведомость

В составлении ведомости участвуют два представителя организации: сотрудник, который выдает материальные ценности (кладовщик, завхоз и т.д.) и специалист бухгалтерского отдела, который занимается их списанием. После того, как они заполнят все необходимые строки и ячейки, ведомость передается на утверждение руководителю учреждения.

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Кто должен подписать документ

В ведомости должны стоять три подписи: директора учреждения, материально-ответственного сотрудника и бухгалтера. Своими автографами они свидетельствуют о том, что вся внесенная в документ информация верна. Готовый бланк следует проштамповать, но только в том случае, если организация, внутри которой он формируется, применяет в своей текущей деятельности печати или штампы.

Образец ведомости

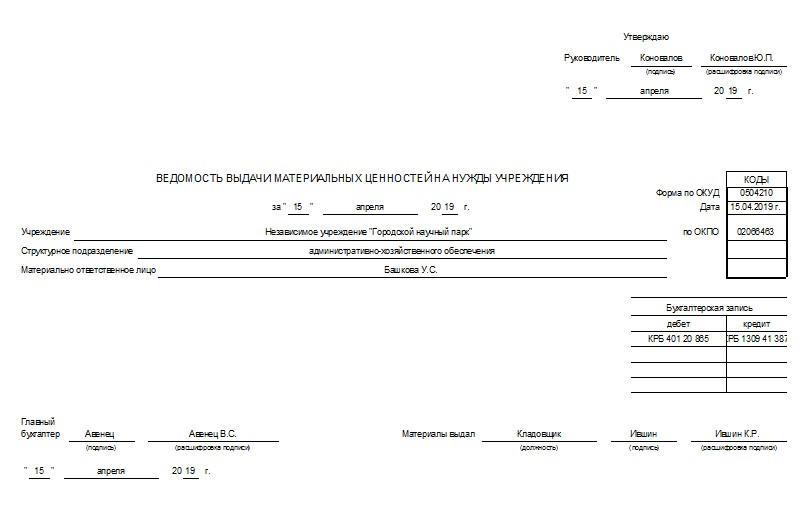

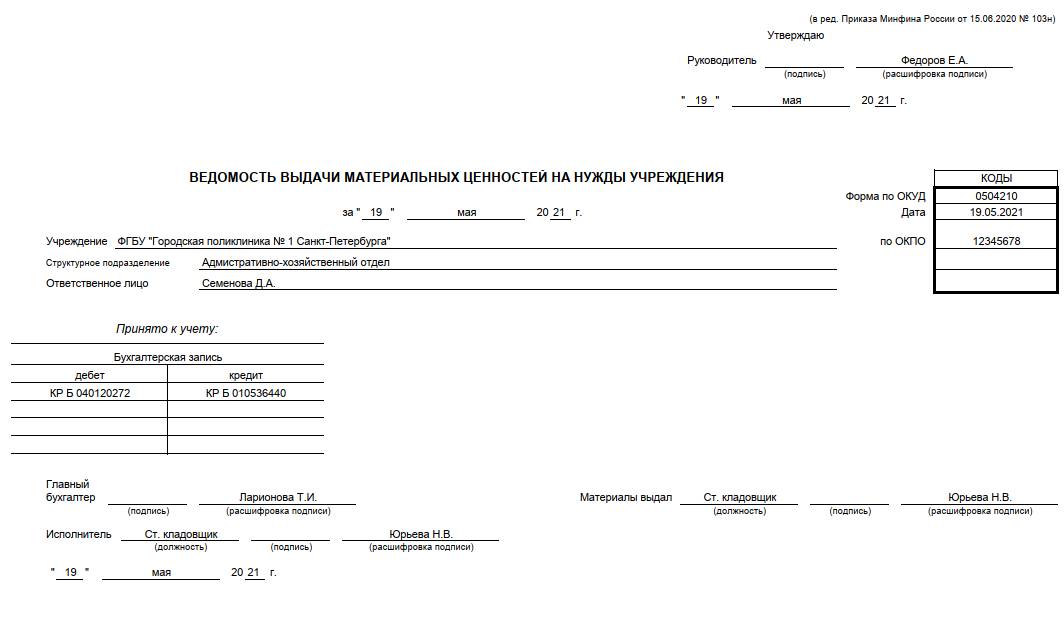

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

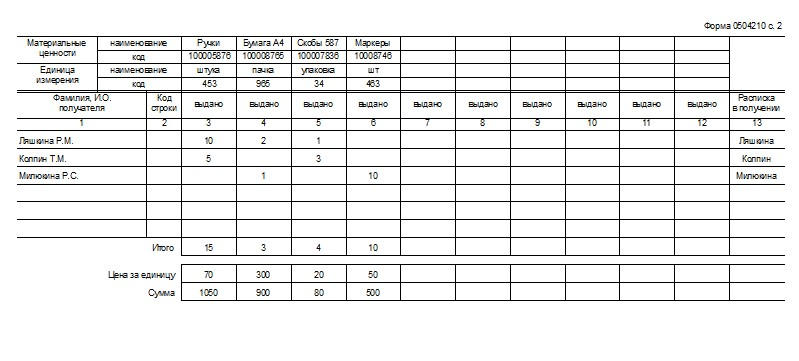

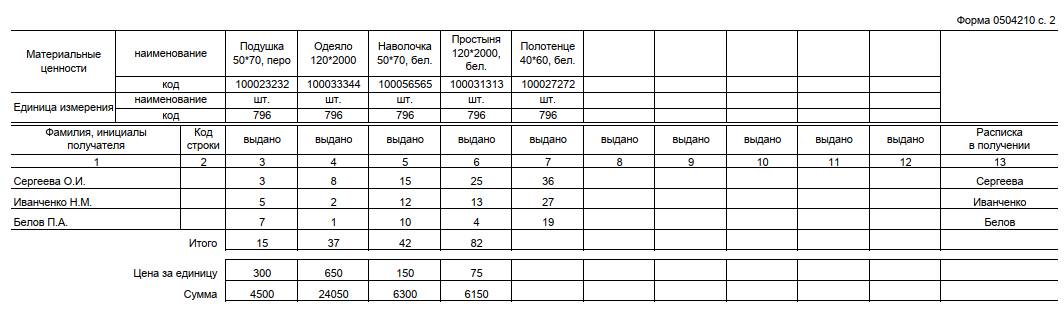

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Ведомость на выдачу материалов

Ведомость на выдачу материалов — это документ, регламентирующий движение ТМЦ в учреждениях.

Когда вести ведомость обязательно

Бланк документа (ОКУД 0504210) утвержден Приказом Минфина от 30.03.2015 № 52н (в ред. Приказа Минфина от 15.06.20 № 103н). Ведомость обязательна к заполнению при выдаче материальных ценностей (в т.ч. основных средств) стоимостью до 3000 руб. включительно на хозяйственные, учебные или научные нужды государственных и муниципальных учреждений.

Такие организации не вправе самостоятельно разрабатывать бланки первичного учета, поэтому используют унифицированные формы. Бланк ведомости выдачи ТМЦ на нужды учреждения заполняется материально-ответственным лицом.

Документ используется для учета движения материальных ценностей внутри учреждения. Списание ТМЦ по решению специально создаваемой комиссии оформляется актом о списании материальных запасов, утвержденным Приказом Минфина от 30.03.2015 № 52н.

Если что-то списывается по ведомости списания материалов (ОКУД 0504210), то комиссия не создается. Таким образом, документ удобно использовать для учета малоценных ТМЦ.

Как ее составить

Документ включает титульный лист и табличную часть.

На титульном листе следует указать:

- наименование учреждения;

- структурное подразделение;

- дату передачи ТМЦ;

- ФИО материально-ответственного лица;

- код ОКПО.

В таблице заполняется бухгалтерская проводка по передаче материалов с указанием кодов распорядителей бюджетных средств (КРБ). Внизу указывается дата оформления документа.

Титульный лист содержит четыре подписи:

- руководителя учреждения — в правом верхнем углу, под грифом «Утверждаю»;

- главного бухгалтера и исполнителя — в левом нижнем углу;

- лица, выдавшего материальные ценности, — внизу справа.

Обратите внимание, что лицо, передающее ТМЦ, чья подпись ставится на титульном листе, и материально-ответственное лицо — не всегда являются одним и тем же сотрудником. Передачу материалов, как правило, оформляет работник склада, а материально- ответственным является заведующий структурным подразделением.

В табличной части указывается перечень материалов:

- наименование;

- код справочника номенклатуры (присваивается складской или бухгалтерской программой);

- единица измерения;

- ФИО получателя.

При заполнении справочника номенклатуры рекомендуется описывать каждый элемент таким образом, чтобы его было несложно идентифицировать. Вместе с тем не следует использовать слишком подробное описание. Например, «наволочка 50*70, белая».

Внизу следует заполнить итоговое количество ТМЦ по каждой позиции, цену и сумму.

Способ расчета себестоимости ТМЦ следует прописать в приказе об учетной политике. Выбирается один из способов:

- по стоимости каждой единицы;

- по средней стоимости.

Документ составляется от руки или на компьютере. В незаполненных строках бумажного бланка следует проставить прочерки. В электронном бланке пустые строки рекомендуется удалить.

Подписанная руководителем ведомость передается бухгалтеру для учета и хранится не менее 5 лет.

Образец

Актуальный в 2023 году образец заполнения ведомости на выдачу материалов выглядит так:

Вам в помощь образцы, бланки для скачивания

Булахова Виктория

Бухгалтер, финансист

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности “Финансы и кредит”. Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Выдача материалов на руки работникам предприятия должна оформляться документально. Как правило, для этого субъекты хозяйствования составляют ведомость на выдачу материалов. Заполненный документ утверждается руководителем, а затем подается в бухгалтерию организации.

Ведомость на выдачу материалов: что это за документ

Коммерческие организации сегодня имеют право самостоятельно разрабатывать и утверждать типовые формы первичных учетных документов, в том числе и ведомостей. У государственных и муниципальных учреждений такой возможности нет, поэтому они обязаны применять при осуществлении деятельности только унифицированные бланки.

Ведомость выдачи материалов на нужды учреждения утверждена Приказом Минфина России от 30.03.2015 № 52н (ред. от 15.06.2020). Обновленный бланк применяется с 27.09.2020 г. Код формы по ОКУД – 0504210. Ведомость обязательна для использования в государственных учреждениях. Коммерческие компании также могут использовать данный документ или разрабатывать на его основе собственные бланки.

Ведомость материалов представляет собой учетный документ, который служит основой для отображения в бухучете выбытия материальных запасов. Ведомость можно использовать при оформлении выдачи ТМЦ для хозяйственных, научных и учебных целей, а также при передаче в эксплуатацию объектов основных средств стоимостью за единицу до 10000 руб. (ранее стоимостный критерий составлял 3000 руб.). Для списания материальных ценностей с более высокой стоимостью необходимо использовать акт.

При оформлении ведомости не нужно создавать специальную комиссию. Скачать ведомость материалов можно на нашем сайте.

У ответственных должностных лиц могут возникнуть вопросы по поводу того, что лучше использовать: ведомость или акт на списание ТМЦ? Бланк ведомости материалов рекомендуется использовать, если списание осуществляется в момент использования ТМЦ. Если же материалы и оборудование будут списываться не единовременно в полной стоимости – следует оформлять Акт на списание.

Читайте также: Передача материалов в эксплуатацию – 2021

Кто отвечает за заполнение ведомости на выдачу материалов

В большинстве случаев ведомость оборудования и материалов заполняют кладовщики или завхозы. Но при необходимости руководитель учреждения может возложить эту обязанность на любого другого сотрудника. Ф.И.О. и должность ответственного лица должны быть указаны на первой странице ведомости.

Записи в ведомости производятся по каждому получателю ценностей с указанием выдаваемых ТМЦ.

Скачать форму ведомости материалов в конце статьи может каждый посетитель нашего сайта. Документ представлен в открытом доступе.

Как составить ведомость на выдачу материалов

Форма ведомости на выдачу материалов может быть составлена с использованием технических средств или заполнена от руки. Если документ формируется на компьютере, оставшиеся пустыми строки можно убрать. Если ведомость заполняется от руки, в незаполненных строках проставляют прочерки. Это поможет избежать возможных манипуляций с документом. Ведомость всегда формируется в одном оригинальном экземпляре. Все оформленные в организации ведомости должны быть заверены руководителем.

Форма ведомости материалов состоит из двух страниц и заполняется следующим образом:

- Указывают дату составления документа.

- На титульном листе указывают наименование субъекта хозяйствования и структурного подразделения, Ф.И.О. ответственного лица.

- Далее отведены строки для подписи главного бухгалтера, исполнителя и лица, выдавшего материалы. Все подписи проставляются с расшифровкой. Подписи ответственных должностных лиц являются подтверждением достоверности сведений, прописанных в документе.

- На второй странице расположена табличная часть. Здесь отображают сведения о ТМЦ, выданных на хозяйственные нужды. В строках таблицы указывают Ф.И.О. получателей ТМЦ, они должны расписаться в конце соответствующей строки о получении. Также здесь нужно прописать количество выданных ТМЦ, цену за единицу и общую сумму. В вертикальных столбцах указываются наименования выданных материальных ценностей и их код, единицы измерения с соответствующим кодом. Итоги подводят по каждому виду ТМЦ.

- После заполнения документа, его должен подписать руководитель – в правом верхнем углу титульного листа несколько строк отведены для его визы. Здесь он должен поставить свою подпись с расшифровкой и указать дату утверждения ведомости.

- Внесение бухгалтерских записей о проводках списания ТМЦ производит бухгалтер после получения заверенной руководителем ведомости из соответствующего подразделения.

Представленный ниже образец ведомости материалов поможет правильно оформить данный документ для своей организации. Скачать ведомость на выдачу материалов можно по ссылке, расположенной ниже.

Ведомость выдачи материальных запасов ф. 0504210 применяется в организациях бюджетной сферы. Она имеет строго регламентированную форму. В предлагаемом материале рассмотрим подробнее, в каких случаях используется ведомость и как ее заполнить.

В то время как для коммерческих предприятий появляется все большая свобода в оформлении первички, документацию для предприятий бюджетной сферы продолжают регламентировать.

Формы бюджетной отчетности утверждены приказом Минфина РФ от 30.03.2015 № 52н

В отношении форм, предлагаемых для оформления выбытия материальных ценностей (далее МЦ) по утвержденному для бюджетных организаций порядку, в приказе № 52н имеются формы:

- ОКУД 0504210 «Ведомость выдачи материальных ценностей на нужды учреждения»;

- ОКУД 0504230 «Акт о списании материальных запасов».

Что понимается под материальными запасами, узнайте из публикации «Что это за понятие — материальные запасы?».

В каких случаях подойдет акт, а в каких — ведомость?

Применение той или иной формы зависит от содержания операции и вида МЦ:

- Если МЦ списываются в момент использования и выдаются для текущих задач (хозяйственных, научных и т. п.), то следует применять ОКУД 0504210 «Ведомость». То есть ведомость применяется для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 10 000 рублей включительно за единицу.

- если МЦ списываются не единовременно в полной стоимости (например, основное средство), если списание нормируется и контролируется — нужно оформлять ОКУД 0504230 «Акт». Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Далее предметом нашего рассмотрения будет ОКУД 0504210 «Ведомость выдачи МЦ».

Еще об акте по форме 0504230 читайте здесь: «Составляем акт о списании материальных запасов — ф. 0504230».

Как заполнить ведомость на выдачу ТМЦ в бюджетном учреждении?

Форму начинаем заполнять с титульного (первого) листа:

- В шапку формы вносится информация о самом учреждении (для которого заполняем), отделе, выдающем МЦ, материально ответственном лице. Также в правом верхнем углу предусмотрено место для утверждающей надписи руководителя.

ВАЖНО! Утверждению руководителем подлежит каждая составленная в учреждении ведомость.

- В раздел «Принято к учету» вносится проводка на выбытие МЦ в соответствии с планом счетов по приказу Минфина РФ от 06.12.2010 № 162н.

- В нижней части первого листа в обязательном порядке проставляются данные и подписи:

- главного бухгалтера учреждения;

- лица, которое фактически произвело выдачу ТМЦ;

- лица, которое подготовило форму (исполнителя).

Второй лист формы является информативным. В представленной в нем таблице фиксируются:

- наименование выдаваемых МЦ;

- учетный код выдаваемых МЦ;

- единица измерения МЦ;

- Ф. И. О. лиц, получивших МЦ по ведомости и место для их собственноручной росписи в получении;

- количество выданных МЦ в заявленных единицах измерения;

- учетная стоимость (цена приобретения) МЦ.

По итогам заполнения в нижней части таблицы производится калькуляция всех выданных по ведомости МЦ по количеству и стоимости.

ОБРАТИТЕ ВНИМАНИЕ! Если ведомость заполняется с помощью технических средств (например, на компьютере), оставшиеся пустыми строки убираются. Если ведомость в бумажном виде, в незаполненных строках нужно поставить прочерк.

- Готовая ведомость передается в бухгалтерию учреждения.

- Пример списания материальных запасов в бюджетном учреждении размещен в статье «Учет материалов в бюджетных учреждениях (нюансы)».

- Актуальный образец заполненной ведомости выдачи материальных ценностей на нужды учреждения по форме ОКУД 0504210 можно скачать на нашем сайте.

- Скачать обновленный образец

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет.

Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии.

Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей.

Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

Второй нюанс, который также должен попасть в учетную политику прежде, чем будет применяться на практике, — определение стоимости списания МЦ. Инструкцией Минфина РФ от 01.12.

2010 № 157н для бюджетников предусмотрены всего 2 способа: по цене каждой единицы и по средней стоимости (п. 108 инструкции). Предпочтительный способ следует выбрать, закрепить в учетной политике и применять последовательно из года в год.

Как можно видеть из заполненной ведомости, выбранный способ будет прямо влиять на заполнение ведомости выдачи МЦ и итоговые результаты по ней.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года.

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага.

Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница.

С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.

1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) Стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Итоги

Ведомость выдачи материальных ценностей по форме ОКУД 0504210 действует с 2015 года. Само по себе заполнение ведомости сложности не представляет, если правильно организован учет соответствующих видов ТМЦ и применяемые нюансы закреплены в учетной политике бюджетного учреждения.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ведомость выдачи материалов на нужды учреждения — Контур.Бухгалтерия

Ведомость утверждена Приказом Минфина РФ от 30.03.2015 № 52Н. В Приложении 2 к Приказу представлен шаблон бланка по ОКУД 0504210. Использовать этот документ обязаны все бюджетные учреждения. Частные компании могут использовать собственный бланк.

Бланк используется при выдаче материальных ценностей на нужды организации: хозяйственные, научные или учебные. По ведомости обычно передается канцелярия, оргтехника, расходники и так далее. По бланку выдачи можно передавать даже основные средства. Главное правило — сумма передаваемых ТМЦ не должна превышать 3 000 рублей.

Зачем нужна ведомость на выдачу материалов на нужды организации

Движение и списание ТМЦ необходимо отражать в бухучете организации. Ведомость — это отчетный документ, подтверждающий факт передачи материалов. Бухгалтерия не может отражать в учете передачу ТМЦ без подтверждающего документа.

Как заполнить ведомость передачи ТМЦ

Форма состоит из титульного листа и табличной части. Начнем с титульника.

Для начала впишите дату передачи материалов. Укажите наименование учреждения, структурного подразделения и материально ответственное лицо, которое отвечает за ТМЦ. В маленькой таблице справа укажите также дату и ОКПО. Бухгалтер, ответственный за проведение выдачи, прописывает бухгалтерские записи на выдачу материалов.

На титульном листе нужно поставить три подписи — главного бухгалтера, кладовщика или сотрудника, ответственного за выдачу, руководителя, который утверждает выдачу. Внизу прописывается дата составления документа.

В табличной части по столбцам указывайте передаваемые ТМЦ, например, бумагу, ручки, карандаши, картриджи для принтера и так далее. Не забывайте указывать их код и единицы измерения.

По строкам впишите лиц, которые получают ТМЦ. И на пересечении фамилии и материала прописывайте количество. Каждый сотрудник расписывается в получении напротив своей фамилии.

Внизу подведите итоги. Укажите общее количество переданных ТМЦ, цену за единицу и общую стоимость переданных материалов.

Каким документом можно оформить передачу материалов

Кроме ведомости можно использовать акт списания ТМЦ. Форма акта закреплена в Приложении 2 к Приказу Минфина РФ от 30.03.2015 № 52Н. Документы очень похожи, но для списания ТМЦ требуется сбор и подписи комиссии. Это усложняет процесс. ЗАТО в акте нет ограничения в 3 000 рублей.

На транзитном 57 счете «Переводы в пути» отслеживаются переводы средств, которые идут дольше одного банковского дня. В статье расскажем, как работать с 57 счетом на примере веб-сервиса Контур.Бухгалтерия.

, Елена Космакова

В статье расскажем, кому подходит онлайн-бухгалтерия от Контура, как начать в ней работу и найти все полезные вкладки и кнопки.

, Елена Космакова

Счет 76 предназначен для учета расчетов с разными дебиторами и кредиторами. Сюда попадают контрагенты, которых нельзя отнести ни к одной из категорий: поставщик, покупатель, заказчик, кредитор, государственный орган и т.д. Дадим характеристику счету 76, разберемся, когда он применяется и с какими счетами его можно сочетать.

, Елизавета Кобрина

Акт ???? на Списание Материалов ???????? Образец и Бланк 2022

Образец акта на списание материалов 2022 года компании разрабатывают самостоятельно, но с учетом обязательных реквизитов для первичных документов. Дело в том, что по оформленному акту бухгалтер будет списывать расходы. Например, при формировании себестоимости продукции, если списание было в производство.

Файлы для скачивания:

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице.

Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Порядок и правила оформления акта списания на предприятии

Снятие с учета – строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание.

Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним.

Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Какие обязательные реквизиты включить в документ при заполнении

Акт на списание материалов должен содержать обязательные реквизиты первичного документа. Разберем, что это за сведения.

К обязательным реквизитам документа по Федеральному закону от 06.12.2011 № 402-ФЗ относятся:

- наименование и дата составления документа

- название организации

- содержание хозяйственной операции и величина ее измерения (например, основанием может быть передача материалов и сырья со склада в производство или на строительство)

- указание должностей и инициалов лиц, совершивших операцию, их подписи.

Бланк самостоятельно разработанного первичного документа компания утверждает отдельным приказом руководителя или приводит в приложении к учетной политике.

Момент, когда можно признать расходы

Материалы, которые должны были уйти в производство, списываются на затраты в момент, когда они отпускаются со склада. То есть подходящий день, чтобы их списать – тот, когда остальное сырье будет по документам передаваться в эксплуатацию.

Если нужно определить, когда изделия фактически были использованы, можно использовать дополнительные, неосновные формы для отчетности. Например, для этих целей подойдет отчет об использовании материалов. С помощью такого шага можно уменьшить расходы периода на стоимость этого сырья, которое не обрабатывалось, но должно быть списано.

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии.

Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица.

Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы.

Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается.

Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия.

Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы.

Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя.

Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт. После этого он подается на подпись руководителю организации.

Не очень. Информация устарела.

Вам также может понравиться

Ведомость выдачи материальных запасов

Законодательством Российской Федерации о бухгалтерском учете коммерческим организациям разрешено использовать типовые формы первичной отчетности, на основании которых отражаются те или иные хозяйственные операции, а также им разрешено использование самостоятельно, разработанных форм первичной документации.

Бюджетные учреждения выбора применения форм первичной документации лишены. Бухгалтерия государственных и муниципальных учреждений и другие организации, деятельность которых, напрямую связана с бюджетом РФ или бюджетом местного уровня обязаны использовать бланки строгой отчётности, разработанные регламентом Минфина России.

Таким образом, приказом Министерства Финансов РФ за №52 от 30.03.2015г. разработаны формы строгой отчетности для бюджетной сферы.

Для документального оформления выбытия материальных ценностей приказом Минфина установлены две формы:

- Форма №0504210 «Ведомость выдачи материальных ценностей на нужды учреждения»;

- Форма №0504230 «Акт о списании материальных запасов».

статью: → Оборотно-сальдовая ведомость по счету 10.

В каких случаях применяется форма 0504210, а в каких 0504230

Применение указанных форм напрямую зависит от операций и видов материальных ценностей:

√ Форма отчётности 0504210 «ведомость» применяется, если списываются материальные ценности в момент использования и выдача таких материалов произведена для хозяйственных, научных и учебных нужд, т.е. данная форма по сути является накладной-требования;

√ Форма отчётности 0504230 «акт» применяется тогда, когда происходит поэтапное (не единовременное) списание материальных ценностей, к таким МЦ можно отнести основные средства. То есть данное списание осуществляется под контролем и в соответствии с нормами законодательства.

Состав и порядок заполнения «ведомости» выдачи товарно-материальных ценностей

- «Ведомость» – это первичный отчетный документ, на основании данного документа осуществляется бухгалтерский учет по списанию материальных ценностей в бюджетном учреждении.

- Ведомость состоит их двух страниц.

- На первой (титульной) странице указываются следующие сведения:

- √ Наименование учреждения;

- √Наименование структурного подразделения, в котором непосредственно осуществляется передача товарно-материальных ценностей;

- √ Фамилия Имя Отчество материально-ответственного лица;

Первая страница подлежит утверждению руководителем, для этого в правом верхнем углу предусмотрено поле для подписи, с указанием даты. Без подписи руководителя учреждения данная форма отчетности будет признана недействительной.

ВАЖНО! Непосредственно руководитель утверждает каждую ведомость, составленную в данном учреждении.

В небольшой таблице, на первой странице «Принято к учету», указывается проводка («Д-К») по бухгалтерскому учету на выбытие материальных ценностей, в соответствии с планом счетов для бюджетных учреждений (Приказ №162н).

√Внизу первой странице обязательно указывается следующая информация:

-

- подпись, с расшифровкой главного бухгалтера;

- должность, подпись, с расшифровкой лица, которым фактически произведена выдача ТМЦ;

- должность, подпись лица – исполнителя, с расшифровкой, которое формирует данную форму.

На второй странице указываются следующие сведения:

Вторая страница считается информативной и представлена в виде таблице, в которой указывается следующее:

- наименование материальных ценностей, которые выданы;

- код учета выдаваемых материальных ценностей;

- единицы измерения материальных ценностей;

- Фамилия, инициалы получателя материальных ценностей по ведомости и место для расписки;

- количество выданных материальных ценностей в единицах измерения, которые были в заявке;

- стоимость по учету, т.е. цена приобретения материальных ценностей.

Внизу таблицы второй странице, подводятся калькуляционные итоги по количеству и стоимости материальных ценностей, выданных по ведомости.

Обращаем внимание! В случае заполнена ведомости в электронном виде пустые сроки нужно удалить, в случае заполнения ручным способом в пустых строках обязательно ставится прочерк.

Далее, подписанная всеми соответствующими лицами ведомость, передается в бухгалтерию, на основании которой в бухгалтерском учете будет отражена информация о движении материальных ценностей учреждения.

Ведомость или акт

Списание материальных ценностей в бюджетных учреждениях может также быть оформлено – актом, который считается альтернативным документом. Для того, чтобы применить форму 0504230 акта для списания материальных ценностей должно быть принято соответствующее решение специальной комиссии.

Принцип заполнения акта аналогичен форме ведомости по списанию ТМЦ. В форме акта в отличии от ведомости присутствует заключение комиссии и соответственно акт подписывают члены комиссии и ее председатель, а не руководитель учреждения. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии,

Каждое учреждение самостоятельно утверждает список случаев, когда будет использоваться акт или ведомость для списания ТМЦ, и данная информация находит отражение в учетной политике учреждения.

статью: → Дефектная ведомость на списание основных средств – образец.

Нюансы при учете, влияющие на формирование ведомости

Оборот материальных ценностей в учреждениях бюджетной сферы является основным вопросом, т.е. необходима правильность и правомерность учета и списания материальных ценностей.

- Процедура списания товарно-материальных ценностей по ведомости и списание по акту различная. В случае применения акта для списания ТМЦ необходимо решение (заключение) специальной комиссии, равно так же, как и решение комиссии о закупке данных товаров. Для того, чтобы не собирать комиссию по каждому товару, который планируется учреждением списать или закупить (например, дырокол и т.д.) в бюджетном учете обычно устанавливается определенная классификация закупаемых и расходуемых материальных ценностей. Все материальные ценности, которые необходимы учреждению, делятся на отдельные группы учета. Данный учет оформляется соответствующим документом (ведомость ил акт). Группа классификации закрепляется в учетной политике учреждения.

- Следующим нюансом считается – это определение стоимости материальных ценностей. Существует два варианта – это по цене за единицу товара, либо по средней стоимости товара (п. 108 инструкция, утвержденной приказом Минфина №157н от 01.120.2010г.). Учреждение само выбирает один из способов и соответственно все отражает в учетной политике для правильности заполнения ведомости и итогов списания ТМЦ.

ВАЖНО! Выбранный способ списания материальных ценностей и закрепленный в учетной политике ни в коем случае не меняется в течение отчетного периода.

- Третьим нюансом при списании и оприходовании материальных ценностей является аспект присвоения обозначения и кодировки товара. При формировании номенклатурного справочника (например, программные продукты для компьютера) бухгалтеру надобно выбрать оптимальный вариант наименования.

Например, если приобретается бумага для принтера.

В бухгалтерском учете, если наименование поставить «бумага», которая приобретается по разной цене и у разных производителей, а выдача этой бумаги производится то пачкам, то по листам – наступает время каламбура в бухгалтерии. В случае если в учете заводить каждую покупку партии бумаги по производителю или по поставщику, то также быстро наступит путаница в учете.

В примере ниже предлагается альтернативный вариант в «разбивке» на этапы:

- наименование материальной ценности – «бумага для принтера»;

- характеристика и формат — «пачка» (т. е. и закупается, и расходуется бумага пачками);

- закупочная цена — 158 руб. за «пачку».

Так называемый, «альтернативный вариант» по учету товарно-материальных ценностей закрепляется в учетной политике учреждения, для избежание спорных моментов с проверяющими органами вышестоящих структур.

В заключении

«Ведомость» по списанию материальных ценностей по форме 0504210 действует с 2015 года. Алгоритм заполнения данной формы простой и не представляет никакой сложности, лишь в том случае если правильно ведется учет этих материальных ценностей. В учетной политике учреждения прописаны и закреплены все нюансы (аспекты) учета.

Ведомость выдачи материальных ценностей на нужды учреждения. Образец и бланк 2021 года

Частные организации могут сами разрабатывать и утверждать используемые в работе бланки. Они не обязаны пользоваться установленными образцами. В отличие от них, государственные учреждения работают только с официально утвержденными бланками. Никакие другие использовать им, как правило, не разрешается.

Поэтому при необходимости оформления документа из этой статьи можно бесплатно ведомости на выдачу материальных ценностей и заполнить его. Вид этого бланка утвержден законодательно, а предназначен он для передачи материальных ценностей по хозяйственным, учебным или научным нуждам.

По своей функции он напоминает накладную-требование.

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Форма акта

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году.

Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ. По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата.

Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: «Ошибки при списании материалов в 1С»)

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации.

Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей.

В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах.

Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание.

Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Акт переработки материалов форма С-7

Нередко возникает ситуация, когда на балансе предприятия находятся какие-то конкретные компоненты. Но появляется необходимость изготовить из них определенные материалы.

При этом возникает необходимость составить акт переработки, в котором указываются характеристики полученного материала, отмечается наличие брака и др.

Естественно, подписи в документе проставляются после тщательного осмотра материала и определения четкого количества материалов, предназначенных для переработки.

Образец

Как составить ведомость

- Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

- Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

- Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет.

Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту. Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии.

Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей.

Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

Второй нюанс, который также должен попасть в учетную политику прежде, чем будет применяться на практике, — определение стоимости списания МЦ. Инструкцией Минфина РФ от 01.12.

2010 № 157н для бюджетников предусмотрены всего 2 способа: по цене каждой единицы и по средней стоимости (п. 108 инструкции). Предпочтительный способ следует выбрать, закрепить в учетной политике и применять последовательно из года в год.

Как можно видеть из заполненной ведомости, выбранный способ будет прямо влиять на заполнение ведомости выдачи МЦ и итоговые результаты по ней.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года.

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага.

Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница.

С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.

1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Кто отвечает за заполнение ведомости на выдачу материалов

В большинстве случаев ведомость оборудования и материалов заполняют кладовщики или завхозы. Но при необходимости руководитель учреждения может возложить эту обязанность на любого другого сотрудника. Ф.И.О. и должность ответственного лица должны быть указаны на первой странице ведомости.

Записи в ведомости производятся по каждому получателю ценностей с указанием выдаваемых ТМЦ.

Скачать форму ведомости материалов в конце статьи может каждый посетитель нашего сайта. Документ представлен в открытом доступе.

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия. Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы.

Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя. Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт.

После этого он подается на подпись руководителю организации.

Похожие документы

- Образец. Ведомость потребности строительных машин и расчет затрат на эксплуатацию этих машин по объекту в целом и разделам сметы. Форма № 4-мех

СОДЕРЖАНИЕ

Формы и правила оформления ведомости материалов

ВМ разрабатывают на одном из первых этапов технологической подготовки производства при постановке изделия на производство.

ВМ следует разрабатывать на изделие в целом или на его составные части на основе данных, содержащихся в конструкторской и (или) технологической документации.

Для разработки ВМ следует применять формы 1 и 1а, 2 и 2а, а при распечатке на АЦПУ ЭВМ формы 3 и 3а, рассчитанные на 128 символов.

В целях рационального размещения информации на формах 3 и 3а допускается:

- переносить информацию о количестве деталей на изделие и норме расхода на изделие (графы 18 и 19) со строки с символом П на строку с символом М;

- использовать графу 22 для указания информации по технологическому маршруту, а строку, имеющую служебный символ Ш не применять.

Исходя из состава решаемых задач на этапе подготовки бланков ВМ к размножению или при их распечатке допускается:

- исключать строку, имеющую служебный символ Ш;

- для форм 1 и 1а не заполнять графы 16 и 17;

- для форм 2 и 2а исключать строку, имеющую служебный символ П с переносом граф 18 и 19 на строку с символом С.

Запись информации в ВМ следует производить по разделам в следующем порядке:

Наличие разделов определяется составом изделия.

В разделы «Сборочные единицы», «Детали» и «Комплекты» вносят данные по сборочным единицам (в том числе и по покупным), деталям и комплектам, непосредственно входящих в изделие, а также по комплектам к изделию.

В раздел «Материалы» вносят данные о материалах, указанных в спецификациях сборочных единиц, комплектов, в технических требованиях на чертежах и в технологической документации.

Допускается нормирование вспомогательных материалов производить как на отдельные детали, сборочные единицы, так и на изделие.

Графы форм следует заполнять в соответствии с таблицей 1.

Таблица 1

| Номер графы | Наименование (условное обозначение) графы | Содержание графы |

|---|---|---|

| 1 | — | Обозначение служебного символа и порядковый номер строки. Запись выполняют на уровне одной строки, например М02, П05. Допускается при указании номера строки в пределах от 01 до 09 применять вместо 0 знак ∅, например, М∅2, П∅5 |

| 2 | НПП | Номер по порядку |

| 3 | Обозначение ДСЕ | Обозначение детали или сборочной единицы по конструкторскому документу |

| 4 | Наименование ДСЕ | Наименование детали или сборочной единицы по конструкторскому документу |

| 5 | Наименование, марка | Наименование, сортамент, размер и марка материала, обозначение стандарта, технических условий. Запись выполняют в одну строку с применением разделительного знака «/», например Лист Б-ПН-0-4,0×1000×2000 ГОСТ 19903-74/ВСт2кп 2 ГОСТ 14637-79 |

| 6 | Код | Код материала по классификатору |

| 7 | ЕВ | Код единицы величины (массы, длины, площади и т. п.) детали, заготовки, материала по Классификатору СОЕИ. Допускается указывать единицу измерения величины |

| 8 | МД | Масса детали по конструкторскому документу |

| 9 | ЕН | Единица нормирования, на которую установлена норма расхода материала, например 1, 10, 100 |

| 10 | Н. расх. | Норма расхода материала на деталь |

| 11 | КИМ | Коэффициент использования материала |

| 12 | Код загот. | Код заготовки по классификатору. Допускается указывать вид заготовки (отливки, прокат, поковки и т. п.) |

| 13 | Профиль и размеры | Профиль и размеры исходной заготовки. Допускается профиль не указывать |

| 14 | КД | Количество деталей, изготавливаемых из одной заготовки |

| 15 | МЗ | Масса заготовки |

| 16 | Куда входит | Обозначение сборочной единицы или изделия, куда входит деталь, сборочная единица |

| 17 | КСЕ | Количество деталей одного обозначения, входящих в сборочную единицу. |

Примечание — Допускается не заполнять в случае отсутствия информации о входимости деталей в сборочные единицы

18

КИ

Количество деталей или сборочных единиц одного обозначения, входящих в изделие

19

Н. расх.

Норма расхода материала на изделие

20

Маршрут

Перечень условных обозначений структурных подразделений конкретной организации (предприятия), специализированных по технологическим методам изготовления (ремонта) изделия (составной части изделия), материалов, комплектов в технологической последовательности их участия и в соответствии с выбранным маршрутом.

1. Условное обозначение структурных подразделений следует применять в соответствии с порядком, установленным в отрасли (организации, предприятии).

2. В состав структурного обозначения допускается вводить: номер цеха, номер участка, номер рабочего места. Например,

3. Данные в графе следует указывать через разделительный знак «;»

21, 22

Маршрут

Графы для особых указаний, порядок заполнения которых устанавливается отраслевыми НТД

Размеры граф форм ВСН (ВУН) следует выбирать в соответствии с таблицей 2, исходя из шага печатающих устройств 2,6 мм.

Пример заполнения спецификации

Пример заполнения ведомости ссылочных документов

Пример заполнения ведомости покупных изделий

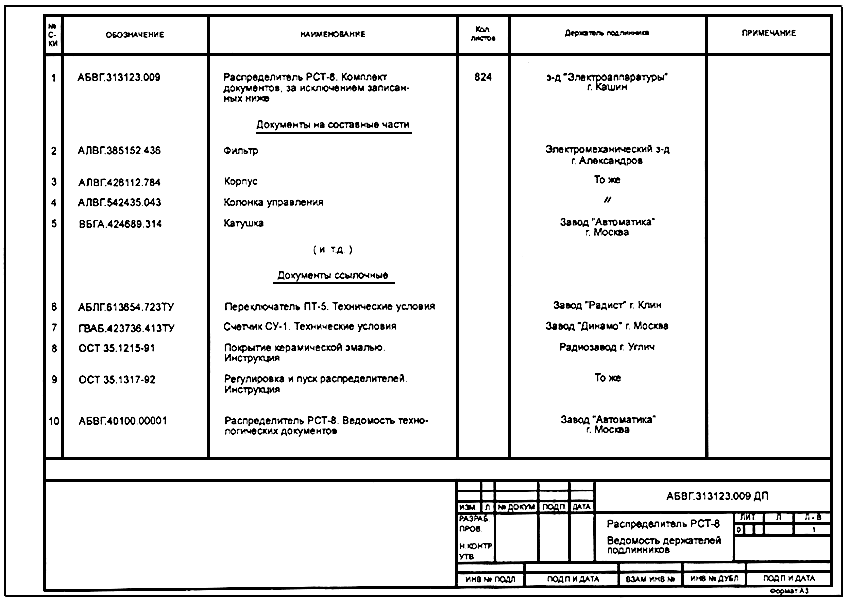

Пример заполнения ведомости держателей подлинников

Пример заполнения ведомости эскизного проекта

Текст документа сверен по:

“Единая система конструкторской документации.

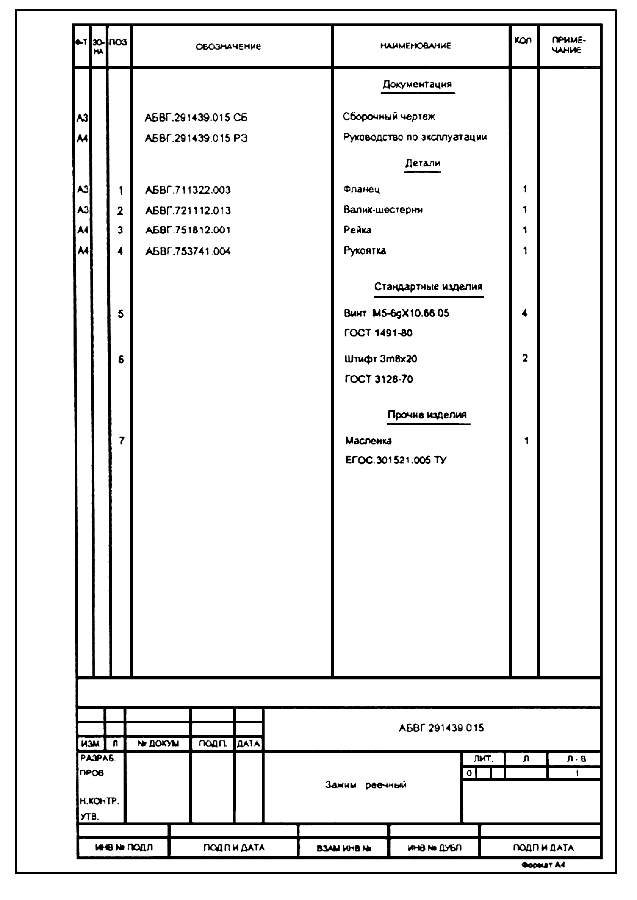

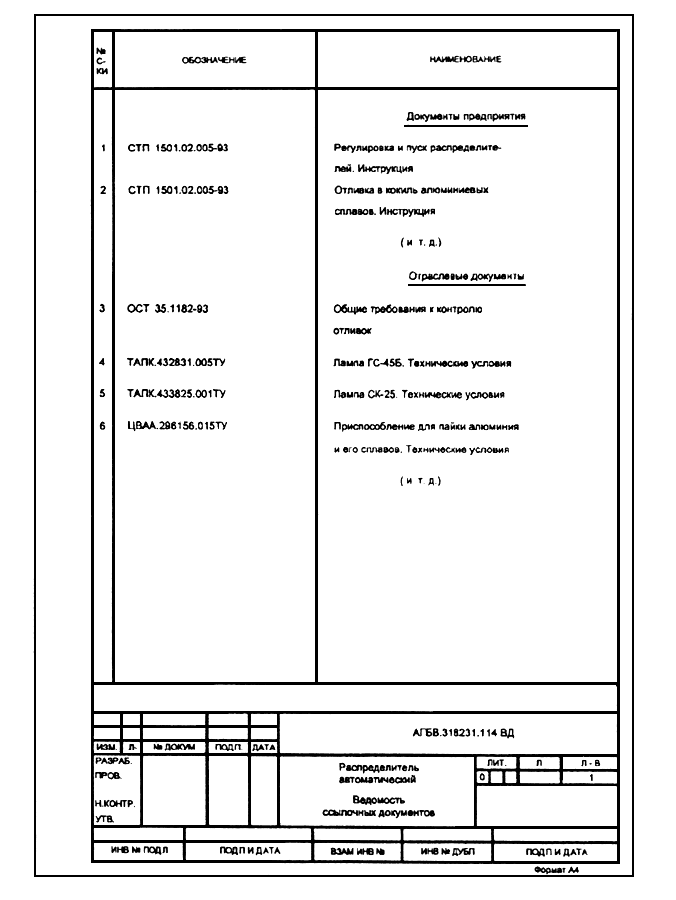

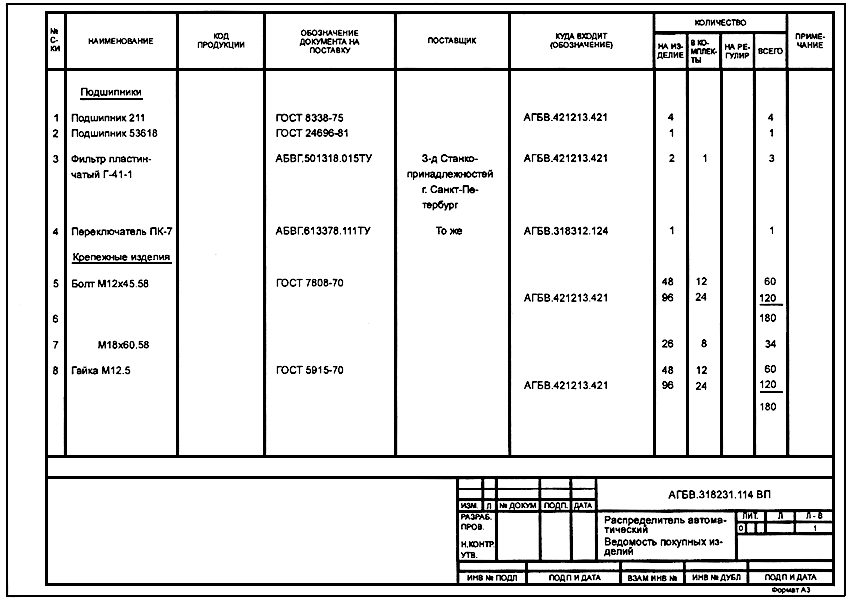

Полной локализации производства на практике практически не бывает. Обязательно необходимо заказывать продукцию сторонних изготовителей для комплектования узлов, блоков, конструкций. Все они вносятся в отдельный перечень — ведомость покупных изделий, который необходимо оформлять согласно ГОСТ 2.106-68 ЕСКД (единой системы конструкторской документации). Законом регулируются нормы и формы заполнения всех пунктов, разделов документа. Стандартом предусмотрена отдельная титульная страница и/или лист утверждения с указанием авторов, их собственноручных подписей, необходимых печатей.

Область применения

Являясь составной частью полного пакета конструкторских документов, ведомость представляет собой перечень изделий, используемых в проекте, которые приобретаются у стороннего производителя. Комплектность определяется конструкторским коллективом с учетом необходимых требований к конечной продукции. К сфере деятельности разработчика относится и оформление. Правильное заполнение по стандартам ГОСТ существенно облегчает работу предприятий. Информация предназначена для отдела снабжения, бухгалтерии, подразделения, занимающегося финансами. Обязательно наличие в ведомости разрешений для применения покупных изделий. Прилагается список экспертиз, испытаний.

Ведомость покупных изделий является одним из основных документов для упрощенного взаимодействия с отделом снабжения, где не требуются чертежи.

В нем имеются ссылки на дополнительную информацию об изделиях, указаны реквизиты и контактные данные производителей, поставляющих необходимые виды электрооборудования и материалов, механизмов, отдельных деталей. Удачным выбором для оформления ведомостей покупных изделий может стать программа Visio (визио) входящая в пакет Office 365 компании Microsoft. Быстрый, эффективный способ сделать визуализацию документа с помощью диаграмм, встроенных трафаретов с исполнениями изделий по ГОСТ 2.113-75.

Несмотря на бурное развитие электроники, появление гаджетов со множеством функций форма бумажной документации, отчетности в промышленной сфере еще долго будет приоритетной. Достоверность подписей, печатей невозможно проверить на электронных носителях, что в некоторых случаях является необходимым условием сотрудничества с поставщиком покупных изделий.

Далеко не каждое производство оборудовано современными электронными устройствами, поэтому работать у станка, на сборочном конвейере приходится используя чертеж, список, ведомость в бумажном виде. Исследователи прогнозируют еще несколько десятилетий активного использования бумажной документации на производстве.

Структура и содержание документа

ГОСТ 2.106-68 регламентирует основные положения при заполнении пакета КД (конструкторских документов). Особое внимание уделяется оформлению ведомостей. Наряду с чертежами они входят как в основной, таки в полный пакет КД. Если ведомость спецификаций содержит перечень всех составных частей изделий, их количества на единицу изделия, то документ покупных изделий указывает характеристики продукции сторонних производителей. Такое разделение полностью оправдано. Работать с документами становится проще. Для составления бухгалтерской отчетности, продуктивной работы отдела снабжения предлагается информация, адаптированная для решения целей каждого подразделения предприятия. Поэтому продукция сторонних производителей входит в ведомость покупных изделий, которая является отдельным документом.

Правилами оформления предписан порядок заполнения стандартных форм 3 и 3а, где указаны поля, графы для внесения данных. Рекомендуется перечень изделий разделять следующим образом — сначала выделять группу деталей по названию, а затем внутри этого подраздела вносить их по алфавитному порядку и цифровым значениям в порядке возрастания. Содержание документа показано на титульном листе. Рекомендуется для обложки использовать более плотную бумагу, чем та, используется непосредственно для ведомостей. Оформляется титульный лист следующим образом:

- наименование;

- к какому виду относится;

- как обозначено изделие на чертежах;

- номер по технической документации;

- код продукции.

Подобная система обозначений облегчает дальнейшую работу. Особенно на крупных предприятиях, где количество проектно-конструкторских документов может составлять тысячи. Образец ведомости покупных изделий есть в пункте 6.4 ГОСТ 2.106-68. Прописывается номер строки, наименование продукции, обозначение документа. Основанием составления перечня становится пункты 5, 5а спецификаций поставки. Дублируются номера документов: стандартов, технических условий, пояснительных записок. Указывается название компании поставщика и его адрес. Для каждого из покупных изделий по ГОСТ 2.106-68 заполняется графа «куда входит». В отдельных случаях допускается эту информацию не вписывать.

Определяется, сколько изделий необходимо на единицу разработанной продукции. В ведомости эти данные расположены в графе «Количество на изделие». При необходимости заполняется графа примечания, где отмечены особые качества, характеристики, единицы измерения и другая информация. В основном дополнительная информация необходима по изделиям зарубежных производителей, где возможно применяются другие стандарты. Коды импортных деталей можно не вписывать в ведомость.

Нюансы заполнения

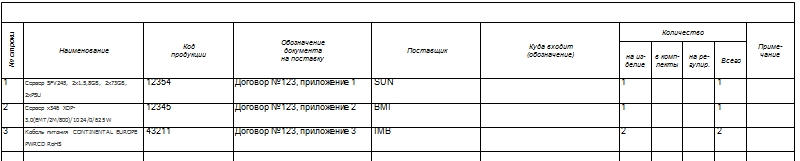

Для того, чтобы иметь основание включать в состав поставки то или иное изделие, конструктор должен представить документальное подтверждение необходимости использования именно этой продукции. Отражается это в разрешениях на применение. Образец ведомости покупных изделий на примере заполнения одной строки по порядку слева направо:

- порядковый номер — 1;

- наименование — Подшипник 53618;

- обозначение документа на поставку — ГОСТ 24696-81;

- куда входит — АГБВ421213.421;

- количество на изделие — 4;

- всего — 4.

Примерное заполнение ЕСКД можно найти на тематических сайтах, поскольку в различных отраслях деятельности имеются нюансы оформления, предъявляются иные требования. При общих правилах стандарт допускает некоторую гибкость в оформлении. Это позволяет оптимизировать процесс составления пакета КД. Используя готовый шаблон, пример заполнения экономится время. Основная информация в документе представлена в табличной форме. Так удобнее находить нужную позицию при поиске изделия.

Особым разделом является список поставщиков. Практика показывает, что необходимо указывать полные реквизиты организации.

Электронная почта, номера телефонов станут помощниками при необходимости оперативно связаться с поставщиком в случае возникновения производственных вопросов. Очень удобным методом заполняют выделенные подгруппы изделий. Разделив перечень всех изделий по категориям, легче становится найти необходимую деталь. Показательные примеры однородных групп выглядят следующим образом. Отдельный документ с названием «Конденсаторы» включает в себя список продукции этого вида, упорядоченный по алфавиту. Если указаны только цифровые значения продукции, то располагают их в порядке возрастания.

Скачать шаблон ведомости покупных изделий

В перечне покупных изделий акцентируется внимание на технических характеристиках продукции, что важно при производстве сложных конструкций, например, в мебельной, станкостроительной промышленности. Кроме того, в документе есть ссылки на дополнительную информацию: указываются номера договоров, оговаривается ответственность сторон при транспортировке, хранении, установке и эксплуатации продукции.

Оформление документа

Общий вид ведомости должен удовлетворять требованиям ГОСТ. Титульный лист документа является фактически оглавлением и так иногда и называется. Затем список разделов продукции, объединенной общими признаками по назначению, конструктивным характеристикам. Использовать для составления документа можно любые подходящие программы, от встроенных системных пакетов до продуктов сторонних разработчиков. Оформление допускает свободу в выборе шрифтов, размеров, но при этом важно строго соблюдать структуру документа и правила заполнения всех граф по нормам ЕСКД.

Общие правила, стандарты оформления ведомостей покупных изделий делают возможным понимание специалистами из разных областей деятельности общих целей и задач. Самыми строгими нормами отличаются пакеты КД для Министерства обороны, где даже для импортных деталей прописана необходимость указания всех характеристик, ссылки и номера всех договоров на поставку покупных изделий. Для большинства же конструкторских, проектных, производственных организаций требования не столь жестки.

Существенно облегчает работу использование унифицированных шаблонов. Достаточно скачать в нужном формате образец. Важно, чтобы в используемой программе была возможность редактирования содержимого.

Шаблон чаще всего делается в приложениях стандартного пакета Microsoft Office. Ведомость покупных изделий относится к категории текстовых документов, поэтому использовать можно любой редактор.

Иное дело с графикой. Такие конструкторские документы выполняются в специальных программах. Графические редакторы требуют специальных знаний и навыков работы с ними. Кроме того, грамотные чертежи выполняются квалифицированными специалистами, прошедшими обучение и имеющими соответствующие документы. Текстовые проектно-конструкторские документы делаются на стандартном компьютере базовой комплектации. Достаточно иметь перед глазами ГОСТ 2.106-68 и владеть элементарными навыками пользования ПК.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ведомость покупных изделий оформляется конструктором при формировании какого-либо изделия на основе покупных элементов. Она нужна для ускорения взаимодействия с отделом снабжения. Снабженцу можно будет закупить все необходимое для производства чего-либо списком, без необходимости разбора в деталях чертежей, счета и пр.

Особенно это актуально при изготовлении мебели, техники, станков и других сложных изделий, требующих для изготовления большого количества приобретаемых деталей с разными наименованиями. Конструкторская документация этого вида всегда остается востребованной.

Законодательная база

Нормы заполнения этого документа регулируются ГОСТ 2.106-68. В нем указаны эти формы 3 и 3а с перечислением полей и данных, которые должны в нем присутствовать.

Причем рекомендуется группировать детали по их названию, а внутри этой группы придерживаться алфавитного порядка. Если это цифровые обозначения, то в списке детали следует располагать в порядке возрастания их размеров.

Так, например, внутри группы «Кабели» будут сначала ВВГПШ 123, затем ВВГПШ 223, потом ВДРП 123 и т.д.

Обложка

Внешняя часть ведомости обычно выполняется из плотной бумаги, на которой печатаются или записываются основополагающие данные об изделии, его номере, наименовании объекта, к какому виду он относится, есть ли сокращение. Также обязательно здесь указывается его обозначение на чертежах, номера согласно технической документации.

Меры для удобства использования

Во избежание путаницы в ведомости покупных изделий предусмотрено даже формирование оглавления. Оно заполняется в тех же графах таблицы, только название раздела помещается в строку «Наименование», а страница, на которой можно найти данные об этом предмете, заносится в столбец «Документы о поставке». Такое своеобразное содержание всегда помещается на титульный лист ведомости и сильно упрощает работу на крупных предприятиях.

Внимание! Если поставки частей того или иного оборудования осуществляются из-за рубежа и имеют другие обозначения и названия, в том числе на других языках, то обязательно их указание.

В качестве дополнения к описанной информации можно в этой же строке описать аналогичные элементы, выпускаемые в России. Но это делать необязательно.

Нюансы заполнения

После титульного листа и «оглавления» в ведомости идет табличная часть, призванная отразить основные данные о необходимых закупках. Именно с ней будут иметь дело менеджеры, снабженцы и другие сотрудники, не имеющие дело с чертежами, но от которых напрямую зависит качество поставок.

В таблице обычно бывает множество строк, каждая из которых должна содержать информацию:

- Название отдельного элемента. Буквенное обозначение подчеркивается. Если встречаются детали разных размеров, но с одним названием, то можно их прописать в одной и той же строке. Недопустимо такое действие с названиями, состоящими из одной буквы или цифровыми штампами.

- Обозначение документа на поставку. Строки этого столбца при необходимости можно объединить и прописать название документа один раз, если все поставляется по одному и тому же договору.

- Поставщики. Если поставщик всегда один и тот же, то его упоминают только вначале, оставляя этот столбец пустым. Но если речь идет о мелких компаниях-посредниках, то их названия и контактные данные должны быть для снабженцев или менеджеров под рукой в любой момент.

- Количество элементов, которое потребуется для одного изделия.

- Количество элементов для изделия в его полной комплектации, включая запасные части, монтажные, те, которые входят в состав упаковки, инструмент и пр. Причем интересно, что эта графа остается пустой, если заполняют строку на комплектацию запасных частей в качестве набора. Они считаются, в этом случае, отдельным изделием.

- Какая часть элементов уходит на регулировку. Например, «0,1» в этой графе означает, что каждая десятая деталь предназначена для корректировки данных об остальных, на испытания и пр.

- Сколько всего требуется изделий для изготовления, испытаний и включения в запасные наборы.

- Дополнительные данные о товаре: единицах измерения, характерных особенностях, специфике использования и пр.

Если составные части изделия сложны и имеют собственные ведомости покупных изделий, то обязательна ссылка на эти документы. В конце каждой из страниц и отдельно в конце ведомости располагается небольшая таблица. Она содержит в себе данные о количестве страниц, частично дублирует информацию с обложки.

Но главная ее функция – подписи всех причастных к формированию, проверке и изготовлению продукции лиц. Здесь есть место под подпись исполнителя, конструктора, разработчика, проверяющего и руководителя.

Бухгалтерская деятельность

В левой нижней части каждого листа ведомости вертикально располагается специальная колонка. Она предназначена для заполнения в бухгалтерии и служит инструментом ориентирования между уже заполненными ведомостями покупных изделий. Каждому из уже заполненных документов присваивается инвентарный номер. Он проставляется на всех страницах. Здесь же указывается дата заполнения и подпись материально ответственного лица за поставку тех или иных частей. Обычно это бывает менеджер по поставкам.

Заключение

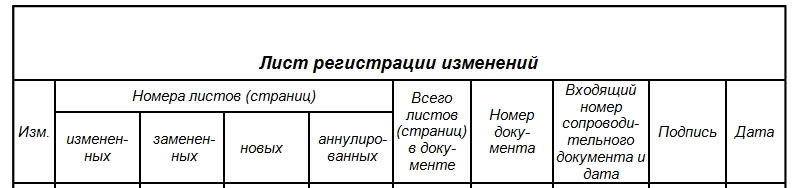

В конце ведомости покупных изделий, согласно требованиям ГОСТ, должен содержаться лист регистрации изменений.

Важно! Если меняются сами используемые детали, их наименование, количество или поставщик и информация об этих изменениях вносится в документ, то лист регистрации изменений заполняется соответствующим образом.

Также в этом листе указывается сопроводительная документация, которая прилагается к ведомости. Чаще всего это несколько приложений из договора на поставку, товарные накладные и пр. Словом, то, с чем вместе снабженец предоставляет ведомость в бухгалтерию.

РД 50-34.698-90. Автоматизированные системы. Требования к содержанию документов: .

УКАЗАНИЯ ГОСТ:

Настоящие методические указания распространяются на автоматизированные системы (АС), используемые в различных сферах деятельности (управление, исследование, проектирование и т. п.), включая их сочетание, и устанавливают требования к содержанию документов, разрабатываемых при создании АС.

Ведомость оборудования и материалов

УКАЗАНИЯ ГОСТ:

Ведомость должна содержать сведения, необходимые для составления смет на приобретение и монтаж средств технического обеспечения системы, соответствовать утвержденным в установленном порядке требованиям по составлению заказных спецификаций и ведомостей к проектам АС.

Ведомость состоит из разделов, которые располагают в следующей последовательности:

• собственное оборудование;

• стандартные изделия;

• материалы.

Наличие тех или иных разделов определяется составом оборудования. Наименование каждого раздела указывают в виде заголовка в графе “Наименование” и подчеркивают.

В разделе «Собственное оборудование» записывают технические средства, изготовленные разработчиком АС (при наличии).

В разделе «Стандартные изделия» записывают все изделия, примененные по стандартам:

• межгосударственным;

• государственным;

• отраслевым;

• предприятий (для вспомогательного производства, инициативных разработок или если их применение установлено договором на разработку изделия).

В разделе «Материалы» записывают все материалы, непосредственно входящие в специфицируемое изделие собственного производства.

Материалы рекомендуется записывать по видам в следующей последовательности:

• металлы черные;

• металлы магнитоэлектрические и ферромагнитные;

• металлы цветные, благородные и редкие;

• кабели, провода и шнуры;

• пластмассы и пресс-материалы;

• бумажные и текстильные материалы;

• лесоматериалы;

• резиновые и кожевенные материалы;

• минеральные, керамические и стеклянные материалы;

• лаки, краски, нефтепродукты и химикаты;

• прочие материалы.

В графе «Обозначение» указывают:

• в разделе «Собственное оборудование» — обозначение основных конструкторских документов на записываемые в эти разделы изделия;

• В разделах «Стандартные изделия», и «Материалы» графу «Обозначение» не заполняют. Если для изготовления стандартного изделия выпущена конструкторская документация, в графе «Обозначение» указывают обозначение выпущенного основного конструкторского документа.

В графе «Наименование»” указывают:

• в разделах «Собственное оборудование» — наименования изделий в соответствии с основной надписью на основных конструкторских документах этих изделий и основные технические характеристики изделия;

• в разделе «Стандартные изделия» — наименования и обозначения изделий в соответствии со стандартами на эти изделия основные технические характеристики изделий;

• в разделе «Материалы» — обозначения материалов, установленные в стандартах или технических условиях на эти материалы.

В графе «Изготовитель» указывают наименование производителя изделия/материала. Если производителем является иностранная компания, указывают также страну производителя.

В графе «Количество» указывают количество изделий, необходимых для функционирования АС «Новая». В разделе “Материалы” — общее количество материалов на одно специфицируемое изделие с указанием единиц измерения. Допускается единицы измерения записывать в графе “Примечание” в непосредственной близости от графы «Количество».