Подотчетные лица — кто они?

Подотчетные лица — это работники, которым выданы денежные средства для оплаты товаров, работ и услуг в интересах компании (пп. 6.3 п. 6 указания «О порядке ведения кассовых операций юридическими лицами…» № 3210-У).

Подотчетными лицами могут быть любые сотрудники компании, в том числе:

- генеральный директор;

- работники-иностранцы, не являющиеся валютными резидентами РФ, поскольку при передаче под отчет не происходит использование денежных средств в качестве средства платежа;

- работники, имеющие задолженность по ранее полученной под отчет сумме, поскольку требование полного погашения задолженности отсутствует в указании № 3210-У.

Выдать подотчетные денежные средства физлицу, не являющемуся работником компании, по общему правилу нельзя. Исключение составляют физические лица, с которыми у организации заключен гражданско-правовой договор, например, подрядчики, исполнители (письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859).

Расчеты с подотчетными лицами

Расчеты с подотчетным лицом происходят в следующем порядке.

1. Оформляют заявление или приказ на выдачу денег. Как правильно составить эти документы, мы расскажем ниже.

2. Выдают деньги. Это могут быть наличные средства из кассы предприятия или безналичные, перечисляемые на карту сотрудника или корпоративную карту. При перечислении подотчета на карту в приказе или заявлении о выдаче денег надо указать ее реквизиты, а в назначении платежа платежного поручения — что средства перечислены под отчет. Например, «аванс на командировочные расходы», «под отчет на хозяйственные нужды». Код вида дохода не указывают. Наличные в под отчет выдают по расходному кассовому ордеру (п. 6.3 указания № 3210-У, письмо ЦБ от 10.07.2020 № 45-1-2-ОЭ/10700).

3. Утверждают авансовый отчет. В нем подотчетное лицо должно заполнить графы 1–6 оборотной стороны, в которых следует указать:

- в графе 1 — номера документов (расходов) по порядку;

- в графах 2–4 — даты, номера и наименования документов, подтверждающих расход (квитанции, транспортные документы, чеки ККТ, товарные чеки и др.), либо наименование расхода (например, суточные);

- в графах 5–6 — суммы расходов, указанные в представленных первичных документах, в рублях или иностранной валюте.

Подотчетник должен подписать авансовый отчет на оборотной стороне и привести расшифровку подписи. А также пронумеровать подтверждающие документы в том порядке, в котором они записаны в графах 1–6 оборотной стороны авансового отчета, и приложить их к отчету.

После получения отчета бухгалтер должен проверить:

- целевое расходование денежных средств;

- наличие указанных в отчете оправдательных документов, подтверждающих расходы;

- правильность оформления оправдательных документов;

- правильность подсчета указанных в отчете сумм.

При отсутствии бухгалтера (главного бухгалтера) авансовые отчеты проверяет руководитель (пп. 6.3 п. 6 указания № 3210-У).

После проверки авансового отчета бухгалтер заполняет свою часть отчета: на оборотной стороне по строкам, заполненным подотчетным лицом, в графах 7–9 проставляет суммы расходов, принятые к учету, и номера счетов (субсчетов), которые дебетуются на эти суммы.

На лицевой стороне проставляют:

- номер авансового отчета (указывают при принятии отчета у подотчетного лица одновременно с заполнением расписки);

- остаток или перерасход предыдущего аванса;

- сумму полученного подотчетным лицом аванса. Деньги, выданные из кассы и перечисленные на платежную карту, необходимо прописать в разных строках;

- сумму израсходованных подотчетным лицом средств, равную сумме, которая указана по строке «Итого» в графах 7 и 8 авансового отчета;

- сумму остатка или перерасхода подотчетных средств (с учетом остатка (перерасхода) по предыдущему авансу);

- бухгалтерские записи. Номера дебета счетов (субсчетов) должны соответствовать номерам счетов (субсчетов), которые указаны в графе 9 оборотной стороны авансового отчета;

- в строке «Приложение _____ документов на _____ листах» — количество документов и листов, на которых оформлены эти документы;

- сумму отчета к утверждению (прописью и цифрами).

Заполненный и проверенный отчет подписывает бухгалтер или главный бухгалтер (при их отсутствии — руководитель). Авансовый отчет утверждает руководитель (пп. 6.3 п. 6 указания № 3210-У). Срок утверждения авансового отчета законодательно не регламентирован.

Его устанавливает генеральный директор компании. Такой срок закрепляют внутренними документами (например, отдельным приказом, положением о выдаче денег под отчет или инструкцией (приказом) по порядку расчетов с подотчетными лицами).

Дату утверждения авансового отчета, а также утверждаемую сумму руководитель указывает в шапке отчета и заверяет подписью.

4. Проводят окончательный расчет с подотчетным лицом. Если из утвержденного авансового отчета следует, что работник потратил больше, чем получил в качестве аванса, то компания должна возместить ему перерасход по авансовому отчету.

Окончательный расчет по авансовому отчету, по которому образовался перерасход, нужно провести после утверждения отчета в срок, установленный руководителем (пп. 6.3 п. 6 указания № 3210-У). Такой срок закрепляют внутренними документами.

Расчет наличными деньгами оформляют расходным кассовым ордером (п. 6 указания № 3210-У). В строке «Основание» нужно прописать:

«Перерасход по авансовому отчету от ________ № ____.

На основании РКО вносится запись в кассовую книгу (пп. 4.6 п. 4 указания № 3210-У).

Возместить подотчетнику сумму перерасхода по авансовому отчету можно и в безналичном порядке, перечислив деньги на его карту. В платежном поручении в строке «Назначение платежа» нужно указать «Возмещение перерасхода по авансовому отчету от ________ № ____».

Факт возмещения перерасхода отражается в авансовом отчете. В нем проставляют сумму выплаты, номер и дату РКО (платежного поручения). Такую запись может заверить как кассир, выдавший наличные деньги, так и бухгалтер, ответственный за оформление авансового отчета.

Если из утвержденного авансового отчета следует, что у сотрудника остался неизрасходованный остаток подотчетной суммы, то его необходимо вернуть.

Остаток можно внести в кассу компании наличными. В этом случае операцию оформляют приходным кассовым ордером и записью в кассовой книге в общеустановленном порядке. Подотчетному лицу нужно выдать квитанцию к приходному кассовому ордеру в подтверждение получения от него денег (пп. 5.1 п. 5 указания № 3210-У).

Если же остаток подотчетной суммы возвращается с банковской карты подотчетного лица на расчетный счет компании, то рекомендуем подотчетнику указать назначение платежа — «Возврат подотчетной суммы». Факт возврата остатка фиксируется в авансовом отчете. В нем проставляются сумма возвращенного остатка, а также реквизиты перевода (приходного кассового ордера).

Положение о расчетах с подотчетными лицами

Обязанность разрабатывать положение о расчетах с подотчетными лицами законодательно не закреплена. Однако его наличие позволяет установить общие правила о выдаче и расходованию подотчетных сумм. Положение — это локальный нормативный акт, поэтому его нужно утвердить приказом руководителя.

В положение целесообразно включить:

- срок подачи заявления на выдачу подотчетных сумм;

- срок рассмотрения заявления руководителем (иным уполномоченным должностным лицом);

- предельные сроки, на которые выдаются денежные средства. Можно установить различные сроки в зависимости от целей расходования средств (на хознужды, закупку материалов и так далее);

- срок для проверки авансового отчета бухгалтерией (пп. 6.3 п. 6 указания № 3210-У);

- срок для утверждения авансового отчета руководителем (пп. 6.3 п. 6 указания № 3210-У);

- срок для окончательного расчета (пп. 6.3 п. 6 указания № 3210-У);

- срок для отчета по суммам, выдаваемым в безналичной форме (за исключением средств на командировочные расходы, отчет по которым надо представлять в течение трех рабочих дней срок (п. 26 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749);

- другие сведения и правила, которые организация сочтет полезными (например, перечень документов, подтверждающих те или иные расходы).

В качестве приложений к положению можно утвердить формы используемых документов (например, форму заявления о выдаче денег под отчет).

Заявление на выдачу средств под отчет

Для получения денег под отчет сотрудник может написать заявление. В нем необходимо прописать:

- требуемую сумму;

- для чего нужны деньги, например, на покупку канцтоваров, командировочные расходы и так далее;

- срок, на который выдаются средства, если он не установлен внутренним документом организации или распоряжением руководителя;

- дату составления.

Если подотчетные средства перечисляются на банковскую карту подотчетного лица, то в заявлении должны быть приведены реквизиты карты (письмо Минфина от 25.08.2014 № 03-11-11/42288).

Заявление подписывает работник. А руководитель проставляет свою визу, например: «Выдать».

Приказ о выдаче подотчетных сумм

Можно не требовать от работника заявление на выдачу средств под отчет, а оформлять (пп. 6.3 п. 6 указания № 3210-У):

- отдельный приказ руководителя на каждую выдачу наличных денег под отчет каждому работнику;

- один общий приказ на несколько выдач. Причем один документ может быть составлен на нескольких подотчетников.

Приказ (иной распорядительный документ) составляют в произвольной форме. В нем указывают:

- фамилию, имя и отчество лица (лиц), которому выдаются деньги под отчет;

- выдаваемую сумму;

- срок, на который выдаются деньги;

- на что нужно израсходовать деньги;

- реквизиты банковской карты подотчетного лица, если производится безналичный расчет.

Бухгалтерский учет расчетов с подотчетными лицами

Расчеты с подотчетными лицами отражают на счете 71:

- записи по дебету — выдача денежных средств под отчет и возмещение перерасхода по авансовому отчету;

- записи по кредиту — расходование подотчетной суммы и возврат остатка неиспользованных средств.

При выдаче денежных средств работнику под отчет у компании не возникает расхода, поскольку не происходит уменьшение экономических выгод в смысле п. 2 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Выданные средства учитывают как дебиторскую задолженность работника по подотчетным суммам (п. 16 ПБУ 10/99).

Дебиторскую задолженность подотчетного лица списывают на основании первичного документа — авансового отчета.

Его составляют на основе кассовых и товарных чеков, билетов и других документов, которые подтверждают расходы подотчетника. В них содержится информация о понесенных расходах. Эти документы и являются оправдательными, на основании которых составлен первичный документ.

Если же оправдательные документы содержат все обязательные реквизиты первичного учетного документа, установленные ч. 2 ст. 9 Закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ, то их можно использовать в качестве первичных документов.

Проводки при выдаче средств под отчет

Выданные подотчетному лицу наличные денежные средства отражаются следующей бухгалтерской записью.

|

Операция |

Дебет |

Кредит |

|

Отражена выдача денежных средств под отчет из кассы |

71 |

50-1 |

Если у подотчетного лица остались денежные средства, то в случае их возврата, используют следующую проводку.

|

Операция |

Дебет |

Кредит |

|

Возвращен в кассу неизрасходованный остаток подотчетной суммы |

50-1 |

71 |

Если подотчетнику не хватило полученных средств и он израсходовал свои, то при возмещении трат используют такую бухгалтерскую запись.

|

Операция |

Дебет |

Кредит |

|

Выплачен перерасход по авансовому отчету из кассы |

71 |

50-1 |

Проводки при учете расходов по авансовому расчету

При учете расходов используют следующие поводки.

|

Операция |

Дебет |

Кредит |

|

Признаны расходом суточные за время нахождения в командировке (расходы на такси в месте командировки, затраты на услуги почты и др.) |

20 |

71 |

|

Отражена оплата подотчетным лицом материалов |

60 |

71 |

|

Оприходованы материалы |

10 |

60 |

|

Отражена оплата поставщику через подотчетное лицо |

60 |

71 |

|

Оприходованы товары (иные ценности) |

41 (08) |

60 |

Проводки при перечислении подотчетных средств на карту

Если расчеты с подотчетным лицом проводятся с использованием банковской карты, то проводки будут следующими.

|

Операция |

Дебет |

Кредит |

|

Отражено перечисление денежных средств под отчет на банковскую карту работника |

71 |

51 |

|

Неизрасходованный остаток подотчетной суммы перечислен с банковской карты подотчетного лица на расчетный счет организации |

51 |

71 |

|

Перерасход по авансовому отчету перечислен на банковскую карту подотчетного лица |

71 |

51 |

Инвентаризация расчетов с подотчетными лицами

Инвентаризацию расчетов с подотчетными лицами проводят ежегодно в рамках годовой инвентаризации.

Существуют и другие случаи, когда инвентаризация расчетов обязательна, например, при реорганизации организации (ч. 3 ст. 11 закона № 402-ФЗ, п. 27 положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина от 29.07.1998 № 34н).

Дополнительно можно провести инвентаризацию расчетов с подотчетными лицами в любое время. Конкретные сроки проведения проверки определяет руководитель.

При инвентаризации расчетов с подотчетными лицами нужно проверить по каждому из них (п. 3.47 методических указаний по инвентаризации, утвержденных приказом Минфина от 13.06.1995 № 49):

- суммы выданных авансов согласно приказам руководителя или заявлениям работников;

- даты их выдачи и целевое назначение;

- отчеты по выданным авансам и наличие к ним первичных документов, подтверждающих расходование полученных сумм;

- соответствие авансовых отчетов целевому назначению полученных денежных средств.

Также нужно проверить соблюдение подотчетным лицом сроков предоставления авансовых отчетов и возврата неизрасходованных сумм. Если на дату проведения инвентаризации за работником числится задолженность по подотчетным суммам, необходимо убедиться, что срок их возврата не истек.

Результаты проведенной инвентаризации оформляют актом инвентаризации (п. 2.5 методических указаний). Можно использовать унифицированную форму № ИНВ-17 либо разработать форму акта самостоятельно.

В акт заносят выявленные по каждому работнику суммы дебиторской и кредиторской задолженности, а также суммы задолженности с истекшими сроками исковой давности и другие долги, нереальные для взыскания (п. 2.6 методических указаний).

Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передают в бухгалтерию, второй — остается в комиссии.

При применении унифицированной формы № ИНВ-17 предварительно нужно составить справку, содержащую информацию о дате и основании возникновения задолженности.

Применяемые формы документов необходимо утвердить в учетной политике (п. 4 ПБУ 1/2008).

Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У. Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

ВАЖНО! До 2017 года прежде чем выдать в подотчет новую сумму, следовало проверить, что данное подотчетное лицо отчиталось за все ранее выданные суммы. В 2020 – 2023 годах данное требование не действует.

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе бесплатно.

Первичные документы по учету расчетов с подотчетными лицами в 2023 году

Для расчетов с подотчетными лицами должен быть составлен и утвержден руководителем приказ.

Как составить подобного рода приказ, см. в материале «Составляем приказ о подотчетных лицах — образец 2023».

В учетной политике организации, в локальных нормативных актах по расчетам с подотчетными лицами должны быть отмечены все способы выдачи под отчет, применяемые в организации. На каждую выданную в подотчет сумму должно быть получено заявление от работника или письменное распоряжение руководителя. В документе обязательно должен быть указан срок, на который выданы данные суммы. Если отчетные сроки нарушаются подотчетным лицом, начисляется НДФЛ и страхвзносы.

Узнать, какие сроки по подотчетным средствам установлены законодательно, чем грозит несоблюдение этих сроков, можно в статье «Существует ли максимальный срок выдачи денег в подотчет?».

В зависимости от того, выданы эти средства из кассы или перечислены на карту, должен быть оформлен РКО или отправлена в банк платежка, что подтверждено банковской выпиской.

Для отчета по подотчетным суммам используется унифицированная форма АО-1.

Скачать бланк отчета и посмотреть образец заполнения можно в статье «Образец заполнения авансового отчета в 2022 – 2023 годах».

В авансовом отчете указываются все расходы, понесенные работником. Они должны быть экономически обоснованы и документально подтверждены. Если денежные средства были выданы на командировку, то к отчету прикладываются первичные документы, подтверждающие расходы: билеты, чеки или квитанции, подтверждающие проживание, с указанием конкретных сумм. При приобретении ТМЦ в качестве подтверждающих документов могут быть кассовый и товарный чек, товарная накладная и счет-фактура. Эти документы должны быть правильно заполнены. На кассовом чеке должны присутствовать: наименование продавца, ИНН, заводской номер контрольно-кассовой техники, дата, время и стоимость покупки. Товарный чек должен содержать следующую информацию: порядковый номер, дату покупки, а также наименование организации, которая выдала документ.

К авансовому отчету необходимо приложить подтверждение того, что материалы были оприходованы на склад, – таковым является приходный ордер (форма М-4).

Реквизиты, на которые надо обратить внимание, принимая счет-фактуру, см. в статье «Какие обязательные реквизиты у счета-фактуры».

Все документы должны быть подписаны уполномоченными должностными лицами с расшифровкой подписи.

Не потраченные работником суммы возвращаются в кассу организации по приходно-кассовому ордеру. Если возврат денег происходит безналичным расчетом, сотруднику следует отметить в платежном документе, что это именно возврат подотчетных сумм. Если это не было указано, следует попросить работника написать пояснительную записку.

В документальном оформлении расчетов с подотчетными лицами можно выделить ряд основных ошибок:

- Расходы приняты и возмещены сотруднику, а оправдательные документы неверно заполнены или отсутствуют.

- Сотрудником приобретены ТМЦ от имени организации по доверенности, при этом стоимость договора их приобретения превышает 100 000 руб. Следует помнить, что по указанию ЦБ РФ именно эта сумма составляет предельный размер расчетов наличными деньгами для юридических лиц и предпринимателей в рамках одного договора.

- Денежные средства выданы без заявления работника.

- Нарушен срок предоставления авансового отчета, есть ошибки в его оформлении.

- Внесены исправления в расходные или приходные кассовые документы, что недопустимо.

Итоги

В учетной политике организации, в локальных нормативных актах (если такие используются) должен быть утвержден порядок взаиморасчетов с подотчетными лицами. Это порядок сопровождается оформлением ряда документов, к которым надо внимательно относиться, чтобы:

- подотчетные суммы воспринимались налоговыми органами таковыми, а не трактовались как налогооблагаемый доход сотрудника;

- затраты не были исключены контролерами из расходов для расчета налоговой базы по прибыли;

- организацию не оштрафовали за нарушение кассовой дисциплины.

Добавить в «Нужное»

Все о правилах заполнения авансового отчета

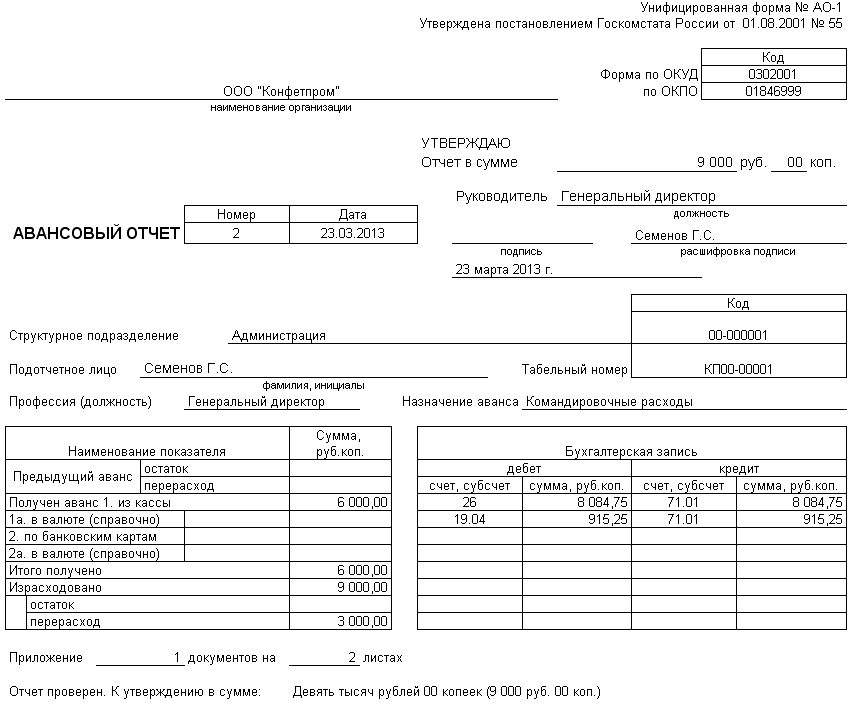

Авансовый отчет – это документ, который используется для учета денег, выданных организацией подотчетным лицам на различные хозяйственные нужды (Указания, утв. Постановлением Госкомстата от 01.08.2001 № 55). Как правило, деньги выдаются подотчет на командировки, на представительские расходы, на приобретение для организации товаров (работ, услуг).

Сразу скажем, что подотчетное лицо – не обязательно сотрудник организации. Это любой человек, которому выданы деньги для оплаты товаров, работ, услуг в интересах организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть подотчетником может быть и физлицо, с которым заключен гражданско-правовой договор, например исполнитель по договору выполнения работ (Письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859).

Скачать Приказ о подотчетных лицах вы можете в разделе «Формы» на нашем сайте.

Форма авансового отчета — скачать

Форма авансового отчета (форма № АО-1) утверждена давным-давно Постановлением Госкомстата от 01.08.2001 № 55.

Вместе с тем, с 2013 г. разрешено применять не только унифицированные формы первичной учетной документации, но и самостоятельно разработанные формы первички. Это относится и к авансовому отчету (Информация Минфина России № ПЗ-10/2012). Поэтому если организации удобнее сократить авансовый отчет или наоборот дополнить его какие-либо строками/графами это можно сделать. Важно лишь следить за тем, чтобы:

- в авансовом отчете присутствовали все необходимые реквизиты первичного документа (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ);

- форма самостоятельно разработанного авансового отчета была утверждена приказом руководителя или как приложение к учетной политике организации.

Как оформляет авансовый отчет подотчетное лицо

Подотчетное лицо заполняет авансовый отчет в 1-м экземпляре. Удобный вариант – подготовить простой и понятный образец заполнения авансового отчета и выдавать его подотчетникам, чтобы те не наделали ошибок.

Можно предоставить подотчетнику пустую форму авансового отчета на бумаге и тот заполнит его от руки. А можно заполнять авансовый отчет на компьютере, а потом распечатать. Если у подотчетника есть электронная подпись, то он может составить электронный документ, подписав его ЭП.

К авансовому отчету подотчетник прикладывает все подтверждающие документы (накладные, чеки, билеты, акты и т.д.). Чеки ККТ должны содержать QR-код (Письмо Минфина от 05.03.2021 № 03-03-07/15819). Если подотчетнику был выслан электронный чек на электронную почту, то чек надо распечатать и приложить к авансовому отчету. Если подотчетное лицо оплачивало расходы со своей банковской карты, то дополнительно нужно приложить к авансовому отчету выписку банка, подтверждающую оплату.

На оборотной стороне авансового отчета подотчетное лицо заполняет графы 1 — 6:

- перечень документов, подтверждающих произведенные расходы (кассовые чеки, квитанции, транспортные документы, товарные чеки и другие оправдательные документы);

- суммы затрат по этим документам.

Далее подотчетнику нужно подписать авансовый отчет на оборотной стороне и поставить расшифровку подписи.

Следующим шагом подотчетник нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете. Это удобно, чтобы потом бухгалтерия смогла сверить наличие и полноту приложенных к авансовому отчету документов.

После того, как авансовый отчет будет передан в бухгалтерию, подотчетнику должны выдать расписку о принятии к проверке авансового отчета (отрезная часть авансового отчета).

Отметим, что традиционно авансовый отчет используется в ситуации, когда человеку был выдан аванс и он должен отчитаться о потраченных средствах. А вот если человек сначала купил что-либо для организации на собственные средства, а потом просит их возместить (ст. 164 ТК РФ), то составление авансового отчета необязательно. Подотчетник может написать заявление о возмещении расходов и приложить к нему документы, подтверждающие траты (см. образец такого заявления). Но на практике и в этой ситуации удобнее отчитаться о тратах с помощью авансового отчета.

Дальнейшее заполнение авансового отчета бухгалтером

Бухгалтер проверяет правильность заполнения авансового отчета, сверяет указанные в авансовом отчете данные с приложенными подтверждающими документами, проверяет целевое расходование средств, пересчитывает итоговые суммы. Далее бухгалтер заполняет недостающие строки и графы на лицевой стороне авансового отчета:

- номер авансового отчета. Кстати, какая-либо регистрация авансовых счетов не предусмотрена, но это можно делать для удобства;

- в строке «Назначение аванса» нужно указать, на что был выдан аванс, например: командировочные расходы, хозяйственные расходы, канцелярия;

- в таблице о полученных и израсходованных суммах указываются нужные суммы, например:

| Наименование показателя | Сумма, руб.коп. | |

|---|---|---|

| Предыдущий аванс | остаток | |

| перерасход | ||

| Получен аванс 1. из кассы | 5 000 | |

| 1а. в валюте (справочно) | ||

| 2. на карту работника | 4 000 | |

| Итого получено | 9 000 | |

| Израсходовано | 8 200 | |

| Остаток | 800 | |

| Перерасход |

На лицевой стороне в таблице «Бухгалтерская запись» указываются номера дебета счетов (субсчетов), соответствующие аналогичным записям в графе 9 оборотной стороны авансового отчета.

Под таблицами на лицевой стороне заполняются строки, в которых указываются количество документов и листов, приложенных к авансовому отчету, а также сумма отчета к утверждению руководителем, причем цифрами и прописью.

Напомним, деньги можно выдать подотчет наличными из кассы, а можно перечислить на банковскую карту сотрудника, в том числе на зарплатную карту (Письмо Минфина от 21.07.2017 № 09-01-07/46781). При перечислении денег на карту в поле платёжки «Назначение платежа» нужно указать: Выдача денег под отчет на такие-то нужды.

При выдаче подотчетнику наличных денег соблюдать лимит расчетов наличными не надо. А вот когда подотчетник рассчитывается наличными от лица организации, он должен соблюдать лимит расчетов наличными – 100 000 руб. по одному договору (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

На оборотной стороне авансового отчета бухгалтер указывает суммы расходов, принятые к учету – это графы 7 и 8. И указывает счета бухучета, которые дебетуются на эти суммы – графа 9.

Ставить печать на авансовом отчете не нужно.

Если подотчетник допустил ошибку при заполнении авансового отчета, бухгалтер или сам подотчетник могут исправить эту ошибку. Ошибочный текст или сумму надо зачеркнуть, вписать правильные данные, указать дату исправления, заверить исправление подписями лиц, составивших документ, указать их ф.и.о. и должности (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Отметим, человеку может быть выдана новая сумма денег под отчет, даже если он еще не отчитался по предыдущей. В этом случае заполняется строка «Предыдущий аванс – остаток».

Срок, на который выдаются деньги под отчет, устанавливаем сам руководитель. Удобно закрепить такие сроки в локальном нормативном акте организации, например в Инструкции для подотчетных лиц. Образец такого документа вы можете посмотреть на нашем сайте.

Особенности заполнения авансового отчета, если были траты в иностранной валюте

Если работнику была выдана под отчет иностранная валюта (например, для командировки за пределы РФ), то работник должен дополнительно заполнить в авансовом отчете графу 6 на оборотной стороне авансового отчета «Сумма расхода по отчету в валюте».

Бухгалтер, проверяющий авансовый отчет, так же заполняет строки и графы, в которых предусмотрено отражение сумм в иностранной валюте:

- строка 1а лицевой стороны авансового отчета, если был выдан аванс в иностранной валюте. Рядом надо указать сумму в рублях по курсу Банка России на дату выдачи аванса;

- графа 8 «Сумма расхода, принятая к учету, в валюте» оборотной стороны отчета.

А в графе 7 «Сумма расхода, принятая к учету, в руб. коп.» указывается сумма, пересчитанная в рубли (п. 7, 9 ПБУ 3/2006):

- если был выдан аванс – по курсу Банка России на дату выдачи аванса;

- если работник оплачивал расходы за счет собственных средств – по курсу Банка России на дату утверждения авансового отчета.

Срок подготовки авансового отчета

Срок, в который подотчетник должен отчитаться о тратах и составить авансовый отчет, устанавливает руководитель организации. По командировкам срок составления авансового отчета также устанавливается руководителем и не может превышать 3 рабочих дней по возвращении из командировки. В этот же срок подотчетник должен вернуть неизрасходованные суммы (п. 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Также руководитель устанавливает срок для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником по авансовому отчету (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Утверждение авансового отчета руководителем

После того, как бухгалтерия проверила авансовый отчет, устранила ошибки, сверила подтверждающие документы, отчет передается руководителю на утверждение. Кроме того, утвердить авансовый отчет может уполномоченное руководителем лицо (по доверенности или по приказу). Срок утверждения авансового отчета устанавливает руководитель организации приказом или ЛНА, к примеру положением о расчетах с подотчетными лицами (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Руководитель вписывает в шапке авансового отчета утверждаемую сумму, указывает дату утверждения, должность, расшифровку подписи и ставит подпись.

Только после этого авансовый отчет может быть принят к бухгалтерскому учету.

Дальнейшие расчеты с подотчетником

Если подотчетное лицо израсходовало не все выданные ему под отчет деньги, то оно сдает остаток в кассу по приходному кассовому ордеру. Или же перечисляет безналичным переводом на расчетный счет организации (в платежном документе нужно указать – Возврат подотчетной суммы).

Если, наоборот, подотчетник потратил все выданные ему средства и даже был вынужден израсходовать свои деньги, то ему должны выдать перерасход из кассы по расходному кассовому ордеру или же перечислить перерасход на его банковскую карту.

Срок окончательного расчета с подотчетным лицом устанавливает руководитель организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

После внесения подотчетником остатка неизрасходованных денег в кассу или наоборот выдачи ему перерасхода в авансовом отчете на лицевой стороне делается отметка об этом – указываются внесенная/выданная сумма, номер и дата кассового ордера.

Проводки по авансовому отчету

Бухгалтерия делает записи в бухучете на основании проверенного и утвержденного руководителем авансового отчета.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| При выдаче подотчетнику аванса наличными или безналично | ||

| Выдан аванс подотчетнику | 71 | 50, 51 |

| На дату утверждения авансового отчета | ||

| Признаны расходы по авансовому отчету | 20, 26, 91-2 и т.д. | 71 |

| Отражено приобретение имущества подотчетным лицом | 10, 41, 08 и т.д. | 71 |

| Признана оплата, произведенная подотчетным лицом за товары, работы, услуги | 60 | 71 |

| На дату окончательного расчета с подотчетником | ||

| Перерасход выдан подотчётному лицу наличными или выплачен на банковскую карту | 71 | 50, 51 |

| Остаток неизрасходованных сумм возвращен подотчетным лицом в кассу или перечислен на расчетный счет организации | 50, 51 | 71 |

Составлять ли авансовые отчеты при УСН «доходы»

На «доходной» упрощенке нельзя учесть какие-либо расходы. И кажется, что отчет о потраченных работниками средствах не нужен. Однако это ошибочное мнение.

Обязанность отчитаться о потраченных средствах не зависит от применяемой системы налогообложения (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). Ведь если не будет подтверждения того, что работник потратил выданные ему деньги на нужды организации, а не на свои личные нужды, эти суммы могут признать его личным доходом и доначислить организации НДФЛ и страховые взносы.

Должен ли оформлять авансовый отчет ИП

Если деньги на предпринимательские цели тратит сам предприниматель, то у него нет обязанности составлять авансовый отчет. Ведь в такой ситуации нет выдачи денег предпринимателю под отчет.

А вот если предприниматель выдал деньги под отчет своим работникам, то они должны оформить авансовые отчеты в общем порядке (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Срок хранения авансовых отчетов

Авансовые отчеты нужно хранить не менее 5 лет после отчетного года, а если есть какие-то споры, в которых авансовый отчет выступает в качестве доказательства, то до принятия решения по делу (ст. 277 Перечня типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 № 236).

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём ![]()

Оглавление

- Выдача наличных денежных средств из кассы

- Выдача безналичных денежных средств

- Выдача денежных документов

- Сотрудник отчитывается

- Примеры авансовых отчётов из жизни

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание – по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? ![]() Всё потому, что выдавать работнику мы можем:

Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

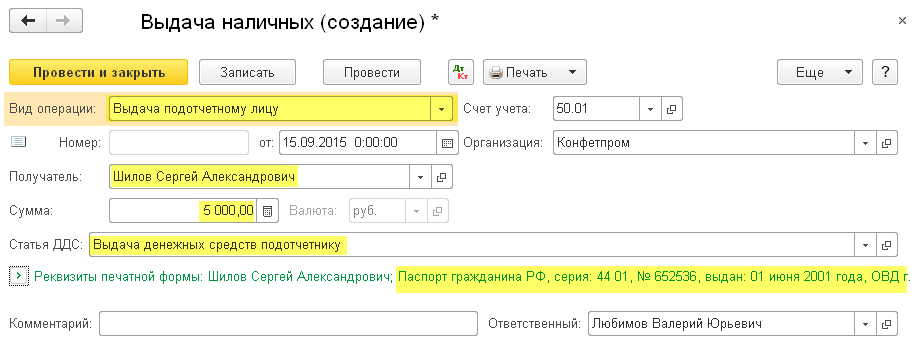

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ “Выдача наличных”):

В виде операции указываем “Выдача подотчетному лицу”:

Проводка получилась такой:

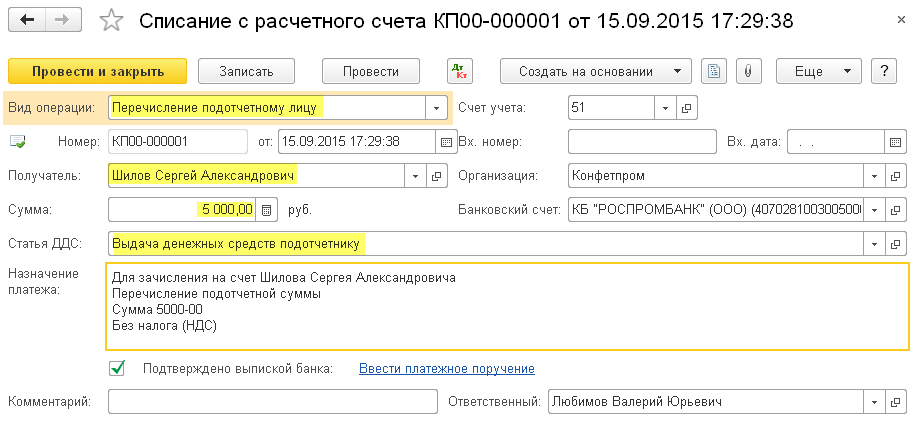

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом “Списание с расчетного счета”:

Также не забываем указать в виде операции “Перечисление подотчетному лицу”:

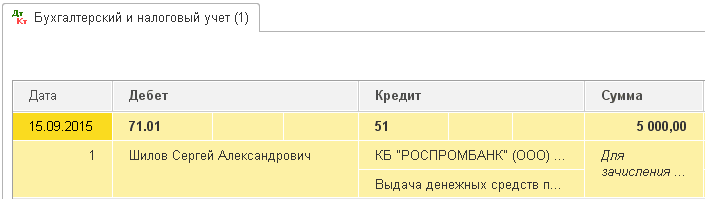

Проводка получилась такой:

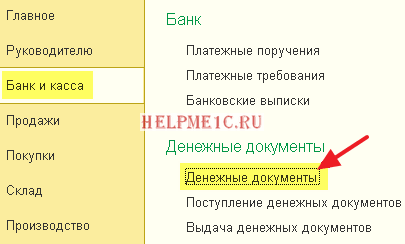

Выдача денежных документов

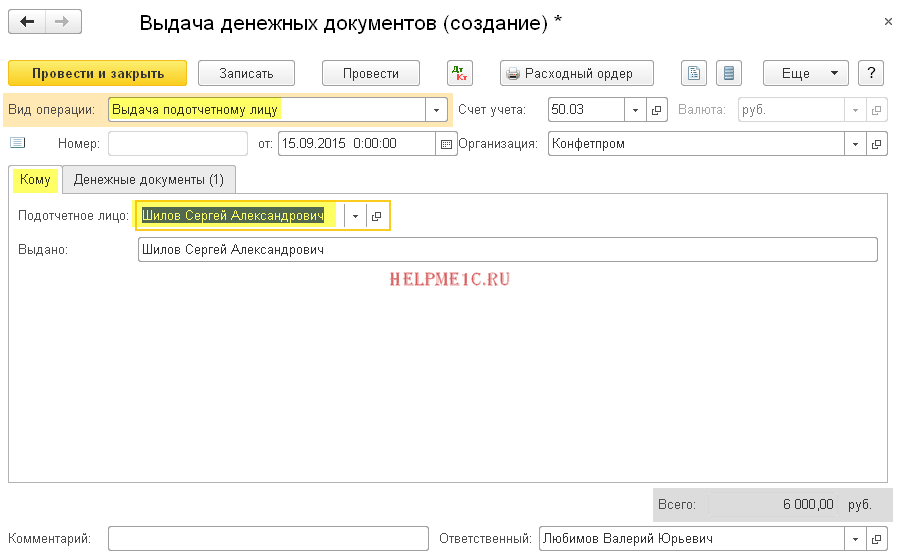

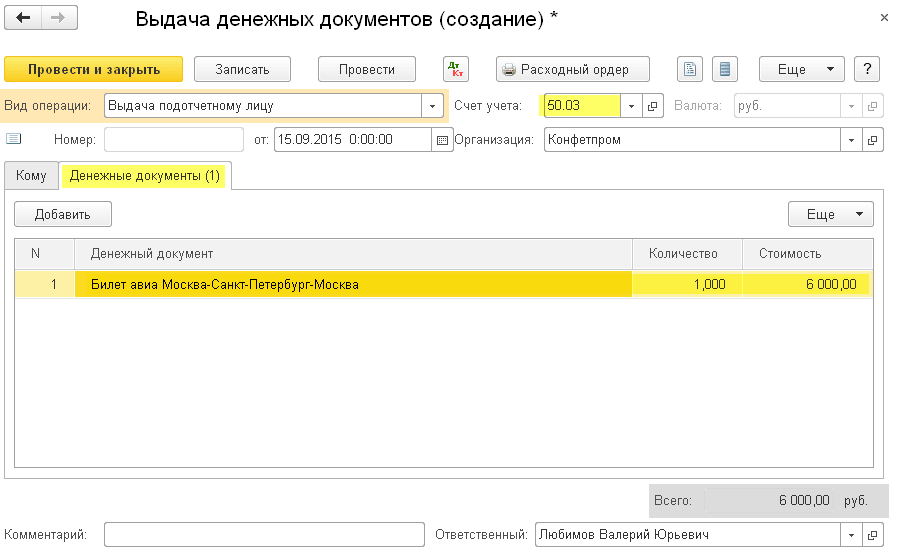

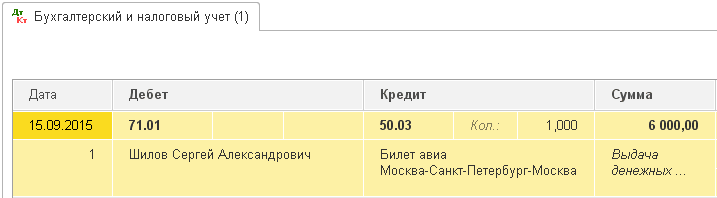

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ “Выдача денежных документов”:

А на закладке “Денежные документы” указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации – лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку – то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

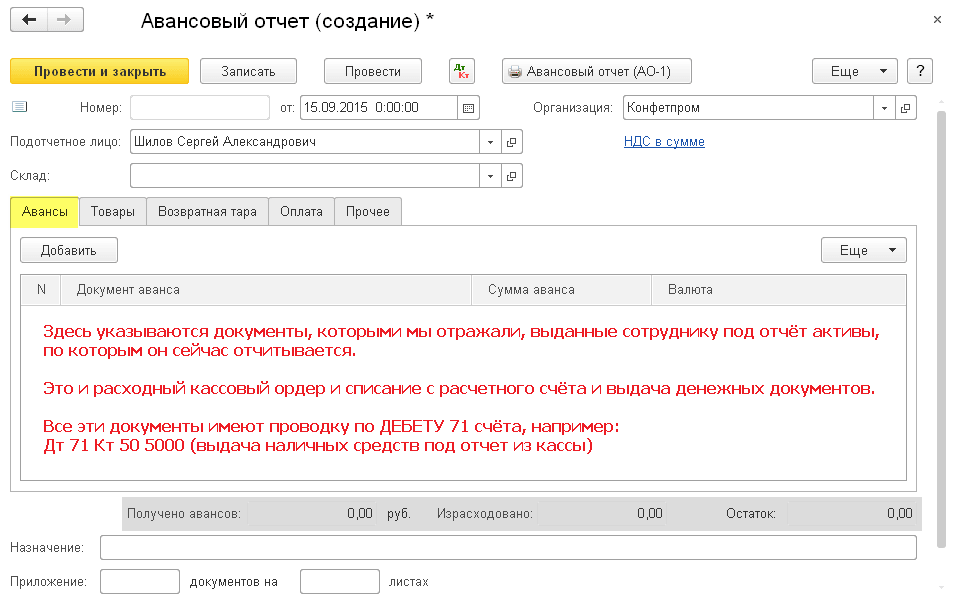

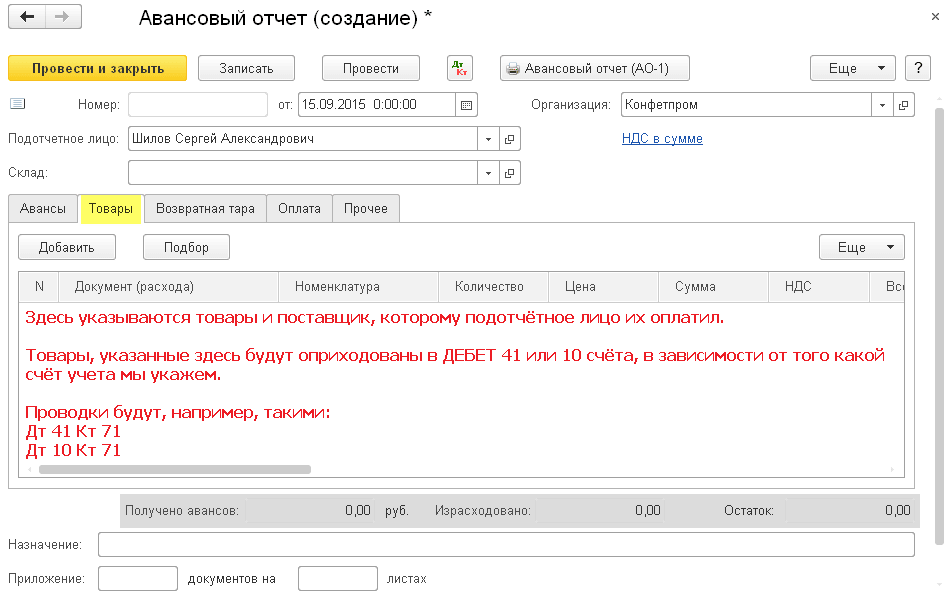

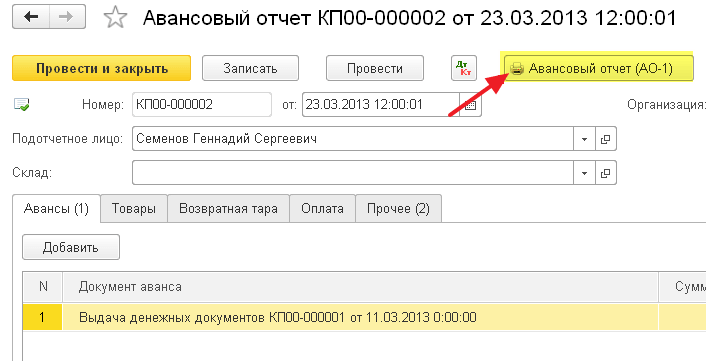

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ “Авансовый отчет”:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

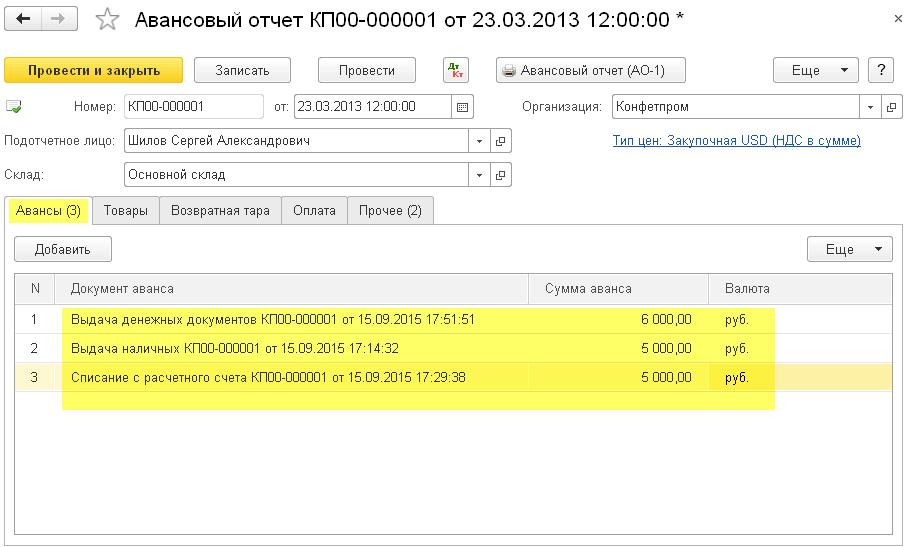

Заполняем закладку “Авансы”:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

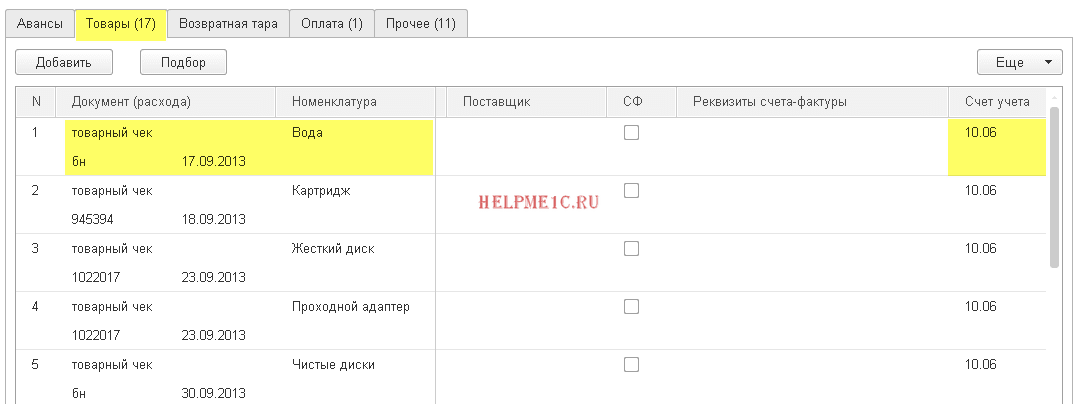

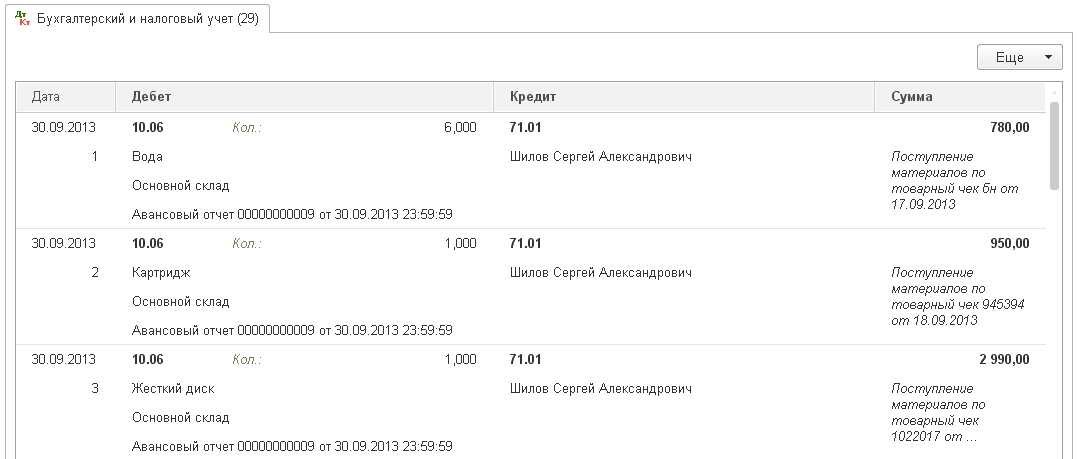

Заполняем закладку “Товары” (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

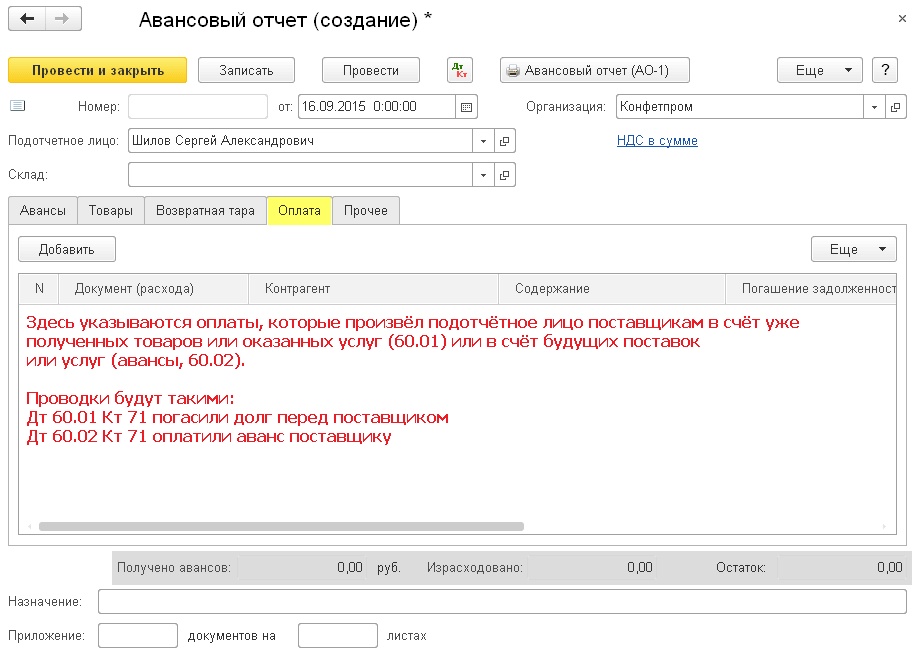

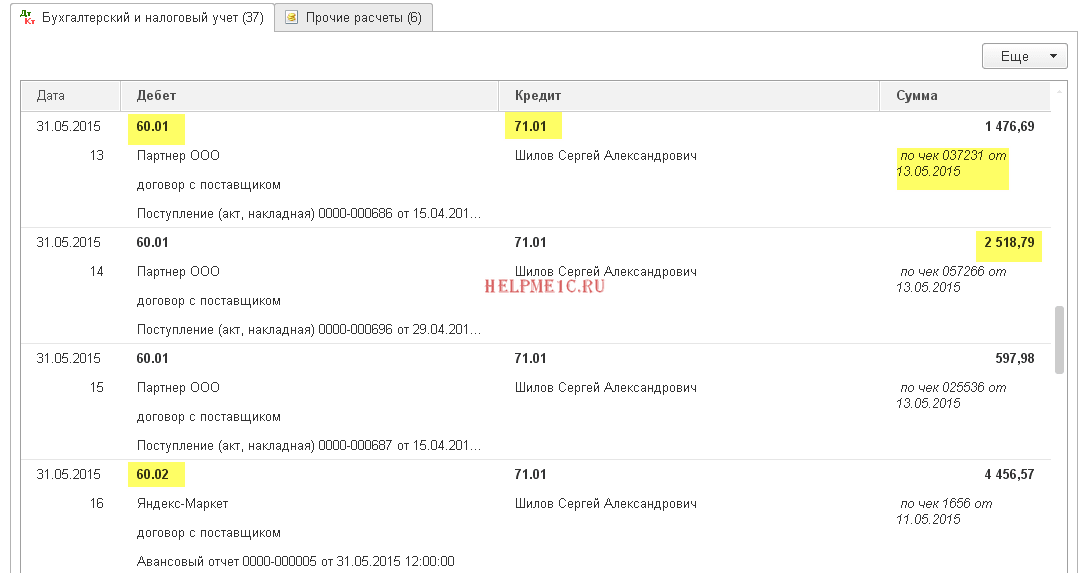

Заполняем закладку “Оплата”(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

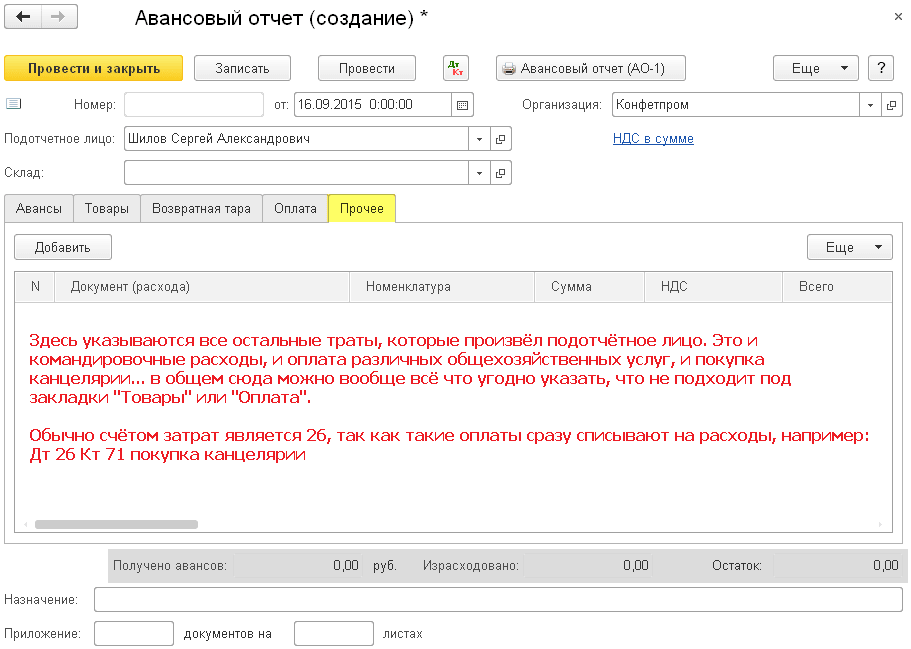

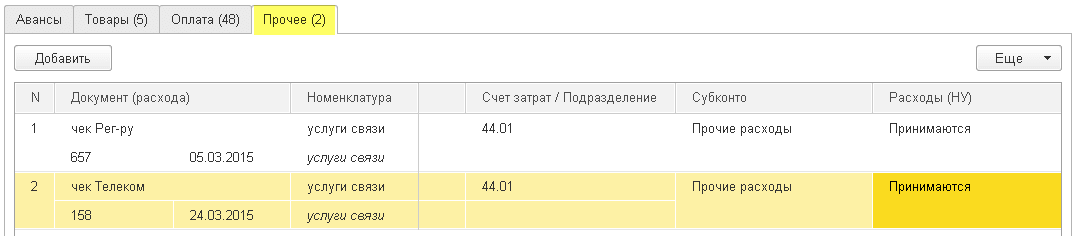

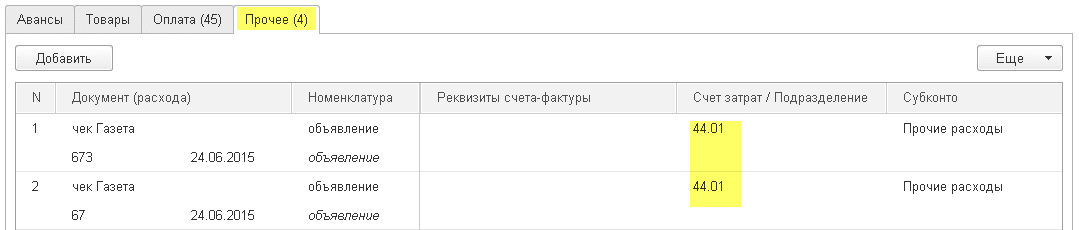

Примеры заполнения закладки “Прочее”.

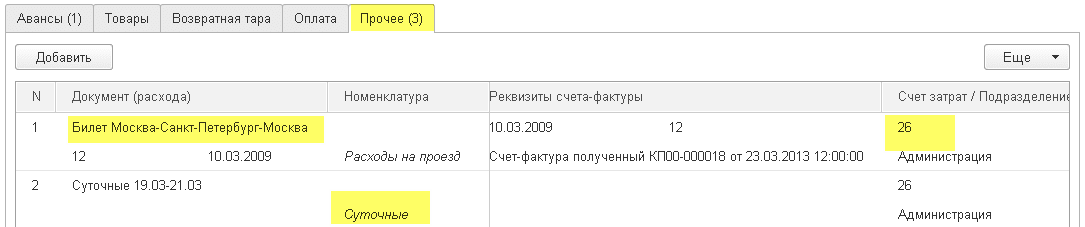

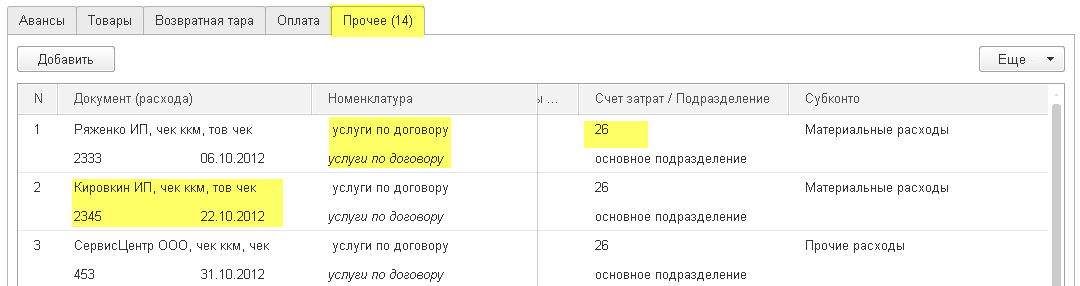

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

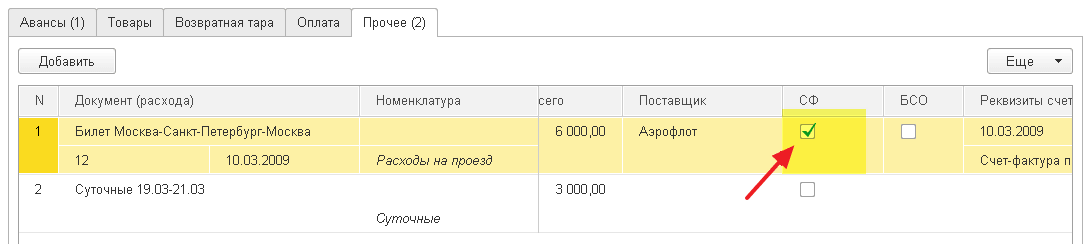

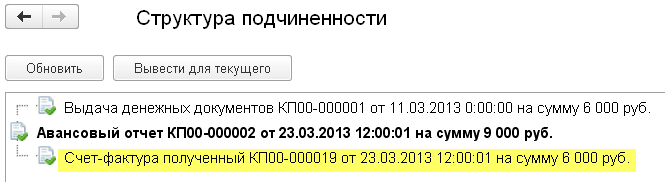

Кстати, на закладках “Товары” и “Прочее” присутствует галка “СФ”, если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа “Авансовый отчёт” осталось лишь его распечатать :

Мы молодцы, на этом всё ![]()

Кстати, подписывайтесь на новые уроки… ![]()

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Выдача денег под отчет и контроль за их расходованием сопровождается оформлением целого комплекта документов. Что в него включается? Какие риски возникают при неверном оформлении подотчетных бумаг и как их снизить? В нашем материале вы найдете образцы этих документов, а также узнаете, повлияло ли новое Указание ЦБ РФ № 5348-У на порядок документального оформления расчетов с подотчетными лицами.

3 основных документа по оформлению подотчетных сумм

Для документального оформления выдачи денежных средств подотчетному лицу и последующего контроля за их расходованием необходимо оформить следующие документы:

- Заявление подотчетника либо распорядительный документ работодателя.

Выдать деньги под отчет банкиры позволяют только при наличии одного из документов, оформленного в письменном виде (п 6.3 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У):

- заявления подотчетного лица;

- Лраспорядительного документа работодателя (приказа, распоряжения и т. д.).

Оформляется такой документ на каждую выдачу наличных денег. Форма — произвольная, но с указанием (Письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- ФИО подотчетного лица;

- цели получения подотчетных денег;

- размера подотчетной выплаты;

- срока ее возврата;

- подписи руководителя;

- даты и регистрационного номера.

Если подотчетные деньги перечисляются на банковскую карту сотрудника, в документе должны присутствовать детальные реквизиты, необходимые для оформления перечисления.

Образец заявления подотчетного лица Скачать

- Приходно-расходные кассовые документы по подотчету.

Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами.

Деньги под отчет могут выдаваться и путем их перечисления на банковскую карту сотрудника (Письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

Минфин не возражает против перечисления подотчетных сумм на банковские «зарплатные» карты сотрудников (Письмо от 21.07.2017 № 09-01-07/46781). В законодательстве нет прямых запретов на такие действия (п. 1.5, п. 2.5 Положения ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт»).

- Авансовый отчет.

Этот документ оформляет подотчетное лицо, отражая в нем набор сведений о подотчетных средствах — сумме полученного аванса, величине расхода, остатке или перерасходе подотчетных денег и другие сведения.

Оформляется он в одной из форм:

- на унифицированном бланке № АО-1, утв. Постановлением Госкомстата России от 01.08.2001 № 55.

- в произвольной форме с указанием обязательных реквизитов (ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), разработанной в компании и закрепленной в качестве первичного документа в приложении к учетной политике.

К авансовому отчету прилагаются оправдательные документы: товарные и кассовые чеки, билеты, товарные накладные, акты, квитанции такси, счета гостиницы и т. д. Если подотчетные расходы оплачены за счет полученных на карту средств, к авансовому отчету нужно приложить чеки с информацией по карте.

Если у вас остались вопросы по операциям с подотчетными средствами, ответы на них вы можете найти в КонсультантПлюс.

Дополнительные подотчетные документы

Не всегда документальное оформление расчетов с подотчетными лицами ограничивается только заявлением, кассовыми документами и авансовым отчетом с приложенными подтверждающими документами.

Среди дополнительных подотчетных бумаг можно назвать:

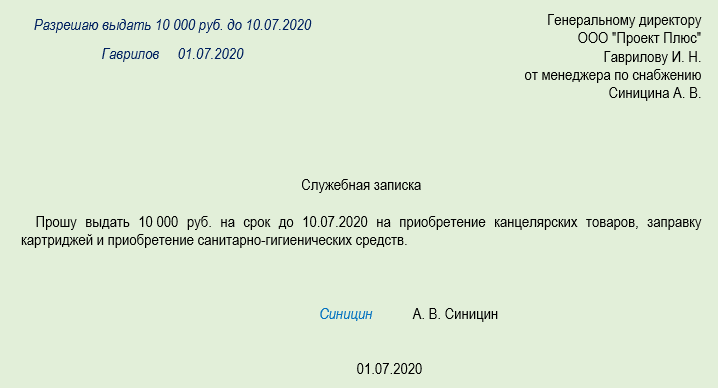

- служебную записку (если работник ездил в командировку на автомобиле), отчет (при осуществлении представительских расходов), иные необходимые пояснительные документы;

- приказ об удержании подотчетных сумм — он нужен, если подотчетник не сдал авансовый отчет и не вернул деньги (ст. 137 ТК РФ);

- уведомление (сообщение) и приказ о прощении подотчетного долга — оформляются в том случае, если работодателем принято решение не взыскивать с работника указанные суммы (п. 2 ст. 145 ГК РФ, п. 6 ст. 226 НК РФ).

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

| Вид нарушения в подотчетных документах | Возникающие риск |

| К авансовому отчету не приложены документы, подтверждающие расход |

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2020 № 03-03-06/3/4915, от 28.01.2020 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478)

При отсутствии документального подтверждения расходов у сотрудников могут возникать доходы в натуральной форме (ст. 211 НК РФ). От обложения НДФЛ такие суммы не освобождаются (Письмо Минфина от 14.05.2018 № 03-03-06/1/31933) |

| Подотчетные средства выданы без оформления заявлений.

Материальные ценности, приобретенные на выданные под отчет деньги, не относятся к деятельности компании, не приняты на учет |

Штраф 40 000 руб. (ч. 1 ст. 15.1 КоАП РФ) за нарушение ст. 2 и 5 Закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…» (Постановление Девятого арбитражного апелляционного суда от 03.10.2017 № А40-62347/2017) |

| Выплата части заработной платы под видом командировочных расходов | Доначисление страховых взносов на выплаченные суммы (Постановление Пятнадцатого арбитражного апелляционного суда от 14.12.2017 № А32-36856/2016) |

| Авансовый отчет своевременно не представлен, подотчетные средства не удержаны из зарплаты подотчетного лица | Выданные под отчет средства, по которым сотрудник не отчитался в установленные сроки, признаются его задолженностью перед работодателем и подлежат удержанию из заработной платы (ст. 137 ТК РФ)

Если удержание не произведено, на сумму невозвращенного подотчета нужно начислить страховые взносы, как на выплаты в рамках трудовых отношений (ст. 420, 421 НК РФ, Письмо Минфина от 01.02.2018 № 03-04-06/5808, Письмо Минтруда от 12.12.2014 N 17-3/В-609) |

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Способы снижения рисков

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

- Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Предусмотрите также, что при безналичной форме расчетов подотчетные суммы перечисляются на личные или зарплатные карты сотрудников с расчетного счета работодателя.

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

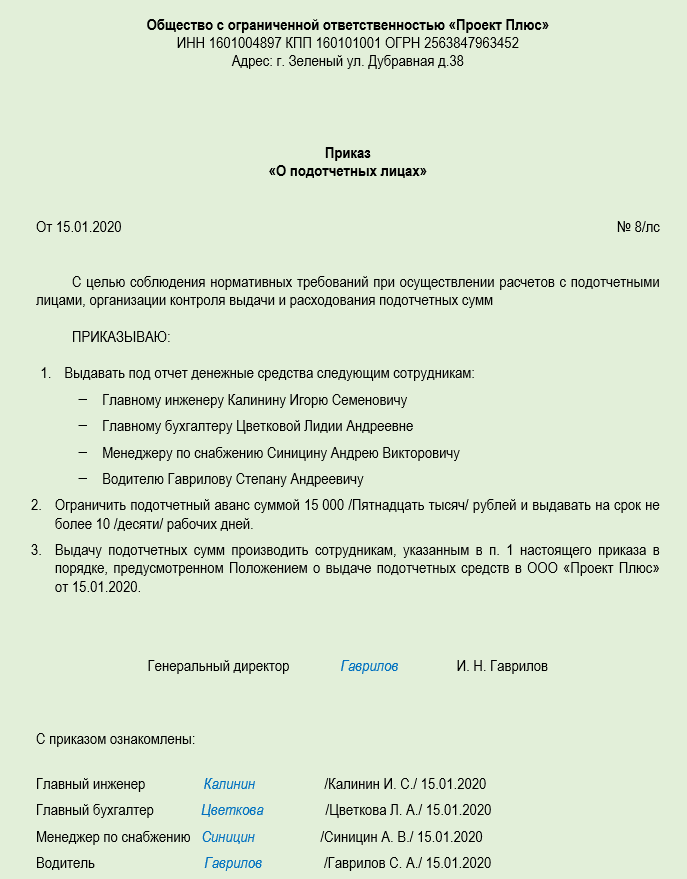

- Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

Образец приказа о подотчетных лицах Скачать

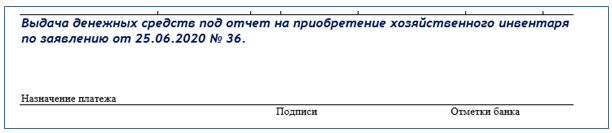

- Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

Подотчетный документооборот и новое Указание ЦБ РФ № 5348-У

С конца марта 2020 года компании при выдаче подотчетных денег должны руководствоваться новыми правилами наличных расчетов (Указание ЦБ РФ от 09.12.2019 № 5348-У «О правилах наличных расчетов»). Они не изменили коренным образом прежние нормы из Указания от 07.10.2013 № 3073-У, но частично подкорректировали их.

Новое указание предписывает производить наличные расчеты между компаниями, ИП и физлицами за счет налички, поступившей в кассу участника наличных расчетов с его банковского счета (Письмо ЦБ от 04.06.2020 № 45-19/5013).

Получается, что выдать наличные средства под отчет из наличной выручки можно, а вот возвращенный одним сотрудником в кассу неизрасходованный подотчетный аванс сразу выдать другому подотчетному лицу станет рискованной процедурой, которая привлечет внимание контролеров. Наказание за подобное нарушение — для должностных лиц от 4 000 до 5 000 руб., для компаний от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

В такой ситуации придется деньги сначала сдать в банк, а затем снять и уже затем выдать подотчетнику.

Повлияет ли такой порядок на подотчетный документооборот? Скорее всего нет. Прибавиться работа кассирам и бухгалтерам по оформлению приходно-расходных кассовых документов, а набор документов подотчетника от этого не изменится.

Подводим итоги

- Оформление подотчетных денег начинается с заявления подотчетного лица или приказа (распоряжения) работодателя.

- На основе этого документа наличные средства выдаются из кассы или расчетного счета после оформления платежных документов (РКО или платежного поручения).

- Чтобы отчитаться за потраченные подотчетные средства, сотруднику необходимо собрать подтверждающие документы и заполнить авансовый отчет.

- Если документы по подотчетным суммам оформлены с ошибками или авансовый отчет не представлен, а выданный под отчет аванс не возвращен, возникают налоговые риски.