Создать обращение о содержании налогового уведомления, требования об уплате налога, о получении квитанции на уплату налога или по вопросам возврата НДФЛ (налогового вычета).

Если Вы как физическое лицо желаете обратиться по иным вопросам, а также если Вы обращаетесь как индивидуальный предприниматель или как представитель организации, нажмите кнопку «Иные обращения».

Уважаемые пользователи!

Для обращения в Инспекцию по вопросам неверной или некорректной информации

в Вашем налоговом уведомлении, получения требования об уплате налога,

а также квитанции на уплату налога, рекомендуем нажать кнопку “Создать обращение”.

Информация о персональных данных граждан, направивших запрос в электронном виде, хранится и обрабатывается в соответствии с требованиями российского законодательства о персональных данных.

Письмо в налоговую о разъяснении — это документ, в котором налогоплательщик обращается в территориальную ИФНС или центральный аппарат службы и запрашивает информацию по правоприменению законодательных норм. Отправить просьбу могут как сами плательщики, так и их доверенные представители.

В каких случаях писать обращение в налоговую

Налогоплательщики — организации, ИП, физлица — вправе обращаться в Федеральную налоговую службу за разъяснениями, если возникают сложности в трактовке законов, норм и правил. Этот процесс строго регламентирован:

- 59-ФЗ от 02.05.2006 «О порядке рассмотрения обращений граждан РФ».

- 8-ФЗ от 09.02.2009 «Об обеспечении доступа к информации о деятельности госорганов и органов местного самоуправления».

- НК РФ.

- ПП РФ № 506 от 30.09.2004 «Положение о ФНС».

- Приказ ФНС России № ММВ-7-19/343@ от 08.07.2019 «Об утверждении Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию налогоплательщиков».

Плательщики налогов, сборов, страховых взносов и налоговые агенты имеют возможность подавать запрос в ИФНС для объяснения порядка применения законодательных нормативов (пп. 2 п. 1, п. 3 ст. 21, п. 2 ст. 24 НК РФ). Но есть нюанс: получить такие разъяснения от налоговиков плательщики вправе только по вопросам, которые связаны с выполнением обязанности по уплате налогов, сборов или взносов. В инспекцию обращаются сами налогоплательщики или их представители, действующие по доверенности (ст. 29 НК РФ).

Как оформить обращение в ИФНС

Унифицированной формы обращения нет. Налогоплательщики подают запрос в свободной форме, но с соблюдением некоторых правил:

- В первую очередь следует выбрать формат запроса — устный, письменный или электронный.

- Необходимо четко сформулировать запрос. Прежде чем отправлять письмо, изучите действующие нормативы и доступные источники информации и разъяснительные письма Минфина и ФНС по интересующему вопросу.

- В обращении надлежит идентифицировать налогоплательщика — прописать название, ИНН и КПП юридического лица. Для обращения физлица потребуется его ФИО и ИНН (письмо ФНС № БС-4-11/5783@ от 06.04.2020).

В регламенте ФНС приведен перечень обязательных сведений, которые необходимо указать в письме о разъяснении:

- название юридического лица или ФИО физического лица;

- ИНН организации или физлица;

- почтовый адрес или электронная почта отправителя для передачи ответа;

- суть обращения;

- подпись отправителя: руководителя организации или налогоплательщика — физического лица.

Письма, в которых нет данных обращающегося лица (фамилии, имени, отчества) и адреса отправителя, не принимают к рассмотрению.

Если в организации используют печать, то необходимо поставить оттиск в запросе о разъяснении. Обращение обычно составляют в двух экземплярах: один передается в инспекцию, другой, с пометкой о приеме в ИФНС, остается у отправителя.

Образцы писем в ИФНС

Шаблон письма в инспекцию:

Начальнику

_________________________________________________________________

_________________________________________________________________

(указывается наименование налогового органа, ФИО начальника)

_______________________________________

_______________________________________

(полное наименование организации,

ИНН/КПП, место нахождения организации;

ФИО индивидуального предпринимателя, ИНН;

ФИО физического лица, не являющегося индивидуальным

предпринимателем, ИНН (при наличии),

место жительства физического лица

______________________________

(указать тему запроса)

Прошу Вас дать письменный ответ по вопросу ______________________

_________________________________________________________________

_________________________________________________________________

(кратко, по существу, разборчивым почерком изложить суть вопроса;

указать способ получения ответа лично, по почте или электронной почте)

Подпись руководителя организации

(физического лица) (представителя)

_____________ _____________________

(подпись) (расшифровка подписи)

М.П.

фамилия, имя, отчество (при наличии) исполнителя

контактный телефон

А вот образец, как написать письмо о разъяснении в ИФНС:

Как и куда отправлять запрос

Обычно налогоплательщики обращаются за разъяснением в налоговую инспекцию по месту учета (ст. 21 НК РФ). При необходимости запрос отправляют в центральный аппарат.

Есть три способа подачи письма о разъяснении в ФНС:

- Лично — передать документы в канцелярию территориальной ИФНС. Датой предоставления является день приема письма.

- По почте — заказным письмом с уведомлением о вручении и описью вложений. Дата предоставления в этом случае — день отправки.

- В электронном виде — по телекоммуникационным каналам связи. Обращение зарегистрируют в день его направления.

Если отправляете заявку в электронном виде, то дождитесь уведомления о регистрации письма. Это является подтверждением приема и начала работы с запросом о разъяснении.

Налогоплательщикам доступен еще один способ отправки заявок — специальный сервис «Обратиться в ФНС России». Пользователь создает обращение, определяет причину его подачи, уточняет детали, указывает контактную информацию и отправляет запрос.

Письменный запрос о разъяснении зарегистрируют в течение трех дней с даты его поступления в ИФНС. Обращения рассматривают в течение 30 дней. В особых случаях рассмотрение продлевают еще на 30 дней, о чем отдельно уведомляют налогоплательщика. Ответ придет тем способом, который заявитель указал при отправке.

Г.Н. Химич,

эксперт журнала «Российский налоговый курьер»

Журнал “Российский налоговый курьер”

Публикация подготовлена при участии специалистов Сводно-аналитического управления ФНС России

Нередко налогоплательщикам нужно получить информацию или разъяснения из официальных источников, например из финансовых или налоговых органов. Как определить, куда надо обращаться? Как правильно составить запрос и какие документы следует к нему приложить?

Куда и с каким вопросом обращаться

В статье 21 Налогового кодекса сказано, что налогоплательщики вправе обращаться с запросами как в налоговые органы, так и в финансовые. Однако у этих органов разная компетенция. Поэтому прежде всего нужно определить, куда именно надо обращаться.

Налоговые органы согласно пункту 1 статьи 21 НК РФ предоставляют налогоплательщикам бесплатную информацию:

— о действующих налогах и сборах;

— законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и должностных лиц.

Кроме того, налогоплательщики вправе получать от налоговых органов формы налоговой отчетности и разъяснения о порядке их заполнения.

От Минфина России налогоплательщики могут получать письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах. За разъяснениями регионального налогового законодательства надо обращаться в финансовые органы субъектов Российской Федерации, а нормативных правовых актов местного значения — в органы местного самоуправления. Ответы на свои вопросы налогоплательщики получают на бесплатной основе.

Вопросом о том, чем отличается информация о порядке исчисления налогов и сборов, предоставляемая налоговыми органами, от разъяснений по вопросам применения налогового законодательства, за которыми нужно обращаться в финансовые органы, задаются многие налогоплательщики. По сути, чтобы правильно исчислить налог, надо правильно применить налоговое законодательство.

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

ПРИМЕР 1

И.И. Иванов направил в налоговую инспекцию обращение с вопросом: имеет ли налогоплательщик право на социальный налоговый вычет в размере стоимости комплексного курса лечения ожогов 30% поверхности тела?

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2001 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Однако довольно часто на практике возникают нестандартные ситуации и вопросы, на которые в Налоговом кодексе и сопутствующих ему документах ответов не содержится. Субъекты налоговых отношений могут столкнуться и с противоречиями в законодательных актах. Тогда за разъяснениями следует обращаться в Министерство финансов РФ или соответствующие региональные (местные) органы. Финансовые органы разъясняют неточности, неясности и таким образом устраняют пробелы в законодательстве о налогах и сборах.

Заметим, что многие налогоплательщики по сложившейся традиции обращаются со спорными вопросами о применении налогового законодательства в налоговые инспекции. Мотив простой: налогоплательщики считают, что важнее знать позицию того органа, который фактически проводит налоговые проверки.

Однако это мнение ошибочно. Налоговые инспекции не имеют права давать разъяснения по этим вопросам. В таких случаях они должны в 5-дневный срок переадресовать запрос в Минфин России, финансовые органы субъектов РФ или органы местного самоуправления. При этом налогоплательщик должен быть уведомлен, что его запрос переадресован.

ПРИМЕР 2

ГУП «Восток» обратилось в налоговую инспекцию с просьбой разъяснить следующие вопросы.

1. По какой ставке НДС облагается реализация работ, непосредственно связанных с перевозкой товаров, которые помещены под таможенный режим международного таможенного транзита?

2. Учитываются ли при определении налоговой базы по налогу на прибыль организаций инвестиции, полученные при проведении инвестиционных конкурсов, если в отчетности они не учтены отдельно?

3. Каков порядок обложения налогом на прибыль организаций дохода государственного унитарного предприятия от реализации безвозмездно переданного имущества с учетом того, что статьей 43 Бюджетного кодекса установлено, что средства, полученные от такой реализации, зачисляются в соответствующие бюджеты в полном объеме?

Поскольку первые два вопроса требуют разъяснений о налоговой ставке и порядке определения налоговой базы, ответы на них руководителю ГУП «Восток» дала налоговая инспекция. Третий же вопрос затрагивает разъяснение содержащих противоречия положений Налогового и Бюджетного кодексов. Поэтому инспекция направила вопрос по почте в Минфин России, уведомив об этом ГУП «Восток».

Налогоплательщики нередко выражают недоумение по поводу того, что вышестоящая организация пересылает их обращение в нижестоящую. Основной причиной такого «невнимания» к проблемам налогоплательщиков является то, что о способе решения данного вопроса уже проинформированы нижестоящие органы. И в этом случае ответ налогоплательщику будет дан налоговым органом по месту его учета.

Как правильно оформить запрос

Главное правило при обращении в налоговые или финансовые органы с вопросом заключается в следующем. Объекты, факты, правоотношения, о которых идет речь в запросе, должны реально существовать. Анализ положений статей 21, 32 и 34.2 НК РФ показывает, что рассматривать вопросы, связанные с гипотетическими ситуациями, которые могут возникнуть в будущем, налоговые и финансовые органы не должны. Эти ведомства обязаны информировать и разъяснять соответствующее законодательство именно налогоплательщикам. А раз объекты, факты или правоотношения еще не возникли, то и налогоплательщик в отношении них не может быть признан таковым.

ПРИМЕР 3

Индивидуальный предприниматель А.А. Сидоров направил в налоговую инспекцию по месту своего учета обращение. В нем он сообщил, что намерен начать деятельность на валютном рынке «Интернет-Биржа Валют». В связи с этим он попросил разъяснить, как будет облагаться указанная деятельность и какие налоги ему надо будет заплатить.

Налоговая инспекция, рассмотрев обращение А.А. Сидорова, направила ему ответ с отказом в разъяснении его вопроса. Инспекция обосновала это тем, что в настоящее время А.А. Сидоров не признан налогоплательщиком по деятельности, которую он намерен вести.

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

|

КСТАТИ |

|

Следите за подписью К ответам, полученным из Минфина России, надо относиться очень внимательно. Подтверждением тому, что изложенные в ответе разъяснения — это официальная позиция министерства, является подпись министра финансов Российской Федерации, его заместителей, директора Департамента налоговой и таможенно-тарифной политики и его заместителей. На это указано в письме Минфина России от 06.05.2005 № 03-02-07/1-116. |

ПРИМЕР 4

Руководитель ЗАО «Енисей» направил обращение в Управление ФНС России по г. Москве. В обращении указывалось, что налоговая инспекция в результате выездной налоговой проверки приняла в отношении ЗАО «Енисей» неправомерное решение о привлечении к налоговой ответственности.

Руководитель ЗАО «Енисей» просил вышестоящую инстанцию отменить это решение. При этом к запросу не были приложены оспариваемый акт налоговой инспекции и возражения налогоплательщика.

УФНС России по г. Москве направило в адрес ЗАО «Енисей» ответ с отказом в рассмотрении жалобы. Основанием для отказа послужило то, что документы, необходимые для рассмотрения жалобы, отсутствуют.

|

КСТАТИ |

|

Обращения по электронным каналам связи Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru. Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.). Документы, переданные в электронном виде без использования в установленном порядке технологии электронной подписи, не имеют юридической силы. Данный способ может применяться для передачи документов, не требующих удостоверения их подлинности. Таким образом, если в обращении налогоплательщика, направленном на сайт налогового органа, поставлен вопрос о конкретной хозяйственной ситуации, возникшей в процессе деятельности, то ответ может не содержать необходимой информации. Ведь в этом случае для решения вопроса необходимы удостоверяющие реквизиты (подпись, печать и др.). Поэтому лучше в обращении изложить вопрос в общей форме, а не затрагивать конкретную ситуацию. |

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Кто вправе подписать запрос

Налогоплательщик может участвовать в отношениях, регулируемых налоговым законодательством, через законного или уполномоченного представителя. Об этом сказано в статье 26 Налогового кодекса. Полномочия законных представителей налогоплательщиков-организаций, как следует из статьи 27 Кодекса, подтверждаются законом или учредительными документами. Обычно законный представитель организации — это ее руководитель.

Уполномоченный представитель организации действует на основании доверенности, оформленной согласно гражданскому законодательству. Следовательно, запрос в финансовые или налоговые органы должен подписать либо руководитель, либо уполномоченный представитель. Последний прикладывает к запросу доверенность либо ее копию, заверенную руководителем организации.

Если запрос подписал не руководитель, а, например, главный бухгалтер или юрисконсульт и документы, подтверждающие его полномочия, не представлены, налоговый орган откажет в рассмотрении такого обращения. Причина тому — отсутствие оснований для рассмотрения. Право на получение информации или разъяснений имеет только законный или уполномоченный представитель организации.

Обратите внимание: обращения учредителей, не являющихся законными или уполномоченными представителями, также не рассматриваются.

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

Если разъяснение ошибочно

Предположим, что специалист, который готовил ответ на вопрос налогоплательщика, ошибся. Это привело к тому, что налогоплательщик совершил налоговое правонарушение. Например, не уплатил (не полностью уплатил) налог. Или грубо нарушил правила учета доходов, расходов и объектов налогообложения. Можно ли привлечь такого налогоплательщика к ответственности?

Нет, нельзя. Выполнение письменных разъяснений по вопросам применения налогового законодательства, если они даны финансовыми органами (другими уполномоченными государственными органами) или их должностными лицами в пределах их компетенции, является обстоятельством, исключающим вину налогоплательщика. Об этом сказано в подпункте 3 пункта 1 статьи 111 НК РФ. Если же разъяснение выходит за пределы полномочий соответствующего государственного органа, вина налогоплательщика не исключается.

ПРИМЕР 5

В результате выездной проверки ООО «Березка» должностные лица налоговой инспекции выявили грубое нарушение правил учета доходов и расходов организации. В связи с этим налогоплательщику был вручен акт налоговой проверки, в котором указывалось на подтвержденный факт правонарушения.

Руководитель ООО «Березка» Н.Н. Петров не признал себя виновным, заявив, что руководствовался разъяснениями налогового органа. Однако письмо инспекции, на которое ссылался Н.Н. Петров, содержало разъяснение по вопросам бухгалтерского учета. А поскольку вопросы бухучета и отчетности относятся к компетенции Минфина России (а не ФНС России), должностные лица инспекции привлекли ООО «Березка» к налоговой ответственности за совершенное правонарушение.

Возможна и другая ситуация. Ошибочный ответ был обнародован в средствах массовой информации, и им воспользовался другой налогоплательщик. Это также привело к налоговому правонарушению.

Можно ли в этом случае применить к налогоплательщику меры налоговой ответственности? Нет, нельзя. Поскольку такой ответ был подписан уполномоченным должностным лицом (а мы рассматриваем только этот вариант), он считается официальной позицией государственного органа. При этом не имеет значения, адресовано разъяснение непосредственно налогоплательщику, который направил запрос, или неопределенному кругу лиц. Такой вывод следует из пункта 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» и письма Минфина России от 21.09.2004 № 03-02-07/39.

Ответ должен быть дан в течение 30 календарных дней с даты поступления запроса. При необходимости срок рассмотрения обращения может быть продлен, но не более чем на 30 дней. Об этом, а также о причинах продления необходимо проинформировать заявителя. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества и номера телефона исполнителя.

21.10.2021г.

Обратиться в налоговый орган через Личный кабинет налогоплательщика может возникнуть в любой момент. Например, появляется необходимость уточнить информацию по налогам физического лица или ИП, задать какой-то вопрос по конкретной ситуации или запросить уведомление о применяемой системе налогообложения ИП (как правило, это необходимо для ИП, применяющих УСН).

Для обращений не нужно бежать в налоговый орган, достаточно зайти в Личный кабинет физлица или ИП и оттуда отправить обращение.

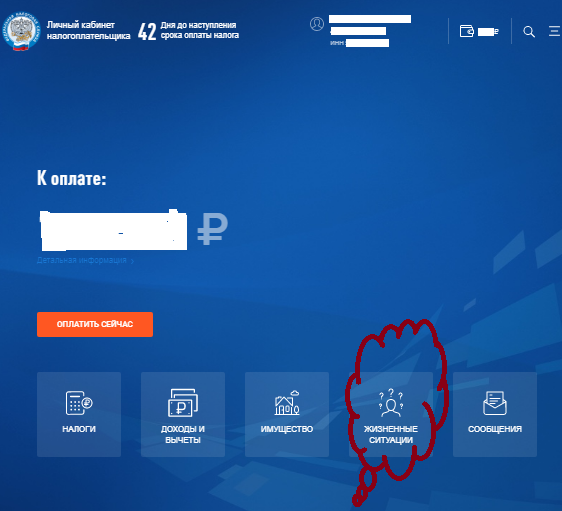

Пишем обращение через Личный кабинет физлица

Заходим в Личный кабинет по ИНН и паролю, если вдруг его еще не получали, то войти можно через подтвержденную запись на Госуслугах.

Выбираем вкладку Жизненные ситуации

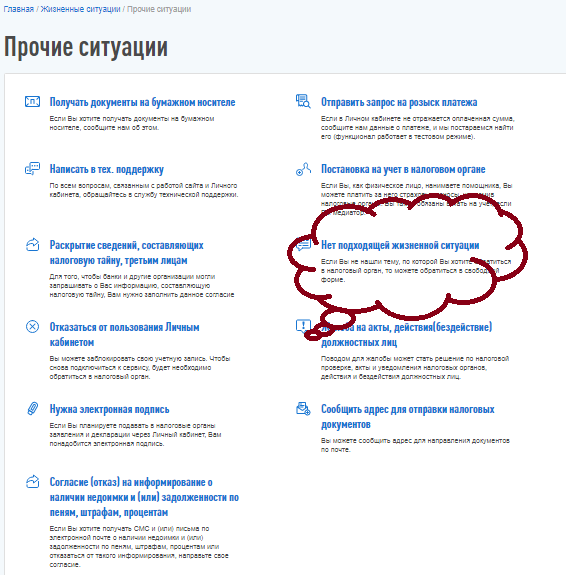

Далее заходим на вкладку Прочие ситуации и выбираем Нет подходящей жизненной ситуации

Выбираем налоговый орган, в который обращаемся и пишем заявление в свободной форме.

Пишем обращением через Личный кабинет ИП

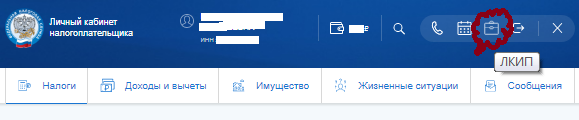

Из Личного кабинет физлица можно перейти в Личный кабинет ИП, нажав на три черточки в правом верхнем углу и выбрав портфельчик

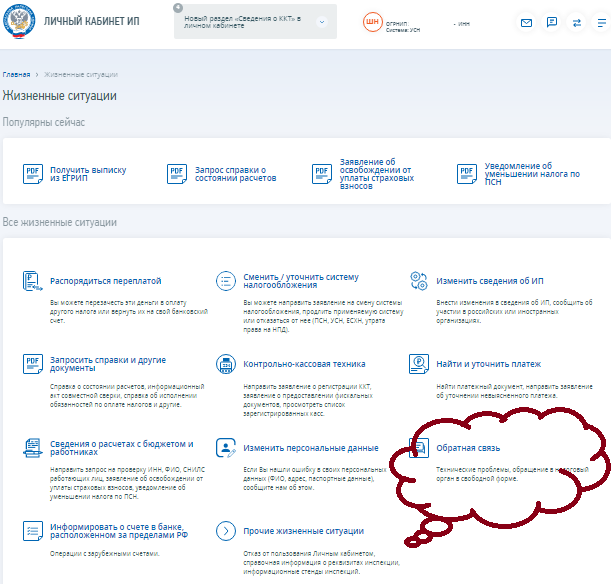

В Личном кабинете ИП также ищем вкладку Все жизненные ситуации, а затем вкладку Обратная связь.

Затем на вкладке Обратиться в налоговый орган составляем наше обращение.

Если предпринимателю нужно получить уведомление о применяемой системе налогообложения УСН, то сделать это можно, как указано выше, через Личный кабинет ИП.

В ответ на свой запрос предприниматель в течение 30 дней должен получить ответ из налоговой инспекции. Ответ нужен будет по форме 26.2-7. Такая форма информационного письма утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. В сообщении будет указана информация о применяемой системе налогообложения УСН доходы или УСН доходы минус расходы, а также дата, с которой налогоплательщик применяет выбранную систему налогообложения.

Направить ответ могут в письменном виде, предоставив сканированную копию письма по форме 26.2-7, либо сообщение с предложением явиться в ИФНС для получения оригинала письма по форме 26.2-7.

Сообщение по форме 26.2-7 может понадобиться для получения субсидии, например, или для предоставления контрагенту в качестве подтверждения того, что ИП не является налогоплательщиком НДС.

Напоминаем, что письмо можно отправить без квалифицированной электронной подписи (КЭП), а вот если Вам необходимо запросить справку о состоянии расчетов, оформить заявление на получение патента, сменить объект налогообложения и в других ситуациях, то обязательно нужно создать электронную подпись. Заказать квалифицированную электронную подпись можно у нашего партнера.

Бухгалтерское обслуживание силами нашей компании обходится дешевле содержания бухгалтера в штате, защищает от штрафов и пени, а также высвобождает ресурсы, которые могут быть направлены на основную деятельность.

Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Автор: Воробьева Светлана

Как написать заявление в налоговую: общие правила и частные случаи

Чтобы получить ИНН, оформить налоговый вычет или льготу по имущественным налогам, нужно подать правильно составленное заявление.

Заявление в Федеральную налоговую службу (ФНС) является видом официального обращения граждан. В отличие от жалобы, в заявлении не говорится о нарушениях, а содержится запрос на реализацию прав.

Заявление — просьба гражданина о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других.

Статья 4 Федерального закона «О порядке рассмотрения обращений граждан Российской Федерации»

Документация фискальных органов отличается формализмом, поэтому большинство заявлений в ФНС подаются на специальных бланках и заполняются по инструкции.

Общие требования к заявлениям в налоговую

- Информация должна быть точной и достоверной. Тщательно проверяйте вносимые данные, особенно числовые. Зачастую вписываются не наименования, а их коды. Например, для обозначения регионов или видов налоговых операций.

- В правом верхнем углу почти во всех заявлениях необходимо указывать реквизиты своей налоговой инспекции. Выяснить их можно с помощью соответствующего сервиса на сайте nalog.ru. Просто введите свой адрес регистрации и узнайте, где находится ваша налоговая, её режим работы, номера телефонов и так далее.

- В шапке заявления также всегда указываются сведения о заявителе: Ф. И. О., паспортные данные и обязательно ИНН. Если вы не знаете свой идентификационный номер налогоплательщика, воспользуйтесь сервисом «Узнать ИНН».

- Заполняя документы от руки, используйте чёрные чернила и печатные буквы.

- На некоторых заявлениях подпись должна быть заверена. Если вы заполнили заявление дома, не ставьте подпись. Это нужно будет сделать в присутствии налогового инспектора. При отправке почтой потребуется виза нотариуса.

Рассмотрим особенности написания наиболее популярных заявлений.

Заявление о получении ИНН

Любой гражданин, будущий или действующий налогоплательщик, должен состоять на учёте в Федеральной налоговой службе. Постановка на учёт осуществляется в течение пяти дней после подачи заявления.

На сайте ФНС существует удобный сервис, позволяющий встать на учёт в налоговом органе не выходя из дома.

Но если вам по каким-то причинам удобнее работать с бумажными документами, для получения ИНН (в том числе повторного) необходимо заполнить форму № 2-2-Учёт, утверждённую приказом ФНС России от 11.08.2011 № ЯК-7-6/[email protected]

Скачать образец →

Заявление о налоговом вычете

Налоговый вычет — это сумма, уменьшающая расчётную базу при исчислении налога на доходы физических лиц. Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты.

О налоговых вычетах и процедуре возврата 13% на Лайфхакере есть отдельная статья. Также пошаговые инструкции по оформлению всех видов вычетов есть на сайте ФНС.

К стандартным налоговым вычетам относится так называемый вычет на ребёнка. Если вы официально трудоустроены и являетесь родителем или опекуном несовершеннолетнего, то можете уменьшить свою налоговую нагрузку. Заявление на «детский» налоговый вычет подаётся работодателю. Но если последний по каким-то причинам не уменьшил сумму налогообложения или доход получен не по трудовой линии, можно сделать это через ФНС.

К социальным вычетам относятся такие виды затрат, как плата за обучение (своё или детей) или лечение, а также благотворительность. Имущественный налоговый вычет предоставляется при покупке недвижимости или земли.

С 31 марта 2017 года возврат излишне уплаченного НДФЛ, а также возврат переплат по имущественным налогам осуществляется по заявлению, утверждённому приказом ФНС от 14.02.2017 № ММВ-7-8/[email protected] (приложение № 8).

Скачать образец →

Заявление о выдаче справки об отсутствии задолженностей

Если вы хотите узнать об отсутствии (или наличии) долгов перед госбюджетом, запросите в территориальном налоговом органе соответствующую справку. Этот документ может понадобиться, например, при оформлении ипотеки.

Унифицированной формы для этого заявления нет. Но лучше придерживаться примерно следующей структуры и содержания.

Скачать образец →

Заявление о возврате или зачёте суммы излишне уплаченного налога

К переплате налогов могут привести различные обстоятельства. Чаще всего — банальные ошибки в документах. Но бывают и такие ситуации, когда, к примеру, дедушка из года в год платит транспортный налог в полном объёме и не знает, что ему как пенсионеру положена льгота.

Если вы столкнулись с путаницей и переплатили, напишите заявление на возврат или зачёт суммы излишне взысканного налога. При зачёте деньги перекинут на другой вид налога или на другой объект налогообложения.

Скачать образец →

Эти заявления могут быть поданы в течение трёх лет со дня переплаты налога. Деньги возвращаются в течение месяца после получения налоговым органом заявки.

Для оплаты налогов и их возврата необязательно посещать налоговую. Эти операции можно легко и быстро произвести через личный кабинет на сайте ФНС.

- Зарегистрируйтесь в «Личном кабинете налогоплательщика для физических лиц». Логином служит ИНН, пароль можно получить в любой инспекции ФНС. Также можно авторизоваться через учётку «Госуслуг» и с помощью квалифицированной электронной подписи.

- Зайдите в «Профиль» и получите сертификат ключа проверки электронной подписи. Это бесплатно и быстро, если выбрать хранение ключа в защищённом хранилище налоговой службы.

- В разделе «Переплата / задолженность» сформируйте заявление о возврате или зачёте излишне уплаченного налога. Приложите к нему необходимые документы и отправьте в электронном виде в ФНС.

Заявление об отсрочке или рассрочке уплаты налогов

Каждую осень налогоплательщики получают письма с напоминанием о том, что пора оплатить земельный, имущественный и транспортный налоги. Однако, если человек стал жертвой стихии или по иным причинам оказался в бедственном материальном положении, ФНС может отсрочить или рассрочить уплату налогов.

Отсрочка или рассрочка предоставляется на сумму, не превышающую стоимости имущества должника. Кроме имущества, на которое по закону не может быть обращено взыскание (например, единственное жильё).

Чтобы воспользоваться отсрочкой или рассрочкой нужно написать заявление по форме, рекомендованной в приложении № 1 к порядку изменения срока уплаты налогов (приказ ФНС России от 28.09.2010 № ММВ-7-8/[email protected]).

Скачать образец →

В нём указывается форма изменения срока уплаты и продолжительность, название налога, сумма, основания для предоставления отсрочки или рассрочки.

За пользование отсрочкой начисляются проценты.

Заявление о предоставлении льготы

Согласно налоговому законодательству, некоторые налогоплательщики имеют право на снижение или полную отмену земельного, транспортного и имущественного налога. К льготникам относятся военнослужащие, инвалиды I и II группы, пенсионеры, герои России. В отношении местных налогов регионы могут вводить дополнительные льготные категории, предоставляя налоговые послабления, например, многодетным семьям.

Узнайте в своей налоговой инспекции, подпадаете ли вы под «фискальную амнистию». Если да, подайте заявление о предоставлении льготы по имущественным налогам.

Скачать образец →

Попросить о налоговом послаблении можно тоже через «Личный кабинет»: «Объекты налогообложения» → «Заявление о предоставлении льготы по имущественным налогам».

Также на сайте ФНС вы можете записаться на приём, на котором инспектор должен предоставить бланк любого нужного вам документа и проконсультировать по его заполнению.

Читайте также:

- Как написать заявление правильно →

- Как подать заявление в ЗАГС: инструкция для тех, кто решил пожениться →

- Заявление на увольнение: оформляем уход с работы грамотно →