Содержание страницы

- Для чего нужен вступительный баланс

- Структура вступительного баланса

- Инструкция по формированию вступительного баланса

- Формирование вступительного баланса на примере

- Чем отличается вступительный баланс от текущего

- Дополнительная информация

Вступительный баланс – это баланс юридического субъекта, который оформляется на первом этапе работы. Это особая форма документа, сопровождающая регистрацию субъекта. Рассмотрим цели его формирования и этапы создания.

Что такие вступительная бухгалтерская отчетность организаций, возникших в результате преобразования?

Для чего нужен вступительный баланс

Каждый субъект регистрируется в государственных структурах. Начать свою работу он может только тогда, когда у него присутствует уставной капитал. Вступительный баланс фиксирует формирование УК при регистрации субъекта. Это главный вид бухгалтерской отчетности, отражающий состояние имущества и финансов фирмы. Во вступительном балансе есть сведения об активах и пассивах компании.

Что указывается во вступительной бухгалтерской отчетности, возникшей в результате реорганизации организации?

Вступительный баланс создается до госрегистрации и начала первого финансового года. Это основа для изначальных бухгалтерских записей следующего периода. В активе отражается стоимость фактически приобретенного имущества, направленного в качестве вклада в уставной капитал. Учитываются и денежные средства, которые находятся в кассовом аппарате и на расчетных счетах. Пассив отражает объем займов в капитале. Если при составлении баланса уже присутствуют учредительские траты, объем их фиксируется в активах.

Структура вступительного баланса

Баланс должен быть сформирован на дату госрегистрации субъекта. Его балансирующим показателем считается капитал. Связано это с тем, что на момент начала деятельности иного источника финансирования нет. Отсутствуют вклады от сторонних лиц, задолженности. Рассмотрим структуру вступительного баланса.

Что указывать во вступительном бухгалтерском баланса организации, возникшей в результате реорганизации в форме слияния (присоединения)?

Уставной капитал

УК формируется на основании паевых взносов. В качестве взносов принимается как собственность учредителей (недвижимость, ТС, материалы и прочие объекты), так и деньги. Это актуально для коммерческих фирм. Капитал государственных субъектов формируется за счет бюджетных средств. В бухучете создание УК можно отразить только в том случае, если есть утвержденный приказ соответствующего характера, подписанный руководителем.

Справка! Законом установлена минимальная величина капитала для ООО и АО. Для ООО эта сумма составляет 10 000 рублей, для АО – 100 000 рублей.

Особенности оценки вкладов в форме имущества

Оценить вклады в капитал в форме денег просто. Ситуация будет сложнее, если в качестве вклада используются имущество, ресурсы, различные права. Для всех этих объектов полагается определенная денежная оценка. Расчет ее проводится по согласованию с учредителями.

Если сумма по вкладам составляет больше 20 000 рублей, имущество должно оцениваться оценщиком. Стоимость, зафиксированная оценщиком, не может быть повышена учредителями.

Инструкция по формированию вступительного баланса

Баланс составляется на базе первичной документации. Первичка фиксирует состояние активов и пассивов, взносы от участников. Вступительный баланс составляется в соответствии с этим алгоритмом:

- Сначала оформляется наименование бумаги «Вступительный баланс». В нижней части прописывается дата оформления документа.

- Указание полной организационной формы (к примеру, ООО, АО) и названия субъекта. В правой части в форме таблицы прописываются коды: ОКУД, ОКПО. Также нужно указать ИНН.

- Нужно зафиксировать направление работы субъекта и форму собственности (к примеру, коммерческая или государственная). Прописывается адрес компании с индексом.

- Формируется таблица. В ней указываются активы, которые есть у субъекта в данный момент. Таблица состоит из 4 колонок. В первой содержатся сведения об активах, во второй – коды значений, в третьей – колонка «На начало периода», в четвертой – колонка «На завершение отчетного периода».

- Заполняется первая колонка. Она включает в себя сведения об активах: как оборотных, так и внеоборотных. Особым образом нужно рассмотреть структуру внеоборотных активов. Это объекты ОС, вклады с длительным сроком погашения, налоговые отложенные активы. В колонке также нужно детально указать состав оборотных активов: сырье, материалы, продукцию для продажи и готовая продукция, траты следующих периодов, НДС, деньги, дебиторский долг, краткосрочные вклады.

- Сведения об активах (к примеру, их коды, суммы) разносятся по остальным колонкам. Информацию можно взять из первичных бумаг. Затем определяются итоговые величины по активам.

- По аналогии с предыдущей схемой нужно заполнить раздел «Пассивы». То есть состав пассивов расписывается детально.

- Определяется актив и пассив по балансу.

В столбцах «На начало периода» и «На завершение» определяются итоговые суммы и отслеживаются их изменения.

Формирование вступительного баланса на примере

Уставной капитал субъекта формируется тремя участниками. Все они направляют в УК паевые взносы разных размеров:

- Первый участник – 70 000 рублей.

- Второй участник – оргтехника на сумму 60 000 рублей, патент, оцененный на 20 000 рублей.

- Третий участник – 30 000 рублей наличными и сырье на сумму 50 000 рублей.

Сначала всю информацию о сумме взносов нужно занести в журнал операций. В нем фиксируется создание УК. Рассмотрим записи в журнале:

| Содержание операции | Сумма в рублях | ДТ | КТ |

|---|---|---|---|

| Принятие в уставной капитал: | |||

| Деньги от первого участника | 70 000 | 51 | 75 |

| Оргтехника от второго участника | 60 000 | 01 | 75 |

| Патент от второго участника | 20 000 | 04 | 75 |

| Деньги от третьего учредителя | 30 000 | 51 | 75 |

| Материалы от третьего учредителя | 50 000 | 10 | 75 |

| Объявление капитала | 230 000 | 75 | 80 |

После оформления хозяйственного журнала можно приступить к созданию вступительного баланса. Выглядеть он будет следующим образом:

| Актив | Пассив | ||

|---|---|---|---|

| Состав | Сумма | Состав | Сумма |

| Основные средства по счету 01 | 60 000 | ||

| Нематериальные активы по счету 04 | 20 000 | Уставной капитал по счету 80 | 180 000 |

| Материалы по счету 10 | 50 000 | ||

| Деньги по счету 51 | 100 000 | ||

| Баланс по активам | 230 000 | Баланс по пассиву | 180 000 |

Чем отличается вступительный баланс от текущего

Вступительный баланс формируется в дату создания субъекта. В частности, в момент регистрации устава. Именно с этого документа начинается ведение бухучета. Основная особенность вступительного баланса – одноразовое составление. То есть создавать документ нужно только один раз. Текущие балансы формируются регулярно на протяжении всего периода работы предприятия. Они подразделяются на виды: входящие, заключительные и промежуточные.

Дополнительная информация

На основании вступительного баланса можно частично определить хозяйственное положение субъекта. Однако на базе этого документа нельзя выполнить полноценный анализ, так как вступительный баланс создается в самом начале деятельности. В нем содержится минимум информации. К примеру, на основании баланса нельзя установить рентабельность предприятия, так как лицо пока не начало свою деятельность.

На основании сведений из вступительного баланса вносится информация в Главную книгу. В частности, в дебете указываются показатели из строки «актив». Особым образом стоит отметить модель вступительного баланса. Он отличается отсутствием задолженностей перед кредиторами.

Фирма может вносить изменения во вступительный баланс. Однако нужно принимать во внимание это правило: корректировки, относящиеся к предыдущим периодам, фиксируются только в этом балансе. То есть дополнительных записей в бухучет за прошлые отрезки времени вносить не нужно. Однако необходимо составить пояснительную записку, в которой указываются причины корректировок. Соответствующее правило содержится в пункте 22 ПБУ 1/98.

Рассмотрим пример,

который будет состоять из шести заданий:

1)

составить вступительный баланс

предприятия 01.07.2008г.;

2) составить

журнал регистрации хозяйственных

операций (составить корреспонденцию

счетов);

3) по

данным о хозяйственных средствах из

актива баланса открыть синтетические

счета с остатками по дебету; по данным

об источниках хозяйственных средств

открыть синтетические счета с остатками

по кредиту;

4) подсчитать

обороты и вывести остатки по счетам;

5) составить

оборотную ведомость по синтетическим

счетам;

6) составить

заключительный баланс предприятия.

Исходные данные

1.

На предприятии по состоянию на 01.09.2008г.

имеются следующие виды средств и их

источников.

Основные средства

по первоначальной стоимости на сумму

10000 руб., их износ составляет 3000 руб.,

материалы – на 2000 руб. На складе лежит

готовая продукция на сумму 2800 руб. Товары

стоимостью 2000 руб. отгружены покупателю,

но ещё не доставлены по месту назначения.

В кассе предприятия имеется 200 руб., а

на расчетном счете – 8000 руб. Предприятие,

получив материалы, ещё не расплатилось

с поставщиками, его задолженность

составляет 3400 руб. Начислена, но не

выдана заработная плата в размере 4000

руб. На предприятии есть резервный

капитал – 5800 руб. Был взят и ещё не

возвращён краткосрочный банковский

кредит – 2000 руб. Незавершенное

производство на момент наблюдения было

оценено в 1200 руб. Уставной капитал

предприятия сформирован в размере

8000 руб.

ВНИМАНИЕ!

В баланс

основные средства заносят по остаточной

стоимости (сумма на счете 01 счет минус

сумма на счете 02).

2.

В сентябре 2008г. на предприятии были

осуществлены следующие хозяйственные

операции:

-

получены материалы

от поставщиков 1000 руб.; -

получены наличные

средства с расчётного счёта для выдачи

заработной платы 4000 руб.; -

выдана заработная

плата работникам предприятия 4000 руб.; -

переданы в

производство материалы 800 руб.; -

начислена заработная

плата работникам предприятия 5000 руб.; -

удержан подоходный

налог из зарплаты работников 1000 руб.; -

перечислено с

расчётного счёта в задолженность

поставщику 1400 руб.; -

передана на склад

готовая продукция 600 руб.; -

отгружена

покупателям готовая продукция 2400 руб.; -

получены

материалы от поставщиков 1600 руб.; -

погашен краткосрочный

кредит банка 2000 руб.

Рассмотрим решение

данного примера по пунктам:

Таблица 1

Вступительный баланс предприятия на 01.09.2008г. (руб.)

|

Актив |

Сумма |

Пассив |

Сумма |

|

Основные |

7000 |

Уставный |

8000 |

|

Материалы |

2000 |

Краткосрочный |

2000 |

|

Основное |

1200 |

Расчеты |

3400 |

|

Готовая продукция |

2800 |

Расчеты |

4000 |

|

Расчеты с |

2000 |

Резервный |

5800 |

|

Касса |

200 |

||

|

Расчетный счет |

8000 |

||

|

Баланс |

23200 |

Баланс |

23200 |

Таблица 2

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2022 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее о правилах представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены.

Несмотря на то, что актуальная для РФ форма 2022 г. бухгалтерского баланса – скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2022 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2022 года, так же как и бухгалтерский баланс за 2021 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2022 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2022 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2022 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Как составить бухгалтерский баланс – 2022 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней были таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2022 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

В каких случаях допускается отклонение от вышеупомянутых правил, предусмотренных ПБУ 4/99, узнайте в экспертном мнении КонсультантПлюс, получив пробный доступ к системе бесплатно.

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете. Но новички могут испытывать трудности с их расшифровкой, поэтому мы приведем полное название таких сокращений:

- ТЗР — транспортно-заготовительные расходы.

- ОС — основные средства.

- НИОКР — научно-исследовательские и опытно-конструкторские работы.

- НМА — нематериальные активы.

- НЗП — незавершенное производство.

- РБП — расходы будущих периодов.

- ТМЦ — товарно-материальные ценности.

- ФСС — фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс – пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

ВАЖНО! С 2022 года стали обязательными к применению новые стандарты бухгалтерского учете: ФСБУ 6/2020, ФСБУ 25/2018. Это следует учитывать при составлении бухгалтерской отчетности за 2022 год.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса – пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

О реформации бухгалтерского баланса читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы».

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

О том, как формируются оценочные обязательства, читайте в публикации «Порядок начисления резервов в бухгалтерском учете».

О том, какие новые ФСБУ скоро вступят в силу, мы писали в статье.

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2022 – скачать бесплатно которую можно в нашей статье – используются остатки по следующим счетам:

- для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Об особенностях заполнения отдельных строк бухгалтерского баланса читайте также в статье «Составляем бухгалтерский баланс».

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 – Бухгалтерский баланс за 2022 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

01 |

5 274 |

– |

Основные средства |

|

02 |

– |

1 017 |

Амортизация ОС |

|

04 |

305 |

– |

Нематериальные активы |

|

05 |

– |

57 |

Амортизация НМА |

|

08 |

924 |

– |

Капитальные вложения |

|

09 |

102 |

– |

Отложенные налоговые активы |

|

10 |

1 014 |

– |

Материальные запасы |

|

14 |

– |

101 |

Резерв под обесценение материальных запасов |

|

19 |

219 |

– |

НДС по приобретенным ценностям |

|

20 |

1 714 |

– |

Незавершенное производство |

|

41 |

2 011 |

– |

Товары |

|

44 |

415 |

– |

Расходы на продажу |

|

51 |

543 |

– |

Денежные средства на расчетных счетах |

|

55 |

100 |

– |

Специальные счета. 100 – долгосрочный депозит |

|

58 |

314 |

– |

Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

|

59 |

– |

62 |

Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

|

60 |

907 |

10 103 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

|

62 |

9 125 |

642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

|

63 |

– |

1 115 |

Резерв по сомнительной дебиторской задолженности |

|

66 |

18 |

2 019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

|

67 |

– |

3 004 |

Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

|

68 |

516 |

1 327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

|

69 |

54 |

219 |

Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

|

70 |

– |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|

71 |

98 |

355 |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

|

73 |

150 |

– |

Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

|

76 |

129 |

1 438 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

|

77 |

– |

96 |

Отложенные налоговые обязательства |

|

80 |

– |

100 |

Уставный капитал |

|

82 |

– |

2 |

Резервный капитал |

|

84 |

– |

239 |

Нераспределенная прибыль |

|

96 |

– |

972 |

Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

|

97 |

31 |

– |

Расходы будущих периодов |

|

Итого: |

23 963 |

23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2022 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

248 |

04 – 05 |

|

Основные средства |

5 181 |

01 – 02 + 08 |

|

Финансовые вложения |

187 |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Отложенные налоговые активы |

102 |

09 |

|

Итого по разделу I |

5 718 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Налог на добавленную стоимость |

219 |

19 |

|

Дебиторская задолженность |

9 732 |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

|

Финансовые вложения |

315 |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Итого по разделу II |

15 893 |

|

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

100 |

80 |

|

Резервный капитал |

2 |

82 |

|

Нераспределенная прибыль |

239 |

84 |

|

Итого по разделу III |

341 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Отложенные налоговые обязательства |

96 |

77 |

|

Итого по разделу IV |

2 438 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Оценочные обязательства |

972 |

96 |

|

Итого по разделу V |

18 832 |

|

|

БАЛАНС |

21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2022 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2022 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Скачать бланк баланса полной формы

Скачать бланк баланса полной формы

Срок сдачи бухгалтерской отчетности, включая баланс, установлен на 31 марта года, следующего за отчетным.

Какая ответственность установлена за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Путеводителе по налогам КонсультантПлюс, бесплатно получив пробный доступ.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2022 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

В сокращенной форме бухгалтерского баланса – бланк 2022 скачать бесплатно можно будет по ссылке ниже – в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Скачать бланк баланса упрощенной формы

Скачать бланк баланса упрощенной формы

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Итоги

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухотчетности в целом, так и конкретно для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы. При этом некоторые организации имеют право на его составление по упрощенной форме.

Вступительный баланс является первым балансом предприятия, поэтому он составляется на самом начальном этапе производственной деятельности.

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала.

Вступительный баланс отражает образование уставного капитала при создании предприятия.

Бухгалтерский баланс является основной формой бухгалтерской отчетности и отражает имущественное и финансовое состояние предприятия на отчетную дату.

Он содержит всю информацию об активах и пассивах предприятия в денежном выражении.

Структура вступительного баланса

На дату государственной регистрации субъекта хозяйствования должен быть составлен вступительный бухгалтерский баланс.

В активе такого баланса следует указать данные, отражающие стоимость имущества, полученного в качестве вклада в уставный (складочный) капитал, и сумму задолженности по вкладам в уставный (складочный) капитал.

В пассиве проставляют сумму капитала организации в соответствии с учредительными документами.

Таким образом, вступительный баланс на дату регистрации организации и дату принятия на учет имущества, имущественных и иных прав, внесенного учредителями (участниками) в качестве их вкладов в уставный капитал организации, является основанием к последующему отражению в учете возникающих хозяйственных операций.

Вступительный баланс и Уставный капитал

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества.

Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Отметим, что утверждение приказа (распоряжения) руководителя организации об Учетной политике позволяет отразить в бухгалтерском учете операции по формированию уставного капитала.

Требования законодательства к размеру Уставного капитала

При этом следует учесть, что законодательством установлен минимальный размер уставного капитала для обществ с ограниченной ответственностью (ООО) и акционерных обществ (АО).

Общества с ограниченной ответственностью и непубличные акционерные общества формируют уставный капитал в сумме 10 тыс. руб., а публичные акционерные общества – не менее 100 тыс. руб.

Порядок оценки неденежных вкладов в Уставный каптал

Доли учредителей (участников) коммерческих организаций могут быть получены денежными средствами, другими ресурсами, имущественными и другими правами.

Они должны иметь конкретную денежную оценку, рассчитанную по согласованию с учредителями (участниками) и утвержденную решением их общего собрания.

Однако для разных организационно-правовых форм предпринимательской деятельности гражданским законодательством предусмотрены собственные требования к оценке неденежных вкладов.

Стоимость вкладов учредителя в уставный капитал ООО неденежными средствами должна быть подтверждена независимым оценщиком, если она превышает 20 тыс. руб.

Вклады в уставный капитал акционерного общества, произведенные неденежными средствами, оцениваются независимым оценщиком и не могут быть увеличены учредителями общества или советом директоров.

Отражение операций по формированию Уставного капитала на счетах бухгалтерского учета

Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

После определения стоимости вкладов участников (учредителей) организации на величину заявленного уставного (складочного) капитала и задолженности учредителей (участников) по соответствующим вкладам в системе бухгалтерского учета формируется учетная запись:

– Д-т сч. 75 “Расчеты с учредителями”, субсч. 1 “Расчеты по вкладам в уставный (складочный) капитал”;

– К-т сч. 80 “Уставный капитал”.

Оцененная стоимость вкладов в уставный (складочный) капитал денежными и неденежными ресурсами, внесенная учредителями (участниками) и представленная в учредительных документах, уменьшает задолженность учредителей (участников) общества:

– Д-т сч. 50 “Касса”, 51 “Расчетные счета”, 08 “Вложения во внеоборотные активы”, 10 “Материалы”, 58 “Финансовые вложения” и др.;

– К-т сч. 75 “Расчеты с учредителями”, субсч. 1 “Расчеты по вкладам в уставный (складочный) капитал”.

Основанием для подобных записей являются первичные учетные документы: приходные кассовые ордера, платежные поручения, акты приема-передачи имущества, накладные с приложенными к ним отчетами об оценке имущества, учредительными документами и др. Дебетовое сальдо по сч. 75 “Расчеты с учредителями”, субсч. 1 “Расчеты по вкладам в уставный (складочный) капитал”, покажет общую величину задолженности учредителей (участников), а аналитический учет по каждому из них позволит контролировать такую задолженность и ее погашение.

Инструкция по составлению вступительного баланса

Сначала следует иметь в наличии первичные документы, на основании которых отражаются активы, пассивы и поступление взносов от учредителей.

Далее, при составлении вступительного баланса необходимо следовать такому алгоритму действий:

1.Сначала надо напечатать название: «Вступительный бухгалтерский баланс». Ниже следует указать дату составления вступительного баланса. Например: «на 15 марта 2018 года».

2.Далее надо указать полностью организационную форму и наименование организации. С правой стороны баланса следует проставить в Таблицу коды: форму по ОКУД, по ОКПО. Затем необходимо отразить ИНН организации.

- После этого указываем вид деятельности фирмы и форму собственности компании (форма собственности может быть частная или государственная). После этого надо указать адрес фирмы. При этом адрес организации должен быть указан с индексом.

- На этом этапе, надо создать таблицу, в которой следует отразить имеющиеся активы фирмы. Для этих целей необходимо сделать 4 колонки таблицы. И в первой колонке таблицы, в шапке надо написать «Активы». Во второй колонке таблицы надо написать «Код показателей». В третьей колонке таблицы надо написать «На начало отчетного периода» и в четвертой колонке таблицы надо написать «На конец отчетного периода».

5.Заполняем полностью первую колонку таблицы. Как правило, в эту колонку вносятся такие активы, как: внеоборотные активы и оборотные активы. В свою очередь, внеоборотные активы должны включать в себя при наличии объектов учета: незавершенное строительство, основные средства, долгосрочные денежные вложения (налоговые отложенные активы) и другие внеоборотные активы. Состав оборотных активов должен быть также подробно расписан в таблице: запасы (сырье, материалы, прочие аналогичные ценности; товары для перепродажи и готовая продукция; расходы будущих периодов), налог на добавленную стоимость, денежные средства, дебиторская задолженность, финансовые краткосрочные вложения.

- После этого вносим необходимые данные по активам в остальные колонки. Все данные берутся из первичных документов. Далее надо рассчитать итоговые суммы по внеоборотным и оборотным активам компании.

- Аналогичным образом, заполняется раздел Пассив баланса.

- В завершение необходимо посчитать Актив и Пассив баланс.

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример. Составление вступительного баланса.

Тремя учредителями создано малое предприятие, и образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Учредителем №1 — денежные средства на сумму 60 000 р.;

Учредителем №2 — вычислительная техника на сумму 50 000 р., патент на сумму — 10 000 р.;

Учредителем №3 — денежные средства на сумму 20 000 р., материалы — 40 000 р.

Тогда журнал хозяйственных операций, в котором надо отразить формирование уставного капитала, будет выглядеть следующим образом:

Таблица

|

Содержание операции |

Сумма, р. |

Дебет |

Кредит |

|

1. Приняты в уставный капитал: |

|||

|

денежные средства в рублях от Учредителя №1 |

60000 |

51 |

75 |

|

вычислительная техника от Учредителя №2 |

50000 |

01 |

75 |

|

Патент от Учредителя №2 |

10000 |

04 |

75 |

|

денежные средства в рублях от Учредителя №3 |

20000 |

51 |

75 |

|

Материалы от Учредителя №3 |

40000 |

10 |

75 |

|

2. Объявлен уставный капитал |

180 000 |

75 |

80 |

Теперь сформируем вступительный баланс

|

АКТИВ |

ПАССИВ |

||

|

Содержание статьи |

Сумма, р. |

Содержание статьи |

Сумма, р. |

|

Основные средства — счет 01 |

50000 |

Уставный капитал — счет 80 |

180000 |

|

Нематериальные активы — счет 04 |

10000 |

||

|

Материалы — счет 10 |

40000 |

||

|

Рублевые счета — счет 51 |

80000 |

||

|

Баланс АКТИВ |

180000 |

Баланс ПАССИВ |

180000 |

ВЕДУЩИЙ АУДИТОР БУРСУЛАЯ Т.Д.

ООО РАЙТ ВЭЙС

Ольга Александровна Блохина

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Назначение вступительного баланса

Определение 1

Бухгалтерский баланс представляет собой экономическую модель, которая увязывает между собой активы, собственный капитал и обязательства организации и позволяет пользователям бухгалтерской отчетности оценить финансовое положение субъекта хозяйственной деятельности по состоянию на определенную дату.

Существует множество видов бухгалтерских балансов. Формирование бухгалтерского баланса того или иного вида зависит от цели, которую преследуют заинтересованные в данной информации лица. В том случае, когда необходимо отразить данные об имуществе организации и источниках их возникновения на момент начала ее деятельности, формируется вступительный бухгалтерский баланс.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Особенности вступительного баланса

Согласно положениям российских стандартов бухгалтерского учета экономические субъекты обязаны сформировать вступительный баланс в следующих случаях:

- При создании нового юридического лица.

-

При реорганизации, то есть образовании юридического лица путем:

- преобразования;

- слияния;

- выделения;

- разделения;

- присоединения.

Вступительный баланс, как при создании нового юридического лица, так и его возникновении в результате реорганизации двух или более организаций, составляют по состоянию на дату государственной регистрации. Такой датой считается дата внесения соответствующих сведений в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Вступительный баланс при создании новой организации

При образовании нового юридического лица в первую очередь происходит формирование уставного капитала. Данные о размере уставного капитала и имущества, с помощью которого он был сформирован, отражаются во вступительном бухгалтерском балансе.

Рассмотрим формирование уставного капитала и его отражение во вступительном бухгалтерском балансе на примере.

«Вступительный бухгалтерский баланс» 👇

Пример 1

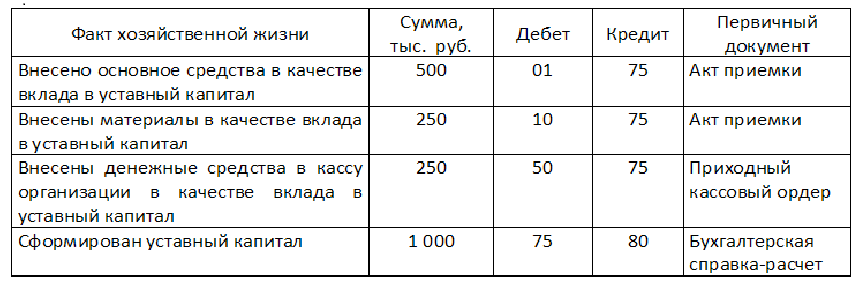

03.07.2017 была сделана запись в ЕГРЮЛ о государственной регистрации ООО «Север». Учредителями ООО «Север» выступили 3 физические лица, которыми 03.07.2017 в качестве их вкладов было внесено следующее имущество:

- Иванов И.И. – оборудование на сумму 500 тысяч рублей;

- Петров П.П. – материалы на сумму 250 тысяч рублей;

- Сидоров С.С. – денежные средства в сумме 250 тысяч рублей в кассу организации.

В бухгалтерском учете следует отразить следующие факты хозяйственной жизни ООО «Север» по состоянию на 03.07.2017:

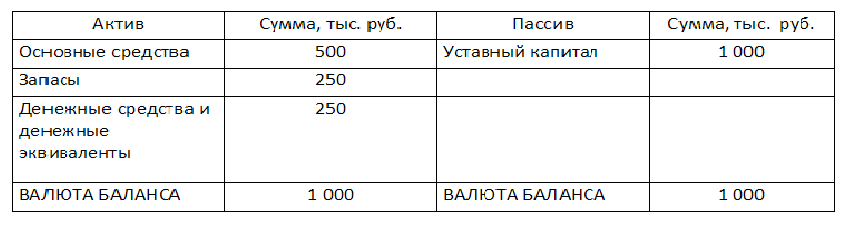

По состоянию на 03.07.2017 сформирован вступительный бухгалтерский баланс ООО «Север» (упрощенный вариант):

Вступительный баланс при реорганизации

Вступительный бухгалтерский баланс юридического лица, прошедшего процедуру реорганизации, составляется на дату внесения в ЕГРЮЛ соответствующих сведений.

Особенности формирования бухгалтерского баланса реорганизованного юридического лица зависят от вида такой процедуры.

При реорганизации путем преобразования, выделения или разделения новая организация вносит в бухгалтерский учет остатки по счетам по данным аналитического и синтетического учета предшественника, используя его план счетов или разработав новый.

Для внесения начальных остатков в бухгалтерскую программу может быть использован:

- вспомогательный счет 00;

- счет 76 «Расчеты с разными дебиторами и кредиторами».

Итогом разнесения остатков по счетам является формирование вступительного бухгалтерского баланса. Причем, если использовался счет 00, то он в балансе не отразится.

При реорганизации юридического лица в форме присоединения или слияния перед бухгалтерией ставится более сложная работа по включению в бухгалтерский учет данных об имуществе присоединяемой или сливающихся организаций.

В данном случае руководству и главному бухгалтеру необходимо принять решение относительно степени детализации бухгалтерских счетов по аналитическим субконто, выбора единиц учета имущества в количественном выражении, если в соединяемых балансах они разняться и т.п.

Также необходимо учесть, что часть имущества возможно принять по их балансовой стоимости, когда как относительно некоторых объектов учета требуются корректировки:

- переоценка, например, объектов основных средств, валюты;

- исключение взаимных требований и обязательств;

- формирование уставного капитала в части разницы между уставным капиталом и чистыми активами, которая относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Замечание 1

Формирование вступительного бухгалтерского баланса осуществляется на общем бланке (форма ОКУД 0710001) с указанием вида баланса: «вступительный бухгалтерский баланс». В налоговый орган такой баланс не сдается.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме